#Украина Новый отчёт от #МВФ по налоговым вопросам

#Ukraine IMF Technical Assistance Report—A Follow-Up on Distributed Profit Tax, BEPS Implementation, Voluntary Disclosure Program, and Indirect Methods for Determining Taxable Income

📂 https://www.imf.org/-/media/Files/Publications/CR/2020/English/1UKREA2020003.ashx

📌There is a strong push from some quarters of the policy debate to do away with the Corporate Profit Tax (CPT) altogether. The central idea is to replace it with a Distributed Profit Tax (DPT), generally referred to in Ukraine as the Exit Capital Tax (ECT). In essence, this system would not tax profits as they accrue to the corporation, deferring the tax to when the corporation distributes dividends to the shareholder.

📌A key message of this report is on sequencing indirect methods for estimating taxable income and the Voluntary Disclosure Program (VDP). The indirect method should increase the perception of risk and this will encourage taxpayers to subscribe to a VDP. This means that the indirect method should have access to information independently of the VDP. Sequencing the instruments, the other way around would probably not work effectively. However, the indirect method could be legislated to enter into force deferred by one year, opening a window for the VDP to be in effect.

📌Overall, the international tax reforms are well drafted and comprehensive in their coverage. Some recommendations are made in this Report to improve the technical detail of the rules on controlled foreign companies (CFCs), permanent establishments (PEs), indirect transfers of immovable property, and transfer pricing (TP).

📌A new test of Ukrainian residence of legal entities is included in the UTC based on the place of effective management (PEM) of the legal entity being in Ukraine. The test applies in addition to the existing residence test based on place of incorporation. A foreign-formed legal entity with its PEM in Ukraine can opt to be treated as a resident. The problem is, importantly, that a PEM resident is taxed only on Ukraine-source income. This has the (probably unintended) consequence of opening up opportunities for avoiding the CFC rules. Because of the serious risks to the tax base and the undermining of the CFC rules, it is recommended that the PEM residence test is repealed. Newly enacted CFC rules, though comprehensive and generally well designed, have a few “weaknesses”. Thus, the CFC legislation will require some amendments.

📌A taxing right over gains arising from indirect transfers of immovable property has been included in the UTC. This is an important amendment that closes a current loophole (...)

📌Transfer pricing rules were improved considerably as well, although there is still some room for improvement. The report discusses four transfer pricing topics: commodity pricing, business restructuring, thin capitalization and, more importantly, the adoption of the business purpose test.

📌Some of the issues identified here relate to some imprecise, or one-sided or incomplete definitions. Many would have been corrected with the version of Bill 2524 that was reviewed by this mission. However, it remains to be seen how much of the preliminary Bill remains in the final version approved by Rada.

📌The most salient issue here is the adoption of the business purpose test for all transactions with non-residents.

#Ukraine IMF Technical Assistance Report—A Follow-Up on Distributed Profit Tax, BEPS Implementation, Voluntary Disclosure Program, and Indirect Methods for Determining Taxable Income

📂 https://www.imf.org/-/media/Files/Publications/CR/2020/English/1UKREA2020003.ashx

📌There is a strong push from some quarters of the policy debate to do away with the Corporate Profit Tax (CPT) altogether. The central idea is to replace it with a Distributed Profit Tax (DPT), generally referred to in Ukraine as the Exit Capital Tax (ECT). In essence, this system would not tax profits as they accrue to the corporation, deferring the tax to when the corporation distributes dividends to the shareholder.

📌A key message of this report is on sequencing indirect methods for estimating taxable income and the Voluntary Disclosure Program (VDP). The indirect method should increase the perception of risk and this will encourage taxpayers to subscribe to a VDP. This means that the indirect method should have access to information independently of the VDP. Sequencing the instruments, the other way around would probably not work effectively. However, the indirect method could be legislated to enter into force deferred by one year, opening a window for the VDP to be in effect.

📌Overall, the international tax reforms are well drafted and comprehensive in their coverage. Some recommendations are made in this Report to improve the technical detail of the rules on controlled foreign companies (CFCs), permanent establishments (PEs), indirect transfers of immovable property, and transfer pricing (TP).

📌A new test of Ukrainian residence of legal entities is included in the UTC based on the place of effective management (PEM) of the legal entity being in Ukraine. The test applies in addition to the existing residence test based on place of incorporation. A foreign-formed legal entity with its PEM in Ukraine can opt to be treated as a resident. The problem is, importantly, that a PEM resident is taxed only on Ukraine-source income. This has the (probably unintended) consequence of opening up opportunities for avoiding the CFC rules. Because of the serious risks to the tax base and the undermining of the CFC rules, it is recommended that the PEM residence test is repealed. Newly enacted CFC rules, though comprehensive and generally well designed, have a few “weaknesses”. Thus, the CFC legislation will require some amendments.

📌A taxing right over gains arising from indirect transfers of immovable property has been included in the UTC. This is an important amendment that closes a current loophole (...)

📌Transfer pricing rules were improved considerably as well, although there is still some room for improvement. The report discusses four transfer pricing topics: commodity pricing, business restructuring, thin capitalization and, more importantly, the adoption of the business purpose test.

📌Some of the issues identified here relate to some imprecise, or one-sided or incomplete definitions. Many would have been corrected with the version of Bill 2524 that was reviewed by this mission. However, it remains to be seen how much of the preliminary Bill remains in the final version approved by Rada.

📌The most salient issue here is the adoption of the business purpose test for all transactions with non-residents.

🇦🇪 #ОАЭ #МВФ снова рекомендует перенастроить налоговую систему ОАЭ

В своем ежегодном докладе Международный Валютный Фонд (МВФ) призвал ОАЭ рассмотреть варианты налоговой реформы, включая:

1) Введение 10% федерального налога на прибыль (ранее Минфин ОАЭ сообщал о введении стандартной ставки налога на прибыль в размере 9% с июня 2023 года). В качестве альтернативы, МВФ также рекомендует рассмотреть опцию с введением прогрессивного федерального налога на прибыль для ненефтяных компаний;

2) Увеличение ненефтяных налоговых поступлений за счет расширения налоговой базы и повышение НДС (стандартная ставка составляет сейчас 5%) и акцизов, а также повышение эффективности сбора налогов, в том числе путем усиления налогового администрирования;

3) МВФ также рекомендует ОАЭ обеспечить равные условия для всех компаний и в дальнейшем пересмотреть бюджетные издержки от широких стимулов и налоговых льгот, в том числе в особых экономических зонах.

В своем ежегодном докладе Международный Валютный Фонд (МВФ) призвал ОАЭ рассмотреть варианты налоговой реформы, включая:

1) Введение 10% федерального налога на прибыль (ранее Минфин ОАЭ сообщал о введении стандартной ставки налога на прибыль в размере 9% с июня 2023 года). В качестве альтернативы, МВФ также рекомендует рассмотреть опцию с введением прогрессивного федерального налога на прибыль для ненефтяных компаний;

2) Увеличение ненефтяных налоговых поступлений за счет расширения налоговой базы и повышение НДС (стандартная ставка составляет сейчас 5%) и акцизов, а также повышение эффективности сбора налогов, в том числе путем усиления налогового администрирования;

3) МВФ также рекомендует ОАЭ обеспечить равные условия для всех компаний и в дальнейшем пересмотреть бюджетные издержки от широких стимулов и налоговых льгот, в том числе в особых экономических зонах.

IMF

United Arab Emirates: 2021 Article IV Consultation-Press Release; and Staff Report

A swift policy response helped mitigate the economic impact of the twin COVID-19 and oil price shocks and contain the initial spread of the virus. A gradual recovery driven by the non-oil sector is underway, following a deep recession in 2020. Fiscal and…

🇦🇪 #ОАЭ #ОЭСР В кулуарах Spring meetings Группы Всемирного банка и #МВФ Заместитель Министра финансов ОАЭ провел встречу с директором Центра налоговой политики и администрирования ОЭСР. На встрече были рассмотрены последние события в международной налоговой повестке и реформа налогового режима ОАЭ, которая будут реализована с июня 2023 года. ОЭСР высоко оценила усилия ОАЭ по преобразованию из безналоговой гавани в страну с передовой и широкомасштабной налоговой системой, которая соответствует международным требованиям налогового законодательства. Замминистра подчеркнул необходимость выполнения всех требований для сотрудничества с ОЭСР, особенно с учетом приверженности ОАЭ борьбе со злоупотребительными налоговыми практиками в соответствии с BEPS 2.0.

Ждем дальнейших обновлений…

Ждем дальнейших обновлений…

www.wam.ae

Mohamed Al Hussaini meets Deputy Secretary of US Treasury, senior officials from international financial organisations and institutions

Mohamed Bin Hadi Al Hussaini, UAE Minister of State for Financial Affairs, held bilateral meetings with a number of senior officials from international financial organisations and institutions on the sidelines of the 2023 Spring Meetings of the World Bank…

English version: https://yangx.top/internationaltaxnews_eng

Темы канала

🇦🇪 про налоги и не только в #ОАЭ

Краткий обзор от 1/07/23 последних 30 с лишним заметок плюс кому нужно - в одном месте налоговые законы 🗂️ http://intertaxnews.ru (обновлено 18.01.25 - доступ по логин/паролю)

🔐 обзоры по интересным налоговым делам: второй канал теперь интегрирован под #international_tax_case

🌍 другие страны: #MiddleEast #GCC #KSA 🇸🇦 #Qatar 🇶🇦 #Bahrain #Kuwait 🇰🇼 #Оман 🇴🇲 #Франция 🇫🇷 #Италия 🇮🇹 #Германия 🇩🇪 #Кипр 🇨🇾 #Великобритания 🇬🇧 #Швейцария🇨🇭 #США #Канада 🇨🇦 #Сингапур 🇸🇬 #Австралия 🇦🇺 #Маврикий 🇲🇺 #Индия 🇮🇳 #Испания 🇪🇸 #Нидерланды 🇳🇱 #Гонконг 🇭🇰 #Китай 🇨🇳 #Малайзия

🌐 про международную налоговую реформу #Pillar1 #Pillar2 #BEPS

🕹️инициативы #G20 #UN #ОЭСР #ЕС #EU #ATAD3 #SAFE #FASTER #CBAM #BEFIT #environmental_tax #wealth_tax #PascalStAmans #ВТО #ethics #МВФ

⛔️ про приостановку налоговых соглашений #tax_treaties_discord

📑 #ТЦО немного про #PublicCbCR

🌀 про цифровые бизнес-модели #digital #user_vs_human #influencers #datahungryworld

⏏️ концепция бенефициарной собственности #beneficial_owner, требования #substance, базовые концепции #backtobasics

📖 книги и налоговые исследования #taxbooks #taxpapers #taxjournals🎙️ #вебинар

🧠 #ИИ

👨👩👧👦 про семейный бизнес #family_business

🖼️ про искусство и налоги #art

🧩 #непроналоги ✊🏻 #8марта

Темы канала

🇦🇪 про налоги и не только в #ОАЭ

Краткий обзор от 1/07/23 последних 30 с лишним заметок плюс кому нужно - в одном месте налоговые законы 🗂️ http://intertaxnews.ru (обновлено 18.01.25 - доступ по логин/паролю)

🔐 обзоры по интересным налоговым делам: второй канал теперь интегрирован под #international_tax_case

🌍 другие страны: #MiddleEast #GCC #KSA 🇸🇦 #Qatar 🇶🇦 #Bahrain #Kuwait 🇰🇼 #Оман 🇴🇲 #Франция 🇫🇷 #Италия 🇮🇹 #Германия 🇩🇪 #Кипр 🇨🇾 #Великобритания 🇬🇧 #Швейцария🇨🇭 #США #Канада 🇨🇦 #Сингапур 🇸🇬 #Австралия 🇦🇺 #Маврикий 🇲🇺 #Индия 🇮🇳 #Испания 🇪🇸 #Нидерланды 🇳🇱 #Гонконг 🇭🇰 #Китай 🇨🇳 #Малайзия

🌐 про международную налоговую реформу #Pillar1 #Pillar2 #BEPS

🕹️инициативы #G20 #UN #ОЭСР #ЕС #EU #ATAD3 #SAFE #FASTER #CBAM #BEFIT #environmental_tax #wealth_tax #PascalStAmans #ВТО #ethics #МВФ

⛔️ про приостановку налоговых соглашений #tax_treaties_discord

📑 #ТЦО немного про #PublicCbCR

🌀 про цифровые бизнес-модели #digital #user_vs_human #influencers #datahungryworld

⏏️ концепция бенефициарной собственности #beneficial_owner, требования #substance, базовые концепции #backtobasics

📖 книги и налоговые исследования #taxbooks #taxpapers #taxjournals🎙️ #вебинар

🧠 #ИИ

👨👩👧👦 про семейный бизнес #family_business

🖼️ про искусство и налоги #art

🧩 #непроналоги ✊🏻 #8марта

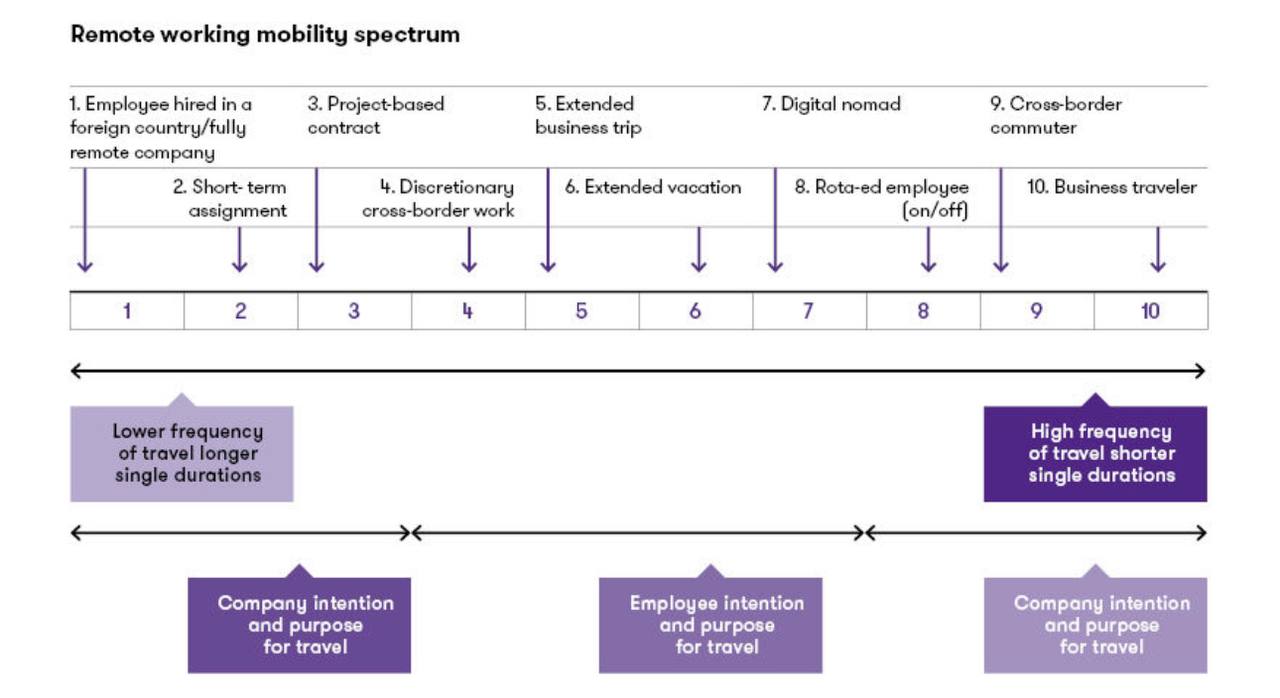

🌐 Согласно #МВФ (стр.37), с расширением возможностей для трансграничной удаленной работы более крупный сегмент налоговой базы по трудовым доходам стал более мобильным. Например, с начала пандемии COVID-19 количество стран, предлагающих визы цифровых кочевников, ориентированных на высококвалифицированных специалистов, которые могут работать удаленно, увеличилось с 16 до 40. Это указывает на то, что международная конкуренция в области налогообложения физлиц может расшириться на большее количество профессий и групп доходов. Согласно оценкам МВФ, удаленная работа приводит к перемещению налоговых поступлений между странами в размере $40 млрд. в год.

Первоначальное руководство по регулированию удаленной работы с точки зрения налогообложения было выпущено в 2020 году, в начале пандемии COVID-19. Однако теперь международные организации, такие как #ОЭСР и #ООН наряду с некоторыми странами (например, Великобританией) обращают внимание на то, как решить проблему налогообложения удаленной работы.

Алерт Grant Thornton (GT) представляет обзор вопросов налоговой политики по данной тематике, включая возможные пути решения, в т.ч. перекладывание бремени налогового комплаенса и обязанности на работодателя, введение новых статей в налоговые соглашения, определение «удаленного работника». В части последнего, GT ссылается на анализ Brian J. Arnold «Налогообложение удаленных работников согласно МК ООН» (стр. 64): “The essential factor in identifying or defining remote workers for purposes of tax treaties is that the worker must be working in a country other than the country in which the worker’s employer or client(s) is resident or has a PE.” Однако, как отмечает GT, данное определение покрывает как минимум 10 разных категорий работников, представленных на слайде.

Планируется, что обзоры ОЭСР и ООН по данной теме будут опубликованы к концу этого года.

Первоначальное руководство по регулированию удаленной работы с точки зрения налогообложения было выпущено в 2020 году, в начале пандемии COVID-19. Однако теперь международные организации, такие как #ОЭСР и #ООН наряду с некоторыми странами (например, Великобританией) обращают внимание на то, как решить проблему налогообложения удаленной работы.

Алерт Grant Thornton (GT) представляет обзор вопросов налоговой политики по данной тематике, включая возможные пути решения, в т.ч. перекладывание бремени налогового комплаенса и обязанности на работодателя, введение новых статей в налоговые соглашения, определение «удаленного работника». В части последнего, GT ссылается на анализ Brian J. Arnold «Налогообложение удаленных работников согласно МК ООН» (стр. 64): “The essential factor in identifying or defining remote workers for purposes of tax treaties is that the worker must be working in a country other than the country in which the worker’s employer or client(s) is resident or has a PE.” Однако, как отмечает GT, данное определение покрывает как минимум 10 разных категорий работников, представленных на слайде.

Планируется, что обзоры ОЭСР и ООН по данной теме будут опубликованы к концу этого года.

{kind=link}

#Kuwait #GCC 🇰🇼 #МВФ рекомендовал Кувейту расширить текущий 15% режим корпоративного налогообложения на местные компании, чтобы привести его в соответствие с правилами глобального минимального налога #Pillar2. Согласно текущим правилам, Кувейт не взимает корпоративный налог с компаний, полностью принадлежащих гражданам Кувейта или других стран Персидского залива (GCC). Однако компании с иностранным участием подлежат налогообложению в пределах иностранного владения: налог взимается с прибыли и прироста капитала иностранных компаний, ведущих бизнес или торговлю в Кувейте напрямую или через агента (в законе нет понятия постоянного представительства; налогообложению подлежат иностранные компании, получающие доход от источника в Кувейте).

Предполагаю, что аналогичные рекомендации будут для ОАЭ, чтобы нивелировать конфликт между общей ставкой 9% и предполагаемой 15% ставкой для ПП и компаний МГК. Хотя пока в FAQ явно прослеживается упор на разграничение, кого считать ‘multinational corporation’, а кого нет (мол, получение лишь дохода от иностранных источников, без иностранного присутствия, не делает местную компанию ‘multinational corporation’), но, наверное, мало таких местных компаний с такой выручкой и прям без единого присутствия вне ОАЭ…

Предполагаю, что аналогичные рекомендации будут для ОАЭ, чтобы нивелировать конфликт между общей ставкой 9% и предполагаемой 15% ставкой для ПП и компаний МГК. Хотя пока в FAQ явно прослеживается упор на разграничение, кого считать ‘multinational corporation’, а кого нет (мол, получение лишь дохода от иностранных источников, без иностранного присутствия, не делает местную компанию ‘multinational corporation’), но, наверное, мало таких местных компаний с такой выручкой и прям без единого присутствия вне ОАЭ…

IMF

Kuwait: Staff Concluding Statement of the 2023 Article IV Mission

Benefiting from high oil production and prices, Kuwait’s economic recovery continues. Inflation has been contained, while the fiscal and external balances have strengthened, and financial stability has been maintained. The dominance of oil in the economy…

Вещаю со свойственным себе выражением лица :) здесь - про отчеты #МВФ по ОАЭ, которые все с интересом изучают каждый год. Вдогонку - обзор МВФ по странам Ближнего Востока и Центральной Азии за 2022 г., который есть как в английской, так и русской версиях. Интересно, сделают ли такой же за 2023 г.

#ОАЭ Во время 9-й встречи заместителей министров финансов арабских стран, Замминистра финансов ОАЭ Юнис Аль Хури подтвердил отсутствие планов по введению НДФЛ в ОАЭ в ближайшее время (что соответствует заявлениям, сделанным ранее в июле 2023 г.).

Следует отметить, что в рамках последнего исследования #МВФ для стран Залива было предложено (стр.27) два подхода в отношении НДФЛ с точки зрения налоговой политики.

1️⃣ Имитировать введение НДФЛ без фактической имплементации [что фактически сейчас происходит в ОАЭ]:

Экономисты уже давно признали, что налоги на потребление сродни налогам на трудовые доходы, учитывая высокую корреляцию между доходом и потреблением, которое является наиболее сильным для групп с низкими доходами. Бахрейн, Саудовская Аравия, ОАЭ и Оман ввели НДС и акцизы на алкогольные и подслащенные напитки, и табак. Кроме того, все страны Залива ввели (или расширили за последнее десятилетие) взносы в Фонд социального страхования (SSC) (в ОАЭ действует только для определенных граждан ОАЭ и стран Залива). Фактически, это действует как скрытый подоходный налог - по крайней мере, для большинства людей с низкими доходами; в то время как проблема неравенства и перераспределения доходов можно решить через целевые программы социальных расходов.

Тем не менее, в дополнение к этому при введении режима корпоративного налога на прибыль ОАЭ ввели налог на доходы физических лиц, полученные от бизнес и коммерческой деятельности при превышении порога по годовой выручке в размере AED 1 млн. (USD 272 тыс.), вне зависимости от того, являются ли они налоговыми резидентами ОАЭ или нет с точки зрения количества дней пребывания и другие факторов (в том числе, чтобы уравнять зарегистрированные и неинкорпорированные предприятия, управляемые физическими лицами). В Мавритании и Джибути такой же режим применяется вместе с более широким режимом подоходного налога для физлиц. В сочетании с НДС и SSC это фактически делает налоговую систему (в целом) прогрессивной, но все равно повышает потенциал для большего перераспределения доходов – до тех пор, пока не наступит более подходящее время для введения НДФЛ.

В исследовании МВФ также отмечается, что в некоторых странах Залива уже существуют различные формы налогов на недвижимость, однако, введение других форм налогов на богатство и наследование, вероятно, столкнется с такими же или более серьезными политическими проблемами, чем введение НДФЛ. Поэтому МВФ считает, что более реалистично в среднесрочной перспективе сосредоточиться на том, как построить налоговую систему в направлении введения эффективной системы НДФЛ.

2️⃣ Полноценное введение НДФЛ с трудовых доходов (с высоким порогом освобождения для государственных и частных служащих):

В частности, предлагается первоначально установить относительно низкую ставку НДФЛ, которая будет постепенно увеличиваться для выравнивания НДФЛ и максимально предельных ставок налога на прибыль. Страны могут комбинировать НДФЛ с налогом на доходы от бизнеса и коммерческой деятельности, как отмечалось выше, и налогами, удерживаемыми у источника с определенных типов пассивного дохода (следует отметить, что пока в рамках корпоративного режима налога на прибыль в ОАЭ ставка налога у источника установлена в размере 0%, но в законодательстве уже предусмотрена возможность повышения в будущем).

Следует отметить, что в рамках последнего исследования #МВФ для стран Залива было предложено (стр.27) два подхода в отношении НДФЛ с точки зрения налоговой политики.

Экономисты уже давно признали, что налоги на потребление сродни налогам на трудовые доходы, учитывая высокую корреляцию между доходом и потреблением, которое является наиболее сильным для групп с низкими доходами. Бахрейн, Саудовская Аравия, ОАЭ и Оман ввели НДС и акцизы на алкогольные и подслащенные напитки, и табак. Кроме того, все страны Залива ввели (или расширили за последнее десятилетие) взносы в Фонд социального страхования (SSC) (в ОАЭ действует только для определенных граждан ОАЭ и стран Залива). Фактически, это действует как скрытый подоходный налог - по крайней мере, для большинства людей с низкими доходами; в то время как проблема неравенства и перераспределения доходов можно решить через целевые программы социальных расходов.

Тем не менее, в дополнение к этому при введении режима корпоративного налога на прибыль ОАЭ ввели налог на доходы физических лиц, полученные от бизнес и коммерческой деятельности при превышении порога по годовой выручке в размере AED 1 млн. (USD 272 тыс.), вне зависимости от того, являются ли они налоговыми резидентами ОАЭ или нет с точки зрения количества дней пребывания и другие факторов (в том числе, чтобы уравнять зарегистрированные и неинкорпорированные предприятия, управляемые физическими лицами). В Мавритании и Джибути такой же режим применяется вместе с более широким режимом подоходного налога для физлиц. В сочетании с НДС и SSC это фактически делает налоговую систему (в целом) прогрессивной, но все равно повышает потенциал для большего перераспределения доходов – до тех пор, пока не наступит более подходящее время для введения НДФЛ.

В исследовании МВФ также отмечается, что в некоторых странах Залива уже существуют различные формы налогов на недвижимость, однако, введение других форм налогов на богатство и наследование, вероятно, столкнется с такими же или более серьезными политическими проблемами, чем введение НДФЛ. Поэтому МВФ считает, что более реалистично в среднесрочной перспективе сосредоточиться на том, как построить налоговую систему в направлении введения эффективной системы НДФЛ.

В частности, предлагается первоначально установить относительно низкую ставку НДФЛ, которая будет постепенно увеличиваться для выравнивания НДФЛ и максимально предельных ставок налога на прибыль. Страны могут комбинировать НДФЛ с налогом на доходы от бизнеса и коммерческой деятельности, как отмечалось выше, и налогами, удерживаемыми у источника с определенных типов пассивного дохода (следует отметить, что пока в рамках корпоративного режима налога на прибыль в ОАЭ ставка налога у источника установлена в размере 0%, но в законодательстве уже предусмотрена возможность повышения в будущем).

Please open Telegram to view this post

VIEW IN TELEGRAM

Расширение списка СОИДН между странами Залива (ССАГПЗ / #GCC: Бахрейн, Катар, Кувейт, #ОАЭ, Оман, Саудовская Аравия)

За последние несколько лет страны Залива существенно расширили список соглашений об избежании двойного налогообложения (СОИДН), однако, до 2018 г. между ними не было заключено ни одного СОИДН, что накладывало отпечаток на налоговое структурирование внутри региона. Тем не менее, как международная, так и региональная политическая и налоговая повестки поспособствовали изменениям в данном направлении.

1️⃣ 🇦🇪🇸🇦 Первое СОИДН было подписано странами Залива, а именно, #ОАЭ и Саудовской Аравией в мае 2018 г.; текст опубликован в марте 2019; применяется с 1 января 2020 г. Более подробно см. обзор EY.

2️⃣ 🇴🇲🇶🇦 Второе СОИДН между странами Залива было подписано Оманом и Катаром в ноябре 2021 г.; применяется с 1 января 2023 г. Более подробно см. обзор PwC.

3️⃣ 🇦🇪🇰🇼 30 августа 2022 г. появилось сообщение о предварительном подписании СОИДН заместителями министра налогового управления ОАЭ и Кувейта. Однако, только вчера, 11 февраля 2024 г., Кувейтское агентство новостей (KUNA) сообщило о подписании окончательного варианта СОИДН на фискальном форуме в Дубае как составляющая часть расширения финансового сотрудничества двух государств (также на форуме было подписано доп. соглашение к Протоколу СОИДН между ОАЭ и Египтом).

Форум состоялся в преддверии Всемирного саммита правительств; обращение управляющего директора #МВФ о налоговой трансформации в регионе в большинстве аспектов повторяет постулаты предыдущих лет. Тем не менее, важно, что первый зам. правителя Дубая, зам. премьер-министра и министр финансов ОАЭ заявил, что стремительные глобальные изменения требуют разработки налогово-бюджетной политики, отвечающей потребностям национальных экономик, и подтвердил, что это лежит в основе приоритетов ОАЭ.

4️⃣ 🇸🇦🇶🇦 31 октября 2023 г. согласно информации, опубликованной правительством Саудовской Аравии, Совет министров инициировал переговоры и подписание СОИДН с Катаром. (*)

5️⃣ 🇶🇦🇰🇼 29 ноября 2023 г. Кувейтское агентство новостей (KUNA) сообщило, что Катар утвердил предварительный вариант СОИДН с Кувейтом.

6️⃣ 🇸🇦🇰🇼 31 января 2024 г. согласно сообщению Саудовского агентства печати, официальные лица Саудовской Аравии и Кувейта встретились, чтобы обсудить, в том числе, готовность подписать СОИДН. (*) UPD. Подписано 4 декабря 2024 г.

7️⃣ 🇦🇪🇧🇭 5 февраля 2024 г. Кабинет министров ОАЭ инициировал подписание СОИДН с Бахрейном, а также соглашение о стимулировании и защите инвестиций.

8️⃣ 🇦🇪🇴🇲 Соглашение между ОАЭ и Оманом находится на стадии обсуждения.

9️⃣ 🇸🇦🇴🇲 Соглашение между Саудовской Аравией и Оманом находится на стадии обсуждения.

(*) #KSA Инициирование Саудовской Аравией переговоров о заключении СОИДН с Катаром и Кувейтом также интересно в свете последних предложений о принятии черного списка юрисдикций в Закон о налоге на прибыль Саудовской Аравии, которые были обнародованы в октябре 2023 г. и сейчас находятся на рассмотрении. Предлагается, что к любой сделке с участием резидента или постоянного представительства в юрисдикции, в которой есть льготный налоговый режим, будут применяться специальные положения (в том числе, в отношении признания расходов, амортизации, ставок налога у источника и правил ТЦО). Предлагается, что налоговый режим будет считаться льготным, если он соответствует одному из условий: применяется ставка налога на прибыль менее 15%; отсутствует соглашение об обмене информацией или отсутствуют требования экономического присутствия (хотя некоторые источники упоминают применение данных критериев на кумулятивной основе; интересно как будут выглядеть финальные положения). В регионе эти положения могут потенциально затронуть ОАЭ, Бахрейн, Катар и Кувейт: если налог на прибыль ниже 15%, либо есть освобождение для компаний, принадлежащих гражданам / подданным стран Залива.

1️⃣ 0️⃣ UPD 🇦🇪 🇶🇦 30 мая 2024 г. было подписано СОИДН между ОАЭ и Катаром.

https://intertaxnews.ru/gcc_double_tax_treaties

За последние несколько лет страны Залива существенно расширили список соглашений об избежании двойного налогообложения (СОИДН), однако, до 2018 г. между ними не было заключено ни одного СОИДН, что накладывало отпечаток на налоговое структурирование внутри региона. Тем не менее, как международная, так и региональная политическая и налоговая повестки поспособствовали изменениям в данном направлении.

Форум состоялся в преддверии Всемирного саммита правительств; обращение управляющего директора #МВФ о налоговой трансформации в регионе в большинстве аспектов повторяет постулаты предыдущих лет. Тем не менее, важно, что первый зам. правителя Дубая, зам. премьер-министра и министр финансов ОАЭ заявил, что стремительные глобальные изменения требуют разработки налогово-бюджетной политики, отвечающей потребностям национальных экономик, и подтвердил, что это лежит в основе приоритетов ОАЭ.

(*) #KSA Инициирование Саудовской Аравией переговоров о заключении СОИДН с Катаром и Кувейтом также интересно в свете последних предложений о принятии черного списка юрисдикций в Закон о налоге на прибыль Саудовской Аравии, которые были обнародованы в октябре 2023 г. и сейчас находятся на рассмотрении. Предлагается, что к любой сделке с участием резидента или постоянного представительства в юрисдикции, в которой есть льготный налоговый режим, будут применяться специальные положения (в том числе, в отношении признания расходов, амортизации, ставок налога у источника и правил ТЦО). Предлагается, что налоговый режим будет считаться льготным, если он соответствует одному из условий: применяется ставка налога на прибыль менее 15%; отсутствует соглашение об обмене информацией или отсутствуют требования экономического присутствия (хотя некоторые источники упоминают применение данных критериев на кумулятивной основе; интересно как будут выглядеть финальные положения). В регионе эти положения могут потенциально затронуть ОАЭ, Бахрейн, Катар и Кувейт: если налог на прибыль ниже 15%, либо есть освобождение для компаний, принадлежащих гражданам / подданным стран Залива.

https://intertaxnews.ru/gcc_double_tax_treaties

Please open Telegram to view this post

VIEW IN TELEGRAM

#Оман В прошлую среду Государственный совет Омана отложил введение налога на доходы физических лиц, указав на необходимость проведения дополнительных консультаций, а также проголосовал за снижение ставки до 5%.

Экономический и финансовый комитет заявил, что необходимо провести дополнительное исследование законопроекта перед принятием какого-либо решения. Будет сформирован совместный комитет между Государственным советом и Советом Шуры, и запланированы дальнейшие обсуждения.

Согласно первоначальному законопроекту введение налога предполагалось с 2026 г.: иностранные граждане в Омане, зарабатывающие в год более USD 100 тыс., облагались бы налогом по ставке от 5 до 9%; граждане Омана - по ставке 5% с ежегодного дохода, превышающего USD 1 млн. Также рассматривался вариант с введением 15% ставки с чистого дохода физических лиц, и 5% - в отношении заработных плат, пенсий, взносов на здравоохранение и пожертвования (с освобождением для консулов и дипломатов).

Можно предположить, что если в текущем законопроекте были заложены дополнительные 12 месяцев для подготовки к введению подоходного налога, то даже если решение будет принято в 2025 г., введение может быть отложено уже до 2027 г.

Данные Национального центра статистики Омана показывают, что лица с высоким доходом составляют около 4% населения (согласно другим источникам, 32 тыс.). По оценкам #МВФ, поступления от подоходного налога составят всего 2% от общих доходов Омана, и лишь около 0,4% от неуглеводородного ВВП.

Очевидно, сейчас не самое лучшее время для введения подоходного налога. Тем более, что усилия Омана по диверсификации экономики, похоже, приносят свои плоды: страна позиционирует себя как мирового лидера в сфере производства водорода. Рост ненефтяных доходов ускорился примерно до 4% в первой половине года. Инвестиционные инициативы, продвигаемые Future Fund Oman, продолжат поддерживать неуглеводородный рост экономики в 2025 году.

Подготовлено на основе материалов Atheer, AlArabiya, Agbi.

Экономический и финансовый комитет заявил, что необходимо провести дополнительное исследование законопроекта перед принятием какого-либо решения. Будет сформирован совместный комитет между Государственным советом и Советом Шуры, и запланированы дальнейшие обсуждения.

Согласно первоначальному законопроекту введение налога предполагалось с 2026 г.: иностранные граждане в Омане, зарабатывающие в год более USD 100 тыс., облагались бы налогом по ставке от 5 до 9%; граждане Омана - по ставке 5% с ежегодного дохода, превышающего USD 1 млн. Также рассматривался вариант с введением 15% ставки с чистого дохода физических лиц, и 5% - в отношении заработных плат, пенсий, взносов на здравоохранение и пожертвования (с освобождением для консулов и дипломатов).

Можно предположить, что если в текущем законопроекте были заложены дополнительные 12 месяцев для подготовки к введению подоходного налога, то даже если решение будет принято в 2025 г., введение может быть отложено уже до 2027 г.

Данные Национального центра статистики Омана показывают, что лица с высоким доходом составляют около 4% населения (согласно другим источникам, 32 тыс.). По оценкам #МВФ, поступления от подоходного налога составят всего 2% от общих доходов Омана, и лишь около 0,4% от неуглеводородного ВВП.

Очевидно, сейчас не самое лучшее время для введения подоходного налога. Тем более, что усилия Омана по диверсификации экономики, похоже, приносят свои плоды: страна позиционирует себя как мирового лидера в сфере производства водорода. Рост ненефтяных доходов ускорился примерно до 4% в первой половине года. Инвестиционные инициативы, продвигаемые Future Fund Oman, продолжат поддерживать неуглеводородный рост экономики в 2025 году.

Подготовлено на основе материалов Atheer, AlArabiya, Agbi.

Telegram

International Tax News

#Bahrain В ходе парламентской сессии 23 мая 2023 года правительство обсудило планы по введению корпоративного налога на прибыль в Бахрейне. 19 июня 2024 г. был предложен для обсуждения новый законопроект для введения корпоративного налога на прибыль: 0% для…

#Оман МВФ выпустил отчет в рамках ежегодной процедуры в соответствии со статьей IV - выводы, включающие налоговую повестку:

1️⃣ По оценкам #МВФ, текущие налоговые поступления Омана (около 7% неуглеродного ВВП) значительно ниже их потенциала (около 20% неуглеродного ВВП): на картинке ниже показатели в сравнении со странами Залива, ОАЭ и в целом, развивающимися рынками и экономиками. МВФ видит достаточно возможностей для постепенного роста неуглеродных доходов в результате реализации реформ налогового администрирования и мер налоговой политики для сокращения налогового разрыва (‘tax gap’).

2️⃣ Реализация реформы налогового администрирования (TAMP), а также принятие закона о налоге на доходы физических лиц и правил глобального минимального налогообложения имеет важное значение в общей перспективе реализации целей и инициатив в рамках стратегии ‘Oman Vision 2040’.

3️⃣ Оман решительно продвигается в реализации программы модернизации налогового администрирования, направленной на двойное сокращение налогового разрыва в течение следующих четырех лет.

4️⃣ Налоговые органы предприняли ключевые шаги для повышения точности заполнения реестра налогоплательщиков и усовершенствования проведения налоговых проверок, модернизации ИТ-системы.

5️⃣ Проект Закона о налоге на доходы физических лиц находится на последней законодательной стадии (в Государственном совете), и власти завершили подготовку ИТ-системы, необходимой для его введения в действие. По оценкам МВФ, доходы составят около 0,3% неуглеродного ВВП в соответствии со сценарием, где порог дохода составит или превысит OMR 30,000 в год, а ставка налога составит 15%. МВФ отмечает, что на первом этапе реализации закона, возможно, будет предусмотрена более низкая ставка (ранее министр финансов Омана в своих заявлениях говорил о 5% ставке).

6️⃣ Реализация правил минимального корпоративного налога: принятие (i) QDMTT для сбора налогов с филиалов иностранных многонациональных корпораций в Омане, и (ii) IIR - с оманских многонациональных корпораций, работающих в юрисдикциях с низкими эффективными налоговыми ставками, которые не примут QDMTT, помогут мобилизовать дальнейшие неугреродные доходы.

7️⃣ Подчеркивается важность внедрения упрощенного режима налогообложения малого бизнеса, включая создание специального подразделения по налоговой политике в Минфине.

8️⃣ Запущена 5-летняя программа налоговых стимулов для увеличения размещений акций частных компаний на MSX (крупные частные и семейные компании, а также с ограниченной ответственностью - на основной MSX; стартапы и малые и средние предприятия - на MSX-AIM). Хотя по предварительным оценкам, менее десяти компаний будут размещаться ежегодно, МВФ призвали власти внимательно следить за финансовыми последствиями этих стимулов для предотвращения чрезмерных расходов.

9️⃣ Оман стремится к дальнейшему развитию возможностей в оценке и смягчении рисков ML/TF, в том числе, связанных с цифровизацией и финансовыми технологиями, в рамках расширенной национальной стратегии по реформе AML/CFT в соответствии с недавними рекомендациями MENA FATF.

🔟 Обширные законодательные реформы и инициативы были предприняты в рамках программы ‘Invest Oman’ для улучшения бизнес-инфраструктуры и привлечения крупномасштабных инвесторов, включая запуск Национальной программы по инвестиционному и экспортному развитию (Nazdaher). Запуск фонда OIA Future Fund Oman направлен на дальнейшее привлечение инвестиций и венчурного капитала для стартапов. Программа по расширению специальных экономических зон (SEZ) должна дополнить и поддержать данные реформы.

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}