Центральные банки снижают процентные ставки, ФРС и ЕЦБ вновь проводит «QE», потепление в отношениях между США и Китаем – всё это приводит к смене рыночных настроений! За последние дни, вы наверное увидели, как рынки начали разворачиваться, акции показывать положительную динамику на корпоративных новостях.

Также на неделе стартует сезон отчётностей, в связи с вышеперечисленным, мы принимаем решение купить акции Газпрома в преддверии новой дивидендной политики, обсуждение которой запланировано на 28 ноября 2019 г. Полтора месяца назад мы писали в обзоре о перспективах компании, но тогда были другие рыночные настроения. Покупаем акции в основной портфель по цене 227,5 руб., доля в портфеле составляет 10%. #портфель #Газпром #GAZP

@finrangecom

Также на неделе стартует сезон отчётностей, в связи с вышеперечисленным, мы принимаем решение купить акции Газпрома в преддверии новой дивидендной политики, обсуждение которой запланировано на 28 ноября 2019 г. Полтора месяца назад мы писали в обзоре о перспективах компании, но тогда были другие рыночные настроения. Покупаем акции в основной портфель по цене 227,5 руб., доля в портфеле составляет 10%. #портфель #Газпром #GAZP

@finrangecom

Finrange

Газпром дивидендная политика

Газпром разрабатывает новую дивидендную политику, согласно которой планируется выплачивать 50% от чистой прибыли. Обсуждение запланировано на 28 ноября 2019 г.

Детский Мир: операционные результаты за III кв. 2019 г. Экспансия продолжается

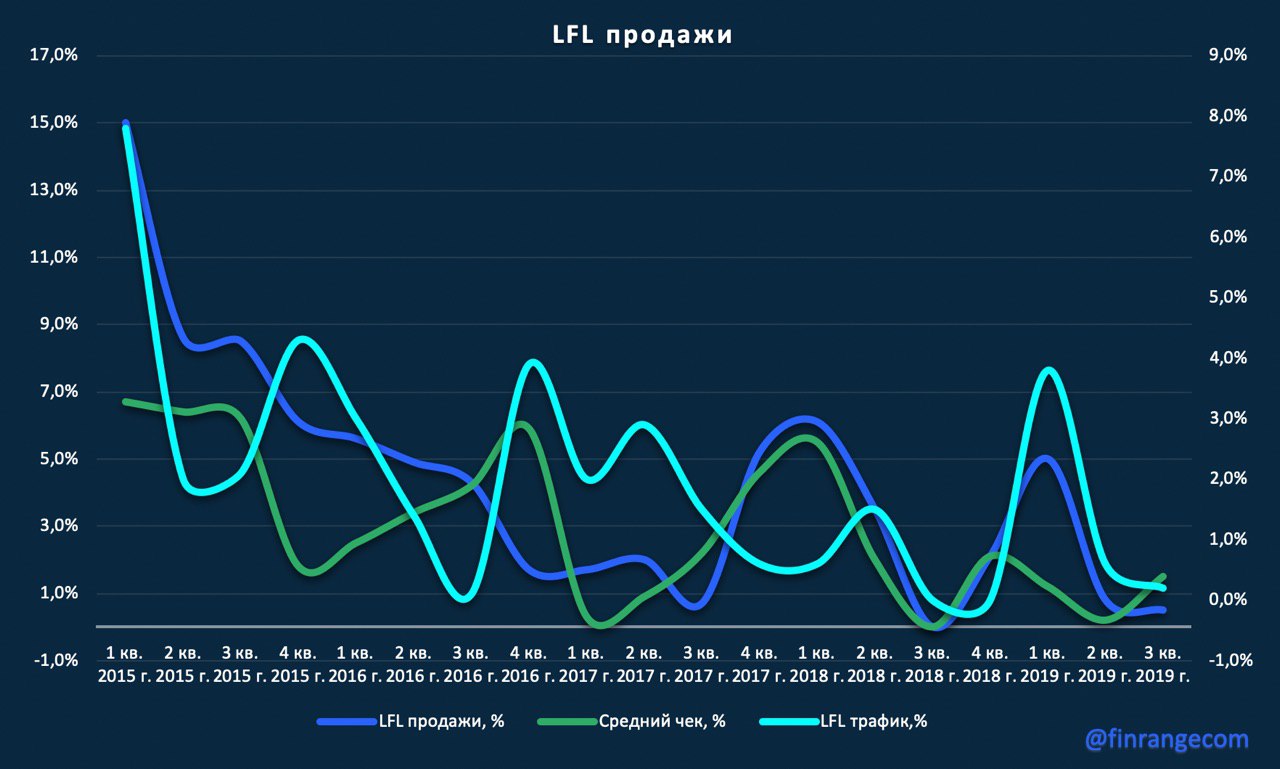

Выручка ритейла в III кв. 2019 г выросла на 19,3% по сравнению с III кв. 2018 г. – до 34 млрд руб. Объем выручки интернет магазина вырос на 62,8% - до 3,3 млрд руб. В сети Детский мир в Казахстане объем выручки вырос на 52,1% - до 1,1 млрд руб. по сравнению с аналогичным периодом прошлого года.

Продажи сети (like-for-like) в России и Казахстане выросли на 10,7%, чему способствовал рост трафика покупателей на 9,2%. При этом, размер среднего чека снизился на 1,0%. Продажи (like-for-like) в России увеличились на 10,2% к чему привел рост трафика на 9,1% при снижении среднего чека на 1,0%. В Казахстане продажи (like-for-like) выросли на 42,2%.

Детский мир в очередной раз порадовал хорошими операционными результатами и мы ожидаем, весьма, хорошие финансовые результаты за III кв. 2019 г. Компания продолжает развиваться, расширять свои площади и выходить на зарубежные рынки. Продолжающийся рост продаж в Казахстане и отличный старт в Беларуси, придает уверенности в том, что очередной выход на зарубежный рынок будет не менее успешным. Также удачный запуск пилотного проекта нового маркетплейса ритейла и дальнейшее его масштабирование, окажут положительное влияние на будущие финансовые результаты компании. Наше мнение по Детскому миру остается прежним, Детский мир выступает хорошим кандидатом на попадание в долгосрочный портфель. #DSKY

@finrangecom

Выручка ритейла в III кв. 2019 г выросла на 19,3% по сравнению с III кв. 2018 г. – до 34 млрд руб. Объем выручки интернет магазина вырос на 62,8% - до 3,3 млрд руб. В сети Детский мир в Казахстане объем выручки вырос на 52,1% - до 1,1 млрд руб. по сравнению с аналогичным периодом прошлого года.

Продажи сети (like-for-like) в России и Казахстане выросли на 10,7%, чему способствовал рост трафика покупателей на 9,2%. При этом, размер среднего чека снизился на 1,0%. Продажи (like-for-like) в России увеличились на 10,2% к чему привел рост трафика на 9,1% при снижении среднего чека на 1,0%. В Казахстане продажи (like-for-like) выросли на 42,2%.

Детский мир в очередной раз порадовал хорошими операционными результатами и мы ожидаем, весьма, хорошие финансовые результаты за III кв. 2019 г. Компания продолжает развиваться, расширять свои площади и выходить на зарубежные рынки. Продолжающийся рост продаж в Казахстане и отличный старт в Беларуси, придает уверенности в том, что очередной выход на зарубежный рынок будет не менее успешным. Также удачный запуск пилотного проекта нового маркетплейса ритейла и дальнейшее его масштабирование, окажут положительное влияние на будущие финансовые результаты компании. Наше мнение по Детскому миру остается прежним, Детский мир выступает хорошим кандидатом на попадание в долгосрочный портфель. #DSKY

@finrangecom

{kind=link}

#АЛРОСА опубликовала операционные результаты за III кв. 2019 г. Добыча алмазов увеличилась на 15% по сравнению с аналогичным периодом прошлого года – до 12,1 млн карат. Продажи алмазов за аналогичный период снизились на 3% по сравнению с 2018 г. – до 6,4 млн карат, алмазов ювелирного качества на 8% год к году – до 4,3 млн карат. Таким образом АЛРОСА увеличивает количество запасов и снижает маржу, что в свою очередь сказывается на финансовых результатах. #новостнойшум #ALRS

@finrangecom

@finrangecom

{kind=link}

Акционеры Яндекса могут выдохнуть!

Правительство предложило изменить законопроект о значимых сайтах. Как мы и прогнозировали в нашем разборе, ограничение владения иностранцев в интернет-компаниях планируют установить на уровне 50% минус одна акция. Сохраняем позицию в акциях Яндекса, ждём дальнейшего развития ситуации! #Яндекс #YNDX

@finrangecom

Правительство предложило изменить законопроект о значимых сайтах. Как мы и прогнозировали в нашем разборе, ограничение владения иностранцев в интернет-компаниях планируют установить на уровне 50% минус одна акция. Сохраняем позицию в акциях Яндекса, ждём дальнейшего развития ситуации! #Яндекс #YNDX

@finrangecom

Разобрали алмазный рынок. Открыли короткую позицию по акциям АЛРОСА.

Спрос на ювелирные изделия и алмазно-брильянтовою продукцию по-прежнему остаётся на низком уровне в связи с макроэкономической неопределённостью и брильянтовым кризисом в Индии, где с начала 2019 г. начались проблемы с огранкой алмазов. Что в свою очередь привело к снижению цен на промышленные алмазы и ювелирного качества.

Подтверждением снижения спроса выступила ювелирная выставка в Гонконге. Клиенты не желают покупать продукцию из-за затоваривания складских запасов – им нужно сократить их! Некоторые китайские ювелиры считают, что они могут совершить более выгодные сделки, если подождут дальнейшего снижения цен на бриллианты. Обычно такая ситуация приводит к более низким ценам.

Английская компания Petra Diamonds уже отчиталась о снижении показателей за 2019 финансовый год, что отражает более слабый спрос на алмазном рынке.

Аналогичная ситуация наблюдается и у международных конкурентов! Продажи De Beers, одной из крупнейших в мире, с начала года упали на 27%, компания впервые за долгое время завершит финансовый год с большими потерями. Добыча также превышает продажи, увеличиваются запасы, таким образом уйдет по меньшей мере нескольких месяцев, если не больше, прежде чем компания начнёт справляться с высокими уровнями запасов, которые имеются в настоящее время. #АЛРОСА #ALRS

P.S.: Подробный разбор и инвест идею с графиками смотрите здесь.

@finrangecom

Спрос на ювелирные изделия и алмазно-брильянтовою продукцию по-прежнему остаётся на низком уровне в связи с макроэкономической неопределённостью и брильянтовым кризисом в Индии, где с начала 2019 г. начались проблемы с огранкой алмазов. Что в свою очередь привело к снижению цен на промышленные алмазы и ювелирного качества.

Подтверждением снижения спроса выступила ювелирная выставка в Гонконге. Клиенты не желают покупать продукцию из-за затоваривания складских запасов – им нужно сократить их! Некоторые китайские ювелиры считают, что они могут совершить более выгодные сделки, если подождут дальнейшего снижения цен на бриллианты. Обычно такая ситуация приводит к более низким ценам.

Английская компания Petra Diamonds уже отчиталась о снижении показателей за 2019 финансовый год, что отражает более слабый спрос на алмазном рынке.

Аналогичная ситуация наблюдается и у международных конкурентов! Продажи De Beers, одной из крупнейших в мире, с начала года упали на 27%, компания впервые за долгое время завершит финансовый год с большими потерями. Добыча также превышает продажи, увеличиваются запасы, таким образом уйдет по меньшей мере нескольких месяцев, если не больше, прежде чем компания начнёт справляться с высокими уровнями запасов, которые имеются в настоящее время. #АЛРОСА #ALRS

P.S.: Подробный разбор и инвест идею с графиками смотрите здесь.

@finrangecom

{kind=link}

Сегодня акции Яндекса открылись гэпом вверх на новостях о предложении правительства ограничить долю голосующих акций на уровне почти 50%, как мы и ожидали!

Правительство России подготовило отзыв на законопроект о значимых интернет-ресурсах, предусматривающий ограничение доли владения в них иностранных инвесторов до 20%. Кабинет готов поддержать документ, если в него будут внесены корректировки — иностранное участие в интернет-ресурсах в отношении голосующих акций должно быть допустимо на уровне 50% минус одна акция.

В связи со снятием риска и в ожидании сильной финансовой отчётности за III кв. 2019 г., которая выйдет 25 октября в пятницу, мы сохраняем позицию в акциях Яндекса. #портфель #Яндекс #YNDX

@finrangecom

Правительство России подготовило отзыв на законопроект о значимых интернет-ресурсах, предусматривающий ограничение доли владения в них иностранных инвесторов до 20%. Кабинет готов поддержать документ, если в него будут внесены корректировки — иностранное участие в интернет-ресурсах в отношении голосующих акций должно быть допустимо на уровне 50% минус одна акция.

В связи со снятием риска и в ожидании сильной финансовой отчётности за III кв. 2019 г., которая выйдет 25 октября в пятницу, мы сохраняем позицию в акциях Яндекса. #портфель #Яндекс #YNDX

@finrangecom

{kind=link}

Текущий состав портфеля со смешанной стратегией, большая часть в кэше и облигациях, но появились длинные и коротки позиции. Пока к новой стратегии подхожу аккуратно, поэтому не увеличиваю позиции в акциях. На индивидуальном инвестиционном счёте с консервативной стратегией уже несколько месяцев никаких изменений. #портфель #ИИС

@finrangecom

@finrangecom

{kind=link}

🎉Друзья, хотим с вами поделиться нашими успехами!

Мы продолжаем развиваться, теперь некоторые наши инвестиционные идеи можно увидеть на портале Тинькофф Инвестиции.💪🏻 #НашУспехи #Портал

@finrangecom

Мы продолжаем развиваться, теперь некоторые наши инвестиционные идеи можно увидеть на портале Тинькофф Инвестиции.💪🏻 #НашУспехи #Портал

@finrangecom

{kind=link}

Полюс: операционные результаты за III кв. 2019 г. Рекордная добыча золота

Общий объем производства золота составил почти 752,7 тыс. унций, что на 9% больше результата, полученного за аналогичный период 2018 г. Рост производства обусловлен отличными результатами горных работ на месторождении Наталка, а также на Куранах. Продажи золота выросли на 20% - до $1,06 млрд.

Полюс продемонстрировал сильные операционные результаты, увеличив добычу до рекордных объемов, которые увеличиваются на фоне растущих цен на золото. Исходя из вышеперечисленного, мы ожидаем сильные финансовые результаты компании за 9 мес. 2019 г. по МСФО. Также менеджмент компании подтвердил производственный прогноз на 2019 г. на уровне порядка 2,8 млн унций золота, что является положительным фактором. Покупки акций Полюса целесообразны после глубокой коррекции котировок.

Подробный обзор с графиками смотрите на портале. #Полюс #PLZL

@finrangecom

Общий объем производства золота составил почти 752,7 тыс. унций, что на 9% больше результата, полученного за аналогичный период 2018 г. Рост производства обусловлен отличными результатами горных работ на месторождении Наталка, а также на Куранах. Продажи золота выросли на 20% - до $1,06 млрд.

Полюс продемонстрировал сильные операционные результаты, увеличив добычу до рекордных объемов, которые увеличиваются на фоне растущих цен на золото. Исходя из вышеперечисленного, мы ожидаем сильные финансовые результаты компании за 9 мес. 2019 г. по МСФО. Также менеджмент компании подтвердил производственный прогноз на 2019 г. на уровне порядка 2,8 млн унций золота, что является положительным фактором. Покупки акций Полюса целесообразны после глубокой коррекции котировок.

Подробный обзор с графиками смотрите на портале. #Полюс #PLZL

@finrangecom

{kind=link}

РусГидро опубликовала операционные результаты за III кв. 2019 г. Суммарная выработка электроэнергии Группы РусГидро за отчётный период увеличилась на 3,3% по сравнению с аналогичным периодом прошлого года – до 33,3 млдрд кВт·ч. Рост выработки произошёл на фоне дождевых паводков и повышенного относительно нормы притока воды в водохранилищах РусГидро, в частности: Волжско-Камский каскада – 142% нормы, Саяно-Шушенское – 116% нормы, Зейское – 113% нормы, Бурейское – 149% нормы, Колымское – 161% нормы. Что касается полезного отпуска электроэнергии, то он аналогично выработке, увеличился на 3,3% - до 32,3 млрд кВт·ч. #РусГидро #Отчётность #HYDR

@finrangecom

@finrangecom

{kind=link}

Дорогие инвесторы и спекулянты, поздравляем вас с новым историческим максимумом индекса МосБиржи!!! Основной рост пришёлся на нефтяников, таких, как Газпром, Лукойл и акции Сургутнефтегаза.

@finrangecom

@finrangecom

{kind=link}

Полиметалл: операционные результаты за III кв. 2019 г. Кызыл делает вещи

Общий объем производства золота составил 475 тыс. унций, что на 7% больше результата, полученного за аналогичный период 2018 г. Рост производства обусловлен увеличением объема переработки руды на обогатительной фабрике Кызыла (выпуск 94 тыс унций), который превысил проектную мощность на 11% после успешной реализации проектов по оптимизации, тем самым достигнув 2 млн тонн руды в год. Продажи в III кв. составили $658 млн, показав рост на 43%, чему способствовал рост продаж, а также рост цен на золото и серебро.

Полиметалл продемонстрировал сильные операционные результаты, рост которых был обусловлен, в основном обогатительной фабрикой Кызыл. Таким образом, на фоне сильных операционных результатов и роста цен на золото, мы ожидаем отливные финансовые результаты компании за 9 мес. 2019 г. по МСФО. Дополнительным положительным фактором является заявление исполнительного директора Группы Виталия Несиса о том, что руководство Полиметалла ожидает перевыполнение производственного плана на текущий год. #Полиметалл #POLY

@finrangecom

Общий объем производства золота составил 475 тыс. унций, что на 7% больше результата, полученного за аналогичный период 2018 г. Рост производства обусловлен увеличением объема переработки руды на обогатительной фабрике Кызыла (выпуск 94 тыс унций), который превысил проектную мощность на 11% после успешной реализации проектов по оптимизации, тем самым достигнув 2 млн тонн руды в год. Продажи в III кв. составили $658 млн, показав рост на 43%, чему способствовал рост продаж, а также рост цен на золото и серебро.

Полиметалл продемонстрировал сильные операционные результаты, рост которых был обусловлен, в основном обогатительной фабрикой Кызыл. Таким образом, на фоне сильных операционных результатов и роста цен на золото, мы ожидаем отливные финансовые результаты компании за 9 мес. 2019 г. по МСФО. Дополнительным положительным фактором является заявление исполнительного директора Группы Виталия Несиса о том, что руководство Полиметалла ожидает перевыполнение производственного плана на текущий год. #Полиметалл #POLY

@finrangecom

{kind=link}

НЛМК: финансовые результаты за III кв. 2019 г. по МСФО. Падение показателей продолжается.

Выручка металлурга сократилась на 18% по отношению к аналогичному периоду 2018 г. – до $2,5 млрд за счёт падения продаж за отчётный период. Прибыль упала на 47% - до $343 млн, дополнительное влияние на неё оказала положительная динамика российского рубля.

Свободный денежный поток за июль – сентябрь составил $249 млн, показав падение на 61% по сравнению с аналогичным периодом прошлого года. Снижение обусловлено падением операционного денежного потока и увеличение капитальных затрат почти в 2 раза в рамках реализации «Стратегии 2022».

Таким образом ожидаемое снижение FCF привело к сокращению размера дивидендов. Совет директоров НЛМК рекомендовал дивиденды за III кв. 2019 г. в размере 3,2 руб. на акцию. Текущая квартальная дивидендная доходность составляет 2,6%.

#НЛМК отчиталась в рамках наших ожиданий, финансовые показатели продолжают демонстрировать нисходящую динамику на фоне замедления экономического роста в основных зарубежных регионах сбыта компании. Мы сохраняем своё мнение по поводу металлургов, новый инвестиционный цикл, снижение цен на сталь на фоне ослабления спроса и укрепление рубля приведёт к дальнейшему снижению финансовых результатов, и, как следствие, размеру дивидендов. #NLMK

Подробный обзор с графиками смотрите на портале

@finrangecom

Выручка металлурга сократилась на 18% по отношению к аналогичному периоду 2018 г. – до $2,5 млрд за счёт падения продаж за отчётный период. Прибыль упала на 47% - до $343 млн, дополнительное влияние на неё оказала положительная динамика российского рубля.

Свободный денежный поток за июль – сентябрь составил $249 млн, показав падение на 61% по сравнению с аналогичным периодом прошлого года. Снижение обусловлено падением операционного денежного потока и увеличение капитальных затрат почти в 2 раза в рамках реализации «Стратегии 2022».

Таким образом ожидаемое снижение FCF привело к сокращению размера дивидендов. Совет директоров НЛМК рекомендовал дивиденды за III кв. 2019 г. в размере 3,2 руб. на акцию. Текущая квартальная дивидендная доходность составляет 2,6%.

#НЛМК отчиталась в рамках наших ожиданий, финансовые показатели продолжают демонстрировать нисходящую динамику на фоне замедления экономического роста в основных зарубежных регионах сбыта компании. Мы сохраняем своё мнение по поводу металлургов, новый инвестиционный цикл, снижение цен на сталь на фоне ослабления спроса и укрепление рубля приведёт к дальнейшему снижению финансовых результатов, и, как следствие, размеру дивидендов. #NLMK

Подробный обзор с графиками смотрите на портале

@finrangecom

{kind=link}

Яндекс отчитался о финансовых результатах за III кв. 2019 г. Выручка выросла на 38% по сравнению с аналогичным периодом прошлого года – до 45 млрд руб. – выше консенсус-прогноза. Чистая прибыль снизилась на 1% за отчётный период, на этом то акции и пролили вниз, но скорректированная выросла на 12% - до 6,9 млрд. Мы продали акции по 2120 руб., как и планировали на отчёте, но ожидали рост котировок выше. Доходность инвестиционной идеи составила 8,72% за 11 дней.

P.S.: Подробный обзор будет чуть позже! #Портфель#Яндекс #YNDX

@finrangecom

P.S.: Подробный обзор будет чуть позже! #Портфель#Яндекс #YNDX

@finrangecom

{kind=link}

Яндекс: финансовые результаты за III кв. 2019 г. Все стабильно - растем дальше

Консолидированная выручка компании выросла на 38% по сравнению с аналогичным периодом прошлого года – до 45 млрд руб. Скорректированная чистая прибыль на оптимизацию выплаты бонусов партнерам, увеличилась на 12% - до 6,9 млрд руб.

Основной вклад в рост выручки внесли онлайн реклама, сервис Такси и Яндекс.Драйв. Выручка от онлайн-рекламы выросла на 21% в III кв. 2019 г. по сравнению с III кв. 2018 г. и составила 69% от общего дохода.

Исходя из вышеперечисленного, мы сохраняем свое мнение о Яндексе. Оффлайн бизнес продолжает стремительно развиваться, основной бизнес сохраняет темпы на высоком уровне, Аркадий Волож остается у руля - все это показывает, что компания развивается и не сбавляет темп. Но пока есть неопределенность в виде законопроекта о значимых интернет ресурсах, инвестиции в компанию несут за собой значительные риски. #Яндекс #YNDX

Подробный обзор с графиками и комментариями менеджмента смотрите на портале.

@finrangecom

Консолидированная выручка компании выросла на 38% по сравнению с аналогичным периодом прошлого года – до 45 млрд руб. Скорректированная чистая прибыль на оптимизацию выплаты бонусов партнерам, увеличилась на 12% - до 6,9 млрд руб.

Основной вклад в рост выручки внесли онлайн реклама, сервис Такси и Яндекс.Драйв. Выручка от онлайн-рекламы выросла на 21% в III кв. 2019 г. по сравнению с III кв. 2018 г. и составила 69% от общего дохода.

Исходя из вышеперечисленного, мы сохраняем свое мнение о Яндексе. Оффлайн бизнес продолжает стремительно развиваться, основной бизнес сохраняет темпы на высоком уровне, Аркадий Волож остается у руля - все это показывает, что компания развивается и не сбавляет темп. Но пока есть неопределенность в виде законопроекта о значимых интернет ресурсах, инвестиции в компанию несут за собой значительные риски. #Яндекс #YNDX

Подробный обзор с графиками и комментариями менеджмента смотрите на портале.

@finrangecom

{kind=link}

Почему растут акции Сургутнефтегаза? И стоит ли их покупать?

Сургутнефтегаз окружён слухами, акции за два месяца выросли почти на 90% без каких-либо причин, что заставляет гадать участников рынка - на чем расту акции Сургутнефтегаза?

Мы разобрали существующие слухи и представили свои версии, которые могли повлиять на рост котировок, основываясь на опыте в инвестировании и работе в прошлом в Сургутнефтегазе. #мысливслух #Сургутнефтегаз #SNGS #SNGSP

Подробный разбор смотрите в статье на нашем портале.

@finrangecom

Сургутнефтегаз окружён слухами, акции за два месяца выросли почти на 90% без каких-либо причин, что заставляет гадать участников рынка - на чем расту акции Сургутнефтегаза?

Мы разобрали существующие слухи и представили свои версии, которые могли повлиять на рост котировок, основываясь на опыте в инвестировании и работе в прошлом в Сургутнефтегазе. #мысливслух #Сургутнефтегаз #SNGS #SNGSP

Подробный разбор смотрите в статье на нашем портале.

@finrangecom

{kind=link}

{kind=link}

Лента: операционные результаты за III кв. 2019 г. Снижение показателей продолжается...

Выручка ритейла в III кв. 2019 г. снизилась на 0,4% по сравнению с III кв. 2018 г. – до 100,4 млрд руб. Выручка от розничных продаж увеличилась на 2,9% - до 97,8 млрд руб., а оптовая сократилась на 55% по сравнению с аналогичным периодом прошлого года.

Сопоставимые розничные продажи like for like в III кв. 2019 г. выросли на 0,5% по сравнению с аналогичным периодом 2018 г., что эквивалентно росту сопоставимых продаж на 0,4% на фоне повышения налоговой ставки с 1 января 2019 г. Розничный like for like трафик снизился на 0,2%, при росте среднего чека на 1,5%.

Слабые операционные показатели обусловлены снижением визитов покупателей и количеством покупаемых товаров. Также, по словам менеджмента, на слабую динамику результатов повлияли низкий спрос на непродовольственные товары, сезонные продукты и неблагоприятные погодные условия.

Ленте вновь продемонстрировала слабые результаты, динамика выручки продолжает снижаться, LFL показатели остаются ниже конкурентов. Исходя из выше перечисленного, мы ожидаем слабые финансовые результаты компании за 9 мес. 2019 г. по МСФО. Положительным фактором может оказаться запуск услуги доставки еды, которую Лента сейчас прорабатывает, но это отразится не скоро. #Лента #LNTA

@finrangecom

Выручка ритейла в III кв. 2019 г. снизилась на 0,4% по сравнению с III кв. 2018 г. – до 100,4 млрд руб. Выручка от розничных продаж увеличилась на 2,9% - до 97,8 млрд руб., а оптовая сократилась на 55% по сравнению с аналогичным периодом прошлого года.

Сопоставимые розничные продажи like for like в III кв. 2019 г. выросли на 0,5% по сравнению с аналогичным периодом 2018 г., что эквивалентно росту сопоставимых продаж на 0,4% на фоне повышения налоговой ставки с 1 января 2019 г. Розничный like for like трафик снизился на 0,2%, при росте среднего чека на 1,5%.

Слабые операционные показатели обусловлены снижением визитов покупателей и количеством покупаемых товаров. Также, по словам менеджмента, на слабую динамику результатов повлияли низкий спрос на непродовольственные товары, сезонные продукты и неблагоприятные погодные условия.

Ленте вновь продемонстрировала слабые результаты, динамика выручки продолжает снижаться, LFL показатели остаются ниже конкурентов. Исходя из выше перечисленного, мы ожидаем слабые финансовые результаты компании за 9 мес. 2019 г. по МСФО. Положительным фактором может оказаться запуск услуги доставки еды, которую Лента сейчас прорабатывает, но это отразится не скоро. #Лента #LNTA

@finrangecom

{kind=link}

Сегодня фиксируем прибыль по акциям Газпрома, продав 10% в портфеле по 253 руб. за акцию, тем самым получив доходность +11,21% за 11 дней.

Согласной новой смешанной стратеги, мы покупали акции Газпрома в преддверии новой дивидендной политики, обсуждение которой запланировано на 28 ноября 2019 г. Полтора месяца назад мы писали в обзоре о перспективах компании, но тогда были другие рыночные настроения. Таким образом, мы решили не ждать день икс и забрать деньги с рынка.

Сегодняшний рост пришёлся на новость о досрочном запуске экспортного газопровода в Китай Сила Сибири.

#портфель #Газпром #GAZP

@finrangecom

Согласной новой смешанной стратеги, мы покупали акции Газпрома в преддверии новой дивидендной политики, обсуждение которой запланировано на 28 ноября 2019 г. Полтора месяца назад мы писали в обзоре о перспективах компании, но тогда были другие рыночные настроения. Таким образом, мы решили не ждать день икс и забрать деньги с рынка.

Сегодняшний рост пришёлся на новость о досрочном запуске экспортного газопровода в Китай Сила Сибири.

#портфель #Газпром #GAZP

@finrangecom

{kind=link}