Сургутнефтегаз отчитался о финансовых результатах за 9 мес. 2019 г. по РСБУ. Посмотрим, как повлиял курс доллара на финансовые результаты нефтяника.

Выручка нефтяника увеличилась на 2,3% по сравнению с аналогичным периодом прошлого года - до 1,15 млрд руб. Операционная прибыли составила 0,29 млрд руб., что на 4,3% меньше, чем показатель за 9 мес. 2018 г. Чистая прибыль Сургутнефтегаза за январь-сентябрь упала на 80,6% и составила 0,116 млрд.

Результаты в рамках наших ожиданий, чистая прибыль компании в большей степени зависит от валютной переоценки кубышки, чем от прибыли, полученной от основной деятельности. В I кв. 2019 г. нефтяник показал чистый убыток в размере 83 млрд руб. на что повлияла отрицательная переоценка долларового депозита, что также сказалось на результатах по итогам 9 мес. 2019 г. Размер так называемой “кубышки” нефтяника на отчетную дату составил 2,977 млрд руб.

Таким образом, чтобы компания превзошла прошлогодние финансовые результаты, курс доллара на конец года должен превысить 69,51 руб. (значение на 28 декабря 2018 г. – последний рабочий день). В связи с вышеперечисленным, мы по-прежнему считаем, что версия о направлении денежных средств “кубышки” на инвестиционную деятельность или развитие бизнеса будет наилучшим вариантом.

Ждем следующего отчета по РСБУ, он нам особенно интересен, т.к. по результатам за IV кв. прольется свет на вопрос о размере дивидендов по привилегированным акциям компании, если они вообще будут при текущем курсе. #Сургутнефтегаз #SNGSP

@finrangecom

Выручка нефтяника увеличилась на 2,3% по сравнению с аналогичным периодом прошлого года - до 1,15 млрд руб. Операционная прибыли составила 0,29 млрд руб., что на 4,3% меньше, чем показатель за 9 мес. 2018 г. Чистая прибыль Сургутнефтегаза за январь-сентябрь упала на 80,6% и составила 0,116 млрд.

Результаты в рамках наших ожиданий, чистая прибыль компании в большей степени зависит от валютной переоценки кубышки, чем от прибыли, полученной от основной деятельности. В I кв. 2019 г. нефтяник показал чистый убыток в размере 83 млрд руб. на что повлияла отрицательная переоценка долларового депозита, что также сказалось на результатах по итогам 9 мес. 2019 г. Размер так называемой “кубышки” нефтяника на отчетную дату составил 2,977 млрд руб.

Таким образом, чтобы компания превзошла прошлогодние финансовые результаты, курс доллара на конец года должен превысить 69,51 руб. (значение на 28 декабря 2018 г. – последний рабочий день). В связи с вышеперечисленным, мы по-прежнему считаем, что версия о направлении денежных средств “кубышки” на инвестиционную деятельность или развитие бизнеса будет наилучшим вариантом.

Ждем следующего отчета по РСБУ, он нам особенно интересен, т.к. по результатам за IV кв. прольется свет на вопрос о размере дивидендов по привилегированным акциям компании, если они вообще будут при текущем курсе. #Сургутнефтегаз #SNGSP

@finrangecom

{kind=link}

Магнит опубликовал операционные результаты за III кв. 2019 г.

Общая выручка по итогам отчётного периода выросла на 10,5% по сравнению с аналогичным периодом прошлого года – до 342,6 млрд руб. Розничная выручка увеличилась на 9,1% - до 333 млрд руб. на фоне открытия новых магазинов, несмотря на снижение LFL продаж до -0,7% и замедление трафика до 2,8% в III кв. 2019 г. LFL трафик продолжает снижаться на фоне сокращения количества посещений магазинов покупателями, по словам менеджмента из-за холодной погоды – аналогичное заявление делали X5.

Ритейл открыл 613 магазинов, из них 276 у дома, 1 супермаркет и 336 дрогери. Магнит выполнил редизайн 424 магазинов у дома и 214 магазинов дрогери. Таким образом, по состоянию на конец III кв. 2019 г. доля магазинов, прошедших обновление, выросла до 48%. Трансформация магазинов продолжится, но толку от этого пока нет, трафик не увеличивается! Оптовая выручка выросла на 9,1% и составила 9,6 млрд руб. за счёт дистрибуции фармацевтических товаров. Также дополнительный вклад в выручку пришёлся на НДС, который в свою очередь привёл к росту цен на товары.

Чистая прибыль сократилась на 57,3% по сравнению с аналогичным периодом 2018 г. – до 3,3 млрд руб. На падение прибыли оказали негативное влияние, рост чистых финансовых расходов на 81,5% по сравнению с аналогичным кварталом прошлого года и увеличение налоговой базы. Налог на прибыль за июль – сентябрь составил 1,5 млрд руб., эффективная налоговая ставка увеличилась с 21,4% до 31,8%.

В связи с вышеперечисленным, можно сделать вывод, что Магнит остаётся под давлением, как и вся отрасль в целом на фоне снижения реальных доходов населения и замедления инфляции, которые в свою очередь оказывают негативное влияние на финпоказатели. Дополнительная нагрузка в виде программы реновации сохраняется, компания пытается оптимизировать ряд затрат, в частности, снижение расходов на логистику и рост производительности в распределительных центрах. Продолжаем следить за результатами ритейлера, трансформация – это длительный процесс, только никаких иллюзий! #Магнит #MGNT

@finrangecom

Общая выручка по итогам отчётного периода выросла на 10,5% по сравнению с аналогичным периодом прошлого года – до 342,6 млрд руб. Розничная выручка увеличилась на 9,1% - до 333 млрд руб. на фоне открытия новых магазинов, несмотря на снижение LFL продаж до -0,7% и замедление трафика до 2,8% в III кв. 2019 г. LFL трафик продолжает снижаться на фоне сокращения количества посещений магазинов покупателями, по словам менеджмента из-за холодной погоды – аналогичное заявление делали X5.

Ритейл открыл 613 магазинов, из них 276 у дома, 1 супермаркет и 336 дрогери. Магнит выполнил редизайн 424 магазинов у дома и 214 магазинов дрогери. Таким образом, по состоянию на конец III кв. 2019 г. доля магазинов, прошедших обновление, выросла до 48%. Трансформация магазинов продолжится, но толку от этого пока нет, трафик не увеличивается! Оптовая выручка выросла на 9,1% и составила 9,6 млрд руб. за счёт дистрибуции фармацевтических товаров. Также дополнительный вклад в выручку пришёлся на НДС, который в свою очередь привёл к росту цен на товары.

Чистая прибыль сократилась на 57,3% по сравнению с аналогичным периодом 2018 г. – до 3,3 млрд руб. На падение прибыли оказали негативное влияние, рост чистых финансовых расходов на 81,5% по сравнению с аналогичным кварталом прошлого года и увеличение налоговой базы. Налог на прибыль за июль – сентябрь составил 1,5 млрд руб., эффективная налоговая ставка увеличилась с 21,4% до 31,8%.

В связи с вышеперечисленным, можно сделать вывод, что Магнит остаётся под давлением, как и вся отрасль в целом на фоне снижения реальных доходов населения и замедления инфляции, которые в свою очередь оказывают негативное влияние на финпоказатели. Дополнительная нагрузка в виде программы реновации сохраняется, компания пытается оптимизировать ряд затрат, в частности, снижение расходов на логистику и рост производительности в распределительных центрах. Продолжаем следить за результатами ритейлера, трансформация – это длительный процесс, только никаких иллюзий! #Магнит #MGNT

@finrangecom

{kind=link}

НОВАТЭК опубликовал финансовые результаты за III кв. 2019 г. по МСФО.

Выручка компании снизилась на 14% по сравнению с аналогичным периодом прошлого года – до 189,1 млрд руб. Отрицательная динамика показателя обусловлена снижением цен на углеводородное сырье на мировых рынках в текущем квартале и укрпелении рубля в очётном периоде. Компенсировать снижение, в значительной степени, удалось с помощью роста объемов реализации природного газа с запуском производства СПГ на второй и третьей очередях завода “Ямала СПГ”.

Чистая прибыль Новатэка за июль - сентябрь составила 369,9 млрд руб, что на 87,6% больше по сравнению с III кв. 2018 г. Рост обусловлен признанием в марте 2019 г. прибыли от продажи 10%-ной и 30%-ной доли участия в проекте «Арктик СПГ 2» в размере 675 млрд руб., а также признание в отчетном периоде неденежных курсовых разниц по займам Группы и совместных предприятий, номинированным в иностранной валюте.

НОВАТЭК отчитался нейтрально, продажи продемонстрировали рост, как на внутреннем, так и на международном рынках, но выручка компании упала, чему поспособствовала низкая цена на углеводороды. Также негативным фактором можно считать повышение капитальных затрат, что обусловлено сохранением масштабной инвестиционной программы компании. Но, эти вложения “стоят свечь”!

Проведение геологоразведочных работ и дальнейшая разработка месторождений позволит увеличить добычу, а запуск новых СПГ позволит нарастить объемы экспорта, что положительно скажется на финансовых результатах компании. #НОВАТЭК #NVTK

Подробный обзор с графиками смотрите на нашем портале.

@finrangecom

Выручка компании снизилась на 14% по сравнению с аналогичным периодом прошлого года – до 189,1 млрд руб. Отрицательная динамика показателя обусловлена снижением цен на углеводородное сырье на мировых рынках в текущем квартале и укрпелении рубля в очётном периоде. Компенсировать снижение, в значительной степени, удалось с помощью роста объемов реализации природного газа с запуском производства СПГ на второй и третьей очередях завода “Ямала СПГ”.

Чистая прибыль Новатэка за июль - сентябрь составила 369,9 млрд руб, что на 87,6% больше по сравнению с III кв. 2018 г. Рост обусловлен признанием в марте 2019 г. прибыли от продажи 10%-ной и 30%-ной доли участия в проекте «Арктик СПГ 2» в размере 675 млрд руб., а также признание в отчетном периоде неденежных курсовых разниц по займам Группы и совместных предприятий, номинированным в иностранной валюте.

НОВАТЭК отчитался нейтрально, продажи продемонстрировали рост, как на внутреннем, так и на международном рынках, но выручка компании упала, чему поспособствовала низкая цена на углеводороды. Также негативным фактором можно считать повышение капитальных затрат, что обусловлено сохранением масштабной инвестиционной программы компании. Но, эти вложения “стоят свечь”!

Проведение геологоразведочных работ и дальнейшая разработка месторождений позволит увеличить добычу, а запуск новых СПГ позволит нарастить объемы экспорта, что положительно скажется на финансовых результатах компании. #НОВАТЭК #NVTK

Подробный обзор с графиками смотрите на нашем портале.

@finrangecom

{kind=link}

Энел Россия опубликовала финансовые результаты за 9 мес. 2019 г. по МСФО.

Выручка осталась почти на прежнем уровне, увеличилась незначительно на 0,3% по сравнению с аналогичным периодом прошлого года - до 52,7 млрд руб. на фоне снижения производства электроэнергии и роста цен на неё.

Показатель EBITDA вырос на 13,8% - до 13 млрд руб. за счёт отмены с 2019 г. налога на движимое имущество, а также пересмотра резервов и части обязательств по расходам на персонал, относящихся к Рефтинской ГРЭС. Но если смотреть на операционную прибыль, то год к году она упала на 81% - до 1,5 млрд руб. из-за убытка от обесценения активов, предназначенных для продажи. Таким образом, Энел Россия получила чистый убыток в размере 27 млн руб., против прибыли 4,9 млрд руб. годом ранее.

Компания в октябре погасила займы в 12 млрд руб. за счет денежных средств от продажи Рефтинской ГРЭС. Но чистый долг всё равно увеличился на 1,5 млрд руб. относительно начала 2019 г. – до 20,9 млрд руб.

Наше мнение остаётся прежним, набирать позицию стоит в конце 2021 г. — перед запуском ветряков, а до тех пор, про данную историю можно забыть. После продажи Рефтинской ГРЭС, компания на операционном уровне будет демонстрировать нисходящую динамику финпоказателей до 2021 г., после чего будет разворот показателей по окончанию строительства ветрогенераторов. #ЭнелРоссия #ENRU

@finrangecom

Выручка осталась почти на прежнем уровне, увеличилась незначительно на 0,3% по сравнению с аналогичным периодом прошлого года - до 52,7 млрд руб. на фоне снижения производства электроэнергии и роста цен на неё.

Показатель EBITDA вырос на 13,8% - до 13 млрд руб. за счёт отмены с 2019 г. налога на движимое имущество, а также пересмотра резервов и части обязательств по расходам на персонал, относящихся к Рефтинской ГРЭС. Но если смотреть на операционную прибыль, то год к году она упала на 81% - до 1,5 млрд руб. из-за убытка от обесценения активов, предназначенных для продажи. Таким образом, Энел Россия получила чистый убыток в размере 27 млн руб., против прибыли 4,9 млрд руб. годом ранее.

Компания в октябре погасила займы в 12 млрд руб. за счет денежных средств от продажи Рефтинской ГРЭС. Но чистый долг всё равно увеличился на 1,5 млрд руб. относительно начала 2019 г. – до 20,9 млрд руб.

Наше мнение остаётся прежним, набирать позицию стоит в конце 2021 г. — перед запуском ветряков, а до тех пор, про данную историю можно забыть. После продажи Рефтинской ГРЭС, компания на операционном уровне будет демонстрировать нисходящую динамику финпоказателей до 2021 г., после чего будет разворот показателей по окончанию строительства ветрогенераторов. #ЭнелРоссия #ENRU

@finrangecom

{kind=link}

ММК: финансовые результаты за 9 мес. 2019 г. по МСФО.

Выручка ММК снизилась на 6,5% по отношению к аналогичному периоду 2018 г. – до $5,8 млрд. Операционная прибыль составила $1,08 млрд, сократившись на 25,3% по сравнению с показателем за 9 мес. 2018 г. Чистая прибыль за январь-сентябрь упала на 28,4% - до $610 млн.

Отрицательная динамика финпоказателей обусловлена снижением объемов реализации товарной продукции из-за проведения ремонтных работ на доменном, конвертерном и прокатном производствах, а также снижением цен на сталь. Дополнительное влияние на чистую прибыль оказала положительная динамика российского рубля.

ММК отчитался в рамках наших ожиданий, как и другие металлурги. Мы сохраняем мнение по поводу сталеваров, показатели группы будут снижаться, на фоне продолжающейся отрицательной динамики цен на сталь, на фоне ослабления спроса и укреплении рубля, что в свою очередь приведет к дальнейшему снижению дивидендов. #ММК #MAGN

Подробный обзор с графиками смотрите на нашем портале.

@finrangecom

Выручка ММК снизилась на 6,5% по отношению к аналогичному периоду 2018 г. – до $5,8 млрд. Операционная прибыль составила $1,08 млрд, сократившись на 25,3% по сравнению с показателем за 9 мес. 2018 г. Чистая прибыль за январь-сентябрь упала на 28,4% - до $610 млн.

Отрицательная динамика финпоказателей обусловлена снижением объемов реализации товарной продукции из-за проведения ремонтных работ на доменном, конвертерном и прокатном производствах, а также снижением цен на сталь. Дополнительное влияние на чистую прибыль оказала положительная динамика российского рубля.

ММК отчитался в рамках наших ожиданий, как и другие металлурги. Мы сохраняем мнение по поводу сталеваров, показатели группы будут снижаться, на фоне продолжающейся отрицательной динамики цен на сталь, на фоне ослабления спроса и укреплении рубля, что в свою очередь приведет к дальнейшему снижению дивидендов. #ММК #MAGN

Подробный обзор с графиками смотрите на нашем портале.

@finrangecom

{kind=link}

Сегодня российский фондовый рынок был закрыт, в связи праздником «День народного единства», но на международных площадках шли активные торги. Международные рынки торгуются в основном в зелёной зоне на фоне позитивных новостях о развитии внешнеторговых отношений США и Китая.

Завтра ждём роста индекса московской биржи, возможно, откроемся гэпом вверх. Дополнительным драйвером выступят растущие цены на нефть.

Как думаете, сможем преодолеть 3000 пунктов до конца этой недели? #опрос

@finrangecom

Завтра ждём роста индекса московской биржи, возможно, откроемся гэпом вверх. Дополнительным драйвером выступят растущие цены на нефть.

Как думаете, сможем преодолеть 3000 пунктов до конца этой недели? #опрос

@finrangecom

{kind=link}

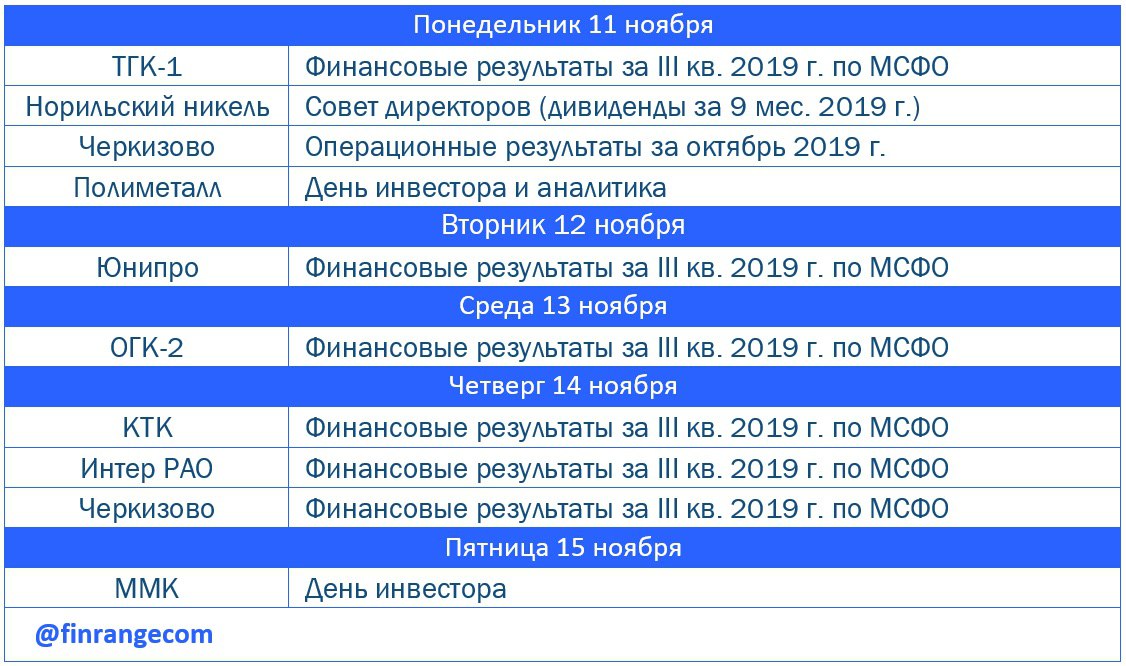

📅Корпоративный календарь на неделю от Finrange.

🎉Длинные выходные не прошли зря, мы наконец-то закончили календарь событий, теперь вы можете заходить к нам на портал и смотреть корпоративные события на несколько месяцев вперёд в любое время!!!

P.S.: Если вам не сложно, то поделитесь им с друзьями и с людьми, которым он может быть полезен😃 Заранее спасибо🙏🏻 #Календарь #Портал

@finrangecom

🎉Длинные выходные не прошли зря, мы наконец-то закончили календарь событий, теперь вы можете заходить к нам на портал и смотреть корпоративные события на несколько месяцев вперёд в любое время!!!

P.S.: Если вам не сложно, то поделитесь им с друзьями и с людьми, которым он может быть полезен😃 Заранее спасибо🙏🏻 #Календарь #Портал

@finrangecom

{kind=link}

Сегодня с открытия рынка увеличили короткую позицию по акциям АЛРОСА продав ещё на 5% от портфеля акций по 75,5 руб. в ожидании слабой финансовой отчётности за 9 мес. 2019 г. по МСФО, которая выйдет в этот четверг. Также компания в пятницу опубликует результаты продаж по итогам октября, посмотрим насколько слова менеджмента расходятся с фактическим восстановлением спроса на алмазную продукцию. Дополнительное давление оказывает укрепление рубля на фоне высокого спроса на ОФЗ. Таким образом, коротка позиция занимает 10% от портфеля со средней ценой 74,75 руб.

На этом мы не остановились и сегодня открыли ещё одну позицию, но уже в противоположную сторону. Покупаем акции НОВАТЭКА на 15% от портфеля по 1361,5 руб. в ожидании новой дивидендной политики. Напомним, компания рассматривает увеличение планки дивидендных выплат по итогам 2019 г. В апреле глава компании Леонид Михельсон уже говорил об этом и тогда, с его слов, рассмотрение данного вопроса планировалось на 2020 г. после разрешения всех деталей финансирования проекта "Арктик СПГ-2".

На сегодняшний момент вопрос о повышении уровня выплат остается открытым, мы считаем, что компания может последовать примеру своих нефтегазовых собратий и довести размер выплат с 30% до 50% чистой прибыли по МСФО. Таким образом, текущая дивидендная доходность может составить около 10%, если компания пересмотрит дивполитику к нескорректированный прибыли! Дополнительным драйвером могут оказаться цены на газ, которые за месяц выросли более чем на 20%, а увеличение мощностей компенсирует укрепление рубля для экспортёра. #портфель

@finrangecom

На этом мы не остановились и сегодня открыли ещё одну позицию, но уже в противоположную сторону. Покупаем акции НОВАТЭКА на 15% от портфеля по 1361,5 руб. в ожидании новой дивидендной политики. Напомним, компания рассматривает увеличение планки дивидендных выплат по итогам 2019 г. В апреле глава компании Леонид Михельсон уже говорил об этом и тогда, с его слов, рассмотрение данного вопроса планировалось на 2020 г. после разрешения всех деталей финансирования проекта "Арктик СПГ-2".

На сегодняшний момент вопрос о повышении уровня выплат остается открытым, мы считаем, что компания может последовать примеру своих нефтегазовых собратий и довести размер выплат с 30% до 50% чистой прибыли по МСФО. Таким образом, текущая дивидендная доходность может составить около 10%, если компания пересмотрит дивполитику к нескорректированный прибыли! Дополнительным драйвером могут оказаться цены на газ, которые за месяц выросли более чем на 20%, а увеличение мощностей компенсирует укрепление рубля для экспортёра. #портфель

@finrangecom

{kind=link}

Подвели итоги октября, текущая доходность портфеля со смешанной стратегией составляет +208,54%, консервативная стратегия на ИИС демонстрирует с мая +9,90%.💪

@finrangecom

@finrangecom

VK

Итоги октябрь 2019 г.

По итогам октября индекс Московской биржи показал вертикальный рост +5,34%, тем самым обновив новые исторические максимумы. Наиболее сильную динамику продемонстрировали «голубые фишки», которые и вытянули индекс на вверх. Это показывает, что на фоне общемирового…

📊Роснефть: финансовые результаты за 9 мес. 2019 г. по МСФО

Выручка нефтяника увеличилась за отчётный период на 6,2% по сравнению с аналогичным периодом прошлого года – до 6452 млрд руб. за счёт роста объёмов реализации нефти в условиях снижения цен на нефтяные котировки. Дополнительный вклад пришёлся на доходы от ассоциированных и совместных предприятий Роснефти.

Чистая прибыль за январь – сентябрь составила 626 млрд руб., увеличившись на 21,1% по сравнению с аналогичным периодом 2018 г. Увеличение обусловлено ростом операционной прибыли на фоне снижения финансовых расходов.

Результаты могли быть лучше, если бы не инцидент с нефтепроводом Транснефти "Дружба". По словам Роснефти, в III кв. 2019 г. компания по-прежнему получает претензии от покупателей нефти из-за форс-мажора на магистральном нефтепроводе. По нашему мнению компания по-прежнему остаётся неповоротливой, но уже видны какие-то подвижки, несмотря на это мы считаем, что стоит остаться в стороне, в нефтегазовом секторе есть куда интереснее компании, чем #Роснефть. #ROSN

🔍Подробный обзор с графиками смотрите на нашем портале.

@finrangecom

Выручка нефтяника увеличилась за отчётный период на 6,2% по сравнению с аналогичным периодом прошлого года – до 6452 млрд руб. за счёт роста объёмов реализации нефти в условиях снижения цен на нефтяные котировки. Дополнительный вклад пришёлся на доходы от ассоциированных и совместных предприятий Роснефти.

Чистая прибыль за январь – сентябрь составила 626 млрд руб., увеличившись на 21,1% по сравнению с аналогичным периодом 2018 г. Увеличение обусловлено ростом операционной прибыли на фоне снижения финансовых расходов.

Результаты могли быть лучше, если бы не инцидент с нефтепроводом Транснефти "Дружба". По словам Роснефти, в III кв. 2019 г. компания по-прежнему получает претензии от покупателей нефти из-за форс-мажора на магистральном нефтепроводе. По нашему мнению компания по-прежнему остаётся неповоротливой, но уже видны какие-то подвижки, несмотря на это мы считаем, что стоит остаться в стороне, в нефтегазовом секторе есть куда интереснее компании, чем #Роснефть. #ROSN

🔍Подробный обзор с графиками смотрите на нашем портале.

@finrangecom

{kind=link}

📊Полюс: Финансовые результаты за III кв. 2019 г. по МСФО

Выручка золотодобытчика увеличилась на 29% по сравнению с аналогичным периодом прошлого года – до $1 070 млн, операционная прибыль достигла $590 млн, что 33% больше показателя прошлого года. Чистая прибыль Полюса за июнь - сентябрь выросла на 29% – до $459 млн.

Сильные финансовые показатели обусловлены ростом цен на золото и сезонным увеличением выпуска аффинированного золота на россыпных месторождениях и ростом производства на Куранахе, Наталке и Вернинском.

Полюс отчитался о сильных финансовых результатах, что было в рамках наших ожиданий, исходя из операционных показателей. Компания продолжает инвестировать в собственные активы, что позволяет ей увеличивать производственные результаты несмотря на укрепление рубля на на фоне роста цен на золото. Таким, образом, наше мнение остается прежним, инвестиции в данную компанию целесообразны после коррекции акций Полюса. #PLZL #Полюс

🔍Подробный обзор с графиками смотрите на нашем портале.

@finrangecom

Выручка золотодобытчика увеличилась на 29% по сравнению с аналогичным периодом прошлого года – до $1 070 млн, операционная прибыль достигла $590 млн, что 33% больше показателя прошлого года. Чистая прибыль Полюса за июнь - сентябрь выросла на 29% – до $459 млн.

Сильные финансовые показатели обусловлены ростом цен на золото и сезонным увеличением выпуска аффинированного золота на россыпных месторождениях и ростом производства на Куранахе, Наталке и Вернинском.

Полюс отчитался о сильных финансовых результатах, что было в рамках наших ожиданий, исходя из операционных показателей. Компания продолжает инвестировать в собственные активы, что позволяет ей увеличивать производственные результаты несмотря на укрепление рубля на на фоне роста цен на золото. Таким, образом, наше мнение остается прежним, инвестиции в данную компанию целесообразны после коррекции акций Полюса. #PLZL #Полюс

🔍Подробный обзор с графиками смотрите на нашем портале.

@finrangecom

{kind=link}

🎉🎉🎉Всех поздравляю, сегодня исторический момент, индекс МосБиржи пробил 3000 пунктов!!!

@finrangecom

@finrangecom

{kind=link}

📊Детский Мир: финансовые результаты за 9 мес. 2019 г. по МСФО. Ритейл продолжает экспансию, как на земле, так и в интернете

Выручка ритейла выросла на 17,3% по сравнению с аналогичным периодом прошлого года – до 76,6 млрд руб. Валовая прибыль составила 28,3 млрд руб., увеличившись на 13%, при рентабельности в 31,5%. Чистая прибыль Детского мира за январь - сентябрь выросла на 12,8% и составила 4,6 млрд руб.

Рост финансовых результатов обеспечен сильными операционными результатами на фоне органического роста сети и выхода новых магазинов на полную мощность. Дополнительный вклад внесли онлайн-продажи, выручка которых выросла на 69,2% - до 8,7 млрд руб.

Детский мир отчитался о сильных финансовых результатах, это было очевидно, учитывая положительную динамику операционных показателей. Компания стремительно продолжает экспансию не только в России, но и в странах СНГ. Также стало известно, что Детский мир запустил маркетплейс в пилотном режиме, что в свою очередь скажется на приросте выручки в будущем.

Следующий отчетный квартал может стать для ритейла еще более результативным за счёт сезонности. Впереди новогодние праздники, которые положительно повлияют на финпоказатели Детского мира. Таким образом, наше мнение остается прежним, Детский мир выступает хорошим кандидатом на включение в долгосрочный портфель. Для любителей спекуляций можно сыграть на ожиданиях финансовых результатов за IV кв. 2019 г. #ДесткийМир #DSKY

🔍Подробный обзор с графиками смотрите на нашем портале.

@finrangecom

Выручка ритейла выросла на 17,3% по сравнению с аналогичным периодом прошлого года – до 76,6 млрд руб. Валовая прибыль составила 28,3 млрд руб., увеличившись на 13%, при рентабельности в 31,5%. Чистая прибыль Детского мира за январь - сентябрь выросла на 12,8% и составила 4,6 млрд руб.

Рост финансовых результатов обеспечен сильными операционными результатами на фоне органического роста сети и выхода новых магазинов на полную мощность. Дополнительный вклад внесли онлайн-продажи, выручка которых выросла на 69,2% - до 8,7 млрд руб.

Детский мир отчитался о сильных финансовых результатах, это было очевидно, учитывая положительную динамику операционных показателей. Компания стремительно продолжает экспансию не только в России, но и в странах СНГ. Также стало известно, что Детский мир запустил маркетплейс в пилотном режиме, что в свою очередь скажется на приросте выручки в будущем.

Следующий отчетный квартал может стать для ритейла еще более результативным за счёт сезонности. Впереди новогодние праздники, которые положительно повлияют на финпоказатели Детского мира. Таким образом, наше мнение остается прежним, Детский мир выступает хорошим кандидатом на включение в долгосрочный портфель. Для любителей спекуляций можно сыграть на ожиданиях финансовых результатов за IV кв. 2019 г. #ДесткийМир #DSKY

🔍Подробный обзор с графиками смотрите на нашем портале.

@finrangecom

{kind=link}

📊МосБиржа: финансовые результаты за III кв. 2019 г. по МСФО. Рекордные комиссионные доходы...

Чистая прибыль компании за отчётный период увеличилась на 6,5% по сравнению с аналогичным периодом прошлого года – до 5,4 млрд руб. Скорректированная чистая прибыль на разовые резервы и на отожженный налог по ним выросла на 7,1% - до 5,5 млрд руб.

Рост прибыли обусловлен увеличением операционных доходов на 8,6% по сравнению с аналогичным периодом 2018 г. – до 10,7 млрд руб. В частности, чистый процентный доход вырос на 8,7% - до 4,2 млрд руб. из-за переоценки инвестиционного портфеля. Комиссионный доход увеличился на 8,1% - до 6,4 млрд руб.

Московская биржа на конец октября открыла более 5,1 млн счетов, из которых активных клиентов достигло рекордных цифр – почти 320 тыс. человек. В связи с сохраняющейся тенденцией, мы продолжаем держать акции Московской биржи на ИИС согласно консервативной стратегии.

🔍Подробный обзор с графиками смотрите на нашем портале.

@finrangecom

Чистая прибыль компании за отчётный период увеличилась на 6,5% по сравнению с аналогичным периодом прошлого года – до 5,4 млрд руб. Скорректированная чистая прибыль на разовые резервы и на отожженный налог по ним выросла на 7,1% - до 5,5 млрд руб.

Рост прибыли обусловлен увеличением операционных доходов на 8,6% по сравнению с аналогичным периодом 2018 г. – до 10,7 млрд руб. В частности, чистый процентный доход вырос на 8,7% - до 4,2 млрд руб. из-за переоценки инвестиционного портфеля. Комиссионный доход увеличился на 8,1% - до 6,4 млрд руб.

Московская биржа на конец октября открыла более 5,1 млн счетов, из которых активных клиентов достигло рекордных цифр – почти 320 тыс. человек. В связи с сохраняющейся тенденцией, мы продолжаем держать акции Московской биржи на ИИС согласно консервативной стратегии.

🔍Подробный обзор с графиками смотрите на нашем портале.

@finrangecom

{kind=link}

📊ВТБ: Финансовые результаты за 9 мес. 2019 г. по МСФО. Не теряем оптимизма - цель 200 млрд!

Прибыль банка за январь - сентябрь снизилась на 4% по сравнению с аналогичным периодом прошло года – до 128 млрд руб. Снижение прибыли обусловлено сокращением маржи с 3,9% до 3,3%, что стало следствием снижения процентных доходов до 323,8 млрд руб. , по сравнению с 330 млрд руб. за 9 мес. 2018 г. Еще одним негативным фактором выступил рост процентных расходов на 23,7% - до 481,2 млрд руб.

Что касается ожиданий по достижению цели в 200 млрд руб. чистой прибыли - менеджмент ВТБ сохранил. Цель будет выполнена за счёт сделки с Ростелекомом по продаже акций Tele2, которая будет закрыта до конца февраля 2020 г. Таким образом, банк сможет перенести доход текущей сделки с февраля 2020 г. на конец 2019 г., что в свою очередь позволит получить ожидаемый результат.

Показатели ВТБ оставляют желать лучшего. Тем не менее, дефицит прибыльности значительно сократился, чему способствовал ударный III кв. 2019 г., в котором чистая прибыль выросла на 42,2%. В связи с вышеперечисленным, мы сохраняем долгосрочную позицию в нашем консервативном портфеле на ИИС, где цена покупки составляет 0,035 руб.

🔍Подробный обзор с графиками смотрите на нашем портале.

@finrangecom

Прибыль банка за январь - сентябрь снизилась на 4% по сравнению с аналогичным периодом прошло года – до 128 млрд руб. Снижение прибыли обусловлено сокращением маржи с 3,9% до 3,3%, что стало следствием снижения процентных доходов до 323,8 млрд руб. , по сравнению с 330 млрд руб. за 9 мес. 2018 г. Еще одним негативным фактором выступил рост процентных расходов на 23,7% - до 481,2 млрд руб.

Что касается ожиданий по достижению цели в 200 млрд руб. чистой прибыли - менеджмент ВТБ сохранил. Цель будет выполнена за счёт сделки с Ростелекомом по продаже акций Tele2, которая будет закрыта до конца февраля 2020 г. Таким образом, банк сможет перенести доход текущей сделки с февраля 2020 г. на конец 2019 г., что в свою очередь позволит получить ожидаемый результат.

Показатели ВТБ оставляют желать лучшего. Тем не менее, дефицит прибыльности значительно сократился, чему способствовал ударный III кв. 2019 г., в котором чистая прибыль выросла на 42,2%. В связи с вышеперечисленным, мы сохраняем долгосрочную позицию в нашем консервативном портфеле на ИИС, где цена покупки составляет 0,035 руб.

🔍Подробный обзор с графиками смотрите на нашем портале.

@finrangecom

{kind=link}

📊АЛРОСА: финансовые результаты за III кв. 2019 г. по МСФО. Причём тут Бельгия?

Компания может столкнуться с новыми проблемами, которые уже придут не с Индии, а с Бельгии. В связи с этим, мы сохраняем короткую позицию в нашем портфеле.

🔍Подготовили большой обзор с графиками на нашем портале. Узнайте причём тут Бельгия?👇

@finrangecom

Компания может столкнуться с новыми проблемами, которые уже придут не с Индии, а с Бельгии. В связи с этим, мы сохраняем короткую позицию в нашем портфеле.

🔍Подготовили большой обзор с графиками на нашем портале. Узнайте причём тут Бельгия?👇

@finrangecom

{kind=link}

📅Корпоративный календарь на неделю от Finrange.

P.S.: Компании часто переносят публикацию финансовой отчётности, например на прошлой неделе АЛРОСА переносила с 7 на 8 ноября, а также ТГК-1 с 6 ноября на 11 ноября. Чтобы не пропустить события, отслеживайте подробный календарь инвестора на нашем портале. #Календарь

@finrangecom

P.S.: Компании часто переносят публикацию финансовой отчётности, например на прошлой неделе АЛРОСА переносила с 7 на 8 ноября, а также ТГК-1 с 6 ноября на 11 ноября. Чтобы не пропустить события, отслеживайте подробный календарь инвестора на нашем портале. #Календарь

@finrangecom

{kind=link}

📊Ростелеком опубликовал финансовые результаты за 9 мес. 2019 г. по МСФО.

Оператор увеличила выручку на 4% по сравнению с аналогичным периодом прошлого года – до 242,6 млрд руб. Показатель OIBDA вырос на 9% по сравнению с показателем за 9 мес. 2018 г. - до 84,1 млрд руб. На динамику показателя повлиял рост выручки и увеличение операционных расходов на 4%. Рентабельность по OIBDA составила 33,6%.

Чистая прибыль Ростелекома за январь - сентябрь составила 16,4 млрд руб., увеличившись на 29%. Рост финансовых показателей обусловлен сильными операционными показателями, в частности цифровым сегментом, который принес 59% от всей выручки.

В III кв. 2019 г. оператор закрыл крупную сделку по продаже исторического здания Центрального телеграфа в Москве, которая будет отражена в результатах за IV кв. Сумма продажи составила 3,5 млрд руб. еще одна сделка, о который мы писали в обзоре ВТБ, по консолидации Ростелекома 100% Tele2, должна завершиться в феврале 2020 г., условия и сумма сделки не называются. Также, по итогам сделки Tele2, советом директоров, будет приниматься решение о выплате промежуточных дивидендов. Новость, о которых будет положительно влиять на котировки компании.

Ростелеком продемонстрировал сильные финансовые результаты и продолжает активно развивать цифровой сегмент, а положительный эффект от сделки с ВТБ позволит компании улучшить финансовые показатели по итогам IV кв.2019 г - I кв. 2020 г. - в зависимости, как компания будет учитывать сделку.

Если рассматривать телекоммуникационный сектор, то есть более интереснее история - акции МТС., по которым компания выплачивает не менее 28 руб. в год на акцию до 2021 г. Акции МТС включены в наш консервативный портфель на ИСС. Доля составляет 10%, а цена покупки 268,5 руб. #Ростелеком #RTKM

🔍Подробный обзор с графиками смотрите на нашем портале.

@finrangecom

Оператор увеличила выручку на 4% по сравнению с аналогичным периодом прошлого года – до 242,6 млрд руб. Показатель OIBDA вырос на 9% по сравнению с показателем за 9 мес. 2018 г. - до 84,1 млрд руб. На динамику показателя повлиял рост выручки и увеличение операционных расходов на 4%. Рентабельность по OIBDA составила 33,6%.

Чистая прибыль Ростелекома за январь - сентябрь составила 16,4 млрд руб., увеличившись на 29%. Рост финансовых показателей обусловлен сильными операционными показателями, в частности цифровым сегментом, который принес 59% от всей выручки.

В III кв. 2019 г. оператор закрыл крупную сделку по продаже исторического здания Центрального телеграфа в Москве, которая будет отражена в результатах за IV кв. Сумма продажи составила 3,5 млрд руб. еще одна сделка, о который мы писали в обзоре ВТБ, по консолидации Ростелекома 100% Tele2, должна завершиться в феврале 2020 г., условия и сумма сделки не называются. Также, по итогам сделки Tele2, советом директоров, будет приниматься решение о выплате промежуточных дивидендов. Новость, о которых будет положительно влиять на котировки компании.

Ростелеком продемонстрировал сильные финансовые результаты и продолжает активно развивать цифровой сегмент, а положительный эффект от сделки с ВТБ позволит компании улучшить финансовые показатели по итогам IV кв.2019 г - I кв. 2020 г. - в зависимости, как компания будет учитывать сделку.

Если рассматривать телекоммуникационный сектор, то есть более интереснее история - акции МТС., по которым компания выплачивает не менее 28 руб. в год на акцию до 2021 г. Акции МТС включены в наш консервативный портфель на ИСС. Доля составляет 10%, а цена покупки 268,5 руб. #Ростелеком #RTKM

🔍Подробный обзор с графиками смотрите на нашем портале.

@finrangecom

{kind=link}

Добрый вечер, дорогие подписчики! Хотим Вам сообщить о том, что 7-8 декабря 2019 года в Москве и онлайн по всему миру пройдет практический форум PRIVATE MONEY 2019!💰

Ключевая цель форума отражена в его слогане: “Деньги могут и должны работать на вас, а не наоборот”.

Этот форум уже в 3-й раз откроет свои двери для людей, кто думает о своем финансовом будущем и будущем своей семьи, ищет новые возможности повысить свои доходы, а также для частных инвесторов, которые хотят сохранить сбережения, повысить доходность своих инвестиций и снизить риски потерь в условиях ускоряющихся изменений в мире бизнеса и финансов.

Теперь для тех, кто не может посетить форум в г. Москве, появилась возможность подключиться к прямой онлайн-трансляции и получить видеозаписи всех выступлений.

🗣Специально для наших подписчиков организаторы сделали специальное предложение! Для вас действует скидка 15% по нашему промокоду PMF0212 на все категории билетов. Для ознакомления и регистрации проходите по ссылке👈

👔На форуме выступят признанные российские и зарубежные эксперты, среди которых: Андрей Мовчан, Оскар Хартманн, Брайан Трейси, Роберт Роли и др.

@finrangecom

Ключевая цель форума отражена в его слогане: “Деньги могут и должны работать на вас, а не наоборот”.

Этот форум уже в 3-й раз откроет свои двери для людей, кто думает о своем финансовом будущем и будущем своей семьи, ищет новые возможности повысить свои доходы, а также для частных инвесторов, которые хотят сохранить сбережения, повысить доходность своих инвестиций и снизить риски потерь в условиях ускоряющихся изменений в мире бизнеса и финансов.

Теперь для тех, кто не может посетить форум в г. Москве, появилась возможность подключиться к прямой онлайн-трансляции и получить видеозаписи всех выступлений.

🗣Специально для наших подписчиков организаторы сделали специальное предложение! Для вас действует скидка 15% по нашему промокоду PMF0212 на все категории билетов. Для ознакомления и регистрации проходите по ссылке👈

👔На форуме выступят признанные российские и зарубежные эксперты, среди которых: Андрей Мовчан, Оскар Хартманн, Брайан Трейси, Роберт Роли и др.

@finrangecom

📈Почему растут акции Ростелекома?

Обыкновенные акции Ростелекома растут более чем на 4%, привилегированные более чем на 5% в ожидании консолидации Tele2. Сегодня стало известно, что 13 ноября совет директоров Ростелекома обсудит сделку по покупке оставшейся доли Tele2, после чего получит 100% контроль над телекомом.

Напомним, ранее Коммерсантъ писал, что правительство РФ 8 ноября 2019 г. подписало директивы, определяющие окончательную структуру сделки по Tele2. Источники издания указывали, что 45% "Т2 РТК Холдинга" "Ростелеком" выкупит у Tele2 Russia Holding AB, а "Мобител" и Tele2 Russia Holding AB заключат договор об обмене 10% обыкновенных акций "Ростелекома" на 10% долей в "Т2 РТК Холдинге".

Также на прошлой неделе глава компании Михаил Осеевский сообщал, что на заседании по сделке будут обсуждаться и дивиденды за 9 мес. 2019 г. В прошлом году за аналогичный период Ростелеком заплатил 2,5 руб. на акцию.

Есть два варианта, почему растут акции Ростелекома:

◾️Обмен обыкновенными акциями Ростелекома будет с премией к рынку.

◾️Дивиденды за 9 мес. 2019 г. будут выше ожиданий.

Ждём завтрашнего дня для прояснения ситуации, о сделке мы писали в обзоре Ростелекома, где разбирали финансовые результаты за 9 мес. 2019 г. по МСФО. #Ростелеком #RTKM #RTKMP

@finrangecom

Обыкновенные акции Ростелекома растут более чем на 4%, привилегированные более чем на 5% в ожидании консолидации Tele2. Сегодня стало известно, что 13 ноября совет директоров Ростелекома обсудит сделку по покупке оставшейся доли Tele2, после чего получит 100% контроль над телекомом.

Напомним, ранее Коммерсантъ писал, что правительство РФ 8 ноября 2019 г. подписало директивы, определяющие окончательную структуру сделки по Tele2. Источники издания указывали, что 45% "Т2 РТК Холдинга" "Ростелеком" выкупит у Tele2 Russia Holding AB, а "Мобител" и Tele2 Russia Holding AB заключат договор об обмене 10% обыкновенных акций "Ростелекома" на 10% долей в "Т2 РТК Холдинге".

Также на прошлой неделе глава компании Михаил Осеевский сообщал, что на заседании по сделке будут обсуждаться и дивиденды за 9 мес. 2019 г. В прошлом году за аналогичный период Ростелеком заплатил 2,5 руб. на акцию.

Есть два варианта, почему растут акции Ростелекома:

◾️Обмен обыкновенными акциями Ростелекома будет с премией к рынку.

◾️Дивиденды за 9 мес. 2019 г. будут выше ожиданий.

Ждём завтрашнего дня для прояснения ситуации, о сделке мы писали в обзоре Ростелекома, где разбирали финансовые результаты за 9 мес. 2019 г. по МСФО. #Ростелеком #RTKM #RTKMP

@finrangecom

{kind=link}