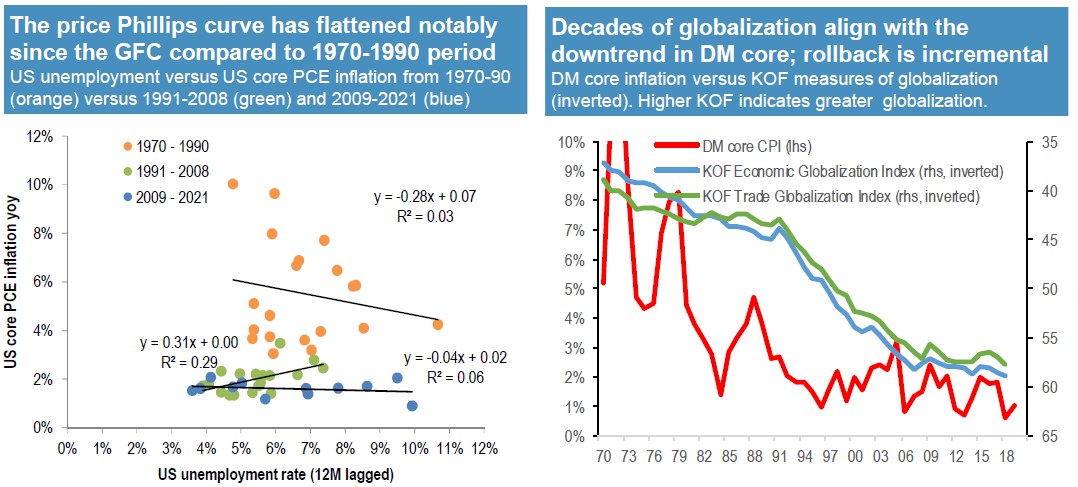

🇺🇲На прошедшем заседании ФРС Дж. Пауэлл отмечал, что зависимость между уровнем безработицы и уровнем инфляции существенно снизилась, в связи с чем несмотря на ожидания по достижению уровня полной занятости к 2022г. ФРС ожидает что инфляция не покажет существенное ускорение.

👩🏫Давайте разберемся и рассмотрим историческую зависимость между уровнем безработицы и уровнем инфляции. Напомним, что эта зависимость в экономической теории называется кривая Филлипса. Если рассмотреть данную кривую за несколько десятилетий, то действительно наклон стал существенно ниже. Так, в 1970-90гг. зависимость была выше, чем в 2009-2021гг., когда зависимость снизилась почти до 0%.

💡Снижение зависимости в первую очередь экономисты объясняют ростом уровня глобализации и развитием технологий. На фоне пандемии и переводом сотрудников на удаленную работу вполне возможно, что снижение зависимости усилится, так как компании смогут нанимать сотрудников дешевле, учитывая отсутствие необходимости нанимать сотрудников из города. #fed #обучение

@fineconomics

👩🏫Давайте разберемся и рассмотрим историческую зависимость между уровнем безработицы и уровнем инфляции. Напомним, что эта зависимость в экономической теории называется кривая Филлипса. Если рассмотреть данную кривую за несколько десятилетий, то действительно наклон стал существенно ниже. Так, в 1970-90гг. зависимость была выше, чем в 2009-2021гг., когда зависимость снизилась почти до 0%.

💡Снижение зависимости в первую очередь экономисты объясняют ростом уровня глобализации и развитием технологий. На фоне пандемии и переводом сотрудников на удаленную работу вполне возможно, что снижение зависимости усилится, так как компании смогут нанимать сотрудников дешевле, учитывая отсутствие необходимости нанимать сотрудников из города. #fed #обучение

@fineconomics

{kind=link}

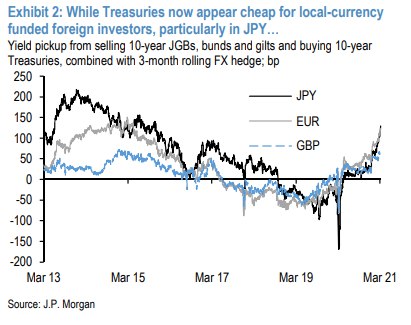

🇺🇲Вчера доходности 10-летних трежерис США продолжили расти, что может помочь стабилизировать ситуацию? На наш взгляд, повышение спроса со стороны иностранных инвесторов в рамках carry-trade может выступить фактором стабилизации.

👩🏫Что такое carry-trade? В упрошенном варианте carry-trade можно рассмотреть следующим образом: инвестор берет кредит в валюте с низкой процентной ставкой, например 3%, и инвестирует полученные средства в валютные облигации с высокой процентной ставкой, например 6%, разница в процентах (в нашем случае 3%) с корректировкой на хеджирование валютного риска и составляет прибыль инвестора.

🔣На текущий момент использование стратегии carry-trade в отношении трежерис США со стороны европейских и японских инвесторов может принести доходность в размере 1-1,2%, что является максимальным значением с 2017г. На фоне столь привлекательной доходности мы ожидаем рост спроса со стороны иностранных инвесторов, что должно в определенной степени привести к стабилизации доходностей трежерис, либо как минимум снизить амплитуду снижения.

#us #fed #обучение

@fineconomics

👩🏫Что такое carry-trade? В упрошенном варианте carry-trade можно рассмотреть следующим образом: инвестор берет кредит в валюте с низкой процентной ставкой, например 3%, и инвестирует полученные средства в валютные облигации с высокой процентной ставкой, например 6%, разница в процентах (в нашем случае 3%) с корректировкой на хеджирование валютного риска и составляет прибыль инвестора.

🔣На текущий момент использование стратегии carry-trade в отношении трежерис США со стороны европейских и японских инвесторов может принести доходность в размере 1-1,2%, что является максимальным значением с 2017г. На фоне столь привлекательной доходности мы ожидаем рост спроса со стороны иностранных инвесторов, что должно в определенной степени привести к стабилизации доходностей трежерис, либо как минимум снизить амплитуду снижения.

#us #fed #обучение

@fineconomics

{kind=link}

Пока fintech компании только начинают свой путь к расширению банковских продуктов в своей линейке, традиционные банки продолжают быть основными игроками на рынке кредитования и предоставления услуг крупным корпоративным клиентам.

💡Превью к банковскому сектору:

Классические банки - компании, которые предлагают следующие основные виды услуг: выдают кредиты (получают процентных доход и комиссии), держат депозиты (несут процентные расходы), предлагают инвестиционно-банковские услуги (доступ к рынкам капитала, проведение сделок), осуществляют управление активами и пр.

💵Основные статьи банковской выручки:

Чистый процентный доход (у классического банка, ориентированного на кредитование, % доход может занимать от 50 до 80% в выручке).

Комиссии занимают от 10 до 40% выручки. Прочие доходы включают в себя доходы от трейдинга и переоценки активов.

💎Основные характеристики банковских доходов:

NIM - чистая процентная маржа. (чистый % доход/работающие активы).

Fee margin - комиссионная маржа (комиссии/работающие активы).

⚙️У банка 2 основные статьи расходов:

Операционные расходы (зарплата сотрудников, затраты на офисы, маркетинг и пр. ).

Отчисления в резервы (из-за ухудшения качества портфелей банк должен создавать резервы под обесценение кредитов).

Характеристики:

Cost/income, CIR (коэффициент расходы/доходы).

Cost of risk/стоимость риска (отчисления в резервы/кредитный портфель-доля портфеля, зарезервированная в периоде).

Основной показатель, по которому сравнивается эффективность банковского бизнеса - рентабельность собственного капитала (ROE).

⚖️Оценка: банк оценивается по мультипликатору Цена/Капитал (балансовая стоимость капитала) или Price/Book (P/B).

💎Чем выше ROE, тем выше справедливый P/B.

🔬Регуляторные требования:

Регуляторы (центральные банки) устанавливают множество нормативов (требований к капиталу банков), чтобы обеспечить устойчивость банковского сектора (соответственно, финансовой системы).

Коэффициент. достаточности капитала = капитал/активы взвешанные по риску (Capital/RWA).

Если коэффициент достаточности капитала опускается ниже нормативного уровня, на банк накладывается ограничения (запрет на выплату дивидендов).

#банки, #обучение, #fintech

💡Превью к банковскому сектору:

Классические банки - компании, которые предлагают следующие основные виды услуг: выдают кредиты (получают процентных доход и комиссии), держат депозиты (несут процентные расходы), предлагают инвестиционно-банковские услуги (доступ к рынкам капитала, проведение сделок), осуществляют управление активами и пр.

💵Основные статьи банковской выручки:

Чистый процентный доход (у классического банка, ориентированного на кредитование, % доход может занимать от 50 до 80% в выручке).

Комиссии занимают от 10 до 40% выручки. Прочие доходы включают в себя доходы от трейдинга и переоценки активов.

💎Основные характеристики банковских доходов:

NIM - чистая процентная маржа. (чистый % доход/работающие активы).

Fee margin - комиссионная маржа (комиссии/работающие активы).

⚙️У банка 2 основные статьи расходов:

Операционные расходы (зарплата сотрудников, затраты на офисы, маркетинг и пр. ).

Отчисления в резервы (из-за ухудшения качества портфелей банк должен создавать резервы под обесценение кредитов).

Характеристики:

Cost/income, CIR (коэффициент расходы/доходы).

Cost of risk/стоимость риска (отчисления в резервы/кредитный портфель-доля портфеля, зарезервированная в периоде).

Основной показатель, по которому сравнивается эффективность банковского бизнеса - рентабельность собственного капитала (ROE).

⚖️Оценка: банк оценивается по мультипликатору Цена/Капитал (балансовая стоимость капитала) или Price/Book (P/B).

💎Чем выше ROE, тем выше справедливый P/B.

🔬Регуляторные требования:

Регуляторы (центральные банки) устанавливают множество нормативов (требований к капиталу банков), чтобы обеспечить устойчивость банковского сектора (соответственно, финансовой системы).

Коэффициент. достаточности капитала = капитал/активы взвешанные по риску (Capital/RWA).

Если коэффициент достаточности капитала опускается ниже нормативного уровня, на банк накладывается ограничения (запрет на выплату дивидендов).

#банки, #обучение, #fintech