💡Компания: Enterprise (EPD US) - сидим на трубе и получаем деньги.

Потенциал: +52%

Цена: $23

Цель: $35

Капитализация: $50 млрд

Отрасль: трубопроводы

Вес в портфеле: 3%

💵Идея: Мы ожидаем увеличения дивидендов на более, чем 50% в течение 3-х лет, а дивидендная доходность (с учётом выкупа акций) вырастет с текущих 8% до 12,5% после сокращения инвестиций в новые проекты и восстановления мирового спроса на углеводороды.

⛽Компания - владеет крупнейшей в США трубопроводной сетью по транспортировке нефти, газа и нефтехимии. 50% EBITDA приходится на нефтяной конденсат, по 25% нефть и газ+нефтехимия. 80% контрактов работают по любимой схеме Газпрома - "бери или плати". В 2020 годы нормализованные финансовые показатели не ухудшились относительно 2019 (-0,3% по EBITDA), благодаря системе "бери или плати", а также вводу новых проектов.

🌌Оценка:

EBITDA 2021E: $8,2 млрд

% расходы: $1,3 млпд

Поддерживающие капиталовложения (capex): $0,3 млрд

Налог на прибыль: $0,4 млрд

Свободный денежный поток (FCF) для выплаты акционерам: $6,2 млрд, что, при трансляции в 8% див. доходность, соответствует капитализации $77,5 млрд.

🎁Бонус: Мы не учли потенциальный FCF от инвестиций в 2021-2023 году, он может составить дополнительные $0,5 млрд в год.

#идея #EPD #Enteprise_Products

Потенциал: +52%

Цена: $23

Цель: $35

Капитализация: $50 млрд

Отрасль: трубопроводы

Вес в портфеле: 3%

💵Идея: Мы ожидаем увеличения дивидендов на более, чем 50% в течение 3-х лет, а дивидендная доходность (с учётом выкупа акций) вырастет с текущих 8% до 12,5% после сокращения инвестиций в новые проекты и восстановления мирового спроса на углеводороды.

⛽Компания - владеет крупнейшей в США трубопроводной сетью по транспортировке нефти, газа и нефтехимии. 50% EBITDA приходится на нефтяной конденсат, по 25% нефть и газ+нефтехимия. 80% контрактов работают по любимой схеме Газпрома - "бери или плати". В 2020 годы нормализованные финансовые показатели не ухудшились относительно 2019 (-0,3% по EBITDA), благодаря системе "бери или плати", а также вводу новых проектов.

🌌Оценка:

EBITDA 2021E: $8,2 млрд

% расходы: $1,3 млпд

Поддерживающие капиталовложения (capex): $0,3 млрд

Налог на прибыль: $0,4 млрд

Свободный денежный поток (FCF) для выплаты акционерам: $6,2 млрд, что, при трансляции в 8% див. доходность, соответствует капитализации $77,5 млрд.

🎁Бонус: Мы не учли потенциальный FCF от инвестиций в 2021-2023 году, он может составить дополнительные $0,5 млрд в год.

#идея #EPD #Enteprise_Products

{kind=link}

Деньги не спят, продолжаем наращивать позиции в привлекательных активах.

Компания: eBay (EBAY US)

Потенциал 25%

Цена: $56

Цель: $70

Отрасль: ecommerce

Вес в портфеле: 3%

📎 Идея: Акции eBay показали 10% снижение после публикации финансовой отчетности за 1 квартал. Несмотря на позитивную финансовые результаты (выручка +38% г/г, GMV +29% г/г) менеджмент предоставил слабый прогноз на 2 квартал. В частности, учитывая высокую базу прошлого года, а также снятие карантинных мер и восстановления ритейла в оффлайн, менеджмент ожидает снижение GMV (общий объем оборота товаров) на 6-10%. На наш взгляд, реакция рынка чрезмерна, в связи с чем мы покупаем акции в портфель с долей 3% и возможностями доп. покупок.

↗ Бизнес: 90% выручки компании формируется за счет комиссии от продавцов (порядка 9-10% от GMV продавца). За уплату комиссии продавцы получают возможность размещения товаров на платформе eBay, а также услуги продвижения товаров. 10% выручки компании формируется за счет прямой продажи рекламы на платформе, предоставления услуг управления запасами и пр. Особенностью eBay в отличие от других игроков ecommerce является положительная чистая прибыль. По итогам 2020г. маржа чистой прибыли компании составила 24%.

⛳ Стратегические инициативы: последние годы темпы роста eBay (3-5% в год) существенно отставали от темпов роста рынка (+20%) ввиду отсутствия фокуса на развитие основного актива (ecommerce площадки). Однако с приходом нового менеджмента компания провела ряд стратегических изменений, в частности были проданы: StubHub (сайт по продаже билетов), подписана сделка по продаже Classified (сайты по размещению рекламы). Часть полученных средств менеджмент планирует направить на техническое обновление сайта и упрощение процесса взаимодействия покупателей и продавцов.

🎁 Бонус: во втором квартале компания планирует закрыть сделку по продаже Classified компании Adevina, в рамках которой eBay получит $2 млрд и 44% объединенной компании. Часть средств, на наш взгляд, менеджмент направит на возврат средств акционерам (рост дивидендных выплат+buyback)

#идея #eBay #ecommerce

Компания: eBay (EBAY US)

Потенциал 25%

Цена: $56

Цель: $70

Отрасль: ecommerce

Вес в портфеле: 3%

📎 Идея: Акции eBay показали 10% снижение после публикации финансовой отчетности за 1 квартал. Несмотря на позитивную финансовые результаты (выручка +38% г/г, GMV +29% г/г) менеджмент предоставил слабый прогноз на 2 квартал. В частности, учитывая высокую базу прошлого года, а также снятие карантинных мер и восстановления ритейла в оффлайн, менеджмент ожидает снижение GMV (общий объем оборота товаров) на 6-10%. На наш взгляд, реакция рынка чрезмерна, в связи с чем мы покупаем акции в портфель с долей 3% и возможностями доп. покупок.

↗ Бизнес: 90% выручки компании формируется за счет комиссии от продавцов (порядка 9-10% от GMV продавца). За уплату комиссии продавцы получают возможность размещения товаров на платформе eBay, а также услуги продвижения товаров. 10% выручки компании формируется за счет прямой продажи рекламы на платформе, предоставления услуг управления запасами и пр. Особенностью eBay в отличие от других игроков ecommerce является положительная чистая прибыль. По итогам 2020г. маржа чистой прибыли компании составила 24%.

⛳ Стратегические инициативы: последние годы темпы роста eBay (3-5% в год) существенно отставали от темпов роста рынка (+20%) ввиду отсутствия фокуса на развитие основного актива (ecommerce площадки). Однако с приходом нового менеджмента компания провела ряд стратегических изменений, в частности были проданы: StubHub (сайт по продаже билетов), подписана сделка по продаже Classified (сайты по размещению рекламы). Часть полученных средств менеджмент планирует направить на техническое обновление сайта и упрощение процесса взаимодействия покупателей и продавцов.

🎁 Бонус: во втором квартале компания планирует закрыть сделку по продаже Classified компании Adevina, в рамках которой eBay получит $2 млрд и 44% объединенной компании. Часть средств, на наш взгляд, менеджмент направит на возврат средств акционерам (рост дивидендных выплат+buyback)

#идея #eBay #ecommerce

{kind=link}

Только водорода нам в портфеле и не хватало?

Компания: Air Products & Chemicals (APD US)

Потенциал 21%

Цена: $290

Цель: $351

Отрасль: промышленные газы (водород)

Вес в портфеле: 4%

📎 Идея: Акции Air Products долгое время оставались на одном месте, несмотря на в целом очень высокий интерес к водородным компаниям на рынке, из-за ещё ноябрьского заявления менеджмента о возникшей дискуссии с Саудовской Аравией относительно финансовых условий газификационного проекта Jazan (сырьё с НПЗ с помощью кислорода и тепла преобразуется в водород и далее сжигается для генерации электроэнергии). Дискуссия связана с эффектом экономии по проекту с учётом низких ставок (проектное финансирование $7,2 млрд.). К текущему моменту в Air Products сообщили, что консенсус уже найден с финализированием сделки в мае-июне. После заключения мирного договора Air Products сможет снова получать месячные тарифы с проекта (9% от чистой прибыли компании).

💨 Бизнес: Более половины деятельности Air Products - это долгосрочные контракты (15-20 лет) на поставку промышленных газов из встроенных в производство кластеров. Менеджмент планирует поднять эту долю до 75%. В общей выручке 22% приходится на поставку промышленных газов для энергетики, 24% - для химических предприятий, 17% - для производителей электроники, 14% - для металлургии. Лидер в производстве водорода в мире.

🌱 Ставка на потенциал развития зелёного водорода: Air Products уже реализует крупный проект по производству зелёного водорода в Саудовской Аравии (энергия солнца и ветра в процессе электролиза поставляет чистый водород на экспорт в Европу к 2025 г.). Проект можно будет копировать и масштабировать при благоприятной ценовой конъюнктуре.

#идея #AirProducts #APD #водород @fineconomics

Компания: Air Products & Chemicals (APD US)

Потенциал 21%

Цена: $290

Цель: $351

Отрасль: промышленные газы (водород)

Вес в портфеле: 4%

📎 Идея: Акции Air Products долгое время оставались на одном месте, несмотря на в целом очень высокий интерес к водородным компаниям на рынке, из-за ещё ноябрьского заявления менеджмента о возникшей дискуссии с Саудовской Аравией относительно финансовых условий газификационного проекта Jazan (сырьё с НПЗ с помощью кислорода и тепла преобразуется в водород и далее сжигается для генерации электроэнергии). Дискуссия связана с эффектом экономии по проекту с учётом низких ставок (проектное финансирование $7,2 млрд.). К текущему моменту в Air Products сообщили, что консенсус уже найден с финализированием сделки в мае-июне. После заключения мирного договора Air Products сможет снова получать месячные тарифы с проекта (9% от чистой прибыли компании).

💨 Бизнес: Более половины деятельности Air Products - это долгосрочные контракты (15-20 лет) на поставку промышленных газов из встроенных в производство кластеров. Менеджмент планирует поднять эту долю до 75%. В общей выручке 22% приходится на поставку промышленных газов для энергетики, 24% - для химических предприятий, 17% - для производителей электроники, 14% - для металлургии. Лидер в производстве водорода в мире.

🌱 Ставка на потенциал развития зелёного водорода: Air Products уже реализует крупный проект по производству зелёного водорода в Саудовской Аравии (энергия солнца и ветра в процессе электролиза поставляет чистый водород на экспорт в Европу к 2025 г.). Проект можно будет копировать и масштабировать при благоприятной ценовой конъюнктуре.

#идея #AirProducts #APD #водород @fineconomics

Advanced Micro Devices выиграли голосование и станут целью для подробного разбора на этой неделе.

💚AMD - быстрорастущая технологичная компания, занимается дизайном и поставкой микропроцессоров (центральных процессоров и графических процессоров) для компьютеров и серверов. Доля на рынке компьютеров и игровых консолей 16%, по нашей оценке. На рынке процессоров для дата-центров AMD занимает долю 8-11%.

⚙️ AMD использует сторонние производственные мощности. За счёт успехов тайваньской TSMC в производстве чипов с форм-фактором 7нм и ниже AMD впервые удаётся предложить клиентам более эффективные чипы (в плане производительности и энергопотреблении), чем лидер отрасли Intel.

💻 AMD будет улучшать рентабельность и при этом занимать большую долю рынка в ближайшие годы. Успехи в сегменте серверов сейчас связаны с недавним запуском 3-го поколения процессоров EPYC под названием Milan (техпроцесс 7нм), а также предыдущей версией чипа Rome.

⏳В октябре прошлого года объявлена сделка по поглощению Xilinx, производителя программируемых логических интегральных схем (половина рынка). Другие 40% логических схем занимает Intel, купивший конкурента Xilinx, Altera, в 2015 г. за $16,7 млрд. в 2015 г. Одобрение регуляторов для поглощения Xilinx всё ещё ожидается до конца 2021 г.

(1/3) 1-я часть из 3-х.

#идея, #amd_1часть #semi #подробно

💚AMD - быстрорастущая технологичная компания, занимается дизайном и поставкой микропроцессоров (центральных процессоров и графических процессоров) для компьютеров и серверов. Доля на рынке компьютеров и игровых консолей 16%, по нашей оценке. На рынке процессоров для дата-центров AMD занимает долю 8-11%.

⚙️ AMD использует сторонние производственные мощности. За счёт успехов тайваньской TSMC в производстве чипов с форм-фактором 7нм и ниже AMD впервые удаётся предложить клиентам более эффективные чипы (в плане производительности и энергопотреблении), чем лидер отрасли Intel.

💻 AMD будет улучшать рентабельность и при этом занимать большую долю рынка в ближайшие годы. Успехи в сегменте серверов сейчас связаны с недавним запуском 3-го поколения процессоров EPYC под названием Milan (техпроцесс 7нм), а также предыдущей версией чипа Rome.

⏳В октябре прошлого года объявлена сделка по поглощению Xilinx, производителя программируемых логических интегральных схем (половина рынка). Другие 40% логических схем занимает Intel, купивший конкурента Xilinx, Altera, в 2015 г. за $16,7 млрд. в 2015 г. Одобрение регуляторов для поглощения Xilinx всё ещё ожидается до конца 2021 г.

(1/3) 1-я часть из 3-х.

#идея, #amd_1часть #semi #подробно

💡⛴️Ставка на окончание пандемии.

Компания: Carnival (CCL US)

Потенциал 21%

Цена: $25,6

Цель: $31

Отрасль: tourism

Капитализация: $29,2 млрд

Вес в портфеле: 2%

⛴️Идея: Минздрав США (в лице Центра по Контролю Заболеваний (ЦКЗ) кардинально упростил получение разрешения для начала операций круизных компаний. Ожидаем частичное возобновление операций в июле.

↗ Бизнес: Спрос на рынке круизов постоянно превышал предложение, что отражалось на загрузке >=104% от вместимости в течение 15 лет. Маржинальность стабильная: не падала в кризисы, а иногда и росла, например, во время падения цен на нефть в 2014-2016. Компания занимает 40% рынка круизов, поэтому может диктовать цены. 60% выручки США и 30% Европа. Консервативно ожидаем восстановления прибыли до $2,7 млрд в 2025 и роста до $4,0 млрд к 2030 году.

🇬🇧Позиционирование на рынке туризма: круизы считаются одной из самых дешёвых и в то же время насыщенных опций для туризма, стоимость отдыха обычно находится в диапазоне от $200 до $300 за ночь, а основные клиенты старше 50 лет.

🎁 Бонус: Ажиотажный спрос на отдых после года изоляции может помочь компании получить сверхприбыль.

#идея #CCL #Carnival #туризм #круизы #tourism

Компания: Carnival (CCL US)

Потенциал 21%

Цена: $25,6

Цель: $31

Отрасль: tourism

Капитализация: $29,2 млрд

Вес в портфеле: 2%

⛴️Идея: Минздрав США (в лице Центра по Контролю Заболеваний (ЦКЗ) кардинально упростил получение разрешения для начала операций круизных компаний. Ожидаем частичное возобновление операций в июле.

↗ Бизнес: Спрос на рынке круизов постоянно превышал предложение, что отражалось на загрузке >=104% от вместимости в течение 15 лет. Маржинальность стабильная: не падала в кризисы, а иногда и росла, например, во время падения цен на нефть в 2014-2016. Компания занимает 40% рынка круизов, поэтому может диктовать цены. 60% выручки США и 30% Европа. Консервативно ожидаем восстановления прибыли до $2,7 млрд в 2025 и роста до $4,0 млрд к 2030 году.

🇬🇧Позиционирование на рынке туризма: круизы считаются одной из самых дешёвых и в то же время насыщенных опций для туризма, стоимость отдыха обычно находится в диапазоне от $200 до $300 за ночь, а основные клиенты старше 50 лет.

🎁 Бонус: Ажиотажный спрос на отдых после года изоляции может помочь компании получить сверхприбыль.

#идея #CCL #Carnival #туризм #круизы #tourism

{kind=link}

Продолжаем разбирать AMD.

↘️ С начала года акции AMD потеряли 16% на фоне роста индекса полупроводниковых компаний на 6,5%. Негативная динамика в большей степени связана с переходом инвесторов из быстрорастущих компаний с заоблачными мультипликаторами в истории стоимости, у которых высокие прибыли уже сейчас и соответственно мультипликатор отношения рыночной капитализации к прибыли на низких уровнях. Для AMD мультипликатор P/E с прогнозной прибылью на следующий год составляет 29x, а для индекса SOX (полупроводниковый сектор) 19x.

🌦Общее негативное давление на истории роста на фоне инфляционных опасений и соответствующего роста доходностей гособлигаций США не помешало конкуренту AMD, NVIDIA (мультипликатор P/E 36x) выйти в плюс по динамике после позитивного апдейта по финансовым результатам за квартал. При этом отчитывается NVIDIA только 26 мая. AMD уже отчиталась, и результаты отличные: сюрприз по прибыли 17%, по выручке 7%.

⚡️ Основным драйвером роста выручки (средние темпы 22% до 2025 г.) должен стать сегмент дата-центров. В результате доля этого сегмента в общей выручке поднимется с 32% в 2021 г. до 40% в 2025 г.

💥 Вернёмся к поглощению Xilinx. На наш взгляд, это отличная сделка, несмотря на высокую премию к цене Xilinx (на момент объявления +34%). Сделка планируется полностью с помощью акций из расчёта 1,72 акции AMD за одну акцию Xilinx. В секторе микропроцессоров намечается очень высокая конкуренция. Собственные процессоры на базе архитектуры независимой ARM разрабатывают или уже производят Amazon, Microsoft, Apple и др. Поэтому такие компании, как Intel, AMD и NVIDIA стараются усилить свои позиции на рынке дата-центров, предполагаясь платформенные решения для клиентов. Программируемые логические интегральные схемы - это небольшой рынок в $6 млрд., но привлекательный с точки зрения возможности перепрограммировать чип для операторов дата-центров, а не покупать каждый раз новый в случае изменений условий эксплуатации. На наш взгляд, вероятность одобрения сделки регулятором велика, но мы не оцениваем AMD уже с учётом нового приобретения.

(2/3) 2-я часть из 3-х.

#идея, #amd_2часть #semi #подробно

↘️ С начала года акции AMD потеряли 16% на фоне роста индекса полупроводниковых компаний на 6,5%. Негативная динамика в большей степени связана с переходом инвесторов из быстрорастущих компаний с заоблачными мультипликаторами в истории стоимости, у которых высокие прибыли уже сейчас и соответственно мультипликатор отношения рыночной капитализации к прибыли на низких уровнях. Для AMD мультипликатор P/E с прогнозной прибылью на следующий год составляет 29x, а для индекса SOX (полупроводниковый сектор) 19x.

🌦Общее негативное давление на истории роста на фоне инфляционных опасений и соответствующего роста доходностей гособлигаций США не помешало конкуренту AMD, NVIDIA (мультипликатор P/E 36x) выйти в плюс по динамике после позитивного апдейта по финансовым результатам за квартал. При этом отчитывается NVIDIA только 26 мая. AMD уже отчиталась, и результаты отличные: сюрприз по прибыли 17%, по выручке 7%.

⚡️ Основным драйвером роста выручки (средние темпы 22% до 2025 г.) должен стать сегмент дата-центров. В результате доля этого сегмента в общей выручке поднимется с 32% в 2021 г. до 40% в 2025 г.

💥 Вернёмся к поглощению Xilinx. На наш взгляд, это отличная сделка, несмотря на высокую премию к цене Xilinx (на момент объявления +34%). Сделка планируется полностью с помощью акций из расчёта 1,72 акции AMD за одну акцию Xilinx. В секторе микропроцессоров намечается очень высокая конкуренция. Собственные процессоры на базе архитектуры независимой ARM разрабатывают или уже производят Amazon, Microsoft, Apple и др. Поэтому такие компании, как Intel, AMD и NVIDIA стараются усилить свои позиции на рынке дата-центров, предполагаясь платформенные решения для клиентов. Программируемые логические интегральные схемы - это небольшой рынок в $6 млрд., но привлекательный с точки зрения возможности перепрограммировать чип для операторов дата-центров, а не покупать каждый раз новый в случае изменений условий эксплуатации. На наш взгляд, вероятность одобрения сделки регулятором велика, но мы не оцениваем AMD уже с учётом нового приобретения.

(2/3) 2-я часть из 3-х.

#идея, #amd_2часть #semi #подробно

{kind=link}

Продолжаем разбирать Advanced Micro Devices.

🔮В наших предположениях AMD подберётся ближе к своему конкуренту Intel по прибыльности продаж. Сейчас отставание разительное: 17,5% рентабельности EBITDA для AMD по сравнению с 46% у Intel и 40% у NVIDIA. У нас в модели стоит улучшение до 35% для AMD к 2025 г.

✅ В последние годы уже наблюдался позитивный для компании тренд по сокращению разрыва в стоимости центральных процессоров для ноутбуков по сравнению с Intel. Так в середине 2017 AMD приходилось продавать свои процессоры чуть ли не в 3 раза дешевле для конкуренции с лидером на рынке. В 2019-20 гг. премия Intel практически растерялась до текущего уровня в 40% на 1-м квартале 2021 г. В настольных компьютерах преимущество Intel уже нет (!). Согласно данным Mercury research в 1-м кв. в среднем цена на процессоры AMD даже была чуть выше.

⚙️ С одной стороны, отсутствие собственных производственных мощностей выглядит явным преимуществом. Нет риска роста издержек из-за высоких цен на сырьевые товары, и можно использовать лучшие мощности такой компании, как тайваньская TSMC. С другой, в текущей парадигме неожиданного дефицита производственных мощностей (дефицит полупроводников для автоиндустрии и других секторов) есть риск конкуренции за контракты.

🖊 Из последних новостей AMD обновил контракт до 2024 г. с заводами GlobalFoundries, исключив оттуда пункт, позволявший AMD в любой момент выбрать другого производителя для своих чипов.

📌 Поэтому основным риском для инвестиционной истории в AMD можно назвать реализацию предположений об улучшении рентабельности компании в обозримом будущем вместе с ростом выручки.

(3/3)

#идея, #amd_3часть #semi #подробно

🔮В наших предположениях AMD подберётся ближе к своему конкуренту Intel по прибыльности продаж. Сейчас отставание разительное: 17,5% рентабельности EBITDA для AMD по сравнению с 46% у Intel и 40% у NVIDIA. У нас в модели стоит улучшение до 35% для AMD к 2025 г.

✅ В последние годы уже наблюдался позитивный для компании тренд по сокращению разрыва в стоимости центральных процессоров для ноутбуков по сравнению с Intel. Так в середине 2017 AMD приходилось продавать свои процессоры чуть ли не в 3 раза дешевле для конкуренции с лидером на рынке. В 2019-20 гг. премия Intel практически растерялась до текущего уровня в 40% на 1-м квартале 2021 г. В настольных компьютерах преимущество Intel уже нет (!). Согласно данным Mercury research в 1-м кв. в среднем цена на процессоры AMD даже была чуть выше.

⚙️ С одной стороны, отсутствие собственных производственных мощностей выглядит явным преимуществом. Нет риска роста издержек из-за высоких цен на сырьевые товары, и можно использовать лучшие мощности такой компании, как тайваньская TSMC. С другой, в текущей парадигме неожиданного дефицита производственных мощностей (дефицит полупроводников для автоиндустрии и других секторов) есть риск конкуренции за контракты.

🖊 Из последних новостей AMD обновил контракт до 2024 г. с заводами GlobalFoundries, исключив оттуда пункт, позволявший AMD в любой момент выбрать другого производителя для своих чипов.

📌 Поэтому основным риском для инвестиционной истории в AMD можно назвать реализацию предположений об улучшении рентабельности компании в обозримом будущем вместе с ростом выручки.

(3/3)

#идея, #amd_3часть #semi #подробно

⛴️Фиксируем прибыль в Carnival 15,5% по цене $29,6 (это премаркет и цена СПБ, на графике показана цена закрытия на вчера $29,4) за акцию по сравнению с нашей целевой ценой $31. Отмечаем, что цена на билеты за новые круизы установлена достаточно низко - на уровне 2019 года: $123 за ночь, при этом цены на нефть, продовольствие и, вероятно, на персонал достаточно высоки. Отмечаем, что сейчас Carnival хочет уменьшить % ставку по кредиту на $3 млпд в 2 раза, что съэкономит около $100 млн в год. На текущий момент снова плавают 27% судов, но предстоит ещё большая работа.

#CCL #Carnival #идея

#CCL #Carnival #идея

{kind=link}

🛍 Ulta Beauty предоставила отличные финансовые результаты за 1 квартал. Выручка компании на 25% превысила консенсус-прогноз, операционная маржинальность составила рекордные 15,8% vs 13% среднеисторические значения. Рост сопоставимых продаж составил +66% г/г. Восстановление продаж наблюдалось на фоне роста спроса на декоративную косметику (отложенный спрос+отмена ношения масок+рост мобильности населения) и высокой потребительской уверенности (снижение безработицы, стимулирующие чеки).

⛳Учитывая позитивные фин. результаты, и текущие тренды в отрасли менеджмент существенно повысил прогноз на текущий год: темпы роста выручки повышены с 17% до 26% г/г, операционная маржинальность с 9% до 11%.

🏆 Повышаем целевую цену до $385. На наш взгляд, дальнейшее снятие карантинных мер и рост мобильности населения выступят факторами позитивных пересмотров прогнозов финансовых показателей.

#ulta_beauty #идея

@fineconomics

⛳Учитывая позитивные фин. результаты, и текущие тренды в отрасли менеджмент существенно повысил прогноз на текущий год: темпы роста выручки повышены с 17% до 26% г/г, операционная маржинальность с 9% до 11%.

🏆 Повышаем целевую цену до $385. На наш взгляд, дальнейшее снятие карантинных мер и рост мобильности населения выступят факторами позитивных пересмотров прогнозов финансовых показателей.

#ulta_beauty #идея

@fineconomics

{kind=link}

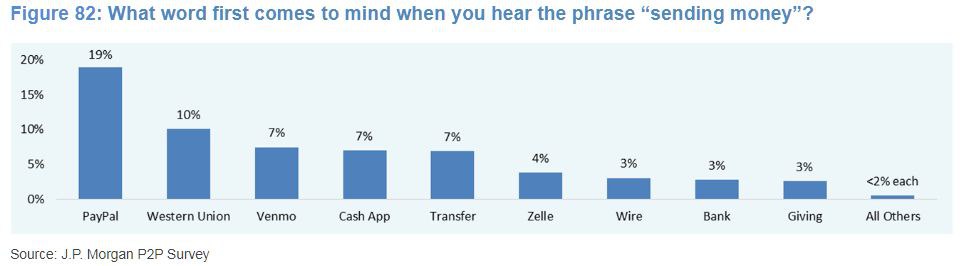

📞Недавно аналитики JPMORGAN провели опрос касательно использования онлайн-переводов Р2Р. Результаты опроса показывают Paypal (включая Venmo, М&А 2013г.) лидирует в предподчтениях пользователей, что указывает на высокий уровень удовлетворенности. #paypal #идея

@fineconomics

@fineconomics

{kind=link}

🏋Nike предоставила отличные финансовые результаты: выручка (+96% г/г vs +75% г/г консенсус) и EPS ($0,93 vs $0,5 консенсус). Если копнуть дальше, то выручка компании по итогам квартала превысила уровень до пандемии (2019 г.) на рекордные 21% г/г. Восстановление продаж наблюдалось на фоне роста потребительской активности ввиду постепенного снятия карантинных ограничений.

🚩Менеджмент предоставил обновленные прогнозы до 2025г. в рамках которых ожидаются ежегодные темпы роста выручки на уровне 8-12% и рост EPS 12-18%.

💡Мы позитивно оцениваем результаты и прогнозы менеджмента, однако на текущих уровнях закрываем позицию в акциях компании и будем рассматривать другие рыночные возможности. Доходность с момента открытия идеи в апреле составила +12%.

#nike #идея

@fineconomics

🚩Менеджмент предоставил обновленные прогнозы до 2025г. в рамках которых ожидаются ежегодные темпы роста выручки на уровне 8-12% и рост EPS 12-18%.

💡Мы позитивно оцениваем результаты и прогнозы менеджмента, однако на текущих уровнях закрываем позицию в акциях компании и будем рассматривать другие рыночные возможности. Доходность с момента открытия идеи в апреле составила +12%.

#nike #идея

@fineconomics

{kind=link}

💰 Позитивные новости по EBay. Компания объявила об увеличении объёма buyback с $2 до $5 млрд(~10% от капитализации) на фоне завершения сделки по продаже бизнеса Classified.

🇰🇷EBay придерживается стратегии продажи непрофильных активов. Напомним, что на днях EBAY подтвердила что продаст 80% акций корейского бизнеса E-MART за $3,03 млрд. Полученные средства компания также может направить на возврат акционерам, либо на стратегические инвестиции в основной бизнес.

❤️Сохраняем позицию в акциях компании.

#ebay #идея

@fineconomics

🇰🇷EBay придерживается стратегии продажи непрофильных активов. Напомним, что на днях EBAY подтвердила что продаст 80% акций корейского бизнеса E-MART за $3,03 млрд. Полученные средства компания также может направить на возврат акционерам, либо на стратегические инвестиции в основной бизнес.

❤️Сохраняем позицию в акциях компании.

#ebay #идея

@fineconomics

Компания: Tyson Foods (TSN US)

Потенциал 13%

Цена: $75

Цель: $84

Отрасль: потребительские товары

Вес в портфеле: 3%

💡Идея: Акции Tyson Foods скорректировались на ~8% с достигнутых ранее максимумов на фоне общерыночной коррекции Value-историй, а также на фоне заявлений менеджмента о рисках снижения операционной маржинальности ввиду роста стоимости сырья (цены на зерно сначала года показывают существенный рост). Однако за последние недели ситуация на рынке зерна относительно стабилизировалась, цены на зерно снизились (кукуруза -30%, соя – 30%, пшеница -16%), что позитивно как для самой компании, так и для поставщиков Tyson Foods. Мы используем текущую просадку в акциях для формирования позиции. Покупаем акции в портфель с долей 3% и возможностями доп. покупок.

🐷Бизнес: Tyson Foods – одна из крупнейших мировых компаний в сфере процессинга мяса и производства продуктов питания. 80% выручки компании формируется за счет процессинга и продажи мяса, 20% за счет продажи готовой продукции. Если рассмотреть выручку компании в разрезе сегментов, то: 35% приходится на «Говядину», 10% на «Свинину», 30% на «Курятину», 20% на «Готовую продукцию», 5% на международные продажи. Tyson Foods имеет вертикальную интеграцию в производстве курятины и готовой продукции. Остальное сырье компания закупает у средних фермерских хозяйств.

💰Бонус: последние пару лет компания инвестирует в перспективное направление – альтернативное мясо. В 2019 г. компания запустила бренд Raised&Roots (мясо на растительной основе), в этом году был запущен новый бренд First Pride (мясо на растительной основе в Азиатском регионе). Рынок альтернативного мяса является одним из самых быстрорастущих в сегменте продуктов питания.

#идея #TysonFoods #TSN #consumer

Потенциал 13%

Цена: $75

Цель: $84

Отрасль: потребительские товары

Вес в портфеле: 3%

💡Идея: Акции Tyson Foods скорректировались на ~8% с достигнутых ранее максимумов на фоне общерыночной коррекции Value-историй, а также на фоне заявлений менеджмента о рисках снижения операционной маржинальности ввиду роста стоимости сырья (цены на зерно сначала года показывают существенный рост). Однако за последние недели ситуация на рынке зерна относительно стабилизировалась, цены на зерно снизились (кукуруза -30%, соя – 30%, пшеница -16%), что позитивно как для самой компании, так и для поставщиков Tyson Foods. Мы используем текущую просадку в акциях для формирования позиции. Покупаем акции в портфель с долей 3% и возможностями доп. покупок.

🐷Бизнес: Tyson Foods – одна из крупнейших мировых компаний в сфере процессинга мяса и производства продуктов питания. 80% выручки компании формируется за счет процессинга и продажи мяса, 20% за счет продажи готовой продукции. Если рассмотреть выручку компании в разрезе сегментов, то: 35% приходится на «Говядину», 10% на «Свинину», 30% на «Курятину», 20% на «Готовую продукцию», 5% на международные продажи. Tyson Foods имеет вертикальную интеграцию в производстве курятины и готовой продукции. Остальное сырье компания закупает у средних фермерских хозяйств.

💰Бонус: последние пару лет компания инвестирует в перспективное направление – альтернативное мясо. В 2019 г. компания запустила бренд Raised&Roots (мясо на растительной основе), в этом году был запущен новый бренд First Pride (мясо на растительной основе в Азиатском регионе). Рынок альтернативного мяса является одним из самых быстрорастущих в сегменте продуктов питания.

#идея #TysonFoods #TSN #consumer

{kind=link}

💡⛴️Ставка на окончание пандемии.

Компания: Carnival (CCL US)

Потенциал 21%

Цена: $24,9

Цель: $30

Отрасль: tourism

Капитализация: $29 млрд

Вес в портфеле: 2%

⛴️Идея: Акция упала ниже точки прошлой покупки, но падение было от части техническим: выкуп акций в UK с дисконтом и размещение их в США, а также на фоне общей ротации из акций стоимости в акции роста при снижении доходности 10Y US Treasuries до уровня 1,3%.

↗ Бизнес: Бизнес улучшился, первые корабли отправились в коммерческие рейсы. Ожидается, что до 30 ноября более 50% флота будет работать в штатном режиме. 65% выручки приходится на США, а как мы уже знаем по предыдущему посту: Штаты не боятся индийского штамма. Спрос в Европе (30% выручки) зашкаливает: некоторые круизные пакеты распродаются за 6 часов, другие распродают 80% за день.

#идея #CCL #Carnival #туризм #круизы #tourism

Компания: Carnival (CCL US)

Потенциал 21%

Цена: $24,9

Цель: $30

Отрасль: tourism

Капитализация: $29 млрд

Вес в портфеле: 2%

⛴️Идея: Акция упала ниже точки прошлой покупки, но падение было от части техническим: выкуп акций в UK с дисконтом и размещение их в США, а также на фоне общей ротации из акций стоимости в акции роста при снижении доходности 10Y US Treasuries до уровня 1,3%.

↗ Бизнес: Бизнес улучшился, первые корабли отправились в коммерческие рейсы. Ожидается, что до 30 ноября более 50% флота будет работать в штатном режиме. 65% выручки приходится на США, а как мы уже знаем по предыдущему посту: Штаты не боятся индийского штамма. Спрос в Европе (30% выручки) зашкаливает: некоторые круизные пакеты распродаются за 6 часов, другие распродают 80% за день.

#идея #CCL #Carnival #туризм #круизы #tourism

{kind=link}

🤝Ebay достигла соглашение о продаже части доли в компании Adevinta, с целью получения одобрения монопольных органов Австрии по сделке продажи Classified. Напомним, что Ebay находится в процессе продажи бизнеса Classified компании Adevinta, в рамках которого Ebay получил 44% от объединенной компании и денежные средства $2 млрд. Однако данный процесс затянулся на фоне антимонопольных служб, в связи с чем компания приняла решение снизить долю в Adevinta c 44% до 34%. В рамках сделки Ebay получит дополнительно $2,25 млрд. Сделку планируют закрыть в 4 квартале текущего года.

👍Мы позитивно оцениваем решение менеджмента о снижении доли, с целью получения одобрения основной сделки. Дополнительные полученные средства компания (~4% от капитализации) может направить на возврат средств акционерам либо инвестировать в развитие основного бизнеса. #ebay #идея

👍Мы позитивно оцениваем решение менеджмента о снижении доли, с целью получения одобрения основной сделки. Дополнительные полученные средства компания (~4% от капитализации) может направить на возврат средств акционерам либо инвестировать в развитие основного бизнеса. #ebay #идея

{kind=link}

{kind=link}

#PayPal

#Payments

#идея

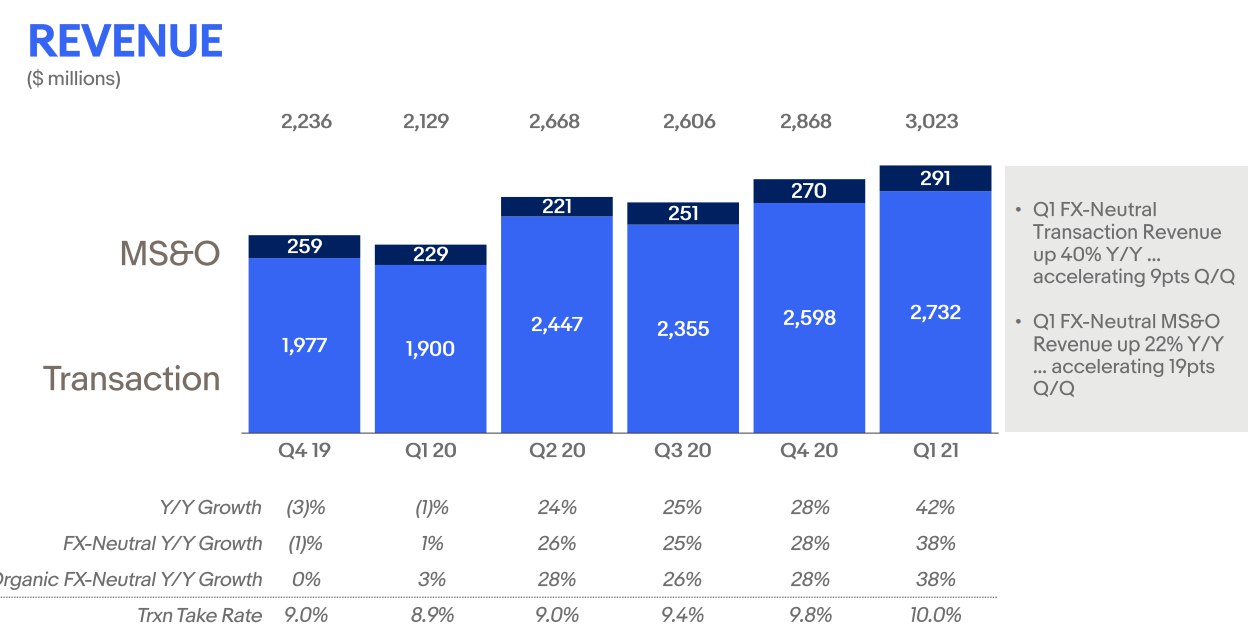

PayPal отчитался хуже ожиданий: основной проблемой стал отток клиентов EBay на платежные платформы конкурентов. Также мы наблюдали более существенное падение take rate, чем мы прогнозировали. Из положительных моментов отмечаем двузначный рост среднего чека и значительный рост количества транзакций на 1 пользователя (выше наших ожиданий).

Прогноз менеджмента по увеличению выручки сохранился на уровне в 19%, прирост пользователей +55 млн.

Мы скорректировали оценку и снизили целевую цену на $2 на акцию (до $303). Бумага достигла нашей целевой цены 22 июля. Мы закрываем идею PAYPAL с доходностью 26%.

#Payments

#идея

PayPal отчитался хуже ожиданий: основной проблемой стал отток клиентов EBay на платежные платформы конкурентов. Также мы наблюдали более существенное падение take rate, чем мы прогнозировали. Из положительных моментов отмечаем двузначный рост среднего чека и значительный рост количества транзакций на 1 пользователя (выше наших ожиданий).

Прогноз менеджмента по увеличению выручки сохранился на уровне в 19%, прирост пользователей +55 млн.

Мы скорректировали оценку и снизили целевую цену на $2 на акцию (до $303). Бумага достигла нашей целевой цены 22 июля. Мы закрываем идею PAYPAL с доходностью 26%.