Каналу почти уже целый месяц, и мы ни разу не делали короткий апдейт по динамике цен. Исправляемся и заводим полезную привычку коротенько и регулярно писать здесь об этом. А еще скоро выйдут данные по февралю - вот там думаем будет интересно, очень ждем.

А пока #monthlyprice:

▪️ Цены в среднем по РФ медленно сползают вниз (-0.1% на первичном рынке, -0.6% на вторичном). Скидка на вторичное относительно новостроек начала понемногу сокращаться до 31.5%.

▪️ Стабильные цены на вторичном рынке в РФ в среднем - обманчивы. Москва, Санкт-Петербург и Краснодар сильно падают, в то время как остальные регионы в среднем продолжают рост.

▪️ Снижение с пика на вторичном рынке в Москве достигло 9%, еще минус процент и мы назовем это распродажей.

▪️ Снижение с пика на первичном рынке в Москве достигло 5% - это минимальный уровень, предсказанный аналитиками в прошлом году, но цена пойдет ниже.

▪️ Цены в регионах, граничащих с зоной проведения СВО чувствуют себя несколько хуже остального рынка, но пока это скорее относится ко вторичному рынку.

▪️ Ситуация с ценами на новостройки в Сибири и на Урале – скорее позитивна. На Дальнем Востоке, Поволжье и Северо-Западе – скорее нейтральна (за исключением СпБ), на Кавказе – негативна.

@DomusVerus

А пока #monthlyprice:

▪️ Цены в среднем по РФ медленно сползают вниз (-0.1% на первичном рынке, -0.6% на вторичном). Скидка на вторичное относительно новостроек начала понемногу сокращаться до 31.5%.

▪️ Стабильные цены на вторичном рынке в РФ в среднем - обманчивы. Москва, Санкт-Петербург и Краснодар сильно падают, в то время как остальные регионы в среднем продолжают рост.

▪️ Снижение с пика на вторичном рынке в Москве достигло 9%, еще минус процент и мы назовем это распродажей.

▪️ Снижение с пика на первичном рынке в Москве достигло 5% - это минимальный уровень, предсказанный аналитиками в прошлом году, но цена пойдет ниже.

▪️ Цены в регионах, граничащих с зоной проведения СВО чувствуют себя несколько хуже остального рынка, но пока это скорее относится ко вторичному рынку.

▪️ Ситуация с ценами на новостройки в Сибири и на Урале – скорее позитивна. На Дальнем Востоке, Поволжье и Северо-Западе – скорее нейтральна (за исключением СпБ), на Кавказе – негативна.

@DomusVerus

{kind=link}

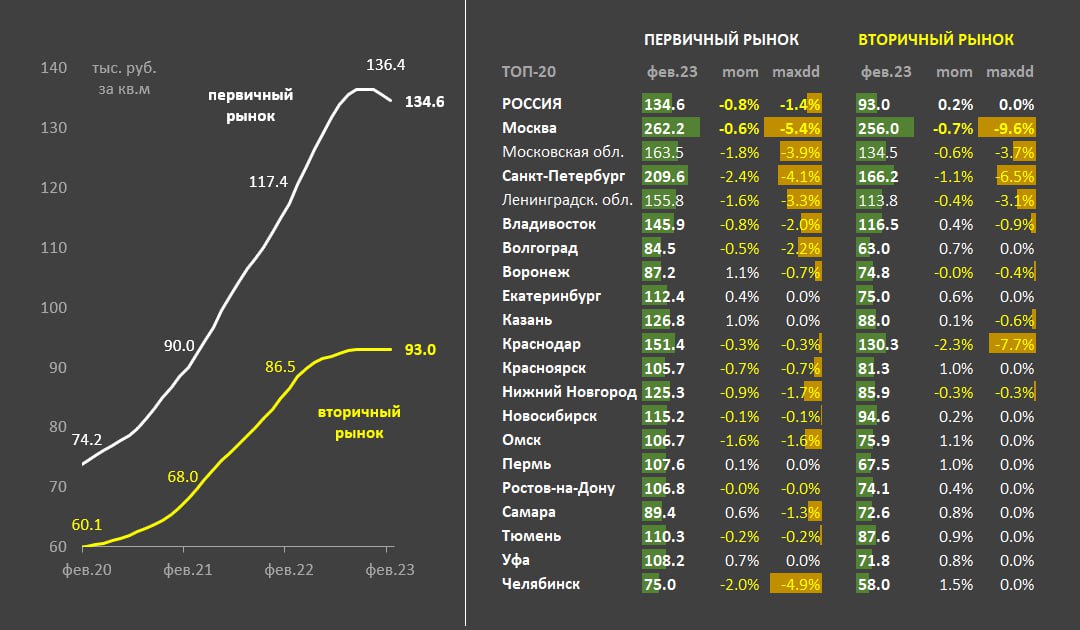

Буквально неделю назад мы разобрали динамику цен за январь, а на днях нас порадовали выходом данных уже за февраль. Полноценный обзор делать не будем – подсветим лишь самое важное.

#monthlyprice

За прошедший месяц средние цены на первичном рынке продолжили снижение -0.8% до 134.6 тыс. руб. (здесь и далее по фактическим сделкам Сбериндекс). На вторичном рынке цены встали на полку около 93 тыс. в последние 6 месяцев. По регионам ситуация разная:

▶️ На первичном рынке в большинстве регионов цены снижаются. Причем количество падающих увеличивается (их 70%). На вторичном все наоборот – цены в большинстве регионов обновляют предыдущие максимумы (67%).

▶️ В Москве на первичном рынке цены -0.6% mom, -5.4% от максимума (262 тыс.), на вторичном рынке рынке -0.7% mom, -9.6% от максимума (256 тыс., мы обещали назвать это распродажей, когда будет >10% - пока еще не распродажа).

▶️ Наибольшее снижение от максимума (maxdd) на первичном рынке крупных регионов в Калининграде (-10%), Москве (-5%) и Челябинске (-5%). На вторичном рынке – в Москве (-9.6%), Краснодаре (-8%) и Санкт-Петербурге (-6%).

▶️ Дисконт средних цен вторичных рынка к первичному снизился за месяц с 31.5% до 30.9%.

Что будет дальше?

Повышение ипотечных ставок продолжится весной, что потянет вниз средние цены на первичном рынке. Причем существенно, если застройщики и банки откажутся от значительной части субсидий по ставке. Скорее всего чуть снизится и спрос из-за роста ставок и ипотечного платежа.

Но мы помним, что вы заказывали отдельный обзор по поводу потенциала снижения цен, поэтому об этом скоро напишем отдельно.

@domusverus

#monthlyprice

За прошедший месяц средние цены на первичном рынке продолжили снижение -0.8% до 134.6 тыс. руб. (здесь и далее по фактическим сделкам Сбериндекс). На вторичном рынке цены встали на полку около 93 тыс. в последние 6 месяцев. По регионам ситуация разная:

▶️ На первичном рынке в большинстве регионов цены снижаются. Причем количество падающих увеличивается (их 70%). На вторичном все наоборот – цены в большинстве регионов обновляют предыдущие максимумы (67%).

▶️ В Москве на первичном рынке цены -0.6% mom, -5.4% от максимума (262 тыс.), на вторичном рынке рынке -0.7% mom, -9.6% от максимума (256 тыс., мы обещали назвать это распродажей, когда будет >10% - пока еще не распродажа).

▶️ Наибольшее снижение от максимума (maxdd) на первичном рынке крупных регионов в Калининграде (-10%), Москве (-5%) и Челябинске (-5%). На вторичном рынке – в Москве (-9.6%), Краснодаре (-8%) и Санкт-Петербурге (-6%).

▶️ Дисконт средних цен вторичных рынка к первичному снизился за месяц с 31.5% до 30.9%.

Что будет дальше?

Повышение ипотечных ставок продолжится весной, что потянет вниз средние цены на первичном рынке. Причем существенно, если застройщики и банки откажутся от значительной части субсидий по ставке. Скорее всего чуть снизится и спрос из-за роста ставок и ипотечного платежа.

Но мы помним, что вы заказывали отдельный обзор по поводу потенциала снижения цен, поэтому об этом скоро напишем отдельно.

@domusverus

{kind=link}

Средние цены на недвижимость на первичном рынке снижаются с декабря, а на вторичном снова начали обновлять максимумы. В марте 2023 снижение на первичном -0.4% до 133.7 тыс. и рост на вторичном +0.6% до 93.4 тыс. руб. за кв. м (здесь и далее по фактическим сделкам Сбериндекс).

#monthlyprice

По регионам история разная – снижаются цены в ¾ регионов на первичном рынке и только в ¼ на вторичном (из 80). Одновременно снижаются цены и на первичном, и на вторичном рынке в 13 регионах – в столичных регионах (Москва и МО, СПб и ЛО), а также из крупных в Краснодарском крае, Нижнем Новгороде и Калининграде.

▪️ Максимум на первичном рынке был в декабре и пока падение незаметное (-2% за 3 месяца). В большей степени снижение обязано столичным регионам – в Москве и МО, СПб и ЛО снижение уже -6% – тут максимумы были раньше. В марте цены быстрее падали в Московской области, СПб и Ленинградской области (около -2%), а Москва замедлила снижение до -0.5% (261 тыс.)

▪️ Вторичный рынок самый падающий в Москве -9.9% (255 тыс.), Краснодарском крае -9% и Санкт-Петербурге -7% от максимумов в 2022. Москва остановилась в шаге от того, чтобы назвать ситуацию распродажей (когда цены падают больше чем на 10%). В марте быстрее других цены падали в Краснодарском крае (-1.5%) и Калининграде (-1.1%), а росли в Челябинске и Новгороде (+2%), если смотреть на относительно крупные регионы.

▪️ Дисконт средних цен вторичного рынка к первичному снизился за месяц с 30.9% до 30.1%. Самый большой дисконт в Астраханской области (42%), Пермском крае (36%), Свердловской области, Башкортостане и Якутии (33%). Впрочем, в большей степени это связано с разной структурой сделок в региональном центре и за его пределами.

Что будет дальше?

▶️ Высокий спрос на ипотеку в марте мог временно затормозить снижение цен на первичном рынке. Но дальше повышение ипотечных ставок, ограничение субсидируемой ипотеки заставят цены на первичном рынке быстрее приближаться ко вторичному рынку. Заметим, что часть снижения возникает чисто технически: отказ от субсидий опускает цену в договоре, но увеличивает ставку и платеж для заемщика.

@domusverus

#monthlyprice

По регионам история разная – снижаются цены в ¾ регионов на первичном рынке и только в ¼ на вторичном (из 80). Одновременно снижаются цены и на первичном, и на вторичном рынке в 13 регионах – в столичных регионах (Москва и МО, СПб и ЛО), а также из крупных в Краснодарском крае, Нижнем Новгороде и Калининграде.

▪️ Максимум на первичном рынке был в декабре и пока падение незаметное (-2% за 3 месяца). В большей степени снижение обязано столичным регионам – в Москве и МО, СПб и ЛО снижение уже -6% – тут максимумы были раньше. В марте цены быстрее падали в Московской области, СПб и Ленинградской области (около -2%), а Москва замедлила снижение до -0.5% (261 тыс.)

▪️ Вторичный рынок самый падающий в Москве -9.9% (255 тыс.), Краснодарском крае -9% и Санкт-Петербурге -7% от максимумов в 2022. Москва остановилась в шаге от того, чтобы назвать ситуацию распродажей (когда цены падают больше чем на 10%). В марте быстрее других цены падали в Краснодарском крае (-1.5%) и Калининграде (-1.1%), а росли в Челябинске и Новгороде (+2%), если смотреть на относительно крупные регионы.

▪️ Дисконт средних цен вторичного рынка к первичному снизился за месяц с 30.9% до 30.1%. Самый большой дисконт в Астраханской области (42%), Пермском крае (36%), Свердловской области, Башкортостане и Якутии (33%). Впрочем, в большей степени это связано с разной структурой сделок в региональном центре и за его пределами.

Что будет дальше?

▶️ Высокий спрос на ипотеку в марте мог временно затормозить снижение цен на первичном рынке. Но дальше повышение ипотечных ставок, ограничение субсидируемой ипотеки заставят цены на первичном рынке быстрее приближаться ко вторичному рынку. Заметим, что часть снижения возникает чисто технически: отказ от субсидий опускает цену в договоре, но увеличивает ставку и платеж для заемщика.

@domusverus

{kind=link}

Сегодня были опубликованы свежие данные по ценам от Сбериндекса. Мы оперативно их обработали, посмотрели на тренды и спешим поделиться своими наблюдениями. Высокий спрос на ипотеку в марте-апреле похоже начинает разворачивать тренды и в ценах:

#monthlyprice

▪️На первичном рынке снижение цен замедлилось до -0.3% в апреле (после -0.6% в марте и -0.8% в феврале). В среднем по России текущие 133 тыс. руб. за кв. м могут стать локальным дном.

▪️В половине регионов цены снижаются, в другой половине - растут, как и в марте. Из крупных регионов цены выросли на ~2% в Н. Новгороде и Кемерово. Исторические максимумы обновлены в 30% регионах, как и в прошлые месяцы.

▪️Устойчивое снижение цен >1% в месяц продолжается в СПб, МО и ЛО (цена снизилась на 7% от пика). Из менее крупных регионов распродажа идет в Кирове (-9% от пика), Коми (-10%) и Рязани (-6%). В Москве и Калининграде снижение практически прекратилось, но цены уже ниже пика на 6 и 12% соответственно. В среднем по России цены на 2.3% ниже максимума, зафиксированного в декабре 2022 (136.4 тыс.)

▪️На вторичном рынке рост цен ускорился до +0.7% в апреле (после +0.4% в марте и +0.2% в феврале). Цена по России 94.1 тыс. – оторвалась от среднего уровня 93 тыс., который сохранялся 7 месяцев подряд.

▪️В апреле рост произошел во всех регионах кроме одного. В Брянске, граничащем с зоной СВО, цены опустились ниже 60 тыс. (-0.3%). Более низкие цены фиксируеются только в Ингушетии (47 тыс.), Чечне (52), Кургане (57), Смоленске и Оренбурге (58).

▪️Появились новые регионы в ценовых индексах – Чукоткий АО, Ненецкий АО и Карачаево-Черкесия. Чукотка по цене за кв. м (164 тыс.) стала №3 в России после Москвы (256) и СПб (166). По вторичке теперь есть цены по 83 регионам из 89. Не хватает только Крыма и Севастополя (не считая 4 новых территорий).

▪️Сокращение дисконта вторички к первичке продолжилось с 30.1% до 29.4% – но пока только до среднего уровня за 2022. Подробнее о дисконте мы писали ранее.

У нас есть подозрение, что SberIndex сглаживает динамику и, на самом деле, цены уже идут вверх, а индекс запаздывает. По крайней мере, о росте в столицах уже сигнализируют данные Dataflat и других провайдеров.

💡 В мае ждем разворота цен на первичном рынке. Положительная динамика сохранится и на вторичном рынке. А дальше рынок от разгона будут удерживать растущие ставки по ипотеке и растущий портфель строительства. Отдельные банки поднимают ставки, а доходности длинных ОФЗ остаются на максимумах ~10.9%.

@DomusVerus

#monthlyprice

▪️На первичном рынке снижение цен замедлилось до -0.3% в апреле (после -0.6% в марте и -0.8% в феврале). В среднем по России текущие 133 тыс. руб. за кв. м могут стать локальным дном.

▪️В половине регионов цены снижаются, в другой половине - растут, как и в марте. Из крупных регионов цены выросли на ~2% в Н. Новгороде и Кемерово. Исторические максимумы обновлены в 30% регионах, как и в прошлые месяцы.

▪️Устойчивое снижение цен >1% в месяц продолжается в СПб, МО и ЛО (цена снизилась на 7% от пика). Из менее крупных регионов распродажа идет в Кирове (-9% от пика), Коми (-10%) и Рязани (-6%). В Москве и Калининграде снижение практически прекратилось, но цены уже ниже пика на 6 и 12% соответственно. В среднем по России цены на 2.3% ниже максимума, зафиксированного в декабре 2022 (136.4 тыс.)

▪️На вторичном рынке рост цен ускорился до +0.7% в апреле (после +0.4% в марте и +0.2% в феврале). Цена по России 94.1 тыс. – оторвалась от среднего уровня 93 тыс., который сохранялся 7 месяцев подряд.

▪️В апреле рост произошел во всех регионах кроме одного. В Брянске, граничащем с зоной СВО, цены опустились ниже 60 тыс. (-0.3%). Более низкие цены фиксируеются только в Ингушетии (47 тыс.), Чечне (52), Кургане (57), Смоленске и Оренбурге (58).

▪️Появились новые регионы в ценовых индексах – Чукоткий АО, Ненецкий АО и Карачаево-Черкесия. Чукотка по цене за кв. м (164 тыс.) стала №3 в России после Москвы (256) и СПб (166). По вторичке теперь есть цены по 83 регионам из 89. Не хватает только Крыма и Севастополя (не считая 4 новых территорий).

▪️Сокращение дисконта вторички к первичке продолжилось с 30.1% до 29.4% – но пока только до среднего уровня за 2022. Подробнее о дисконте мы писали ранее.

У нас есть подозрение, что SberIndex сглаживает динамику и, на самом деле, цены уже идут вверх, а индекс запаздывает. По крайней мере, о росте в столицах уже сигнализируют данные Dataflat и других провайдеров.

💡 В мае ждем разворота цен на первичном рынке. Положительная динамика сохранится и на вторичном рынке. А дальше рынок от разгона будут удерживать растущие ставки по ипотеке и растущий портфель строительства. Отдельные банки поднимают ставки, а доходности длинных ОФЗ остаются на максимумах ~10.9%.

@DomusVerus

{kind=link}

Сегодня вышли свежие данные по ценам на недвижимость в мае. Спешим поделиться своими наблюдениями. Высокий спрос на ипотеку развернул тренды и в ценах:

#monthlyprice

▪️ На первичном рынке, как мы предполагали месяц назад, произошел разворот – общий индекс вырос впервые с декабря на символические 0.15% до 133.5 тыс. руб. за в кв.м.

▪️ Но все также в половине регионов цены снижаются, в другой половине - растут. Динамику индекса перевесил самый крупный рынок – Москва, где цены выросли сразу на 0.6% до 262.3 тыс. руб. Из крупных регионов цены поднялись более чем на ~2% в Челябинске, Самаре и Кемерово (в последнем – уверенный рост второй месяц подряд). Исторические максимумы обновлены в 30% регионах, как и в прошлые месяцы.

▪️ Устойчивое снижение цен около 1% в месяц продолжается в Санкт-Петербурге, Московской и Ленинградской областях (цена на 8% ниже пика), а в Коми и Кирове цены уже на 11% ниже пика. В среднем по России цены на первичке только на 2.1% ниже максимума, зафиксированного в декабре 2022.

▪️ На вторичном рынке рост цен ускоряется – в мае +0.8% до 94.9 тыс. в среднем по России. Рост сохраняется в подавляющем числе регионов (93%). Больше всех в республике Алтай – по +5% второй месяц до 107.9 тыс. руб.

▪️ Символически снизились цены в Калининграде -0.2% и Коми -0.5%. Сильнее в Ингушетии -1.7% - в регионе минимальные цены по России 46 тыс. руб., но подтверждается правило, что дно может быть пробито на любом уровне. В целом за 5 мес. 2023 цены в минусе только в 8 регионах (в столичных регионах, Краснодарском крае, Калининграде, Ингушетии и на Сахалине). Удивительно, что регионы, близкие к проведению СВО, не выделяются на общероссийском фоне.

▪️ Сокращение дисконта вторички к первичке продолжилось с 29.4% до 28.9%. Здесь есть куда двигаться, но в большей степени из-за технического фактора. Ограничения на программы субсидирования ипотеки от застройщиков приводят к росту средней ставки и отсутствию или меньшему росту цен на первичке.

💡 В июне высокий спрос на ипотеку сохраняется, а значит ждем продолжения тренда на умеренный рост цен на первичном рынке и более быстрый догоняющий рост цен на вторичном рынке. При текущей ключевой ставке 7.5% и доходности длинных ОФЗ до 10.9% рынок нашел определенное равновесие. Спрос, поддерживаемый действием льготных программ и высокой разницей ставок (6-7% на первичке против 11% на вторичке), позволяет застройщикам активно запускать новые проекты.

Все может измениться в июле, если Банк России начнет повышать ключевую ставку. Парадокс в том, что рост ставок может коснуться только вторичного рынка и привести к новым перекосам на рынке жилья.

@DomusVerus

#monthlyprice

▪️ На первичном рынке, как мы предполагали месяц назад, произошел разворот – общий индекс вырос впервые с декабря на символические 0.15% до 133.5 тыс. руб. за в кв.м.

▪️ Но все также в половине регионов цены снижаются, в другой половине - растут. Динамику индекса перевесил самый крупный рынок – Москва, где цены выросли сразу на 0.6% до 262.3 тыс. руб. Из крупных регионов цены поднялись более чем на ~2% в Челябинске, Самаре и Кемерово (в последнем – уверенный рост второй месяц подряд). Исторические максимумы обновлены в 30% регионах, как и в прошлые месяцы.

▪️ Устойчивое снижение цен около 1% в месяц продолжается в Санкт-Петербурге, Московской и Ленинградской областях (цена на 8% ниже пика), а в Коми и Кирове цены уже на 11% ниже пика. В среднем по России цены на первичке только на 2.1% ниже максимума, зафиксированного в декабре 2022.

▪️ На вторичном рынке рост цен ускоряется – в мае +0.8% до 94.9 тыс. в среднем по России. Рост сохраняется в подавляющем числе регионов (93%). Больше всех в республике Алтай – по +5% второй месяц до 107.9 тыс. руб.

▪️ Символически снизились цены в Калининграде -0.2% и Коми -0.5%. Сильнее в Ингушетии -1.7% - в регионе минимальные цены по России 46 тыс. руб., но подтверждается правило, что дно может быть пробито на любом уровне. В целом за 5 мес. 2023 цены в минусе только в 8 регионах (в столичных регионах, Краснодарском крае, Калининграде, Ингушетии и на Сахалине). Удивительно, что регионы, близкие к проведению СВО, не выделяются на общероссийском фоне.

▪️ Сокращение дисконта вторички к первичке продолжилось с 29.4% до 28.9%. Здесь есть куда двигаться, но в большей степени из-за технического фактора. Ограничения на программы субсидирования ипотеки от застройщиков приводят к росту средней ставки и отсутствию или меньшему росту цен на первичке.

💡 В июне высокий спрос на ипотеку сохраняется, а значит ждем продолжения тренда на умеренный рост цен на первичном рынке и более быстрый догоняющий рост цен на вторичном рынке. При текущей ключевой ставке 7.5% и доходности длинных ОФЗ до 10.9% рынок нашел определенное равновесие. Спрос, поддерживаемый действием льготных программ и высокой разницей ставок (6-7% на первичке против 11% на вторичке), позволяет застройщикам активно запускать новые проекты.

Все может измениться в июле, если Банк России начнет повышать ключевую ставку. Парадокс в том, что рост ставок может коснуться только вторичного рынка и привести к новым перекосам на рынке жилья.

@DomusVerus

{kind=link}

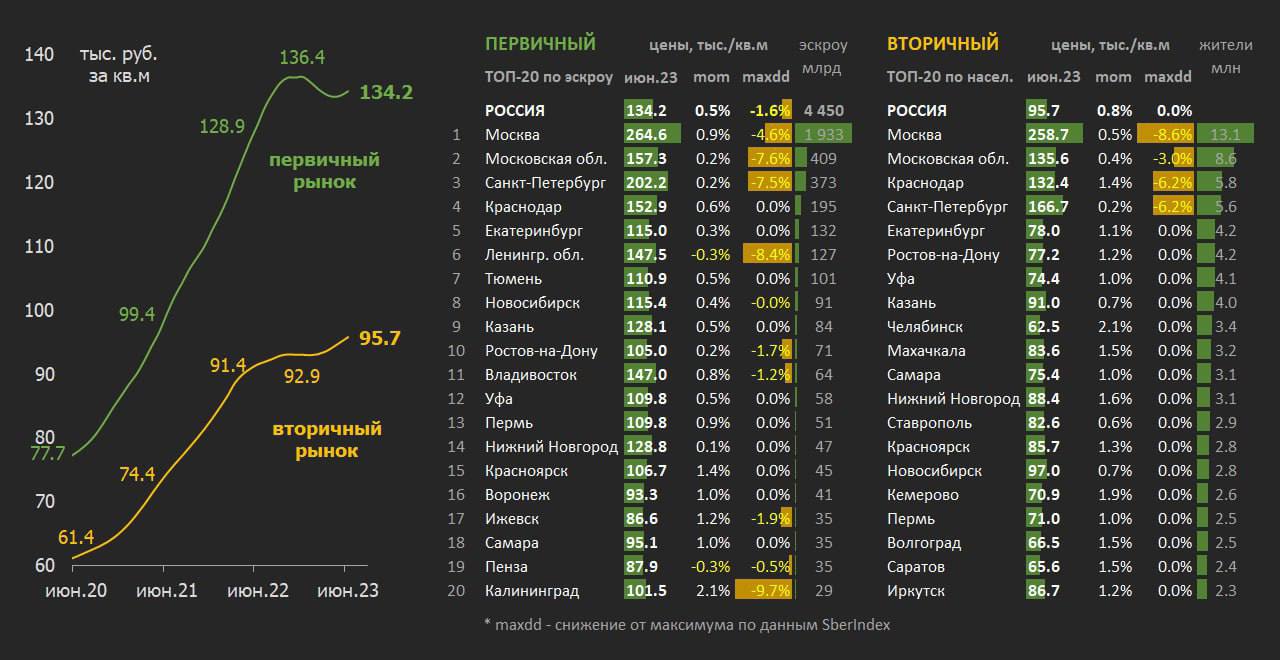

Несколько часов назад вышли свежие данные по ценам на жилье в июне. Спешим поделиться своими наблюдениями. Не только ипотека, но и спрос "за свои" средства продолжает двигать цены вверх умеренным темпом:

#monthlyprice

▪️На первичном рынке разворот в ценах, о котором мы уже неоднократно говорили, становится более уверенным – общий индекс вырос на 0.5% до 134.2 тыс. руб. за в кв. м. Исторические максимумы обновлены в половине регионов. В предыдущие месяцы такое происходило только в 30% регионов.

▪️Положительная динамика за июнь зафиксирована в подавляющем числе регионов. В минусе только 13 из 74 регионов, из них больше чем на 1% цены снизились в Якутии, Адыгеи, Амурской и Сахалинской обл. Слабыми выглядят Ленинградская и Кировская области, где цены снижаются, несмотря на то что упали больше других от максимумов (-8% и -12%).

При этом, в одном из лидеров падения в прошлом – Калининграде – цены уверенно восстанавливаются второй месяц (+2,1% в июне). Здесь их динамику может поддерживать рост себестоимости. Из крупных регионов рост цен больше 2% только в Челябинске.

▪️На самом крупном рынке в Москве цены выросли на 0.9% до 264.6 тыс. руб. за кв. м. В отличие от других регионов в столице динамика цен на первичке опередила вторичку (+0.5% до 258.7 тыс. руб. за кв. м). По России сокращение дисконта вторички к первичке замедлилось (-0,2 пп) – дисконт вблизи 28.7%. Эффект от технического снижения цен (из-за ограничения программ субсидирования ипотеки от застройщиков) практически исчерпан.

▪️На вторичном рынке цены растут на 0.8% второй месяц подряд (индекс 95.7 тыс. руб. за кв. м в среднем по России). Рост сохраняется в подавляющем числе регионов (94%). Больше всех цены растут в национальных республиках: Алтай (по +5% третий месяц подряд), Еврейская АО (+3%), Адыгея (+2.7%), Калмыкия (+2.6%) и Марий Эл (+2.2%). Из крупных областей выделяется Челябинск (+2.1%) и Н. Новгород (+2%). Снижение цен продолжается в Ингушетии (-0.6%) – регионе с минимальными ценами по России 46 тыс. руб.

💡Ослабление курса рубля подстегивает спрос на недвижимость. Рубль ослаб более чем на 30% к доллару США с начала 2023 г. и более чем на 90% от минимумов 2022 г. Желание спасти сбережения "в бетоне" проявлялось ни единожды в кризисные периоды. Сейчас мы видим это и по динамике ипотеки, и по притокам средств на счета эскроу. Доля собственных средств в притоках на эскроу превысила 40%. Больше было только год назад, когда рынок ипотеки сжался из-за роста процентных ставок.

Уже сложился консенсус, что Банк России повысит ставку 21 июля. Но остается интрига – на сколько и что будет с льготной ипотекой?! Если ставки по льготке не изменятся, может снова возникнуть перекос спроса в пользу первичного рынка.

@DomusVerus

#monthlyprice

▪️На первичном рынке разворот в ценах, о котором мы уже неоднократно говорили, становится более уверенным – общий индекс вырос на 0.5% до 134.2 тыс. руб. за в кв. м. Исторические максимумы обновлены в половине регионов. В предыдущие месяцы такое происходило только в 30% регионов.

▪️Положительная динамика за июнь зафиксирована в подавляющем числе регионов. В минусе только 13 из 74 регионов, из них больше чем на 1% цены снизились в Якутии, Адыгеи, Амурской и Сахалинской обл. Слабыми выглядят Ленинградская и Кировская области, где цены снижаются, несмотря на то что упали больше других от максимумов (-8% и -12%).

При этом, в одном из лидеров падения в прошлом – Калининграде – цены уверенно восстанавливаются второй месяц (+2,1% в июне). Здесь их динамику может поддерживать рост себестоимости. Из крупных регионов рост цен больше 2% только в Челябинске.

▪️На самом крупном рынке в Москве цены выросли на 0.9% до 264.6 тыс. руб. за кв. м. В отличие от других регионов в столице динамика цен на первичке опередила вторичку (+0.5% до 258.7 тыс. руб. за кв. м). По России сокращение дисконта вторички к первичке замедлилось (-0,2 пп) – дисконт вблизи 28.7%. Эффект от технического снижения цен (из-за ограничения программ субсидирования ипотеки от застройщиков) практически исчерпан.

▪️На вторичном рынке цены растут на 0.8% второй месяц подряд (индекс 95.7 тыс. руб. за кв. м в среднем по России). Рост сохраняется в подавляющем числе регионов (94%). Больше всех цены растут в национальных республиках: Алтай (по +5% третий месяц подряд), Еврейская АО (+3%), Адыгея (+2.7%), Калмыкия (+2.6%) и Марий Эл (+2.2%). Из крупных областей выделяется Челябинск (+2.1%) и Н. Новгород (+2%). Снижение цен продолжается в Ингушетии (-0.6%) – регионе с минимальными ценами по России 46 тыс. руб.

💡Ослабление курса рубля подстегивает спрос на недвижимость. Рубль ослаб более чем на 30% к доллару США с начала 2023 г. и более чем на 90% от минимумов 2022 г. Желание спасти сбережения "в бетоне" проявлялось ни единожды в кризисные периоды. Сейчас мы видим это и по динамике ипотеки, и по притокам средств на счета эскроу. Доля собственных средств в притоках на эскроу превысила 40%. Больше было только год назад, когда рынок ипотеки сжался из-за роста процентных ставок.

Уже сложился консенсус, что Банк России повысит ставку 21 июля. Но остается интрига – на сколько и что будет с льготной ипотекой?! Если ставки по льготке не изменятся, может снова возникнуть перекос спроса в пользу первичного рынка.

@DomusVerus

{kind=link}

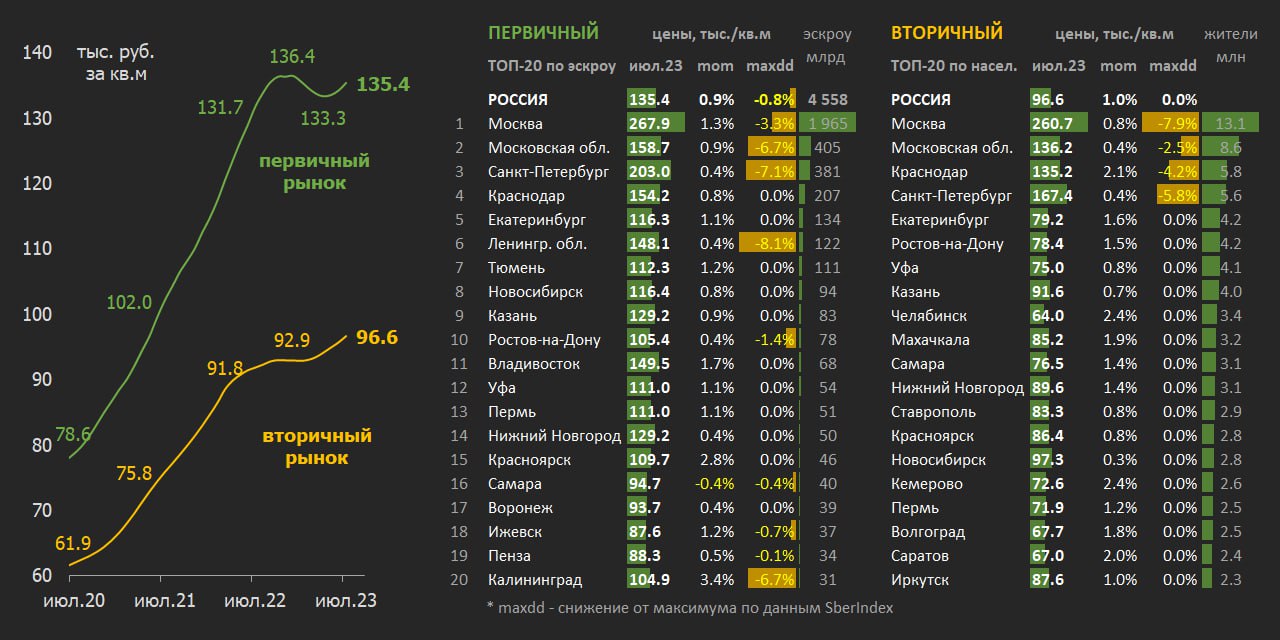

В пятницу вышли данные по ценам на жилье в июле. Традиционно делимся своими наблюдениями под рубрикой #monthlyprice. Рост цен ускоряется как на первичном, так и на вторичном рынке. Высокий спрос обязан не только ипотеке, но и покупкам "за свои" средства:

▪️На первичном рынке динамика цен ускорилась с 0.5% в июне до 0.9% в июле м/м – общий индекс достиг 135.4 тыс. руб. за кв. м, что лишь на 0.8% ниже максимума, зафиксированного в декабре 2022. Исторические максимумы обновлены в половине регионов, как и в предыдущем месяце.

Положительная динамика за июль зафиксирована в подавляющем числе регионов. Из крупных регионов рост цен больше 2% в Красноярске, Кемерово и Челябинске (в последнем – второй месяц подряд).

В минусе только 10 из 74 регионов, из них больше чем на 1% цены снизились в Якутии, Новгородской и Амурской обл. Причем в указанных регионах цены снижаются второй месяц подряд. Цены начали расти в Ленинградской и Кировской области, где снижение было больше других от максимумов (-8% и -11%). Другой аутсайдер прошлого – Калининград – показывает чудеса восстановления (+3.4% в июле, после 1-2% в мае-июне).

▪️На самом крупном рынке в Москве динамика цен ускорилась с 0.9% до 1.3% м/м. Средний индекс 267.9 тыс. руб. за кв. м, что на 3.3% ниже максимума в сентябре 2022. В отличие от других регионов в столице цены на первичке существенно опережают вторичку (+0.8% до 260.7 тыс. руб. за кв. м).

Недавно вышедшие данные по регистрации ДДУ и притокам на счета эскроу показывают сокращение количества сделок в столице при значительном росте среднего чека (с 10-11 млн в марте-апреле до 13 млн руб. в июне). В столице спрос смещается в более дорогой сегмент.

▪️На вторичном рынке цены каждый месяц ставят новый максимум – в июле рост на 1.0% м/м до 96.6 тыс. руб. за кв. м в среднем по России. Рост также сохраняется в подавляющем числе регионов (78 из 83).

Больше всех цены растут на Алтае (+3.8% в июле и +18% всего в 2023), в Чеченской республике (+3.8% в июле и +10% в 2023). Из крупных регионов можно выделить снова Челябинск и Кемерово, где цены на вторичке выросли на 2.4% в июле. Также неплохой рост около 2% отмечен в Краснодарском крае, Дагестане и Волгоградской области. Снижение цен продолжается в Ингушетии (-0.7%) – регионе с минимальными ценами по России 45 тыс. руб.

💡Ослабление курса рубля, скорее всего, продолжит поддерживать спрос на жилье, даже несмотря на ужесточение кредитных условий. Повышение ключевой ставки на 1 пп пока не повлияло на рыночные ставки. На первичном рынке крупнейший "вечнозеленый" банк даже снизил ставки. Желание спасти сбережения "в бетоне" увеличило долю собственных средств в притоках на счета эскроу – до 40% в мае-июне 2023. Дисконт цен вторичного рынка почти перестал сокращаться – 28.6% (-0.1 пп в июле). Не исключаем, что в будущем дисконт снова начнет расширяться.

@DomusVerus

▪️На первичном рынке динамика цен ускорилась с 0.5% в июне до 0.9% в июле м/м – общий индекс достиг 135.4 тыс. руб. за кв. м, что лишь на 0.8% ниже максимума, зафиксированного в декабре 2022. Исторические максимумы обновлены в половине регионов, как и в предыдущем месяце.

Положительная динамика за июль зафиксирована в подавляющем числе регионов. Из крупных регионов рост цен больше 2% в Красноярске, Кемерово и Челябинске (в последнем – второй месяц подряд).

В минусе только 10 из 74 регионов, из них больше чем на 1% цены снизились в Якутии, Новгородской и Амурской обл. Причем в указанных регионах цены снижаются второй месяц подряд. Цены начали расти в Ленинградской и Кировской области, где снижение было больше других от максимумов (-8% и -11%). Другой аутсайдер прошлого – Калининград – показывает чудеса восстановления (+3.4% в июле, после 1-2% в мае-июне).

▪️На самом крупном рынке в Москве динамика цен ускорилась с 0.9% до 1.3% м/м. Средний индекс 267.9 тыс. руб. за кв. м, что на 3.3% ниже максимума в сентябре 2022. В отличие от других регионов в столице цены на первичке существенно опережают вторичку (+0.8% до 260.7 тыс. руб. за кв. м).

Недавно вышедшие данные по регистрации ДДУ и притокам на счета эскроу показывают сокращение количества сделок в столице при значительном росте среднего чека (с 10-11 млн в марте-апреле до 13 млн руб. в июне). В столице спрос смещается в более дорогой сегмент.

▪️На вторичном рынке цены каждый месяц ставят новый максимум – в июле рост на 1.0% м/м до 96.6 тыс. руб. за кв. м в среднем по России. Рост также сохраняется в подавляющем числе регионов (78 из 83).

Больше всех цены растут на Алтае (+3.8% в июле и +18% всего в 2023), в Чеченской республике (+3.8% в июле и +10% в 2023). Из крупных регионов можно выделить снова Челябинск и Кемерово, где цены на вторичке выросли на 2.4% в июле. Также неплохой рост около 2% отмечен в Краснодарском крае, Дагестане и Волгоградской области. Снижение цен продолжается в Ингушетии (-0.7%) – регионе с минимальными ценами по России 45 тыс. руб.

💡Ослабление курса рубля, скорее всего, продолжит поддерживать спрос на жилье, даже несмотря на ужесточение кредитных условий. Повышение ключевой ставки на 1 пп пока не повлияло на рыночные ставки. На первичном рынке крупнейший "вечнозеленый" банк даже снизил ставки. Желание спасти сбережения "в бетоне" увеличило долю собственных средств в притоках на счета эскроу – до 40% в мае-июне 2023. Дисконт цен вторичного рынка почти перестал сокращаться – 28.6% (-0.1 пп в июле). Не исключаем, что в будущем дисконт снова начнет расширяться.

@DomusVerus

{kind=link}

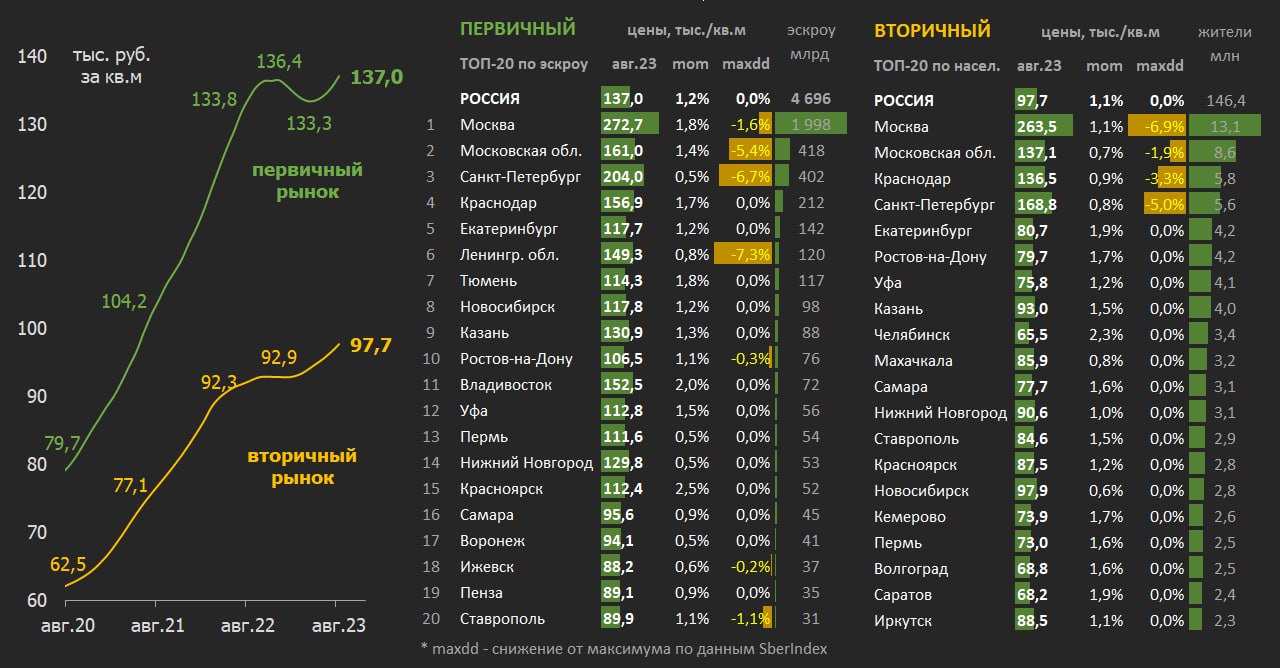

Как ажиотажный спрос на жилье в августе повлиял на цены?

TLDR:они ожидаемо полетели вверх

В пятницу были опубликованы данные по ценам на жилье в августе. Традиционно делимся своими наблюдениями под рубрикой #monthlyprice.

▪️На первичном рынке цены выросли за месяц на 1,2% до 137 тыс. руб. за кв. м - наибольший прирост с сентября прошлого года. Здесь продолжается ускорение, после снижения в начале года. На вторичном рынке рост цен более устойчивый – цены практически не снижались, а за август +1,1% до 97,9 тыс. Впервые с декабря динамика цен на первичке опередила вторичку. Все как мы и предполагали.

▪️Во многих регионах ситуация похожая. В Москве цены выросли на 1,8% за август на первичном (до 272,7 тыс.) и на 1,1% на вторичном рынке (до 263,5 тыс.). До максимумов прошлого года ещё есть куда расти. В целом 2/3 регионов обновили максимумы по ценам на новостройки (против 1/2 в предыдущие месяцы) и 96% по ценам на готовое жилье.

▪️Но есть регионы – явные аутсайдеры и лидеры. На первичном рынке цены снижаются 4-й месяц подряд в Амурской области и 3-й месяц в Якутии. Сохраняется пониженный рост цен в СПб и Ленинградской обл., а цены там на 7% ниже максимумов (хуже только в Дагестане и Кирове). На вторичке уже совсем неприличный обвал в Ингушетии (-4,6% до 43 тыс.), где и так минимальные цены по всей России.

▪️Среди лидеров можно назвать Сибирь, где цены растут почти повсеместно и выше среднего. Но из крупных отметим Челябинск (+4,2% за месяц), Томск, Калининград (по +3,0%) и Красноярск (+2,5%) по ценам на первичке. С начала года в лидерах Чувашия, Челябинск и Кемерово с ростом на 10% и более как на первичке, так и на вторичке.

💡Что дальше? В дальнейшем динамика цен на вторичном рынке должна замедлиться, а на первичке может продолжиться опережающий рост. А поскольку индексы цен сглажены, мы увидим продолжение роста ещё не один месяц. Так что не удивляйтесь, если спрос осенью пойдет вниз из-за мер ЦБ, а цены продолжат расти.

В августе средняя сумма ипотечного кредита поднялась на 3% до 4 млн руб. Частично рост обусловлен изменением структуры, но в большей степени отражает рост цен. Выдачи ипотеки в августе прибавили 31% к июлю, а в целом объем спроса мог быть ещё больше. На крупнейшем рынке – Московском регионе – продажи ДДУ превысили исторические максимумы, увеличившись на 38% к июлю до 18,4 тыс. сделок.

Подробнее о продажах на первичном рынке в августе расскажем на днях.

@DomusVerus

TLDR:

В пятницу были опубликованы данные по ценам на жилье в августе. Традиционно делимся своими наблюдениями под рубрикой #monthlyprice.

▪️На первичном рынке цены выросли за месяц на 1,2% до 137 тыс. руб. за кв. м - наибольший прирост с сентября прошлого года. Здесь продолжается ускорение, после снижения в начале года. На вторичном рынке рост цен более устойчивый – цены практически не снижались, а за август +1,1% до 97,9 тыс. Впервые с декабря динамика цен на первичке опередила вторичку. Все как мы и предполагали.

▪️Во многих регионах ситуация похожая. В Москве цены выросли на 1,8% за август на первичном (до 272,7 тыс.) и на 1,1% на вторичном рынке (до 263,5 тыс.). До максимумов прошлого года ещё есть куда расти. В целом 2/3 регионов обновили максимумы по ценам на новостройки (против 1/2 в предыдущие месяцы) и 96% по ценам на готовое жилье.

▪️Но есть регионы – явные аутсайдеры и лидеры. На первичном рынке цены снижаются 4-й месяц подряд в Амурской области и 3-й месяц в Якутии. Сохраняется пониженный рост цен в СПб и Ленинградской обл., а цены там на 7% ниже максимумов (хуже только в Дагестане и Кирове). На вторичке уже совсем неприличный обвал в Ингушетии (-4,6% до 43 тыс.), где и так минимальные цены по всей России.

▪️Среди лидеров можно назвать Сибирь, где цены растут почти повсеместно и выше среднего. Но из крупных отметим Челябинск (+4,2% за месяц), Томск, Калининград (по +3,0%) и Красноярск (+2,5%) по ценам на первичке. С начала года в лидерах Чувашия, Челябинск и Кемерово с ростом на 10% и более как на первичке, так и на вторичке.

💡Что дальше? В дальнейшем динамика цен на вторичном рынке должна замедлиться, а на первичке может продолжиться опережающий рост. А поскольку индексы цен сглажены, мы увидим продолжение роста ещё не один месяц. Так что не удивляйтесь, если спрос осенью пойдет вниз из-за мер ЦБ, а цены продолжат расти.

В августе средняя сумма ипотечного кредита поднялась на 3% до 4 млн руб. Частично рост обусловлен изменением структуры, но в большей степени отражает рост цен. Выдачи ипотеки в августе прибавили 31% к июлю, а в целом объем спроса мог быть ещё больше. На крупнейшем рынке – Московском регионе – продажи ДДУ превысили исторические максимумы, увеличившись на 38% к июлю до 18,4 тыс. сделок.

Подробнее о продажах на первичном рынке в августе расскажем на днях.

@DomusVerus

{kind=link}

Цены в сентябре: какой справедливый дисконт вторички?

Вышли индексы цен на жилье. Традиционно делимся своими наблюдениями под рубрикой #monthlyprice

▪️На первичном рынке цены выросли на 1,9% за месяц до 139,6 тыс. руб. за кв. м – рост заметно ускорился повсеместно. Такого не видели с августа 2022.

▪️На вторичном рынке рост цен +1,3% до 99 тыс. руб. – динамика чуть выше августа, но ускорение наблюдалось лишь в регионах. В столицах динамика устойчивее и заметно слабее первичного рынка.

▪️В Москве цены на новостройки прибавили сразу +2,6% (до 280 тыс.) против +1,2% на вторичке (до 267 тыс.). Быстрее новостройки росли мало где: из крупных регионов Саратов +3,5% и Челябинск +3,2%. На вторичке уверенный рост >2% снова в Челябинске, а также в Кемерово, Самаре и Саратове.

▪️Аутсайдров сейчас практически нет. Снижение цен в 2-3 регионах скорее случайность, а кто отставал – наверстывают упущенное. Максимумы цен обновляются в 80-90% регионов – к их числу в сентябре присоединились новостройки Москвы.

▪️Дисконт первичного рынка ко вторичному стал снова расширяться – сразу +0,4% до 29,1%. Фундаментальные факторы говорят за то, что разница в ценах может достигнуть уровня декабря 2022 – 32%. Тогда разница в ипотечных ставках была сопоставимой – 10,9% vs 3,5% тогда и 14% vs 6% сейчас. Но не забываем про разную структуру рынков и жилфонда.

▪️В мае мы оценивали справедливый дисконт цен на вторичном рынке в 13% за счет разницы ипотечных ставок в 5%. Сейчас разница в ставках выросла до 8% → справедливый дисконт вторички расширился до 19% при сроке погашения ипотеки 8 лет.

💡В сентябре ажиотажный спрос на первичном рынке продолжился. Предварительно +10% по количеству сделок к рекордам августа. Мы уже обработали более 50%бюллетеней проектных деклараций – скоро расскажем о продажах подробнее.

В октябре активность покупателей начнет снижаться, но быстрее на вторичном рынке. Там цены могут перестать расти, а высокий спрос на первичке будет двигать цены на новостройки дальше вверх.

@DomusVerus

Вышли индексы цен на жилье. Традиционно делимся своими наблюдениями под рубрикой #monthlyprice

▪️На первичном рынке цены выросли на 1,9% за месяц до 139,6 тыс. руб. за кв. м – рост заметно ускорился повсеместно. Такого не видели с августа 2022.

▪️На вторичном рынке рост цен +1,3% до 99 тыс. руб. – динамика чуть выше августа, но ускорение наблюдалось лишь в регионах. В столицах динамика устойчивее и заметно слабее первичного рынка.

▪️В Москве цены на новостройки прибавили сразу +2,6% (до 280 тыс.) против +1,2% на вторичке (до 267 тыс.). Быстрее новостройки росли мало где: из крупных регионов Саратов +3,5% и Челябинск +3,2%. На вторичке уверенный рост >2% снова в Челябинске, а также в Кемерово, Самаре и Саратове.

▪️Аутсайдров сейчас практически нет. Снижение цен в 2-3 регионах скорее случайность, а кто отставал – наверстывают упущенное. Максимумы цен обновляются в 80-90% регионов – к их числу в сентябре присоединились новостройки Москвы.

▪️Дисконт первичного рынка ко вторичному стал снова расширяться – сразу +0,4% до 29,1%. Фундаментальные факторы говорят за то, что разница в ценах может достигнуть уровня декабря 2022 – 32%. Тогда разница в ипотечных ставках была сопоставимой – 10,9% vs 3,5% тогда и 14% vs 6% сейчас. Но не забываем про разную структуру рынков и жилфонда.

▪️В мае мы оценивали справедливый дисконт цен на вторичном рынке в 13% за счет разницы ипотечных ставок в 5%. Сейчас разница в ставках выросла до 8% → справедливый дисконт вторички расширился до 19% при сроке погашения ипотеки 8 лет.

💡В сентябре ажиотажный спрос на первичном рынке продолжился. Предварительно +10% по количеству сделок к рекордам августа. Мы уже обработали более 50%

В октябре активность покупателей начнет снижаться, но быстрее на вторичном рынке. Там цены могут перестать расти, а высокий спрос на первичке будет двигать цены на новостройки дальше вверх.

@DomusVerus

Цены на недвижимость в октябре: рост в самом разгаре, но дальше динамика замедлится #monthlyprice

Пару часов назад стали доступны данные по ценам за октябрь. Давайте посмотрим внимательнее и расскажем про наш моментум-индикатор:

▪️Средние цены на первичном рынке подросли на 2,2% до 142,7 тыс. руб. (+1,9% в сентябре). За год индекс вырос на 4,7% — чуть ниже инфляции.

▪️Средние цены на вторичном рынке растут медленнее +1,4% (+1,3% в сентябре), но перевалили за круглую отметку 100,4 тыс. За год индекс прибавил +8,0% — чуть выше инфляции.

▪️Дисконт вторички к первичке по индексам расширился до 29,6% +0,5 пп за месяц.

▪️Среди лидеров роста цен из крупных регионов — Челябинск и Кемерово. Здесь цены поднялись за год на 15/14% на первичке и на 26/24% на вторичке. За октябрь рост также один из максимальных среди регионов — около 3%.

▪️Прошлогодние максимумы цен на первичке пока не обновлены в СПб, ЛО и МО. На вторичке — во всех 4х столичных регионах и Краснодарском крае. Но до максимумов осталось совсем немного.

💡При этом моментум-индикатор показывает первые признаки замедления (см. графики 2 и 3). В сентябре было максимальное количество регионов с ростом цен. В октябре снижение наблюдается уже в 3 регионах из 74 на первичке и в 5 регионах из 83 на вторичке.

Что дальше? Количество сделок на первичке снизилось до 20% от максимумов сентября, но спрос все ещё уверенный — здесь темпы роста цен снизятся, но рост продолжится. На вторичном рынке возможно снижение и в номинале. Рыночные ставки по ипотеке достигли запретительных 16%, что только усилит дисбаланс спроса на рынках и разницу в ценах.

@DomusVerus

Пару часов назад стали доступны данные по ценам за октябрь. Давайте посмотрим внимательнее и расскажем про наш моментум-индикатор:

▪️Средние цены на первичном рынке подросли на 2,2% до 142,7 тыс. руб. (+1,9% в сентябре). За год индекс вырос на 4,7% — чуть ниже инфляции.

▪️Средние цены на вторичном рынке растут медленнее +1,4% (+1,3% в сентябре), но перевалили за круглую отметку 100,4 тыс. За год индекс прибавил +8,0% — чуть выше инфляции.

▪️Дисконт вторички к первичке по индексам расширился до 29,6% +0,5 пп за месяц.

▪️Среди лидеров роста цен из крупных регионов — Челябинск и Кемерово. Здесь цены поднялись за год на 15/14% на первичке и на 26/24% на вторичке. За октябрь рост также один из максимальных среди регионов — около 3%.

▪️Прошлогодние максимумы цен на первичке пока не обновлены в СПб, ЛО и МО. На вторичке — во всех 4х столичных регионах и Краснодарском крае. Но до максимумов осталось совсем немного.

💡При этом моментум-индикатор показывает первые признаки замедления (см. графики 2 и 3). В сентябре было максимальное количество регионов с ростом цен. В октябре снижение наблюдается уже в 3 регионах из 74 на первичке и в 5 регионах из 83 на вторичке.

Что дальше? Количество сделок на первичке снизилось до 20% от максимумов сентября, но спрос все ещё уверенный — здесь темпы роста цен снизятся, но рост продолжится. На вторичном рынке возможно снижение и в номинале. Рыночные ставки по ипотеке достигли запретительных 16%, что только усилит дисбаланс спроса на рынках и разницу в ценах.

@DomusVerus

Цены на недвижимость в ноябре: разогнались так разогнались #monthlyprice

Сегодня посмотрим, как росла стоимость жилья в ноябре и поразмышляем о дальнейшем поведении неугомонных цен:

▪️Средние цены на первичном рынке прибавили 2,2% до 145,9 тыс. руб. (+2,2% в октябре). За 12 месяцев цены выросли на 7,0% — ниже инфляции (7,5%).

▪️Средние цены на вторичке тоже продолжают прирастать на +1,3% до 101,7 тыс. (+1,4% в октябре). За год цены выросли на 9,5% — выше инфляции.

▪️Дисконт вторички к первичке увеличился до 30,3%, +0,7 пп за месяц.

▪️Цены на первичку обновили прошлогодние максимумы во всех крупных регионах, кроме СПб и ЛО. В следующем месяце, вероятно, обновят и там.

▪️В лидерах роста цен среди крупных регионов — Челябинская область (рост цен на первичке и вторичке— +18%/+29%, Кемерово (+15%/+25% и Саратовская обл. (+16%/+21%). В ноябре сильнее цены росли в Татарстане (+3,2%/+2,7%) и Челябинской области (+2,4%/+3,2%).

💡Наш моментум-индикатор продолжает фиксировать охлаждение на первичке (график 2). В ноябре в 8 регионах из 74 цены не росли или снижались (в октябре их было 5). На вторичке (график 3) — без изменений (5 регионов из 83, как и в октябре).

Теперь размышления

По нашим оценкам, объемы выдачи ипотеки в ноябре на 10% меньше, чем в октябре. Это все еще высокие показатели, на 50% выше среднего последних двух лет. Спрос при этом перетекает на первичку, что будет поддерживать рост цен, но уже меньшими темпами.

На вторичном рынке снижение активности более выраженное, но будущее поведение цен прогнозировать сложнее. Поддержку ценам может оказать снижение предложения из-за перетока продавцов на рынок аренды.

Конечно, цены за последние годы выросли сильно. Беглый взгляд на график цен может причинить боль (у тех, кто не купил — от того, что не успели; кто купил — от опасения, что рынок вот-вот схлопнется). Но так ли страшен этот рост относительно "равновесных" уровней? Об этом мы расскажем завтра. Может, кому-то после прочтения станет легче😉.

@DomusVerus

Сегодня посмотрим, как росла стоимость жилья в ноябре и поразмышляем о дальнейшем поведении неугомонных цен:

▪️Средние цены на первичном рынке прибавили 2,2% до 145,9 тыс. руб. (+2,2% в октябре). За 12 месяцев цены выросли на 7,0% — ниже инфляции (7,5%).

▪️Средние цены на вторичке тоже продолжают прирастать на +1,3% до 101,7 тыс. (+1,4% в октябре). За год цены выросли на 9,5% — выше инфляции.

▪️Дисконт вторички к первичке увеличился до 30,3%, +0,7 пп за месяц.

▪️Цены на первичку обновили прошлогодние максимумы во всех крупных регионах, кроме СПб и ЛО. В следующем месяце, вероятно, обновят и там.

▪️В лидерах роста цен среди крупных регионов — Челябинская область (рост цен на первичке и вторичке— +18%/+29%, Кемерово (+15%/+25% и Саратовская обл. (+16%/+21%). В ноябре сильнее цены росли в Татарстане (+3,2%/+2,7%) и Челябинской области (+2,4%/+3,2%).

💡Наш моментум-индикатор продолжает фиксировать охлаждение на первичке (график 2). В ноябре в 8 регионах из 74 цены не росли или снижались (в октябре их было 5). На вторичке (график 3) — без изменений (5 регионов из 83, как и в октябре).

Теперь размышления

По нашим оценкам, объемы выдачи ипотеки в ноябре на 10% меньше, чем в октябре. Это все еще высокие показатели, на 50% выше среднего последних двух лет. Спрос при этом перетекает на первичку, что будет поддерживать рост цен, но уже меньшими темпами.

На вторичном рынке снижение активности более выраженное, но будущее поведение цен прогнозировать сложнее. Поддержку ценам может оказать снижение предложения из-за перетока продавцов на рынок аренды.

Конечно, цены за последние годы выросли сильно. Беглый взгляд на график цен может причинить боль (у тех, кто не купил — от того, что не успели; кто купил — от опасения, что рынок вот-вот схлопнется). Но так ли страшен этот рост относительно "равновесных" уровней? Об этом мы расскажем завтра. Может, кому-то после прочтения станет легче😉.

@DomusVerus

Цены на недвижимость в декабре: подводим итоги года #monthlyprice

В пятницу вышли данные по ценам на жилье за декабрь. Это хороший повод подвести итоги непростого 2023 г. и посмотреть, как цены вели себя в последние годы.

▪️Средние цены на первичном рынке в декабре выросли на 1,7% до 148,4 тыс. руб. Темп роста чуть слабее, чем в рекордные сен-ноя (+2,1% м/м), но это все еще высокие темпы. За весь 2023 год цены выросли на 8,8% — выше инфляции (7,4%).

▪️Средние цены на вторичке выросли на 1,2% до 102,9 тыс. (+1,3% м/м в сен-ноя). За год цены выросли на 10,8%.

▪️По итогам года сильнее всего цены выросли в Челябинской обл. (+22%/+31%), Кемерово (+16%/+26%) и Саратовской обл. (+18%/+22%).

💡Высокий спрос в конце года продолжал поддерживать рост цен широким фронтом. В то же время более оперативный индекс московской недвижимости ДомКлик указывает на затухание роста цен – индекс снизился в январе на 1% от максимума.

В январе-феврале ждем сезонного спада спроса, усиленного ужесточением ипотечного регулирования. Тем не менее, цены могут даже вырасти, если застройщики переложат комиссии на покупателей.

Динамика цен на жилье за последние 14 лет:

▪️В стабильные периоды (2011-2014 гг; 2017-2019 гг) цены на жилье росли, в среднем, на 5-7% ежегодно как на первичке, так и на вторичке (графики 1 и 2).

▪️Пандемия и её последствия привели к заметному росту цен на жилье в 2020-2022 гг, причем по всему миру. На нашем рынке рост усилил запуск массовой льготной ипотеки, поэтому цены на первичке в этот период росли быстрее, чем на вторичке (23% vs. 16% в среднем в год).

▪️Вопреки общепринятому благому возмущению ценами, их темп все равно на 1,5 пп превысил общий уровень инфляции. Тем не менее, 2023 ознаменовался завершением скачкообразного рост цен. Кроме того, похоже, шестилетний период роста цен в реальном выражении тоже закончился.

▪️Но напомним, что даже в кризисные периоды цены снижаются очень неохотно, поэтому те, кто ждёт обвала цен, могут ждать очень-очень долго (и все равно не дождаться).

@DomusVerus

В пятницу вышли данные по ценам на жилье за декабрь. Это хороший повод подвести итоги непростого 2023 г. и посмотреть, как цены вели себя в последние годы.

▪️Средние цены на первичном рынке в декабре выросли на 1,7% до 148,4 тыс. руб. Темп роста чуть слабее, чем в рекордные сен-ноя (+2,1% м/м), но это все еще высокие темпы. За весь 2023 год цены выросли на 8,8% — выше инфляции (7,4%).

▪️Средние цены на вторичке выросли на 1,2% до 102,9 тыс. (+1,3% м/м в сен-ноя). За год цены выросли на 10,8%.

▪️По итогам года сильнее всего цены выросли в Челябинской обл. (+22%/+31%), Кемерово (+16%/+26%) и Саратовской обл. (+18%/+22%).

💡Высокий спрос в конце года продолжал поддерживать рост цен широким фронтом. В то же время более оперативный индекс московской недвижимости ДомКлик указывает на затухание роста цен – индекс снизился в январе на 1% от максимума.

В январе-феврале ждем сезонного спада спроса, усиленного ужесточением ипотечного регулирования. Тем не менее, цены могут даже вырасти, если застройщики переложат комиссии на покупателей.

Динамика цен на жилье за последние 14 лет:

▪️В стабильные периоды (2011-2014 гг; 2017-2019 гг) цены на жилье росли, в среднем, на 5-7% ежегодно как на первичке, так и на вторичке (графики 1 и 2).

▪️Пандемия и её последствия привели к заметному росту цен на жилье в 2020-2022 гг, причем по всему миру. На нашем рынке рост усилил запуск массовой льготной ипотеки, поэтому цены на первичке в этот период росли быстрее, чем на вторичке (23% vs. 16% в среднем в год).

▪️Вопреки общепринятому благому возмущению ценами, их темп все равно на 1,5 пп превысил общий уровень инфляции. Тем не менее, 2023 ознаменовался завершением скачкообразного рост цен. Кроме того, похоже, шестилетний период роста цен в реальном выражении тоже закончился.

▪️Но напомним, что даже в кризисные периоды цены снижаются очень неохотно, поэтому те, кто ждёт обвала цен, могут ждать очень-очень долго (и все равно не дождаться).

@DomusVerus

Цены на недвижимость в январе: теряем равновесие #monthlyprice

По свежим январским данным смотрим, как реагируют цены на текущую непростую ситуацию.

▪️Средние цены на первичном рынке выросли на 1,0% м/м до 149,9 тыс. руб., на вторичке — на 0,8% до 103,7 тыс. руб.

Цены немного подросли, но скорее по инерции (либо из-за сглаживания индекса). А вот на уровне регионов видим сильные колебания:

▪️Москва удивила. На первичке цены снизились на 0,5% м/м до 293,2 тыс. руб., а вторичка продолжала расти (+0,9% до 280,5 тыс.). Правда, вторичка ещё не переписала максимумы июня 2022 (283 тыс. руб.). Схожая картина рисуется и по более оперативному индексу.

▪️Уверенный рост цен на первичке и вторичке сохраняется в ряде крупных регионов:

• Казань (+3,7% и +2,0% м/м)

• Хабаровск (+2,9% и +0,9%)

• Кемерово (+2,7% и +0,5%)

• Челябинск (+2,6% и +2,7%)

• Ростов (+2,5% и +1,4%)

• Саратов (+2,5% и +2,5%)

Сказывается опережающий рост зарплат вкупе с региональными мерами поддержки.

▪️По моментум-индикатору цены начали снижаться уже в 8 регионах на первичке и сразу в 16 на вторичке.

Вечно падающие и самые низкие по РФ цены в Ингушетии (-11% г/г и -4% м/м до 38 тыс.) заразили вторичный рынок близкой Чечни и далекой Чукотки (-3% м/м).

💡Что дальше?

Рынок потерял равновесие и в ближайшее время будет пытаться вновь нащупать его. Спрос ограничили, но не все застройщики готовы пойти на снижение цен и скорее будут откладывать запуски.

При этом, несмотря на ослабление, спрос остаётся на высоком уровне — заявки на ипотеку поступают, а льготные программы действуют до июня.

Судя по всему, поиск устойчивого равновесия в этом году может затянуться.

P.S.

По обновленным данным, выдачи ипотеки с господдержкой снизились в январе на 73%, а доля зеленого банка с 60% до 54%. Средняя сумма кредита в Москве упала на 13% до 7,8 млн (на 35% по льготке до 5,2 млн), что могло сказаться и на структуре рынка, и на средней цене.

На следующей неделе получим данные по продажам во всех регионах — расскажем, как меняется рынок в начале года.

@DomusVerus

По свежим январским данным смотрим, как реагируют цены на текущую непростую ситуацию.

▪️Средние цены на первичном рынке выросли на 1,0% м/м до 149,9 тыс. руб., на вторичке — на 0,8% до 103,7 тыс. руб.

Цены немного подросли, но скорее по инерции (либо из-за сглаживания индекса). А вот на уровне регионов видим сильные колебания:

▪️Москва удивила. На первичке цены снизились на 0,5% м/м до 293,2 тыс. руб., а вторичка продолжала расти (+0,9% до 280,5 тыс.). Правда, вторичка ещё не переписала максимумы июня 2022 (283 тыс. руб.). Схожая картина рисуется и по более оперативному индексу.

▪️Уверенный рост цен на первичке и вторичке сохраняется в ряде крупных регионов:

• Казань (+3,7% и +2,0% м/м)

• Хабаровск (+2,9% и +0,9%)

• Кемерово (+2,7% и +0,5%)

• Челябинск (+2,6% и +2,7%)

• Ростов (+2,5% и +1,4%)

• Саратов (+2,5% и +2,5%)

Сказывается опережающий рост зарплат вкупе с региональными мерами поддержки.

▪️По моментум-индикатору цены начали снижаться уже в 8 регионах на первичке и сразу в 16 на вторичке.

Вечно падающие и самые низкие по РФ цены в Ингушетии (-11% г/г и -4% м/м до 38 тыс.) заразили вторичный рынок близкой Чечни и далекой Чукотки (-3% м/м).

💡Что дальше?

Рынок потерял равновесие и в ближайшее время будет пытаться вновь нащупать его. Спрос ограничили, но не все застройщики готовы пойти на снижение цен и скорее будут откладывать запуски.

При этом, несмотря на ослабление, спрос остаётся на высоком уровне — заявки на ипотеку поступают, а льготные программы действуют до июня.

Судя по всему, поиск устойчивого равновесия в этом году может затянуться.

P.S.

По обновленным данным, выдачи ипотеки с господдержкой снизились в январе на 73%, а доля зеленого банка с 60% до 54%. Средняя сумма кредита в Москве упала на 13% до 7,8 млн (на 35% по льготке до 5,2 млн), что могло сказаться и на структуре рынка, и на средней цене.

На следующей неделе получим данные по продажам во всех регионах — расскажем, как меняется рынок в начале года.

@DomusVerus

Цены на недвижимость в феврале: начинаем падать? #monthlyprice

Продолжаем наши рассуждения про ставки и сегодня поговорим о том, как на их изменение реагируют цены.

Рыночная ставка по ипотеке взлетела до 17%. При такой ставке темп роста цен должен, как минимум, снизиться.

Снизился ли он?

▪️Во второй половине 2023 года цены, в среднем, росли на 1,7% в месяц на первичке, и на 1,2% на вторичке. Соотношение растущих и падающих в цене регионов было 13:1 и 23:1 соответственно.

▪️Посмотрим на свежие февральские данные. Цены на первичном рынке выросли на 0,9% м/м до 151,3 тыс. руб., на вторичке — на 0,5% м/м до 104,3 тыс. руб. Соотношение по растущим и падающим регионам снизилось до 8:1 и 4:1 соответственно.

▪️Темпы роста цен на первичке снизились, но не так драматично, ведь 90% сделок на рынке совершается через льготные программы. По этой причине повышение ставок практически не оказывает влияния на цены, а снижение их темпов – следствие ужесточения льготки.

▪️А вот вторичка отреагировала очень сильно. Если во 2П2023 на каждый регион с падающими ценами приходилось 23 региона с растущими, то теперь на один падающий всего 4 растущих.

Более того, рост на 0,5%, весьма вероятно, является следствием сглаживания индекса. Если это так, то снижение цен уже могло начаться. Расчеты коллег из "Этажей" говорят, что так оно и есть.

💡При таких ставках покупка жилья на вторичке в ипотеку — то еще "удовольствие", поэтому цены продолжат снижаться.

На первичке продолжает действовать господдержка (хотя и в урезанном виде) и семейка, а значит снижения цен произойти не должно.

Но и причин для существенного их роста пока нет (от идеи с комиссиями банки отказались, а различные махинации могут привлечь внимание регулятора), так что цены будут болтаться вблизи текущих значений.

Ну а пока ставки высокие, все больше людей обращают внимание на рынок аренды, который за короткое время стал очень привлекательным. О нем мы расскажем завтра.

@DomusVerus

Продолжаем наши рассуждения про ставки и сегодня поговорим о том, как на их изменение реагируют цены.

Рыночная ставка по ипотеке взлетела до 17%. При такой ставке темп роста цен должен, как минимум, снизиться.

Снизился ли он?

▪️Во второй половине 2023 года цены, в среднем, росли на 1,7% в месяц на первичке, и на 1,2% на вторичке. Соотношение растущих и падающих в цене регионов было 13:1 и 23:1 соответственно.

▪️Посмотрим на свежие февральские данные. Цены на первичном рынке выросли на 0,9% м/м до 151,3 тыс. руб., на вторичке — на 0,5% м/м до 104,3 тыс. руб. Соотношение по растущим и падающим регионам снизилось до 8:1 и 4:1 соответственно.

▪️Темпы роста цен на первичке снизились, но не так драматично, ведь 90% сделок на рынке совершается через льготные программы. По этой причине повышение ставок практически не оказывает влияния на цены, а снижение их темпов – следствие ужесточения льготки.

▪️А вот вторичка отреагировала очень сильно. Если во 2П2023 на каждый регион с падающими ценами приходилось 23 региона с растущими, то теперь на один падающий всего 4 растущих.

Более того, рост на 0,5%, весьма вероятно, является следствием сглаживания индекса. Если это так, то снижение цен уже могло начаться. Расчеты коллег из "Этажей" говорят, что так оно и есть.

💡При таких ставках покупка жилья на вторичке в ипотеку — то еще "удовольствие", поэтому цены продолжат снижаться.

На первичке продолжает действовать господдержка (хотя и в урезанном виде) и семейка, а значит снижения цен произойти не должно.

Но и причин для существенного их роста пока нет (от идеи с комиссиями банки отказались, а различные махинации могут привлечь внимание регулятора), так что цены будут болтаться вблизи текущих значений.

Ну а пока ставки высокие, все больше людей обращают внимание на рынок аренды, который за короткое время стал очень привлекательным. О нем мы расскажем завтра.

@DomusVerus