Черкизово: инвестиции прошлых лет дают рост показателей

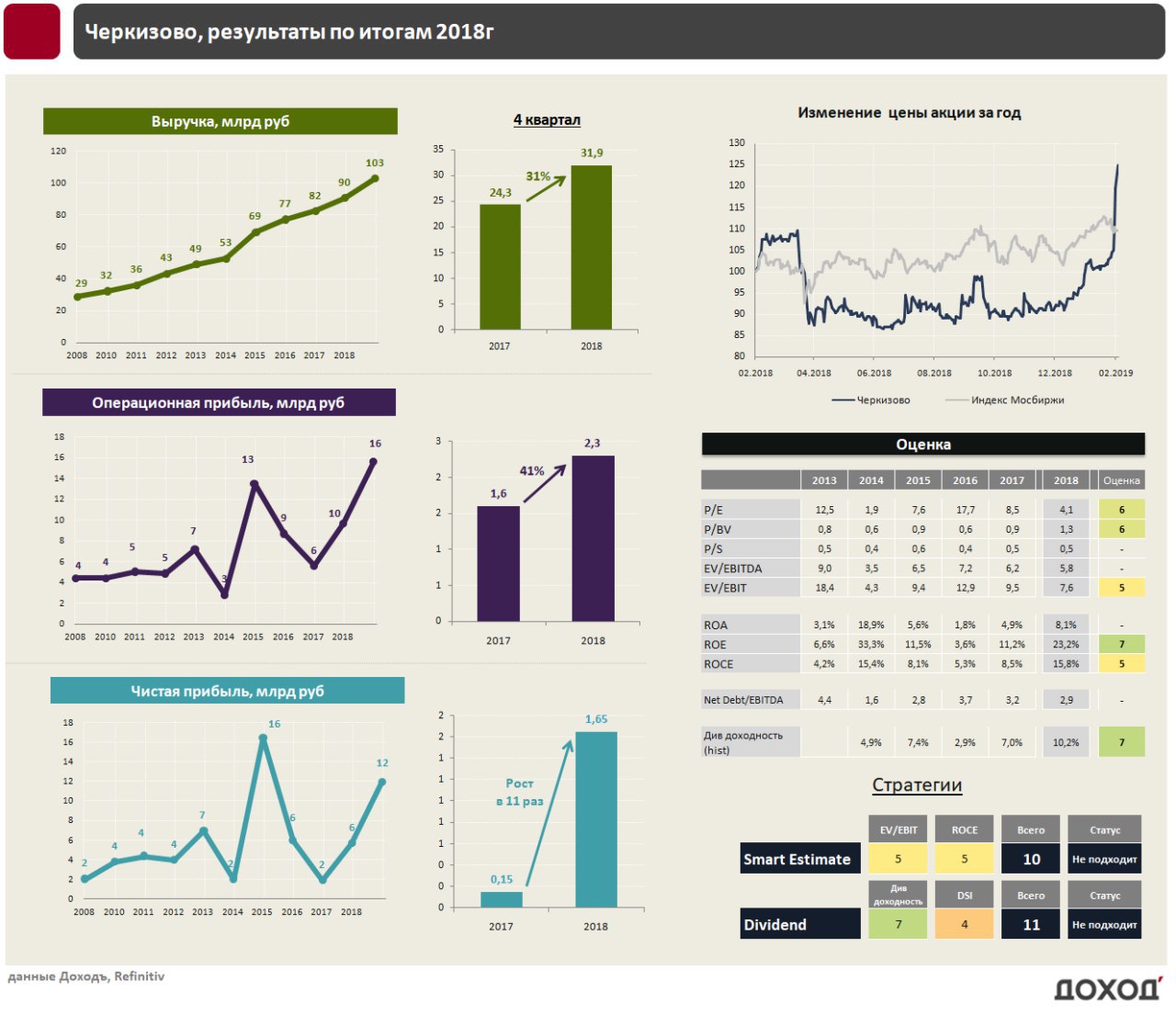

Группа «Черкизово», один из крупнейших российских производителей мяса и мясных продуктов отчиталась о росте выручки по итогам 2018г. на 13,5% до 102,6 млрд. руб , операционной прибыли на 60% до 15,5 млрд. руб., чистой прибыли в 2 раза до 12 млрд. руб. Среди крупнейших сегментов наибольший рост выручки пришелся на свиноводство (+26,2%), как за счет физического увеличения продаж, так и за счет роста цен реализации.

«Черкизово» проявляет заметную активность на рынке M&A. В 2018г вышли на рынок Сибири через приобретение крупного производителя мяса птицы «Алтайский бройлер» за 4,6 млрд. руб. Были выкуплены долги «Белой птицы», где компания намеревается перезапустить производство. Экспансия осуществляется за счет увеличения чистого долга на 9,9 млрд рублей до 58,5 млрд руб. Несмотря на рост долга в абсолютном выражении, улучшение прибыльности привело к сокращению коэффициента чистый долг/EBITDA с 3,3 до 2,9.

Дивиденды

Дивидендная политика предусматривает выплату дивидендов не менее 50% от скорректированной чистой прибыли по МСФО при коэффициенте чистый долг/EBITDA ниже 2,5х. По факту за 2018 год рекомендовали дивиденды чуть меньше 50% от прибыли. Ожидаемая дивидендная доходность в ближайшие 12 месяцев составляет около 10%. Низкая стабильность не позволяет включить акции компании в дивидендную стратегию.

Оценки

С учетом долговой нагрузки «Черкизово» стоит примерно на среднерыночном уровне (EV/EBIT =7,6). Показатели рентабельности не позволяют акциям компании пройти отбор в портфель по стратегии Smart Estimate.

#черкизово #отчетность

Группа «Черкизово», один из крупнейших российских производителей мяса и мясных продуктов отчиталась о росте выручки по итогам 2018г. на 13,5% до 102,6 млрд. руб , операционной прибыли на 60% до 15,5 млрд. руб., чистой прибыли в 2 раза до 12 млрд. руб. Среди крупнейших сегментов наибольший рост выручки пришелся на свиноводство (+26,2%), как за счет физического увеличения продаж, так и за счет роста цен реализации.

«Черкизово» проявляет заметную активность на рынке M&A. В 2018г вышли на рынок Сибири через приобретение крупного производителя мяса птицы «Алтайский бройлер» за 4,6 млрд. руб. Были выкуплены долги «Белой птицы», где компания намеревается перезапустить производство. Экспансия осуществляется за счет увеличения чистого долга на 9,9 млрд рублей до 58,5 млрд руб. Несмотря на рост долга в абсолютном выражении, улучшение прибыльности привело к сокращению коэффициента чистый долг/EBITDA с 3,3 до 2,9.

Дивиденды

Дивидендная политика предусматривает выплату дивидендов не менее 50% от скорректированной чистой прибыли по МСФО при коэффициенте чистый долг/EBITDA ниже 2,5х. По факту за 2018 год рекомендовали дивиденды чуть меньше 50% от прибыли. Ожидаемая дивидендная доходность в ближайшие 12 месяцев составляет около 10%. Низкая стабильность не позволяет включить акции компании в дивидендную стратегию.

Оценки

С учетом долговой нагрузки «Черкизово» стоит примерно на среднерыночном уровне (EV/EBIT =7,6). Показатели рентабельности не позволяют акциям компании пройти отбор в портфель по стратегии Smart Estimate.

#черкизово #отчетность

{kind=link}

Акции Черкизово сегодня на пике прибавляли 50% после чего скорректировались.

Ранее в СМИ появилась информация, что компания может купить одного из конкурентов на рынке производства индейки Евродон, 74% которого принадлежит ВЭБу.

Выручка Евродона по итогам 2017 года оценивалась в 5,7 млрд рублей, однако показатель был занижен на 30-40% из-за вспышки птичьего гриппа, приведшего к уничтожению поголовья индейки. Восстановление поголовья и рост цен могли бы привести к увеличению потенциальной выручки компании в 2019 году до 10-12 млрд. рублей. Для Черкизово это означало бы рост выручки в результате сделки на 8-10%.

Евродон имеет огромный долг перед ВЭБом, который в разных источниках оценивается в 28-37 млрд. рублей. Выгодность покупки будет зависеть от того, на каких условиях долг будет реструктурирован. Если его учитывать полностью, то бизнес Евродона имеет отрицательную стоимость.

#Черкизово

Ранее в СМИ появилась информация, что компания может купить одного из конкурентов на рынке производства индейки Евродон, 74% которого принадлежит ВЭБу.

Выручка Евродона по итогам 2017 года оценивалась в 5,7 млрд рублей, однако показатель был занижен на 30-40% из-за вспышки птичьего гриппа, приведшего к уничтожению поголовья индейки. Восстановление поголовья и рост цен могли бы привести к увеличению потенциальной выручки компании в 2019 году до 10-12 млрд. рублей. Для Черкизово это означало бы рост выручки в результате сделки на 8-10%.

Евродон имеет огромный долг перед ВЭБом, который в разных источниках оценивается в 28-37 млрд. рублей. Выгодность покупки будет зависеть от того, на каких условиях долг будет реструктурирован. Если его учитывать полностью, то бизнес Евродона имеет отрицательную стоимость.

#Черкизово

{kind=link}

💰 Черкизово - дивиденды

Совет директоров Черкизово рекомендовал дивиденды за 1 полугодие 2019 года в размере 48,79 рублей на акцию. Дата закрытия реестра: 7 октября 2019г. Последний день для покупки акций под дивиденды: 3 октября. Дивидендная доходность к текущим ценам: 2,6%.

Завтра ждем отчетность Черкизово по МСФО за II квартал и I полугодие 2019 года

#Черкизово #Дивиденды

Черкизово в сервисе Дивиденды

Совет директоров Черкизово рекомендовал дивиденды за 1 полугодие 2019 года в размере 48,79 рублей на акцию. Дата закрытия реестра: 7 октября 2019г. Последний день для покупки акций под дивиденды: 3 октября. Дивидендная доходность к текущим ценам: 2,6%.

Завтра ждем отчетность Черкизово по МСФО за II квартал и I полугодие 2019 года

#Черкизово #Дивиденды

Черкизово в сервисе Дивиденды

🐷 Черкизово: выручка растет, прибыль падает

🔹Активная деятельность на рынке M&A позволяет Черкизово расширять масштабы бизнеса. По итогам 3 квартала выручка Группы выросла на 21%. Чистая прибыль сократилась на 26% из-за отрицательной переоценки биологических активов и роста расходов.

🔹Экспансию Черкизово осуществляет за счет роста долга. Текущая долговая нагрузка 2,8х остается высокой для компаний российского рынка акций.

🔹Компания стоит дорого с учетом долга, что не позволяет ее акциям проходить в наши активные портфели.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/cherkizovo-vyiruchka-rastet,-pribyil-padaet/

#черкизово #акции

🔹Активная деятельность на рынке M&A позволяет Черкизово расширять масштабы бизнеса. По итогам 3 квартала выручка Группы выросла на 21%. Чистая прибыль сократилась на 26% из-за отрицательной переоценки биологических активов и роста расходов.

🔹Экспансию Черкизово осуществляет за счет роста долга. Текущая долговая нагрузка 2,8х остается высокой для компаний российского рынка акций.

🔹Компания стоит дорого с учетом долга, что не позволяет ее акциям проходить в наши активные портфели.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/cherkizovo-vyiruchka-rastet,-pribyil-padaet/

#черкизово #акции

{kind=link}

💰Черкизово – дивиденды

Совет директоров группы Черкизово рекомендовал дивиденды по итогам 2019 года в размере 60,92 рублей на акцию (-40% г/г). Дивидендная доходность к текущей цене 3%. Дата закрытия реестра: 7 апреля 2020г.

По итогам 1 полугодия 2019г компания уже выплатила 48,8 рублей на акцию. По итогам 2 полугодия на дивиденды направят порядка 2,7 млрд рублей, что приблизительно будет соответствовать 50% прибыли за период.

Совокупный дивиденд в 2019 году снизится на 10% к 2018 году на фоне роста долговой нагрузки и снижения прибыли.

✖️Акции Черкизово не проходят в наш дивидендный портфель. Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 5,5% - ниже среднего по рынку.

👉 Черкизово в сервисе «Дивиденды»

#Черкизово #дивиденды

Совет директоров группы Черкизово рекомендовал дивиденды по итогам 2019 года в размере 60,92 рублей на акцию (-40% г/г). Дивидендная доходность к текущей цене 3%. Дата закрытия реестра: 7 апреля 2020г.

По итогам 1 полугодия 2019г компания уже выплатила 48,8 рублей на акцию. По итогам 2 полугодия на дивиденды направят порядка 2,7 млрд рублей, что приблизительно будет соответствовать 50% прибыли за период.

Совокупный дивиденд в 2019 году снизится на 10% к 2018 году на фоне роста долговой нагрузки и снижения прибыли.

✖️Акции Черкизово не проходят в наш дивидендный портфель. Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 5,5% - ниже среднего по рынку.

👉 Черкизово в сервисе «Дивиденды»

#Черкизово #дивиденды

{kind=link}

🐷 Черкизово: падение прибыли и снижение дивидендов

🔹 Активная деятельность Черкизово на рынке M&A позволяет компании наращивать производство. По итогам 2019 года выручка Группы выросла на 20%. Чистая прибыль упала на 44% из-за отрицательной переоценки биологических активов и роста расходов.

🔹 Экспансию Черкизово осуществляет за счет роста долга. Текущая долговая нагрузка 3,4х остается высокой для компаний российского рынка акций.

🔹 С учетом долга Черкизово стоит дорого. Дивидендная доходность ниже среднерыночной. Низкие рейтинги по стратегиям не позволяют акциям проходить в наши активные портфели.

🔹 За счет дальнейшего роста бизнеса, акции компании сохраняют потенциал роста лучше рынка.

👉 Подробный разбор на сайте: https://www.dohod.ru/analytic/cherkizovo-padenie-pribyili-i-snizhenie-dividendov/

#Черкизово #отчетность #акции

🔹 Активная деятельность Черкизово на рынке M&A позволяет компании наращивать производство. По итогам 2019 года выручка Группы выросла на 20%. Чистая прибыль упала на 44% из-за отрицательной переоценки биологических активов и роста расходов.

🔹 Экспансию Черкизово осуществляет за счет роста долга. Текущая долговая нагрузка 3,4х остается высокой для компаний российского рынка акций.

🔹 С учетом долга Черкизово стоит дорого. Дивидендная доходность ниже среднерыночной. Низкие рейтинги по стратегиям не позволяют акциям проходить в наши активные портфели.

🔹 За счет дальнейшего роста бизнеса, акции компании сохраняют потенциал роста лучше рынка.

👉 Подробный разбор на сайте: https://www.dohod.ru/analytic/cherkizovo-padenie-pribyili-i-snizhenie-dividendov/

#Черкизово #отчетность #акции

{kind=link}

💰Черкизово не снижает дивиденды

Совет директоров группы Черкизово рекомендовал дивиденды за 1 полугодие 2020 года в размере 48,79 рублей на акцию (на уровне прошлого года) - доходность 2,6%. Дата закрытия реестра: 5 октября.

В 1 полугодии выручка Черкизово по РСБУ снизилась на 25%, чистая прибыль - на 29%. Несмотря на снижение показателей, менеджмент принял решение сохранить дивиденд на уровне прошлого года. На выплаты будет направлено 64% от прибыли. Завтра компания опубликует финансовую отчетность по МСФО.

📈Акции сегодня +2,7%.

✖️Черкизово не проходит в наш дивидендный портфель. Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 5,3% - ниже среднего по рынку.

Черкизово в сервисе Дивиденды

#Черкизово #GCHE #дивиденды

Совет директоров группы Черкизово рекомендовал дивиденды за 1 полугодие 2020 года в размере 48,79 рублей на акцию (на уровне прошлого года) - доходность 2,6%. Дата закрытия реестра: 5 октября.

В 1 полугодии выручка Черкизово по РСБУ снизилась на 25%, чистая прибыль - на 29%. Несмотря на снижение показателей, менеджмент принял решение сохранить дивиденд на уровне прошлого года. На выплаты будет направлено 64% от прибыли. Завтра компания опубликует финансовую отчетность по МСФО.

📈Акции сегодня +2,7%.

✖️Черкизово не проходит в наш дивидендный портфель. Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 5,3% - ниже среднего по рынку.

Черкизово в сервисе Дивиденды

#Черкизово #GCHE #дивиденды

{kind=link}

💰Черкизово – дивиденды

Совет директоров группы Черкизово рекомендовал финальные дивиденды по итогам 2020 года в размере 134 рубля на акцию (рост в 2 раза г/г). Дивидендная доходность к текущей цене 6,6%. Дата закрытия реестра: 5 апреля 2021г.

По итогам 1 полугодия 2020г компания уже выплатила 48,8 рублей на акцию. Общая сумма дивидендов по итогам 2020г может составить 5,9 млрд рублей. Ожидаемая дивидендная доходность в ближайшие 12 месяцев 8,9%.

❌ Акции компании не входят в наш текущий активный дивидендный портфель из-за невысокого индекса DSI.

Стратегия на российском рынке 2021

❌ Акции Черкизово не входят в индекс IRDIV из-за относительно низкой исторической дивидендной доходности и невысокого рейтинга качества эмитента.

Индекс дивидендных акций российских компаний IRDIV

Черкизово в сервисе «Дивиденды»

#Черкизово #дивиденды

Совет директоров группы Черкизово рекомендовал финальные дивиденды по итогам 2020 года в размере 134 рубля на акцию (рост в 2 раза г/г). Дивидендная доходность к текущей цене 6,6%. Дата закрытия реестра: 5 апреля 2021г.

По итогам 1 полугодия 2020г компания уже выплатила 48,8 рублей на акцию. Общая сумма дивидендов по итогам 2020г может составить 5,9 млрд рублей. Ожидаемая дивидендная доходность в ближайшие 12 месяцев 8,9%.

❌ Акции компании не входят в наш текущий активный дивидендный портфель из-за невысокого индекса DSI.

Стратегия на российском рынке 2021

❌ Акции Черкизово не входят в индекс IRDIV из-за относительно низкой исторической дивидендной доходности и невысокого рейтинга качества эмитента.

Индекс дивидендных акций российских компаний IRDIV

Черкизово в сервисе «Дивиденды»

#Черкизово #дивиденды

{kind=link}