Интер РАО - отчётность по итогам 3 квартала

Выручка Интер РАО в 3 квартале увеличилась на 9% в годовом выражении, чистая прибыль выросла на 63%. Улучшению показателей способствовало увеличение тарифов на энергию для конечных потребителей, рост среднеотпускных цен, а так же увеличение отпуска электроэнергии и ввод в эксплуатацию арендованных электростанций.

Оценка

Даже на фоне в среднем низких мультипликаторов сектора электроэнергетики Интер РАО стоит дешево (EV/EBIT=3; P/E = 4.9). При этом рентабельность инвестированного капитала остается высокой, достигая почти 17%, что позволяет компании проходить по параметрам в стратегию Smart Estimate.

Дивиденды

Интер РАО предстоит масштабная программа модернизации, что ограничивает её дивидендный потенциал. Компания, скорее всего, продолжит платить акционерам на уровне 25% прибыли по МСФО, что формирует ожидаемую дивидендную доходность по итогам 2018 года на уровне 4%. Интер РАО не входит в наш дивидендный портфель.

#ИнтерРао #отчётность

Выручка Интер РАО в 3 квартале увеличилась на 9% в годовом выражении, чистая прибыль выросла на 63%. Улучшению показателей способствовало увеличение тарифов на энергию для конечных потребителей, рост среднеотпускных цен, а так же увеличение отпуска электроэнергии и ввод в эксплуатацию арендованных электростанций.

Оценка

Даже на фоне в среднем низких мультипликаторов сектора электроэнергетики Интер РАО стоит дешево (EV/EBIT=3; P/E = 4.9). При этом рентабельность инвестированного капитала остается высокой, достигая почти 17%, что позволяет компании проходить по параметрам в стратегию Smart Estimate.

Дивиденды

Интер РАО предстоит масштабная программа модернизации, что ограничивает её дивидендный потенциал. Компания, скорее всего, продолжит платить акционерам на уровне 25% прибыли по МСФО, что формирует ожидаемую дивидендную доходность по итогам 2018 года на уровне 4%. Интер РАО не входит в наш дивидендный портфель.

#ИнтерРао #отчётность

{kind=link}

Интер РАО копит кэш на модернизацию, но инвесторы ждут более щедрых дивидендов

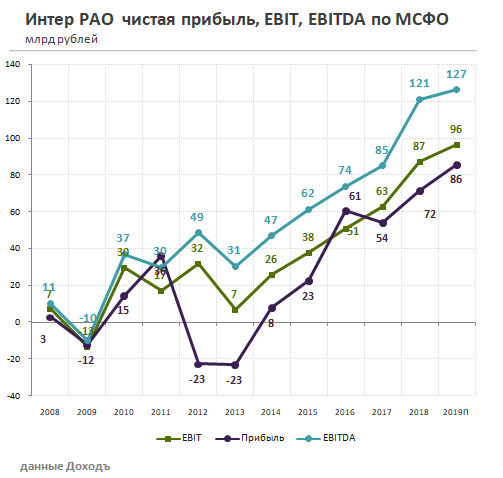

Интер РАО, одна из крупнейших российских электроэнергетических компаний, отчиталась о росте выручки по итогам 2018 года на 10,7%. За счет более медленного темпа роста расходов операционная прибыль увеличилась почти в полтора раза до 87,3 млрд. руб. Чистая прибыль Интер РАО, прибавила 31,1%, достигнув 70,8 млрд. руб.

В 2019-2026 гг. Интер РАО вступает в крупный инвестиционный цикл, связанный с программой модернизации энергомощностей. Капзатраты в рамках цикла могут составить порядка 300 млрд. руб. Большую часть необходимой суммы компания уже аккумулировала на своих счетах: кэш и краткосрочные инвестиции составляют 226 млрд. рублей. Таким образом, Интер РАО могла бы осуществлять модернизацию и одновременно увеличить дивидендные выплаты.

💵Дивиденды

Компания в прошлом году заработала около 70 млрд. рублей свободного денежного потока, но на дивиденды было направлено всего 11 млрд. рублей. При желании поднять капитализацию менеджмент мог бы значительно увеличить выплаты акционерам, но пока компания платит в качестве дивидендов лишь 25% от прибыли по МСФО. Мы ожидаем, что по итогам 2018 года дивиденды составят 17,7 млрд. рублей, что сформирует доходность в 4,2%, это ниже среднерыночного уровня. Низкая дивидендная доходность и невысокий коэффициент стабильности выплат не позволяют акциям Интер РАО пройти в портфель по дивидендной стратегии.

📊Мультипликаторы

Интер РАО стоит дешевле рынка по мультипликаторам P/E =5,7 EV/EBIT=3,7. Рентабельности капитала достаточно, чтобы попасть в портфель по стратегии Smart Estimate. Для реализации потенциала роста акций менеджменту нужно дать понять частным инвесторам компании, получат ли они когда-нибудь более щедрые выплаты, которые Интер РАО, безусловно, может себе позволить.

#ИнтерРАО #отчетность

Интер РАО, одна из крупнейших российских электроэнергетических компаний, отчиталась о росте выручки по итогам 2018 года на 10,7%. За счет более медленного темпа роста расходов операционная прибыль увеличилась почти в полтора раза до 87,3 млрд. руб. Чистая прибыль Интер РАО, прибавила 31,1%, достигнув 70,8 млрд. руб.

В 2019-2026 гг. Интер РАО вступает в крупный инвестиционный цикл, связанный с программой модернизации энергомощностей. Капзатраты в рамках цикла могут составить порядка 300 млрд. руб. Большую часть необходимой суммы компания уже аккумулировала на своих счетах: кэш и краткосрочные инвестиции составляют 226 млрд. рублей. Таким образом, Интер РАО могла бы осуществлять модернизацию и одновременно увеличить дивидендные выплаты.

💵Дивиденды

Компания в прошлом году заработала около 70 млрд. рублей свободного денежного потока, но на дивиденды было направлено всего 11 млрд. рублей. При желании поднять капитализацию менеджмент мог бы значительно увеличить выплаты акционерам, но пока компания платит в качестве дивидендов лишь 25% от прибыли по МСФО. Мы ожидаем, что по итогам 2018 года дивиденды составят 17,7 млрд. рублей, что сформирует доходность в 4,2%, это ниже среднерыночного уровня. Низкая дивидендная доходность и невысокий коэффициент стабильности выплат не позволяют акциям Интер РАО пройти в портфель по дивидендной стратегии.

📊Мультипликаторы

Интер РАО стоит дешевле рынка по мультипликаторам P/E =5,7 EV/EBIT=3,7. Рентабельности капитала достаточно, чтобы попасть в портфель по стратегии Smart Estimate. Для реализации потенциала роста акций менеджменту нужно дать понять частным инвесторам компании, получат ли они когда-нибудь более щедрые выплаты, которые Интер РАО, безусловно, может себе позволить.

#ИнтерРАО #отчетность

{kind=link}

Интер РАО: отличный первый квартал 2019 года, но менеджмент пока не готов к значительному увеличению дивидендов

Интер РАО, одна из крупнейших российских электроэнергетических компаний, отчиталась о росте выручки по итогам 1 квартала 2019 года на 13,7% до 281,4 млрд рублей за счет роста отпускных цен и роста платы за мощность. Операционная прибыль увеличилась на 42,2% Чистая прибыль выросла на 37,8%.

💵Дивиденды

Несмотря на обилие кэша на балансе, Интер РАО не спешит увеличивать дивиденды. Компания придерживается консервативной дивидендной политики, выплачивая акционерам 25% от прибыли. По итогам 2018 года дивиденды составят около 18 млрд рублей, что формирует доходность на уровне лишь 4,2%. Это не позволяет акциям компании проходить в дивидендный портфель.

📊Мультипликаторы

По основным индикаторам компания значительно недооценена (P/E 2019 =5,3х; EV/EBIT 2019 =3х). Недооценка объясняется сомнением инвесторов в будущем увеличении дивидендов компании. Компании проходит в портфель поиска эффективных недооценных акций Smart Estimate в расчете на реализацию оптимистичного сценария.

Полный пост на Дзене

#ИнтерРао #IRAO

Интер РАО, одна из крупнейших российских электроэнергетических компаний, отчиталась о росте выручки по итогам 1 квартала 2019 года на 13,7% до 281,4 млрд рублей за счет роста отпускных цен и роста платы за мощность. Операционная прибыль увеличилась на 42,2% Чистая прибыль выросла на 37,8%.

💵Дивиденды

Несмотря на обилие кэша на балансе, Интер РАО не спешит увеличивать дивиденды. Компания придерживается консервативной дивидендной политики, выплачивая акционерам 25% от прибыли. По итогам 2018 года дивиденды составят около 18 млрд рублей, что формирует доходность на уровне лишь 4,2%. Это не позволяет акциям компании проходить в дивидендный портфель.

📊Мультипликаторы

По основным индикаторам компания значительно недооценена (P/E 2019 =5,3х; EV/EBIT 2019 =3х). Недооценка объясняется сомнением инвесторов в будущем увеличении дивидендов компании. Компании проходит в портфель поиска эффективных недооценных акций Smart Estimate в расчете на реализацию оптимистичного сценария.

Полный пост на Дзене

#ИнтерРао #IRAO

{kind=link}

⚡️Интер РАО: улучшение результатов продолжается

🔹Компания представила отличные результаты за 2 квартал, увеличив выручку на 12%, операционную прибыль на 18%. Свободный денежный поток за последние 12 месяцев обновил исторический максимум.

🔹Интер РАО ожидают масштабные инвестиции с гарантированным возвратом средств с фиксированной доходностью. Кэша на балансе достаточно для реализации программы.

🔹Акции имеют существенную недооценку, так как инвесторы не уверены, что доходы компании будут использоваться для увеличения дивидендов. Непрозрачность корпоративных решений объясняет низкие мультипликаторы Интер РАО.

🔹Наша DCF-модель учитывает, что компания в рамках новой стратегии изменит дивидендную политику в следующем году, что формирует потенциал роста.

#ИнтерРао #отчетность

Полный обзор с графиками

🔹Компания представила отличные результаты за 2 квартал, увеличив выручку на 12%, операционную прибыль на 18%. Свободный денежный поток за последние 12 месяцев обновил исторический максимум.

🔹Интер РАО ожидают масштабные инвестиции с гарантированным возвратом средств с фиксированной доходностью. Кэша на балансе достаточно для реализации программы.

🔹Акции имеют существенную недооценку, так как инвесторы не уверены, что доходы компании будут использоваться для увеличения дивидендов. Непрозрачность корпоративных решений объясняет низкие мультипликаторы Интер РАО.

🔹Наша DCF-модель учитывает, что компания в рамках новой стратегии изменит дивидендную политику в следующем году, что формирует потенциал роста.

#ИнтерРао #отчетность

Полный обзор с графиками

{kind=link}

🔌 Интер РАО: судьбу акций решит новая стратегия весной 2020 года

🔹 По итогам 9 месяцев компания нарастила все ключевые показатели отчетности, что обусловлено ростом цен на электроэнергию и высокими платежами по ДПМ-1.

🔹С учетом отсутствия долга, рекордного свободного денежного потока и достаточности денежных средств на балансе для финансирования будущих инвестиций в рамках ДПМ-2, логичным шагом было бы увеличение коэффициента выплат акционерам до 50% прибыли.

🔹Отсутствие определенности с дивидендами ведет к большой недооценке акций компании. Благодаря высокой рентабельности, Интер РАО проходит в Smart Estimate.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/inter-rao-sudbu-akczij-reshit-novaya-strategiya-vesnoj-2020-goda/

#ИнтерРАО #акции

🔹 По итогам 9 месяцев компания нарастила все ключевые показатели отчетности, что обусловлено ростом цен на электроэнергию и высокими платежами по ДПМ-1.

🔹С учетом отсутствия долга, рекордного свободного денежного потока и достаточности денежных средств на балансе для финансирования будущих инвестиций в рамках ДПМ-2, логичным шагом было бы увеличение коэффициента выплат акционерам до 50% прибыли.

🔹Отсутствие определенности с дивидендами ведет к большой недооценке акций компании. Благодаря высокой рентабельности, Интер РАО проходит в Smart Estimate.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/inter-rao-sudbu-akczij-reshit-novaya-strategiya-vesnoj-2020-goda/

#ИнтерРАО #акции

{kind=link}

🔌 Интер РАО продолжает копить кэш

Интер РАО опубликовала позитивные финансовые результаты по итогам 2019 года:

Выручка: +7,2% до 1,03 трлн рублей

Операционная прибыль: +12,6% до 98,3 млрд рублей

Чистая прибыль: +14,3% до 81,93 млрд рублей

🔹 Денежные средства на балансе достигли 260 млрд рублей. Накоплений достаточно для покрытия всей инвестпрограммы в рамках ДПМ-2.

🔹 При значительном объеме кэша и отсутствии долга, менеджмент планирует направить на дивиденды по итогам 2019 года вновь лишь 25% от прибыли по МСФО. Потенциал роста коэффициента выплат до 50% от прибыли сохраняется.

🔹 Текущая недооценка и высокая рентабельность позволяют акциям остаться в стратегии Smart Estimate.

👉 Пост с графиками: https://www.dohod.ru/analytic/inter-rao-prodolzhaet-kopit-kesh/

#ИнтерРАО #акции #отчетность

Интер РАО опубликовала позитивные финансовые результаты по итогам 2019 года:

Выручка: +7,2% до 1,03 трлн рублей

Операционная прибыль: +12,6% до 98,3 млрд рублей

Чистая прибыль: +14,3% до 81,93 млрд рублей

🔹 Денежные средства на балансе достигли 260 млрд рублей. Накоплений достаточно для покрытия всей инвестпрограммы в рамках ДПМ-2.

🔹 При значительном объеме кэша и отсутствии долга, менеджмент планирует направить на дивиденды по итогам 2019 года вновь лишь 25% от прибыли по МСФО. Потенциал роста коэффициента выплат до 50% от прибыли сохраняется.

🔹 Текущая недооценка и высокая рентабельность позволяют акциям остаться в стратегии Smart Estimate.

👉 Пост с графиками: https://www.dohod.ru/analytic/inter-rao-prodolzhaet-kopit-kesh/

#ИнтерРАО #акции #отчетность

{kind=link}

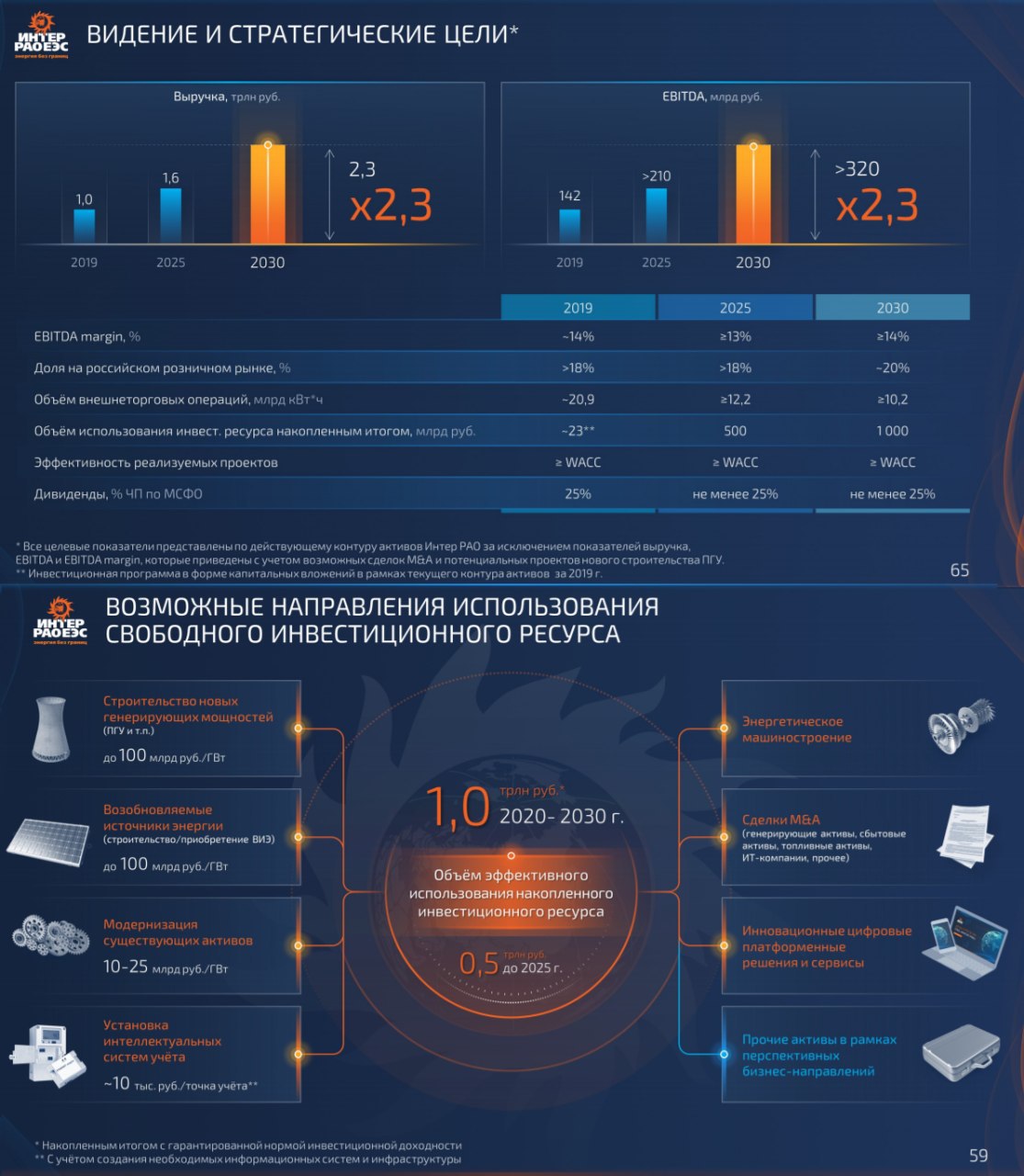

🔌 День стратегии Интер РАО

🔹До 2030 года целевой объем выплаты дивидендов - не менее 25% от чистой прибыли по МСФО. До 2020 года платили строго 25% от прибыли.

🔹Согласно прогнозам компании, к 2030 году выручка вырастет в 2,3 раза до 2,3 трлн рублей, чистая прибыль увеличится в 2,5 раза до более чем 200 млрд рублей (дивиденд 0,49 рублей на акцию - доходность к текущей цене 8,4%).

🔹Рост показателей будет происходить за счет увеличения масштаба и диверсификации бизнеса. Группа планирует сделки слияния и поглощения генерирующих, сбытовых и топливных компаний, ИТ-компаний и прочее. Впервые компания планирует инвестировать в возобновляемые источники энергии.

✔️Интер РАО не проходит в дивидендный портфель, однако текущая недооценка и высокая рентабельность инвестированного капитала позволяют акциям остается в портфеле по стратегии Smart Estimate.

Интер РАО в сервисе Дивиденды

Интер РАО в сервисе Анализ акций

#ИнтерРАО #IRAO #акции

🔹До 2030 года целевой объем выплаты дивидендов - не менее 25% от чистой прибыли по МСФО. До 2020 года платили строго 25% от прибыли.

🔹Согласно прогнозам компании, к 2030 году выручка вырастет в 2,3 раза до 2,3 трлн рублей, чистая прибыль увеличится в 2,5 раза до более чем 200 млрд рублей (дивиденд 0,49 рублей на акцию - доходность к текущей цене 8,4%).

🔹Рост показателей будет происходить за счет увеличения масштаба и диверсификации бизнеса. Группа планирует сделки слияния и поглощения генерирующих, сбытовых и топливных компаний, ИТ-компаний и прочее. Впервые компания планирует инвестировать в возобновляемые источники энергии.

✔️Интер РАО не проходит в дивидендный портфель, однако текущая недооценка и высокая рентабельность инвестированного капитала позволяют акциям остается в портфеле по стратегии Smart Estimate.

Интер РАО в сервисе Дивиденды

Интер РАО в сервисе Анализ акций

#ИнтерРАО #IRAO #акции

{kind=link}