Портфель кредитов МВФ

Раньше фонд кредитовал в основном развивающиеся страны. Кризис 2011 года заставил спасать европейские экономики. Последние несколько лет портфель вновь начал расти за счет неевропейских регионов.

Крупнейшие кредиты выданы:

Аргентина 28 $млрд

Украина 7,3 $млрд

Греция 7,2 $млрд

Египет 7,1 $млрд

Пакистан 2 $млрд

Раньше фонд кредитовал в основном развивающиеся страны. Кризис 2011 года заставил спасать европейские экономики. Последние несколько лет портфель вновь начал расти за счет неевропейских регионов.

Крупнейшие кредиты выданы:

Аргентина 28 $млрд

Украина 7,3 $млрд

Греция 7,2 $млрд

Египет 7,1 $млрд

Пакистан 2 $млрд

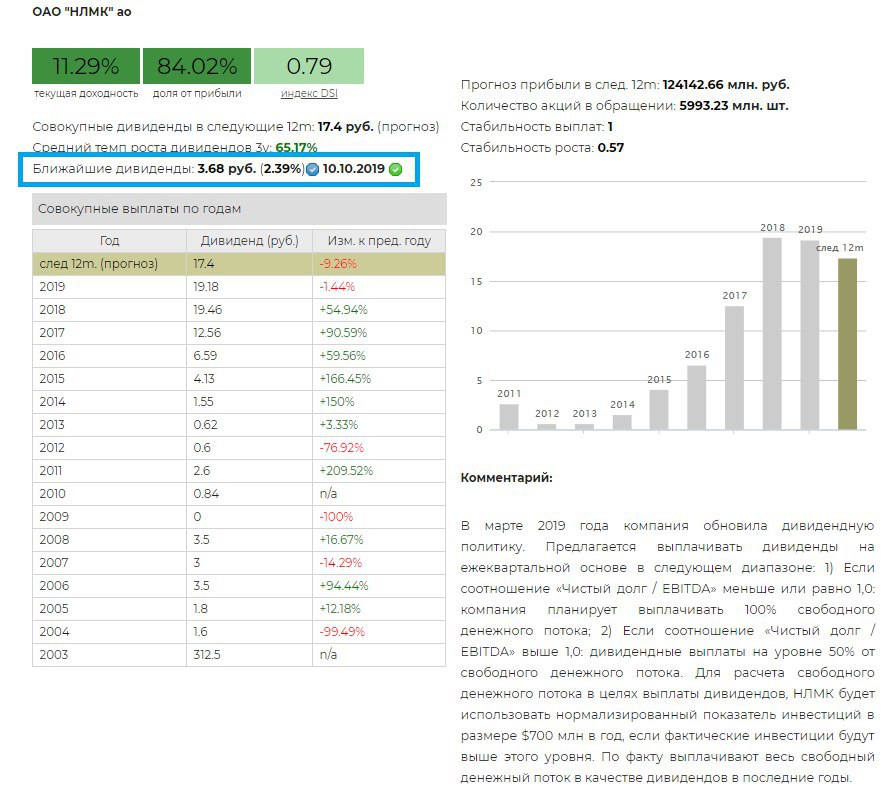

⚡️НЛМК - дивиденды 2 квартал

НЛМК рекомендовал дивиденды за 2 квартал 2019 года в размере 3,68 руб. на акцию. Текущая дивидендная доходность составляет 2,4%. Дата закрытия реестра: 10 октября 2019 года.

#НЛМК #дивиденды

НЛМК в сервисе Дивиденды

НЛМК рекомендовал дивиденды за 2 квартал 2019 года в размере 3,68 руб. на акцию. Текущая дивидендная доходность составляет 2,4%. Дата закрытия реестра: 10 октября 2019 года.

#НЛМК #дивиденды

НЛМК в сервисе Дивиденды

{kind=link}

Главное из пресс-релиза ЦБ:

🔹Инфляция замедляется, ЦБ ждет ее снижения до 4% в начале 2020 года. Основные факторы влияния: слабый потребительский спрос, укрепление рубля, снижение цен на плодоовощную продукцию. Инфляционные ожидания населения остаются на повышенном уровне.

🔹Снижение ставок в США и еврозоне способствуют смягчению денежно-кредитных условий. Годовой темп прироста кредитов нефинансовым организациям достиг максимума с 2015 года, а темп прироста кредитов физическим лицам стабилизировался после заметного увеличения в предыдущие месяцы.

🔹Рост экономики - ниже ожиданий ЦБ из-за низкой инвестиционной активности и слабого спроса со стороны внешнего сектора. Ускорение промпроизводства во 2 квартале носит временный характер. Со второй половины 2019 года ожидается увеличение государственных инвестиций. Это может иметь инфляционный эффект.

🔹В базовом прогнозе - дальнейшее снижение ставки на одном из ближайших заседаний.

https://www.cbr.ru/press/PR/?file=26072019_133000Key.htm

🔹Инфляция замедляется, ЦБ ждет ее снижения до 4% в начале 2020 года. Основные факторы влияния: слабый потребительский спрос, укрепление рубля, снижение цен на плодоовощную продукцию. Инфляционные ожидания населения остаются на повышенном уровне.

🔹Снижение ставок в США и еврозоне способствуют смягчению денежно-кредитных условий. Годовой темп прироста кредитов нефинансовым организациям достиг максимума с 2015 года, а темп прироста кредитов физическим лицам стабилизировался после заметного увеличения в предыдущие месяцы.

🔹Рост экономики - ниже ожиданий ЦБ из-за низкой инвестиционной активности и слабого спроса со стороны внешнего сектора. Ускорение промпроизводства во 2 квартале носит временный характер. Со второй половины 2019 года ожидается увеличение государственных инвестиций. Это может иметь инфляционный эффект.

🔹В базовом прогнозе - дальнейшее снижение ставки на одном из ближайших заседаний.

https://www.cbr.ru/press/PR/?file=26072019_133000Key.htm

🛢Новатэк отчетность за второй квартал

Отчетность. Умеренно-позитивные результаты во втором квартале за счет увеличения продаж газа Ямал СПГ. Выручка Новатэк выросла на 11,6% в годовом выражении, операционная прибыль увеличилась на 2%, чистая прибыль увеличилась в 2,1 раза за счет бумажный прибыли из-за переоценки валютного долга совместных предприятий.

Дивиденды. Компания увеличит инвестиции в 2019 году в 2 раза, однако доходы в виде дивидендов от Арктикгаз и погашения займов Ямал СПГ позволят компании исполнить программу капитальных затрат, не снижая уровень дивидендов. Тем не менее, дивидендная доходность акций компании остается низкой и по итогам в 2019 года вряд ли превысит 3%

Стратегии. Новатэк является классической акцией роста, поэтому не входит ни в стратегии, рассчитанные на получение дивидендов, ни в активные стратегии поиска недооцененных компаний по мультипликаторам. DCF-модель учитывает будущий рост показателей компании и формирует ожидаемую доходность близкую к среднерыночной. Базовая рекомендация "держать" долю акций в портфеле на уровне бенчмарка.

#Новатэк #Отчетность

НОВАТЭК: умеренный позитив в финансовых результатах

Отчетность. Умеренно-позитивные результаты во втором квартале за счет увеличения продаж газа Ямал СПГ. Выручка Новатэк выросла на 11,6% в годовом выражении, операционная прибыль увеличилась на 2%, чистая прибыль увеличилась в 2,1 раза за счет бумажный прибыли из-за переоценки валютного долга совместных предприятий.

Дивиденды. Компания увеличит инвестиции в 2019 году в 2 раза, однако доходы в виде дивидендов от Арктикгаз и погашения займов Ямал СПГ позволят компании исполнить программу капитальных затрат, не снижая уровень дивидендов. Тем не менее, дивидендная доходность акций компании остается низкой и по итогам в 2019 года вряд ли превысит 3%

Стратегии. Новатэк является классической акцией роста, поэтому не входит ни в стратегии, рассчитанные на получение дивидендов, ни в активные стратегии поиска недооцененных компаний по мультипликаторам. DCF-модель учитывает будущий рост показателей компании и формирует ожидаемую доходность близкую к среднерыночной. Базовая рекомендация "держать" долю акций в портфеле на уровне бенчмарка.

#Новатэк #Отчетность

НОВАТЭК: умеренный позитив в финансовых результатах

{kind=link}

{kind=link}

Мы ожидаем, что Банк России продолжит снижать ключевую ставку, а кривая ставок снизится почти равномерно на всех горизонтах инвестиций. Нейтральная стратегия распределения облигаций по срокам будет оптимальной для того, чтобы получить доходность лучше индекса. https://www.dohod.ru/analytic/strategiya-na-ryinke-obligaczij.-spokojstvie-na-dolgovom-ryinke-pozvolyaet-czb-snizhat-stavki/

Индекс S&P500 за прошлую неделю прибавил 1,6%, обновив исторический максимум, с начала года рост составил 20,7%

В лидерах роста оказался Alphabet (Google) после публикации отчетности за 2 квартал, показавшую рост выручки на 19% и увеличение прибыли в 3 раза.

Среди худших оказались акции Boeing после того, как компания показала рекордный в своей истории убыток на фоне приостановки эксплуатации самолётов Boeing-737 MAХ.

В лидерах роста оказался Alphabet (Google) после публикации отчетности за 2 квартал, показавшую рост выручки на 19% и увеличение прибыли в 3 раза.

Среди худших оказались акции Boeing после того, как компания показала рекордный в своей истории убыток на фоне приостановки эксплуатации самолётов Boeing-737 MAХ.

{kind=link}

Ключевые события недели

29.07.2019, понедельник

💵МТС, заседание СД и решение по дивидендам за I полугодие 2019г

⚡️ТГК-1 операционные результаты за 6 месяцев 2019г

30.07.2019, вторник

⚡️Русгидро, РСБУ за 6 мес 2019г

📱Apple, отчетность за II квартал 2019г

🇯🇵Заседание Банка Японии

31.07.2019, среда

🏦Сбербанк, МСФО за II квартал 2019г

⚡️Энел, МСФО за 6 мес 2019г

⚡️ТГК-1, РСБУ за 6 месяцев 2019г

🏭 Норникель, операционные результаты за 6 мес 2019

🏭 Евраз, операционные результаты за 6 мес 2019г

🇺🇸 Заседание ФРС, решение по ставкам

01.08.2019, четверг

🏭ММК, МСФО за II квартал 2019г

✈️Аэрофлот, РСБУ за 6 месяцев 2019г

⚡️Мосэнерго, по РСБУ за 6 месяцев 2019г

🏴Заседание Банка Англии

02.08.2019, пятница

📱Ростелеком, МСФО за II квартал 2019 г

⛽️Exxon Mobil, отчетность а II квартал 2019г

29.07.2019, понедельник

💵МТС, заседание СД и решение по дивидендам за I полугодие 2019г

⚡️ТГК-1 операционные результаты за 6 месяцев 2019г

30.07.2019, вторник

⚡️Русгидро, РСБУ за 6 мес 2019г

📱Apple, отчетность за II квартал 2019г

🇯🇵Заседание Банка Японии

31.07.2019, среда

🏦Сбербанк, МСФО за II квартал 2019г

⚡️Энел, МСФО за 6 мес 2019г

⚡️ТГК-1, РСБУ за 6 месяцев 2019г

🏭 Норникель, операционные результаты за 6 мес 2019

🏭 Евраз, операционные результаты за 6 мес 2019г

🇺🇸 Заседание ФРС, решение по ставкам

01.08.2019, четверг

🏭ММК, МСФО за II квартал 2019г

✈️Аэрофлот, РСБУ за 6 месяцев 2019г

⚡️Мосэнерго, по РСБУ за 6 месяцев 2019г

🏴Заседание Банка Англии

02.08.2019, пятница

📱Ростелеком, МСФО за II квартал 2019 г

⛽️Exxon Mobil, отчетность а II квартал 2019г

Новые выпуски облигаций

🏗 Сэтл Групп, RU000A100MG6

До погашения 3,5 года, эффективная доходность 10,5%, премия к ОФЗ +3,6%

«Сэтл Групп» - третий по объемам строительства жилья девелопер России. Имеет кредитный рейтинг от S&P на уровне B+, от АКРА на уровне A-. В сочетании с нашей моделью оценки кредитоспособности компании это дает оценку кредитного рейтинга на уровне 5 из 10 (буквенный рейтинг B). Облигации могут быть включены в портфель "перспективных облигаций".

📡 ДЭНИ КОЛЛ, RU000A100M47

До оферты 1,5 года, эффективная доходность 14,1%, премия к ОФЗ +7,3%

«ДЭНИ КОЛЛ» - головная консолидирующая компания всех операционных активов Группы Danycom. Группа начала свою деятельность в 2013 году. На сегодняшний день занимается SMS-агрегацией (99% выручки и прибыли), предоставляет услуги мобильного оператора (запущен в июне 2018 года) и курьерской службы. С учетом рейтинга от агентств (Эксперт - ruBB+) и анализа отчетности компании, итоговый кредитный рейтинг на уровне 2 из 10 (буквенный рейтинг С). Облигации могут быть включены в портфель "высокорискованных облигаций".

🍼 Арагон, RU000A100ME1

Срок – 10 лет, доходность 12%, премия к ОФЗ +5,2%

«Арагон» - новосибирская компания, поставляет преформы для изготовления пластиковых бутылок на крупнейшие предприятия пищевой промышленности в России и за рубежом. Рейтингов от агентств и нашей итоговой оценки не имеет.

Подробнее о выборе облигаций в портфели с различным уровнем риска можно узнать в стратегии

#облигации

🏗 Сэтл Групп, RU000A100MG6

До погашения 3,5 года, эффективная доходность 10,5%, премия к ОФЗ +3,6%

«Сэтл Групп» - третий по объемам строительства жилья девелопер России. Имеет кредитный рейтинг от S&P на уровне B+, от АКРА на уровне A-. В сочетании с нашей моделью оценки кредитоспособности компании это дает оценку кредитного рейтинга на уровне 5 из 10 (буквенный рейтинг B). Облигации могут быть включены в портфель "перспективных облигаций".

📡 ДЭНИ КОЛЛ, RU000A100M47

До оферты 1,5 года, эффективная доходность 14,1%, премия к ОФЗ +7,3%

«ДЭНИ КОЛЛ» - головная консолидирующая компания всех операционных активов Группы Danycom. Группа начала свою деятельность в 2013 году. На сегодняшний день занимается SMS-агрегацией (99% выручки и прибыли), предоставляет услуги мобильного оператора (запущен в июне 2018 года) и курьерской службы. С учетом рейтинга от агентств (Эксперт - ruBB+) и анализа отчетности компании, итоговый кредитный рейтинг на уровне 2 из 10 (буквенный рейтинг С). Облигации могут быть включены в портфель "высокорискованных облигаций".

🍼 Арагон, RU000A100ME1

Срок – 10 лет, доходность 12%, премия к ОФЗ +5,2%

«Арагон» - новосибирская компания, поставляет преформы для изготовления пластиковых бутылок на крупнейшие предприятия пищевой промышленности в России и за рубежом. Рейтингов от агентств и нашей итоговой оценки не имеет.

Подробнее о выборе облигаций в портфели с различным уровнем риска можно узнать в стратегии

#облигации

{kind=link}

Падение Яндекса

Акции Яндекса после публикации отчетности в пятницу обновили исторические максимумы, но затем вмешалась Госдума, где был внесен законопроект с инициативой ограничить владение иностранцев до 20% в информационно значимых для развития российской инфраструктуры интернет-ресурсах.

Весь рост на отчетности был отыгран еще в пятницу, а сегодня акции Яндекса на Московской бирже снижаются на 3%. 74% акций Яндекса принадлежит институциональным инвесторам в большей части являющихся иностранцами.

Акции Яндекса после публикации отчетности в пятницу обновили исторические максимумы, но затем вмешалась Госдума, где был внесен законопроект с инициативой ограничить владение иностранцев до 20% в информационно значимых для развития российской инфраструктуры интернет-ресурсах.

Весь рост на отчетности был отыгран еще в пятницу, а сегодня акции Яндекса на Московской бирже снижаются на 3%. 74% акций Яндекса принадлежит институциональным инвесторам в большей части являющихся иностранцами.

Boeing в этом году уступит звание крупнейшей авиастроительной компании мира Airbus. Ожидается, что поставки самолетов американской компании снизятся на треть после приостановки эксплуатации и снижения производства самолетов 737 Max. Акции Airbus в этом году прибавили 55% обновив исторические максимумы.

This media is not supported in your browser

VIEW IN TELEGRAM

Когда используешь необдуманную стратегию, не просчитав риски

⚡️МТС - дивиденды 1 полугодие 2019г

МТС рекомендовал дивиденды за 1 полугодие 2019 года в размере 8,68 руб. на акцию. Текущая дивидендная доходность составляет 3,3%. Дата закрытия реестра: 14 октября 2019 года.

#МТС #дивиденды

МТС в сервисе Дивиденды

МТС рекомендовал дивиденды за 1 полугодие 2019 года в размере 8,68 руб. на акцию. Текущая дивидендная доходность составляет 3,3%. Дата закрытия реестра: 14 октября 2019 года.

#МТС #дивиденды

МТС в сервисе Дивиденды

{kind=link}

Великая Депрессия это жестко.

Результаты инвестирования Бенджамина Грэма, отца фундаментального анализа и автора "Разумного инвестора", в 1929-1932 годы.

The Father of Financial Analysis

Результаты инвестирования Бенджамина Грэма, отца фундаментального анализа и автора "Разумного инвестора", в 1929-1932 годы.

The Father of Financial Analysis

{kind=link}

💻Яндекс: Такси позволяет компании поддерживать рост выручки на 40% в год

Отчетность. Выручка Яндекса во втором квартале выросла на 40%, скорректированная прибыль на 16% в годовом выражении. Темпы роста удается поддерживать за счет Яндекс.Такси, доходы от которого увеличились более чем в 2 раза. Кроме того, сервис впервые показал положительную EBITDA.

Оценки. Яндекс является классической компанией роста с наибольшим долгосрочным темпом роста выручки среди крупнейших компаний российского рынка. По мультипликаторам компания оценена очень дорого и не входит в стратегии рассчитанные на недооценку.

DCF-модель, в которой мы учитываем долгосрочные перспективы компании показывает потенциал роста лучше рынка. Мы рекомендуем увеличивать долю акций в портфелях по сравнению с бенчмарком.

#Яндекс #отчетность

Пост с графиками

Отчетность. Выручка Яндекса во втором квартале выросла на 40%, скорректированная прибыль на 16% в годовом выражении. Темпы роста удается поддерживать за счет Яндекс.Такси, доходы от которого увеличились более чем в 2 раза. Кроме того, сервис впервые показал положительную EBITDA.

Оценки. Яндекс является классической компанией роста с наибольшим долгосрочным темпом роста выручки среди крупнейших компаний российского рынка. По мультипликаторам компания оценена очень дорого и не входит в стратегии рассчитанные на недооценку.

DCF-модель, в которой мы учитываем долгосрочные перспективы компании показывает потенциал роста лучше рынка. Мы рекомендуем увеличивать долю акций в портфелях по сравнению с бенчмарком.

#Яндекс #отчетность

Пост с графиками

{kind=link}