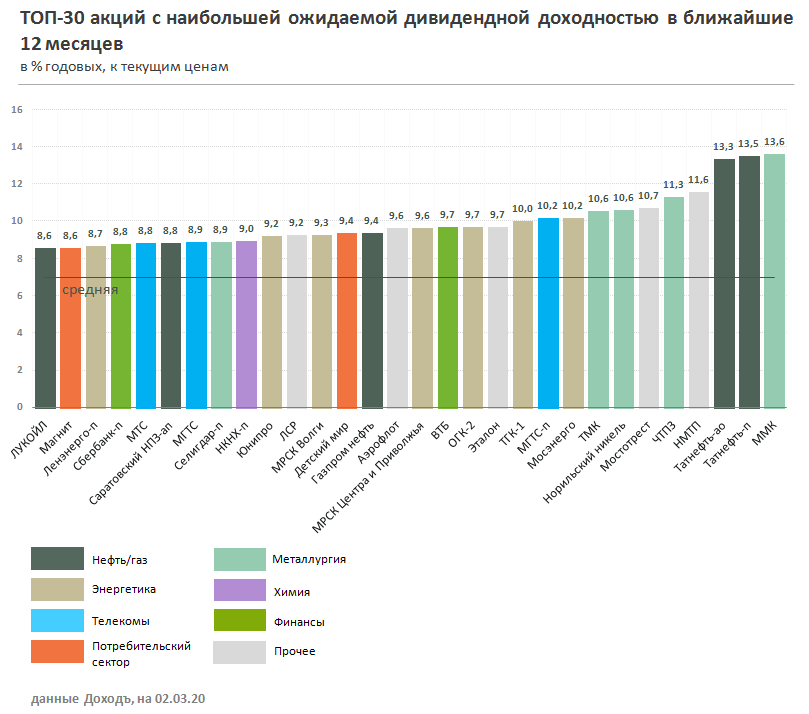

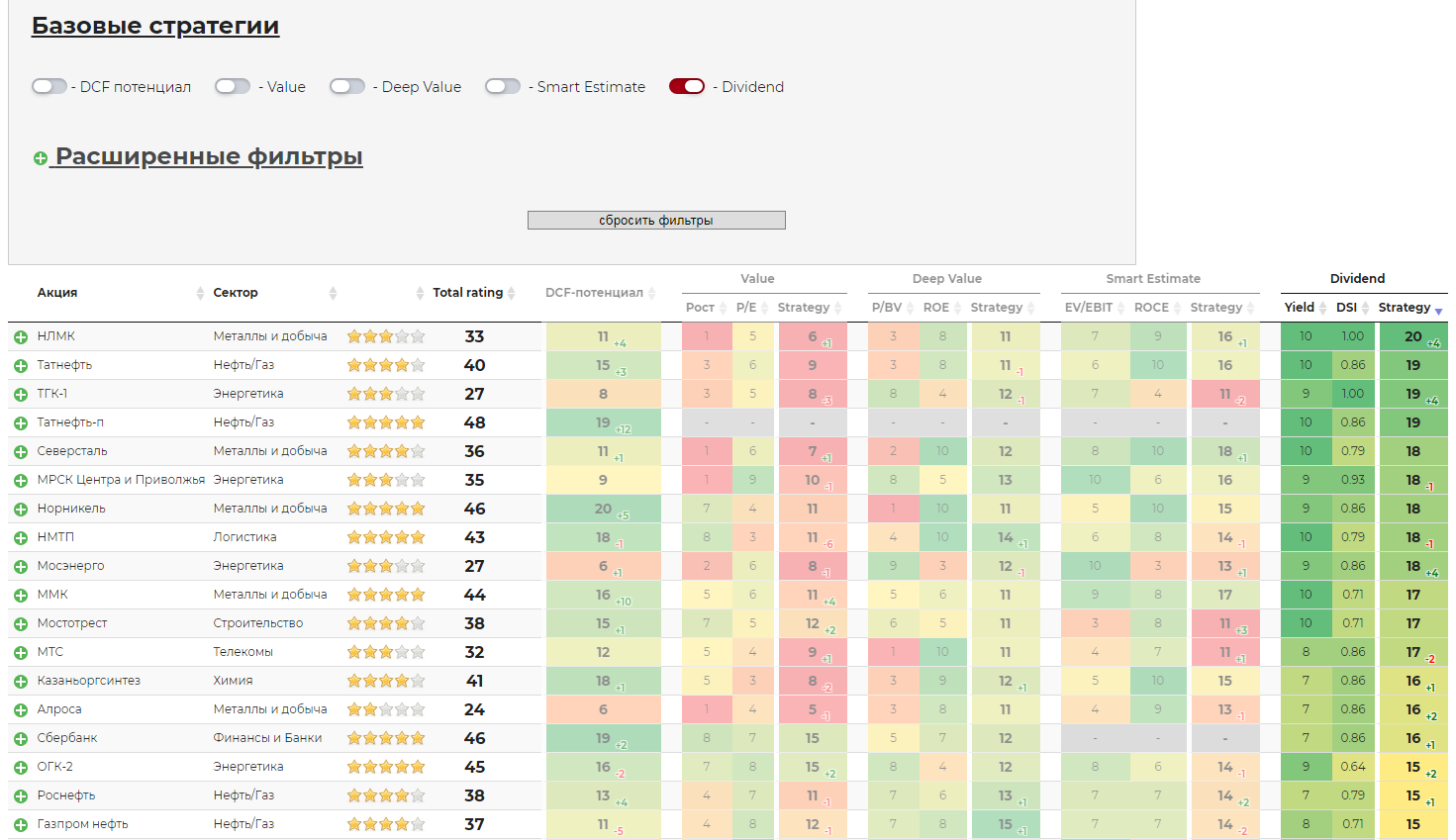

Top-30 акций с наибольшей ожидаемой дивидендной доходностью, к текущим ценам

👉 Сервис «Дивиденды»

#дивиденды

👉 Сервис «Дивиденды»

#дивиденды

{kind=link}

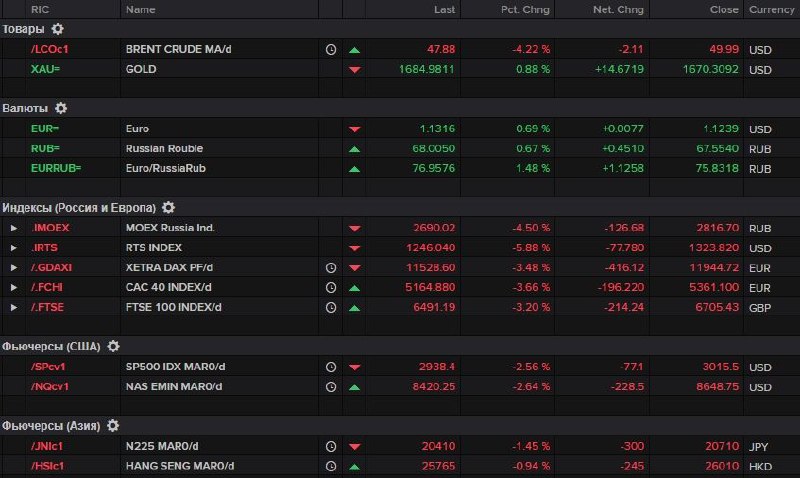

Сегодня растут почти все глобальные классы активов. Индекс МосБиржи, тем временем, закрылся падением на 0,69% (из-за нефтегазового и финансово сектора). Почти все компании малой капитализации выросли (см. "остальной рынок" здесь: https://www.dohod.ru/ik/analytics/stockmap/).

{kind=link}

Читайте нас в Instagram. Всё лучшее об инвестициях без таблиц, графиков и новостей. https://www.instagram.com/dohod_ru/

🔌 Интер РАО продолжает копить кэш

Интер РАО опубликовала позитивные финансовые результаты по итогам 2019 года:

Выручка: +7,2% до 1,03 трлн рублей

Операционная прибыль: +12,6% до 98,3 млрд рублей

Чистая прибыль: +14,3% до 81,93 млрд рублей

🔹 Денежные средства на балансе достигли 260 млрд рублей. Накоплений достаточно для покрытия всей инвестпрограммы в рамках ДПМ-2.

🔹 При значительном объеме кэша и отсутствии долга, менеджмент планирует направить на дивиденды по итогам 2019 года вновь лишь 25% от прибыли по МСФО. Потенциал роста коэффициента выплат до 50% от прибыли сохраняется.

🔹 Текущая недооценка и высокая рентабельность позволяют акциям остаться в стратегии Smart Estimate.

👉 Пост с графиками: https://www.dohod.ru/analytic/inter-rao-prodolzhaet-kopit-kesh/

#ИнтерРАО #акции #отчетность

Интер РАО опубликовала позитивные финансовые результаты по итогам 2019 года:

Выручка: +7,2% до 1,03 трлн рублей

Операционная прибыль: +12,6% до 98,3 млрд рублей

Чистая прибыль: +14,3% до 81,93 млрд рублей

🔹 Денежные средства на балансе достигли 260 млрд рублей. Накоплений достаточно для покрытия всей инвестпрограммы в рамках ДПМ-2.

🔹 При значительном объеме кэша и отсутствии долга, менеджмент планирует направить на дивиденды по итогам 2019 года вновь лишь 25% от прибыли по МСФО. Потенциал роста коэффициента выплат до 50% от прибыли сохраняется.

🔹 Текущая недооценка и высокая рентабельность позволяют акциям остаться в стратегии Smart Estimate.

👉 Пост с графиками: https://www.dohod.ru/analytic/inter-rao-prodolzhaet-kopit-kesh/

#ИнтерРАО #акции #отчетность

{kind=link}

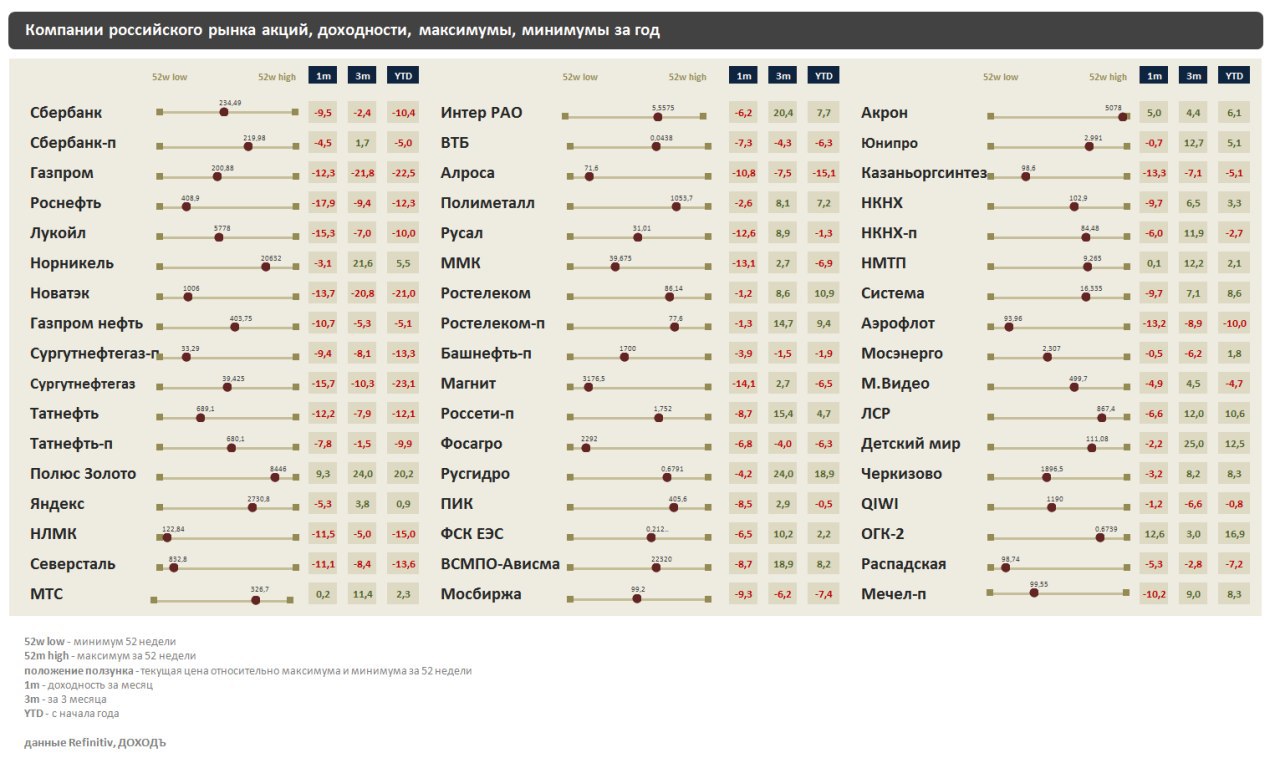

Динамика стоимости акций компаний российского рынка

С последней нашей публикации 27 февраля акции НЛМК снизились практически до минимума за последние 12 месяцев. Акрон близок к обновлению максимумов. Компании защитных отраслей показывают стабильность.

📉 Ближе всего к минимумам за год:

НЛМК

Северсталь

Алроса

Магнит

ФосАгро

Аэрофлот

Распадская

📈 Ближе всего к максимумам за год:

Акрон

Норникель

Полюс

С последней нашей публикации 27 февраля акции НЛМК снизились практически до минимума за последние 12 месяцев. Акрон близок к обновлению максимумов. Компании защитных отраслей показывают стабильность.

📉 Ближе всего к минимумам за год:

НЛМК

Северсталь

Алроса

Магнит

ФосАгро

Аэрофлот

Распадская

📈 Ближе всего к максимумам за год:

Акрон

Норникель

Полюс

{kind=link}

🛍Детский мир – рекордная прибыль, высокие дивиденды

Лидер на рынке детских товаров в России отчитался о позитивных финансовых результатах по итогам 2019 года.

Выручка: +16,1% до 128,8 млрд руб

Операционная прибыль: +14,8% до 12,8 млрд руб

Чистая прибыль: +10,6% до 7,3 млрд руб

🔹Выручка в сегменте розничной торговли выросла на 11,9% до 114,2 млрд рублей. Выручка интернет-магазина увеличилась на 65,2% до 14,5 млрд рублей.

🔹По итогам 4 квартала компания планирует направить на дивиденды около 4,1 млрд рублей или 5,55 рублей на акцию. Доходность в ближайшие 12 месяцев - около 9,5%.

❌Акции ритейлера не проходят в портфель по дивидендной стратегии из-за небольшой истории выплат.

✅Несмотря на дорогую оценку по мультипликаторам, рентабельности капитала достаточно для прохождения по стратегии Smart Estimate.

👉Пост с графиками: https://www.dohod.ru/analytic/detskij-mir-rekordnaya-pribyil,-vyisokie-dividendyi/

#детскиймир #акции #отчетность

Лидер на рынке детских товаров в России отчитался о позитивных финансовых результатах по итогам 2019 года.

Выручка: +16,1% до 128,8 млрд руб

Операционная прибыль: +14,8% до 12,8 млрд руб

Чистая прибыль: +10,6% до 7,3 млрд руб

🔹Выручка в сегменте розничной торговли выросла на 11,9% до 114,2 млрд рублей. Выручка интернет-магазина увеличилась на 65,2% до 14,5 млрд рублей.

🔹По итогам 4 квартала компания планирует направить на дивиденды около 4,1 млрд рублей или 5,55 рублей на акцию. Доходность в ближайшие 12 месяцев - около 9,5%.

❌Акции ритейлера не проходят в портфель по дивидендной стратегии из-за небольшой истории выплат.

✅Несмотря на дорогую оценку по мультипликаторам, рентабельности капитала достаточно для прохождения по стратегии Smart Estimate.

👉Пост с графиками: https://www.dohod.ru/analytic/detskij-mir-rekordnaya-pribyil,-vyisokie-dividendyi/

#детскиймир #акции #отчетность

{kind=link}

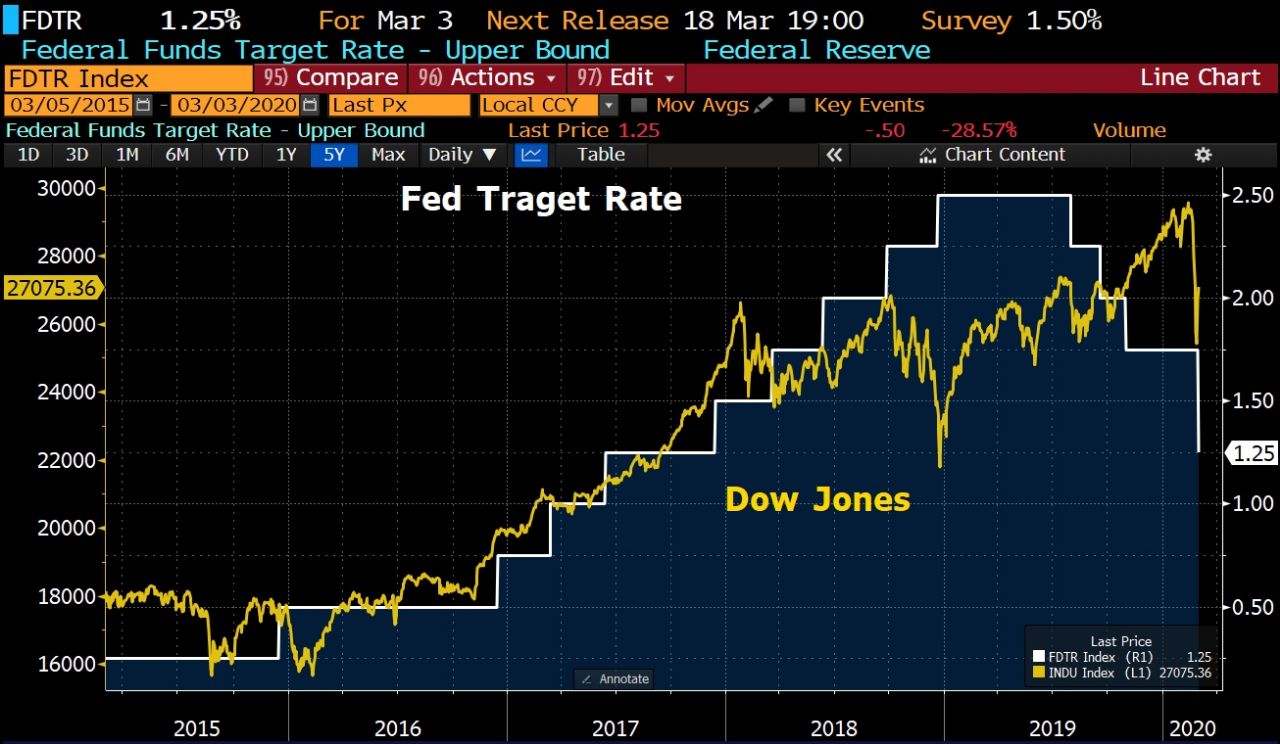

ФРС США экстренно понизила базовую процентную ставку сразу на 0,5% до диапазона 1-1.25%.

Пресс-релиз очень лаконичен (это полный перевод основного текста):

Основы экономики США остаются сильными. Однако коронавирус создает риски для экономической активности. В свете этих рисков и в поддержку достижения своих целей в области занятости и стабильности цен Комитет по открытому рынку решил сегодня снизить целевой диапазон ставки по федеральным фондам на 0,5% до 1-1.25%. Комитет внимательно следит за событиями и их последствиями для экономических перспектив и будет использовать свои инструменты и действовать в зависимости от обстоятельств для поддержки экономики.

Оригинал: https://www.federalreserve.gov/newsevents/pressreleases/monetary20200303a.htm

Индекс МосБиржи: +2.25%

S&P500: +0.60%

Nasdaq: +0.50%

Gold: +3.09% ($1639)

Brent: +2.06% ($52.97)

USDRUB: -0.9% (65.55)

EURRUB: -0.35% (73.33)

Пресс-релиз очень лаконичен (это полный перевод основного текста):

Основы экономики США остаются сильными. Однако коронавирус создает риски для экономической активности. В свете этих рисков и в поддержку достижения своих целей в области занятости и стабильности цен Комитет по открытому рынку решил сегодня снизить целевой диапазон ставки по федеральным фондам на 0,5% до 1-1.25%. Комитет внимательно следит за событиями и их последствиями для экономических перспектив и будет использовать свои инструменты и действовать в зависимости от обстоятельств для поддержки экономики.

Оригинал: https://www.federalreserve.gov/newsevents/pressreleases/monetary20200303a.htm

Индекс МосБиржи: +2.25%

S&P500: +0.60%

Nasdaq: +0.50%

Gold: +3.09% ($1639)

Brent: +2.06% ($52.97)

USDRUB: -0.9% (65.55)

EURRUB: -0.35% (73.33)

{kind=link}

{kind=link}

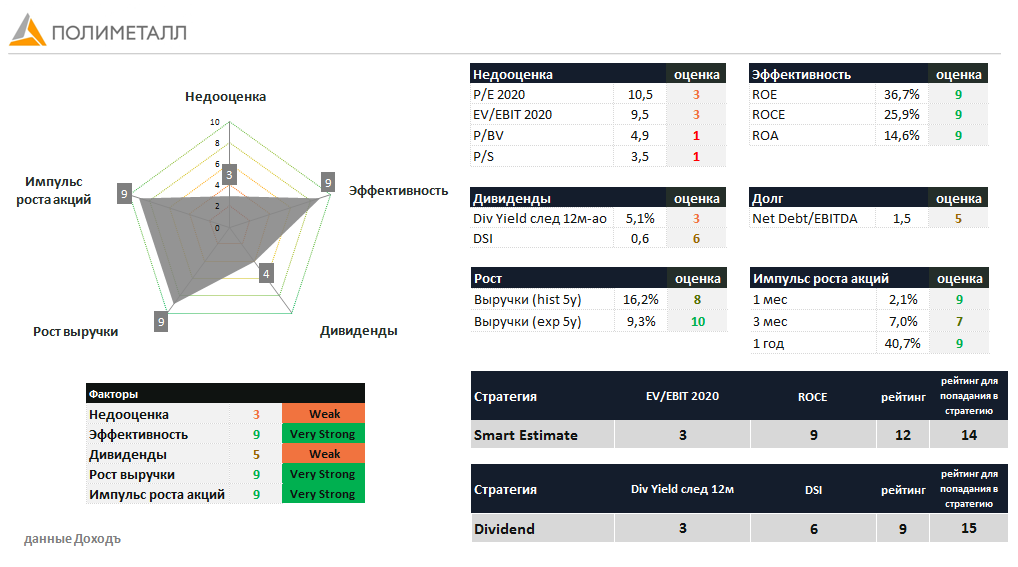

💰 Полиметалл - дивиденды и итоги 2019 года

🔹 Полиметалл рекомендовал дивиденды за 2 полугодие 2019 года в размере $0,42 на акцию. Дивидендная доходность к текущим ценам 2,6%.

Компания придерживается дивидендной политики и направляет на выплаты 50% скорректированной чистой прибыли при долговой нагрузке по коэффициенту «чистый долг/скорректированная EBITDA» не выше 2,5х (текущее значение 1,5х).

🔹 Итоги 2019 года

Рост объемов производства, увеличение цен на металлы и стабильно низкие затраты позволили Полиметаллу показать двузначные темпы роста показателей:

➖Выручка: +19% до $2,2 млн

➖Чистая прибыль: +36% до $483 млн

➖Скорректированная чистая прибыль: +31% до $586 млн

➖Свободный денежный поток: +54% до $260 млн

🔹 С учетом спецдивидендов и выплат по итогам 1 полугодия, на совокупные дивиденды за 2019 год будет направлено $385 млн или $0,82 на акцию (+71% к 2018г).

🔹 В 2020 году Полиметалл продолжит генерировать положительный свободный денежный поток и при распределении капитала будет отдавать приоритет выплате дивидендов.

✖️ Полиметалл не проходит в наши активные стратегии

👉 Пресс-релиз

👉 Полиметалл в сервисе Дивиденды

#Полиметалл #акции #отчетность

🔹 Полиметалл рекомендовал дивиденды за 2 полугодие 2019 года в размере $0,42 на акцию. Дивидендная доходность к текущим ценам 2,6%.

Компания придерживается дивидендной политики и направляет на выплаты 50% скорректированной чистой прибыли при долговой нагрузке по коэффициенту «чистый долг/скорректированная EBITDA» не выше 2,5х (текущее значение 1,5х).

🔹 Итоги 2019 года

Рост объемов производства, увеличение цен на металлы и стабильно низкие затраты позволили Полиметаллу показать двузначные темпы роста показателей:

➖Выручка: +19% до $2,2 млн

➖Чистая прибыль: +36% до $483 млн

➖Скорректированная чистая прибыль: +31% до $586 млн

➖Свободный денежный поток: +54% до $260 млн

🔹 С учетом спецдивидендов и выплат по итогам 1 полугодия, на совокупные дивиденды за 2019 год будет направлено $385 млн или $0,82 на акцию (+71% к 2018г).

🔹 В 2020 году Полиметалл продолжит генерировать положительный свободный денежный поток и при распределении капитала будет отдавать приоритет выплате дивидендов.

✖️ Полиметалл не проходит в наши активные стратегии

👉 Пресс-релиз

👉 Полиметалл в сервисе Дивиденды

#Полиметалл #акции #отчетность

{kind=link}

Обновление "Анализа акций"

Мы обновили данные в сервисе. Ниже основные и наиболее интересные изменения.

👍 - изменение вверх, 👎 - изменение вниз

SE (Smart Estimate) - портфель недооцененных компаний с высокой эффективностью.

Div (Dividend) - дивидендный портфель.

DCF - портфель акций с потенциалом роста лучше рынка.

🔌 ТГК-1, ОГК-2, Мосэнерго: Div 👍 - рост коэффициента выплат до 50%. (пост)

🔌 Энел: Div 👍 - дивдоходность лучше рынка. Компания на 2019-2021гг зафиксировала дивиденд на уровне 0,08 рублей на акцию. (пост)

🛢 Транснефть-п, Татнефть-п: DCF 👍 - высокий индекс стабильности дивидендов, дивдоходность лучше рынка.

🛍 Лента: SE 👎 DCF 👎- падение операционной прибыли из-за убытка от обесценения активов, отсутствие дивидендов. (пост)

⛏ Полюс: SE 👎- дорогая оценка из-за роста стоимости акций. (пост)

✈️ Аэрофлот: Div 👎 - прибыль в 2019г оказалась ниже ожиданий, что привело к снижению дивдоходности.

🛢 Башнефть (ао, ап): Div 👎 - прибыль в 2019г оказалась ниже ожиданий, что привело к снижению дивдоходности.

🔌 МОЭСК: DCF 👎 - низкая эффективность, высокая долговая нагрузка, средняя дивидендная доходность.

🏛 TCS Group - влияние налогового разбирательства в отношении основного акционера не учтено в оценках.

👉 Сервис "Анализ акций"

Мы обновили данные в сервисе. Ниже основные и наиболее интересные изменения.

👍 - изменение вверх, 👎 - изменение вниз

SE (Smart Estimate) - портфель недооцененных компаний с высокой эффективностью.

Div (Dividend) - дивидендный портфель.

DCF - портфель акций с потенциалом роста лучше рынка.

🔌 ТГК-1, ОГК-2, Мосэнерго: Div 👍 - рост коэффициента выплат до 50%. (пост)

🔌 Энел: Div 👍 - дивдоходность лучше рынка. Компания на 2019-2021гг зафиксировала дивиденд на уровне 0,08 рублей на акцию. (пост)

🛢 Транснефть-п, Татнефть-п: DCF 👍 - высокий индекс стабильности дивидендов, дивдоходность лучше рынка.

🛍 Лента: SE 👎 DCF 👎- падение операционной прибыли из-за убытка от обесценения активов, отсутствие дивидендов. (пост)

⛏ Полюс: SE 👎- дорогая оценка из-за роста стоимости акций. (пост)

✈️ Аэрофлот: Div 👎 - прибыль в 2019г оказалась ниже ожиданий, что привело к снижению дивдоходности.

🛢 Башнефть (ао, ап): Div 👎 - прибыль в 2019г оказалась ниже ожиданий, что привело к снижению дивдоходности.

🔌 МОЭСК: DCF 👎 - низкая эффективность, высокая долговая нагрузка, средняя дивидендная доходность.

🏛 TCS Group - влияние налогового разбирательства в отношении основного акционера не учтено в оценках.

👉 Сервис "Анализ акций"

{kind=link}

Мониторинговый комитет ОПЕК+ сегодня обсуждает вопрос о сокращении добычи нефти на фоне распространения коронавируса

▪️ Ожидается, что во 2 квартале будет принята мера по дополнительному сокращению добычи странами картеля.

▪️ На вчерашнем заседании технический комитет ОПЕК рекомендовал сократить нефтедобычу еще на 0,6-1,0 млн б/с на период 2 квартала. Сейчас страны ОПЕК+ уже сокращают производство нефти на 1,7 млн б/c к уровню октября 2018 года.

▪️ Завтра состоится заседание стран ОПЕК, 6 марта - ОПЕК+, где министрами стран будет обсуждаться итоговая рекомендация комитета. Как показывает практика, рекомендации комитета еще ни разу не отклонялись.

👉 Подробнее тут

▪️ Ожидается, что во 2 квартале будет принята мера по дополнительному сокращению добычи странами картеля.

▪️ На вчерашнем заседании технический комитет ОПЕК рекомендовал сократить нефтедобычу еще на 0,6-1,0 млн б/с на период 2 квартала. Сейчас страны ОПЕК+ уже сокращают производство нефти на 1,7 млн б/c к уровню октября 2018 года.

▪️ Завтра состоится заседание стран ОПЕК, 6 марта - ОПЕК+, где министрами стран будет обсуждаться итоговая рекомендация комитета. Как показывает практика, рекомендации комитета еще ни разу не отклонялись.

👉 Подробнее тут

{kind=link}

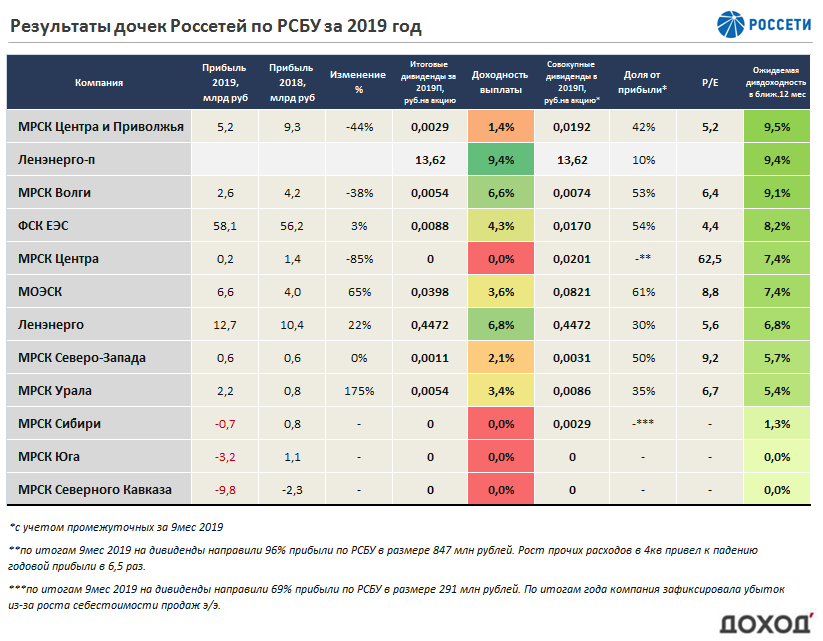

🔌 Результаты дочек Россетей по итогам 2019 года по РСБУ

Финансовые результаты компаний в 2019 году оказались слабыми, большинству не удалось нарастить прибыль по итогам года.

🔸 Лидерами по дивидендной доходности являются МРСК Центра и Приволжья, Ленэнерго-п и МРСК Волги.

Финансовый результат МРСК Центра и Приволжья в 2019 году оказался под влиянием роста прочих расходов. Компания зарезервировала средства на «судебные решения с энергосбытовыми компаниями».

🔸 Одним из наиболее проблемных по-прежнему остается МРСК Северного Кавказа. Компания ни разу за последние 6 лет не получала прибыли и не выплачивала дивиденды.

🔸 МРСК Юга и МРСК Сибири, вероятно, откажутся от дивидендов по итогам года. Компании зафиксировали убыток по РСБУ.

👉 сервис Дивиденды

#Россети #МРСК #дивиденды

Финансовые результаты компаний в 2019 году оказались слабыми, большинству не удалось нарастить прибыль по итогам года.

🔸 Лидерами по дивидендной доходности являются МРСК Центра и Приволжья, Ленэнерго-п и МРСК Волги.

Финансовый результат МРСК Центра и Приволжья в 2019 году оказался под влиянием роста прочих расходов. Компания зарезервировала средства на «судебные решения с энергосбытовыми компаниями».

🔸 Одним из наиболее проблемных по-прежнему остается МРСК Северного Кавказа. Компания ни разу за последние 6 лет не получала прибыли и не выплачивала дивиденды.

🔸 МРСК Юга и МРСК Сибири, вероятно, откажутся от дивидендов по итогам года. Компании зафиксировали убыток по РСБУ.

👉 сервис Дивиденды

#Россети #МРСК #дивиденды

{kind=link}

🔌 РусГидро: сохраняет дивиденды, несмотря на падение показателей

Российская энергетическая компания РусГидро опубликовала отрицательные финансовые результаты по итогам 2019 года:

➖Выручка: +1,6% до 406,6 млрд рублей

➖Операционная прибыль: -82% до 11,2 млрд рублей

➖Чистая прибыль: -83,6% до 5,1 млрд рублей из-за «бумажных» списаний после ввода планово убыточных новых энергоблоков на Дальнем Востоке

➖Скорректированная чистая прибыль: -27,1% до 51,5 млрд рублей

🔹 На фоне роста инвестиций и падения прибыли в 2019 году свободный денежный поток РусГидро упал ниже нуля. В 2020 году показатель, вероятно, останется отрицательным на фоне роста инвестиций до 110 млрд рублей.

🔹 Снижение EBITDA и сокращение денежных средств на балансе привели к увеличению долговой нагрузки по коэффициенту "чистый долг/EBITDA" до 1,6х на конец года. В 2020 году показатель останется на высоком уровне.

🔹 Несмотря на снижение прибыли, компания, согласно дивполитике, поддерживает дивиденды на среднем уровне за последние 3 года. Ожидаемая дивидендная доходность в ближайшие 12мес 5,3% (~0,0366 рублей на акцию).

✖️ Акции не проходят в наши активные стратегии.

👉 РусГидро в сервисе Дивиденды

👉 РусГидро в сервисе Анализ акций

#Русгидро #акции #отчетность

Российская энергетическая компания РусГидро опубликовала отрицательные финансовые результаты по итогам 2019 года:

➖Выручка: +1,6% до 406,6 млрд рублей

➖Операционная прибыль: -82% до 11,2 млрд рублей

➖Чистая прибыль: -83,6% до 5,1 млрд рублей из-за «бумажных» списаний после ввода планово убыточных новых энергоблоков на Дальнем Востоке

➖Скорректированная чистая прибыль: -27,1% до 51,5 млрд рублей

🔹 На фоне роста инвестиций и падения прибыли в 2019 году свободный денежный поток РусГидро упал ниже нуля. В 2020 году показатель, вероятно, останется отрицательным на фоне роста инвестиций до 110 млрд рублей.

🔹 Снижение EBITDA и сокращение денежных средств на балансе привели к увеличению долговой нагрузки по коэффициенту "чистый долг/EBITDA" до 1,6х на конец года. В 2020 году показатель останется на высоком уровне.

🔹 Несмотря на снижение прибыли, компания, согласно дивполитике, поддерживает дивиденды на среднем уровне за последние 3 года. Ожидаемая дивидендная доходность в ближайшие 12мес 5,3% (~0,0366 рублей на акцию).

✖️ Акции не проходят в наши активные стратегии.

👉 РусГидро в сервисе Дивиденды

👉 РусГидро в сервисе Анализ акций

#Русгидро #акции #отчетность

{kind=link}

Новые выпуски облигаций

📋Рейтинг А

⛏Металлоинвест, RU000A101EF3

Срок – 3 года, доходность 6,87%

📱МТС, RU000A101FH6

Срок – 6,9 лет, доходность 6,78%

📺Ростелеком, RU000A101FG8

Срок – 6,9 лет, доходность 6,72%

📋Рейтинг BB

🚗ГТЛК, RU000A101GD3

Срок – 8 лет, доходность 7,18%

🧪Уралкалий, RU000A101GZ6

Срок – 5 лет, доходность 6,97%

🏦Банк Зенит, RU000A101GG6

Срок – 3 года, доходность 6,86%

🚚Камаз, RU000A101FR5

Срок – 0,8 лет, доходность 6,49%

📋Рейтинг B

🏗ГК Самолет, RU000A101H43

Срок – 3 года, доходность 11,09%

🚘Рольф, RU000A101GB7

Срок – 2 года, доходность 9,31%

📋Рейтинг C

💰Ломбард-Мастер, RU000A101FT1

Срок – 2 года, доходность 12,37%

🚫Без рейтинга

⚙️НПП Моторные технологии, RU000A101HA7

Срок – 3 года, доходность 13,09%

👉 Сервис "Анализ облигаций"

#облигации

📋Рейтинг А

⛏Металлоинвест, RU000A101EF3

Срок – 3 года, доходность 6,87%

📱МТС, RU000A101FH6

Срок – 6,9 лет, доходность 6,78%

📺Ростелеком, RU000A101FG8

Срок – 6,9 лет, доходность 6,72%

📋Рейтинг BB

🚗ГТЛК, RU000A101GD3

Срок – 8 лет, доходность 7,18%

🧪Уралкалий, RU000A101GZ6

Срок – 5 лет, доходность 6,97%

🏦Банк Зенит, RU000A101GG6

Срок – 3 года, доходность 6,86%

🚚Камаз, RU000A101FR5

Срок – 0,8 лет, доходность 6,49%

📋Рейтинг B

🏗ГК Самолет, RU000A101H43

Срок – 3 года, доходность 11,09%

🚘Рольф, RU000A101GB7

Срок – 2 года, доходность 9,31%

📋Рейтинг C

💰Ломбард-Мастер, RU000A101FT1

Срок – 2 года, доходность 12,37%

🚫Без рейтинга

⚙️НПП Моторные технологии, RU000A101HA7

Срок – 3 года, доходность 13,09%

👉 Сервис "Анализ облигаций"

#облигации

{kind=link}

🌎 Центральные банки по всему миру снижают процентные ставки в целях стимулирования экономики.

🇨🇳 Китай также готов снизить ставку, однако ограничен в этой мере воздействия из-за высокого уровня задолженности (совокупный долг ~300% ВВП). Размер долга страны сопоставим с США и Великобританией, и значительно превышает уровень большинства развивающихся стран.

Тем не менее, регулятор активно применяет кредитные меры стимулирования в отношении малого и среднего бизнеса: снижаются процентные ставки по кредитам, продлеваются сроки погашения, разрешается отсрочка платежей.

🇨🇳 Китай также готов снизить ставку, однако ограничен в этой мере воздействия из-за высокого уровня задолженности (совокупный долг ~300% ВВП). Размер долга страны сопоставим с США и Великобританией, и значительно превышает уровень большинства развивающихся стран.

Тем не менее, регулятор активно применяет кредитные меры стимулирования в отношении малого и среднего бизнеса: снижаются процентные ставки по кредитам, продлеваются сроки погашения, разрешается отсрочка платежей.

{kind=link}

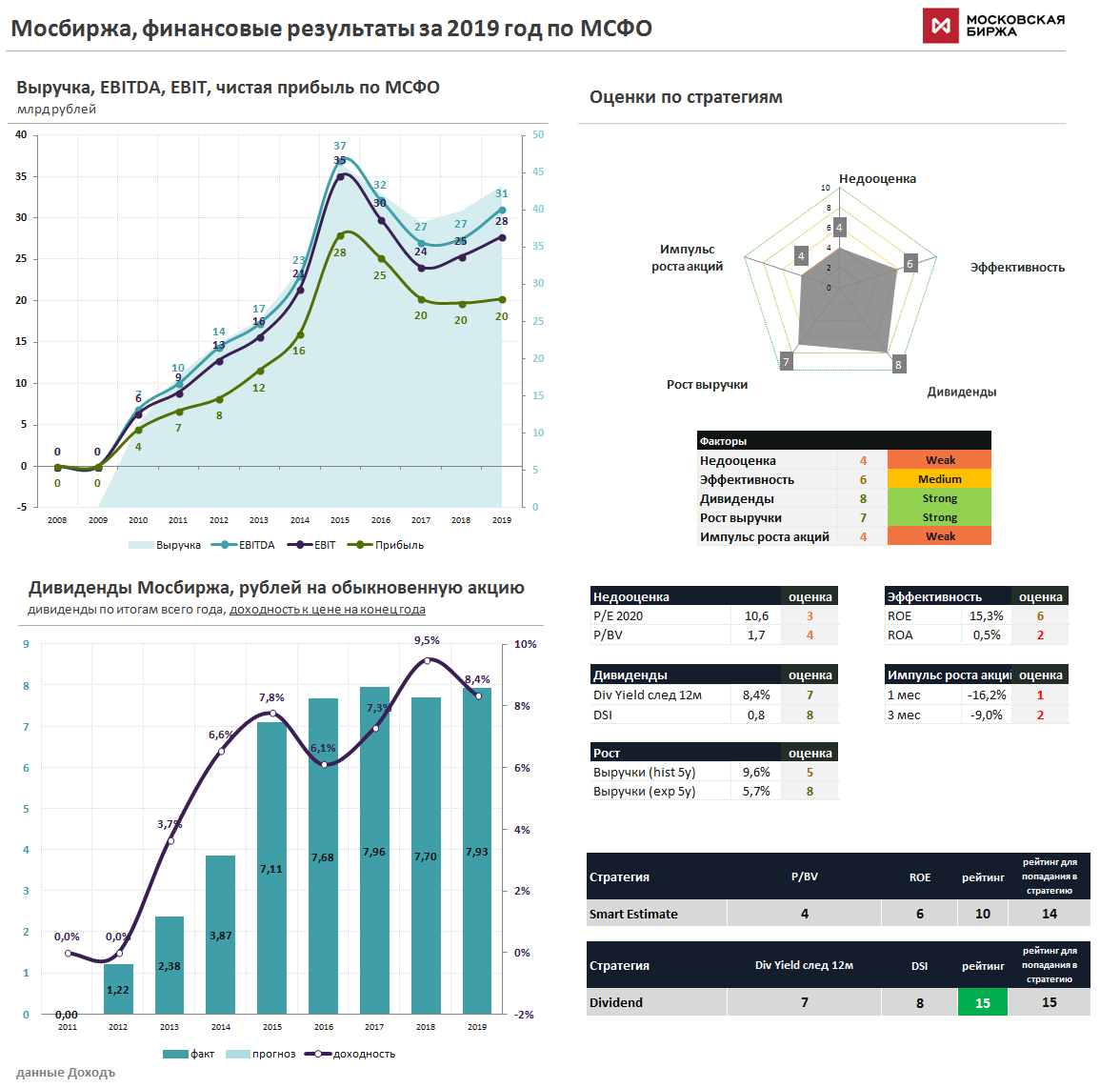

🏛 Мосбиржа остается в дивидендной стратегии

Московская биржа опубликовала умеренно-позитивные финансовые результаты по итогам 2019 года:

➖Операционные доходы: +8,3% до 43,2 млрд рублей.

➖Операционная прибыль: +9,2% до 27,8 млрд рублей.

➖Чистая прибыль: +2,4% до 20,2 млрд рублей.

🔹 Биржа продолжает демонстрировать двузначные темпы роста комиссионных доходов, +10,7% г/г. Наибольший вклад внесли комиссии срочного рынка (+23%).

🔹 По итогам 2019 года менеджмент рекомендовал дивиденды в размере 7,93 рублей на акцию. Дивидендная доходность к текущим ценам 8,4%. Дата закрытия реестра: 15 мая 2020 года.

🔹 Модель бизнеса компании позволяет большую часть прибыли выплачивать в качестве дивидендов. Биржа третий год подряд направляет на выплаты около 89% чистой прибыли по МСФО.

✅ Акции остаются в дивидендной стратегии

👉 Мосбиржа в сервисе Дивиденды

👉 Мосбиржа в сервисе Анализ акций

#мосбиржа #акции #отчетность #дивиденды

Московская биржа опубликовала умеренно-позитивные финансовые результаты по итогам 2019 года:

➖Операционные доходы: +8,3% до 43,2 млрд рублей.

➖Операционная прибыль: +9,2% до 27,8 млрд рублей.

➖Чистая прибыль: +2,4% до 20,2 млрд рублей.

🔹 Биржа продолжает демонстрировать двузначные темпы роста комиссионных доходов, +10,7% г/г. Наибольший вклад внесли комиссии срочного рынка (+23%).

🔹 По итогам 2019 года менеджмент рекомендовал дивиденды в размере 7,93 рублей на акцию. Дивидендная доходность к текущим ценам 8,4%. Дата закрытия реестра: 15 мая 2020 года.

🔹 Модель бизнеса компании позволяет большую часть прибыли выплачивать в качестве дивидендов. Биржа третий год подряд направляет на выплаты около 89% чистой прибыли по МСФО.

✅ Акции остаются в дивидендной стратегии

👉 Мосбиржа в сервисе Дивиденды

👉 Мосбиржа в сервисе Анализ акций

#мосбиржа #акции #отчетность #дивиденды

{kind=link}

{kind=link}