Юнипро: новая дивидендная политика предполагает рост выплат на 40%

Российская энергетическая компания Юнипро отчиталась о росте выручки по итогам 2018 года на 1,5% до 77 млрд. рублей. Чистая прибыль компании сократилась в 2 раза до 16,6 млрд. рублей против 33,6 млрд. рублей в 2017 году, когда было получено страховое возмещение после аварии на Березовской ГРЭС в размере 20,4 млрд. рублей. Без учета возмещения прибыль компании упала всего на 2%.

Компания планирует дополнительные инвестиции на 15 млрд. рублей для ввода в эксплуатацию 3 блока БГРЭС в 2019 году из-за повышенных требований по огнеустойчивости, что является негативным фактором. Запуск энергоблока снова перенесен и планируется на 4 квартал 2019 года. Ожидается, что после ввода в эксплуатацию, он будет генерировать дополнительные 11-13 млрд. рублей для компании благодаря платежам по договорам по предоставлению мощности (ДПМ). С учетом ожидаемого снижения инвестиций, это позволит Юнипро значительно увеличить свободный денежный поток и нарастить дивиденды.

💵Дивиденды

В 2019 году акционеры, как и ожидалось, получат 14 млрд. рублей в виде дивидендов, доходность которых в ближайшие 12 месяцев составляет около 8,2%. Затем компания планирует увеличить выплаты акционерам на 42% до 20 млрд. рублей в связи с платежами от запуска 3 блока БГРЭС. Компания не входит в дивидендную стратегию, так как мы ориентируемся на показатель выплат в ближайший год. Кроме того, Юнипро имеет относительно низкий коэффициент стабильности выплат, так как с 2014 года дивиденды на акцию постепенно снижались.

📊Оценка

Компания имеет нулевой долг и одну из лучших рентабельностей инвестированного капитала в отрасли. Тем не менее, высокие мультипликаторы (P/E=10,2; EV/EBIT (exp) =6,7) не позволяют Юнипро попасть в портфель по стратегии Smart Estimate.

#Юнипро #отчетность

Российская энергетическая компания Юнипро отчиталась о росте выручки по итогам 2018 года на 1,5% до 77 млрд. рублей. Чистая прибыль компании сократилась в 2 раза до 16,6 млрд. рублей против 33,6 млрд. рублей в 2017 году, когда было получено страховое возмещение после аварии на Березовской ГРЭС в размере 20,4 млрд. рублей. Без учета возмещения прибыль компании упала всего на 2%.

Компания планирует дополнительные инвестиции на 15 млрд. рублей для ввода в эксплуатацию 3 блока БГРЭС в 2019 году из-за повышенных требований по огнеустойчивости, что является негативным фактором. Запуск энергоблока снова перенесен и планируется на 4 квартал 2019 года. Ожидается, что после ввода в эксплуатацию, он будет генерировать дополнительные 11-13 млрд. рублей для компании благодаря платежам по договорам по предоставлению мощности (ДПМ). С учетом ожидаемого снижения инвестиций, это позволит Юнипро значительно увеличить свободный денежный поток и нарастить дивиденды.

💵Дивиденды

В 2019 году акционеры, как и ожидалось, получат 14 млрд. рублей в виде дивидендов, доходность которых в ближайшие 12 месяцев составляет около 8,2%. Затем компания планирует увеличить выплаты акционерам на 42% до 20 млрд. рублей в связи с платежами от запуска 3 блока БГРЭС. Компания не входит в дивидендную стратегию, так как мы ориентируемся на показатель выплат в ближайший год. Кроме того, Юнипро имеет относительно низкий коэффициент стабильности выплат, так как с 2014 года дивиденды на акцию постепенно снижались.

📊Оценка

Компания имеет нулевой долг и одну из лучших рентабельностей инвестированного капитала в отрасли. Тем не менее, высокие мультипликаторы (P/E=10,2; EV/EBIT (exp) =6,7) не позволяют Юнипро попасть в портфель по стратегии Smart Estimate.

#Юнипро #отчетность

{kind=link}

📉Риски кризиса на развивающихся рынках возрастают:

- Госдолг развивающихся стран в среднем составляет 50% ВВП, это максимум с 1980 года.

- 80% стран увеличили коэффициент долговой нагрузки за последние 5 лет.

- количество стран, долг которых МВФ характеризует как "неустойчивый" и "высокорискованный" за 5 лет увеличилось с 15 до 32.

- основной кредитор малоразвитых стран - Китай. На него приходится 44% выданных займов

Paul Callan, Bassem Bendary and Yohann Sequeira (Financial Times)

- Госдолг развивающихся стран в среднем составляет 50% ВВП, это максимум с 1980 года.

- 80% стран увеличили коэффициент долговой нагрузки за последние 5 лет.

- количество стран, долг которых МВФ характеризует как "неустойчивый" и "высокорискованный" за 5 лет увеличилось с 15 до 32.

- основной кредитор малоразвитых стран - Китай. На него приходится 44% выданных займов

Paul Callan, Bassem Bendary and Yohann Sequeira (Financial Times)

{kind=link}

Норникель сегодня лидер падения среди компаний индекса Мосбиржи (-3,4%) после новости о том, что Crispian Абрамовича продала 1.7% из своего пакета в 6,7% акций компании в ходе процедуры ускоренного сбора заявок по цене в 13,45 тыс. руб (дисконт около 6% к текущим котировкам).

Рынок реагирует негативно на:

1. Продажу ниже рыночной цены

2. Возможное ухудшение корпоративного конфликта между Русалом (имеет 27,8% Норникеля) и Потаниным (по его словам имеет уже34% Норникеля).

Абрамович давно хотел монетизировать свою долю Норникеля, поэтому его готовность продать крупный пакет с дисконтом выглядит логичной. Влияние сделки на спор между Потаниным и Русалом точно определить сложно. Сегодняшнее падение акций, скорее всего, окажется временным.

Рынок реагирует негативно на:

1. Продажу ниже рыночной цены

2. Возможное ухудшение корпоративного конфликта между Русалом (имеет 27,8% Норникеля) и Потаниным (по его словам имеет уже34% Норникеля).

Абрамович давно хотел монетизировать свою долю Норникеля, поэтому его готовность продать крупный пакет с дисконтом выглядит логичной. Влияние сделки на спор между Потаниным и Русалом точно определить сложно. Сегодняшнее падение акций, скорее всего, окажется временным.

{kind=link}

Спрос иностранных инвесторов на российские ОФЗ растет

В среду Минфин установил рекорд в размещении облигаций, заняв более 91 млрд руб. Более половины спроса пришлось на иностранцев. Позитивный сигнал для долгового рынка, означающий, что страх перед санкциями на госдолг отошел на второй план. Доходности среднесрочных и долгосрочных ОФЗ продолжают постепенно снижаться.

В среду Минфин установил рекорд в размещении облигаций, заняв более 91 млрд руб. Более половины спроса пришлось на иностранцев. Позитивный сигнал для долгового рынка, означающий, что страх перед санкциями на госдолг отошел на второй план. Доходности среднесрочных и долгосрочных ОФЗ продолжают постепенно снижаться.

{kind=link}

Акции Черкизово сегодня на пике прибавляли 50% после чего скорректировались.

Ранее в СМИ появилась информация, что компания может купить одного из конкурентов на рынке производства индейки Евродон, 74% которого принадлежит ВЭБу.

Выручка Евродона по итогам 2017 года оценивалась в 5,7 млрд рублей, однако показатель был занижен на 30-40% из-за вспышки птичьего гриппа, приведшего к уничтожению поголовья индейки. Восстановление поголовья и рост цен могли бы привести к увеличению потенциальной выручки компании в 2019 году до 10-12 млрд. рублей. Для Черкизово это означало бы рост выручки в результате сделки на 8-10%.

Евродон имеет огромный долг перед ВЭБом, который в разных источниках оценивается в 28-37 млрд. рублей. Выгодность покупки будет зависеть от того, на каких условиях долг будет реструктурирован. Если его учитывать полностью, то бизнес Евродона имеет отрицательную стоимость.

#Черкизово

Ранее в СМИ появилась информация, что компания может купить одного из конкурентов на рынке производства индейки Евродон, 74% которого принадлежит ВЭБу.

Выручка Евродона по итогам 2017 года оценивалась в 5,7 млрд рублей, однако показатель был занижен на 30-40% из-за вспышки птичьего гриппа, приведшего к уничтожению поголовья индейки. Восстановление поголовья и рост цен могли бы привести к увеличению потенциальной выручки компании в 2019 году до 10-12 млрд. рублей. Для Черкизово это означало бы рост выручки в результате сделки на 8-10%.

Евродон имеет огромный долг перед ВЭБом, который в разных источниках оценивается в 28-37 млрд. рублей. Выгодность покупки будет зависеть от того, на каких условиях долг будет реструктурирован. Если его учитывать полностью, то бизнес Евродона имеет отрицательную стоимость.

#Черкизово

{kind=link}

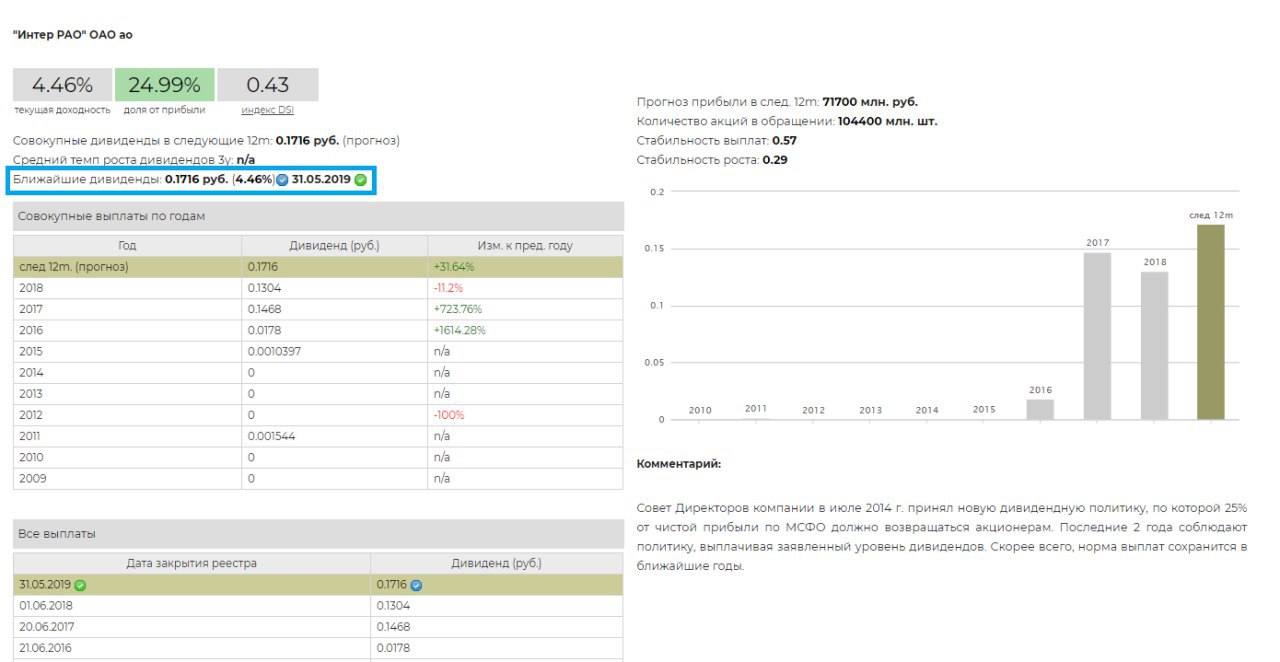

Интер РАО рекомендовала дивиденды в 25% от прибыли по итогам 2018 года. 0,17 руб. на акцию, закрытие реестра 31 мая 2019г. Доходность выплат - 4,46%.

Интер Рао. Дивиденды

Интер Рао. Дивиденды

{kind=link}

Алроса: умеренный рост ключевых показателей, несмотря на падение продаж алмазов

Алроса, крупнейший в мире производитель алмазов, отчиталась о росте выручки на 9% до 293,9 млрд. руб. по итогам 2018 года. Снижение объемов продаж в каратах на 8% было компенсировано роcтом цен на алмазы в долларах и ослаблением курса рубля. Издержки Алросы снизились на 3%, что позволило увеличить операционную прибыль на 28% в годовом выражении. Ее рентабельность достигла 43% по сравнению с уровнем в 37% годом ранее. Чистая прибыль Группы выросла на 15% до 90,4 млрд руб.

💵 Дивиденды

Свободный денежный поток Алросы вырос на 26% до 92,3 млрд рублей. При текущем коэффициенте чистый долг/EBITDA на уровне 0,4, дивидендная политика компании предполагает выплаты акционерам от 70% до 100% свободного денежного потока в качестве дивидендов. Мы полагаем, что компания выберет нижний уровень в 70%, так как Алросе понадобятся деньги на ремонт рудника «Мир» в размере 100-160 млрд руб, который начнется в 2020 году. Финальный дивиденд по итогам 2018 года в таком случае составит 3,04 руб на акцию, доходность - 3,2%. Дивидендная доходность в ближайшие 12 месяцев – 8,5%.

Несмотря на не самую высокую дивдоходность для российского рынка, акции Алросы входят в портфель по дивидендной стратегии из-за высокой стабильности выплат.

📊 Мультипликаторы

С учетом долга Алроса стоит примерно на среднерыночном уровне (мультипликатор EV/EBIT=5,8). Однако рентабельности инвестированного капитала достаточно, чтобы акциям компании попасть в портфель по стратегии Smart Estimate.

#Алроса #отчетность

Алроса, крупнейший в мире производитель алмазов, отчиталась о росте выручки на 9% до 293,9 млрд. руб. по итогам 2018 года. Снижение объемов продаж в каратах на 8% было компенсировано роcтом цен на алмазы в долларах и ослаблением курса рубля. Издержки Алросы снизились на 3%, что позволило увеличить операционную прибыль на 28% в годовом выражении. Ее рентабельность достигла 43% по сравнению с уровнем в 37% годом ранее. Чистая прибыль Группы выросла на 15% до 90,4 млрд руб.

💵 Дивиденды

Свободный денежный поток Алросы вырос на 26% до 92,3 млрд рублей. При текущем коэффициенте чистый долг/EBITDA на уровне 0,4, дивидендная политика компании предполагает выплаты акционерам от 70% до 100% свободного денежного потока в качестве дивидендов. Мы полагаем, что компания выберет нижний уровень в 70%, так как Алросе понадобятся деньги на ремонт рудника «Мир» в размере 100-160 млрд руб, который начнется в 2020 году. Финальный дивиденд по итогам 2018 года в таком случае составит 3,04 руб на акцию, доходность - 3,2%. Дивидендная доходность в ближайшие 12 месяцев – 8,5%.

Несмотря на не самую высокую дивдоходность для российского рынка, акции Алросы входят в портфель по дивидендной стратегии из-за высокой стабильности выплат.

📊 Мультипликаторы

С учетом долга Алроса стоит примерно на среднерыночном уровне (мультипликатор EV/EBIT=5,8). Однако рентабельности инвестированного капитала достаточно, чтобы акциям компании попасть в портфель по стратегии Smart Estimate.

#Алроса #отчетность

{kind=link}