Хорошая статья в The Guardian о том, как немецкий ритейлер Aldi завоевывает рынок в Великобритании. Некоторые тезисы:

- Aldi зашел на рынок в 1990 году сетью дискаунтеров и в первое десятилетие ничем примечательным не выделялся, даже в 2009 году доля в Великобритании составляла всего 2%.

- Последние годы доля ритейлера выросла до 7,5%, продолжая увеличиваться. Если крупные сети закрывают магазины, то Aldi открывает в среднем один магазин в неделю. Для Великобритании это хороший показатель.

- Aldi платит работникам магазинов больше конкурентов: £9.10 в час. Это помогает избежать высокой текучки кадров.

- Исследования показывали, что покупатель предпочитает продуктовый магазин в соответствии с тем, к какому социальному классу он себя относит. Aldi удалось переломить этот стереотип, сделав экономию модной.

- Магазины в среднем имеют 2 000 уникальных наименований продукции. Это очень мало по сравнению со средним значением в 25 000 для больших супермаркетов. Но большинство продуктов сделаны специально для ритейлера. Например, вместо батончиков Mars и Snickers там можно найти аналоги Titan и Racer.

- Aldi «дисраптит» бизнес конкурентов, но в отличие от Amazon и Uber, делает это не высокотехнологичным путем. У ритейлера нет ни карт лояльности, ни возможности анализировать данные о покупателях, ни онлайн-доставки. Главное, чего удалось добиться компании: даже у состоятельных людей нет чувства стыда в том, чтобы закупаться в дискаунтере.

- Компания добивается чувства комфорта у покупателя. «Когда он получает чек, у него не должно быть ощущения, что было потрачено больше, чем планировалось».

The Aldi effect: how one discount supermarket transformed the way

- Aldi зашел на рынок в 1990 году сетью дискаунтеров и в первое десятилетие ничем примечательным не выделялся, даже в 2009 году доля в Великобритании составляла всего 2%.

- Последние годы доля ритейлера выросла до 7,5%, продолжая увеличиваться. Если крупные сети закрывают магазины, то Aldi открывает в среднем один магазин в неделю. Для Великобритании это хороший показатель.

- Aldi платит работникам магазинов больше конкурентов: £9.10 в час. Это помогает избежать высокой текучки кадров.

- Исследования показывали, что покупатель предпочитает продуктовый магазин в соответствии с тем, к какому социальному классу он себя относит. Aldi удалось переломить этот стереотип, сделав экономию модной.

- Магазины в среднем имеют 2 000 уникальных наименований продукции. Это очень мало по сравнению со средним значением в 25 000 для больших супермаркетов. Но большинство продуктов сделаны специально для ритейлера. Например, вместо батончиков Mars и Snickers там можно найти аналоги Titan и Racer.

- Aldi «дисраптит» бизнес конкурентов, но в отличие от Amazon и Uber, делает это не высокотехнологичным путем. У ритейлера нет ни карт лояльности, ни возможности анализировать данные о покупателях, ни онлайн-доставки. Главное, чего удалось добиться компании: даже у состоятельных людей нет чувства стыда в том, чтобы закупаться в дискаунтере.

- Компания добивается чувства комфорта у покупателя. «Когда он получает чек, у него не должно быть ощущения, что было потрачено больше, чем планировалось».

The Aldi effect: how one discount supermarket transformed the way

{kind=link}

Аэрофлот: рост цен на топливо сократил прибыль в 2018 году в 4 раза

Выручка Аэрофлота за 2018 год выросла на 14,7% до 611 млрд. рублей, при этом операционная прибыль сократилась почти в 2 раза до 19,7 млрд. рублей. Главным негативным фактором стал рост на 48% расходов на авиатопливо и на 35% по операционной аренде. Чистая прибыль сократилась в 4 раза до 5,7 млрд. рублей.

Без учета доходов от роялти, которые компания получает за пролет иностранных авиаперевозчиков через Сибирь, операционный убыток Аэрофлота составил бы около 16 млрд. рублей, чистый убыток около 30 млрд. рублей.

💵Дивиденды

Согласно дивидендной политике, компания должна распределять на дивиденды 25% от прибыли по МСФО, однако из-за требований государства выплачивает 50%.По итогам 2018 года при коэффициенте выплат в 50% доходность годовых выплат акционерам составит всего 2,8%. Акция не входит в дивидендный портфель.

Мы ожидаем, что среднегодовая цена керосина для Аэрофлота в 2019году снизится на 10%, что, по нашим оценкам, приведет к росту чистой прибыли до 26 млрд. рублей. При коэффициенте выплат в 50% это означало бы дивидендную доходность к текущим ценам на уровне 13%. Тем не менее, применение МСФО 16, скорее всего, приведет к формальному убытку по итогам 2019года, что может отложить следующие выплаты дивидендов акционерам на 2 года, если компания не изменит дивполитику.

📊Мультипликаторы

Слабые результаты по итогам 2018 года привели к росту главных мультипликаторов (P/E =16,5 EV/EBIT=9).

В соответствии со стандартом МСФО 16 в первом квартале 2019 года Аэрофлот начнет учитывать операционный лизинг как долг, что приведет к росту обязательств на балансе на 645 млрд. рублей и разовому уменьшению капитала на 485 млрд. рублей. Расходы по операционной аренде будут исключены из операционных расходов и станут частью финансовых расходов. В результате, ожидаемая операционная прибыль по итогам 2019 года должна будет увеличиться примерно до 120 млрд. рублей (39 млрд. при прежних стандартах). При включении в Enterprise Value долга по операционной аренде показатель увеличится более чем в 4 раза до 820 млрд. рублей. Изменения в стандартах привели бы к существенному росту мультипликаторов EV/EBIT, EV/EBITDA и снижению рентабельности инвестированного капитала. Для преемственности оценки мы пока будем считать показатели по старым стандартам МСФО, то есть, не учитывая обязательства по операционной аренде в долге, и не исключать выплаты по ней из операционных расходов. В этом случае, EV/EBIT(след 12 мес) будет находиться на уровне 4,6, что достаточно для попадания в портфель по стратегии Smart Estimate.

#Аэрофлот #отчетность

Выручка Аэрофлота за 2018 год выросла на 14,7% до 611 млрд. рублей, при этом операционная прибыль сократилась почти в 2 раза до 19,7 млрд. рублей. Главным негативным фактором стал рост на 48% расходов на авиатопливо и на 35% по операционной аренде. Чистая прибыль сократилась в 4 раза до 5,7 млрд. рублей.

Без учета доходов от роялти, которые компания получает за пролет иностранных авиаперевозчиков через Сибирь, операционный убыток Аэрофлота составил бы около 16 млрд. рублей, чистый убыток около 30 млрд. рублей.

💵Дивиденды

Согласно дивидендной политике, компания должна распределять на дивиденды 25% от прибыли по МСФО, однако из-за требований государства выплачивает 50%.По итогам 2018 года при коэффициенте выплат в 50% доходность годовых выплат акционерам составит всего 2,8%. Акция не входит в дивидендный портфель.

Мы ожидаем, что среднегодовая цена керосина для Аэрофлота в 2019году снизится на 10%, что, по нашим оценкам, приведет к росту чистой прибыли до 26 млрд. рублей. При коэффициенте выплат в 50% это означало бы дивидендную доходность к текущим ценам на уровне 13%. Тем не менее, применение МСФО 16, скорее всего, приведет к формальному убытку по итогам 2019года, что может отложить следующие выплаты дивидендов акционерам на 2 года, если компания не изменит дивполитику.

📊Мультипликаторы

Слабые результаты по итогам 2018 года привели к росту главных мультипликаторов (P/E =16,5 EV/EBIT=9).

В соответствии со стандартом МСФО 16 в первом квартале 2019 года Аэрофлот начнет учитывать операционный лизинг как долг, что приведет к росту обязательств на балансе на 645 млрд. рублей и разовому уменьшению капитала на 485 млрд. рублей. Расходы по операционной аренде будут исключены из операционных расходов и станут частью финансовых расходов. В результате, ожидаемая операционная прибыль по итогам 2019 года должна будет увеличиться примерно до 120 млрд. рублей (39 млрд. при прежних стандартах). При включении в Enterprise Value долга по операционной аренде показатель увеличится более чем в 4 раза до 820 млрд. рублей. Изменения в стандартах привели бы к существенному росту мультипликаторов EV/EBIT, EV/EBITDA и снижению рентабельности инвестированного капитала. Для преемственности оценки мы пока будем считать показатели по старым стандартам МСФО, то есть, не учитывая обязательства по операционной аренде в долге, и не исключать выплаты по ней из операционных расходов. В этом случае, EV/EBIT(след 12 мес) будет находиться на уровне 4,6, что достаточно для попадания в портфель по стратегии Smart Estimate.

#Аэрофлот #отчетность

{kind=link}

Никто не верил, что лошадь по кличке Американский Фараон выиграет самые престижные скачки. Аналитик Citigroup Джеф Седер думал иначе. Он всегда интересовался, что определяет победу лошади. Всеобщее мнение гласило, что главное качество лошади – родословная. Проверив гипотезу на истории, Седер понял, что это миф.

Он начал искать фактор, который лучше всего предсказывал победителя. Годами он анализировал данные по размеру ноздрей и частоте мышечных сокращений, но ничто не работало. Наконец, замерив органы ультразвуком, он обнаружил, что размер левого желудочка сердца был главным фактором победы. Именно он посоветовал купить Американского Фараона среди 150 лошадей.

Кажется, что для принятия решения нужно учитывать множество факторов, но иногда может быть достаточно одного. Это называется эвристикой. Вы максимально упрощаете сложную систему, чтобы поступить правильно. В инвестициях это может быть полезно. Если хотите знать, что определяет доходность, то мы рекомендуем уделить внимание распределению активов. Как пишет директор по инвестициям Йеля Девид Свенсен: 90% доходности объясняется, не выбором конкретных акций или облигаций, а тем, в какой пропорции распределите активы между акциями и облигациями.

А так ли важна доходность? Американское общество пенсионных специалистов в 2011г опубликовало статью, о том, что 74% успеха пенсионных накоплений зависят от того, сколько человек сберегает. Доходность определила лишь 26% результата. Доля от доходов, которую удается сберечь, оказалась главным фактором, определяющим сумму накоплений.

Пользоваться эвристикой это мыслить так:

Если я делаю бизнес, какая главная черта, которая отличает успешных от проигравших?

Если я хочу быть здоровее, что главное отличает здоровых людей от нездоровых?

Если я хочу быть хорошим родителем, что отличает счастливое детство от несчастливого?

Может быть не так просто сразу дать ответ на эти вопросы, но сосредоточившись на главных чертах сложной системы можно значительно помочь себе в принятии решения.

===============

Это был адаптированный перевод статьи Ника Маджиулли «One Big Thing»

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Он начал искать фактор, который лучше всего предсказывал победителя. Годами он анализировал данные по размеру ноздрей и частоте мышечных сокращений, но ничто не работало. Наконец, замерив органы ультразвуком, он обнаружил, что размер левого желудочка сердца был главным фактором победы. Именно он посоветовал купить Американского Фараона среди 150 лошадей.

Кажется, что для принятия решения нужно учитывать множество факторов, но иногда может быть достаточно одного. Это называется эвристикой. Вы максимально упрощаете сложную систему, чтобы поступить правильно. В инвестициях это может быть полезно. Если хотите знать, что определяет доходность, то мы рекомендуем уделить внимание распределению активов. Как пишет директор по инвестициям Йеля Девид Свенсен: 90% доходности объясняется, не выбором конкретных акций или облигаций, а тем, в какой пропорции распределите активы между акциями и облигациями.

А так ли важна доходность? Американское общество пенсионных специалистов в 2011г опубликовало статью, о том, что 74% успеха пенсионных накоплений зависят от того, сколько человек сберегает. Доходность определила лишь 26% результата. Доля от доходов, которую удается сберечь, оказалась главным фактором, определяющим сумму накоплений.

Пользоваться эвристикой это мыслить так:

Если я делаю бизнес, какая главная черта, которая отличает успешных от проигравших?

Если я хочу быть здоровее, что главное отличает здоровых людей от нездоровых?

Если я хочу быть хорошим родителем, что отличает счастливое детство от несчастливого?

Может быть не так просто сразу дать ответ на эти вопросы, но сосредоточившись на главных чертах сложной системы можно значительно помочь себе в принятии решения.

===============

Это был адаптированный перевод статьи Ника Маджиулли «One Big Thing»

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

{kind=link}

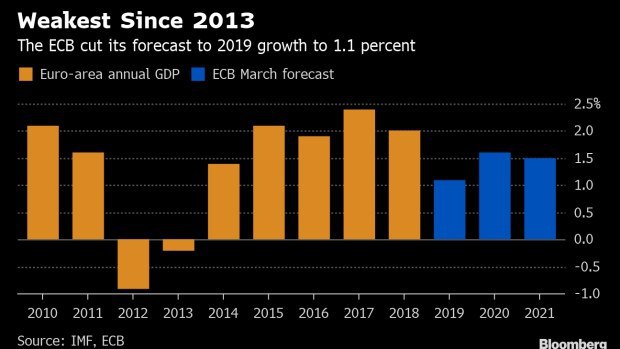

ЕЦБ - смена курса

Главным событием в мировых финансах на этой неделе стало решение ЕЦБ вернуться к смягчению денежной политики. В четверг европейский регулятор объявил, что оставит отрицательные процентные ставки до декабря, то есть на несколько месяцев дольше ранее запланированного срока. К этому ЕЦБ добавит долгосрочные дешевые кредиты для банков - инструмент, не использовавшийся несколько лет.

Поводом для смягчения денежной политики стало ухудшение экономических ожиданий. ЕЦБ понизил прогнозы роста ВВП Еврозоны по итогам года с 1,7% до 1,1%, а инфляции с 1,6% до 1,2%.

Европейские индексы акций упали на 1-2%, отреагировав на сам факт ухудшения ожиданий от экономики. Пара EUR/USD снизилась до 1,12 - минимум с середины 2017 года. Среднесрочно для европейских акций смена вектора ЕЦБ скорее плюс, так как политика обеспечит дешевое кредитование компаниям, даже в случае ухудшения макроэкономической ситуации. Для европейской валюты это серьезный сигнал в сторону дальнейшего снижения стоимости.

Главным событием в мировых финансах на этой неделе стало решение ЕЦБ вернуться к смягчению денежной политики. В четверг европейский регулятор объявил, что оставит отрицательные процентные ставки до декабря, то есть на несколько месяцев дольше ранее запланированного срока. К этому ЕЦБ добавит долгосрочные дешевые кредиты для банков - инструмент, не использовавшийся несколько лет.

Поводом для смягчения денежной политики стало ухудшение экономических ожиданий. ЕЦБ понизил прогнозы роста ВВП Еврозоны по итогам года с 1,7% до 1,1%, а инфляции с 1,6% до 1,2%.

Европейские индексы акций упали на 1-2%, отреагировав на сам факт ухудшения ожиданий от экономики. Пара EUR/USD снизилась до 1,12 - минимум с середины 2017 года. Среднесрочно для европейских акций смена вектора ЕЦБ скорее плюс, так как политика обеспечит дешевое кредитование компаниям, даже в случае ухудшения макроэкономической ситуации. Для европейской валюты это серьезный сигнал в сторону дальнейшего снижения стоимости.

{kind=link}

{kind=link}

Нефть, а не ислам снижает политическое влияние женщин в арабских странах

Майкл Росс, профессор политологии университета Калифорнии опубликовал исследование "Нефть, ислам и женщины", в котором делается интресный вывод относительно источника политического и правового неравенства женщин в исламских и особенно арабских странах в современных реалиях.

С тектом статьи можно ознакомиться по ссылке: https://www.jstor.org/stable/27644501

Известно, что нормы ислама ограничивают права женщин и государства, основным законом которых являются такие нормы, хараектеризуются ограниченным участием женщин в экономике. Однако причины таких ограничений в современном мире, вероятно, связаны не только с требованиями Корана.

Наглядный пример можно получить, изучив зависмость средней доли женщин, занятых в несельскохозяйственном секторе в странах Ближнего Восктока, от размера ренты от продажи нефти и газа на душу населения. Оказывается, что чем меньше размер такой ренты, тем больше женщин принимет участие в экономике. Это справедливо и для таких государств как Иран и Ирак, где нормы ислама широко применяются.

Тот же вывод можно сделать, если обратить внимание на число женщин в парламентах арабских стран и уровень индекса полового равенства. Почти везде эти показатели выше для стран с относительно низкой долей доходов от нефти в ВВП.

В конечном итоге, можно сформулировать вполне логичную причинно-следственную связь между ростом нефтяных доходов и неравеснтвом женщин в арабских странах (см. картинку ниже).

Майкл Росс, профессор политологии университета Калифорнии опубликовал исследование "Нефть, ислам и женщины", в котором делается интресный вывод относительно источника политического и правового неравенства женщин в исламских и особенно арабских странах в современных реалиях.

С тектом статьи можно ознакомиться по ссылке: https://www.jstor.org/stable/27644501

Известно, что нормы ислама ограничивают права женщин и государства, основным законом которых являются такие нормы, хараектеризуются ограниченным участием женщин в экономике. Однако причины таких ограничений в современном мире, вероятно, связаны не только с требованиями Корана.

Наглядный пример можно получить, изучив зависмость средней доли женщин, занятых в несельскохозяйственном секторе в странах Ближнего Восктока, от размера ренты от продажи нефти и газа на душу населения. Оказывается, что чем меньше размер такой ренты, тем больше женщин принимет участие в экономике. Это справедливо и для таких государств как Иран и Ирак, где нормы ислама широко применяются.

Тот же вывод можно сделать, если обратить внимание на число женщин в парламентах арабских стран и уровень индекса полового равенства. Почти везде эти показатели выше для стран с относительно низкой долей доходов от нефти в ВВП.

В конечном итоге, можно сформулировать вполне логичную причинно-следственную связь между ростом нефтяных доходов и неравеснтвом женщин в арабских странах (см. картинку ниже).

{kind=link}

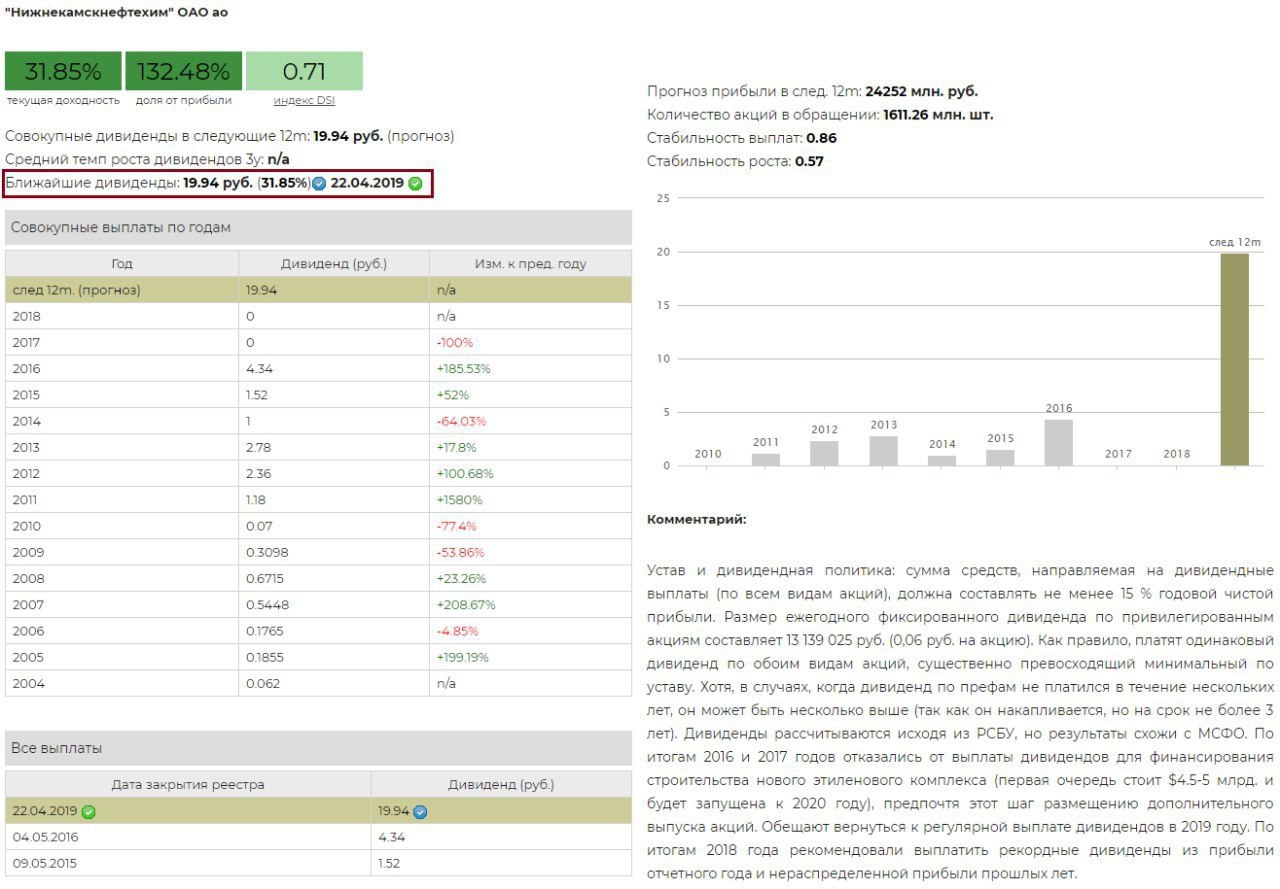

Мегадивиденды в НКНХ

НКНХ рекомендовал выплатить рекордные дивиденды в размере 19,94 руб. на акцию. Дивидендная доходность в сервисе считается по закрытию вчерашнего дня: по обычке она составляла 31,9%, по префам – 47%. Закрытие реестра 22 апреля. Сегодня акции уже прибавили по 50%, поэтому доходность к текущим ценам уменьшится на треть.

Ранее компания несколько лет отказывалась от выплат акционерам из-за необходимости инвестиций в строительство этиленового комплекса. В прошлом году НКНХ удалось получить кредитную линию на 800 млн евро от консорциума банков во главе Deutsche Bank и выпустить облигации на 15 млрд рублей, что открыло возможности по выплате дивидендов.

Тем не менее, коэффициент выплат дивидендов в 130% от прибыли (36 млрд рублей) выглядит подозрительно высоким. Полученных кредитов и займов недостаточно для строительства комплекса, а отвлечение ресурсов в таких размерах во время планов по расширению выглядит не логичным шагом. НКНХ не удастся поддерживать дивидендные выплаты в таком размере в дальнейшем.

https://www.dohod.ru/ik/analytics/dividend/nknc

НКНХ рекомендовал выплатить рекордные дивиденды в размере 19,94 руб. на акцию. Дивидендная доходность в сервисе считается по закрытию вчерашнего дня: по обычке она составляла 31,9%, по префам – 47%. Закрытие реестра 22 апреля. Сегодня акции уже прибавили по 50%, поэтому доходность к текущим ценам уменьшится на треть.

Ранее компания несколько лет отказывалась от выплат акционерам из-за необходимости инвестиций в строительство этиленового комплекса. В прошлом году НКНХ удалось получить кредитную линию на 800 млн евро от консорциума банков во главе Deutsche Bank и выпустить облигации на 15 млрд рублей, что открыло возможности по выплате дивидендов.

Тем не менее, коэффициент выплат дивидендов в 130% от прибыли (36 млрд рублей) выглядит подозрительно высоким. Полученных кредитов и займов недостаточно для строительства комплекса, а отвлечение ресурсов в таких размерах во время планов по расширению выглядит не логичным шагом. НКНХ не удастся поддерживать дивидендные выплаты в таком размере в дальнейшем.

https://www.dohod.ru/ik/analytics/dividend/nknc

{kind=link}

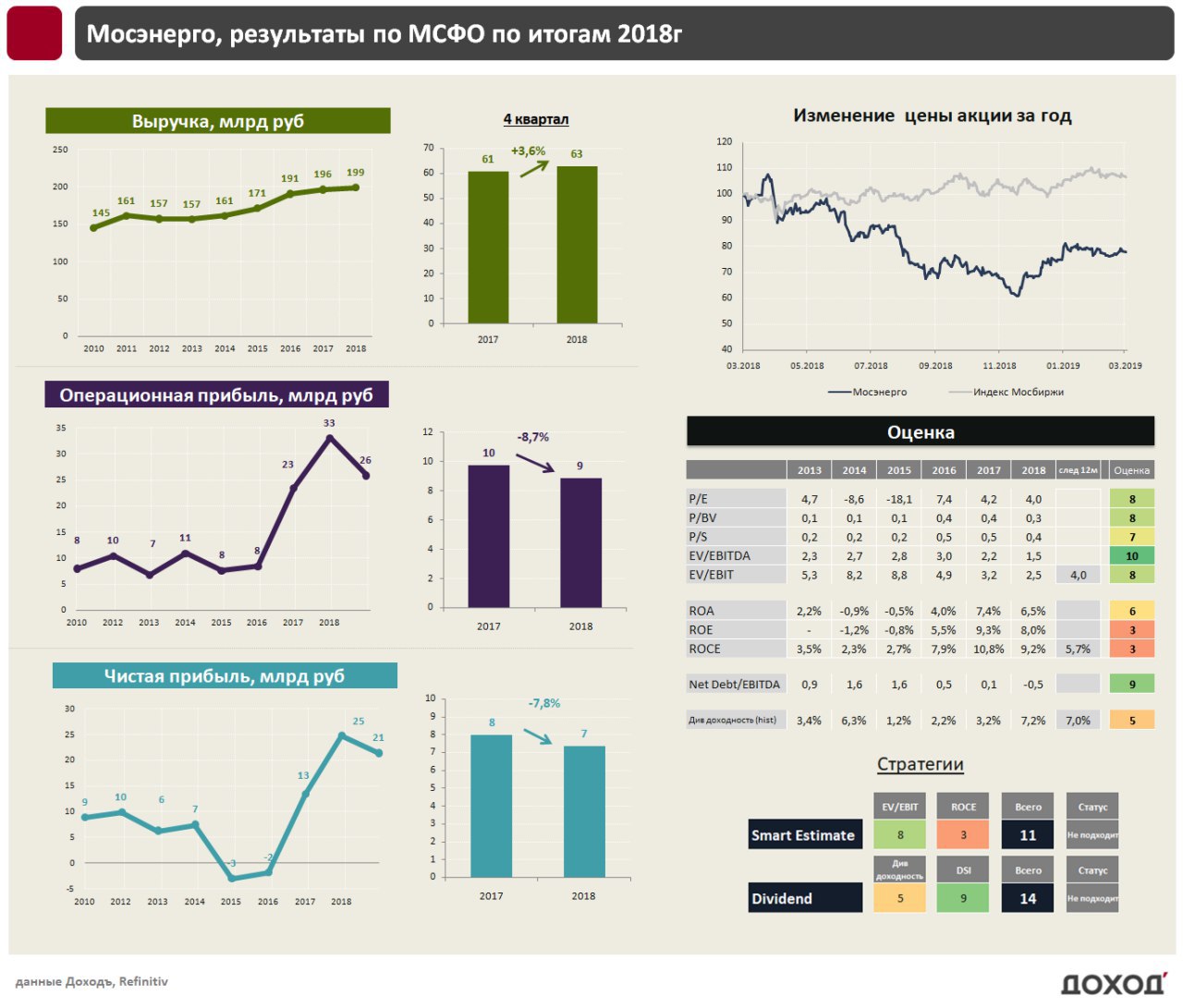

Мосэнерго: падение платежей за мощность снижает прибыль компании

Крупнейшая территориальная генерирующая компания в России Мосэнерго отчиталась о росте выручки на 1,4% до 198,9 млрд. руб. по итогам 2018 года. Операционная прибыль снизилась на 11,3% до 25,9 млрд. руб. в связи с ростом расходов на топливо на 6% и сокращением реализации мощности на 11,9%. Чистая прибыль снизилась на 13,7% до 21,4 млрд. руб.

Сокращение платежей по ДПМ продолжит оказывать негативное влияние на отчетность компании. Мы ждем, что по итогам 2019 года операционная прибыль сократится до 15-17 млрд. рублей. Долгосрочно компенсировать потери призвана новая государственная программа модернизации мощностей с гарантированным возвратом на инвестиции в 14%, однако ее положительный эффект проявится лишь через 5-6 лет. Краткосрочно она приведет к росту инвестиций, необходимости увеличивать заимствования и минимальному уровню дивидендов.

Отметим, что получив дополнительные платежи за мощность, Мосэнерго сократила совокупный долг до 5 млрд. рублей по сравнению с максимумом в 2014 году в 49 млрд. рублей. Кроме того, компании удалось нарастить «кэш» на балансе до 26 млрд. рублей, который будет использован для новых инвестиций.

💵Дивиденды

Мосэнерго копит средства под новую программу модернизации, поэтому коэффициент выплат дивидендов от прибыли останется невысоким и составит около 25% от показателя по РСБУ. Дивидендная доходность в ближайшие 12 месяцев составит около 7%, что недостаточно для попадания в портфель по дивидендной стратегии.

📊Мультипликаторы

Текущая оценка компании по мультипликаторам одна из самых низких на рынке (EV/EBIT =2,4 P/E=4), однако падение платежей по ДПМ в ближайший год приведет к их росту. Учитывая ожидаемое ухудшение операционных результатов и низкую рентабельность, Мосэнерго не проходит в портфель по стратегии Smart Estimate.

#Мосэнерго #отчетность

Крупнейшая территориальная генерирующая компания в России Мосэнерго отчиталась о росте выручки на 1,4% до 198,9 млрд. руб. по итогам 2018 года. Операционная прибыль снизилась на 11,3% до 25,9 млрд. руб. в связи с ростом расходов на топливо на 6% и сокращением реализации мощности на 11,9%. Чистая прибыль снизилась на 13,7% до 21,4 млрд. руб.

Сокращение платежей по ДПМ продолжит оказывать негативное влияние на отчетность компании. Мы ждем, что по итогам 2019 года операционная прибыль сократится до 15-17 млрд. рублей. Долгосрочно компенсировать потери призвана новая государственная программа модернизации мощностей с гарантированным возвратом на инвестиции в 14%, однако ее положительный эффект проявится лишь через 5-6 лет. Краткосрочно она приведет к росту инвестиций, необходимости увеличивать заимствования и минимальному уровню дивидендов.

Отметим, что получив дополнительные платежи за мощность, Мосэнерго сократила совокупный долг до 5 млрд. рублей по сравнению с максимумом в 2014 году в 49 млрд. рублей. Кроме того, компании удалось нарастить «кэш» на балансе до 26 млрд. рублей, который будет использован для новых инвестиций.

💵Дивиденды

Мосэнерго копит средства под новую программу модернизации, поэтому коэффициент выплат дивидендов от прибыли останется невысоким и составит около 25% от показателя по РСБУ. Дивидендная доходность в ближайшие 12 месяцев составит около 7%, что недостаточно для попадания в портфель по дивидендной стратегии.

📊Мультипликаторы

Текущая оценка компании по мультипликаторам одна из самых низких на рынке (EV/EBIT =2,4 P/E=4), однако падение платежей по ДПМ в ближайший год приведет к их росту. Учитывая ожидаемое ухудшение операционных результатов и низкую рентабельность, Мосэнерго не проходит в портфель по стратегии Smart Estimate.

#Мосэнерго #отчетность

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Когда инвестируешь в компанию из-за стабильных дивидендов

🛢"Вторая сланцевая революция"

Международное энергетическое агентство (IEA) представило прогноз по мировому рынку нефти. Основные тезисы:

- США обеспечат 70% прироста мировой добычи нефти в ближайшие 6 лет: +4 млн барр/сутки.

-Практически весь прирост добычи в США придется на сланцевые месторождения. При цене на нефть в $80 за баррель добыча на них удвоится.

- К 2024 году США обгонит Россию по экспорту нефти и практически догонит Саудовскую Аравию.

Международное энергетическое агентство (IEA) представило прогноз по мировому рынку нефти. Основные тезисы:

- США обеспечат 70% прироста мировой добычи нефти в ближайшие 6 лет: +4 млн барр/сутки.

-Практически весь прирост добычи в США придется на сланцевые месторождения. При цене на нефть в $80 за баррель добыча на них удвоится.

- К 2024 году США обгонит Россию по экспорту нефти и практически догонит Саудовскую Аравию.

{kind=link}

Индекс цен на недвижимость в крупнейших городах мира от The Economist.

На графике - за вычетом инфляции. Москва оставалась лидером роста с 2000 года почти 15 лет, однако после бума середины нулевых цены не растут уже десятилетие. На примере Токио видно, что рынок недвижимости может стагнировать даже 30 лет.

The Economist

На графике - за вычетом инфляции. Москва оставалась лидером роста с 2000 года почти 15 лет, однако после бума середины нулевых цены не растут уже десятилетие. На примере Токио видно, что рынок недвижимости может стагнировать даже 30 лет.

The Economist

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

С ростом горизонта инвестирования вероятность получить убыток по акциям падает. Историческая вероятность убытка за вычетом инфляции в акциях США:

1 год - 31%

20 лет - 0%

Крутая гифка от themeasureofaplan.com

1 год - 31%

20 лет - 0%

Крутая гифка от themeasureofaplan.com