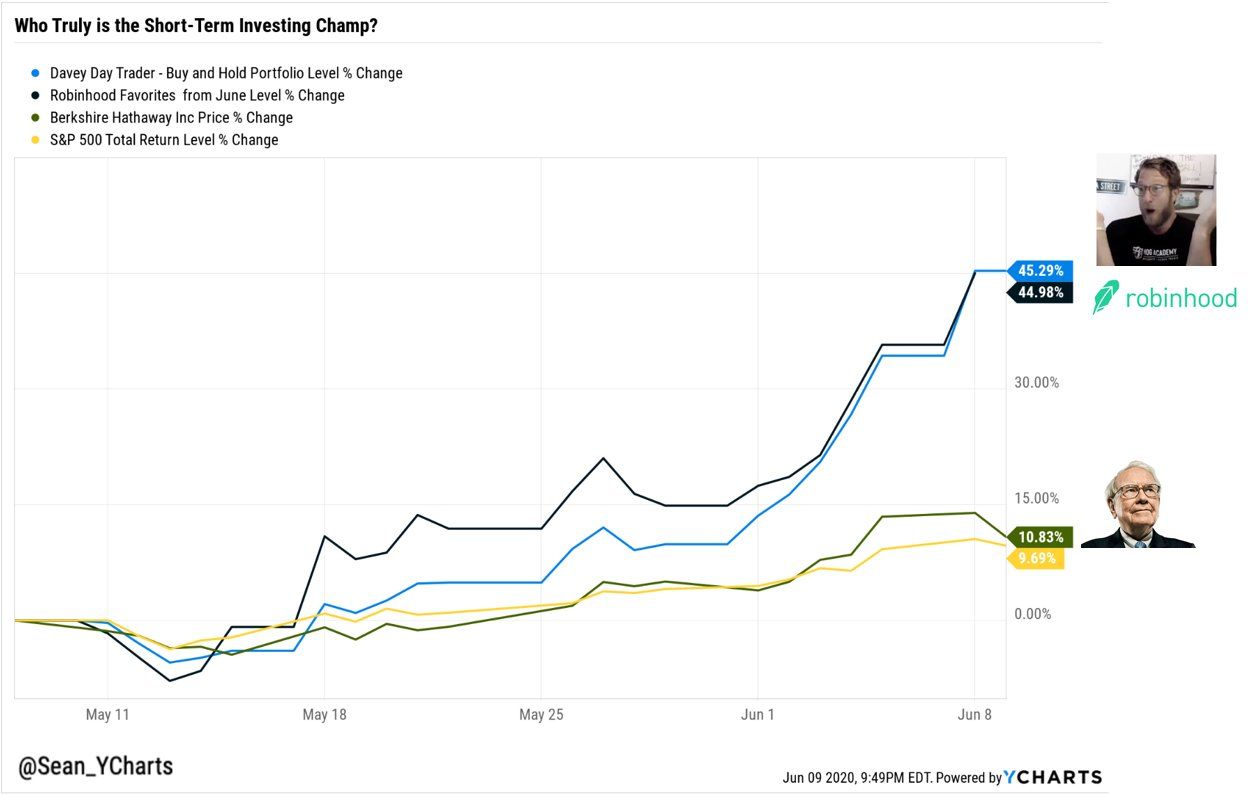

GAMBLING. НОВАЯ СТАРАЯ ВЕХА В ИНВЕСТИЦИЯХ

Конечно, немного завидно, когда вы видите, что какие-то акции выросли на 50% или 100% за год или даже за последние пару месяцев и кто-то наверняка смог на этом заработать.

Прямо сейчас в США вы можете наблюдать очередное восхождение "гениев-спекулянтов", усиленное новыми технологиями. В основной своей массе молодые и готовые рисковать люди, начиная с апреля скупают подешевевшие акции через модные трейдинговые платформы типа Robinhood, взвинчивая цены на сотни процентов (примеры, Moderna, Hertz, JC Penney, Whiting Petroleum, Chesapeake Energy, акции авиакомпаний и др.).

Эксцентричные мультимиллионеры устраивают ежедневные шоу на CNBC по внутредневной торговле акциями в прямом эфире (погуглите Dave Portnoy, но предупреждаем, это разрыв мозга). И люди следуют за ними.

Это работает всегда одинаково - вы увидете огромные прибыли, но никогда не увидите убытки - все просто тихо закончится. Похоже это называется Gambling (инвестции вместо онлайн покера и казино). И для большинства инвесторов это опасно.

Действительно, иногда отдельные акции и даже рынки очень сильно растут в цене. И, чем выше их цена, тем больше обращаешь на них внимание. Тогда для брокеров, управляющих и финансовых консультантов (настоящих и не очень) наступает пора собирать урожай. Все вокруг интересуются акциями и биткойнами и сами приходят, чтобы их купить – не нужно что-то рекламировать или особенно стараться понять, подходит ли этот инструмент клиенту – это же живые деньги.

В финансах это называется «моментум» - ситуация, когда цена растет из-за того что она росла раньше и продолжает расти, а не по каким-то очевидным фундаментальным причинам. Сам по себе он не опасен – некоторые торговые стратегии основаны на моментуме и, вообще, он является абсолютно естественным для рынка явлением.

Но из-за того, что «его легко продать» и «хочется купить» теряется основа принятия инвестиционных решений, и вероятность получить негативный результат многократно увеличивается – вы выходите из «зоны комфорта» сами не осознавая этого, и начинаете принимать неверные решения.

Стимулируя зоны мозга, отвечающие за удовольствие, высокая ожидаемая доходность заставляет человека забывать об осторожности и увеличивать риск вложений. В конце концов, агрессивная инвестиционная стратегия заканчивается крупными потерями и неспособностью достичь поставленных целей.

Моментум, наверняка, поможет вашим инвестициям вырасти, если вы сформируете подходящий для себя портфель, чувствуя уверенность и на росте и на коррекциях рынка.

Что можно сделать?

🔹️ Определите свои инвестиционные цели и распределите инвестиции в соответствии с ними

🔹️ Ожидайте разумную доходность

🔹️ Не делайте выводов из последних доходностей

🔹️ Учитесь на чужих ошибках

Конечно, немного завидно, когда вы видите, что какие-то акции выросли на 50% или 100% за год или даже за последние пару месяцев и кто-то наверняка смог на этом заработать.

Прямо сейчас в США вы можете наблюдать очередное восхождение "гениев-спекулянтов", усиленное новыми технологиями. В основной своей массе молодые и готовые рисковать люди, начиная с апреля скупают подешевевшие акции через модные трейдинговые платформы типа Robinhood, взвинчивая цены на сотни процентов (примеры, Moderna, Hertz, JC Penney, Whiting Petroleum, Chesapeake Energy, акции авиакомпаний и др.).

Эксцентричные мультимиллионеры устраивают ежедневные шоу на CNBC по внутредневной торговле акциями в прямом эфире (погуглите Dave Portnoy, но предупреждаем, это разрыв мозга). И люди следуют за ними.

Это работает всегда одинаково - вы увидете огромные прибыли, но никогда не увидите убытки - все просто тихо закончится. Похоже это называется Gambling (инвестции вместо онлайн покера и казино). И для большинства инвесторов это опасно.

Действительно, иногда отдельные акции и даже рынки очень сильно растут в цене. И, чем выше их цена, тем больше обращаешь на них внимание. Тогда для брокеров, управляющих и финансовых консультантов (настоящих и не очень) наступает пора собирать урожай. Все вокруг интересуются акциями и биткойнами и сами приходят, чтобы их купить – не нужно что-то рекламировать или особенно стараться понять, подходит ли этот инструмент клиенту – это же живые деньги.

В финансах это называется «моментум» - ситуация, когда цена растет из-за того что она росла раньше и продолжает расти, а не по каким-то очевидным фундаментальным причинам. Сам по себе он не опасен – некоторые торговые стратегии основаны на моментуме и, вообще, он является абсолютно естественным для рынка явлением.

Но из-за того, что «его легко продать» и «хочется купить» теряется основа принятия инвестиционных решений, и вероятность получить негативный результат многократно увеличивается – вы выходите из «зоны комфорта» сами не осознавая этого, и начинаете принимать неверные решения.

Стимулируя зоны мозга, отвечающие за удовольствие, высокая ожидаемая доходность заставляет человека забывать об осторожности и увеличивать риск вложений. В конце концов, агрессивная инвестиционная стратегия заканчивается крупными потерями и неспособностью достичь поставленных целей.

Моментум, наверняка, поможет вашим инвестициям вырасти, если вы сформируете подходящий для себя портфель, чувствуя уверенность и на росте и на коррекциях рынка.

Что можно сделать?

🔹️ Определите свои инвестиционные цели и распределите инвестиции в соответствии с ними

🔹️ Ожидайте разумную доходность

🔹️ Не делайте выводов из последних доходностей

🔹️ Учитесь на чужих ошибках

{kind=link}

💰Норникель – дивиденды по итогам 2020г могут снизиться в 4,5 раза

Глава Норникеля Владимир Потанин предложил партнерам по акционерному соглашению «Русалу» и Crispian не выплачивать дивиденды в течение 2020 года и ограничить итоговые выплаты за год минимальным уровнем в $1 млрд.

❗️В случае согласия акционеров, промежуточных дивидендов не будет, дивиденды по итогам года могут составить около 442 рублей на акцию - доходность к текущей цене 2,3%.

🔺Однако если мажоритарии вновь откажутся от предложения сократить выплаты, как это происходило в последние годы, то акционеры вновь смогут рассчитывать на дивидендную доходность лучше рынка.

При сохранении долговой нагрузки ниже 2,2х (на конец 2019г 0,6х), на дивиденды будет направлено 60% EBITDA. В базовом сценарии, с учетом снижения EBITDA на фоне падения деловой активности, расходов и штрафов из-за аварии, дивиденды по итогам 2020 года могут составить около 1873 рублей на акцию - доходность 9,3% к текущей цене.

Размер штрафа Росприроднадзор объявит после 26 июня, расходы на устранение аварии составят около10 млрд рублей - 2% от EBITDA за 2019г.

📉Акции сегодня падают на 4,4%.

👉 Норникель в сервисе Дивиденды

#Норникель #GMKN #дивиденды

Глава Норникеля Владимир Потанин предложил партнерам по акционерному соглашению «Русалу» и Crispian не выплачивать дивиденды в течение 2020 года и ограничить итоговые выплаты за год минимальным уровнем в $1 млрд.

❗️В случае согласия акционеров, промежуточных дивидендов не будет, дивиденды по итогам года могут составить около 442 рублей на акцию - доходность к текущей цене 2,3%.

🔺Однако если мажоритарии вновь откажутся от предложения сократить выплаты, как это происходило в последние годы, то акционеры вновь смогут рассчитывать на дивидендную доходность лучше рынка.

При сохранении долговой нагрузки ниже 2,2х (на конец 2019г 0,6х), на дивиденды будет направлено 60% EBITDA. В базовом сценарии, с учетом снижения EBITDA на фоне падения деловой активности, расходов и штрафов из-за аварии, дивиденды по итогам 2020 года могут составить около 1873 рублей на акцию - доходность 9,3% к текущей цене.

Размер штрафа Росприроднадзор объявит после 26 июня, расходы на устранение аварии составят около10 млрд рублей - 2% от EBITDA за 2019г.

📉Акции сегодня падают на 4,4%.

👉 Норникель в сервисе Дивиденды

#Норникель #GMKN #дивиденды

{kind=link}

{kind=link}

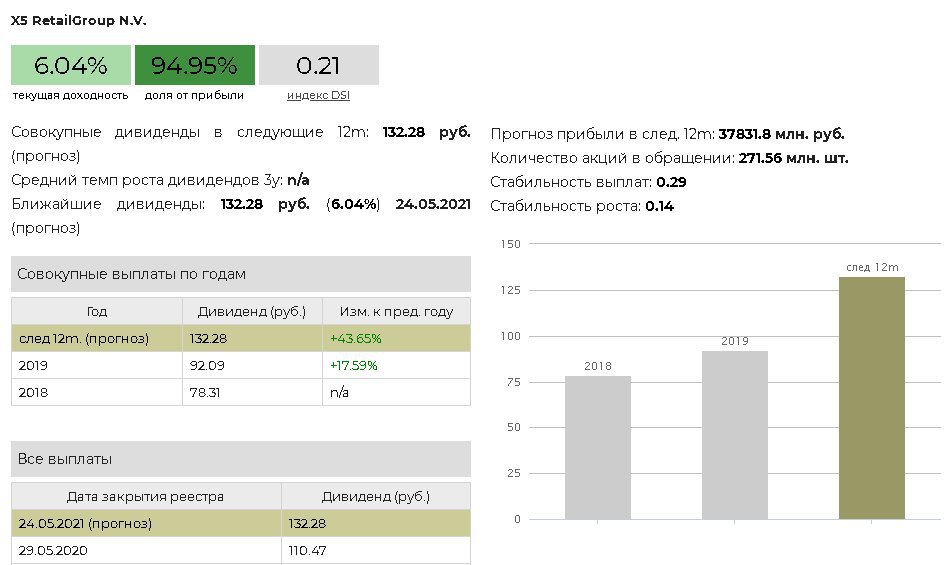

💰Х5 Retail Group может увеличить дивиденды на 50%

"Рост дивидендов за 2019 год по сравнению с выплатами за 2018 год составил около 20%, сейчас мы видим возможность роста дивидендов по итогам 2020 года до 50% от уровня 30 млрд рублей" – финансовый директор группы Светлана Демяшкевич.

В этом случае дивиденды по итогам 2020 года могут составить 165,7 рублей на акцию - доходность 7%. Сценарий на наш взгляд очень оптимистичный и может быть реализован только за счет увеличения долга, что не в интересах менеджмента. Долговая нагрузка X5 на конец 1 квартала составила 1,5х.

В базовом сценарии, если компания направит на выплаты весь свободный денежный поток, дивиденды составят 132,3 рубля на акцию (+20% г/г) - доходность 6%.

📈 Акции сегодня растут на 6,4%.

X5 в сервисе Дивиденды

#X5 #FIVEDR #дивиденды

"Рост дивидендов за 2019 год по сравнению с выплатами за 2018 год составил около 20%, сейчас мы видим возможность роста дивидендов по итогам 2020 года до 50% от уровня 30 млрд рублей" – финансовый директор группы Светлана Демяшкевич.

В этом случае дивиденды по итогам 2020 года могут составить 165,7 рублей на акцию - доходность 7%. Сценарий на наш взгляд очень оптимистичный и может быть реализован только за счет увеличения долга, что не в интересах менеджмента. Долговая нагрузка X5 на конец 1 квартала составила 1,5х.

В базовом сценарии, если компания направит на выплаты весь свободный денежный поток, дивиденды составят 132,3 рубля на акцию (+20% г/г) - доходность 6%.

📈 Акции сегодня растут на 6,4%.

X5 в сервисе Дивиденды

#X5 #FIVEDR #дивиденды

{kind=link}

{kind=link}

{kind=link}

Доходы и расходы в США, 1938 год:

🔹️Средний доход: $1731 в год ($144.25 в месяц)

🔸️Новый дом: $3900

🔸️Аренда квартиры: $27 в месяц

🔸️Новая машина: $860

🔸️Гарвард: $420 в год

🔸️Билет в кино: 25 центов

🔸️Галлон бензина: 10 центов

#доходъисториярынков

🔹️Средний доход: $1731 в год ($144.25 в месяц)

🔸️Новый дом: $3900

🔸️Аренда квартиры: $27 в месяц

🔸️Новая машина: $860

🔸️Гарвард: $420 в год

🔸️Билет в кино: 25 центов

🔸️Галлон бензина: 10 центов

#доходъисториярынков

{kind=link}

В России можно найти множество примеров того, как недостаточная защита прав собственности снижает потенциальную капитализацию активов в десятки и даже сотни раз.

Московская и подмосковная недвижимость, совокупная стоимость которой по некоторым оценкам исчисляется триллионами долларов (а это столько же потенциальных инвестиций, ведь недвижимость — идеальный залог), лежит «мертвым грузом» не потому, что она не секьюритизирована.

Акции можно выпустить в любой момент. Проблема в том, как сделать их ликвидными — чтобы стоимость акции в руках одного агента была равна стоимости в руках другого. Именно для этого и необходим институт прав собственности, институт защиты права распоряжения активами, независимо от отношений владельца с городской и районной администрацией.

Стоимость российских компаний на фондовом рынке по-прежнему составляет лишь доли того, что они могли бы стоить, будь они американскими. Почему? Это отражает уверенность рынка в том, что менеджеры компаний и государства обладают возможностями по отъему активов и прибыли, принадлежащих (де-юре) акционерам. Законы, дающие акционерам право ограничивать действия менеджеров, написаны и приняты, но исполняются плохо.

Это, наверное, самый простой пример того, как неразвитость института препятствует капитализации. В этом случае страдают не только мелкие внешние акционеры — они могут проголосовать ногами. Страдают и крупные собственники компаний, которые из-за низкой капитализации лишаются доступа к дешевым источникам финансирования.

Аналогично этому, если кредиторы не могут быстро и без потерь получить собственность должника в случае его банкротства, больше всего от этого страдают как раз те компании, которые отдают долги вовремя, поскольку им приходится платить большие ставки процента по кредитам.

=======

Это был отрывок из отличной книги Сергея Гуриева, Мифы экономики, 2010

Московская и подмосковная недвижимость, совокупная стоимость которой по некоторым оценкам исчисляется триллионами долларов (а это столько же потенциальных инвестиций, ведь недвижимость — идеальный залог), лежит «мертвым грузом» не потому, что она не секьюритизирована.

Акции можно выпустить в любой момент. Проблема в том, как сделать их ликвидными — чтобы стоимость акции в руках одного агента была равна стоимости в руках другого. Именно для этого и необходим институт прав собственности, институт защиты права распоряжения активами, независимо от отношений владельца с городской и районной администрацией.

Стоимость российских компаний на фондовом рынке по-прежнему составляет лишь доли того, что они могли бы стоить, будь они американскими. Почему? Это отражает уверенность рынка в том, что менеджеры компаний и государства обладают возможностями по отъему активов и прибыли, принадлежащих (де-юре) акционерам. Законы, дающие акционерам право ограничивать действия менеджеров, написаны и приняты, но исполняются плохо.

Это, наверное, самый простой пример того, как неразвитость института препятствует капитализации. В этом случае страдают не только мелкие внешние акционеры — они могут проголосовать ногами. Страдают и крупные собственники компаний, которые из-за низкой капитализации лишаются доступа к дешевым источникам финансирования.

Аналогично этому, если кредиторы не могут быстро и без потерь получить собственность должника в случае его банкротства, больше всего от этого страдают как раз те компании, которые отдают долги вовремя, поскольку им приходится платить большие ставки процента по кредитам.

=======

Это был отрывок из отличной книги Сергея Гуриева, Мифы экономики, 2010

Доля "компаний-зомби" на биржах США почти достигла 20%.

Это компании, расходы на обслуживание долга (проценты) для которых превышают их прибыль.

Методология: отбираются компании существующие более 10 лет, акции которых котируются на биржах США и коэффициент покрытия процентов у которых держится на уровне менее единицы не менее трёх лет подряд.

Это компании, расходы на обслуживание долга (проценты) для которых превышают их прибыль.

Методология: отбираются компании существующие более 10 лет, акции которых котируются на биржах США и коэффициент покрытия процентов у которых держится на уровне менее единицы не менее трёх лет подряд.

{kind=link}

События недели

15.06.2020, понедельник

💰Красноярскэнергосбыт, последний день для покупки акций под дивиденды

💰ТРК, последний день для покупки акций под дивиденды

🇨🇳Индекс промышленного производства, розничные продажи за май

16. 06.2020, вторник

🇯🇵Заседание банка Японии

🇩🇪Индекс потребительских цен за май

🇬🇧Уровень безработицы за апрель

🇺🇸Индекс промышленного производства, розничные продажи за май

🇺🇸Запасы нефти, изменение за неделю API

17. 06.2020, среда

💰Магнит, последний день для покупки акций под дивиденды

🇷🇺ВВП за 4 квартал 2019 года

🇬🇧ИПЦ и базовый ИПЦ за май

🇪🇺ИПЦ и базовый ИПЦ за май

🇺🇸Запасы нефти, изменение за неделю EIA

18. 06.2020, четверг

💰Юнипро, последний день для покупки акций под дивиденды

🇨🇭Заседание банка Швейцарии

🇺🇸Первичные обращения за пособиями по безработице за неделю

19. 06.2020, пятница

🇷🇺Заседание Банка России, ключевая ставка

🇷🇺Розничные продажи за май

🇯🇵ИПЦ и базовый ИПЦ за май

15.06.2020, понедельник

💰Красноярскэнергосбыт, последний день для покупки акций под дивиденды

💰ТРК, последний день для покупки акций под дивиденды

🇨🇳Индекс промышленного производства, розничные продажи за май

16. 06.2020, вторник

🇯🇵Заседание банка Японии

🇩🇪Индекс потребительских цен за май

🇬🇧Уровень безработицы за апрель

🇺🇸Индекс промышленного производства, розничные продажи за май

🇺🇸Запасы нефти, изменение за неделю API

17. 06.2020, среда

💰Магнит, последний день для покупки акций под дивиденды

🇷🇺ВВП за 4 квартал 2019 года

🇬🇧ИПЦ и базовый ИПЦ за май

🇪🇺ИПЦ и базовый ИПЦ за май

🇺🇸Запасы нефти, изменение за неделю EIA

18. 06.2020, четверг

💰Юнипро, последний день для покупки акций под дивиденды

🇨🇭Заседание банка Швейцарии

🇺🇸Первичные обращения за пособиями по безработице за неделю

19. 06.2020, пятница

🇷🇺Заседание Банка России, ключевая ставка

🇷🇺Розничные продажи за май

🇯🇵ИПЦ и базовый ИПЦ за май

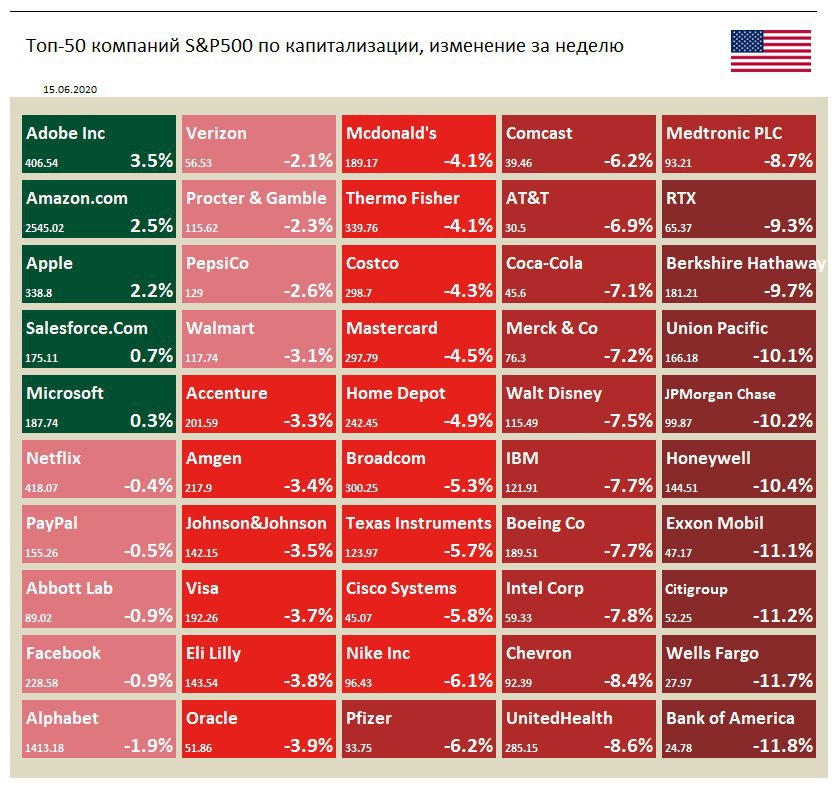

🇺🇸 Индекс S&P 500 на прошлой неделе упал на 4,8%

Лучше рынка выглядят акции Adobe, разработчика ПО. Финансовые результаты компании говорят об устойчивости бизнеса к кризису. На неделе Adobe отчиталась о рекордном росте выручки по итогам II финансового квартала 2020 года.

В аутсайдерах банковский сектор. На заседании ФРС США был рассмотрен сценарий второй волны коронавируса в конце года, что приведет к снижению реального ВВП, росту безработицы и возобновлению понижательного давления на инфляцию в следующем году. Участники заседания высказали обеспокоенность относительно влияния банкротства компаний на банковский сектор. Ожидается, что процентные ставки останутся около нуля.

Лучше рынка выглядят акции Adobe, разработчика ПО. Финансовые результаты компании говорят об устойчивости бизнеса к кризису. На неделе Adobe отчиталась о рекордном росте выручки по итогам II финансового квартала 2020 года.

В аутсайдерах банковский сектор. На заседании ФРС США был рассмотрен сценарий второй волны коронавируса в конце года, что приведет к снижению реального ВВП, росту безработицы и возобновлению понижательного давления на инфляцию в следующем году. Участники заседания высказали обеспокоенность относительно влияния банкротства компаний на банковский сектор. Ожидается, что процентные ставки останутся около нуля.

{kind=link}

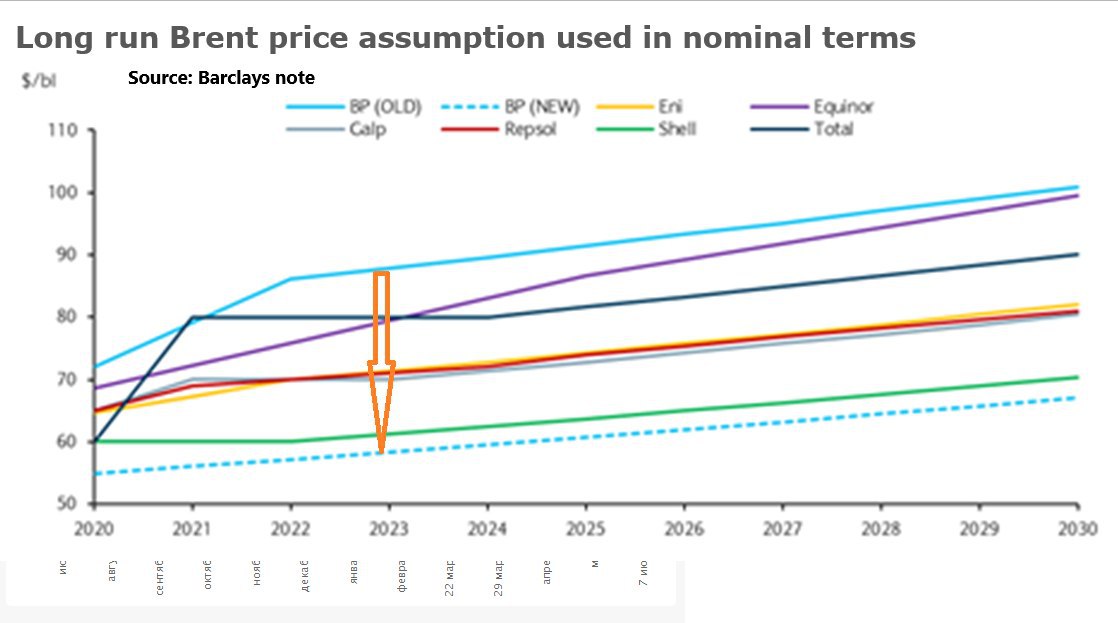

Нефтяная компания BP пересмотрела свои долгосрочные допущения по ценам на нефть.

"Руководство BP ожидает, что последствия пандемии ускорят темпы перехода к более низкоуглеродной экономике и энергетической системе, вследствие того, что страны-потребители будут стремиться к «качественному восстановлению», чтобы их экономики были более устойчивыми в будущем."

Пересмотренные долгосрочные допущения BP по ценам составляют в среднем около $55 за баррель нефти Brent до 2030 года (предыдущая оценка - около $80).

https://www.bp.com/en/global/corporate/news-and-insights/press-releases/bp-revises-long-term-price-assumptions.html

"Руководство BP ожидает, что последствия пандемии ускорят темпы перехода к более низкоуглеродной экономике и энергетической системе, вследствие того, что страны-потребители будут стремиться к «качественному восстановлению», чтобы их экономики были более устойчивыми в будущем."

Пересмотренные долгосрочные допущения BP по ценам составляют в среднем около $55 за баррель нефти Brent до 2030 года (предыдущая оценка - около $80).

https://www.bp.com/en/global/corporate/news-and-insights/press-releases/bp-revises-long-term-price-assumptions.html

{kind=link}

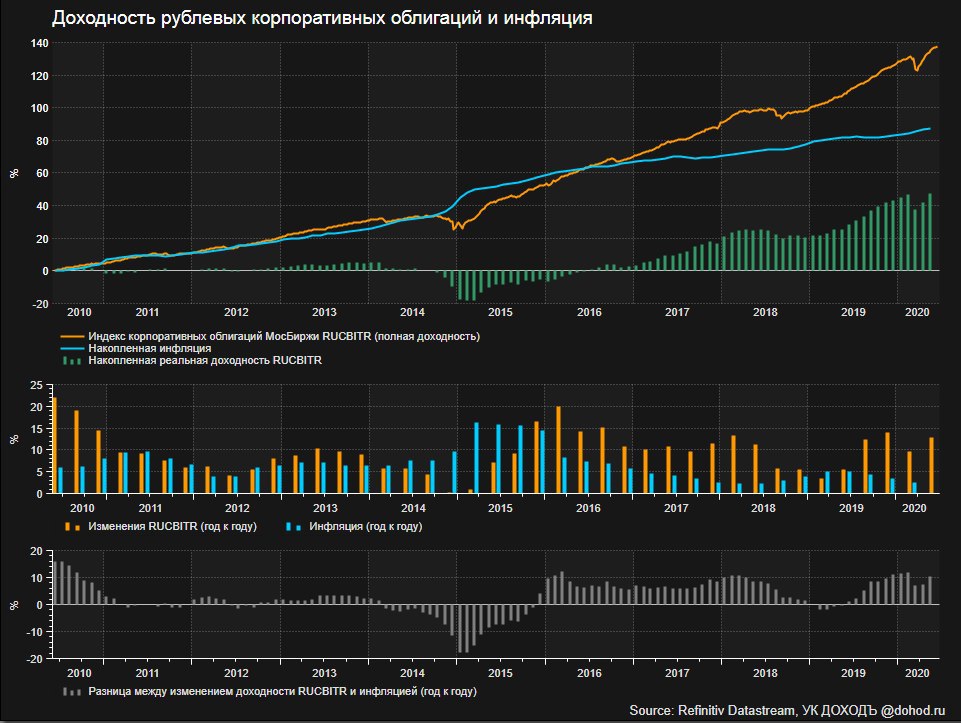

📊 Доходность рублевых корпоративных облигаций и инфляция

Последние пять лет были самыми плодотворными в современной истории для тех, кто осуществлял консервативные сбережения. Накопленная реальная (после инфляции) доходность составила почти 50%. Ожидаемое смягчение денежной политики Банка России даст этой ситуации продолжится еще 1-1.5 года, после чего ставки и ожидаемая доходность сильно приблизятся к уровню инфляции.

Наш сервис Анализ облигаций

Последние пять лет были самыми плодотворными в современной истории для тех, кто осуществлял консервативные сбережения. Накопленная реальная (после инфляции) доходность составила почти 50%. Ожидаемое смягчение денежной политики Банка России даст этой ситуации продолжится еще 1-1.5 года, после чего ставки и ожидаемая доходность сильно приблизятся к уровню инфляции.

Наш сервис Анализ облигаций

{kind=link}

ИНФЛЯЦИЯ - ЭТО ОПАСНАЯ, А ИНОГДА И РОКОВАЯ БОЛЕЗНЬ

Инфляция — это опасная, а иногда и роковая болезнь; болезнь, которая, не будучи остановлена вовремя, может разрушить общество. Примеров тому множество. Гиперинфляция в России и Германии после Первой мировой войны, когда за день цены иногда повышались в два и более раза, подготовила почву для коммунизма в одной стране и нацизма в другой. Гиперинфляция в Китае после Второй мировой войны облегчила председателю Мао победу над Чан Кайши. Когда инфляция в Бразилии достигла в 1954 году 100%, она привела к власти военных. Гораздо более высокая инфляция способствовала свержению Альенде в Чили в 1973 году и Изабеллы Перон в Аргентине в 1976 году и в этих странах почву прихода к власти военной хунты.

Ни одно правительство не желает брать на себя ответственность за возникновение инфляции даже в наименее опасной ее форме. Правительственные чиновники всегда находят какие-то извинения: алчные бизнесмены, требовательные профсоюзы, расточительные потребители, арабские шейхи, плохая погода и любые другие причины, имеющие хотя бы видимость правдоподобия. Без сомнения, бизнесмены алчны, тред-юнионы требовательны, потребители расточительны, арабские шейхи вздули цены на нефть, погода часто бывает плохой. Все это может привести к росту цен на отдельные товары, но не может стать причиной повышения уровня цен. Это может привести к временным скачкам инфляции вверх или вниз, но не может вызвать постоянную инфляцию по одной очень простой причине: ни один из подразумеваемых виновников не имеет в своем распоряжении печатного станка для производства этих листочков бумаги, которые мы носим в своих карманах; ни один из них не может законно уполномочить бухгалтера делать записи в гроссбухах, которые эквивалентны этим листочкам бумаги.

Инфляция не является капиталистическим феноменом. В Югославии, стране коммунистической, темпы инфляции были одними из самых высоких в Европе, а в Швейцарии — бастионе капитализма — самыми низкими. Инфляция не является и коммунистическим феноменом. В Китае при Мао была низкая инфляция; в Италии, Великобритании, Японии, США, являющихся развитыми капиталистическими странами, в последнее десятилетие имела место значительная инфляция. В современном мире инфляция является феноменом печатного станка.

========

Это был отрывок из знаменитой книги Милтона Фридмана, Свобода выбирать, 1979

Инфляция — это опасная, а иногда и роковая болезнь; болезнь, которая, не будучи остановлена вовремя, может разрушить общество. Примеров тому множество. Гиперинфляция в России и Германии после Первой мировой войны, когда за день цены иногда повышались в два и более раза, подготовила почву для коммунизма в одной стране и нацизма в другой. Гиперинфляция в Китае после Второй мировой войны облегчила председателю Мао победу над Чан Кайши. Когда инфляция в Бразилии достигла в 1954 году 100%, она привела к власти военных. Гораздо более высокая инфляция способствовала свержению Альенде в Чили в 1973 году и Изабеллы Перон в Аргентине в 1976 году и в этих странах почву прихода к власти военной хунты.

Ни одно правительство не желает брать на себя ответственность за возникновение инфляции даже в наименее опасной ее форме. Правительственные чиновники всегда находят какие-то извинения: алчные бизнесмены, требовательные профсоюзы, расточительные потребители, арабские шейхи, плохая погода и любые другие причины, имеющие хотя бы видимость правдоподобия. Без сомнения, бизнесмены алчны, тред-юнионы требовательны, потребители расточительны, арабские шейхи вздули цены на нефть, погода часто бывает плохой. Все это может привести к росту цен на отдельные товары, но не может стать причиной повышения уровня цен. Это может привести к временным скачкам инфляции вверх или вниз, но не может вызвать постоянную инфляцию по одной очень простой причине: ни один из подразумеваемых виновников не имеет в своем распоряжении печатного станка для производства этих листочков бумаги, которые мы носим в своих карманах; ни один из них не может законно уполномочить бухгалтера делать записи в гроссбухах, которые эквивалентны этим листочкам бумаги.

Инфляция не является капиталистическим феноменом. В Югославии, стране коммунистической, темпы инфляции были одними из самых высоких в Европе, а в Швейцарии — бастионе капитализма — самыми низкими. Инфляция не является и коммунистическим феноменом. В Китае при Мао была низкая инфляция; в Италии, Великобритании, Японии, США, являющихся развитыми капиталистическими странами, в последнее десятилетие имела место значительная инфляция. В современном мире инфляция является феноменом печатного станка.

========

Это был отрывок из знаменитой книги Милтона Фридмана, Свобода выбирать, 1979

⚡️НМТП - дивиденды

Новороссийский морской торговый порт рекомендовал дивиденды за 2019 год в размере 1,35 рублей на акцию - доходность 14,8%. Дата закрытия реестра: 28 июля.

На выплаты будет направлено 42% от чистой прибыли по МСФО (учитывающей разовую прибыль, полученную от продажи зернового терминала).

🔥 Акции сегодня +17%

НМТП в сервисе Дивиденды

#НМТП #NMTP #дивиденды

Новороссийский морской торговый порт рекомендовал дивиденды за 2019 год в размере 1,35 рублей на акцию - доходность 14,8%. Дата закрытия реестра: 28 июля.

На выплаты будет направлено 42% от чистой прибыли по МСФО (учитывающей разовую прибыль, полученную от продажи зернового терминала).

🔥 Акции сегодня +17%

НМТП в сервисе Дивиденды

#НМТП #NMTP #дивиденды

{kind=link}

Похоже, США в этом году могут столкнуться с рекордным числом корпоративных дефолтов с 2008 года. На этом фоне ФРС начинает скупку отдельных корпоративных облигаций.

По оценкам Fitch 7-10% компаний из сегмента высокодоходных облигаций объявит дефолты в 2020 году, в 2021 году - еще 7-8%. В Энергетическом секторе этот показатель может вырасти до 17% (максимум в 19% наблюдался в начале 2017 года).

S&P ожидает, что к марту 2021 года уровень дефолтов в спекулятивном сегменте составит 12.5%.

Это обычные для серьезных кризисов цифры. Как видно на картинке ниже обычный уровень дефолтов во время рецессий составляет 10-13%. Но в этот раз, компании виноваты в меньшей степени, так как вынуждены простаивать из-за карантина, а новый бизнес на их месте появиться не может по этой же причине. В результате сильно растет безработица, расширяются спрэды, снижается доступ к финансированию и сокращаются возможности быстрого восстановления.

Желая предотвратить описанный сценарий ФРС США с сегодняшнего дня начинает покупку отдельных корпоративных облигаций. Ранее регулятор уже начал покупать ETF, инвестирующие в корпоративный долг. Мы писали об этом здесь.

Это очень рискованная политика, создающая множество перекосов и неопределенностей для рыночного механизма (ценообразования на облигации). Пока можно сказать только, что все закончится относительно успешно, только если эта программа продлиться менее года и приведет к нужным результатам - прежде всего, если уровень дефолтов будет ниже предыдущих кризисов, а инфляция начнет расти.

Позитив, который мы сейчас наблюдаем на рынках, связан с ожиданиями перетока средств из облигаций с инвестиционным качеством (где доходности приблизятся к нулю) на рынок акций. Не без оснований, так как в акциях дивидендная доходность может превысить доходность облигаций инвестиционного уровня.

Мы рекомендуем чуть большее внимание уделить дивидендным акциям (они еще не отыграли падение с начала года), но лишь в качестве тактической ребалансировки. Для изменений стратегического распределения акции/облигации причин нет. В облигациях мы как прежде отдаем предпочтение комбинации коротких и средних бумаг инвестиционного качества и наиболее качественных бумаг из спекулятивного сектора.

По оценкам Fitch 7-10% компаний из сегмента высокодоходных облигаций объявит дефолты в 2020 году, в 2021 году - еще 7-8%. В Энергетическом секторе этот показатель может вырасти до 17% (максимум в 19% наблюдался в начале 2017 года).

S&P ожидает, что к марту 2021 года уровень дефолтов в спекулятивном сегменте составит 12.5%.

Это обычные для серьезных кризисов цифры. Как видно на картинке ниже обычный уровень дефолтов во время рецессий составляет 10-13%. Но в этот раз, компании виноваты в меньшей степени, так как вынуждены простаивать из-за карантина, а новый бизнес на их месте появиться не может по этой же причине. В результате сильно растет безработица, расширяются спрэды, снижается доступ к финансированию и сокращаются возможности быстрого восстановления.

Желая предотвратить описанный сценарий ФРС США с сегодняшнего дня начинает покупку отдельных корпоративных облигаций. Ранее регулятор уже начал покупать ETF, инвестирующие в корпоративный долг. Мы писали об этом здесь.

Это очень рискованная политика, создающая множество перекосов и неопределенностей для рыночного механизма (ценообразования на облигации). Пока можно сказать только, что все закончится относительно успешно, только если эта программа продлиться менее года и приведет к нужным результатам - прежде всего, если уровень дефолтов будет ниже предыдущих кризисов, а инфляция начнет расти.

Позитив, который мы сейчас наблюдаем на рынках, связан с ожиданиями перетока средств из облигаций с инвестиционным качеством (где доходности приблизятся к нулю) на рынок акций. Не без оснований, так как в акциях дивидендная доходность может превысить доходность облигаций инвестиционного уровня.

Мы рекомендуем чуть большее внимание уделить дивидендным акциям (они еще не отыграли падение с начала года), но лишь в качестве тактической ребалансировки. Для изменений стратегического распределения акции/облигации причин нет. В облигациях мы как прежде отдаем предпочтение комбинации коротких и средних бумаг инвестиционного качества и наиболее качественных бумаг из спекулятивного сектора.

{kind=link}

{kind=link}

⚡️⚡️Московская биржа летом запустит торги 25-30 наиболее ликвидными акциями из индекса S&P 500

https://1prime.ru/Financial_market/20200616/831634708.html

Очень хорошо. Присоединимся.

https://1prime.ru/Financial_market/20200616/831634708.html

Очень хорошо. Присоединимся.

{kind=link}

Nikola Motors, возможный конкурент Tesla (да!) на рынке электрокаров с выручкой в $0 (да, ровно ноль в отчетности) сейчас стоит $23 млрд. Капитализация Ford c выручкой $150 млрд. - $26 млрд.

Новый pets. com, не иначе.

Новый pets. com, не иначе.

📊 Ожидаемая дивидендная доходность индексов российских акций в следующие 12 месяцев

Впервые добавили для них средневзвешенный индекс стабильности дивидендов (DSI).

Сервис Дивиденды:

https://www.dohod.ru/ik/analytics/dividend/

Методика расчета DSI:

https://www.dohod.ru/ik/analytics/dividend/pdf/dsi.pdf

Впервые добавили для них средневзвешенный индекс стабильности дивидендов (DSI).

Сервис Дивиденды:

https://www.dohod.ru/ik/analytics/dividend/

Методика расчета DSI:

https://www.dohod.ru/ik/analytics/dividend/pdf/dsi.pdf

{kind=link}