Отчётность НЛМК за 3 квартал 2018г

Как меняются показатели компании

НЛМК представил сильные финансовые результаты по итогам 3 квартала. Выручка металлурга выросла на 38%, г/г в рублевом выражении во многом благодаря росту цен на сталь и ослаблению курса рубля. Среди географических сегментов больше всего продажи прибавили в Северной Америке, Европе и на Ближнем Востоке. Операционная и чистая прибыль за квартал увеличились двукратно.

Фундаментальные оценки

По фундаментальным индикаторам компания оценена чуть дешевле среднерыночного уровня с EV/EBIT=5,8. НЛМК не входил в наш портфель, ориентированный на текущую недооценку по индикаторам (Smart Estimate). Последние результаты позволяют добавить компанию в него после ближайшей ребалансировки.

Дивиденды

Низкая долговая нагрузка (NetDebt/EBITDA=0,25) позволяет направлять на выплату дивидендов весь свободный денежный поток, который в 3 квартале показал рост на 31% в годовом выражении. Ожидаемая годовая доходность дивидендов составляет более 13%. Акции НЛМК входят в стратегию, ориентированную на получение дивидендов.

#НЛМК #отчётность

Как меняются показатели компании

НЛМК представил сильные финансовые результаты по итогам 3 квартала. Выручка металлурга выросла на 38%, г/г в рублевом выражении во многом благодаря росту цен на сталь и ослаблению курса рубля. Среди географических сегментов больше всего продажи прибавили в Северной Америке, Европе и на Ближнем Востоке. Операционная и чистая прибыль за квартал увеличились двукратно.

Фундаментальные оценки

По фундаментальным индикаторам компания оценена чуть дешевле среднерыночного уровня с EV/EBIT=5,8. НЛМК не входил в наш портфель, ориентированный на текущую недооценку по индикаторам (Smart Estimate). Последние результаты позволяют добавить компанию в него после ближайшей ребалансировки.

Дивиденды

Низкая долговая нагрузка (NetDebt/EBITDA=0,25) позволяет направлять на выплату дивидендов весь свободный денежный поток, который в 3 квартале показал рост на 31% в годовом выражении. Ожидаемая годовая доходность дивидендов составляет более 13%. Акции НЛМК входят в стратегию, ориентированную на получение дивидендов.

#НЛМК #отчётность

{kind=link}

Детский мир - отчётность за 3 квартал

Детский мир представил сильные финансовые результаты по итогам 3 квартала 2018 года. Несмотря на слабый потребительский спрос и стагнацию в розничной торговле в России в целом, компании удается показывать уверенный рост - за 9 месяцев выручка выросла на 14,9%, операционная прибыль - более чем на 30% в годовом выражении.

Оценка

Компания сохраняет потенциал роста, как за счет увеличения присутствия на рынке детских товаров России, так и начала экспансии в ближнее зарубежье, поэтому имеет высокую оценку по DCF-модели в нашем "Анализе акций". Детский мир стоит дороже среднерыночных значений по мультипликаторам (EV/EBIT = 12, P/E=10), однако высокая рентабельность позволяет добавлять акции компании в наш портфель по стратегии Smart Estimate.

Дивидендная стратегия

Детский мир отправляет всю чистую прибыль по РСБУ на дивиденды, что формирует высокую ожидаемую доходность (>10% в ближайшие 12 мес). Тем не менее, акция не входит в дивидендную стратегию из-за небольшой истории выплат.

#ДетскийМир #отчётность

Детский мир представил сильные финансовые результаты по итогам 3 квартала 2018 года. Несмотря на слабый потребительский спрос и стагнацию в розничной торговле в России в целом, компании удается показывать уверенный рост - за 9 месяцев выручка выросла на 14,9%, операционная прибыль - более чем на 30% в годовом выражении.

Оценка

Компания сохраняет потенциал роста, как за счет увеличения присутствия на рынке детских товаров России, так и начала экспансии в ближнее зарубежье, поэтому имеет высокую оценку по DCF-модели в нашем "Анализе акций". Детский мир стоит дороже среднерыночных значений по мультипликаторам (EV/EBIT = 12, P/E=10), однако высокая рентабельность позволяет добавлять акции компании в наш портфель по стратегии Smart Estimate.

Дивидендная стратегия

Детский мир отправляет всю чистую прибыль по РСБУ на дивиденды, что формирует высокую ожидаемую доходность (>10% в ближайшие 12 мес). Тем не менее, акция не входит в дивидендную стратегию из-за небольшой истории выплат.

#ДетскийМир #отчётность

{kind=link}

Яндекс – отчетность за 3 квартал

Компания представила сильные результаты по итогам 3 квартала 2018г. Общая выручка компании выросла на 39%, ускорившись во многом за счет стремительного роста доходов от Яндекс.Такси (в 4,4 раза). Операционная прибыль компании также выросла за счет значительного сокращения убытка от сегмента заказа такси. Яндекс демонстрирует устойчивую положительную динамику ключевых показателей.

Оценка

Компания пересмотрела прогноз по росту выручки в 2018г, увеличив его до 35-38%. Яндекс сохраняет потенциал значительного увеличения масштаба бизнеса, за счет развития электронной коммерции, улучшения рентабельности сервиса заказа такси и расширения рыночной доли поисковика на территории России. После падения акций на фоне слухов о возможном приобретении Яндекса Сбербанком наша DCF-модель показывает улучшение потенциала их роста. Если недооценка сохранится, в ходе ближайшей ребалансировки активный вес Яндекса относительно доли в индексе Мосбиржи в нашем портфеле широкого рынка может быть немного увеличен.

Яндекс стоит дорого по мультипликаторам (EV/EBIT = 33.5 , P/E =53, без учета прибыли от продажи Яндекс.Маркет), поэтому не входит в наши портфели, ориентированные на текущую недооценку.

#Яндекс #отчётность

Компания представила сильные результаты по итогам 3 квартала 2018г. Общая выручка компании выросла на 39%, ускорившись во многом за счет стремительного роста доходов от Яндекс.Такси (в 4,4 раза). Операционная прибыль компании также выросла за счет значительного сокращения убытка от сегмента заказа такси. Яндекс демонстрирует устойчивую положительную динамику ключевых показателей.

Оценка

Компания пересмотрела прогноз по росту выручки в 2018г, увеличив его до 35-38%. Яндекс сохраняет потенциал значительного увеличения масштаба бизнеса, за счет развития электронной коммерции, улучшения рентабельности сервиса заказа такси и расширения рыночной доли поисковика на территории России. После падения акций на фоне слухов о возможном приобретении Яндекса Сбербанком наша DCF-модель показывает улучшение потенциала их роста. Если недооценка сохранится, в ходе ближайшей ребалансировки активный вес Яндекса относительно доли в индексе Мосбиржи в нашем портфеле широкого рынка может быть немного увеличен.

Яндекс стоит дорого по мультипликаторам (EV/EBIT = 33.5 , P/E =53, без учета прибыли от продажи Яндекс.Маркет), поэтому не входит в наши портфели, ориентированные на текущую недооценку.

#Яндекс #отчётность

{kind=link}

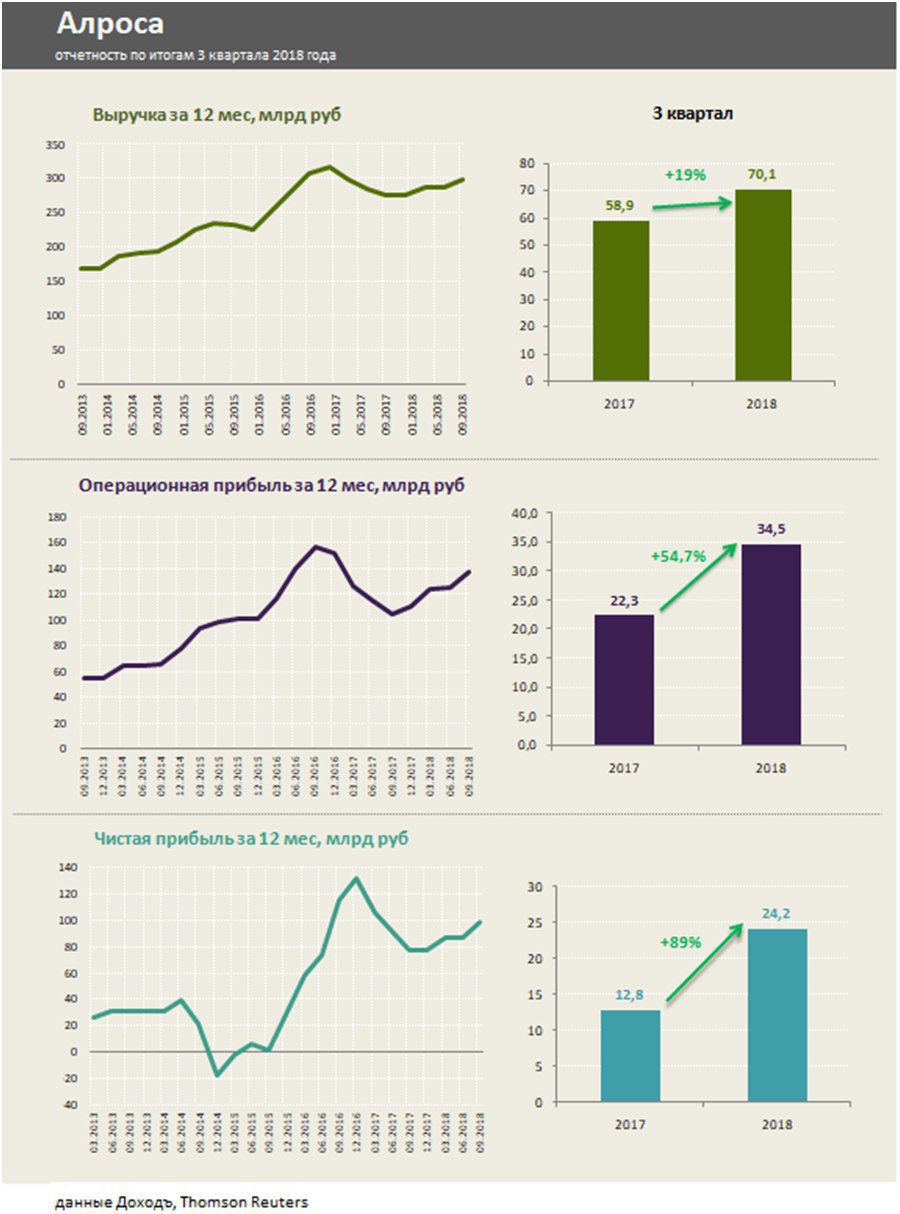

Алроса – отчетность за 3 квартал 2018

Алроса показала улучшение финансовых результатов, увеличив в 3 квартале выручку на 19%. Как и у всех крупных экспортеров, на отчётности компании благоприятно отразилось ослабление курса рубля. Алросе удается сдерживать рост издержек, операционная прибыль компании выросла на 50%. Рентабельность операционной прибыли достигла 50% по сравнению с 38% годом ранее.

Оценка

Компания ранее планировала скромные темпы роста производства в среднем на 1% в год до 2020 года. В основном перспективы стоимости будут зависеть от способности контролировать издержки и держать высокий уровень рентабельности. В октябре 2018 года запустили добычу алмазов на Верхне-Мунском месторождении, что в совокупности с ростом производительности на уже работающих месторождениях, позволит компенсировать потери после выбытия месторождения «Мир».

Алроса стоит дешевле рынка по фундаментальным индикаторам (EV/EBIT = 5.6), имеет одни из лучших показателей рентабельности в отрасли. Компания входит в наш портфель, рассчитанный на текущую недооценку (Smart Estimate).

Дивиденды

Компания стабильно выплачивает дивиденды, которые при текущей дивидендной политике составляют от 70% до 100% свободного денежного потока. Ожидаемая дивидендная доходность в ближайшие 12 месяцев составляет около 9% в консервативном сценарии, акции Алросы входят в наш портфель, ориентированный на получение дивидендов.

#Алроса #отчётность

Алроса показала улучшение финансовых результатов, увеличив в 3 квартале выручку на 19%. Как и у всех крупных экспортеров, на отчётности компании благоприятно отразилось ослабление курса рубля. Алросе удается сдерживать рост издержек, операционная прибыль компании выросла на 50%. Рентабельность операционной прибыли достигла 50% по сравнению с 38% годом ранее.

Оценка

Компания ранее планировала скромные темпы роста производства в среднем на 1% в год до 2020 года. В основном перспективы стоимости будут зависеть от способности контролировать издержки и держать высокий уровень рентабельности. В октябре 2018 года запустили добычу алмазов на Верхне-Мунском месторождении, что в совокупности с ростом производительности на уже работающих месторождениях, позволит компенсировать потери после выбытия месторождения «Мир».

Алроса стоит дешевле рынка по фундаментальным индикаторам (EV/EBIT = 5.6), имеет одни из лучших показателей рентабельности в отрасли. Компания входит в наш портфель, рассчитанный на текущую недооценку (Smart Estimate).

Дивиденды

Компания стабильно выплачивает дивиденды, которые при текущей дивидендной политике составляют от 70% до 100% свободного денежного потока. Ожидаемая дивидендная доходность в ближайшие 12 месяцев составляет около 9% в консервативном сценарии, акции Алросы входят в наш портфель, ориентированный на получение дивидендов.

#Алроса #отчётность

{kind=link}

Интер РАО - отчётность по итогам 3 квартала

Выручка Интер РАО в 3 квартале увеличилась на 9% в годовом выражении, чистая прибыль выросла на 63%. Улучшению показателей способствовало увеличение тарифов на энергию для конечных потребителей, рост среднеотпускных цен, а так же увеличение отпуска электроэнергии и ввод в эксплуатацию арендованных электростанций.

Оценка

Даже на фоне в среднем низких мультипликаторов сектора электроэнергетики Интер РАО стоит дешево (EV/EBIT=3; P/E = 4.9). При этом рентабельность инвестированного капитала остается высокой, достигая почти 17%, что позволяет компании проходить по параметрам в стратегию Smart Estimate.

Дивиденды

Интер РАО предстоит масштабная программа модернизации, что ограничивает её дивидендный потенциал. Компания, скорее всего, продолжит платить акционерам на уровне 25% прибыли по МСФО, что формирует ожидаемую дивидендную доходность по итогам 2018 года на уровне 4%. Интер РАО не входит в наш дивидендный портфель.

#ИнтерРао #отчётность

Выручка Интер РАО в 3 квартале увеличилась на 9% в годовом выражении, чистая прибыль выросла на 63%. Улучшению показателей способствовало увеличение тарифов на энергию для конечных потребителей, рост среднеотпускных цен, а так же увеличение отпуска электроэнергии и ввод в эксплуатацию арендованных электростанций.

Оценка

Даже на фоне в среднем низких мультипликаторов сектора электроэнергетики Интер РАО стоит дешево (EV/EBIT=3; P/E = 4.9). При этом рентабельность инвестированного капитала остается высокой, достигая почти 17%, что позволяет компании проходить по параметрам в стратегию Smart Estimate.

Дивиденды

Интер РАО предстоит масштабная программа модернизации, что ограничивает её дивидендный потенциал. Компания, скорее всего, продолжит платить акционерам на уровне 25% прибыли по МСФО, что формирует ожидаемую дивидендную доходность по итогам 2018 года на уровне 4%. Интер РАО не входит в наш дивидендный портфель.

#ИнтерРао #отчётность

{kind=link}

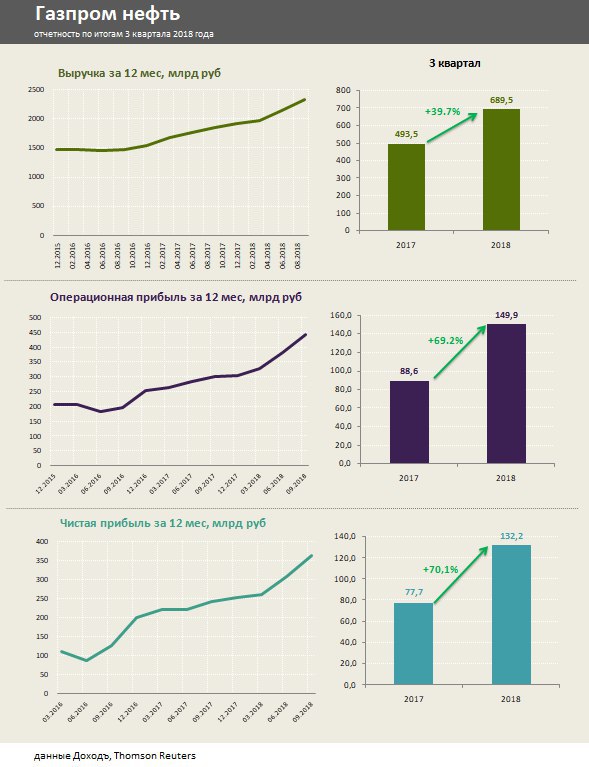

Газпром нефть – рост прибыли на 70%

Рост цен на топливо позволил Газпром нефти показать отличные результаты по итогам 3 квартала 2018 года. Выручка за период выросла на 40% в годовом выражении, чистая прибыль прибавила 70%.

Оценка

Газпром нефть долгое время была главной историей роста в нефтяном секторе, показывая ежегодный прирост объемов добычи на уровне около 6% в год. В ближайшие годы темп сократится, а компания перейдет к сокращению долговой нагрузки и увеличению дивидендов. Мультипликаторы компании (EV/EBIT=5.7, P/E=4.9) и рентабельность (ROCE=20%) позволяют компании проходить в портфель по стратегии текщущей недооценки Smart Estimate.

Дивиденды

Компания планировала направить на двиденды 35% прибыли по МСФО от прибыли за 2018 год, что формирует ожидаемую дивидендную доходность на уровне 7,5% в ближайшие 12 месяцев. Этого недостаточно, чтобы пройти отобор в стратегию, рассчитанную на получение дивидендов.

#Газпромнефть #отчётность #3кв2018

Рост цен на топливо позволил Газпром нефти показать отличные результаты по итогам 3 квартала 2018 года. Выручка за период выросла на 40% в годовом выражении, чистая прибыль прибавила 70%.

Оценка

Газпром нефть долгое время была главной историей роста в нефтяном секторе, показывая ежегодный прирост объемов добычи на уровне около 6% в год. В ближайшие годы темп сократится, а компания перейдет к сокращению долговой нагрузки и увеличению дивидендов. Мультипликаторы компании (EV/EBIT=5.7, P/E=4.9) и рентабельность (ROCE=20%) позволяют компании проходить в портфель по стратегии текщущей недооценки Smart Estimate.

Дивиденды

Компания планировала направить на двиденды 35% прибыли по МСФО от прибыли за 2018 год, что формирует ожидаемую дивидендную доходность на уровне 7,5% в ближайшие 12 месяцев. Этого недостаточно, чтобы пройти отобор в стратегию, рассчитанную на получение дивидендов.

#Газпромнефть #отчётность #3кв2018

{kind=link}

МТС – чистый убыток по МСФО за 3 кв составил 37 млрд руб.

Российский сотовый оператор МТС в 3 квартале получил рекордный в истории убыток в 37 млрд. руб. Основной причиной плохого результата стал резерв в 55,8 млрд руб. под издержки, связанные с антикоррупционным расследованием деятельности в Узбекистане. Представители компании уверяют, что это никак не повлияет на способность МТС выплачивать дивиденды и инвестировать в развитие бизнеса. На 2018–2019 гг. менеджмент Группы прогнозирует капитальные затраты в размере 160 млрд руб.

Оценка

Без учета штрафа МТС в целом показывает неплохие для себя финансовые результаты. Рост чистой прибыли в 3 квартале составил 11,7% в годовом выражении, операционная прибыль увеличилась на 19,1%. Однако основной вклад на рост показателей оказал переход на новые стандарты отчетности. Исключая фактор, выручка увеличилась всего на 8,7% скорректированная OIBDA – на 4,9%. Компания имеет относительно дорогую оценку по мультипликаторам (EV/EBIT=8;P/E=8,3), которая не позволяет проходить в портфель по стратегии Smart Estimate даже при неплохих показателях рентабельности.

Дивиденды

Компания выплачивает в качестве дивидендов около 52 млрд рублей в год, что формирует ожидаемую дивидендную доходность >10%. Акции МТС входят в портфель по дивидендной стратегии. Влияние штрафа на дивидендную политику и нахождение компании в дивидендном портфеле будет оценено по итогам квартальной ребалансировки порфтеля в декабре.

#МТС #отчётность #3кв2018

Российский сотовый оператор МТС в 3 квартале получил рекордный в истории убыток в 37 млрд. руб. Основной причиной плохого результата стал резерв в 55,8 млрд руб. под издержки, связанные с антикоррупционным расследованием деятельности в Узбекистане. Представители компании уверяют, что это никак не повлияет на способность МТС выплачивать дивиденды и инвестировать в развитие бизнеса. На 2018–2019 гг. менеджмент Группы прогнозирует капитальные затраты в размере 160 млрд руб.

Оценка

Без учета штрафа МТС в целом показывает неплохие для себя финансовые результаты. Рост чистой прибыли в 3 квартале составил 11,7% в годовом выражении, операционная прибыль увеличилась на 19,1%. Однако основной вклад на рост показателей оказал переход на новые стандарты отчетности. Исключая фактор, выручка увеличилась всего на 8,7% скорректированная OIBDA – на 4,9%. Компания имеет относительно дорогую оценку по мультипликаторам (EV/EBIT=8;P/E=8,3), которая не позволяет проходить в портфель по стратегии Smart Estimate даже при неплохих показателях рентабельности.

Дивиденды

Компания выплачивает в качестве дивидендов около 52 млрд рублей в год, что формирует ожидаемую дивидендную доходность >10%. Акции МТС входят в портфель по дивидендной стратегии. Влияние штрафа на дивидендную политику и нахождение компании в дивидендном портфеле будет оценено по итогам квартальной ребалансировки порфтеля в декабре.

#МТС #отчётность #3кв2018

{kind=link}

ФСК ЕЭС показывает не лучшие финансовые результаты

Чистая прибыль ФСК ЕЭС за 3 квартал снизилась на 17% в годовом выражении, выручка упала на 3%. Продолжается тренд на сокращение операционной прибыли из-за увеличения амортизации и роста расходов на оплату труда.

Оценка

Компания стоит дешево по основным мультипликаторам (P/E=2,5 ; EV/EBIT=4), однако низкая рентабельность не позволяет акциям пройти в портфель по стратегии Smart Estimate.Слабый потенциал роста дает низкий рейтинг компании в нашей DCF-модели.

Дивиденды

Дивидендная политика подразумевает выплату не менее 50% прибыли по МСФО. Прибыль корректируется на множество статей, что делает итоговую базу для расчета дивидендов плохо предсказуемой. Мы полагаем, что дивидендная доходность акций ФСК ЕЭС будет около 10%, что выше среднего рыночного уровня. Тем не менее, акция не проходит в дивидендную стратегию из-за низкого значения индекса стабильности DSI.

#ФСКЕЭС #отчётность #3кв2018

Чистая прибыль ФСК ЕЭС за 3 квартал снизилась на 17% в годовом выражении, выручка упала на 3%. Продолжается тренд на сокращение операционной прибыли из-за увеличения амортизации и роста расходов на оплату труда.

Оценка

Компания стоит дешево по основным мультипликаторам (P/E=2,5 ; EV/EBIT=4), однако низкая рентабельность не позволяет акциям пройти в портфель по стратегии Smart Estimate.Слабый потенциал роста дает низкий рейтинг компании в нашей DCF-модели.

Дивиденды

Дивидендная политика подразумевает выплату не менее 50% прибыли по МСФО. Прибыль корректируется на множество статей, что делает итоговую базу для расчета дивидендов плохо предсказуемой. Мы полагаем, что дивидендная доходность акций ФСК ЕЭС будет около 10%, что выше среднего рыночного уровня. Тем не менее, акция не проходит в дивидендную стратегию из-за низкого значения индекса стабильности DSI.

#ФСКЕЭС #отчётность #3кв2018

{kind=link}

Лукойл – 3 квартал 2018. Сильные результаты, ускорение выкупа акций

Лукойл, как и весь нефтегазовый сектор, по итогам 3 квартала показал лучший финансовый результат в истории. Выручка и операционная прибыль компании выросли в 1,5 раза, чистая прибыль увеличилась на 88%. Рекордные результаты достигнуты за счет роста цен на нефть и ослабления курса рубля. В 4 квартале результаты сектора будут слабее после коррекции на 30% цен на топливном рынке.

Добыча

Добыча компании растет опережающим прогнозы темпом. По итогам 2018 года показатель должен увеличиться на 3,5% за счет проектов в Узбекистане. Изначально Лукойл планировал нарастить добычу на 1%.

Выкуп акций

Стратегия Лукойл предполагает, что 50% денежного потока заработанного свыше порога $50 долларов за баррель нефти, может пойти на выкуп акций. В августе этого года компания объявила программу выкупа акций на $3 млрд за 3 года. Положительная динамика цен на нефть позволит ускорить выкуп и завершить его уже в 2019 году.

Оценка

Лукойл сохраняет привлекательность по фундаментальным мультипликаторам (P/E = 6.4 ; EV/EBIT =4.7). Рентабельность капитала находится на среднем уровне для отрасли, однако этого достаточно, чтобы пройти в портфель по стратегии Smart Estimate

Дивиденды

Значительную часть денег акционерам Лукойл выплачивает за счет выкупа акций, что сокращает объем выплат дивидендов. Ожидаемая дивидендная доходность акций компаний в ближайший год выглядит скромно и составляет около 5%.

#Лукойл #отчётность #3кв2018

Лукойл, как и весь нефтегазовый сектор, по итогам 3 квартала показал лучший финансовый результат в истории. Выручка и операционная прибыль компании выросли в 1,5 раза, чистая прибыль увеличилась на 88%. Рекордные результаты достигнуты за счет роста цен на нефть и ослабления курса рубля. В 4 квартале результаты сектора будут слабее после коррекции на 30% цен на топливном рынке.

Добыча

Добыча компании растет опережающим прогнозы темпом. По итогам 2018 года показатель должен увеличиться на 3,5% за счет проектов в Узбекистане. Изначально Лукойл планировал нарастить добычу на 1%.

Выкуп акций

Стратегия Лукойл предполагает, что 50% денежного потока заработанного свыше порога $50 долларов за баррель нефти, может пойти на выкуп акций. В августе этого года компания объявила программу выкупа акций на $3 млрд за 3 года. Положительная динамика цен на нефть позволит ускорить выкуп и завершить его уже в 2019 году.

Оценка

Лукойл сохраняет привлекательность по фундаментальным мультипликаторам (P/E = 6.4 ; EV/EBIT =4.7). Рентабельность капитала находится на среднем уровне для отрасли, однако этого достаточно, чтобы пройти в портфель по стратегии Smart Estimate

Дивиденды

Значительную часть денег акционерам Лукойл выплачивает за счет выкупа акций, что сокращает объем выплат дивидендов. Ожидаемая дивидендная доходность акций компаний в ближайший год выглядит скромно и составляет около 5%.

#Лукойл #отчётность #3кв2018

{kind=link}

Газпром – триллион рублей прибыли и надежда на дивиденды

Выручка Газпрома в 3 квартале 2018 года увеличилась на 34% в годовом выражении, чистая прибыль компании выросла практически в 2 раза. За 9 месяцев Газпром заработал триллион рублей прибыли, по итогам всего года мы ждем показатель на уровне 1,3 трлн. рублей. Как и на отчетность всей отрасли, благоприятно влияет рост цен на топливном рынке с ослаблением курса рубля.

Оценка

Газпром традиционно является одной из самых дешевых компаний рынка по мультипликаторам (P/E =3,1 ; EV/EBIT=6). Рентабельность капитала составляет 11%, что ниже среднеотраслевого уровня 21%. Неэффективность не позволяет компании попасть в стратегию Smart Estimate.

Дивиденды

Представители компании заявили, что Газпром готов увеличить дивиденды по итогам 2018 года. Финансовый директор компании Николай Круглов сначала сказал, что Газпром готов увеличить дивиденды до двузначных цифр. Затем информацию подтвердил начальник финансового департамента концерна Александр Иванников. Мы полагаем, что коридор дивидендов на акцию следует ожидать в рамках 20-25% от прибыли по МСФО по итогам 2018 года, что составит 11-14 рублей на акцию. Текущая дивидендная доходность 6,7-8,4%.

#Газпром #отчётность #3кв2018

Газпром.Дивиденды

Выручка Газпрома в 3 квартале 2018 года увеличилась на 34% в годовом выражении, чистая прибыль компании выросла практически в 2 раза. За 9 месяцев Газпром заработал триллион рублей прибыли, по итогам всего года мы ждем показатель на уровне 1,3 трлн. рублей. Как и на отчетность всей отрасли, благоприятно влияет рост цен на топливном рынке с ослаблением курса рубля.

Оценка

Газпром традиционно является одной из самых дешевых компаний рынка по мультипликаторам (P/E =3,1 ; EV/EBIT=6). Рентабельность капитала составляет 11%, что ниже среднеотраслевого уровня 21%. Неэффективность не позволяет компании попасть в стратегию Smart Estimate.

Дивиденды

Представители компании заявили, что Газпром готов увеличить дивиденды по итогам 2018 года. Финансовый директор компании Николай Круглов сначала сказал, что Газпром готов увеличить дивиденды до двузначных цифр. Затем информацию подтвердил начальник финансового департамента концерна Александр Иванников. Мы полагаем, что коридор дивидендов на акцию следует ожидать в рамках 20-25% от прибыли по МСФО по итогам 2018 года, что составит 11-14 рублей на акцию. Текущая дивидендная доходность 6,7-8,4%.

#Газпром #отчётность #3кв2018

Газпром.Дивиденды

{kind=link}