Лента - слабые результаты в 3 квартале

Российский ритейлер #Лента объявил слабые операционные результаты в 3 кв. Сопоставимые продажи снизились на 0,3%, что является худшим результатом с 2кв 2017г. Выручка выросла на 12,5% в годовом выражении по сравнению с ростом на 18,5% в первом полугодии 2018г. "Покупатели переключились в режим сбережений, сократив частоту покупок и их размер. Эта тенденция продолжилась и даже усилилась в октябре", - приводит ритейлер в релизе слова гендиректора Яна Дюннинга.

Что с акциями?

Несмотря на плохие результаты, акции растут в понедельник. Лента объявила выкуп акций на сумму до 11,6 миллиарда рублей, то есть 10% от GDR. "Мы твердо убеждены, что текущая рыночная оценка не отражает фундаментальной стоимости компании. Решение о запуске программы обратного выкупа показывает нашу уверенность в бизнес-модели", - Дюннинг.

Программа выкупа акций будет запущена 29 октября 2018 года и продлится до 29 октября 2019 года.

Российский ритейлер #Лента объявил слабые операционные результаты в 3 кв. Сопоставимые продажи снизились на 0,3%, что является худшим результатом с 2кв 2017г. Выручка выросла на 12,5% в годовом выражении по сравнению с ростом на 18,5% в первом полугодии 2018г. "Покупатели переключились в режим сбережений, сократив частоту покупок и их размер. Эта тенденция продолжилась и даже усилилась в октябре", - приводит ритейлер в релизе слова гендиректора Яна Дюннинга.

Что с акциями?

Несмотря на плохие результаты, акции растут в понедельник. Лента объявила выкуп акций на сумму до 11,6 миллиарда рублей, то есть 10% от GDR. "Мы твердо убеждены, что текущая рыночная оценка не отражает фундаментальной стоимости компании. Решение о запуске программы обратного выкупа показывает нашу уверенность в бизнес-модели", - Дюннинг.

Программа выкупа акций будет запущена 29 октября 2018 года и продлится до 29 октября 2019 года.

{kind=link}

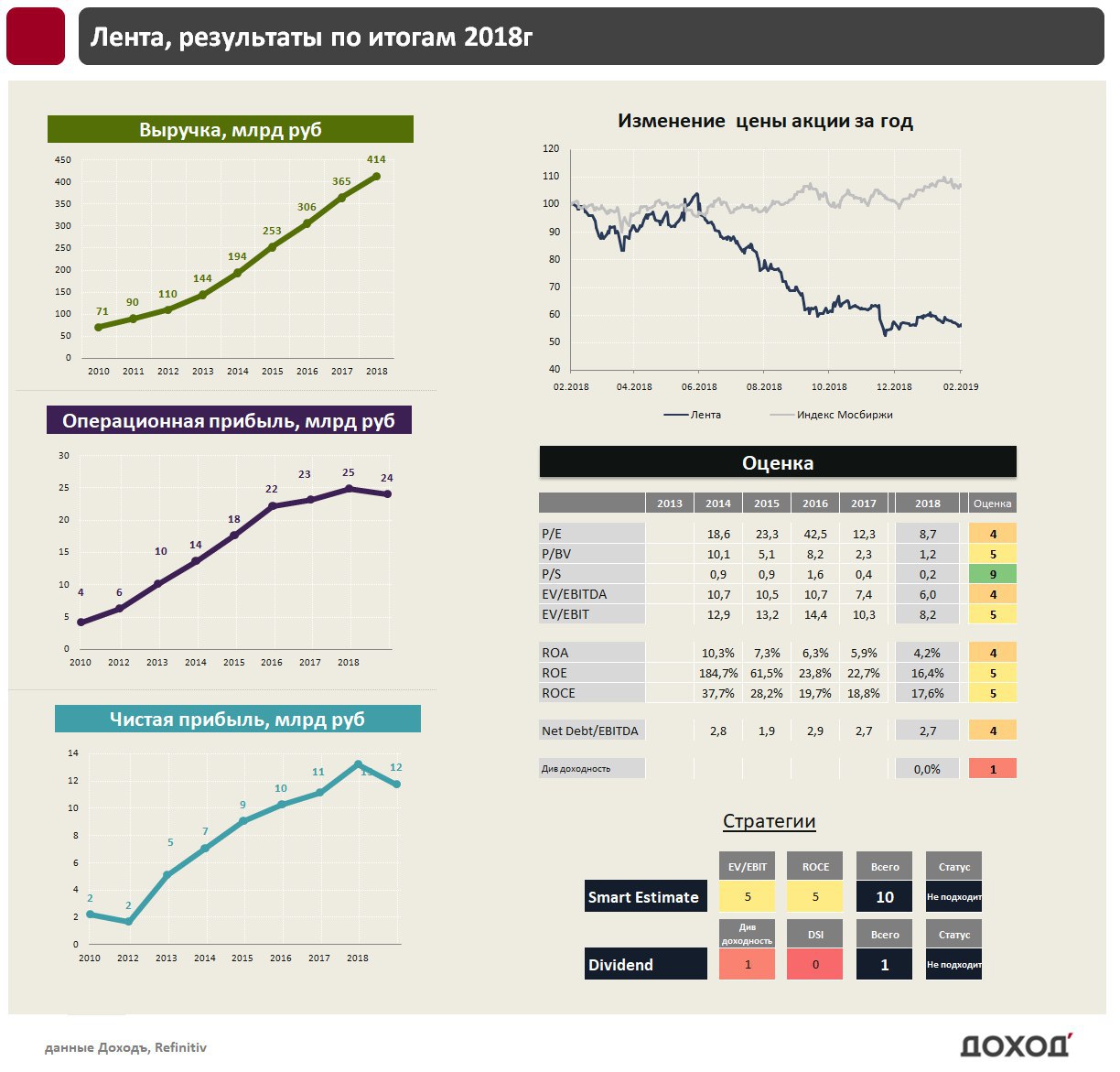

Ритейлер Лента: от роста к зрелости

Третий ритейлер России по объему продаж Лента отчитался о росте выручки на 13,2% в годовом выражении по итогам 2018 года до 413,6 млрд руб. Это стало слабейшим результатом в современной истории компании. Операционная прибыль ритейлера упала на 5,8% до 24,1 млрд. руб, чистая прибыль снизилась на 11,1% до 11,8 млрд руб.

Сейчас компания осуществляет смену модели развития, переходя от стадии роста к зрелости. Капитальные затраты Ленты снизились на 20% до 22 млрд. руб, в следующем году компания планирует их сокращение до 15 млрд. руб., в результате чего, ритейлер начнет получать свободный денежный поток, который позволит ей сокращать долг и возвращать средства акционерам.

Оценки

Рынок жестоко отреагировал на смену стратегии Ленты. Если последние 4 года компания оценивалась в 20-30 годовых прибылей, то сейчас коэффициент P/E составляет 8,7, что лишь немного дороже среднерыночного уровня. С учетом долга компания также стоит немного дороже рынка (EV/EBITDA = 6, EV/EBIT =8,2), что не позволяет ей попадать в стратегии, рассчитанные на недооценку.

Дивиденды

Лента еще ни разу в своей истории не платила дивиденды, при этом руководство компании неоднократно упоминало дивиденды в качестве одного из средств распределения капитала между акционерами. Лента ожидает, что возможные изменения в корпоративной структуре будут реализованы в 2019г, что позволит рассматривать возможность дивидендных выплат с начала 2020г. Свободный денежный поток Ленты в следующем году превысит 10 млрд. рублей, что позволит без труда выплатить акционерам 3,5 млрд. руб (25% от ожидаемой прибыли по МСФО). Дивидендная доходность к текущим ценам в таком случае составит 3,5%.

Компания не входит в наши активные портфели акций.

#Лента #отчетность

Третий ритейлер России по объему продаж Лента отчитался о росте выручки на 13,2% в годовом выражении по итогам 2018 года до 413,6 млрд руб. Это стало слабейшим результатом в современной истории компании. Операционная прибыль ритейлера упала на 5,8% до 24,1 млрд. руб, чистая прибыль снизилась на 11,1% до 11,8 млрд руб.

Сейчас компания осуществляет смену модели развития, переходя от стадии роста к зрелости. Капитальные затраты Ленты снизились на 20% до 22 млрд. руб, в следующем году компания планирует их сокращение до 15 млрд. руб., в результате чего, ритейлер начнет получать свободный денежный поток, который позволит ей сокращать долг и возвращать средства акционерам.

Оценки

Рынок жестоко отреагировал на смену стратегии Ленты. Если последние 4 года компания оценивалась в 20-30 годовых прибылей, то сейчас коэффициент P/E составляет 8,7, что лишь немного дороже среднерыночного уровня. С учетом долга компания также стоит немного дороже рынка (EV/EBITDA = 6, EV/EBIT =8,2), что не позволяет ей попадать в стратегии, рассчитанные на недооценку.

Дивиденды

Лента еще ни разу в своей истории не платила дивиденды, при этом руководство компании неоднократно упоминало дивиденды в качестве одного из средств распределения капитала между акционерами. Лента ожидает, что возможные изменения в корпоративной структуре будут реализованы в 2019г, что позволит рассматривать возможность дивидендных выплат с начала 2020г. Свободный денежный поток Ленты в следующем году превысит 10 млрд. рублей, что позволит без труда выплатить акционерам 3,5 млрд. руб (25% от ожидаемой прибыли по МСФО). Дивидендная доходность к текущим ценам в таком случае составит 3,5%.

Компания не входит в наши активные портфели акций.

#Лента #отчетность

{kind=link}

🛒 Лента: слабые финансовые результаты, дивидендов пока не будет

Один из крупнейших российских ритейлеров «Лента» отчитался о финансовых результатах по итогам 2019 года, г/г:

Выручка: +1% до 417,5 млрд руб

EBIT: -69,3% до 7,4 млрд руб

EBITDA: -6,2% до 33,9 млрд руб

Чистый убыток: 2,1 млрд против прибыли 11,7 млрд в 2018 г.

🔹 Чистый убыток обусловлен ростом неденежных расходов, которые составили 14,1 млрд рублей, в т.ч. ростом убытка от обесценения в 11,8 млрд рублей, который увеличился в 89 раз.

🔹 Темп роста выручки продолжает замедляться. Сопоставимые продажи выросли на 0,1% против роста на 1,3% в прошлом году.

🔹 Капитальные затраты снизились на 36% до 14 млрд рублей. В 2019 году Лента увеличила количество магазинов на 1 против 51 в 2018 году.

🔹 Позитивной стороной отчетности стал положительный свободный денежный поток впервые за последние 8 лет - 17 млрд рублей. Объем кэша на балансе за год увеличился более чем в 2 раза до 73,4 млрд рублей.

🔹 Финансовый директор компании в ходе телефонной конференции сообщил, что в текущем году Лента не планирует выплату дивидендов. Ритейлер сфокусируется на сокращении долга. Текущая долговая нагрузка «чистый долг/EBITDA» 2,3х.

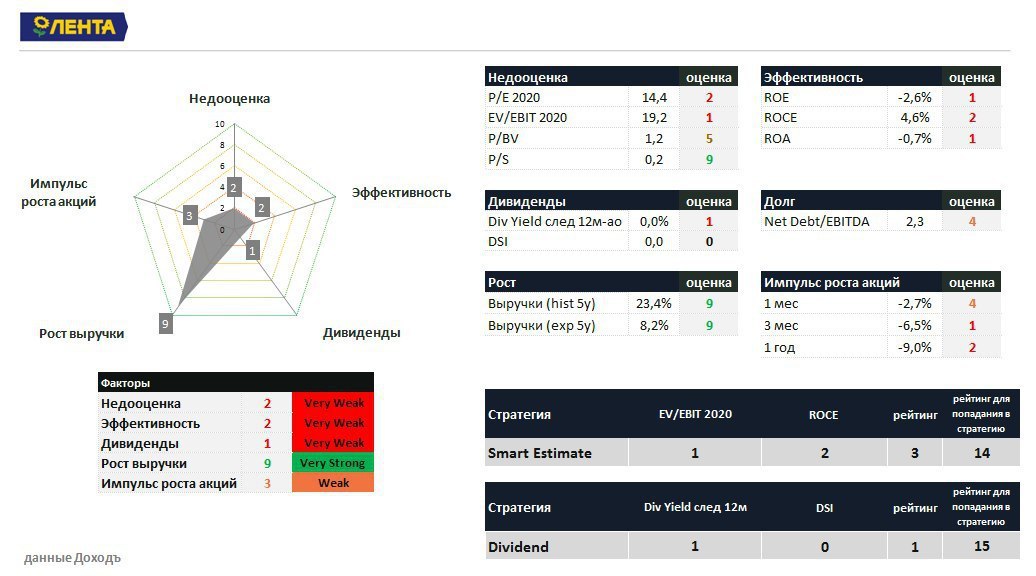

Лента дорого оценена по стоимостным мультипликаторам. Низкая эффективность не позволяет ей попадать в стратегии, рассчитанные на недооценку.

❌ Акции Ленты не проходят в наши активные портфели.

👉 МСФО за 2019г

#Лента #отчетность #акции

Один из крупнейших российских ритейлеров «Лента» отчитался о финансовых результатах по итогам 2019 года, г/г:

Выручка: +1% до 417,5 млрд руб

EBIT: -69,3% до 7,4 млрд руб

EBITDA: -6,2% до 33,9 млрд руб

Чистый убыток: 2,1 млрд против прибыли 11,7 млрд в 2018 г.

🔹 Чистый убыток обусловлен ростом неденежных расходов, которые составили 14,1 млрд рублей, в т.ч. ростом убытка от обесценения в 11,8 млрд рублей, который увеличился в 89 раз.

🔹 Темп роста выручки продолжает замедляться. Сопоставимые продажи выросли на 0,1% против роста на 1,3% в прошлом году.

🔹 Капитальные затраты снизились на 36% до 14 млрд рублей. В 2019 году Лента увеличила количество магазинов на 1 против 51 в 2018 году.

🔹 Позитивной стороной отчетности стал положительный свободный денежный поток впервые за последние 8 лет - 17 млрд рублей. Объем кэша на балансе за год увеличился более чем в 2 раза до 73,4 млрд рублей.

🔹 Финансовый директор компании в ходе телефонной конференции сообщил, что в текущем году Лента не планирует выплату дивидендов. Ритейлер сфокусируется на сокращении долга. Текущая долговая нагрузка «чистый долг/EBITDA» 2,3х.

Лента дорого оценена по стоимостным мультипликаторам. Низкая эффективность не позволяет ей попадать в стратегии, рассчитанные на недооценку.

❌ Акции Ленты не проходят в наши активные портфели.

👉 МСФО за 2019г

#Лента #отчетность #акции

{kind=link}