Новый выпуск облигаций: ТрансКомплектХолдинг

🔸Компания контролирует концерн «Калашников», фактический владелец - замминистра обороны

🔸Имеет рейтинг от агентства АКРА, который был скорректирован по нашей методологии

🔸Бумаги эмитента попали в портфель перспективных облигаций

ТрансКомплектХолдинг: новый выпуск облигаций от владельца Калашникова

🔸Компания контролирует концерн «Калашников», фактический владелец - замминистра обороны

🔸Имеет рейтинг от агентства АКРА, который был скорректирован по нашей методологии

🔸Бумаги эмитента попали в портфель перспективных облигаций

ТрансКомплектХолдинг: новый выпуск облигаций от владельца Калашникова

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Мы собрали для вас самые интересные экономические и не только карты из тех, что мы публиковали в наших соц сетях за четыре года.

Этой там нет, но она тоже стоит внимания. https://zen.yandex.ru/media/id/5ca3ab7215bac500b33f82e1/samye-interesnye-ekonomicheskie-karty-5ce69ec800a94000b0d31353

Этой там нет, но она тоже стоит внимания. https://zen.yandex.ru/media/id/5ca3ab7215bac500b33f82e1/samye-interesnye-ekonomicheskie-karty-5ce69ec800a94000b0d31353

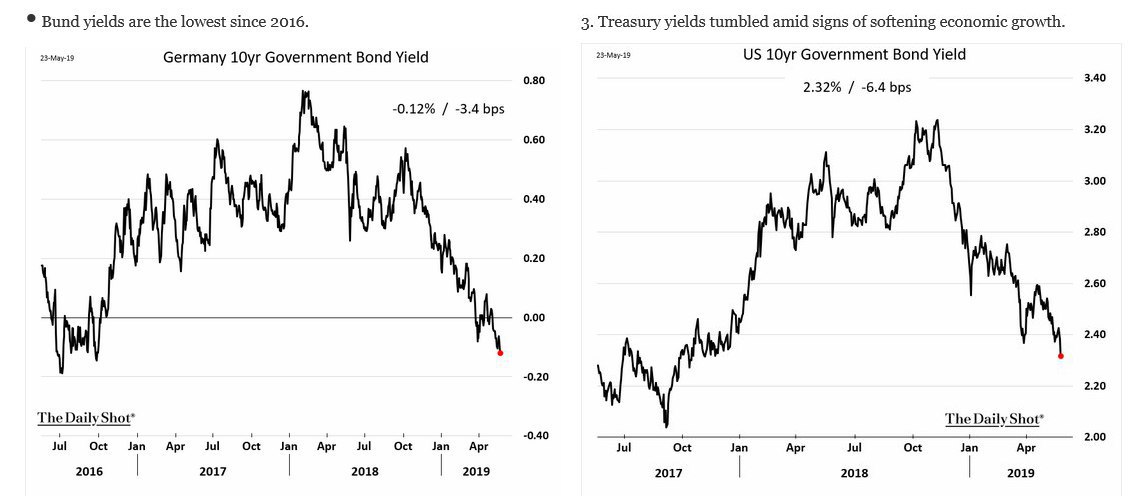

Снижение доходностей в 🇩🇪Германии и 🇺🇸США

Доходности по 10-летним облигациям Германии и США на минимумах за несколько лет. Тренд отражает мнение инвесторов о замедлении экономического роста, снижении инфляционных ожиданий и смягчении денежной политики. В Германии ставки вновь отрицательные.

Доходности по 10-летним облигациям Германии и США на минимумах за несколько лет. Тренд отражает мнение инвесторов о замедлении экономического роста, снижении инфляционных ожиданий и смягчении денежной политики. В Германии ставки вновь отрицательные.

{kind=link}

Трансконтейнер - отличные финансовые результаты в 1 квартале

🔹Крупнейший оператор железнодорожных контейнерных перевозок России Трансконтейнер показал отличные результаты по итогам 1 квартала. Выручка выросла на 20% до 19,8 млрд рублей, операционная и чистая прибыль выросли более чем в 2 раза.

🔹Компания дорого оценена по мультипликаторам, но имеет высокую эффективность. Дивидендная доходность находится на среднем для рынка уровне

🔹Ключевое событие для компании - предстоящая приватизация и потенциальная цена оферты.

Трансконтейнер - отличные финансовые результаты в 1 квартале

🔹Крупнейший оператор железнодорожных контейнерных перевозок России Трансконтейнер показал отличные результаты по итогам 1 квартала. Выручка выросла на 20% до 19,8 млрд рублей, операционная и чистая прибыль выросли более чем в 2 раза.

🔹Компания дорого оценена по мультипликаторам, но имеет высокую эффективность. Дивидендная доходность находится на среднем для рынка уровне

🔹Ключевое событие для компании - предстоящая приватизация и потенциальная цена оферты.

Трансконтейнер - отличные финансовые результаты в 1 квартале

{kind=link}

🇬🇷 Доходность по 10-летним облигациям Греции упала минимальных в истории 3,05% после объявления о досрочных выборах в стране. Ожидается, что правящая партия "Коалиция радикальных левых сил" (СИРИЗА) уступит лидерство оппозиционной консервативной партии "Новая демократия", которая традиционно выступает за сохранение евро и членство в ЕС.

⚡️Россети дивиденды за 1 квартал 2019г

на обычку: 0,02443 руб на акцию. Доходность - 2%

на преф - 0,07997руб. Доходность - 5,1%

Всего направлено около 5 млрд рублей. По итогам 2018 года компания дивиденды не выплачивала.

После рекомендаций Газпрома многие рассчитывали на большее: обычка падает на 6%, преф на 4%

Россети-п

Россети

на обычку: 0,02443 руб на акцию. Доходность - 2%

на преф - 0,07997руб. Доходность - 5,1%

Всего направлено около 5 млрд рублей. По итогам 2018 года компания дивиденды не выплачивала.

После рекомендаций Газпрома многие рассчитывали на большее: обычка падает на 6%, преф на 4%

Россети-п

Россети

{kind=link}

🇵🇰В Пакистане вынесли фетву доллару, объявив хранение американской валюты грехом, пишет Financial Times.

К нетрадиционным инструментам борьбы с оттоком капитала пришлось прибегнуть после падения пакистанской рупии на 30% за год. Правительство Пакистана сейчас ждет помощи от МВФ на $6-8млрд, обещая значительно сократить расходы бюджета.

К нетрадиционным инструментам борьбы с оттоком капитала пришлось прибегнуть после падения пакистанской рупии на 30% за год. Правительство Пакистана сейчас ждет помощи от МВФ на $6-8млрд, обещая значительно сократить расходы бюджета.

МХК ЕвроХим: новый выпуск облигаций дочки швейцарского производителя удобрений:

🔸Входит в число 10 крупнейших агрохимических компаний в мире по производственным мощностям.

🔸Имеет рейтинги от всех ведущих агентств, их среднее значение мы оцениваем на 6/10

🔸Результаты компании по итогам 2018 года позволяют поднять итоговую оценку, облигации попадают в "корпоративный портфель".

МХК ЕвроХим: новый выпуск облигаций дочки швейцарского производителя удобрений

🔸Входит в число 10 крупнейших агрохимических компаний в мире по производственным мощностям.

🔸Имеет рейтинги от всех ведущих агентств, их среднее значение мы оцениваем на 6/10

🔸Результаты компании по итогам 2018 года позволяют поднять итоговую оценку, облигации попадают в "корпоративный портфель".

МХК ЕвроХим: новый выпуск облигаций дочки швейцарского производителя удобрений

{kind=link}

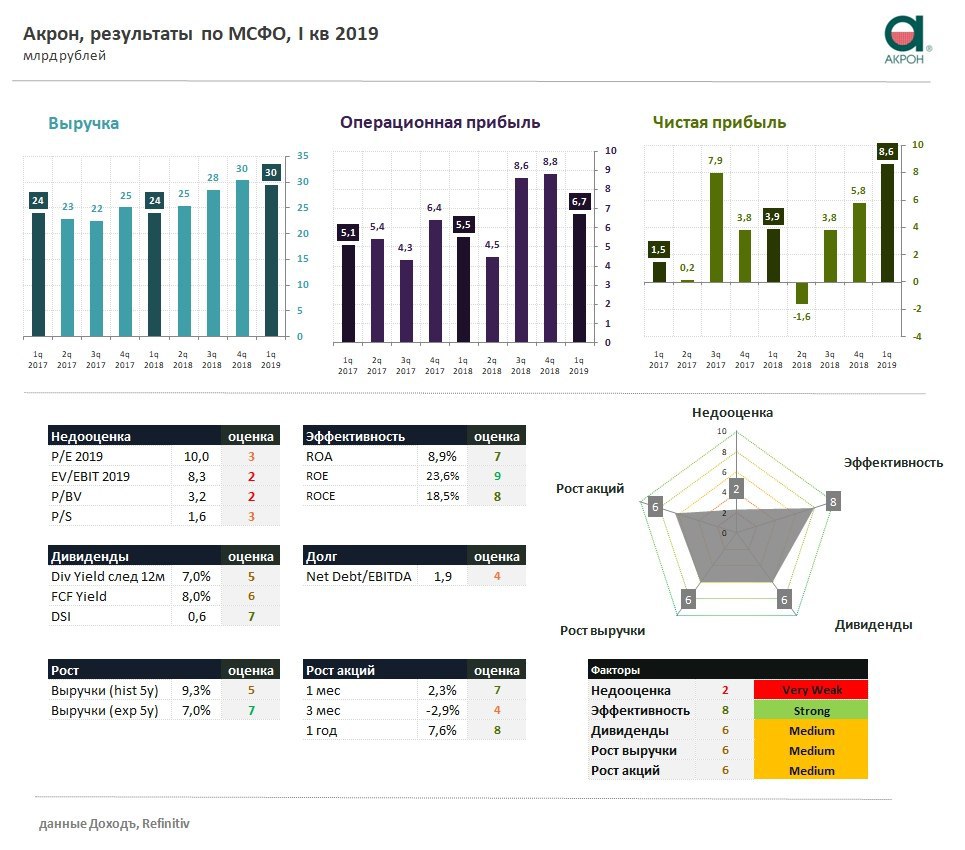

Акрон по итогам 1 квартала нарастил все ключевые показатели отчетности

Выручка выросла на 23% до 29,5 млрд руб. к аналогичному периоду прошлого года на фоне более слабого рубля и роста мировых цен на удобрения при неизменном год к году объеме продаж. Операционная прибыль выросла на 22%, чистая прибыль выросла в 2 раза.

Компания дорого оценена по мультипликаторам, имеет высокие показатели рентабельности. Дивидендная доходность находится на среднерыночном уровне. Акции не проходят в наши активные стратегии.

#Акрон #ACRN

Выручка выросла на 23% до 29,5 млрд руб. к аналогичному периоду прошлого года на фоне более слабого рубля и роста мировых цен на удобрения при неизменном год к году объеме продаж. Операционная прибыль выросла на 22%, чистая прибыль выросла в 2 раза.

Компания дорого оценена по мультипликаторам, имеет высокие показатели рентабельности. Дивидендная доходность находится на среднерыночном уровне. Акции не проходят в наши активные стратегии.

#Акрон #ACRN

{kind=link}

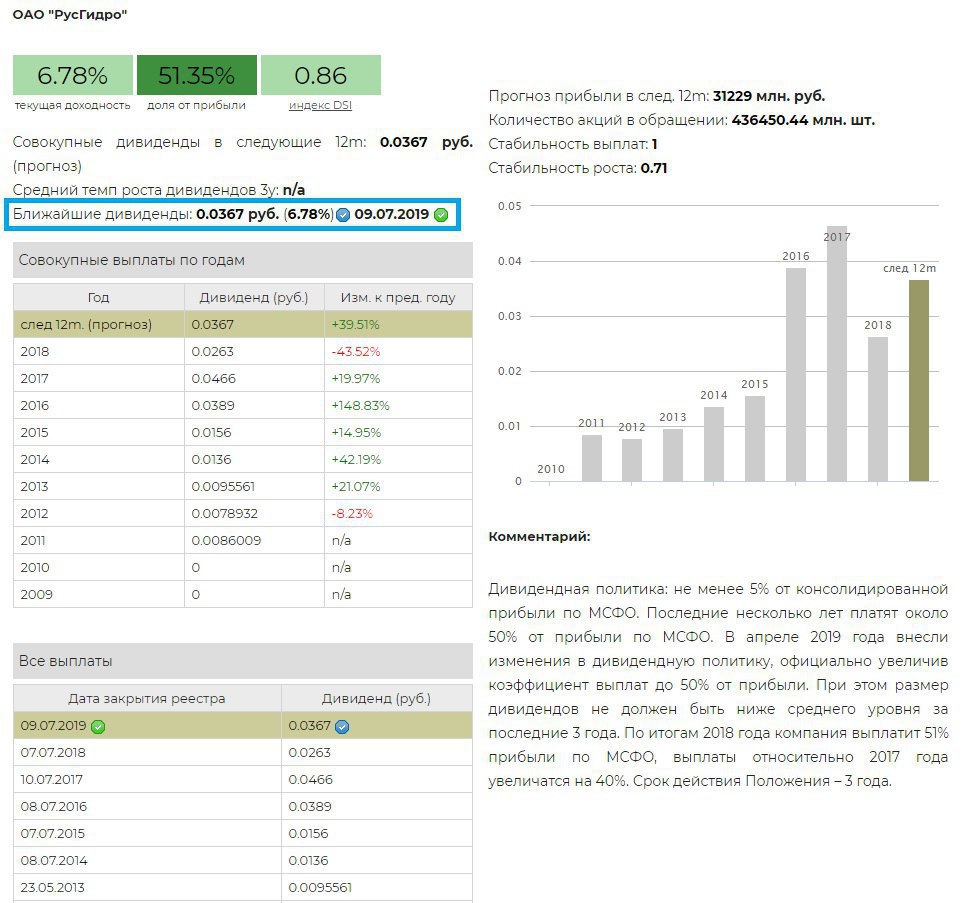

⚡️Дивиденды Русгидро

Совет директоров Русгидро рекомендовал дивиденды за 2018г в размере 0,0367 руб. на акцию. Дивидендная доходность к текущим ценам составляет 6,8%. Дата закрытия реестра акционеров: 9 июля 2019г.

Выплаты составят 51,3% от прибыли по МСФО или порядка 16 млрд руб., что на 40% выше 2017 года. Прибыль Русгидро в 2018 году выросла на 18% до 31,2 млрд руб.

Дивиденды Русгидро

Совет директоров Русгидро рекомендовал дивиденды за 2018г в размере 0,0367 руб. на акцию. Дивидендная доходность к текущим ценам составляет 6,8%. Дата закрытия реестра акционеров: 9 июля 2019г.

Выплаты составят 51,3% от прибыли по МСФО или порядка 16 млрд руб., что на 40% выше 2017 года. Прибыль Русгидро в 2018 году выросла на 18% до 31,2 млрд руб.

Дивиденды Русгидро

{kind=link}

«Риск инвестиций в Россию не высокий, а запретительный»: бывший глава Morgan Stanley в России Райр Симонян об уходе из страны самого успешного западного инвестбанка.

https://thebell.io/risk-investitsij-v-rossiyu-ne-vysokij-a-zapretitelnyj-byvshij-glava-morgan-stanley-v-rossii-rajr-simonyan-ob-uhode-iz-strany-samogo-uspeshnogo-zapadnogo-investbanka/

https://thebell.io/risk-investitsij-v-rossiyu-ne-vysokij-a-zapretitelnyj-byvshij-glava-morgan-stanley-v-rossii-rajr-simonyan-ob-uhode-iz-strany-samogo-uspeshnogo-zapadnogo-investbanka/

The Bell

«Риск инвестиций в Россию не высокий, а запретительный»: бывший глава Morgan Stanley в России Райр Симонян об уходе из страны самого…

В этом году среди инвесторов США наметился бум спроса на инструменты, помогающие снизить риск портфеля. Особую популярность обретают фонды "низкой волатильности". Они представлены ETF, которые инвестируют в акции компаний с низким диапазоном колебания цены. Еще один популярный вид ETF - "буферные фонды", которые используя опционы, предлагают защиту от падения рынка акций, но при этом инвестор должен будет отказаться от части прибыли в случае роста.

Morningstar оценивает объем фондов с подобными стратегиями в $77 млрд. Популярность инструментов поддерживается страхом инвесторов перед новым кризисом, но при этом нежеланием полностью уходить в кэш и облигации.

WSJ

Morningstar оценивает объем фондов с подобными стратегиями в $77 млрд. Популярность инструментов поддерживается страхом инвесторов перед новым кризисом, но при этом нежеланием полностью уходить в кэш и облигации.

WSJ

{kind=link}

💡МРСК Центра и Приволжья: временное снижение показателей

МРСК Центра и Приволжья в 1 квартале 2019 года отчиталась о снижении выручки на 5% до 25,6 млрд руб. и сокращении чистой прибыли на 20% до 3,4 млрд. руб. Основной причиной падения показателей стало прекращение с 1 апреля 2018 года выполнения во Владимирской области функций гарантирующего поставщика, которое год назад прибавило 3,3 млрд руб. к квартальным показателям компании.

Показатели во 2-4 кварталах 2019 года должны быть не хуже, чем в прошлом году, что формирует недооценку по мультипликаторам. В совокупности с хорошими для сектора показателями рентабельности это обеспечивает МРСК ЦП попадание в портфель по стратегии Smart Estimate (недооценка+эффективность).

Мы ожидаем, что дивидендная доходность компании в ближайшие годы останется на уровне выше 10%, что позволит ей сохранить место в дивидендном портфеле.

#MRKP #МРСКЦП

МРСК Центра и Приволжья в 1 квартале 2019 года отчиталась о снижении выручки на 5% до 25,6 млрд руб. и сокращении чистой прибыли на 20% до 3,4 млрд. руб. Основной причиной падения показателей стало прекращение с 1 апреля 2018 года выполнения во Владимирской области функций гарантирующего поставщика, которое год назад прибавило 3,3 млрд руб. к квартальным показателям компании.

Показатели во 2-4 кварталах 2019 года должны быть не хуже, чем в прошлом году, что формирует недооценку по мультипликаторам. В совокупности с хорошими для сектора показателями рентабельности это обеспечивает МРСК ЦП попадание в портфель по стратегии Smart Estimate (недооценка+эффективность).

Мы ожидаем, что дивидендная доходность компании в ближайшие годы останется на уровне выше 10%, что позволит ей сохранить место в дивидендном портфеле.

#MRKP #МРСКЦП

{kind=link}

Основной владелец группы ЛСР Андрей Молчанов в интервью Рейтер:

🔹О дальнейшем снижении доли в компании

"Я не рассматриваю возможность снижения своей доли дальше — контрольный пакет остается за мной. Если завтра рынок упадет раз в пять, то можно было бы подумать над buyback."

🔹О дивидендной политике

"Для меня важно, чтобы люди получали дивиденды, поэтому дивидендную политику мы не меняем".

🔹О работе нового законодательства

"Ситуация, которая произойдет, может привести к сокращению темпов строительства с 40 до 30 миллионов квадратных метров в год, если мы говорим только о многоквартирных домах"

🔹О процентных ставках

"Единственное, что может помочь рынку - снижение ставок по ипотеке. Увеличение (ставок по ипотеке) буквально на 0,2-0,5 процентных пункта приводит к тому, что количество заключенных сделок снижается где-то на 26%"

Последние 5 лет ЛСР платит дивиденды на уровне 78 рублей на акцию, что формирует текущую доходность на уровне 11,4%.

ЛСР в Дивидендах

#ЛСР #LSRG

🔹О дальнейшем снижении доли в компании

"Я не рассматриваю возможность снижения своей доли дальше — контрольный пакет остается за мной. Если завтра рынок упадет раз в пять, то можно было бы подумать над buyback."

🔹О дивидендной политике

"Для меня важно, чтобы люди получали дивиденды, поэтому дивидендную политику мы не меняем".

🔹О работе нового законодательства

"Ситуация, которая произойдет, может привести к сокращению темпов строительства с 40 до 30 миллионов квадратных метров в год, если мы говорим только о многоквартирных домах"

🔹О процентных ставках

"Единственное, что может помочь рынку - снижение ставок по ипотеке. Увеличение (ставок по ипотеке) буквально на 0,2-0,5 процентных пункта приводит к тому, что количество заключенных сделок снижается где-то на 26%"

Последние 5 лет ЛСР платит дивиденды на уровне 78 рублей на акцию, что формирует текущую доходность на уровне 11,4%.

ЛСР в Дивидендах

#ЛСР #LSRG

{kind=link}

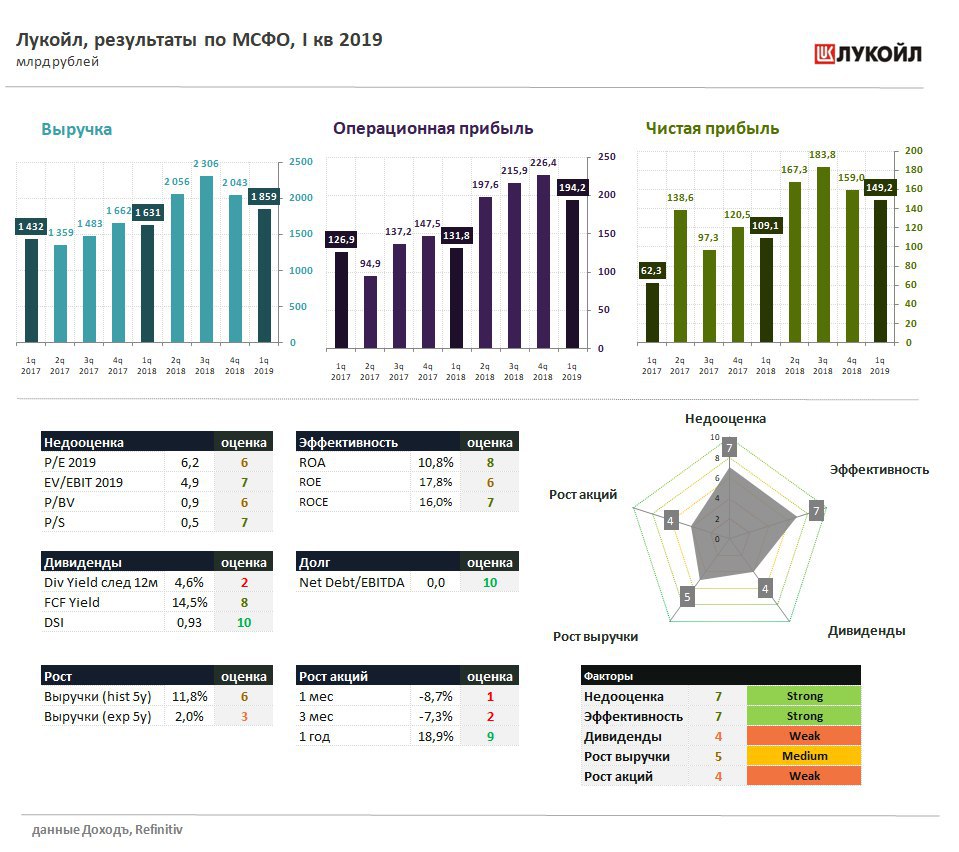

⛽️Лукойл: умеренно-позитивные результаты в первом квартале

🔹Лукойл в 1 кв 2019г увеличил выручку на 13,5% до 1 850,9 млрд руб. в годовом выражении благодаря более слабому курсу рубля и увеличению экспортных объемов реализации нефти и газа в связи с ростом объемов добычи. Операционная прибыль выросла в полтора раза до 194,2 млрд руб. Чистая прибыль увеличилась на 37% до 149,2 млрд руб.

🔹При текущих ценах на нефть Лукойл адекватно оценен рынком. Высокие показатели рентабельности позволяют акциям компании пройти в портфель по стратегии Smart Estimate.

🔹Средства, которые компания могла бы направлять на дивиденды акционерам, менеджмент направляет на выкуп акций. Траты в рамках программы buyback за период выросли в 1,3 раза до 71,5 млрд руб. в квартальной динамике. Дивидендная доходность остается низкой, едва превышая 4,5%. Акции Лукойла не проходят в портфель по дивидендной стратегии.

#Лукойл #LKOH

🔹Лукойл в 1 кв 2019г увеличил выручку на 13,5% до 1 850,9 млрд руб. в годовом выражении благодаря более слабому курсу рубля и увеличению экспортных объемов реализации нефти и газа в связи с ростом объемов добычи. Операционная прибыль выросла в полтора раза до 194,2 млрд руб. Чистая прибыль увеличилась на 37% до 149,2 млрд руб.

🔹При текущих ценах на нефть Лукойл адекватно оценен рынком. Высокие показатели рентабельности позволяют акциям компании пройти в портфель по стратегии Smart Estimate.

🔹Средства, которые компания могла бы направлять на дивиденды акционерам, менеджмент направляет на выкуп акций. Траты в рамках программы buyback за период выросли в 1,3 раза до 71,5 млрд руб. в квартальной динамике. Дивидендная доходность остается низкой, едва превышая 4,5%. Акции Лукойла не проходят в портфель по дивидендной стратегии.

#Лукойл #LKOH

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Крупнейшие производители нефти в мире 1965-2017. via visualcapitalist.com