КТК: рост экспортных продаж привел к значительному росту результатов

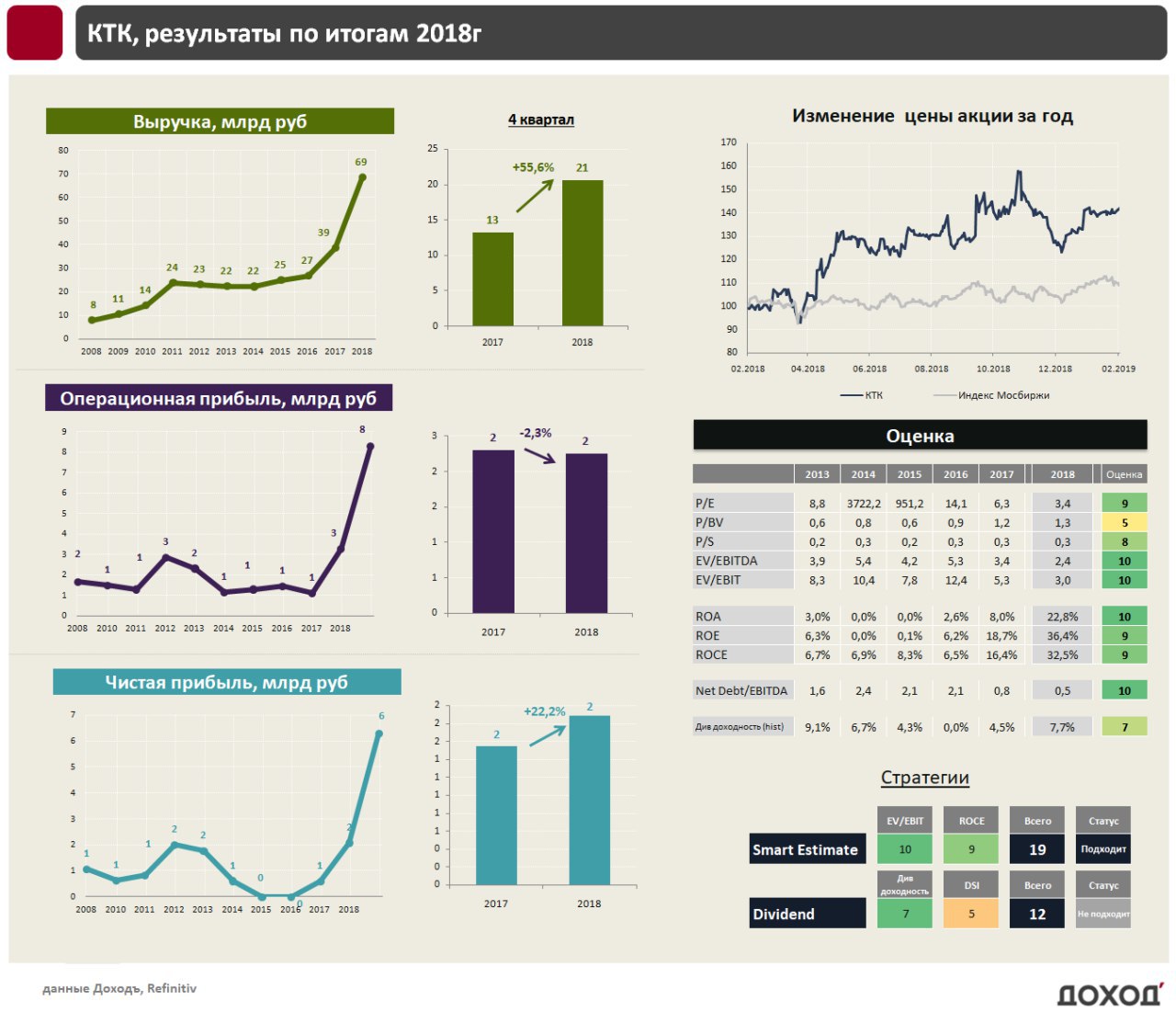

Производитель энергетического угля «Кузбасская топливная компания» отчиталась о заметном улучшении финансовых показателей. Выручка по итогам 2018 года выросла на 77% до 68,5 млрд. рублей, операционная прибыль выросла в 2,5 раза до 8,3 млрд. рублей, чистая прибыль выросла почти в 3 раза до 6,3 млрд. рублей.

Значительный вклад в рост выручки оказало увеличение продаж угля на 35%, которое в основном пришлось на экспортное направление. При минимальном изменении мировых долларовых цен на уголь в 2018 году позитивное влияние на отчетность компании оказало ослабление курса российского рубля.

Обращаем внимание, что «КТК» почти в два раза увеличила кредиты и займы – с 9,7 млрд. рублей до 22,9 млрд. рублей. Полученные средства хранятся на балансе в качестве «кэша» в размере почти 16 млрд. рублей, что можно объяснить подготовкой к крупной сделке или началом инвестиционной программы.

Дивиденды

Ранее компания планировала направлять на выплату дивидендов не менее 25% чистой прибыли по МСФО, однако в 2018 году убрали этот пункт из дивидендной политики, обозначив приоритет инвестиционным программам. В совокупности с ростом займов это сигнализирует о подготовке к инвестициям и риске снижения коэффициента выплат по сравнению с почти 50% по итогам 2017 года. В базовом сценарии мы ждем, что «КТК» выплатит акционерам 25% от прибыли по итогам 2018 года, что формирует ожидаемую доходность на уровне 7,5%. Этого недостаточно, чтобы попасть в портфель по дивидендной стратегии.

Оценка

Компания входит в топ 10% на российском рынке в недооценке по мультипликаторам (P/E =3,4 EV/EBIT=3) и имеет высокую рентабельность, что позволяет ей уверенно проходить в портфель по стратегии Smart Estimate.

#КТК #отчетность

Производитель энергетического угля «Кузбасская топливная компания» отчиталась о заметном улучшении финансовых показателей. Выручка по итогам 2018 года выросла на 77% до 68,5 млрд. рублей, операционная прибыль выросла в 2,5 раза до 8,3 млрд. рублей, чистая прибыль выросла почти в 3 раза до 6,3 млрд. рублей.

Значительный вклад в рост выручки оказало увеличение продаж угля на 35%, которое в основном пришлось на экспортное направление. При минимальном изменении мировых долларовых цен на уголь в 2018 году позитивное влияние на отчетность компании оказало ослабление курса российского рубля.

Обращаем внимание, что «КТК» почти в два раза увеличила кредиты и займы – с 9,7 млрд. рублей до 22,9 млрд. рублей. Полученные средства хранятся на балансе в качестве «кэша» в размере почти 16 млрд. рублей, что можно объяснить подготовкой к крупной сделке или началом инвестиционной программы.

Дивиденды

Ранее компания планировала направлять на выплату дивидендов не менее 25% чистой прибыли по МСФО, однако в 2018 году убрали этот пункт из дивидендной политики, обозначив приоритет инвестиционным программам. В совокупности с ростом займов это сигнализирует о подготовке к инвестициям и риске снижения коэффициента выплат по сравнению с почти 50% по итогам 2017 года. В базовом сценарии мы ждем, что «КТК» выплатит акционерам 25% от прибыли по итогам 2018 года, что формирует ожидаемую доходность на уровне 7,5%. Этого недостаточно, чтобы попасть в портфель по дивидендной стратегии.

Оценка

Компания входит в топ 10% на российском рынке в недооценке по мультипликаторам (P/E =3,4 EV/EBIT=3) и имеет высокую рентабельность, что позволяет ей уверенно проходить в портфель по стратегии Smart Estimate.

#КТК #отчетность

{kind=link}