Стоимость приобретения морских судов остается высокой: в сегменте танкеров рекорды, цены достигают 100 млн долл. и выше. В сегменте сухогрузов и контейнеровозов снижение цен.

Средняя стоимость приобретения танкеров в начале 2023 г. остается выше на 50% по сравнению с прошлым годом. К февралю 2023 г. средняя стоимость 5-ти летнего танкера VLCC (крупнейших тип, 200+ тыс. т) достигла 100 млн долл. (или 7,7 млрд руб.), что является рекордным показателем. Новые суда, разумеется, еще дороже. Больше всего выросла стоимость судов типа Aframax (85-125 тыс. т.). Рост цен в 2 раза обусловлен увеличением среднего транспортного плеча доставки, позитивного прогноза спроса на углеводороды, а также небольшого портфеля заказов на новые суда, сформированного ранее.

Сегмент балкеров (сухогрузов), наоборот, в 2023 г. испытывает охлаждение спроса и цен на фоне рекордной активности в 2022 г. В начале 2023 г. стоимость перевозок была на минимумах из-за неопределённости экономического роста и спроса на сырье, в том числе в Китае. Это привело к охлаждению цен на сухогрузы на 10-15% относительно 2022 г. Небольшие суда типа Handysize/Handymax остаются более востребованными благодаря гибкости в выборе грузовой базы, приемлемой партии и универсальности в направлениях перевозок.

В сегменте контейнеровозов тенденция на снижение цен еще более ярко выражена по сравнению с сухогрузами. Например, стоимость на 5-ти летний контейнеровоз типа Post Panamax (вместимость 7 тыс. TEU) снизилась на 47% к концу 2022 г.: с 123 млн долл. до 65 млн долл. Основными причинами коррекции цен на контейнеровозы стали снижение стоимости перевозок – текущий уровень цен уже на 33% ниже средней 10-ти летней ставки Drewry WCI и гигантский портфель заказов на новые контейнеровозы.

Средняя стоимость приобретения танкеров в начале 2023 г. остается выше на 50% по сравнению с прошлым годом. К февралю 2023 г. средняя стоимость 5-ти летнего танкера VLCC (крупнейших тип, 200+ тыс. т) достигла 100 млн долл. (или 7,7 млрд руб.), что является рекордным показателем. Новые суда, разумеется, еще дороже. Больше всего выросла стоимость судов типа Aframax (85-125 тыс. т.). Рост цен в 2 раза обусловлен увеличением среднего транспортного плеча доставки, позитивного прогноза спроса на углеводороды, а также небольшого портфеля заказов на новые суда, сформированного ранее.

Сегмент балкеров (сухогрузов), наоборот, в 2023 г. испытывает охлаждение спроса и цен на фоне рекордной активности в 2022 г. В начале 2023 г. стоимость перевозок была на минимумах из-за неопределённости экономического роста и спроса на сырье, в том числе в Китае. Это привело к охлаждению цен на сухогрузы на 10-15% относительно 2022 г. Небольшие суда типа Handysize/Handymax остаются более востребованными благодаря гибкости в выборе грузовой базы, приемлемой партии и универсальности в направлениях перевозок.

В сегменте контейнеровозов тенденция на снижение цен еще более ярко выражена по сравнению с сухогрузами. Например, стоимость на 5-ти летний контейнеровоз типа Post Panamax (вместимость 7 тыс. TEU) снизилась на 47% к концу 2022 г.: с 123 млн долл. до 65 млн долл. Основными причинами коррекции цен на контейнеровозы стали снижение стоимости перевозок – текущий уровень цен уже на 33% ниже средней 10-ти летней ставки Drewry WCI и гигантский портфель заказов на новые контейнеровозы.

{kind=link}

👍12

ФРС повышает ставки, но цикл ужесточения ДКП близок к завершению

ФРС повысила 22 марта повысила процентную ставку на 25 б.п. до 5% по верхней границе коридора. Это стало максимальным уровнем с 2007 года.

Основные моменты по итогам решения ФРС и пресс-конференции:

- Медианный прогноз по ставке ФРС на 2024 г. повышен до 4,3% (в декабре прогноз ФРС был 4,1%);

- До конца 2023 г. ФРС не ожидает снижения ставки ниже 5%;

- Регулятор готов повышать ставку и дальше для сдерживания инфляции, несмотря на напряженность в банковской сфере США;

- Прогноз ФРС по инфляции на 2023 г. был повышен, на 2024 г. повышен только по базовой инфляции;

- Проблемы в банковской системе США приведут к росту стоимости кредитования, это негативно отразится на темпах роста экономики;

- Прогноз ФРС по темпам роста ВВП ухудшен на 2023 и 2024 годы, но рост ВВП все равно ожидается положительным (0,4% и 1,2% соответственно).

Опубликованный прогноз по ставке со стороны участников Комитета по открытым рынкам ФРС указывает на высокую вероятность сохранения ставки в 2023 г. выше 5%. В 2024 г. разброс ожиданий становится очень велик, отражая значительную неопределенность в американской экономике.

ФРС повысила 22 марта повысила процентную ставку на 25 б.п. до 5% по верхней границе коридора. Это стало максимальным уровнем с 2007 года.

Основные моменты по итогам решения ФРС и пресс-конференции:

- Медианный прогноз по ставке ФРС на 2024 г. повышен до 4,3% (в декабре прогноз ФРС был 4,1%);

- До конца 2023 г. ФРС не ожидает снижения ставки ниже 5%;

- Регулятор готов повышать ставку и дальше для сдерживания инфляции, несмотря на напряженность в банковской сфере США;

- Прогноз ФРС по инфляции на 2023 г. был повышен, на 2024 г. повышен только по базовой инфляции;

- Проблемы в банковской системе США приведут к росту стоимости кредитования, это негативно отразится на темпах роста экономики;

- Прогноз ФРС по темпам роста ВВП ухудшен на 2023 и 2024 годы, но рост ВВП все равно ожидается положительным (0,4% и 1,2% соответственно).

Опубликованный прогноз по ставке со стороны участников Комитета по открытым рынкам ФРС указывает на высокую вероятность сохранения ставки в 2023 г. выше 5%. В 2024 г. разброс ожиданий становится очень велик, отражая значительную неопределенность в американской экономике.

{kind=link}

👍6

Переход России на юани во внешней торговле

На этой неделе Президент сообщил о готовности к расширению доли юаня во внешнеторговых операциях.

Снижение использования валют недружественных стран, в т.ч. в расчетах за торговлю ― известная тенденция прошлого года. Во внешнеторговом обороте России доля юаня увеличилась с 1,6% до 18,4%, доля прочих валют (рупии, лиры и др.) несопоставимо меньше―с 1,1% до 2,7%. Рост расчетов в юанях наблюдался как в экспортных (где доля выросла с 0,4% до 16%), так и в импортных операциях (рост с 4% до 23%).

Однако структурно этот рост был разным. В экспорте расширение использования юаня в 2022 г. было связано с изменением валюты расчета (т.е. перехода торговых партнеров, в т.ч. из недружественных стран на оплату за российские товары в китайской валюте). В импорте половина роста доли юаня приходилась на изменение географической структуры поставок и рост торговли с Китаем. Изменение валюты расчета устоявшихся контрактов было менее гибким в импорте, чем в экспорте, что в целом соответствует экономической логике. Это говорит о наличии большого потенциала в дальнейшем увеличении доли юаня во внешнеторговых платежах (как минимум за счет дальнейшего распространения юаня в торговле с Китаем - до 2022 г. доля валют недружественных стран в импорте из Китая превышала 50%, и замена на юань здесь произошла еще не полностью).

Таким образом несмотря на ожидающееся снижение внешнеторгового оборота в 2023 г., объем юаней в нем вырастет в сравнении с прошлогодним уровнем (доля во внешнеторговом обороте в среднем по году может составить 25%). Ограничениями для более быстрого роста доли китайской валюты во внешних платежах остаются риски вторичных ограничений со стороны недружественных стран, а также более медленный процесс развития финансовой инфраструктуры и инструментов в китайской валюте.

На этой неделе Президент сообщил о готовности к расширению доли юаня во внешнеторговых операциях.

Снижение использования валют недружественных стран, в т.ч. в расчетах за торговлю ― известная тенденция прошлого года. Во внешнеторговом обороте России доля юаня увеличилась с 1,6% до 18,4%, доля прочих валют (рупии, лиры и др.) несопоставимо меньше―с 1,1% до 2,7%. Рост расчетов в юанях наблюдался как в экспортных (где доля выросла с 0,4% до 16%), так и в импортных операциях (рост с 4% до 23%).

Однако структурно этот рост был разным. В экспорте расширение использования юаня в 2022 г. было связано с изменением валюты расчета (т.е. перехода торговых партнеров, в т.ч. из недружественных стран на оплату за российские товары в китайской валюте). В импорте половина роста доли юаня приходилась на изменение географической структуры поставок и рост торговли с Китаем. Изменение валюты расчета устоявшихся контрактов было менее гибким в импорте, чем в экспорте, что в целом соответствует экономической логике. Это говорит о наличии большого потенциала в дальнейшем увеличении доли юаня во внешнеторговых платежах (как минимум за счет дальнейшего распространения юаня в торговле с Китаем - до 2022 г. доля валют недружественных стран в импорте из Китая превышала 50%, и замена на юань здесь произошла еще не полностью).

Таким образом несмотря на ожидающееся снижение внешнеторгового оборота в 2023 г., объем юаней в нем вырастет в сравнении с прошлогодним уровнем (доля во внешнеторговом обороте в среднем по году может составить 25%). Ограничениями для более быстрого роста доли китайской валюты во внешних платежах остаются риски вторичных ограничений со стороны недружественных стран, а также более медленный процесс развития финансовой инфраструктуры и инструментов в китайской валюте.

👍12👌1

В России незначительно выросли продажи алкогольной продукции

В 2022 г. продажи алкогольных напитков в России увеличились на 0,7% в натуральном выражении. В результате алкоголь стал единственной растущей индустрией среди всех групп FMCG-товаров в натуральном выражении.

Если разложить алкогольный рынок на категории, то крупнейшей из них остается пиво (82,9% в натуральном выражении), водка (10,2%) и крепкие алкогольные напитки – спириты (3,7%). Продажи пива по итогам прошлого года практически не изменились (-0,1%), в то время как продажи крепких алкогольных напитков выросли. Ключевыми драйверами роста стали водка (+2,4%), бренди (+7,6%) и джин (+41%), в результате чего общее потребление алкоголя (в литрах чистого спирта) на душу населения выросло до 6,45 литров на человека (+2%).

По расчетам ЦЭП, траты населения на алкоголь в 2022 г. составили 2,5 трлн рублей (+11,2%). Чтобы понять насколько это большая сумма, приведем следующие цифры. На 2,5 трлн рублей в России можно было бы построить около 50 стадионов «Газпром-Арена», 4 больших кольцевых линий Московского метрополитена, провести 2 Чемпионата мира по футболу в России, построить высокоскоростную магистраль Москва-Санкт-Петербург.

В 2022 г. продажи алкогольных напитков в России увеличились на 0,7% в натуральном выражении. В результате алкоголь стал единственной растущей индустрией среди всех групп FMCG-товаров в натуральном выражении.

Если разложить алкогольный рынок на категории, то крупнейшей из них остается пиво (82,9% в натуральном выражении), водка (10,2%) и крепкие алкогольные напитки – спириты (3,7%). Продажи пива по итогам прошлого года практически не изменились (-0,1%), в то время как продажи крепких алкогольных напитков выросли. Ключевыми драйверами роста стали водка (+2,4%), бренди (+7,6%) и джин (+41%), в результате чего общее потребление алкоголя (в литрах чистого спирта) на душу населения выросло до 6,45 литров на человека (+2%).

По расчетам ЦЭП, траты населения на алкоголь в 2022 г. составили 2,5 трлн рублей (+11,2%). Чтобы понять насколько это большая сумма, приведем следующие цифры. На 2,5 трлн рублей в России можно было бы построить около 50 стадионов «Газпром-Арена», 4 больших кольцевых линий Московского метрополитена, провести 2 Чемпионата мира по футболу в России, построить высокоскоростную магистраль Москва-Санкт-Петербург.

{kind=link}

👍10😱3😢3🥴3😁2

Дефицит провозных мощностей сдерживает развитие угольной промышленности России

На протяжении последних лет участники российского рынка угля осуществляли масштабные инвестиции в добычу углей и портовые мощности. Мощности по перевалке углей в российских портах были увеличены со 149 млн т в 2012 г. до 311 млн т в 2022 г., а мощности по добыче коксующегося угля выросли на 45 млн т за этот период.

Развитие мощностей РЖД существенно отстает от угольной промышленности и портовых мощностей. В результате объемы добычи углей и загрузки портов ниже наиболее эффективного по себестоимости уровня. По итогам 2022 г. российские угольные порты были загружены лишь на 61% и обеспечили перевалку 188 млн т угля на экспорт (около 182 млн т углей России и 6,2 млн т углей Казахстана).

Угольные порты России на Дальнем Востоке (без учета Сахалина), наиболее рентабельном для экспортеров направлении, перевалили 94 млн т при технической возможности отгрузить 161 млн т углей – средняя загрузка портов составила лишь 58%. Если бы не было дефицита провозных мощностей в восточном направлении, то экспорт углей на Восток был бы на 50-60 млн т больше. Дальневосточное направление наиболее интересно экспортерам из-за более высокого спроса на угли в Азии и низких ставок на перевалку углей и фрахта морского транспорта.

Экспорт в северо-западном и южном направлениях ограничивался преимущественно экономическими причинами: повышенные тарифы на перевалку в Тамани и стоимость фрахта судов до основных потребителей в Азии.

На протяжении последних лет участники российского рынка угля осуществляли масштабные инвестиции в добычу углей и портовые мощности. Мощности по перевалке углей в российских портах были увеличены со 149 млн т в 2012 г. до 311 млн т в 2022 г., а мощности по добыче коксующегося угля выросли на 45 млн т за этот период.

Развитие мощностей РЖД существенно отстает от угольной промышленности и портовых мощностей. В результате объемы добычи углей и загрузки портов ниже наиболее эффективного по себестоимости уровня. По итогам 2022 г. российские угольные порты были загружены лишь на 61% и обеспечили перевалку 188 млн т угля на экспорт (около 182 млн т углей России и 6,2 млн т углей Казахстана).

Угольные порты России на Дальнем Востоке (без учета Сахалина), наиболее рентабельном для экспортеров направлении, перевалили 94 млн т при технической возможности отгрузить 161 млн т углей – средняя загрузка портов составила лишь 58%. Если бы не было дефицита провозных мощностей в восточном направлении, то экспорт углей на Восток был бы на 50-60 млн т больше. Дальневосточное направление наиболее интересно экспортерам из-за более высокого спроса на угли в Азии и низких ставок на перевалку углей и фрахта морского транспорта.

Экспорт в северо-западном и южном направлениях ограничивался преимущественно экономическими причинами: повышенные тарифы на перевалку в Тамани и стоимость фрахта судов до основных потребителей в Азии.

{kind=link}

👍10❤1

Казахстан уже в следующем году станет нетто-импортером газа

Добыча природного газа в Казахстане в 2022 г. снизилась до 52,7 млрд м3 (-2,8% г/г). По оценке Министерства энергетики Республики Казахстан, производство товарного газа в 2022 г. составило 27,8 млрд м3. Оставшиеся объемы газа (24,9 млрд м3 в 2022 г.) закачиваются обратно в пласт для поддержания пластового давления. В 2023 г. добыча природного газа вырастет до 53,5 млрд м3 (+1,5% г/г), производство товарного газа составит 28-28,5 млрд м3.

При незначительном росте добычи существенно вырастет в 2023 г. спрос на газ для закачки в пласт и внутренних нужд индустрии до 32,6 млрд м3(+18% г/г). Внутреннее потребление газа в 2023 г. вырастет до 21 млрд м3 (+10% г/г). Основными драйверами роста спроса на внутреннем рынке станут газификация населения (+700 млн м3) и перевод крупных промышленных предприятий страны на газ (+300 млн м3).

Представители газовой отрасли Казахстана уже заявляют, что возможный дефицит голубого топлива на внутреннем рынке приведет к приостановке экспорта в Китай в отопительном сезоне 2023-2024 гг. К 2024 г. дефицит газа на внутреннем рынке составит около 1,5 млрд м3, что сделает страну нетто-импортером голубого топлива.

Добыча природного газа в Казахстане в 2022 г. снизилась до 52,7 млрд м3 (-2,8% г/г). По оценке Министерства энергетики Республики Казахстан, производство товарного газа в 2022 г. составило 27,8 млрд м3. Оставшиеся объемы газа (24,9 млрд м3 в 2022 г.) закачиваются обратно в пласт для поддержания пластового давления. В 2023 г. добыча природного газа вырастет до 53,5 млрд м3 (+1,5% г/г), производство товарного газа составит 28-28,5 млрд м3.

При незначительном росте добычи существенно вырастет в 2023 г. спрос на газ для закачки в пласт и внутренних нужд индустрии до 32,6 млрд м3(+18% г/г). Внутреннее потребление газа в 2023 г. вырастет до 21 млрд м3 (+10% г/г). Основными драйверами роста спроса на внутреннем рынке станут газификация населения (+700 млн м3) и перевод крупных промышленных предприятий страны на газ (+300 млн м3).

Представители газовой отрасли Казахстана уже заявляют, что возможный дефицит голубого топлива на внутреннем рынке приведет к приостановке экспорта в Китай в отопительном сезоне 2023-2024 гг. К 2024 г. дефицит газа на внутреннем рынке составит около 1,5 млрд м3, что сделает страну нетто-импортером голубого топлива.

{kind=link}

👍13❤1🤯1👌1

Есть популярная игра на тимбилдингах по стратегии win-win – «Красное и черное». Либо все договариваются и выигрывают, либо нет и проигрывают. Уже год мы работаем над созданием российского ценового агентства, и это очень похоже на эту игру. А главное – кажется, что сейчас мы все в российском бизнесе ближе, чем когда-либо, к тому, чтобы договориться.

Читайте нашу колонку в газете Ведомости сегодня

https://www.vedomosti.ru/industry/outlook/columns/2023/03/29/968705-rossiiskoe-tsenovoe-agentstvo

Читайте нашу колонку в газете Ведомости сегодня

https://www.vedomosti.ru/industry/outlook/columns/2023/03/29/968705-rossiiskoe-tsenovoe-agentstvo

Ведомости

Зачем нужно российское ценовое агентство

Есть популярная игра на тимбилдингах по стратегии win-win – «Красное и черное».

🔥16❤4👌2

Глобальный рост стоимости финансирования привел к снижению объема инвестиционных сделок в секторе недвижимости

Ужесточение денежно-кредитной политики в большинстве стран мира привело к росту стоимости заемного финансирования, в частности и для сектора недвижимости. Если до 2022 г. спред между ключевой ставкой и доходностью вложений в недвижимость составлял около 3-5 п.п., то сейчас он резко уменьшился. Это привело к снижению эффективности использования финансового рычага при инвестировании в недвижимость и, как следствие, к падению привлекательности сегмента. Для изменения тренда необходим опережающий рост арендных ставок, однако ожидаемые низкие темпы экономического роста сдерживают арендную активность в большинстве сегментов.

В результате во всех макрорегионах (Америка, Европа и Ближний Восток, Азиатско-Тихоокеанский регион) во 2 пол. 2022 г. наблюдалась отрицательная динамика объема инвестиционных сделок. По данным JLL, в 4 кв. темпы падения превышали 40% в сравнении с аналогичным периодом 2021 г. Не во всех секторах в 2022 г. было зафиксировано снижение инвестиционной активности. Исключение составляют наиболее пострадавшие в период пандемии сегменты: за счет эффекта низкой базы объем инвестиций в торговую недвижимость вырос на 6% в 2022 г., а в гостиничную – на 18%, в остальных секторах наблюдалось снижение объема инвестиционных сделок.

Ситуация в России кардинально отличается. Форсированный уход некоторых международных компаний и сохранение спроса в жилом сегменте со стороны российских игроков привели к рекордному объему инвестиционных сделок в 2022 г. – совокупная стоимость купленных активов составила почти 500 млрд рублей, что на 36% выше значений 2021 г. Это обусловлено той сравнительно низкой ценой, на которую были готовы продавцы, – в ряде случае доходность в рамках сделки в 1,5-2 раза превышала уровень ключевой ставки ЦБ. Перераспределение активов продолжится и в текущем году, но инвестиционная активность в сегменте недвижимости будет на 10-20% ниже, чем в 2022 г.

Ужесточение денежно-кредитной политики в большинстве стран мира привело к росту стоимости заемного финансирования, в частности и для сектора недвижимости. Если до 2022 г. спред между ключевой ставкой и доходностью вложений в недвижимость составлял около 3-5 п.п., то сейчас он резко уменьшился. Это привело к снижению эффективности использования финансового рычага при инвестировании в недвижимость и, как следствие, к падению привлекательности сегмента. Для изменения тренда необходим опережающий рост арендных ставок, однако ожидаемые низкие темпы экономического роста сдерживают арендную активность в большинстве сегментов.

В результате во всех макрорегионах (Америка, Европа и Ближний Восток, Азиатско-Тихоокеанский регион) во 2 пол. 2022 г. наблюдалась отрицательная динамика объема инвестиционных сделок. По данным JLL, в 4 кв. темпы падения превышали 40% в сравнении с аналогичным периодом 2021 г. Не во всех секторах в 2022 г. было зафиксировано снижение инвестиционной активности. Исключение составляют наиболее пострадавшие в период пандемии сегменты: за счет эффекта низкой базы объем инвестиций в торговую недвижимость вырос на 6% в 2022 г., а в гостиничную – на 18%, в остальных секторах наблюдалось снижение объема инвестиционных сделок.

Ситуация в России кардинально отличается. Форсированный уход некоторых международных компаний и сохранение спроса в жилом сегменте со стороны российских игроков привели к рекордному объему инвестиционных сделок в 2022 г. – совокупная стоимость купленных активов составила почти 500 млрд рублей, что на 36% выше значений 2021 г. Это обусловлено той сравнительно низкой ценой, на которую были готовы продавцы, – в ряде случае доходность в рамках сделки в 1,5-2 раза превышала уровень ключевой ставки ЦБ. Перераспределение активов продолжится и в текущем году, но инвестиционная активность в сегменте недвижимости будет на 10-20% ниже, чем в 2022 г.

{kind=link}

👍11❤3

Как изменялась производительность труда и заработные платы

Опубликованные Росстатом оперативные экономические данные в феврале 2023 г. показали замедление роста потребительского спроса при сдержанной динамике в промышленности, по нашей оценке, в феврале 2023 г. ВВП изменился незначительно -2,5% г/г (-2,6% в январе).

На рынке труда безработица продолжила сокращаться – до 3,5%, рост реальной зарплаты (т.е. с исключением инфляции) +0,6% г/г превышает темпы роста ВВП. Насколько хорошо данное сравнение отражает опережающее увеличение стоимости трудовых ресурсов над производительностью для различных секторов экономики, напрямую не связанных потребительским рынком?

Чтобы ответить на данный вопрос мы оценили изменение удельных расходов на оплату труда в производстве (объем производства на одного работника, скорректированный на динамику отраслевых цен производителей и рост номинальной заработной платы) - чем выше, тем больше расходов на труд несет производитель на выпуск единицы продукции. Отчасти данное отношение показывает изменение распределения в доходах между заработной платой работников и прибылью.

Для большинства отраслей промышленности и, в особенности, ориентированных на экспорт, вывод сохраняется - производительность труда в течение 2022 г. выросла существенно менее значительно по сравнению с ростом зарплат. Однако рост расходов на труд не был в полной мере «опережающим», а в большей степени компенсировал «отставание», сформированное в 2021 г. на фоне высоких экспортных доходов – соотношение вернулось к предыдущим уровням 2018-2020 гг.

Среди прочих выделяется ситуация в строительной отрасли, в которой расходы на оплату труда росли быстрее, чем в среднем по экономике (в том числе и в 2021 г.), при этом данный рост не сопровождался соразмерным увеличением объемов строительных работ. Таким образом, в отличие от более сбалансированной ситуации в промышленности, будущее замедление динамики в строительстве может привести к большему сокращению зарплат/занятости в отрасли.

Опубликованные Росстатом оперативные экономические данные в феврале 2023 г. показали замедление роста потребительского спроса при сдержанной динамике в промышленности, по нашей оценке, в феврале 2023 г. ВВП изменился незначительно -2,5% г/г (-2,6% в январе).

На рынке труда безработица продолжила сокращаться – до 3,5%, рост реальной зарплаты (т.е. с исключением инфляции) +0,6% г/г превышает темпы роста ВВП. Насколько хорошо данное сравнение отражает опережающее увеличение стоимости трудовых ресурсов над производительностью для различных секторов экономики, напрямую не связанных потребительским рынком?

Чтобы ответить на данный вопрос мы оценили изменение удельных расходов на оплату труда в производстве (объем производства на одного работника, скорректированный на динамику отраслевых цен производителей и рост номинальной заработной платы) - чем выше, тем больше расходов на труд несет производитель на выпуск единицы продукции. Отчасти данное отношение показывает изменение распределения в доходах между заработной платой работников и прибылью.

Для большинства отраслей промышленности и, в особенности, ориентированных на экспорт, вывод сохраняется - производительность труда в течение 2022 г. выросла существенно менее значительно по сравнению с ростом зарплат. Однако рост расходов на труд не был в полной мере «опережающим», а в большей степени компенсировал «отставание», сформированное в 2021 г. на фоне высоких экспортных доходов – соотношение вернулось к предыдущим уровням 2018-2020 гг.

Среди прочих выделяется ситуация в строительной отрасли, в которой расходы на оплату труда росли быстрее, чем в среднем по экономике (в том числе и в 2021 г.), при этом данный рост не сопровождался соразмерным увеличением объемов строительных работ. Таким образом, в отличие от более сбалансированной ситуации в промышленности, будущее замедление динамики в строительстве может привести к большему сокращению зарплат/занятости в отрасли.

{kind=link}

👍14🔥6❤1

«Помню, что когда я пришел в ЦЭП в 2014 году, индикатором цен на сталь №1 были цены США FOB Mid West. А сейчас мировые ценовые эталоны - это Китай.»

Пишите в комментариях, какие ценовые индикаторы вы использовали, а сейчас они уже стали локальными, читайте нашу новую статью в Ведомостях и отгадайте крупнейшую мусульманскую страну, которая решила перейти на национальные бенчмарки в угле и растительном масле.

Новая география цен

https://vedomosti.ru/opinion/columns/2023/04/03/969183-novaya-geografiya-tsen

Пишите в комментариях, какие ценовые индикаторы вы использовали, а сейчас они уже стали локальными, читайте нашу новую статью в Ведомостях и отгадайте крупнейшую мусульманскую страну, которая решила перейти на национальные бенчмарки в угле и растительном масле.

Новая география цен

https://vedomosti.ru/opinion/columns/2023/04/03/969183-novaya-geografiya-tsen

Ведомости

Новая география цен

Почему распадается система глобальных ценовых индикаторов на основные экспортные товары

👍18❤2

Итоги 1 кв. 2023 г. в электроэнергетике

Спрос на электроэнергию в 1 квартале 2023 г. сократился на 0,4% г/г. Основное снижение пришлось на европейскую часть России и Урал, где в марте потребление падало относительно предыдущего года на 2%. Влияние на спрос в этом году оказала более теплая погода и замедление экономической активности в марте.

Значительные изменения произошли в структуре предложения. Производство электроэнергии на тепловых электростанциях выросло на 4% г/г, на атомных и гидроэлектростанциях (ГЭС) снизилось на 9 и 10% соответственно. Выработка на сибирских ГЭС остается ниже прошлогодних показателей на 9-16% г/г, что требует дополнительной загрузки тепловых электростанций, работающих преимущественно на угле. На этом фоне цены в спотовом сегменте в 1 квартале 2023 г. выросли на 9 и 22% г/г в 1 и 2 ценовых зонах соответственно.

Спрос на электроэнергию в 1 квартале 2023 г. сократился на 0,4% г/г. Основное снижение пришлось на европейскую часть России и Урал, где в марте потребление падало относительно предыдущего года на 2%. Влияние на спрос в этом году оказала более теплая погода и замедление экономической активности в марте.

Значительные изменения произошли в структуре предложения. Производство электроэнергии на тепловых электростанциях выросло на 4% г/г, на атомных и гидроэлектростанциях (ГЭС) снизилось на 9 и 10% соответственно. Выработка на сибирских ГЭС остается ниже прошлогодних показателей на 9-16% г/г, что требует дополнительной загрузки тепловых электростанций, работающих преимущественно на угле. На этом фоне цены в спотовом сегменте в 1 квартале 2023 г. выросли на 9 и 22% г/г в 1 и 2 ценовых зонах соответственно.

👍11

Не(?)идеальный показатель: какие альтернативы есть у ВВП?

Наиболее распространенным показателем для оценки уровня и динамики благосостояния остается ВВП. С его помощью измеряется рыночная стоимость всех товаров и услуг, произведенных для конечного использования. Более привычные для нас темпы роста ВВП отражают изменение объемов производства товаров и услуг в натуральном выражении.

Несмотря на широту использования, исследователи часто обращают внимание на то, что приравнивание динамики ВВП к изменению благосостояния общества в корне неверно (1, 2). Помимо таких ограничений как сложности в оценке качества производимых товаров или наличия теневого сектора, проблема ВВП состоит и в том, что многим потребляемым в современном мире благам трудно дать денежную, «рыночную» оценку. Довольно сложно оценить экономическую стоимость истощения природных ресурсов или улучшения качества жизни из-за развития информационных технологий и социальных сетей. Также показатель не учитывает неравенство в распределении доходов и неоплачиваемую работу человека на дому (например, по бронированию путешествия, что фактически является заменой услуг туристических агентств). Примеров важных для благосостояния, но неучтенных в ВВП факторов (и наоборот) множество.

Какие существуют альтернативы? Первой является корректировка показателей национальных счетов на стоимость истощения природных ресурсов (пример - «Зеленый ВВП»), или на неравенство в распределении доходов («Индикатор подлинного прогресса»). Другой альтернативой является исследование показателей субъективного благосостояния («Индекс счастья» и другие опросные индикаторы). Третий подход состоит в анализе набора показателей, отражающих состояние экологии, здравоохранения, образования и других факторов (например, как это делается при составлении «Индекса человеческого развития»).

В чем состоит парадокс ВВП? Несмотря на общее признание недостатков ВВП и на активную проработку методологий расчета альтернативных показателей, их официальное использование до сих пор остается ограниченным. Примером страны, отказавшейся от привязки к ВВП на официальном уровне, является Бутан — для расчета национального благосостояния там используется показатель валового национального счастья.

Наиболее распространенным показателем для оценки уровня и динамики благосостояния остается ВВП. С его помощью измеряется рыночная стоимость всех товаров и услуг, произведенных для конечного использования. Более привычные для нас темпы роста ВВП отражают изменение объемов производства товаров и услуг в натуральном выражении.

Несмотря на широту использования, исследователи часто обращают внимание на то, что приравнивание динамики ВВП к изменению благосостояния общества в корне неверно (1, 2). Помимо таких ограничений как сложности в оценке качества производимых товаров или наличия теневого сектора, проблема ВВП состоит и в том, что многим потребляемым в современном мире благам трудно дать денежную, «рыночную» оценку. Довольно сложно оценить экономическую стоимость истощения природных ресурсов или улучшения качества жизни из-за развития информационных технологий и социальных сетей. Также показатель не учитывает неравенство в распределении доходов и неоплачиваемую работу человека на дому (например, по бронированию путешествия, что фактически является заменой услуг туристических агентств). Примеров важных для благосостояния, но неучтенных в ВВП факторов (и наоборот) множество.

Какие существуют альтернативы? Первой является корректировка показателей национальных счетов на стоимость истощения природных ресурсов (пример - «Зеленый ВВП»), или на неравенство в распределении доходов («Индикатор подлинного прогресса»). Другой альтернативой является исследование показателей субъективного благосостояния («Индекс счастья» и другие опросные индикаторы). Третий подход состоит в анализе набора показателей, отражающих состояние экологии, здравоохранения, образования и других факторов (например, как это делается при составлении «Индекса человеческого развития»).

В чем состоит парадокс ВВП? Несмотря на общее признание недостатков ВВП и на активную проработку методологий расчета альтернативных показателей, их официальное использование до сих пор остается ограниченным. Примером страны, отказавшейся от привязки к ВВП на официальном уровне, является Бутан — для расчета национального благосостояния там используется показатель валового национального счастья.

👍17❤2

Падение европейской химической промышленности в 2022 г.

В 2017-2020 гг. европейский химический комплекс во многих отраслях демонстрировал стагнацию и даже спад. Причин для этого было много:

- насыщенность ёмкости внутреннего рынка;

- периодический дефицит сырья и скачки цен него;

- ужесточение климатического законодательства;

- давление российских и американских поставщиков в сегментах базовой химии.

В 2021-2022 гг. ситуация усугубилась энергетическим кризисом.

В 2022 г. производство удобрений и азотных соединений в ЕС упало на 7,1% по данным Евростата, пластиков в первичных формах – на 8,9%, органических нефтегазохимических веществ – на 13,7%.

Среднегодовое падение в 2022 г. было сглажено относительно позитивным стартом года (восстановление экономики после коронакризиса). Основной спад пришёлся на вторую половину 2022 г., в особенности на конец года. В конце 2022 г. – январе 2023 г. падение основных отраслей химического комплекса (производство удобрений и азотных соединений, пластиков в первичных формах, органических нефтегазохимических веществ) составляло в ключевых странах ЕС от 15% до 35%.

В 2022 г. снижение объемов производства европейским химическим комплексом и ограничения, введенные против российских поставщиков и покупателей химической продукции, сказывались на внешней торговле. Снижение импорта и экспорта удобрений в Германии составило 16% и 5%; в Италии – 11% и 22%. В Латвии импорт и экспорт удобрений упали на 19% и 35%, соответственно; в Польше – на 4% и на 16%.

В 2017-2020 гг. европейский химический комплекс во многих отраслях демонстрировал стагнацию и даже спад. Причин для этого было много:

- насыщенность ёмкости внутреннего рынка;

- периодический дефицит сырья и скачки цен него;

- ужесточение климатического законодательства;

- давление российских и американских поставщиков в сегментах базовой химии.

В 2021-2022 гг. ситуация усугубилась энергетическим кризисом.

В 2022 г. производство удобрений и азотных соединений в ЕС упало на 7,1% по данным Евростата, пластиков в первичных формах – на 8,9%, органических нефтегазохимических веществ – на 13,7%.

Среднегодовое падение в 2022 г. было сглажено относительно позитивным стартом года (восстановление экономики после коронакризиса). Основной спад пришёлся на вторую половину 2022 г., в особенности на конец года. В конце 2022 г. – январе 2023 г. падение основных отраслей химического комплекса (производство удобрений и азотных соединений, пластиков в первичных формах, органических нефтегазохимических веществ) составляло в ключевых странах ЕС от 15% до 35%.

В 2022 г. снижение объемов производства европейским химическим комплексом и ограничения, введенные против российских поставщиков и покупателей химической продукции, сказывались на внешней торговле. Снижение импорта и экспорта удобрений в Германии составило 16% и 5%; в Италии – 11% и 22%. В Латвии импорт и экспорт удобрений упали на 19% и 35%, соответственно; в Польше – на 4% и на 16%.

{kind=link}

👍10🔥6❤3

Операторы полувагонов не планируют снижать ставки во II квартале

После повышения цен на предоставление полувагонов грузоотправителям в начале года, связанного со снижением скорости движения поездов и индексацией порожнего тарифа РЖД, участники рынка отмечают стабилизацию ситуации и отсутствие тенденций к изменению ставок в марте 2023 г. Вместе с этим ускорение оборота вагонов увеличило расчетную доходность операторов в среднем до 10% к февралю. Максимальный рост скорости движения поездов отмечается на направлении Кузбасс – порты Северо-Запада. Согласно проведенным нами опросам, рыночные ставки на краткосрочную аренду типового полувагона держатся на отметках 2000 – 2100 руб./сутки, на долгосрочную – 1900 – 1950 руб./сутки.

Экспортные цены на энергетические угли в марте вернулись к нисходящему тренду, причем настроения участников рынка по уровню цен поставок углей на базисе FOB порты РФ продолжают склоняться к снижению, как по энергетическим, так и по металлургическим углям. Несмотря на это, с учётом роста объёмов перевозок щебня в начале строительного сезона, участники рынка пока не ожидают снижения котировок на предоставление и аренду полувагонов во II квартале.

Дополнительно отметим, что положительная динамика погрузки угля на сети РЖД сохраняется второй месяц подряд (+2,5% к февралю 2022 г., +3,9% к марту 2022 г.), а погрузка строительных грузов – уже более полугода (+17,5% к показателям I квартала 2022 г.).

После повышения цен на предоставление полувагонов грузоотправителям в начале года, связанного со снижением скорости движения поездов и индексацией порожнего тарифа РЖД, участники рынка отмечают стабилизацию ситуации и отсутствие тенденций к изменению ставок в марте 2023 г. Вместе с этим ускорение оборота вагонов увеличило расчетную доходность операторов в среднем до 10% к февралю. Максимальный рост скорости движения поездов отмечается на направлении Кузбасс – порты Северо-Запада. Согласно проведенным нами опросам, рыночные ставки на краткосрочную аренду типового полувагона держатся на отметках 2000 – 2100 руб./сутки, на долгосрочную – 1900 – 1950 руб./сутки.

Экспортные цены на энергетические угли в марте вернулись к нисходящему тренду, причем настроения участников рынка по уровню цен поставок углей на базисе FOB порты РФ продолжают склоняться к снижению, как по энергетическим, так и по металлургическим углям. Несмотря на это, с учётом роста объёмов перевозок щебня в начале строительного сезона, участники рынка пока не ожидают снижения котировок на предоставление и аренду полувагонов во II квартале.

Дополнительно отметим, что положительная динамика погрузки угля на сети РЖД сохраняется второй месяц подряд (+2,5% к февралю 2022 г., +3,9% к марту 2022 г.), а погрузка строительных грузов – уже более полугода (+17,5% к показателям I квартала 2022 г.).

{kind=link}

👍17

Мировой флот СПГ-танкеров через 5 лет вырастет на 45% и достигнет 1000 судов. Максимум поставок ожидается в 2025 г., китайские верфи активно наращивают портфель заказов

В начале 2023 г. количество СПГ-танкеров в мире превысило отметку 700 шт. Снижение темпов ввода новых судов в эксплуатацию в 2022 г. будет компенсировано в 2024-2026 гг., когда суммарный объем сдачи покупателям составит около 250 судов. Общий размер флота к 2027 г. вырастет на 45% и с высокой вероятностью превысит 1000 шт., а общая вместимость приблизится к 65 млн т СПГ.

Стоимость СПГ-танкеров, заказанных на южнокорейских верфях (Samsung или DSME) с поставкой в начале 2027 г., составляет в среднем 250 млн долл. (20 млрд руб.). Еще пару лет назад цена была на 30% ниже. Несмотря доминирование судостроителей из Южной Кореи, китайские верфи активно включились в борьбу за заказы. Так, если в 2021 г. доля компаний из Китая составляла около 10% от мирового портфеля заказов, то в 2023 г. по различным оценкам доля выросла до 30% на фоне загрузки южнокорейских верфей и ожиданий роста спроса на перевозки СПГ. Крупнейшие верфи - Jiangsu Qidong Fengshun Heavy Industries (пров. Цзянсу), Hudong-Zhonghua Shipbuilding (Шанхай) и другие.

В начале 2023 г. количество СПГ-танкеров в мире превысило отметку 700 шт. Снижение темпов ввода новых судов в эксплуатацию в 2022 г. будет компенсировано в 2024-2026 гг., когда суммарный объем сдачи покупателям составит около 250 судов. Общий размер флота к 2027 г. вырастет на 45% и с высокой вероятностью превысит 1000 шт., а общая вместимость приблизится к 65 млн т СПГ.

Стоимость СПГ-танкеров, заказанных на южнокорейских верфях (Samsung или DSME) с поставкой в начале 2027 г., составляет в среднем 250 млн долл. (20 млрд руб.). Еще пару лет назад цена была на 30% ниже. Несмотря доминирование судостроителей из Южной Кореи, китайские верфи активно включились в борьбу за заказы. Так, если в 2021 г. доля компаний из Китая составляла около 10% от мирового портфеля заказов, то в 2023 г. по различным оценкам доля выросла до 30% на фоне загрузки южнокорейских верфей и ожиданий роста спроса на перевозки СПГ. Крупнейшие верфи - Jiangsu Qidong Fengshun Heavy Industries (пров. Цзянсу), Hudong-Zhonghua Shipbuilding (Шанхай) и другие.

{kind=link}

👍16❤4🤔1

Рынок e-com растет и консолидируется вокруг маркептлейсов

Согласно данным Data Insight, рынок электронной коммерции в 2022 г. вырос на 38% и достиг 5,7 трлн рублей. В натуральном выражении рост еще более заметный – около 65%, до 2,8 млрд заказов.

В то же время темпы роста замедлились: в 2021 году общий оборот e-commerce увеличился на 52% в деньгах и на 104% в натуральном выражении по сравнению с предыдущим годом.

Основной вклад в рост рынка в 2022 г. сделали крупные универсальные маркетплейсы (Wildberries, Ozon, Яндекс.Маркет, AliExpress, СберМегаМаркет, KazanExpress). Их доля в общем обороте рынка достигла 51% (+13%), а в количестве заказов 73% (+9%).

Сохранение высоких темпов роста электронной торговли аналитики связывают с переходом потребителей из обычного ритейла в онлайн. При этом большая часть этих потребителей переходила на маркетплейсы, что может быть связано со следующими причинами:

1. Уход иностранных брендов с российского рынка. Западные бренды, заявившие об уходе с российского рынка, сами стали распродавать остатки своей продукции на маркетплейсах, что стимулировало очередной всплеск интереса россиян к онлайн-покупкам.

2. Появление параллельного импорта. После запуска механизма параллельного импорта появилось много продавцов, реализующих товары ушедших брендов на маркетплейсах. Учитывая малый ассортимент этих товаров в офлайн-рознице, потребители стали активнее их искать на маркетплейсах.

3. Рост доступности маркетплейсов в офлайне. На протяжении 2019-2022 гг. участники рынка вложили огромные средства в инфраструктуру (склады, логистику и др.). Так, количество пунктов выдачи заказов только у Wildberries в 2,5 раза больше, чем количество магазинов совокупно у X5 и Магнита.

Data Insight прогнозирует, что в 2023 г. рынок вырастет до 7,4 трлн рублей (+30%). «Infoline-Аналитика» ожидает рост рынка на 33–34% до 7,6 трлн руб. Из них на 45% увеличится сегмент продовольственных товаров (до 900 млрд руб.) и на 31–32% (до 6,6–6,65 трлн руб.) – непродовольственных.

Согласно данным Data Insight, рынок электронной коммерции в 2022 г. вырос на 38% и достиг 5,7 трлн рублей. В натуральном выражении рост еще более заметный – около 65%, до 2,8 млрд заказов.

В то же время темпы роста замедлились: в 2021 году общий оборот e-commerce увеличился на 52% в деньгах и на 104% в натуральном выражении по сравнению с предыдущим годом.

Основной вклад в рост рынка в 2022 г. сделали крупные универсальные маркетплейсы (Wildberries, Ozon, Яндекс.Маркет, AliExpress, СберМегаМаркет, KazanExpress). Их доля в общем обороте рынка достигла 51% (+13%), а в количестве заказов 73% (+9%).

Сохранение высоких темпов роста электронной торговли аналитики связывают с переходом потребителей из обычного ритейла в онлайн. При этом большая часть этих потребителей переходила на маркетплейсы, что может быть связано со следующими причинами:

1. Уход иностранных брендов с российского рынка. Западные бренды, заявившие об уходе с российского рынка, сами стали распродавать остатки своей продукции на маркетплейсах, что стимулировало очередной всплеск интереса россиян к онлайн-покупкам.

2. Появление параллельного импорта. После запуска механизма параллельного импорта появилось много продавцов, реализующих товары ушедших брендов на маркетплейсах. Учитывая малый ассортимент этих товаров в офлайн-рознице, потребители стали активнее их искать на маркетплейсах.

3. Рост доступности маркетплейсов в офлайне. На протяжении 2019-2022 гг. участники рынка вложили огромные средства в инфраструктуру (склады, логистику и др.). Так, количество пунктов выдачи заказов только у Wildberries в 2,5 раза больше, чем количество магазинов совокупно у X5 и Магнита.

Data Insight прогнозирует, что в 2023 г. рынок вырастет до 7,4 трлн рублей (+30%). «Infoline-Аналитика» ожидает рост рынка на 33–34% до 7,6 трлн руб. Из них на 45% увеличится сегмент продовольственных товаров (до 900 млрд руб.) и на 31–32% (до 6,6–6,65 трлн руб.) – непродовольственных.

{kind=link}

👍15

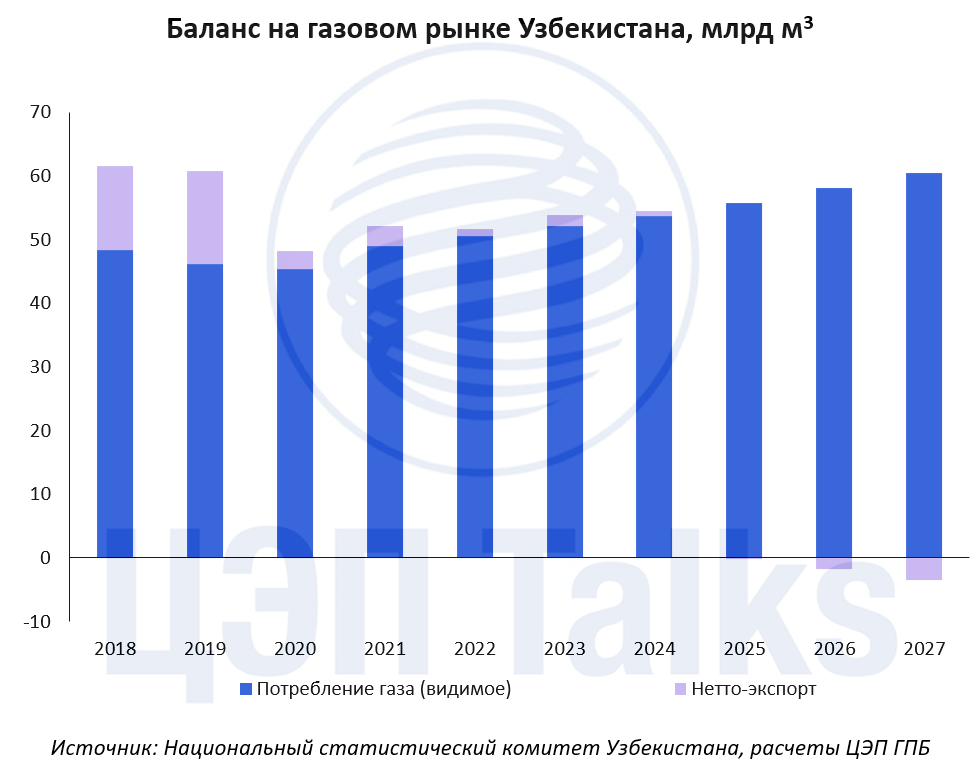

Узбекистан последует примеру своего соседа и тоже станет нетто-импортером газа

Несколько недель назад мы писали, что Казахстан в 2024 г. станет нетто-импортером газа. Узбекистан явно решил последовать той же тенденции и стать чистым импортером голубого топлива к 2025 г.

По итогам 2022 г. добыча газа в Узбекистане снизилась на 4% г/г до 52 млрд м3. Сокращение добычи происходило на фоне истощения базовых месторождений, роста трудноизвлекаемых запасов и увеличения доли мелких низко-продуктивных скважин.

Экспорт газа в 2022 г. составил 4,3 млрд м3 (-22% г/г) и практически весь был направлен в Китай. Снижение внешних поставок связано как с сокращением добычи, так и с ростом внутреннего спроса на 3,5% г/г до 50,6 млрд м3 из-за ввода в эксплуатацию крупнейшего в Средней Азии завода по производству синтетических топлив Uzbekistan GTL, а также увеличения потребления газа со стороны населения, транспортного сектора и сферы услуг.

В 2023 г. добыча газа в Узбекистане вырастет до 54 млрд м3 (+4% г/г) за счет постепенного выхода на проектную мощность новых месторождений. Рост внутреннего потребления газа на 4% ежегодно в 2023-2027 гг. приведет к увеличению поставок на внутренний рынок и снижению экспорта до менее 1 млрд м3. Уже в 2025 г. Узбекистан станет нетто-импортером природного газа, основным поставщиком газа останется Туркмения.

Несколько недель назад мы писали, что Казахстан в 2024 г. станет нетто-импортером газа. Узбекистан явно решил последовать той же тенденции и стать чистым импортером голубого топлива к 2025 г.

По итогам 2022 г. добыча газа в Узбекистане снизилась на 4% г/г до 52 млрд м3. Сокращение добычи происходило на фоне истощения базовых месторождений, роста трудноизвлекаемых запасов и увеличения доли мелких низко-продуктивных скважин.

Экспорт газа в 2022 г. составил 4,3 млрд м3 (-22% г/г) и практически весь был направлен в Китай. Снижение внешних поставок связано как с сокращением добычи, так и с ростом внутреннего спроса на 3,5% г/г до 50,6 млрд м3 из-за ввода в эксплуатацию крупнейшего в Средней Азии завода по производству синтетических топлив Uzbekistan GTL, а также увеличения потребления газа со стороны населения, транспортного сектора и сферы услуг.

В 2023 г. добыча газа в Узбекистане вырастет до 54 млрд м3 (+4% г/г) за счет постепенного выхода на проектную мощность новых месторождений. Рост внутреннего потребления газа на 4% ежегодно в 2023-2027 гг. приведет к увеличению поставок на внутренний рынок и снижению экспорта до менее 1 млрд м3. Уже в 2025 г. Узбекистан станет нетто-импортером природного газа, основным поставщиком газа останется Туркмения.

{kind=link}

🔥14👍5

Арендная активность на рынке складской недвижимости Московского региона в 1 кв. 2023 г. оказалась существенно выше ожиданий

Объем свободных складских площадей в Московском регионе по итогам 1 кв. 2023 г. снизился до 350 тыс. кв. м без учета субаренды, по данным NF Group, то есть до 1,5% от всех арендопригодных складских площадей класса А и В. При этом если откинуть те площади, на которые арендатор уже найден и договор аренды должен быть подписан в ближайшее время, то вакантными остаются всего около 150 тыс. кв. м. Если еще полгода назад у потенциального арендатора был достаточно широкий выбор при поиске 30-50 тыс. кв. м, то сейчас найти такое предложение в одном объекте крайне затруднительно.

Основной причиной резкого сокращения вакантности является пересмотр компаниями-арендаторами складских площадей планов по развитию основного бизнеса. Если весной 2022 г. компании в значительной степени рассматривали консервативный сценарий существенного сокращения потребительской активности, объемов перевозок и изменения логистических схем, что предполагало сокращение и занимаемых складов, то к началу 2023 г. очевидным стала необходимость не только в сохранении складского стока на уровне конца 2021 г., но и дополнительного расширения. Как следствие, резко уменьшился объем площадей, предлагаемых в субаренду (с 350-400 тыс. кв. м в середине 2022 г. до менее чем 50 тыс. кв. м на настоящий момент), и достигнут рекордный объем сделок аренды и купли-продажи (более 600 тыс. кв. м в 1 кв. 2023 г.).

На рынке снова ощущается нехватка свободных блоков, - если еще в конце декабря 2022 г. прогнозировался рост доли свободных площадей, то сейчас ожидания сместились в сторону уменьшения вакантности до конца года. Девелопмент новых площадей, которые могли бы появиться до конца года, сдерживается сильной волатильностью себестоимости строительства и высокими ставками заемного финансирования. Это возвращает нас в период 2021 г., когда арендаторы активно использовали формат built-to-suit (строительство под заказчика).

Объем свободных складских площадей в Московском регионе по итогам 1 кв. 2023 г. снизился до 350 тыс. кв. м без учета субаренды, по данным NF Group, то есть до 1,5% от всех арендопригодных складских площадей класса А и В. При этом если откинуть те площади, на которые арендатор уже найден и договор аренды должен быть подписан в ближайшее время, то вакантными остаются всего около 150 тыс. кв. м. Если еще полгода назад у потенциального арендатора был достаточно широкий выбор при поиске 30-50 тыс. кв. м, то сейчас найти такое предложение в одном объекте крайне затруднительно.

Основной причиной резкого сокращения вакантности является пересмотр компаниями-арендаторами складских площадей планов по развитию основного бизнеса. Если весной 2022 г. компании в значительной степени рассматривали консервативный сценарий существенного сокращения потребительской активности, объемов перевозок и изменения логистических схем, что предполагало сокращение и занимаемых складов, то к началу 2023 г. очевидным стала необходимость не только в сохранении складского стока на уровне конца 2021 г., но и дополнительного расширения. Как следствие, резко уменьшился объем площадей, предлагаемых в субаренду (с 350-400 тыс. кв. м в середине 2022 г. до менее чем 50 тыс. кв. м на настоящий момент), и достигнут рекордный объем сделок аренды и купли-продажи (более 600 тыс. кв. м в 1 кв. 2023 г.).

На рынке снова ощущается нехватка свободных блоков, - если еще в конце декабря 2022 г. прогнозировался рост доли свободных площадей, то сейчас ожидания сместились в сторону уменьшения вакантности до конца года. Девелопмент новых площадей, которые могли бы появиться до конца года, сдерживается сильной волатильностью себестоимости строительства и высокими ставками заемного финансирования. Это возвращает нас в период 2021 г., когда арендаторы активно использовали формат built-to-suit (строительство под заказчика).

{kind=link}

👍11❤4

О динамике ВВП в 2022 г.

Вторая оценка ВВП от Росстата за 2022 г. и уточнения предыдущих периодов позволяют посмотреть на квартальное изменение экономической активности. Общая оценка снижения экономики в 2022 г. при этом не изменилась -2,1%. Также раскрыта статистика по объемам экспорта и импорта.

Какие детали можно отметить из статистики:

1. Издержки в импортных ценах сократились к концу года.

В раскрытых Росстатом данных импорт в объемном выражении сократился на 15% за год, а импортные цены практически не изменились (по дефлятору импорта +0,6% за год). При этом среднегодовой курс рубля укрепился на 8,1% к доллару. Логично предположить, что такая разница сформирована как высокой инфляцией в мире, так и перестройкой внешнеторговых цепочек, сопровождающихся издержками на покупку импорта. Как менялась динамика издержек в течение 2022 г.? – В сторону их сокращения.

Если сопоставить дефлятор импорта (скорректированный на инфляцию в торговых партнерах) с номинальным эффективным курсом рубля (т.е. курсом к корзине валют торговых партнеров, который учитывает изменения в межстрановом распределении внешней торговли), то дополнительные издержки в стоимости импорта после роста во 2 кв. 2022 г. сократились до минимума в 4 кв. 2022 г. Стоит сделать оговорку, что такая оценка условна, поскольку отражает ситуацию в целом, а не в каждом отдельном случае, и не учитывает изменение структуры импорта и относительных цен между импортными товарами.

2. Прогнозы динамики ВВП в 2023 г. становятся позитивнее.

После сокращения во в 2 кв. 2022 г. на 5,1% кв/кв (здесь и далее с учетом сезонной корректировки), экономика быстро восстанавливалась в 3 и 4 кв. 2022 г. на 1,2% кв/кв и 1,8% кв/кв соответственно (выше среднего за предыдущие годы - 0,25% кв/кв за последние 10 лет). На конец 2022 г. экономика вернулась к уровню, достигнутому перед пандемией в 4 кв. 2019 г. Таким образом, даже консервативное предположение о сохранении достигнутого на конец 2022 г. уровня производства предполагает нейтральную околонулевую динамику ВВП по итогам 2023 г. (снижение на 0,5% к 2022 г.), что от части объясняет пересмотры прогнозов от IMF и WB в лучшую сторону.

Вторая оценка ВВП от Росстата за 2022 г. и уточнения предыдущих периодов позволяют посмотреть на квартальное изменение экономической активности. Общая оценка снижения экономики в 2022 г. при этом не изменилась -2,1%. Также раскрыта статистика по объемам экспорта и импорта.

Какие детали можно отметить из статистики:

1. Издержки в импортных ценах сократились к концу года.

В раскрытых Росстатом данных импорт в объемном выражении сократился на 15% за год, а импортные цены практически не изменились (по дефлятору импорта +0,6% за год). При этом среднегодовой курс рубля укрепился на 8,1% к доллару. Логично предположить, что такая разница сформирована как высокой инфляцией в мире, так и перестройкой внешнеторговых цепочек, сопровождающихся издержками на покупку импорта. Как менялась динамика издержек в течение 2022 г.? – В сторону их сокращения.

Если сопоставить дефлятор импорта (скорректированный на инфляцию в торговых партнерах) с номинальным эффективным курсом рубля (т.е. курсом к корзине валют торговых партнеров, который учитывает изменения в межстрановом распределении внешней торговли), то дополнительные издержки в стоимости импорта после роста во 2 кв. 2022 г. сократились до минимума в 4 кв. 2022 г. Стоит сделать оговорку, что такая оценка условна, поскольку отражает ситуацию в целом, а не в каждом отдельном случае, и не учитывает изменение структуры импорта и относительных цен между импортными товарами.

2. Прогнозы динамики ВВП в 2023 г. становятся позитивнее.

После сокращения во в 2 кв. 2022 г. на 5,1% кв/кв (здесь и далее с учетом сезонной корректировки), экономика быстро восстанавливалась в 3 и 4 кв. 2022 г. на 1,2% кв/кв и 1,8% кв/кв соответственно (выше среднего за предыдущие годы - 0,25% кв/кв за последние 10 лет). На конец 2022 г. экономика вернулась к уровню, достигнутому перед пандемией в 4 кв. 2019 г. Таким образом, даже консервативное предположение о сохранении достигнутого на конец 2022 г. уровня производства предполагает нейтральную околонулевую динамику ВВП по итогам 2023 г. (снижение на 0,5% к 2022 г.), что от части объясняет пересмотры прогнозов от IMF и WB в лучшую сторону.

{kind=link}

👍10🔥3❤1

Германия закрыла последние три АЭС

16 апреля были отключены последние три атомные станции в Германии. Страна последовательно с 2011 г. отказывалась от ядерной энергетики и к середине апреля эту цель выполнила. Разбираемся какую роль атомная генерация играла в энергетике Германии.

3 атомных блока суммарной мощностью 4 ГВт составляли около 2% всех мощностей страны. При этом выработка электроэнергии ими была на уровне 63 ГВтч в сутки или 5-6% от суммарного объема производства в стране.

Отключение этих станций не повлияло на цены на оптовом рынке электроэнергии. 17 апреля индекс Day-ahead market составил 124 евро/МВтч, что на 4% ниже значения за предыдущий рабочий день (14.04.2023). Производство на АЭС перестало влиять на ценообразование некоторое время назад в отличие от выработки ветряными электростанциями, объемы которых превышают атомные в 2-10 раз в зависимости от наличия ветра.

В целом энергосистема Германии не испытывает дефицита мощностей в связи с выводом атомной генерации поскольку потребление электроэнергии в стране падает: в 1 квартале 2023 г. спрос снизился к аналогичному периоду прошлого года на 8%. Среди основных причин теплая погода, экономия электроэнергии домохозяйствами, снижение её потребления промышленностью из-за сокращения объемов производств.

16 апреля были отключены последние три атомные станции в Германии. Страна последовательно с 2011 г. отказывалась от ядерной энергетики и к середине апреля эту цель выполнила. Разбираемся какую роль атомная генерация играла в энергетике Германии.

3 атомных блока суммарной мощностью 4 ГВт составляли около 2% всех мощностей страны. При этом выработка электроэнергии ими была на уровне 63 ГВтч в сутки или 5-6% от суммарного объема производства в стране.

Отключение этих станций не повлияло на цены на оптовом рынке электроэнергии. 17 апреля индекс Day-ahead market составил 124 евро/МВтч, что на 4% ниже значения за предыдущий рабочий день (14.04.2023). Производство на АЭС перестало влиять на ценообразование некоторое время назад в отличие от выработки ветряными электростанциями, объемы которых превышают атомные в 2-10 раз в зависимости от наличия ветра.

В целом энергосистема Германии не испытывает дефицита мощностей в связи с выводом атомной генерации поскольку потребление электроэнергии в стране падает: в 1 квартале 2023 г. спрос снизился к аналогичному периоду прошлого года на 8%. Среди основных причин теплая погода, экономия электроэнергии домохозяйствами, снижение её потребления промышленностью из-за сокращения объемов производств.

{kind=link}

👍9❤4🤡4😁2🔥1

Цены на метанол на российском рынке после почти годового снижения пошли вверх.

Ключевым фактором стало постепенное сбалансирование спроса и предложения на фоне резкого снижения производства.

Так, по данным Центра ценовых индексов (ЦЦИ) Газпромбанка в марте 2023 года стоимость предложения метанола в Центральном и Приволжском округах составляла 18,6–19,1 тыс. руб. за тонну с учетом затрат на доставку и НДС (CPT Москва, CPT Волга).

В апреле, по мнению экспертов, конъюнктура продолжит улучшаться по мере постепенного балансирования спроса и предложения, а также благодаря ослаблению рубля. По предварительным оценкам ЦЦИ, цена на этих базисах составит 20,5–21,5 тыс. руб. за тонну. Экспортные цены на метанол на FOB Роттердам в марте приближались к уровню в €350 за тонну (28,7 тыс. за тонну по среднему курсу за март).

https://www.kommersant.ru/doc/5939164

Ключевым фактором стало постепенное сбалансирование спроса и предложения на фоне резкого снижения производства.

Так, по данным Центра ценовых индексов (ЦЦИ) Газпромбанка в марте 2023 года стоимость предложения метанола в Центральном и Приволжском округах составляла 18,6–19,1 тыс. руб. за тонну с учетом затрат на доставку и НДС (CPT Москва, CPT Волга).

В апреле, по мнению экспертов, конъюнктура продолжит улучшаться по мере постепенного балансирования спроса и предложения, а также благодаря ослаблению рубля. По предварительным оценкам ЦЦИ, цена на этих базисах составит 20,5–21,5 тыс. руб. за тонну. Экспортные цены на метанол на FOB Роттердам в марте приближались к уровню в €350 за тонну (28,7 тыс. за тонну по среднему курсу за март).

https://www.kommersant.ru/doc/5939164

Коммерсантъ

Метанол прекратил дешеветь

Рост спроса и ослабление рубля поддержали его цены в РФ

👍8❤4