Какова цена обсуждения проекта высокоскоростной железной дороги (ВСМ)?

Благодаря сообщениям в деловых СМИ стало известно, что в Правительстве идет обсуждение о целесообразности строительства первой в России ВСМ. По финансовой модели проекта объем капитальных затрат, требуемых для строительства ВСМ, составляет 1,7 трлн руб., из них 760 млрд руб. предоставляет ОАО РЖД, 470 млрд руб. – российские банки, 468 млрд руб. – ФНБ.

При этом, согласно инвестиционной программе РЖД на начало 2021 г., в 2021-2023 гг. на ВСМ РЖД планировали потратить лишь 34 млрд руб. А это лишь 2% от ожидаемого объема капитальных затрат проекта. На начало 2021 г. вся инвестпрограмма на 2021-2023 гг. РЖД составляла 2,3 трлн руб., из которых на развитие инфраструктуры закладывалось 1,3 трлн руб. Позже, в сентябре 2021 г. инвестпрограмма РЖД была увеличена до 3,3 трлн руб. до 2023 г., с планами по ежегодному освоению свыше 1 трлн руб. Однако эти изменения были связаны с утверждением 2-го этапа развития Восточного полигона (стоимость проекта – 720 млрд руб.), возвращением в инвестпрограмму Северного широтного хода, и рядом других новаций. Согласно этому варианту инвестпрограммы – на ВСМ планируется потратить 93 млрд руб. до 2025 г. (6% от стоимости ВСМ Москва - Санкт-Петербург).

В таком виде инвестпрограмма сталкивается с дефицитом источников финансирования в 270 млрд руб. в 2022 г., и еще 938 млрд руб. – в 2023-24 гг. На 2022 г. источник финансирования определен несколько дней назад, благодаря выделению РЖД почти 200 млрд руб. из Резервного фонда Правительства. То есть, если предположить, что будет принято решение реально построить ВСМ в период 2022-2026 гг., то потребуется свыше 400 млрд руб. дополнительных невозвратных средств от РЖД только до 2024 г. (не включая привлеченного внешнего финансирования). Что соответственно увеличит дефицит инвестпрограммы до 2024 г. с 1 трлн руб. (с учетом уже выделенного из Резервного фонда транша) до 1,4 трлн руб. И ликвидация этого дефицита потребует либо еще более значительных безвозвратных траншей из бюджета, или кардинальных тарифно-регуляторных новаций.

Благодаря сообщениям в деловых СМИ стало известно, что в Правительстве идет обсуждение о целесообразности строительства первой в России ВСМ. По финансовой модели проекта объем капитальных затрат, требуемых для строительства ВСМ, составляет 1,7 трлн руб., из них 760 млрд руб. предоставляет ОАО РЖД, 470 млрд руб. – российские банки, 468 млрд руб. – ФНБ.

При этом, согласно инвестиционной программе РЖД на начало 2021 г., в 2021-2023 гг. на ВСМ РЖД планировали потратить лишь 34 млрд руб. А это лишь 2% от ожидаемого объема капитальных затрат проекта. На начало 2021 г. вся инвестпрограмма на 2021-2023 гг. РЖД составляла 2,3 трлн руб., из которых на развитие инфраструктуры закладывалось 1,3 трлн руб. Позже, в сентябре 2021 г. инвестпрограмма РЖД была увеличена до 3,3 трлн руб. до 2023 г., с планами по ежегодному освоению свыше 1 трлн руб. Однако эти изменения были связаны с утверждением 2-го этапа развития Восточного полигона (стоимость проекта – 720 млрд руб.), возвращением в инвестпрограмму Северного широтного хода, и рядом других новаций. Согласно этому варианту инвестпрограммы – на ВСМ планируется потратить 93 млрд руб. до 2025 г. (6% от стоимости ВСМ Москва - Санкт-Петербург).

В таком виде инвестпрограмма сталкивается с дефицитом источников финансирования в 270 млрд руб. в 2022 г., и еще 938 млрд руб. – в 2023-24 гг. На 2022 г. источник финансирования определен несколько дней назад, благодаря выделению РЖД почти 200 млрд руб. из Резервного фонда Правительства. То есть, если предположить, что будет принято решение реально построить ВСМ в период 2022-2026 гг., то потребуется свыше 400 млрд руб. дополнительных невозвратных средств от РЖД только до 2024 г. (не включая привлеченного внешнего финансирования). Что соответственно увеличит дефицит инвестпрограммы до 2024 г. с 1 трлн руб. (с учетом уже выделенного из Резервного фонда транша) до 1,4 трлн руб. И ликвидация этого дефицита потребует либо еще более значительных безвозвратных траншей из бюджета, или кардинальных тарифно-регуляторных новаций.

{kind=link}

Рынок легковых электромобилей на 100% заполняется импортом. Важнейшим фактором развития рынка является уровень таможенной пошлины и других платежей, требуемых для ввоза электромобилей (утилизационный сбор, акциз, НДС).

Анонсированы изменения в вопросе пошлины и утильсбора. Как изменятся цены на легковые электромобили? Какие сегменты пострадают сильнее всего?

В мире невероятными темпами идет электрификация коммерческого транспорта. В 2020 г. парк электро-LCV в мире вырос на 28%. Каковы перспективы нелегковых сегментов электромобильного рынка? Подробнее обсудим эти вопросы на регулярном макрообзоре ЦЭП сегодня в 13-00 по московскому времени.

Анонсированы изменения в вопросе пошлины и утильсбора. Как изменятся цены на легковые электромобили? Какие сегменты пострадают сильнее всего?

В мире невероятными темпами идет электрификация коммерческого транспорта. В 2020 г. парк электро-LCV в мире вырос на 28%. Каковы перспективы нелегковых сегментов электромобильного рынка? Подробнее обсудим эти вопросы на регулярном макрообзоре ЦЭП сегодня в 13-00 по московскому времени.

{kind=link}

Реализация новых грузовых вагонов в России вырастет на 8% в 2021 г. Цены на вагоны уверенно отскочили от «дна», но к концу года рост затих

Реализация грузовых вагонов российскими предприятиями за 10 мес. 2021 г. составила 51 тыс. шт. По итогам года объем поставок вагонов превысит 60 тыс. шт., что на 8% больше чем в 2020 г. Ежеквартальная реализация вагонов стабилизовалась на уровне 15 тыс. ед. после просадки во 2 кв. 2020 г. (9 тыс. шт.). Восстановление грузооборота на железнодорожном транспорте, сокращение профицита парка и рост цен на перевозки привели к активизации заказов на вагоны, что позволило производителям перейти к повышению цен.

В среднем за 2021 г. стоимость вагонов вырастет на 5-15%, при этом к концу года цены на большинство типов восстановились до пикового уровня 2019 г. Рост цен на фитинговые платформы продиктован двузначным ростом перевозок, а также высокой загрузкой линий под производство платформ. Цены на новые полувагоны в 1 кв. 2021 г. достигли «дна»: 2,9 млн руб./шт. на типовой тележке и 3,4 млн руб./шт. на инновационной, но к ноябрю отыграли спад. Необходимость замещения выбывающего парка цистерн и крытых вагонов также сыграла «на руку» производителям. Вместе с тем, цены на вагоны-хопперы не достигли уровня 2019 г. по причине снижения спроса из-за активного наращивания парка в предыдущие годы и преобладания негативных тенденций в перевозках. Но даже с учетом этого цены в 3 кв. 2021 г. были на 10% выше по сравнению с минимумами 1 кв. 2021 г., что в большей степени связано с ростом себестоимости производства и общим оживлением спроса.

Реализация грузовых вагонов российскими предприятиями за 10 мес. 2021 г. составила 51 тыс. шт. По итогам года объем поставок вагонов превысит 60 тыс. шт., что на 8% больше чем в 2020 г. Ежеквартальная реализация вагонов стабилизовалась на уровне 15 тыс. ед. после просадки во 2 кв. 2020 г. (9 тыс. шт.). Восстановление грузооборота на железнодорожном транспорте, сокращение профицита парка и рост цен на перевозки привели к активизации заказов на вагоны, что позволило производителям перейти к повышению цен.

В среднем за 2021 г. стоимость вагонов вырастет на 5-15%, при этом к концу года цены на большинство типов восстановились до пикового уровня 2019 г. Рост цен на фитинговые платформы продиктован двузначным ростом перевозок, а также высокой загрузкой линий под производство платформ. Цены на новые полувагоны в 1 кв. 2021 г. достигли «дна»: 2,9 млн руб./шт. на типовой тележке и 3,4 млн руб./шт. на инновационной, но к ноябрю отыграли спад. Необходимость замещения выбывающего парка цистерн и крытых вагонов также сыграла «на руку» производителям. Вместе с тем, цены на вагоны-хопперы не достигли уровня 2019 г. по причине снижения спроса из-за активного наращивания парка в предыдущие годы и преобладания негативных тенденций в перевозках. Но даже с учетом этого цены в 3 кв. 2021 г. были на 10% выше по сравнению с минимумами 1 кв. 2021 г., что в большей степени связано с ростом себестоимости производства и общим оживлением спроса.

{kind=link}

Доля новых низкоуглеродных энергомощностей в структуре ввода за 9 мес. 2021 г. составила 87%

За 9 мес. 2021 г. рост установленной мощности электростанций в России составил 2,1 ГВт, из которых 1,2 ГВт (57%) АЭС (Ленинградская АЭС, бл.6), 625 МВт (30%) ВИЭ и 267 МВт (13%) ТЭС. Большинство новых тепловых электростанций были построены промышленными предприятиями для собственного энергоснабжения. Среди новых крупных оптовых объектов, присоединённых к единой энергосистеме, только АЭС, ВЭС и СЭС.

Промышленные предприятия уже не первый год строят электростанции для собственного энергообеспечения. При этом данный сегмент рынка растет быстрее спроса на электроэнергию в стране. Такая тенденция имеет все шансы сохраниться и в последующие годы, причем с уклоном в зеленую энергетику.

Прошедший в 2021 г. отбор проектов ВИЭ показал, что новые ВЭС и СЭС уже являются конкурентоспособными источниками энергии на розничном рынке. Развитию проектов собственной зеленой генерации будет способствовать:

· Стремление промпредприятий к снижению стоимости энергоснабжения. Минимальные цены, зафиксированные на последнем отборе инвестпроектов ВИЭ, по проектам солнечной генерации (4,3 руб./кВтч) уже ниже цен на электроэнергию для среднего бизнеса, а цены по проектам ветряной генерации (1,7 руб./кВтч) ниже средних цен для промышленности.

· Снижение углеродного следа производимой продукции. ВЭС и СЭС не имеют выбросов углекислого газа и имеют экологическое преимущество в отличие от газовых электростанций промпредприятий. Выбросы углекислого газа такими электростанциями, относятся к сфере охвата 1 (scope 1) и будут учитываются в углеродном следе производимой продукции при введении европейского трансграничного углеродного регулирования (CBAM) уже с 2026 г.

За 9 мес. 2021 г. рост установленной мощности электростанций в России составил 2,1 ГВт, из которых 1,2 ГВт (57%) АЭС (Ленинградская АЭС, бл.6), 625 МВт (30%) ВИЭ и 267 МВт (13%) ТЭС. Большинство новых тепловых электростанций были построены промышленными предприятиями для собственного энергоснабжения. Среди новых крупных оптовых объектов, присоединённых к единой энергосистеме, только АЭС, ВЭС и СЭС.

Промышленные предприятия уже не первый год строят электростанции для собственного энергообеспечения. При этом данный сегмент рынка растет быстрее спроса на электроэнергию в стране. Такая тенденция имеет все шансы сохраниться и в последующие годы, причем с уклоном в зеленую энергетику.

Прошедший в 2021 г. отбор проектов ВИЭ показал, что новые ВЭС и СЭС уже являются конкурентоспособными источниками энергии на розничном рынке. Развитию проектов собственной зеленой генерации будет способствовать:

· Стремление промпредприятий к снижению стоимости энергоснабжения. Минимальные цены, зафиксированные на последнем отборе инвестпроектов ВИЭ, по проектам солнечной генерации (4,3 руб./кВтч) уже ниже цен на электроэнергию для среднего бизнеса, а цены по проектам ветряной генерации (1,7 руб./кВтч) ниже средних цен для промышленности.

· Снижение углеродного следа производимой продукции. ВЭС и СЭС не имеют выбросов углекислого газа и имеют экологическое преимущество в отличие от газовых электростанций промпредприятий. Выбросы углекислого газа такими электростанциями, относятся к сфере охвата 1 (scope 1) и будут учитываются в углеродном следе производимой продукции при введении европейского трансграничного углеродного регулирования (CBAM) уже с 2026 г.

Коммерческая недвижимость в сегменте складов в Московском регионе продолжает демонстрировать рекорды.

Сегмент складской недвижимости побил исторический рекорд по поглощению складских помещений в 3 кв. 2021 г. Из-за высокого спроса доступное предложение находится на минимуме, что в результате сказалось на стремительном росте ставок аренды.

В 3 кв. 2021 г относительно 1 кв. 2021 г. ставки аренды выросли на 20% (без учета НДС и эксплуатационных расходов). По итогам 3 кв. 2021 г. в Московском регионе общий объем спроса составил 1,9 млн кв. м, что почти на 75% больше 3 кв. 2020 г. Основным драйвером спроса остаются компании сектора e-commerce – около 40% в структуре спроса с начала 2021 г.

В 2021 г. преобладающую долю в структуре ввода складских помещений занимают объекты, реализованные по схеме built to suit (строительство объекта под заказчика), а именно 52% или 396 тыс. кв. м недвижимости.

По итогам 3х кварталов 2021 г. в Московском регионе было введено 764 тыс. кв. м, что на 28% выше показателя аналогичного периода 2020 г. Общий объем предложения качественной складской недвижимости в Московском регионе достиг 16,8 тыс. кв. м.

До конца 2021 года ожидается рекордный объем спроса на уровне более 2,5 млн кв. м и продолжающийся рост ставок аренды. Объем ввода продемонстрирует рост относительно 2020 г. на 30% и составит более 1 млн кв. м складской недвижимости.

Сегмент складской недвижимости побил исторический рекорд по поглощению складских помещений в 3 кв. 2021 г. Из-за высокого спроса доступное предложение находится на минимуме, что в результате сказалось на стремительном росте ставок аренды.

В 3 кв. 2021 г относительно 1 кв. 2021 г. ставки аренды выросли на 20% (без учета НДС и эксплуатационных расходов). По итогам 3 кв. 2021 г. в Московском регионе общий объем спроса составил 1,9 млн кв. м, что почти на 75% больше 3 кв. 2020 г. Основным драйвером спроса остаются компании сектора e-commerce – около 40% в структуре спроса с начала 2021 г.

В 2021 г. преобладающую долю в структуре ввода складских помещений занимают объекты, реализованные по схеме built to suit (строительство объекта под заказчика), а именно 52% или 396 тыс. кв. м недвижимости.

По итогам 3х кварталов 2021 г. в Московском регионе было введено 764 тыс. кв. м, что на 28% выше показателя аналогичного периода 2020 г. Общий объем предложения качественной складской недвижимости в Московском регионе достиг 16,8 тыс. кв. м.

До конца 2021 года ожидается рекордный объем спроса на уровне более 2,5 млн кв. м и продолжающийся рост ставок аренды. Объем ввода продемонстрирует рост относительно 2020 г. на 30% и составит более 1 млн кв. м складской недвижимости.

{kind=link}

«Омикрон» вызвал обеспокоенность мировых ЦБ из-за потенциального влияния на инфляцию, но их возможность реагировать может быть ограничена

На фоне распространения нового варианта коронавируса «омикрон», который может вынудить власти вернуться к более жестким ограничениям, усиливаются опасения мировых ЦБ относительно дальнейшего роста инфляции. При этом угрозы для экономик от возможных новых локдаунов требуют от ЦБ более осторожных действий.

Возврат к карантинам ударит не только по потребительской активности, как мы это наблюдали весной 2020 г. Последствия локдаунов более продолжительны и включают в себя сбои в логистических цепочках, которые ведут к росту транспортных издержек и сложностям с производством товаров. Особенно это касается производства сложной многокомпонентной продукции (дефицит на рынке микроэлектроники это наглядно демонстрирует). Следствием этого становится ограниченное предложение товаров, в результате чего усиливается инфляционное давление.

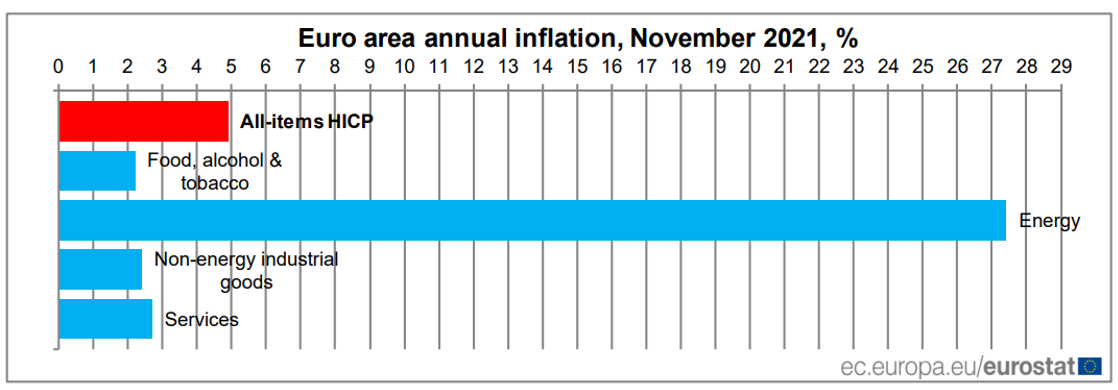

Очередные данные по инфляции в еврозоне вызывают вопрос о том, насколько оправданной является уверенность центральных банков в том, что рост цен носит «временный» характер. По данным Евростата, оценка инфляции за ноябрь в еврозоне достигла 4,9% в годовом выражении (рост с уровня 4,1% в октябре). Это выше ожиданий рынка (4,5%) и новый рекорд инфляции в еврозоне.

Представители ЕЦБ продолжают придерживаться мнения о том, что инфляция в еврозоне скоро начнет замедляться, а «омикрон» не окажет на нее заметного влияния. Очередное заседание ЕЦБ состоится 16 декабря 2021 г. Ожидается, что регулятор сохранит без изменений основные процентные ставки, возможно сокращение скорости выкупа активов в рамках программы выкупа PEPP.

Другие ЦБ настроены более осторожно. Председатель ФРС Пауэлл отметил, что инфляционные риски повысились в связи с появлением нового штамма, а американский ЦБ готов ускорить сворачивание программы выкупа активов. Теперь он ожидает, что высокая инфляция сохранится до середины 2022 г. Ближайшее заседание ФРС США по ставке состоится 15 декабря 2021 г., на нем ЦБ может объявить о более быстром сворачивании QE.

Представители Банка Англии также высказываются о новом штамме как о потенциальном факторе более высокой инфляции. Напомним, что рынки ожидали повышения ключевой ставки Банком Англии еще в ноябре, но регулятор неожиданно отложил это решение. Следующее заседание по ставке состоится 16 декабря. После появления нового штамма ожидания по повышению ключевой ставки стали снизились – несмотря на угрозу инфляции, британский ЦБ будет вынужден принимать в расчет и возможность новых локдаунов, которые ударят по потребительской активности.

На фоне распространения нового варианта коронавируса «омикрон», который может вынудить власти вернуться к более жестким ограничениям, усиливаются опасения мировых ЦБ относительно дальнейшего роста инфляции. При этом угрозы для экономик от возможных новых локдаунов требуют от ЦБ более осторожных действий.

Возврат к карантинам ударит не только по потребительской активности, как мы это наблюдали весной 2020 г. Последствия локдаунов более продолжительны и включают в себя сбои в логистических цепочках, которые ведут к росту транспортных издержек и сложностям с производством товаров. Особенно это касается производства сложной многокомпонентной продукции (дефицит на рынке микроэлектроники это наглядно демонстрирует). Следствием этого становится ограниченное предложение товаров, в результате чего усиливается инфляционное давление.

Очередные данные по инфляции в еврозоне вызывают вопрос о том, насколько оправданной является уверенность центральных банков в том, что рост цен носит «временный» характер. По данным Евростата, оценка инфляции за ноябрь в еврозоне достигла 4,9% в годовом выражении (рост с уровня 4,1% в октябре). Это выше ожиданий рынка (4,5%) и новый рекорд инфляции в еврозоне.

Представители ЕЦБ продолжают придерживаться мнения о том, что инфляция в еврозоне скоро начнет замедляться, а «омикрон» не окажет на нее заметного влияния. Очередное заседание ЕЦБ состоится 16 декабря 2021 г. Ожидается, что регулятор сохранит без изменений основные процентные ставки, возможно сокращение скорости выкупа активов в рамках программы выкупа PEPP.

Другие ЦБ настроены более осторожно. Председатель ФРС Пауэлл отметил, что инфляционные риски повысились в связи с появлением нового штамма, а американский ЦБ готов ускорить сворачивание программы выкупа активов. Теперь он ожидает, что высокая инфляция сохранится до середины 2022 г. Ближайшее заседание ФРС США по ставке состоится 15 декабря 2021 г., на нем ЦБ может объявить о более быстром сворачивании QE.

Представители Банка Англии также высказываются о новом штамме как о потенциальном факторе более высокой инфляции. Напомним, что рынки ожидали повышения ключевой ставки Банком Англии еще в ноябре, но регулятор неожиданно отложил это решение. Следующее заседание по ставке состоится 16 декабря. После появления нового штамма ожидания по повышению ключевой ставки стали снизились – несмотря на угрозу инфляции, британский ЦБ будет вынужден принимать в расчет и возможность новых локдаунов, которые ударят по потребительской активности.

{kind=link}

Что происходит на мировом рынке серебра?

Спрос на серебро в промышленности в 2020 г. снизился незначительно – лишь на 2% до 29,5 тыс. т. В текущем году наблюдается восстановление спроса: по итогам года ожидается рост на 2,7% г/г в 2021 г.

В 2020 г. наибольшее снижение спроса на серебро произошло в производстве ювелирных украшений – на 14% г/г. При этом в производстве монет и медалей потребление серебра выросло на 36% г/г. Развитие событий на рынке серебра было схоже с динамикой на рынках других драгоценных металлов: ювелирный спрос снижался на фоне эпидемиологических ограничений, а инвестиционный спрос, в том числе спрос на монеты, увеличивался.

В текущем году наилучшую динамику покажет ювелирный рынок Китая, где спрос на ювелирные изделия из серебра вырастет на 8% г/г в 2021 г. по сравнению со средним ростом в мире на 3%.

Ранее на рынке серебра ожидалось ускорение роста спроса со стороны солнечной энергетики. Однако данные 2018–2020 гг. показывают, что потребление серебра производителями компонентов для солнечной энергетики растет лишь на 1,2% в год против роста производства фотоэлементов на 6% в год. Отставание связано со снижением удельного расхода серебра в производстве фотоэлементов на 3-9% в год благодаря успехам технологов в замене дорогого серебра на дешевые материалы.

Спрос на серебро в промышленности в 2020 г. снизился незначительно – лишь на 2% до 29,5 тыс. т. В текущем году наблюдается восстановление спроса: по итогам года ожидается рост на 2,7% г/г в 2021 г.

В 2020 г. наибольшее снижение спроса на серебро произошло в производстве ювелирных украшений – на 14% г/г. При этом в производстве монет и медалей потребление серебра выросло на 36% г/г. Развитие событий на рынке серебра было схоже с динамикой на рынках других драгоценных металлов: ювелирный спрос снижался на фоне эпидемиологических ограничений, а инвестиционный спрос, в том числе спрос на монеты, увеличивался.

В текущем году наилучшую динамику покажет ювелирный рынок Китая, где спрос на ювелирные изделия из серебра вырастет на 8% г/г в 2021 г. по сравнению со средним ростом в мире на 3%.

Ранее на рынке серебра ожидалось ускорение роста спроса со стороны солнечной энергетики. Однако данные 2018–2020 гг. показывают, что потребление серебра производителями компонентов для солнечной энергетики растет лишь на 1,2% в год против роста производства фотоэлементов на 6% в год. Отставание связано со снижением удельного расхода серебра в производстве фотоэлементов на 3-9% в год благодаря успехам технологов в замене дорогого серебра на дешевые материалы.

{kind=link}

Вчера Росстатом были опубликованы данные о динамике недельной инфляции – на неделе с 23 по 29 ноября 2021 г. потребительские цены в России выросли на 0,46%. На первый взгляд эта цифра кажется пугающе большой: если бы цены росли таким высоким темпом каждую неделю года, то инфляция за год превысила бы 20%, в предыдущие недели ноября недельный прирост цен оставался в пределах 0,2%.

Однако если посмотреть более подробно на структуру такого высокого прироста цен, то обнаружится, что в целом все не так страшно: основной вклад в ускорение недельной инфляции оказала всего одна позиция – поездки в Турцию, цены на которые за неделю с 23 по 29 ноября выросли на 55,2%. Если исключить ее из расчета недельной инфляции, а также учесть, что часть потребительской корзины на недельных данных дооценивается и не наблюдается напрямую, то по имеющимся данным мы получим более адекватную оценку в 0,15-0,2% н/н. В индекс потребительских цен поездки в Турцию были включены лишь в 2021 г., эта позиция может вносить сезонную волатильность, которую мы не наблюдали ранее на исторических данных, поэтому сложно сказать насколько столь резкий и высокий рост цен «нормален».

В целом, если рассмотреть недельную динамику потребительских цен без учета вклада этого фактора, то все выглядит довольно позитивно: замедление инфляции продолжается как в сегменте продовольственных товаров, так и в сегменте непродовольственных товаров. С начала ноября накопленное значение недельной инфляции составило 0,96%. Однако, хотя недельная инфляция и отражает основные тенденции ценовой динамики, итоговая месячная инфляция не является накопленной суммой недельных приростов – напрямую недельная инфляция дает нам понять, как ведет себя всего лишь треть цен по потребительской корзине. В случае резких скачков по одной товарной позиции, как это было на этой неделе, месячная инфляция в ноябре вероятнее всего окажется ниже, чем сумма недельных приростов и составит 0,8-0,9% м/м или 8,3-8,4% г/г. Однако даже в этом случае инфляция по итогам декабря выйдет за рамки прогнозного диапазона Банка России в 7,4-7,9%, что может повлиять на решение регулятора о степени ужесточения своей политики - следующее заседание Банка России по ключевой ставке состоится уже 17 декабря.

Однако если посмотреть более подробно на структуру такого высокого прироста цен, то обнаружится, что в целом все не так страшно: основной вклад в ускорение недельной инфляции оказала всего одна позиция – поездки в Турцию, цены на которые за неделю с 23 по 29 ноября выросли на 55,2%. Если исключить ее из расчета недельной инфляции, а также учесть, что часть потребительской корзины на недельных данных дооценивается и не наблюдается напрямую, то по имеющимся данным мы получим более адекватную оценку в 0,15-0,2% н/н. В индекс потребительских цен поездки в Турцию были включены лишь в 2021 г., эта позиция может вносить сезонную волатильность, которую мы не наблюдали ранее на исторических данных, поэтому сложно сказать насколько столь резкий и высокий рост цен «нормален».

В целом, если рассмотреть недельную динамику потребительских цен без учета вклада этого фактора, то все выглядит довольно позитивно: замедление инфляции продолжается как в сегменте продовольственных товаров, так и в сегменте непродовольственных товаров. С начала ноября накопленное значение недельной инфляции составило 0,96%. Однако, хотя недельная инфляция и отражает основные тенденции ценовой динамики, итоговая месячная инфляция не является накопленной суммой недельных приростов – напрямую недельная инфляция дает нам понять, как ведет себя всего лишь треть цен по потребительской корзине. В случае резких скачков по одной товарной позиции, как это было на этой неделе, месячная инфляция в ноябре вероятнее всего окажется ниже, чем сумма недельных приростов и составит 0,8-0,9% м/м или 8,3-8,4% г/г. Однако даже в этом случае инфляция по итогам декабря выйдет за рамки прогнозного диапазона Банка России в 7,4-7,9%, что может повлиять на решение регулятора о степени ужесточения своей политики - следующее заседание Банка России по ключевой ставке состоится уже 17 декабря.

О повышении НДПИ в секторе удобрений с 2022 г.

Помимо роста цен, российский сектор удобрений в 2021 г. демонстрирует и рост физических показателей. В России в 2021 г. объем производства в среднем вырастет на 5-6% до 57,5-58 млн т. Объемы экспорта также возрастут по итогам года из-за двузначного увеличения внешних поставок калийных удобрений в 1-3 кв. 2021 г., несмотря на квотирование с 1 декабря 2021 г. для азотных и комплексных. Из опасений дальнейшего роста цен на удобрения и благодаря хорошей платежеспособности российские аграрии активно закупали удобрения в течение года. По данным Минсельхоза к 26 ноября аграрии увеличили закупки минеральных удобрений на 15% до 4,58 млн т (в пересчете на 100% д.в.).

Благодаря крайне благоприятной ситуации на рынке в 2021 г. выручка в российском секторе удобрений увеличится в 1,5-1,8 раз, на более чем 11-12 п.п. увеличится рентабельность в среднем по сектору.

Рекордный рост доходов компаний сектора побудил российские госорганы повышать НДПИ на сырье для калийных и фосфорных удобрений с 2022 г. Напомним: предыдущее повышение было с января 2021 г., осуществлялось за счет повышения рентного коэффициента с 1 до 3,5 из-за чего ставки возросли с 3,8% до 13,3% для калийного сырья; с 4% до 14% - для апатитового сырья. С 2022 г. по предварительным данным для производителей удобрений НДПИ планируется увеличить за счет повышения рентного коэффициента с 3,5 до 8,75.

В результате повышения рентного коэффициента налоговая нагрузка на сектор вырастет на 25-40 млрд руб. в 2022 г. (2-3% ожидаемой выручки сектора).

Помимо роста цен, российский сектор удобрений в 2021 г. демонстрирует и рост физических показателей. В России в 2021 г. объем производства в среднем вырастет на 5-6% до 57,5-58 млн т. Объемы экспорта также возрастут по итогам года из-за двузначного увеличения внешних поставок калийных удобрений в 1-3 кв. 2021 г., несмотря на квотирование с 1 декабря 2021 г. для азотных и комплексных. Из опасений дальнейшего роста цен на удобрения и благодаря хорошей платежеспособности российские аграрии активно закупали удобрения в течение года. По данным Минсельхоза к 26 ноября аграрии увеличили закупки минеральных удобрений на 15% до 4,58 млн т (в пересчете на 100% д.в.).

Благодаря крайне благоприятной ситуации на рынке в 2021 г. выручка в российском секторе удобрений увеличится в 1,5-1,8 раз, на более чем 11-12 п.п. увеличится рентабельность в среднем по сектору.

Рекордный рост доходов компаний сектора побудил российские госорганы повышать НДПИ на сырье для калийных и фосфорных удобрений с 2022 г. Напомним: предыдущее повышение было с января 2021 г., осуществлялось за счет повышения рентного коэффициента с 1 до 3,5 из-за чего ставки возросли с 3,8% до 13,3% для калийного сырья; с 4% до 14% - для апатитового сырья. С 2022 г. по предварительным данным для производителей удобрений НДПИ планируется увеличить за счет повышения рентного коэффициента с 3,5 до 8,75.

В результате повышения рентного коэффициента налоговая нагрузка на сектор вырастет на 25-40 млрд руб. в 2022 г. (2-3% ожидаемой выручки сектора).

{kind=link}

Как новые климатические цели Германии влияют на стоимость квот в европейской системе торговли выбросами

Как мы писали ранее, стоимость квот на выбросы в европейской торговой системе (EU ETS) продолжает бить рекорды: вчера она достигла 80 евро/т СО2. При этом среди основных факторов остается увеличение спроса на угольную генерацию при ограниченном предложении квот. На текущий рост стоимости косвенно повлияла и новость об очередном обновлении климатических целей Германии.

На прошлой неделе новое немецкое правительство опубликовало более амбициозные климатические цели: теперь к 2030 г. Германия планирует увеличить долю ВИЭ в электрогенерации до 80% (прежняя цель – 65%), постепенно отказаться от угольных электростанций (более подробный план должен быть представлен не позднее конца 2022 г.), а к 2040-2045 гг. и от газовых.

Германия – крупный игрок в европейской системе торговли выбросами. По итогам трех кварталов 2021 г. страна приобрела квоты, покрывающие 79 млн т СО2 стоимостью 3,8 млрд евро (все средства направляются государственный в энергетический климатический фонд – EKF). В средне- и долгосрочной перспективе закрытие угольных станций в Германии могло бы привести к снижению спроса на квоты, что повлекло бы за собой удешевление европейских квот. Сохранение высокого уровня стоимости квот на выбросы – один из драйверов ускорения энергоперехода, поэтому Германия еще в 2019 г. заявила, что не допустит профицита квот в европейской торговой системе из-за закрытия своих угольных станций. Государство имеет право аннулировать их квоты, чтобы исключить возможность перепродажи. При этом в самом радикальном сценарии "сар" (допустимый объем выбросов, не облагаемый квотами) сокращается на величину выбросов, эквивалентную пяти годам работы электростанции.

Как мы писали ранее, стоимость квот на выбросы в европейской торговой системе (EU ETS) продолжает бить рекорды: вчера она достигла 80 евро/т СО2. При этом среди основных факторов остается увеличение спроса на угольную генерацию при ограниченном предложении квот. На текущий рост стоимости косвенно повлияла и новость об очередном обновлении климатических целей Германии.

На прошлой неделе новое немецкое правительство опубликовало более амбициозные климатические цели: теперь к 2030 г. Германия планирует увеличить долю ВИЭ в электрогенерации до 80% (прежняя цель – 65%), постепенно отказаться от угольных электростанций (более подробный план должен быть представлен не позднее конца 2022 г.), а к 2040-2045 гг. и от газовых.

Германия – крупный игрок в европейской системе торговли выбросами. По итогам трех кварталов 2021 г. страна приобрела квоты, покрывающие 79 млн т СО2 стоимостью 3,8 млрд евро (все средства направляются государственный в энергетический климатический фонд – EKF). В средне- и долгосрочной перспективе закрытие угольных станций в Германии могло бы привести к снижению спроса на квоты, что повлекло бы за собой удешевление европейских квот. Сохранение высокого уровня стоимости квот на выбросы – один из драйверов ускорения энергоперехода, поэтому Германия еще в 2019 г. заявила, что не допустит профицита квот в европейской торговой системе из-за закрытия своих угольных станций. Государство имеет право аннулировать их квоты, чтобы исключить возможность перепродажи. При этом в самом радикальном сценарии "сар" (допустимый объем выбросов, не облагаемый квотами) сокращается на величину выбросов, эквивалентную пяти годам работы электростанции.

{kind=link}

Цены на газ в ЕС продолжают оставаться высокими, хотя сезонный рост спроса ещё впереди. Однако высокая стоимость газа уже сейчас отражается на экономике.

О трансформации цен на энергоресурсы в цену электроэнергии и инфляцию в ЕС слушайте сегодня в регулярном макрообзоре ЦЭП в 13-00 мск.

О трансформации цен на энергоресурсы в цену электроэнергии и инфляцию в ЕС слушайте сегодня в регулярном макрообзоре ЦЭП в 13-00 мск.

Цены элитной недвижимости Москвы приблизились к уровню в 2 млн руб. за кв. м

В ноябре 2021 г. средневзвешеная стоимость элитной недвижимости продолжила свой рост и составила 2,2 млн руб. за кв. м. Таким образом, Тверской район Москвы стал самым дорогостоящим в Москве. Рост относительно октября 2021 г. составил 25%.

На втором месте по цене за кв. м представлен район Якиманка, где рост относительно октября 2021 г. составил 24%. На третьем месте числится Таганский район – средневзвешенная цена за кв. м составляет 1,1 млн руб., а рост относительно месяца ранее составил 152%.

В среднем стоимость «элитки» в 3 кв. 2021 г. выросла на 36% относительно 3 кв. 2020 г.

По нашим прогнозам, цена вырастет до конца года на 42% (в годовом выражении). Стоит отметить, что в основном цена росла по причине медленного наполнения рынка новым предложением, и, соответственно, быстрым вымыванием существующего предложения. На фоне связанных с коронавирусом ограничений в почти готовых проектах переносили сроки сдачи, в результате возник дисбаланс спроса и предложения.

В ноябре 2021 г. средневзвешеная стоимость элитной недвижимости продолжила свой рост и составила 2,2 млн руб. за кв. м. Таким образом, Тверской район Москвы стал самым дорогостоящим в Москве. Рост относительно октября 2021 г. составил 25%.

На втором месте по цене за кв. м представлен район Якиманка, где рост относительно октября 2021 г. составил 24%. На третьем месте числится Таганский район – средневзвешенная цена за кв. м составляет 1,1 млн руб., а рост относительно месяца ранее составил 152%.

В среднем стоимость «элитки» в 3 кв. 2021 г. выросла на 36% относительно 3 кв. 2020 г.

По нашим прогнозам, цена вырастет до конца года на 42% (в годовом выражении). Стоит отметить, что в основном цена росла по причине медленного наполнения рынка новым предложением, и, соответственно, быстрым вымыванием существующего предложения. На фоне связанных с коронавирусом ограничений в почти готовых проектах переносили сроки сдачи, в результате возник дисбаланс спроса и предложения.

{kind=link}

«Great Divergence»

В понедельник 6 декабря Китай вновь принял решение смягчить монетарную политику. ЦБ Китая второй раз за год снизил норматив обязательных резервов на 0,5 п.п. (это высвободит в банковской системе еще около 1,2 трлн юаней или 188 млрд долл. США по предварительным оценкам).

«Великое расхождение» - так некоторые СМИ стали называть ситуацию, которая складывается вокруг решений крупнейших центральных банков: смягчение политики китайским ЦБ на фоне ужесточения ДКП в развитых странах.

В ряде развитых стран центральные банки постепенно переходят к ужесточению монетарной политики: США объявили о начале сворачивания программы выкупа активов, Банк Англии готовится повышать ключевую ставку если не в декабре 2021г., то наверняка в начале 2022 г., и даже ЕЦБ стал замедлять выкуп активов в рамках своей программы выкупа PEPP.

На этом фоне смягчение политики в Китае выбивается из общей тенденции и, скорее всего, это смягчение продолжится в обозримом будущем. Ставка по обязательным резервам стала в последние годы одним из основных инструментов китайского ЦБ, ее он менял чаще, чем процентные ставки по операциям рефинансирования. Учитывая недавние потрясения на китайском рынке жилья, можно ожидать дальнейшего смягчения ДКП в ближайшем будущем.

Что это означает на практике? Во-первых, такое расхождение в ДКП приведет к сужению спреда между доходностями госбумаг Китая и США – это, кстати, уже происходит в течение последнего времени. Также смягчение монетарной политики в Китае позволит властям стимулировать экономический рост: пока прогноз по росту ВВП Китая на 2022 г. остается на уровне 5,5%, несмотря на ухудшение ожиданий по росту в мире. Однако ситуация может быстро измениться в случае усиления карантинных мер.

В понедельник 6 декабря Китай вновь принял решение смягчить монетарную политику. ЦБ Китая второй раз за год снизил норматив обязательных резервов на 0,5 п.п. (это высвободит в банковской системе еще около 1,2 трлн юаней или 188 млрд долл. США по предварительным оценкам).

«Великое расхождение» - так некоторые СМИ стали называть ситуацию, которая складывается вокруг решений крупнейших центральных банков: смягчение политики китайским ЦБ на фоне ужесточения ДКП в развитых странах.

В ряде развитых стран центральные банки постепенно переходят к ужесточению монетарной политики: США объявили о начале сворачивания программы выкупа активов, Банк Англии готовится повышать ключевую ставку если не в декабре 2021г., то наверняка в начале 2022 г., и даже ЕЦБ стал замедлять выкуп активов в рамках своей программы выкупа PEPP.

На этом фоне смягчение политики в Китае выбивается из общей тенденции и, скорее всего, это смягчение продолжится в обозримом будущем. Ставка по обязательным резервам стала в последние годы одним из основных инструментов китайского ЦБ, ее он менял чаще, чем процентные ставки по операциям рефинансирования. Учитывая недавние потрясения на китайском рынке жилья, можно ожидать дальнейшего смягчения ДКП в ближайшем будущем.

Что это означает на практике? Во-первых, такое расхождение в ДКП приведет к сужению спреда между доходностями госбумаг Китая и США – это, кстати, уже происходит в течение последнего времени. Также смягчение монетарной политики в Китае позволит властям стимулировать экономический рост: пока прогноз по росту ВВП Китая на 2022 г. остается на уровне 5,5%, несмотря на ухудшение ожиданий по росту в мире. Однако ситуация может быстро измениться в случае усиления карантинных мер.

{kind=link}

👍1

Цены на цветные металлы стабильны с октября, хотя мировые запасы металлов на биржах продолжают сокращаться

Цены на цветные металлы в целом стабилизировались в октябре-начале ноября и остаются на 40-50% выше уровней докризисного января 2020 г.

В то же время динамика складских запасов цветных металлов в мире ухудшается:

· Мировые запасы меди снижаются с сентября. К ноябрю запасы уменьшились ниже минимумов с 2015 г.;

· Запасы алюминия сокращаются без остановки с апреля 2021 г. – когда в Китае начали ограничивать работу энергоемких предприятий, в том числе алюминиевых заводов. С высокой вероятностью в декабре 2021 г. – январе 2022 г. запасы достигнут минимальных уровней за много лет;

· Запасы на рынке никеля сокращаются с июля и в сентябре преодолели сезонные минимумы с 2015 г.

Наблюдаемая стабилизация цен на металлы противоречит обычной логике развития событий на рынке сырья: при снижении запасов сырья цены растут. В текущей ситуации мы наблюдаем устойчивое сокращение запасов металлов, которое, видимо, не прекратится в ближайшие месяцы. Одной из возможных причин стабилизации цен могут быть запреты на инвестиции в металлы в Китае и опасения, связанные с обвалом промышленности Китая на фоне глубокого энергетического кризиса.

Однако фактом остается то, что снижение мировых запасов указывает на опережающее сокращение производства металлов по сравнению со спросом на них. Текущая ситуация повторяет динамику многих рынков сырья в 2020 г., когда производство товаров падало сильнее, чем спрос на них, что дало старт ралли цен на сырье.

Кроме того, ЦБ Китая продолжает стимулировать экономику, в то время как другие крупные мировые центральные банки переходят к ужесточению ДКП. Также ЦБ Китая дал понять, что смягчение политики может быть продолжено и в следующем году. Ожидается, что в 2022 г. будет более мягкой и фискальная политика: правительство недавно призвало региональные власти размещать больше облигаций для привлечения средств, необходимых для финансирования инфраструктуры.

На этом фоне ожидания по темпам экономического роста в Китае на 2022 г. остаются выше 5%, несмотря на угрозу новых карантинов из-за мутаций коронавируса. Официально цель по росту ВВП Правительством Китая не установлена, рынки ожидают, что Китай будет стремиться к достижению роста ВВП на уровне 5-6% в 2022 г.

Стоит отметить, что текущая проблема со снижением складских запасов меди сейчас более острая, чем в 2020 г, когда в мире действовали более жесткие эпидемиологические ограничения. Мы полагаем, что вскоре должен начаться новый раунд роста цен на цветные металлы.

Цены на цветные металлы в целом стабилизировались в октябре-начале ноября и остаются на 40-50% выше уровней докризисного января 2020 г.

В то же время динамика складских запасов цветных металлов в мире ухудшается:

· Мировые запасы меди снижаются с сентября. К ноябрю запасы уменьшились ниже минимумов с 2015 г.;

· Запасы алюминия сокращаются без остановки с апреля 2021 г. – когда в Китае начали ограничивать работу энергоемких предприятий, в том числе алюминиевых заводов. С высокой вероятностью в декабре 2021 г. – январе 2022 г. запасы достигнут минимальных уровней за много лет;

· Запасы на рынке никеля сокращаются с июля и в сентябре преодолели сезонные минимумы с 2015 г.

Наблюдаемая стабилизация цен на металлы противоречит обычной логике развития событий на рынке сырья: при снижении запасов сырья цены растут. В текущей ситуации мы наблюдаем устойчивое сокращение запасов металлов, которое, видимо, не прекратится в ближайшие месяцы. Одной из возможных причин стабилизации цен могут быть запреты на инвестиции в металлы в Китае и опасения, связанные с обвалом промышленности Китая на фоне глубокого энергетического кризиса.

Однако фактом остается то, что снижение мировых запасов указывает на опережающее сокращение производства металлов по сравнению со спросом на них. Текущая ситуация повторяет динамику многих рынков сырья в 2020 г., когда производство товаров падало сильнее, чем спрос на них, что дало старт ралли цен на сырье.

Кроме того, ЦБ Китая продолжает стимулировать экономику, в то время как другие крупные мировые центральные банки переходят к ужесточению ДКП. Также ЦБ Китая дал понять, что смягчение политики может быть продолжено и в следующем году. Ожидается, что в 2022 г. будет более мягкой и фискальная политика: правительство недавно призвало региональные власти размещать больше облигаций для привлечения средств, необходимых для финансирования инфраструктуры.

На этом фоне ожидания по темпам экономического роста в Китае на 2022 г. остаются выше 5%, несмотря на угрозу новых карантинов из-за мутаций коронавируса. Официально цель по росту ВВП Правительством Китая не установлена, рынки ожидают, что Китай будет стремиться к достижению роста ВВП на уровне 5-6% в 2022 г.

Стоит отметить, что текущая проблема со снижением складских запасов меди сейчас более острая, чем в 2020 г, когда в мире действовали более жесткие эпидемиологические ограничения. Мы полагаем, что вскоре должен начаться новый раунд роста цен на цветные металлы.

Новый план Китая по «зеленому развитию» промышленности

На прошлой неделе Китай опубликовал новый пятилетний план (2021-2025 гг.) «зеленого развития» промышленности. Документ дублирует цели плана 14-й пятилетки по сокращению общего объема выбросов СО2 на 18% (количество выбросов на единицу продукции в 10 самых «грязных» отраслях должно снизиться на 10%) и энергоемкости - на 13,5% к 2025 г. Из новых целей указан уровень комплексной утилизации промышленных отходов - 57% - и снижение потребления воды на единицу добавленной стоимости произведенной продукции (-16% к текущему значению). Стоимость произведенных в Китае «зеленых» промышленных товаров к 2025 г. должна достичь 1,7 трлн долл. Примечательно, что несмотря на сентябрьский энергокризис, план продолжает придерживаться политики «двойного контроля» – за общим производством электроэнергии и энергоэффективностью.

В Плане также указано (пока без количественных показателей) увеличение долей солнечной и ветряной энергии в структуре промышленного энергопотребления - преимущественно за счет распределенной энергетики. Среди задач есть и замещение ископаемого топлива водородом в сталелитейной, цементной и алюминиевой промышленности.

Между тем, потребление угля в Китае к концу 2021 г. скорее всего превысит уровень последних лет. Добыча угля с июля продолжает расти; импорт с начала года увеличился на 10% г/г (до 292,3 млн т), причем в ноябре он достиг максимума с начала года – 35 млн т.

На прошлой неделе Китай опубликовал новый пятилетний план (2021-2025 гг.) «зеленого развития» промышленности. Документ дублирует цели плана 14-й пятилетки по сокращению общего объема выбросов СО2 на 18% (количество выбросов на единицу продукции в 10 самых «грязных» отраслях должно снизиться на 10%) и энергоемкости - на 13,5% к 2025 г. Из новых целей указан уровень комплексной утилизации промышленных отходов - 57% - и снижение потребления воды на единицу добавленной стоимости произведенной продукции (-16% к текущему значению). Стоимость произведенных в Китае «зеленых» промышленных товаров к 2025 г. должна достичь 1,7 трлн долл. Примечательно, что несмотря на сентябрьский энергокризис, план продолжает придерживаться политики «двойного контроля» – за общим производством электроэнергии и энергоэффективностью.

В Плане также указано (пока без количественных показателей) увеличение долей солнечной и ветряной энергии в структуре промышленного энергопотребления - преимущественно за счет распределенной энергетики. Среди задач есть и замещение ископаемого топлива водородом в сталелитейной, цементной и алюминиевой промышленности.

Между тем, потребление угля в Китае к концу 2021 г. скорее всего превысит уровень последних лет. Добыча угля с июля продолжает расти; импорт с начала года увеличился на 10% г/г (до 292,3 млн т), причем в ноябре он достиг максимума с начала года – 35 млн т.

Как нехватка полупроводников на глобальном рынке отразится на нефтехимическом рынке

Нехватка полупроводников на глобальном рынке, о которой мы писали ранее, поставила под угрозу восстановление мирового и российского автопрома в 2021 г. (https://yangx.top/ceptalks/421 ). Некоторые автомобильные компании этой осенью вынуждены были сокращать объемы производства. По оценкам ЦЭП такая ситуация ведет к тому, что мировой авторынок в 2021 г. относительно 2020 г. вырастет на 3-5%, вместо ожидавшихся 12-15%.

В связи с осенним спадом мирового производства автомобилей под угрозой находится спрос на многие нефтехимические товары. На материалы на нефтехимической основе приходится более трети затрат на сырье для среднего автомобиля.

Полипропилен (ПП) составляет 35% основных полимеров, используемых в автопроме, за ним следуют полиуретан (19%), полиамиды (11%) и акрилонитрилбутадиенстирол (АБС).

По оценкам ICIS, доля автомобильного сектора в мировом спросе на полипропилен сократилась наполовину c начала коронакризиса (до 5%), в результате как падения продаж автомобилей в разгар карантина, так и дефицита полупроводников. При этом общий спрос на полипропилен в значительной степени поддерживался дополнительным потреблением средств гигиены, таких как маски для лица и шприцы, а также ростом спроса на товары длительного пользования в целом.

Однако для акрилонитрилбутадиенстирола и полиамидов проблемы в автомобильном секторе, вызванные продолжающимся дефицитом полупроводников, могут иметь крайне негативный эффект, поскольку для этих товаров автопром – основная сфера потребления.

Замедление же производства автомобильных шин также влияет на спрос на синтетические каучуки, такие как бутадиенстирольный каучук и полибутадиеновый каучук.

Среди других нефтехимических продуктов, на которые влияет снижение спроса, - полибутилентерефталат и поликарбонат, которые помимо того используются и в электронике.

Нехватка полупроводников на глобальном рынке, о которой мы писали ранее, поставила под угрозу восстановление мирового и российского автопрома в 2021 г. (https://yangx.top/ceptalks/421 ). Некоторые автомобильные компании этой осенью вынуждены были сокращать объемы производства. По оценкам ЦЭП такая ситуация ведет к тому, что мировой авторынок в 2021 г. относительно 2020 г. вырастет на 3-5%, вместо ожидавшихся 12-15%.

В связи с осенним спадом мирового производства автомобилей под угрозой находится спрос на многие нефтехимические товары. На материалы на нефтехимической основе приходится более трети затрат на сырье для среднего автомобиля.

Полипропилен (ПП) составляет 35% основных полимеров, используемых в автопроме, за ним следуют полиуретан (19%), полиамиды (11%) и акрилонитрилбутадиенстирол (АБС).

По оценкам ICIS, доля автомобильного сектора в мировом спросе на полипропилен сократилась наполовину c начала коронакризиса (до 5%), в результате как падения продаж автомобилей в разгар карантина, так и дефицита полупроводников. При этом общий спрос на полипропилен в значительной степени поддерживался дополнительным потреблением средств гигиены, таких как маски для лица и шприцы, а также ростом спроса на товары длительного пользования в целом.

Однако для акрилонитрилбутадиенстирола и полиамидов проблемы в автомобильном секторе, вызванные продолжающимся дефицитом полупроводников, могут иметь крайне негативный эффект, поскольку для этих товаров автопром – основная сфера потребления.

Замедление же производства автомобильных шин также влияет на спрос на синтетические каучуки, такие как бутадиенстирольный каучук и полибутадиеновый каучук.

Среди других нефтехимических продуктов, на которые влияет снижение спроса, - полибутилентерефталат и поликарбонат, которые помимо того используются и в электронике.

{kind=link}

Равномерно ли восстановление спроса в разрезе регионов России?

В октябре 2021 г. темпы роста розничного товарооборота непродовольственными товарами начали замедляться. Тем не менее, этот сектор российской экономики быстрее всех восстановился к докризисному уровню и продолжает демонстрировать наиболее высокие приросты к уровню 2019 г. по сравнению с другими отраслями (Рисунок 1). Так как ускоренное восстановление спроса населения является важнейшим фактором инфляции, интересно проанализировать, является ли это восстановление равномерным среди российских регионов.

На Рисунке 2 представлено распределение регионов России в зависимости от прироста розничного оборота непродовольственными товарами в октябре 2021 г. по сравнению с октябрем 2019 г. в постоянных ценах. Исходя из этого рисунка можно сделать вывод, что восстановление спроса не является равномерным в разрезе регионов России. Наряду с такими регионами, где темп роста непродовольственной розницы в октябре 2021 г. превышал докризисные уровни на более чем 15%, как, например, г. Москва (+19,6%), г. Санкт-Петербург (+19,3%), Ленинградская область (+28,4%), Республика Адыгея (+37,2%), Новосибирская область (+18,4%), в трети российских регионов оборот торговли непродовольственными товарами до сих пор находится ниже уровня 2019 г. (в частности, выделяются Республика Башкортостан (-21,7%), Тамбовская область (-12,7%), Приморский край (-10%), Самарская область (-7,6%) и др.). При этом четкой зависимости между темпом роста цен на непродовольственные товары в регионах и скоростью восстановления розничного товарооборота получить не удалось.

Таким образом, в то время как в некоторых регионах России наблюдается по-настоящему ускоренный и даже избыточный рост спроса населения на непродовольственные товары, в других регионах спрос населения, напротив, стагнирует, что еще раз заставляет обратить внимание на неравномерность восстановления российской экономики после кризиса 2020 г. не только в разрезе отдельных отраслей, но и в разрезе отдельных регионов.

В октябре 2021 г. темпы роста розничного товарооборота непродовольственными товарами начали замедляться. Тем не менее, этот сектор российской экономики быстрее всех восстановился к докризисному уровню и продолжает демонстрировать наиболее высокие приросты к уровню 2019 г. по сравнению с другими отраслями (Рисунок 1). Так как ускоренное восстановление спроса населения является важнейшим фактором инфляции, интересно проанализировать, является ли это восстановление равномерным среди российских регионов.

На Рисунке 2 представлено распределение регионов России в зависимости от прироста розничного оборота непродовольственными товарами в октябре 2021 г. по сравнению с октябрем 2019 г. в постоянных ценах. Исходя из этого рисунка можно сделать вывод, что восстановление спроса не является равномерным в разрезе регионов России. Наряду с такими регионами, где темп роста непродовольственной розницы в октябре 2021 г. превышал докризисные уровни на более чем 15%, как, например, г. Москва (+19,6%), г. Санкт-Петербург (+19,3%), Ленинградская область (+28,4%), Республика Адыгея (+37,2%), Новосибирская область (+18,4%), в трети российских регионов оборот торговли непродовольственными товарами до сих пор находится ниже уровня 2019 г. (в частности, выделяются Республика Башкортостан (-21,7%), Тамбовская область (-12,7%), Приморский край (-10%), Самарская область (-7,6%) и др.). При этом четкой зависимости между темпом роста цен на непродовольственные товары в регионах и скоростью восстановления розничного товарооборота получить не удалось.

Таким образом, в то время как в некоторых регионах России наблюдается по-настоящему ускоренный и даже избыточный рост спроса населения на непродовольственные товары, в других регионах спрос населения, напротив, стагнирует, что еще раз заставляет обратить внимание на неравномерность восстановления российской экономики после кризиса 2020 г. не только в разрезе отдельных отраслей, но и в разрезе отдельных регионов.

{kind=link}

Объявлена крупнейшая за десятилетие закупка троллейбусов

Всего Санкт-Петербург планирует потратить 9,3 млрд руб. на 286 троллейбусов, из которых 97 шт. – с увеличенным автономным ходом, а 23 – с «гармошкой».

Ноябрьская закупка – первая в рамках новой Программы развития Горэлектротранспорта Санкт-Петербурга, по которой в 2021-2028 гг. планируется потратить 70 млрд руб. на закупку трамваев и 17 млрд руб. на закупку троллейбусов. Интересно, что согласно апрельской ее версии, на первом этапе (до 2023 г.) планировалось потратить на троллейбусы 6 млрд руб., что заметно меньше суммы уже объявленных в конце 2021 г. закупок.

Ближайшим конкурентом троллейбуса, как экологичного шинного вида транспорта, является электробус. Именно на него была сделана ставка в Москве. Так, в 2018-2021 гг. на закупку 1000 электробусов было затрачено оценочно около 33 млрд руб. (не включая затрат на инфраструктуру). За почти тот же период (в 2019-2021 г.) в Санкт-Петербурге были размещены закупки 450 троллейбусов на 13,5 млрд руб. (то есть в среднем на 25% дешевле на 1 шт.). Учитывая, что полная стоимость приобретения и эксплуатации троллейбуса оценивается на 30% ниже электробуса, можно сделать вывод о том, что проект развития шинного электротранспорта в Санкт-Петербурге вышел, на текущий момент, более экономичным.

Закупки в Москве и Санкт-Петербурга – не единственный пример массового обновления шинного электротранспорта в России. Так, в июле 2021 г. Уфа заказала троллейбусов на 1 млрд руб., а уже заключенная троллейбусная концессия в Челябинске потребует закупок троллейбусов примерно на 4-5 млрд руб. в 2022-2023 г.

#инфраструктура

Всего Санкт-Петербург планирует потратить 9,3 млрд руб. на 286 троллейбусов, из которых 97 шт. – с увеличенным автономным ходом, а 23 – с «гармошкой».

Ноябрьская закупка – первая в рамках новой Программы развития Горэлектротранспорта Санкт-Петербурга, по которой в 2021-2028 гг. планируется потратить 70 млрд руб. на закупку трамваев и 17 млрд руб. на закупку троллейбусов. Интересно, что согласно апрельской ее версии, на первом этапе (до 2023 г.) планировалось потратить на троллейбусы 6 млрд руб., что заметно меньше суммы уже объявленных в конце 2021 г. закупок.

Ближайшим конкурентом троллейбуса, как экологичного шинного вида транспорта, является электробус. Именно на него была сделана ставка в Москве. Так, в 2018-2021 гг. на закупку 1000 электробусов было затрачено оценочно около 33 млрд руб. (не включая затрат на инфраструктуру). За почти тот же период (в 2019-2021 г.) в Санкт-Петербурге были размещены закупки 450 троллейбусов на 13,5 млрд руб. (то есть в среднем на 25% дешевле на 1 шт.). Учитывая, что полная стоимость приобретения и эксплуатации троллейбуса оценивается на 30% ниже электробуса, можно сделать вывод о том, что проект развития шинного электротранспорта в Санкт-Петербурге вышел, на текущий момент, более экономичным.

Закупки в Москве и Санкт-Петербурга – не единственный пример массового обновления шинного электротранспорта в России. Так, в июле 2021 г. Уфа заказала троллейбусов на 1 млрд руб., а уже заключенная троллейбусная концессия в Челябинске потребует закупок троллейбусов примерно на 4-5 млрд руб. в 2022-2023 г.

#инфраструктура

{kind=link}

Перевозки пассажиров на воздушном транспорте во внутреннем сообщении стремительно догоняют объем на железной дороге. Трафик в городах-миллионниках в пользу аэропортов.

За 10 мес. 2021 г. российскими авиакомпаниями перевезено 94,6 млн пассажиров (+59%), в том числе на внутренних линиях – 75,4 млн чел. Восстановление пассажиропотока на авиалиниях происходит в 1,6 раза быстрее, чем по железной дороге. Еще немного и перевозки самолетами на внутренних направлениях догонят объемы перевозок по ж/д в дальнем следовании. В 2022 г. этому будут способствовать расширение маршрутной сети авиакомпаниями, запланированный выход на рынок лоукостера Citrus (S7 Group) с середины года и субсидии на перелеты до 27,5 млрд руб.

Что касается тарифов на перевозки, то за 5 лет на железнодорожном транспорте тариф на пассажиро-километр в среднем вырос на 15%, причем в основном за счет индексации в плацкартных вагонах. За тоже время стоимость полета на самолете практически не изменилась на фоне роста конкуренции между авиакомпаниями за пассажиров.

Примечательно, что пассажирский трафик аэропортов во многих крупных городах уже превышает трафик ж/д вокзалов в дальнем следовании (150 км и более). Например, если сравнить пассажиропоток в Москве, то аэропорты в 2021 г. обслужат столько же пассажиров, сколько составил поток на ж/д вокзалах в пиковом 2019 г. Приближается к соотношению 1:1 по трафику и Санкт-Петербург, а в Екатеринбурге и Новосибирске показатель уже в пользу авиагаваней. Из городов с населением более 1 млн жителей, трафик на ж/д вокзалах пока преобладает в Омске, Воронеже, Нижнем Новгороде.

За 10 мес. 2021 г. российскими авиакомпаниями перевезено 94,6 млн пассажиров (+59%), в том числе на внутренних линиях – 75,4 млн чел. Восстановление пассажиропотока на авиалиниях происходит в 1,6 раза быстрее, чем по железной дороге. Еще немного и перевозки самолетами на внутренних направлениях догонят объемы перевозок по ж/д в дальнем следовании. В 2022 г. этому будут способствовать расширение маршрутной сети авиакомпаниями, запланированный выход на рынок лоукостера Citrus (S7 Group) с середины года и субсидии на перелеты до 27,5 млрд руб.

Что касается тарифов на перевозки, то за 5 лет на железнодорожном транспорте тариф на пассажиро-километр в среднем вырос на 15%, причем в основном за счет индексации в плацкартных вагонах. За тоже время стоимость полета на самолете практически не изменилась на фоне роста конкуренции между авиакомпаниями за пассажиров.

Примечательно, что пассажирский трафик аэропортов во многих крупных городах уже превышает трафик ж/д вокзалов в дальнем следовании (150 км и более). Например, если сравнить пассажиропоток в Москве, то аэропорты в 2021 г. обслужат столько же пассажиров, сколько составил поток на ж/д вокзалах в пиковом 2019 г. Приближается к соотношению 1:1 по трафику и Санкт-Петербург, а в Екатеринбурге и Новосибирске показатель уже в пользу авиагаваней. Из городов с населением более 1 млн жителей, трафик на ж/д вокзалах пока преобладает в Омске, Воронеже, Нижнем Новгороде.

{kind=link}