Повышение тарифа РЖД на грузовые перевозки в 2022 г. составит 6,8%, не обошлось и без адресных решений.

Индексация тарифа РЖД в 2022 г. составит 6,8%, хотя ранее ожидалась более низкая индексация. Дополнительное увеличение надбавки на финансирование ремонта инфраструктуры составило 1 п.п. Также была сохранена надбавка за компенсацию расходов, связанных с корректировкой налогового законодательства (налоги на имущество).

На экспортные направления приходится уже 38% в структуре ж/д погрузки. На фоне роста цен на сырье на внешних рынках грузоотправители готовы к повышению тарифов. На внутренние перевозки приходится более 60% перевозок, где цены растут не так стремительно. В структуре перевозок грузов на низкодоходные грузы (1й тарифный класс) для РЖД приходится 60%, а на среднедоходные около 30%.

Индексация тарифов может привести к обострению конкуренции с другими видами транспорта в перевозках внутри страны: с водным за строительные грузы и автомобильным за готовую продукцию.

Подробнее об этом и других адресных повышениях тарифов слушайте сегодня в регулярном макрообзоре ЦЭП в 13-00 мск.

Индексация тарифа РЖД в 2022 г. составит 6,8%, хотя ранее ожидалась более низкая индексация. Дополнительное увеличение надбавки на финансирование ремонта инфраструктуры составило 1 п.п. Также была сохранена надбавка за компенсацию расходов, связанных с корректировкой налогового законодательства (налоги на имущество).

На экспортные направления приходится уже 38% в структуре ж/д погрузки. На фоне роста цен на сырье на внешних рынках грузоотправители готовы к повышению тарифов. На внутренние перевозки приходится более 60% перевозок, где цены растут не так стремительно. В структуре перевозок грузов на низкодоходные грузы (1й тарифный класс) для РЖД приходится 60%, а на среднедоходные около 30%.

Индексация тарифов может привести к обострению конкуренции с другими видами транспорта в перевозках внутри страны: с водным за строительные грузы и автомобильным за готовую продукцию.

Подробнее об этом и других адресных повышениях тарифов слушайте сегодня в регулярном макрообзоре ЦЭП в 13-00 мск.

{kind=link}

Мировой рынок палладия – на пороге перемен

Около 75% палладия в мире используется в производстве катализаторов для очистных систем автомобилей с двигателями внутреннего сгорания (далее ДВС). Среднее удельное потребление палладия в автомобильной промышленности выросло на четверть в 2017-2021 гг. из-за ужесточения требований к чистоте выхлопов автомобилей в Европе, Северной Америке и Китае. Автопроизводители этих стран, вместе с Японией, обеспечивают 80% спроса на палладий, и именно в этих странах осуществляются наибольшие инвестиции в производство электромобилей и их государственная поддержка.

По оценкам экспертов (в частности BNEF, Johnson Matthey), рост рынка электромобилей (BEV) приведет к тому, что выпуск автомобилей с ДВС в мире будет стагнировать или снижаться во многих регионах в ближайшие годы, особенно в Европе и Северной Америке. Вполне возможно, что в 2017 г. уже был пройден пик производства автомобилей с двигателями внутреннего сгорания в мире.

В последние годы в мире росло потребление палладия благодаря ужесточению законодательства, несмотря на снижение выпуска автомобилей с ДВС на 10% с 2017 г. С высокой вероятностью к 2024-2026 гг. начнется устойчивый тренд снижения объема потребления палладия в мировой автомобильной промышленности. На фоне снижения спроса на палладий и роста его добычи вероятно значительное снижение цен на этот металл до 1000 долл./тр. унция и ниже.

Около 75% палладия в мире используется в производстве катализаторов для очистных систем автомобилей с двигателями внутреннего сгорания (далее ДВС). Среднее удельное потребление палладия в автомобильной промышленности выросло на четверть в 2017-2021 гг. из-за ужесточения требований к чистоте выхлопов автомобилей в Европе, Северной Америке и Китае. Автопроизводители этих стран, вместе с Японией, обеспечивают 80% спроса на палладий, и именно в этих странах осуществляются наибольшие инвестиции в производство электромобилей и их государственная поддержка.

По оценкам экспертов (в частности BNEF, Johnson Matthey), рост рынка электромобилей (BEV) приведет к тому, что выпуск автомобилей с ДВС в мире будет стагнировать или снижаться во многих регионах в ближайшие годы, особенно в Европе и Северной Америке. Вполне возможно, что в 2017 г. уже был пройден пик производства автомобилей с двигателями внутреннего сгорания в мире.

В последние годы в мире росло потребление палладия благодаря ужесточению законодательства, несмотря на снижение выпуска автомобилей с ДВС на 10% с 2017 г. С высокой вероятностью к 2024-2026 гг. начнется устойчивый тренд снижения объема потребления палладия в мировой автомобильной промышленности. На фоне снижения спроса на палладий и роста его добычи вероятно значительное снижение цен на этот металл до 1000 долл./тр. унция и ниже.

Неделя центральных банков

На текущей неделе проведут заседания по монетарной политике крупнейшие мировые ЦБ. По их итогам могут существенно измениться прогнозы по динамике процентных ставок на 2022 г.

ФРС США:

Решение ожидается 15 декабря. Ожидаем, что будет ускорено сворачивание программы выкупа активов и дан сигнал о начале ужесточения политики уже в 2022 г. ФРС опубликует свои ежеквартальные прогнозы. Вероятно, они будут включать более резкую траекторию повышения ставки в 2022 – 2023 гг. и более высокие ожидания по инфляции по сравнению с сентябрем 2022 г. Всего в 2022 г. ожидается два повышения ставки ФРС. Вместе с тем, старт повышения ставки пока видится не ранее второй половины 2022 г.

ЕЦБ:

Решение ожидается 16 декабря. Изменений процентных ставок ЕЦБ не будет, но регулятор обновит свои долгосрочные прогнозы. Пока ЕЦБ придерживается позиции о том, что инфляция в еврозоне начнет снижаться в начале 2022 г.

В декабре также будет опубликован прогноз ЕЦБ по инфляции, который, вероятнее всего, снова будет предполагать снижение инфляции ниже 2 п.п. с 2022 г. в долгосрочном периоде. Никаких сигналов о повышении процентных ставок ЕЦБ в 2022 г. тоже не ожидается, поскольку регулятор сначала хочет увидеть устойчивый рост инфляции в прогнозах на горизонте нескольких лет. Пока неясной остается судьба программ выкупа активов ЕЦБ: программа PEPP должна завершиться в марте 2022 г., но реинвестирование средств, поступающих от купленных в рамках программы бумаг, будет продолжаться еще длительное время, поэтому резкого роста процентных ставок в еврозоне пока не ожидается.

Банк Англии:

Решение ожидается 16 декабря. В ноябре Банк Англии неожиданно для всех сохранил ключевую ставку неизменной, хотя рынки ожидали ее повышения. На предстоящем заседании ЦБ, скорее всего, вновь воздержится от ужесточения ДКП. Это связано с распространением в Великобритании нового штамма коронавируса и вводом новых карантинных мер, угрожающих росту экономики.

На этой неделе будут также заседания других мировых ЦБ, всего около 20, в том числе и Банка России. Рынок уже ожидает повышения ставки ЦБ, но неясно, насколько это повышение будет значительным. Больше информации нам дадут результаты заседаний мировых ЦБ в ближайшие дни.

На текущей неделе проведут заседания по монетарной политике крупнейшие мировые ЦБ. По их итогам могут существенно измениться прогнозы по динамике процентных ставок на 2022 г.

ФРС США:

Решение ожидается 15 декабря. Ожидаем, что будет ускорено сворачивание программы выкупа активов и дан сигнал о начале ужесточения политики уже в 2022 г. ФРС опубликует свои ежеквартальные прогнозы. Вероятно, они будут включать более резкую траекторию повышения ставки в 2022 – 2023 гг. и более высокие ожидания по инфляции по сравнению с сентябрем 2022 г. Всего в 2022 г. ожидается два повышения ставки ФРС. Вместе с тем, старт повышения ставки пока видится не ранее второй половины 2022 г.

ЕЦБ:

Решение ожидается 16 декабря. Изменений процентных ставок ЕЦБ не будет, но регулятор обновит свои долгосрочные прогнозы. Пока ЕЦБ придерживается позиции о том, что инфляция в еврозоне начнет снижаться в начале 2022 г.

В декабре также будет опубликован прогноз ЕЦБ по инфляции, который, вероятнее всего, снова будет предполагать снижение инфляции ниже 2 п.п. с 2022 г. в долгосрочном периоде. Никаких сигналов о повышении процентных ставок ЕЦБ в 2022 г. тоже не ожидается, поскольку регулятор сначала хочет увидеть устойчивый рост инфляции в прогнозах на горизонте нескольких лет. Пока неясной остается судьба программ выкупа активов ЕЦБ: программа PEPP должна завершиться в марте 2022 г., но реинвестирование средств, поступающих от купленных в рамках программы бумаг, будет продолжаться еще длительное время, поэтому резкого роста процентных ставок в еврозоне пока не ожидается.

Банк Англии:

Решение ожидается 16 декабря. В ноябре Банк Англии неожиданно для всех сохранил ключевую ставку неизменной, хотя рынки ожидали ее повышения. На предстоящем заседании ЦБ, скорее всего, вновь воздержится от ужесточения ДКП. Это связано с распространением в Великобритании нового штамма коронавируса и вводом новых карантинных мер, угрожающих росту экономики.

На этой неделе будут также заседания других мировых ЦБ, всего около 20, в том числе и Банка России. Рынок уже ожидает повышения ставки ЦБ, но неясно, насколько это повышение будет значительным. Больше информации нам дадут результаты заседаний мировых ЦБ в ближайшие дни.

Сахалин на шаг ближе к запуску торговли выбросами

Вчера Правительство внесло на рассмотрение Госдумы проект закона о проведении регионального эксперимента по торговле выбросами на Сахалине начиная с 2022 г.

Текущий уровень выбросов Сахалинской обл. – 12,3 млн т СО2-эквивалента (около 0,7% от показателя по России), большая часть которых приходится на энергетический сектор (включая добычу полезных ископаемых). Поглощение выбросов – 11,1 млн т. Разница между этими показателями на Сахалине составляет 10% или 1,2 млн т, при том, что по стране она доходит до 75%.

В рамках эксперимента с 2022 г. компании Сахалинской области должны будут ежегодно предоставлять регулятору подробную нефинансовую отчетность с балансом их выбросов. Объем допустимых выбросов в 2022-2023 гг. установлен в размере 50 тыс. т СО2-эквивалента, с 2024 г. – 20 тыс. т. Если на дату предоставления отчетности выбросы оказываются ниже квот, компаниям начисляются «единицы выполнения», которые впоследствии могут быть перепроданы другим организациям. Если выше – компании должны оплачивать выбросы по ставке, установленной правительством. В соответствии с законопроектом, стоимость будет рассчитываться на основе средних цен на выбросы в мире (2 долл./т СО2) и средней цены европейской системы торговли квотами (25 евро/т СО2). При указанной в документе стоимости квот максимальные расходы организаций за период с 2022 по 2025 гг. могут достигнуть 680 млн руб.

Формальная цель законопроекта – достижение в регионе углеродной нейтральности региона к концу 2025 г., для чего потребуется сократить выбросы всего на 10%. Более широкие цели – распространение системы на другие субъекты России и ее интеграция с международными площадками.

Вчера Правительство внесло на рассмотрение Госдумы проект закона о проведении регионального эксперимента по торговле выбросами на Сахалине начиная с 2022 г.

Текущий уровень выбросов Сахалинской обл. – 12,3 млн т СО2-эквивалента (около 0,7% от показателя по России), большая часть которых приходится на энергетический сектор (включая добычу полезных ископаемых). Поглощение выбросов – 11,1 млн т. Разница между этими показателями на Сахалине составляет 10% или 1,2 млн т, при том, что по стране она доходит до 75%.

В рамках эксперимента с 2022 г. компании Сахалинской области должны будут ежегодно предоставлять регулятору подробную нефинансовую отчетность с балансом их выбросов. Объем допустимых выбросов в 2022-2023 гг. установлен в размере 50 тыс. т СО2-эквивалента, с 2024 г. – 20 тыс. т. Если на дату предоставления отчетности выбросы оказываются ниже квот, компаниям начисляются «единицы выполнения», которые впоследствии могут быть перепроданы другим организациям. Если выше – компании должны оплачивать выбросы по ставке, установленной правительством. В соответствии с законопроектом, стоимость будет рассчитываться на основе средних цен на выбросы в мире (2 долл./т СО2) и средней цены европейской системы торговли квотами (25 евро/т СО2). При указанной в документе стоимости квот максимальные расходы организаций за период с 2022 по 2025 гг. могут достигнуть 680 млн руб.

Формальная цель законопроекта – достижение в регионе углеродной нейтральности региона к концу 2025 г., для чего потребуется сократить выбросы всего на 10%. Более широкие цели – распространение системы на другие субъекты России и ее интеграция с международными площадками.

sozd.duma.gov.ru

№37939-8 Законопроект :: Система обеспечения законодательной деятельности

Информационный ресурс Государственной Думы. Здесь собрана информация о рассмотрении законопроектов и проектов постановлений Государственной Думы

Предпосылки для сохранения высоких цен на удобрения в 2022 г.

В течение 2021 г. наблюдался стремительный рост цен на удобрения на мировом рынке: относительно 2020 г. стоимость азотных удобрений и фосфатов выросла в 2 раза, хлорид калия подорожал в 1,5 раза, на 60% выросли цены на NPK-удобрения. Причинами роста цен на удобрения в течение года были четырехкратный рост издержек некоторых производителей в Европе и Азии на фоне газового кризиса, субсидирование закупок удобрений в развивающихся странах, следствия протекционизма США и других политических вмешательств в функционирование глобального сектора.

Рост цен на удобрения в 2021 г. привел к тому, что с 4 кв. 2021 г. их доступность для мирового агропромышленного комплекса находится на минимальном многолетнем уровне. Затоваривания рынка пока не происходит благодаря остановке многих убыточных заводов в Европе и ограничениям экспорта удобрений из Китая и РФ.

Существенного снижения цен на удобрения не произойдет, как минимум, до конца 1 кв. 2022 г. по причине продолжения отопительного сезона, квот на экспорт удобрений из РФ, ограничений на экспорт из Китая, рыночных опасений сильного спада экспорта удобрений из Беларуси, а также вступления в силу запрета на применение удобрений с высоким содержанием кадмия в ЕС с 2022 г. Сохранение высоких цен в 2022 г. вынудит многих сельхозпроизводителей снижать спрос на удобрения, что, в самом негативном сценарии, может отразиться на объеме и качестве урожая в 2022-2023 гг., сохраняя продовольственную инфляцию на высоком уровне и вынуждая правительства развивающихся стран ещё больше субсидировать закупки удобрений и продовольствия.

В течение 2021 г. наблюдался стремительный рост цен на удобрения на мировом рынке: относительно 2020 г. стоимость азотных удобрений и фосфатов выросла в 2 раза, хлорид калия подорожал в 1,5 раза, на 60% выросли цены на NPK-удобрения. Причинами роста цен на удобрения в течение года были четырехкратный рост издержек некоторых производителей в Европе и Азии на фоне газового кризиса, субсидирование закупок удобрений в развивающихся странах, следствия протекционизма США и других политических вмешательств в функционирование глобального сектора.

Рост цен на удобрения в 2021 г. привел к тому, что с 4 кв. 2021 г. их доступность для мирового агропромышленного комплекса находится на минимальном многолетнем уровне. Затоваривания рынка пока не происходит благодаря остановке многих убыточных заводов в Европе и ограничениям экспорта удобрений из Китая и РФ.

Существенного снижения цен на удобрения не произойдет, как минимум, до конца 1 кв. 2022 г. по причине продолжения отопительного сезона, квот на экспорт удобрений из РФ, ограничений на экспорт из Китая, рыночных опасений сильного спада экспорта удобрений из Беларуси, а также вступления в силу запрета на применение удобрений с высоким содержанием кадмия в ЕС с 2022 г. Сохранение высоких цен в 2022 г. вынудит многих сельхозпроизводителей снижать спрос на удобрения, что, в самом негативном сценарии, может отразиться на объеме и качестве урожая в 2022-2023 гг., сохраняя продовольственную инфляцию на высоком уровне и вынуждая правительства развивающихся стран ещё больше субсидировать закупки удобрений и продовольствия.

{kind=link}

Надо ли экспортерам защищать внутренний рынок импортными пошлинами?

В сегменте сельского хозяйства даже импортозамещение не становится поводом открывать рынки. Приведем несколько примеров в России, хотя такая практика характерна и для ЕС, и многих стран.

Мясо. С 2019 года наша страна нетто-экспортер свинины и с 2020 года – мяса птицы. На свинину с 2020 года ставка импортной пошлины составляет 25%, на птицу – в рамках импортной квоты 25%, вне ее – 80%. К слову сказать, мясо птицы в основном приезжает из стран Таможенного союза и не облагается пошлиной, а импорт свинины из дальнего зарубежья после увеличения пошлины в 2020 году почти обнулился.

Масло. Удивительно сегодня представить, но еще в начале 2000-х годов Россия ввозила около 30% потребляемого растительного масла, а в сельхозсезоне 2020/21 вывезла на экспорт 60% произведенного объема и по экспорту подсолнечного в мире уступает лишь Украине. А импортная пошлина сохраняется – на уровне 13%.

Зерно. Россия – это один из ведущих поставщиков пшеницы на мировом рынке, но импортная пошлина на зерновую – 5% (а вот экспортная сегодня составляет 27% от индикативной цены).

И даже на рынке сахара Россия все еще остается нетто-экспортером: вывоз в сельхозсезоне 2020/21 составил 410 тыс. т против 160 тыс. т импорта. Ставка таможенной пошлины плавающая, но составляет около 25%.

В 2021 году было, однако, предложено несколько инициатив по открытию рынка для иностранных поставщиков с целью снизить рост цен на базовые сельскохозяйственные продукты внутри страны. Мы писали, что «приоткроют» двери для мяса и сахара, но существенного увеличения импорта не предвидится.

В ответ на вопрос в заголовке поста, приводите в комментариях примеры рынков, где статус экспортера не мешает сохранять импортные пошлины и делитесь мнениями, нужно ли это делать.

В сегменте сельского хозяйства даже импортозамещение не становится поводом открывать рынки. Приведем несколько примеров в России, хотя такая практика характерна и для ЕС, и многих стран.

Мясо. С 2019 года наша страна нетто-экспортер свинины и с 2020 года – мяса птицы. На свинину с 2020 года ставка импортной пошлины составляет 25%, на птицу – в рамках импортной квоты 25%, вне ее – 80%. К слову сказать, мясо птицы в основном приезжает из стран Таможенного союза и не облагается пошлиной, а импорт свинины из дальнего зарубежья после увеличения пошлины в 2020 году почти обнулился.

Масло. Удивительно сегодня представить, но еще в начале 2000-х годов Россия ввозила около 30% потребляемого растительного масла, а в сельхозсезоне 2020/21 вывезла на экспорт 60% произведенного объема и по экспорту подсолнечного в мире уступает лишь Украине. А импортная пошлина сохраняется – на уровне 13%.

Зерно. Россия – это один из ведущих поставщиков пшеницы на мировом рынке, но импортная пошлина на зерновую – 5% (а вот экспортная сегодня составляет 27% от индикативной цены).

И даже на рынке сахара Россия все еще остается нетто-экспортером: вывоз в сельхозсезоне 2020/21 составил 410 тыс. т против 160 тыс. т импорта. Ставка таможенной пошлины плавающая, но составляет около 25%.

В 2021 году было, однако, предложено несколько инициатив по открытию рынка для иностранных поставщиков с целью снизить рост цен на базовые сельскохозяйственные продукты внутри страны. Мы писали, что «приоткроют» двери для мяса и сахара, но существенного увеличения импорта не предвидится.

В ответ на вопрос в заголовке поста, приводите в комментариях примеры рынков, где статус экспортера не мешает сохранять импортные пошлины и делитесь мнениями, нужно ли это делать.

Вложения в автодороги растут не по дням, а по часам

29 ноября 2021 г. Правительство РФ выделило еще 128 млрд руб. из Резервного фонда на ускорение строительства новых скоростных автодорог.

Это выделение средств из Резервного фонда стало далеко не первым в 2021 г. Так, в течение года из Резервного фонда уже было выделено не менее 210 млрд руб. дополнительных ассигнований. После выделения допсредств 29 ноября, общая сумма расходов федерального бюджета превысит 1,1 трлн руб., что станет рекордным уровнем дорожных расходов федерального бюджета: выше на 25%, чем в 2020 г. и на 87%, чем в 2016 г.

По оценке ЦЭП, в 2021 г. расходы региональных бюджетов на автодороги составят около 1,5 трлн руб., из которых почти 0,3 трлн руб. придётся на федеральные трансферты. Итого, расходы бюджетов всех уровнем на автодороги можно ожидать в размере 2,4 трлн руб.

В июне ЦЭП Talks ожидал суммарные расходы бюджета на автодороги на уровне 1,9 трлн руб. за весь год, сегодня же сумма исполнения федеральных расходов на дороги на конец ноября и региональных расходов на начало ноября уже превысила 2 трлн руб.

Львиная доля дополнительных средств из Резервного фонда, выделенных 29 ноября, пойдут на реализацию проекта М-12 Москва – Казань (82 млрд руб.). По итогу года ожидается достижение готовности автодороги 30%. Также значительная часть средств будет направлена на строительство обходов Аксая и Краснодара на трассе М-4 «Дон».

#инфраструктура

29 ноября 2021 г. Правительство РФ выделило еще 128 млрд руб. из Резервного фонда на ускорение строительства новых скоростных автодорог.

Это выделение средств из Резервного фонда стало далеко не первым в 2021 г. Так, в течение года из Резервного фонда уже было выделено не менее 210 млрд руб. дополнительных ассигнований. После выделения допсредств 29 ноября, общая сумма расходов федерального бюджета превысит 1,1 трлн руб., что станет рекордным уровнем дорожных расходов федерального бюджета: выше на 25%, чем в 2020 г. и на 87%, чем в 2016 г.

По оценке ЦЭП, в 2021 г. расходы региональных бюджетов на автодороги составят около 1,5 трлн руб., из которых почти 0,3 трлн руб. придётся на федеральные трансферты. Итого, расходы бюджетов всех уровнем на автодороги можно ожидать в размере 2,4 трлн руб.

В июне ЦЭП Talks ожидал суммарные расходы бюджета на автодороги на уровне 1,9 трлн руб. за весь год, сегодня же сумма исполнения федеральных расходов на дороги на конец ноября и региональных расходов на начало ноября уже превысила 2 трлн руб.

Львиная доля дополнительных средств из Резервного фонда, выделенных 29 ноября, пойдут на реализацию проекта М-12 Москва – Казань (82 млрд руб.). По итогу года ожидается достижение готовности автодороги 30%. Также значительная часть средств будет направлена на строительство обходов Аксая и Краснодара на трассе М-4 «Дон».

#инфраструктура

{kind=link}

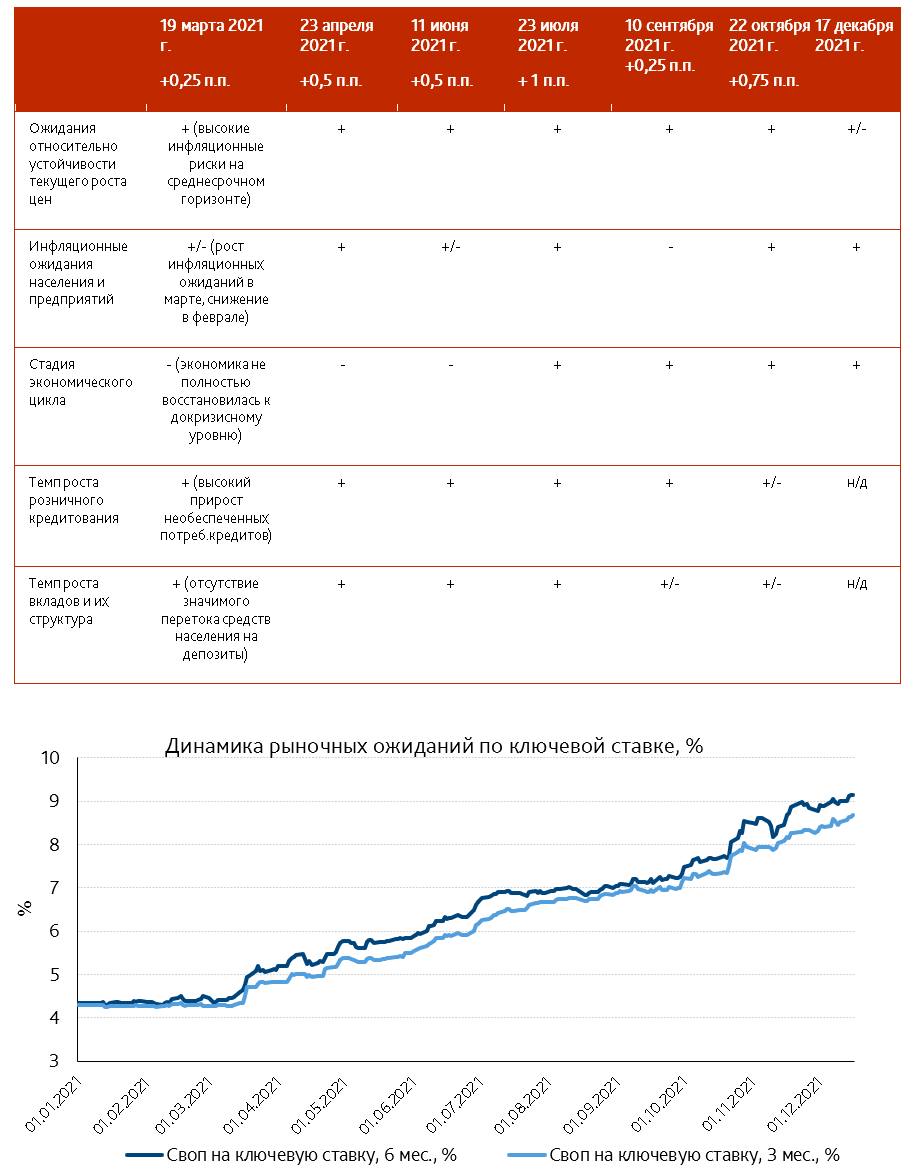

Завтра, 17 декабря, состоится заседание Банка России по денежно-кредитной политике, на котором будет принято решение о повышении ключевой ставки. Так же, как и ранее, основной вопрос состоит в том, какой шаг будет выбран регулятором.

· С одной стороны, в последние недели прирост индекса потребительских цен находился вблизи сезонно нормальных уровней, а пик инфляции, вероятно, оказался уже позади. С другой стороны, недавно опубликованный оперативный отчет об инфляционных ожиданиях в начале декабря ясно показывает, что говорить о стабилизации ситуации с розничной инфляцией с точки зрения ожиданий населения пока еще рано.

· Несмотря на небольшое замедление, темпы роста необеспеченного потребительского кредитования все еще сохраняются на высоких уровнях, а значимого притока рублевых депозитов населения в банковской системе не наблюдается. Тем не менее, расширение полномочий Банка России по регулированию необеспеченного потребительского кредитования с 1 января 2022 г. даст регулятору эффективный инструмент для стабилизации ситуации на этом рынке.

· После небольшого спада в начале ноября, рыночные ожидания относительно степени ужесточения денежно-кредитной политики в России продолжили «накаляться», к середине декабря ожидаемое значение ключевой ставки на горизонте 6 месяцев превысило уровень в 9%. (Рисунок ниже).

Согласно консенсус-прогнозу Bloomberg наиболее вероятным сценарием станет увеличение ключевой ставки сразу на 1 п.п. до уровня 8,5%, однако итоговое решение регулятора может находиться в диапазоне 0,5-1 п.п.

· С одной стороны, в последние недели прирост индекса потребительских цен находился вблизи сезонно нормальных уровней, а пик инфляции, вероятно, оказался уже позади. С другой стороны, недавно опубликованный оперативный отчет об инфляционных ожиданиях в начале декабря ясно показывает, что говорить о стабилизации ситуации с розничной инфляцией с точки зрения ожиданий населения пока еще рано.

· Несмотря на небольшое замедление, темпы роста необеспеченного потребительского кредитования все еще сохраняются на высоких уровнях, а значимого притока рублевых депозитов населения в банковской системе не наблюдается. Тем не менее, расширение полномочий Банка России по регулированию необеспеченного потребительского кредитования с 1 января 2022 г. даст регулятору эффективный инструмент для стабилизации ситуации на этом рынке.

· После небольшого спада в начале ноября, рыночные ожидания относительно степени ужесточения денежно-кредитной политики в России продолжили «накаляться», к середине декабря ожидаемое значение ключевой ставки на горизонте 6 месяцев превысило уровень в 9%. (Рисунок ниже).

Согласно консенсус-прогнозу Bloomberg наиболее вероятным сценарием станет увеличение ключевой ставки сразу на 1 п.п. до уровня 8,5%, однако итоговое решение регулятора может находиться в диапазоне 0,5-1 п.п.

{kind=link}

А какого решения Банка России ожидаете вы?

Final Results

12%

Повышение на 0,25 п.п. (до 7,75%)

22%

Повышение на 0,5 п.п. (до 8%)

12%

Повышение на 0,75 п.п. (до 8,25%)

47%

Повышение на 1 п.п. (до 8,5%)

7%

Повышение более чем на 1 п.п.

С начала 2020 года цены пиломатериалов на потребительском рынке выросли на 75%, значительно опередив инфляцию.

Восстановление спроса в мировой экономике после пандемии, нарушение цепочек международных поставок и рост жилищного строительства в России, обеспеченный как правительственной поддержкой ипотеки, так и в целом мягкой денежно-кредитной политикой Банка России, спровоцировали рост цен на древесину внутри страны. Пиковые значения цен пришлись на август 2021 года (+92% к уровню цен января 2020 года), значительно опережая инфляцию в России и определяя стоимость недвижимых активов со стороны предложения.

За период январь — август 2021 года показатели экспорта древесины выросли на 24% относительно аналогичного периода допандемийного 2019 года, что в большей степени было обусловлено стоимостью древесины на мировом рынке.

Таможенная пошлина на экспорт "сырого" леса из России, введенная правительством с июля 2021 года, позволила сократить спрос на экспорт российского леса и снизить зависимость внутренних цен от мировых котировок.

Так, с августа 2021 года наблюдается устойчивая тенденция к замедлению темпа роста цен на пиломатериалы на внутреннем рынке. Она поддерживается не только возросшей стоимостью экспорта, но и внутренними факторами, связанными с ужесточением условий льготной ипотеки и общим "ястребиным" взором Банка России на ближайшую перспективу. Это непосредственно влияет на спрос одного из потребителей древесины - строительной отрасли.

Как итог, в настоящее время древесина не вносит вклад в рост непродовольственной инфляции, уступая свое место другим компонентам.

Восстановление спроса в мировой экономике после пандемии, нарушение цепочек международных поставок и рост жилищного строительства в России, обеспеченный как правительственной поддержкой ипотеки, так и в целом мягкой денежно-кредитной политикой Банка России, спровоцировали рост цен на древесину внутри страны. Пиковые значения цен пришлись на август 2021 года (+92% к уровню цен января 2020 года), значительно опережая инфляцию в России и определяя стоимость недвижимых активов со стороны предложения.

За период январь — август 2021 года показатели экспорта древесины выросли на 24% относительно аналогичного периода допандемийного 2019 года, что в большей степени было обусловлено стоимостью древесины на мировом рынке.

Таможенная пошлина на экспорт "сырого" леса из России, введенная правительством с июля 2021 года, позволила сократить спрос на экспорт российского леса и снизить зависимость внутренних цен от мировых котировок.

Так, с августа 2021 года наблюдается устойчивая тенденция к замедлению темпа роста цен на пиломатериалы на внутреннем рынке. Она поддерживается не только возросшей стоимостью экспорта, но и внутренними факторами, связанными с ужесточением условий льготной ипотеки и общим "ястребиным" взором Банка России на ближайшую перспективу. Это непосредственно влияет на спрос одного из потребителей древесины - строительной отрасли.

Как итог, в настоящее время древесина не вносит вклад в рост непродовольственной инфляции, уступая свое место другим компонентам.

{kind=link}

Как высокая инфляция и рост процентных ставок отразится на тарифах компаний электроэнергетики?

Высокая инфляция 2021 г. и рост процентных ставок оказывают влияние на деятельность компаний всех отраслей, в том числе электроэнергетики. Несмотря на то, что российская электроэнергетика по большому счету считается рыночной, доходы компаний из разных её секторов определяются установленными тарифами. Инфляция производственных издержек касается затратной части формирования всех тарифов.

Однако не во все виды тарифов такую инфляцию можно заложить в полном объеме. Например, тарифы для поставки электроэнергии населению или тарифы сетевых организаций, уровень которых ограничен, и они не могут быть индексированы больше определённой величины, несмотря на рост производственных издержек.

А на какие ключевые виды тарифов и доходы повлияет сложившаяся ситуация?

- Увеличение ключевой ставки в 2021-2022 гг. будет способствовать более быстрому росту тарифов на теплоэнергию по методу альткотельной через рост доходности инвестированного капитала.

- Доходность генерирующих компаний по договорам о представлении мощности (ДПМ) на оптовом рынке электроэнергии по проектам строительства новых объектов тепловой и возобновляемой энергетики в 2022 и 2023 гг. будет расти вслед за ростом доходности по ОФЗ.

- Увеличение ключевой ставки отразится в незначительном росте сбытовых надбавок гарантирующих поставщиков, поскольку в их расчете учитывается стоимость заемных средств для покрытия кассовых разрывов.

Высокая инфляция 2021 г. и рост процентных ставок оказывают влияние на деятельность компаний всех отраслей, в том числе электроэнергетики. Несмотря на то, что российская электроэнергетика по большому счету считается рыночной, доходы компаний из разных её секторов определяются установленными тарифами. Инфляция производственных издержек касается затратной части формирования всех тарифов.

Однако не во все виды тарифов такую инфляцию можно заложить в полном объеме. Например, тарифы для поставки электроэнергии населению или тарифы сетевых организаций, уровень которых ограничен, и они не могут быть индексированы больше определённой величины, несмотря на рост производственных издержек.

А на какие ключевые виды тарифов и доходы повлияет сложившаяся ситуация?

- Увеличение ключевой ставки в 2021-2022 гг. будет способствовать более быстрому росту тарифов на теплоэнергию по методу альткотельной через рост доходности инвестированного капитала.

- Доходность генерирующих компаний по договорам о представлении мощности (ДПМ) на оптовом рынке электроэнергии по проектам строительства новых объектов тепловой и возобновляемой энергетики в 2022 и 2023 гг. будет расти вслед за ростом доходности по ОФЗ.

- Увеличение ключевой ставки отразится в незначительном росте сбытовых надбавок гарантирующих поставщиков, поскольку в их расчете учитывается стоимость заемных средств для покрытия кассовых разрывов.

Минстрой внедряет систему ГИС для контроля рынка аренды

Минстрой разрабатывает новый законопроект по созданию государственной информационной системы (ГИС) для арендного жилья. Предполагается, что данная система позволит упростить и сделать максимально «прозрачным» взаимодействие в арендных отношениях с соблюдением законодательства, а именно выплатой налогов со сделок.

В ГИС необходимо будет загружать все договоры аренды недвижимости, а также машиномест. В случае отказа от размещения информации в системе или её искажение обойдется штрафом гражданам до 5 тыс. руб., а юр. лицам – до 50 тыс. руб.

Помимо всего прочего, у проекта ГИС должна быть качественная реализация, иначе владельцы арендной недвижимости будут сталкиваться с проблемами при регистрации договоров, что в сочетании со штрафами может повысить общий уровень недовольства населения и еще сильнее подстегнуть арендодателей «уходить в тень». Скорее всего собственники изначально будут закладывать налоги и расходы на оформление напрямую в арендную ставку, в результате чего аренда будет существенно дорожать.

Резюмируя, следует отметить, что внедрение данного законопроекта не позволит сделать рынок аренды более прозрачным, а излишнее усиление контроля со стороны государства может привести к обратному эффекту.

Рассмотрение документа ожидается в весеннюю сессию в 2022 г.

Минстрой разрабатывает новый законопроект по созданию государственной информационной системы (ГИС) для арендного жилья. Предполагается, что данная система позволит упростить и сделать максимально «прозрачным» взаимодействие в арендных отношениях с соблюдением законодательства, а именно выплатой налогов со сделок.

В ГИС необходимо будет загружать все договоры аренды недвижимости, а также машиномест. В случае отказа от размещения информации в системе или её искажение обойдется штрафом гражданам до 5 тыс. руб., а юр. лицам – до 50 тыс. руб.

Помимо всего прочего, у проекта ГИС должна быть качественная реализация, иначе владельцы арендной недвижимости будут сталкиваться с проблемами при регистрации договоров, что в сочетании со штрафами может повысить общий уровень недовольства населения и еще сильнее подстегнуть арендодателей «уходить в тень». Скорее всего собственники изначально будут закладывать налоги и расходы на оформление напрямую в арендную ставку, в результате чего аренда будет существенно дорожать.

Резюмируя, следует отметить, что внедрение данного законопроекта не позволит сделать рынок аренды более прозрачным, а излишнее усиление контроля со стороны государства может привести к обратному эффекту.

Рассмотрение документа ожидается в весеннюю сессию в 2022 г.

На прошлой неделе ФРС США по итогам заседания выступила с более жесткой риторикой и пересмотрела прогнозы по динамике ключевой ставки. Новая траектория предполагает более резкое повышение процентной ставки ФРС в 2022 – 2024 гг., но рынки не уверены в способности американского ЦБ так быстро повышать ставки. Доходности по длинным госбумагам США снизились после заседания на всем отрезке кривой от 5 лет и далее. Немного скорректировалась также и самая короткая часть кривой.

О решении ФРС США, других мировых ЦБ и Банка России поговорим подробнее на еженедельном макрообзоре ЦЭП сегодня в 13-00 по мск.

О решении ФРС США, других мировых ЦБ и Банка России поговорим подробнее на еженедельном макрообзоре ЦЭП сегодня в 13-00 по мск.

{kind=link}

Энергокризис привел к росту угольной энергетики даже в Европе и США

Энергокризис 2021 г. поставил новые вызовы перед мировым энергопереходом и привел к росту спроса на угольную генерацию во всех ключевых экономиках. По последним оценкам IEA, в 2021 г. производство угольной энергии увеличится на 9% г/г и достигнет рекордных 10,3 тыс. ТВтч, а мировой спрос на уголь вырастет на 6% г/г и приблизится к пиковым уровням 2013-2014 гг.

В некоторых регионах, где в последние годы сформировалась тенденция снижения угольной генерации, 2021 г. стал исключительным. Так, в Европе и США производство электроэнергии на угольных ТЭС в 2021 г. вырастет на рекордные 20% г/г, хотя и не вернется к уровню до пандемии.

В Китае и Индии ситуация остается более тяжелой: выработка электроэнергии на угольных ТЭС в 2021 г. достигнет исторических максимумов и увеличится на 9% и 12% г/г соотв. (при средних темпах роста в 2015-2019 гг. 3%). По оценкам IEA, снижения угольной генерации в этих странах едва ли можно ожидать раньше второй половины 2020-х.

Тем не менее, для развитых стран рост выработки электроэнергии на угольных ТЭС в 2021 г., по всей видимости, станет краткосрочным. Об этом свидетельствуют все более амбициозные климатические цели ЕС и США, исключающие возможность роста угольной энергетики (по крайней мере, без улавливания СО2). Несмотря на увеличение общей выработки электроэнергии на угольных ТЭС в 2021 г., в мировом энергобалансе доля угля составит 36%, что на 5% ниже, чем в пиковом 2007 г.

Энергокризис 2021 г. поставил новые вызовы перед мировым энергопереходом и привел к росту спроса на угольную генерацию во всех ключевых экономиках. По последним оценкам IEA, в 2021 г. производство угольной энергии увеличится на 9% г/г и достигнет рекордных 10,3 тыс. ТВтч, а мировой спрос на уголь вырастет на 6% г/г и приблизится к пиковым уровням 2013-2014 гг.

В некоторых регионах, где в последние годы сформировалась тенденция снижения угольной генерации, 2021 г. стал исключительным. Так, в Европе и США производство электроэнергии на угольных ТЭС в 2021 г. вырастет на рекордные 20% г/г, хотя и не вернется к уровню до пандемии.

В Китае и Индии ситуация остается более тяжелой: выработка электроэнергии на угольных ТЭС в 2021 г. достигнет исторических максимумов и увеличится на 9% и 12% г/г соотв. (при средних темпах роста в 2015-2019 гг. 3%). По оценкам IEA, снижения угольной генерации в этих странах едва ли можно ожидать раньше второй половины 2020-х.

Тем не менее, для развитых стран рост выработки электроэнергии на угольных ТЭС в 2021 г., по всей видимости, станет краткосрочным. Об этом свидетельствуют все более амбициозные климатические цели ЕС и США, исключающие возможность роста угольной энергетики (по крайней мере, без улавливания СО2). Несмотря на увеличение общей выработки электроэнергии на угольных ТЭС в 2021 г., в мировом энергобалансе доля угля составит 36%, что на 5% ниже, чем в пиковом 2007 г.

{kind=link}

👍1

Торговля пшеницей в 2022 году – все больше ясности

В понедельник Минэкономразвития России сообщило о согласовании в рамках Таможенного союза механизма установления ежегодных квот на экспорт зерна и пошлин на внеквотные поставки. Согласно проекту документа, квотирование экспорта будет ежегодным, квота будет устанавливаться на период с 15 февраля до 30 июня, а внеквотный экспорт будет также возможен, но с пошлиной в 50% (не мене 100 евро за 1 т). На экспорт в рамках квоты пошлина будет плавающей, как и на весь объем экспорта в период с июля по февраль.

По-видимому, в текущем сельскохозяйственном сезоне (он длится с июля 2021 по июнь 2022) квота будет установлена в 8 млн т пшеницы и 3 млн т кукурузы, ячменя, ржи. За июль-середину декабря из РФ было вывезено около 18,2 млн т пшеницы и еще 3,9 млн т других зерновых. Экспортный потенциал меж тем оценивается на уровне 35 млн т, то есть, вероятно, не будет реализован.

Не только Россия в декабре определяет параметры экспорта пшеницы на первую половину 2022 года. Производители, экспортеры и профильные министерства Украины согласовали объем экспорта пшеницы на уровне 25,3 млн т в 2021/22 сезоне, причем на 20 декабря из этого объема уже вывезено 15,4 млн т. Если экспорт пшеницы из страны превысит оставшиеся 10 млн т в ближайшие месяцы, Минэкономики страны может начать обсуждать квоту. В 2020/21 сезоне Украина экспортировала 16,9 млн т пшеницы, но урожай этого года позволит существенно нарастить объемы.

Аргентина на днях также определила, каким будет предложение зерновых из страны в 2022 году. В текущем сезоне экспорт будет ограничен в 12,5 млн т пшеницы (и кстати экспорт кукурузы тоже будет квотирован – 41,6 млн т). Данные объемы выше, чем было вывезено из страны в 2021 году (11,5 млн т), но и валовой сбор пока прогнозируется почти на рекордном уровне в +25% к прошлому году. При этом новостей о регулировании экспорта из ЕС, который в текущем году выйдет на первое место в мире по экспорту пшеницы (37 млн т по оценке Минсельхоза США, из которых 13 млн уже вывезено), пока не поступает.

В понедельник Минэкономразвития России сообщило о согласовании в рамках Таможенного союза механизма установления ежегодных квот на экспорт зерна и пошлин на внеквотные поставки. Согласно проекту документа, квотирование экспорта будет ежегодным, квота будет устанавливаться на период с 15 февраля до 30 июня, а внеквотный экспорт будет также возможен, но с пошлиной в 50% (не мене 100 евро за 1 т). На экспорт в рамках квоты пошлина будет плавающей, как и на весь объем экспорта в период с июля по февраль.

По-видимому, в текущем сельскохозяйственном сезоне (он длится с июля 2021 по июнь 2022) квота будет установлена в 8 млн т пшеницы и 3 млн т кукурузы, ячменя, ржи. За июль-середину декабря из РФ было вывезено около 18,2 млн т пшеницы и еще 3,9 млн т других зерновых. Экспортный потенциал меж тем оценивается на уровне 35 млн т, то есть, вероятно, не будет реализован.

Не только Россия в декабре определяет параметры экспорта пшеницы на первую половину 2022 года. Производители, экспортеры и профильные министерства Украины согласовали объем экспорта пшеницы на уровне 25,3 млн т в 2021/22 сезоне, причем на 20 декабря из этого объема уже вывезено 15,4 млн т. Если экспорт пшеницы из страны превысит оставшиеся 10 млн т в ближайшие месяцы, Минэкономики страны может начать обсуждать квоту. В 2020/21 сезоне Украина экспортировала 16,9 млн т пшеницы, но урожай этого года позволит существенно нарастить объемы.

Аргентина на днях также определила, каким будет предложение зерновых из страны в 2022 году. В текущем сезоне экспорт будет ограничен в 12,5 млн т пшеницы (и кстати экспорт кукурузы тоже будет квотирован – 41,6 млн т). Данные объемы выше, чем было вывезено из страны в 2021 году (11,5 млн т), но и валовой сбор пока прогнозируется почти на рекордном уровне в +25% к прошлому году. При этом новостей о регулировании экспорта из ЕС, который в текущем году выйдет на первое место в мире по экспорту пшеницы (37 млн т по оценке Минсельхоза США, из которых 13 млн уже вывезено), пока не поступает.

{kind=link}

IEA выпустило Дорожную карту устойчивого развития отрасли аммиака и азотных удобрений

Осенью этого года Международное энергетическое агентство опубликовало Дорожную карту устойчивого производства аммиака и азотных удобрений.

Цель документа – разработать предложения для примирения борьбы с климатическими изменениями с необходимостью не оставить без продовольствия несколько миллиардов населения Земли. Существование современного сельского хозяйства едва ли можно представить без использования удобрений, в первую очередь азотных. В пересчете на действующее вещество потребление азотных удобрений в мире в сезон 2020/21 по предварительным оценкам IFA составило 110,8 млн т. При этом углеродоемкость азотной промышленности высока: на каждую выпущенную тонну аммиака приходится в среднем 2 и более тонн углекислого газа. В целом на глобальную азотную промышленность приходится чуть менее 2% мирового объема выбросов CO2.

В рамках Дорожной карты устойчивого производства аммиака и азотных удобрений рассматривается несколько сценариев развития отрасли. «Сценарий устойчивого развития» подразумевает сокращение прямых выбросов к 2030 г. на 21%; к 2050 г. – на 73%. В «сценарии чистых нулевых выбросов» выброс углекислого газа к 2030 г. должен сократиться на четверть, а к 2050 г. – на 96%. В обоих сценариях к 2030 г. доля аммиака, выпущенного с нулевыми выбросами («зелёного» или «голубого»), должна быть не менее 10% от общемирового объема производства. К 2050 г. доля «чистого» аммиака в общем объеме мирового производства в «сценарии устойчивого развития» доходит до 50%; в «сценарии чистых нулевых выбросов» - до 75%.

Обозначенные в документе сценарии выглядят амбициозно, однако с высокой долей вероятности данный вектор развития глобальной отрасли продолжит поддерживаться регуляторными мерами, внедряемыми и поддерживаемыми развитыми странами. В ближайшие годы такой мерой станет CBAM в ЕС. В перспективе не исключено создание и внедрение каких-либо других механизмов.

В любом случае такое развитие подразумевает значительный рост финансовой нагрузки на отрасль, что в конечном счете будет отражаться на ценах азотных удобрений на долгосрочном горизонте и даже после коррекции вниз оставит их на значительно более высоком, чем в историческом периоде, равновесном уровне.

Осенью этого года Международное энергетическое агентство опубликовало Дорожную карту устойчивого производства аммиака и азотных удобрений.

Цель документа – разработать предложения для примирения борьбы с климатическими изменениями с необходимостью не оставить без продовольствия несколько миллиардов населения Земли. Существование современного сельского хозяйства едва ли можно представить без использования удобрений, в первую очередь азотных. В пересчете на действующее вещество потребление азотных удобрений в мире в сезон 2020/21 по предварительным оценкам IFA составило 110,8 млн т. При этом углеродоемкость азотной промышленности высока: на каждую выпущенную тонну аммиака приходится в среднем 2 и более тонн углекислого газа. В целом на глобальную азотную промышленность приходится чуть менее 2% мирового объема выбросов CO2.

В рамках Дорожной карты устойчивого производства аммиака и азотных удобрений рассматривается несколько сценариев развития отрасли. «Сценарий устойчивого развития» подразумевает сокращение прямых выбросов к 2030 г. на 21%; к 2050 г. – на 73%. В «сценарии чистых нулевых выбросов» выброс углекислого газа к 2030 г. должен сократиться на четверть, а к 2050 г. – на 96%. В обоих сценариях к 2030 г. доля аммиака, выпущенного с нулевыми выбросами («зелёного» или «голубого»), должна быть не менее 10% от общемирового объема производства. К 2050 г. доля «чистого» аммиака в общем объеме мирового производства в «сценарии устойчивого развития» доходит до 50%; в «сценарии чистых нулевых выбросов» - до 75%.

Обозначенные в документе сценарии выглядят амбициозно, однако с высокой долей вероятности данный вектор развития глобальной отрасли продолжит поддерживаться регуляторными мерами, внедряемыми и поддерживаемыми развитыми странами. В ближайшие годы такой мерой станет CBAM в ЕС. В перспективе не исключено создание и внедрение каких-либо других механизмов.

В любом случае такое развитие подразумевает значительный рост финансовой нагрузки на отрасль, что в конечном счете будет отражаться на ценах азотных удобрений на долгосрочном горизонте и даже после коррекции вниз оставит их на значительно более высоком, чем в историческом периоде, равновесном уровне.

Новые рекорды в энергетике

В этот короткий световой день хочется поздравить людей, обеспечивающих нас светом и теплом, а также всех причастных к отрасли с их главным профессиональным праздником – днем энергетика!

В этом году российская электроэнергетика поставит очередной рекорд по объёму как потребления электроэнергии - 1,1 трлн кВтч, так и его производства. Темпы роста будут максимальными в 21 веке, более 5% относительно 2020 г. и выше докризисного 2019 г. на 1,8% благодаря высокой экономической активности в стране. Растет потребление со стороны металлургии, машиностроения, нефтепереработки, транспортной отрасли, химической промышленности. Эпидемиологические ограничения в России в 2021 г. (нерабочие дни) не оказали значительного влияния на потребление электроэнергии, поскольку производства непрерывного цикла и системообразующие предприятия продолжали функционировать в обычном режиме. Стоит отметить, что упомянутые ограничения значительно отличаются от тех, которые были в начале пандемии в марте 2020 г., когда суточное потребление электроэнергии снижалось на 3-5% г/г.

На будущий год остается потенциал для роста потребления со стороны экономики в целом, а также нефтяной промышленности, которая в 2022 г. полностью уйдет от ограничений по добыче в соответствии с соглашением с ОПЕК+. Однако на фоне медленного роста экономики ближайшие годы спрос на электроэнергию будет расти среднегодовым темпом около 1-2%.

В этот короткий световой день хочется поздравить людей, обеспечивающих нас светом и теплом, а также всех причастных к отрасли с их главным профессиональным праздником – днем энергетика!

В этом году российская электроэнергетика поставит очередной рекорд по объёму как потребления электроэнергии - 1,1 трлн кВтч, так и его производства. Темпы роста будут максимальными в 21 веке, более 5% относительно 2020 г. и выше докризисного 2019 г. на 1,8% благодаря высокой экономической активности в стране. Растет потребление со стороны металлургии, машиностроения, нефтепереработки, транспортной отрасли, химической промышленности. Эпидемиологические ограничения в России в 2021 г. (нерабочие дни) не оказали значительного влияния на потребление электроэнергии, поскольку производства непрерывного цикла и системообразующие предприятия продолжали функционировать в обычном режиме. Стоит отметить, что упомянутые ограничения значительно отличаются от тех, которые были в начале пандемии в марте 2020 г., когда суточное потребление электроэнергии снижалось на 3-5% г/г.

На будущий год остается потенциал для роста потребления со стороны экономики в целом, а также нефтяной промышленности, которая в 2022 г. полностью уйдет от ограничений по добыче в соответствии с соглашением с ОПЕК+. Однако на фоне медленного роста экономики ближайшие годы спрос на электроэнергию будет расти среднегодовым темпом около 1-2%.

{kind=link}

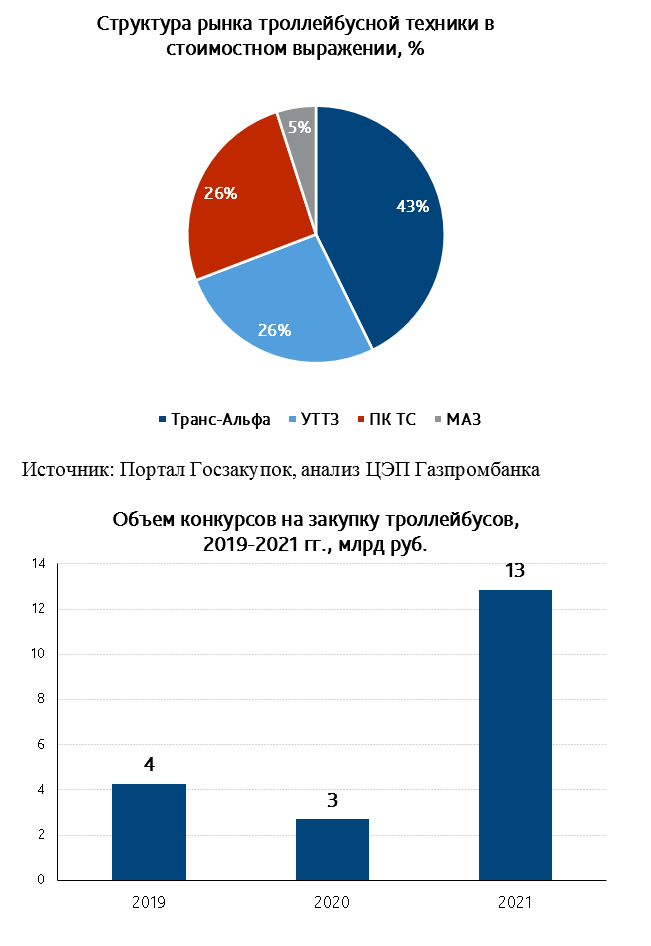

Троллейбусы из Вологды, «электробусы» из Уфы

Дилеры производителя из Вологды, компании Транс-Альфа, выиграли большую часть конкурсов на поставку троллейбусов, объявленных Санкт-Петербургом в ноябре. Из 9,3 млрд руб. дилерам вологодского производителя досталось контрактов на 5,9 млрд руб., по которым будут поставлены обычные троллейбусы и троллейбусы особо большого класса («с гармошкой»).

Интересно, что в отличие от Санкт-Петербурга, который и в 2019 г., и в 2021 г. закупал электротранспорт особо большого класса, в Москве в настоящий момент нет шинного электротранспорта такого типа. Однако – в 2022-2023 гг. КАМАЗ планирует освоить производство электробусов особо большого класса, стартовым заказчиком которых наверняка будет Москва.

Третья закупка Санкт-Петербурга, троллейбусов с увеличенным автономным ходом (или «электробусов с динамической подзарядкой») на 3,4 млрд руб., скорее всего, будет обеспечена Уфимским трамвайно-троллейбусным заводом (УТТЗ).

Почти на 13 млрд руб. закупок троллейбусов было размещено в 2021 г. Кроме Санкт-Петербурга, значительные закупки провели Уфа (свыше 1 млрд руб.) и Красноярск (1,2 млрд руб.). Закупки последнего были проведены по федеральному проекту «Чистый воздух». Интересно, что по федеральным проектам (как «Чистый воздух», так и «Безопасные качественные дороги») – чаще поставляется техника компании ПК Транспортные системы (ПК ТС), а не других производителей. При этом, по объему всех контрактов российских городов за 2019-2021 гг. – лидируют производитель Транс-Альфа. В первую очередь, за счет самостоятельных закупок вне федеральных проектов. За 2019-2021 гг. объем закупок у вологодского производителя превысил 8 млрд руб., что значительно больше объемов продаж других российских производителей.

Дилеры производителя из Вологды, компании Транс-Альфа, выиграли большую часть конкурсов на поставку троллейбусов, объявленных Санкт-Петербургом в ноябре. Из 9,3 млрд руб. дилерам вологодского производителя досталось контрактов на 5,9 млрд руб., по которым будут поставлены обычные троллейбусы и троллейбусы особо большого класса («с гармошкой»).

Интересно, что в отличие от Санкт-Петербурга, который и в 2019 г., и в 2021 г. закупал электротранспорт особо большого класса, в Москве в настоящий момент нет шинного электротранспорта такого типа. Однако – в 2022-2023 гг. КАМАЗ планирует освоить производство электробусов особо большого класса, стартовым заказчиком которых наверняка будет Москва.

Третья закупка Санкт-Петербурга, троллейбусов с увеличенным автономным ходом (или «электробусов с динамической подзарядкой») на 3,4 млрд руб., скорее всего, будет обеспечена Уфимским трамвайно-троллейбусным заводом (УТТЗ).

Почти на 13 млрд руб. закупок троллейбусов было размещено в 2021 г. Кроме Санкт-Петербурга, значительные закупки провели Уфа (свыше 1 млрд руб.) и Красноярск (1,2 млрд руб.). Закупки последнего были проведены по федеральному проекту «Чистый воздух». Интересно, что по федеральным проектам (как «Чистый воздух», так и «Безопасные качественные дороги») – чаще поставляется техника компании ПК Транспортные системы (ПК ТС), а не других производителей. При этом, по объему всех контрактов российских городов за 2019-2021 гг. – лидируют производитель Транс-Альфа. В первую очередь, за счет самостоятельных закупок вне федеральных проектов. За 2019-2021 гг. объем закупок у вологодского производителя превысил 8 млрд руб., что значительно больше объемов продаж других российских производителей.

{kind=link}

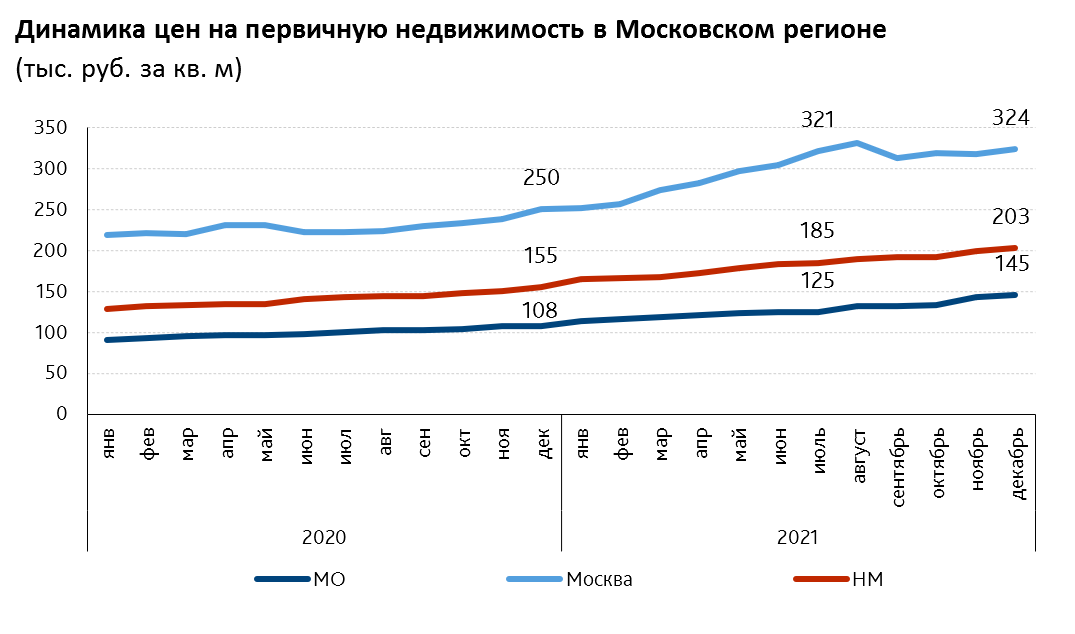

Недвижимость Московского региона: изрядно завышенные цены на новостройки продолжают расти.

Несмотря на то, что рынок новостроек Московского региона постепенно пополняется новым предложением, средневзвешенная цена за кв. м продолжает расти.

Так, в декабре 2021 г. средневзвешенная цена выросла в среднем на 2% относительно ноября 2021 г. Примечательно, что с момента корректировки условий «субсидированной ипотеки-2020» и повышения ключевой ставки сильнее всего выросла цена в Московской области, а именно на 16% за 5 месяцев. С июля 2021 г. на 10% выросла цена предложения на новостройки в Новой Москве, преодолев психологическую отметку выше 200 тыс. руб. за кв. м. В границах старой Москвы цена за кв. м выросла незначительно, в районе 1% за 5 месяцев.

Однако стоит отметить, что именно Москва в 2021 г. быстрее и чаще выводила на рынок новые проекты, а, значит, цена могла скорректироваться вниз, т.к. лоты в начале реализации проекта на самой низкой стадии готовности стоят дешевле. Но учитывая, что сильно цена не упала, можно сделать вывод, что новые проекты даже на низкой стадии готовности выходили уже по высоким ценам. Для удержания темпа продаж в 3-4 кв. 2021 г. застройщики старались сдержаннее индексировать реализуемые объемы.

Более подробный обзор основных событий на рынке недвижимости в 2021 г. можно будет услышать на еженедельном макроколле ЦЭП в понедельник 27.12.2021 г. в 13:00 по мск.

Несмотря на то, что рынок новостроек Московского региона постепенно пополняется новым предложением, средневзвешенная цена за кв. м продолжает расти.

Так, в декабре 2021 г. средневзвешенная цена выросла в среднем на 2% относительно ноября 2021 г. Примечательно, что с момента корректировки условий «субсидированной ипотеки-2020» и повышения ключевой ставки сильнее всего выросла цена в Московской области, а именно на 16% за 5 месяцев. С июля 2021 г. на 10% выросла цена предложения на новостройки в Новой Москве, преодолев психологическую отметку выше 200 тыс. руб. за кв. м. В границах старой Москвы цена за кв. м выросла незначительно, в районе 1% за 5 месяцев.

Однако стоит отметить, что именно Москва в 2021 г. быстрее и чаще выводила на рынок новые проекты, а, значит, цена могла скорректироваться вниз, т.к. лоты в начале реализации проекта на самой низкой стадии готовности стоят дешевле. Но учитывая, что сильно цена не упала, можно сделать вывод, что новые проекты даже на низкой стадии готовности выходили уже по высоким ценам. Для удержания темпа продаж в 3-4 кв. 2021 г. застройщики старались сдержаннее индексировать реализуемые объемы.

Более подробный обзор основных событий на рынке недвижимости в 2021 г. можно будет услышать на еженедельном макроколле ЦЭП в понедельник 27.12.2021 г. в 13:00 по мск.

{kind=link}

Действительно ли ситуация на рынке труда в России носит проинфляционный характер?

Уже к августу 2021 г. рынок труда в России полностью восстановился к докризисному уровню: уровень безработицы достиг допандемических значений (Рисунок 1), снижалась доля официально зарегистрированных безработных, росли заработные платы.

В январе-сентябре 2021 г. прирост реальных заработных плат к уровню 2019 г. составлял 5,4%. Интересно, что несмотря на более высокий уровень инфляции, темп роста реальных заработных плат в 2021 г. в целом сопоставим с 2020 г., однако структура этого прироста различается кардинальным образом (Рисунок 2).

Если в 2020 г. высокие темпы роста заработных плат были обеспечены бюджетным сектором (в особенности это заметно в сегменте здравоохранения, что, конечно, было связано с дополнительными выплатами мед.работникам в период коронакризиса), то в 2021 г. драйверами роста заработных плат становятся оптовая и розничная торговля, а также отрасли обрабатывающей промышленности и строительства.

Таким образом, несмотря на схожесть цифр по темпам роста реальной заработной платы в 2020 и 2021 гг. их потенциальное влияние на экономику существенно различается. Текущая структура прироста заработных плат, действительно, может носить проинфляционный характер, поддерживая рост цен на более высоком уровне. Вопрос состоит в том, насколько устойчива эта тенденция: является ли она отражением перегрева экономической активности (нехватки рабочих рук и «вынужденного» рост заработных плат в отдельных отраслях в ответ на избыточный рост спроса), либо же это простое следствие благоприятной экономической конъюнктуры (например, рост разовых «бонусов» в отраслях, показавших в этом году хорошие финансовые результаты). Так или иначе (в особенности, если верно первое предположение), этот фактор несет в себе риски для динамики потребительской инфляции и, несомненно, будет являться значимым для принятия решений относительно степени ужесточения денежно-кредитной политики в следующем году.

Уже к августу 2021 г. рынок труда в России полностью восстановился к докризисному уровню: уровень безработицы достиг допандемических значений (Рисунок 1), снижалась доля официально зарегистрированных безработных, росли заработные платы.

В январе-сентябре 2021 г. прирост реальных заработных плат к уровню 2019 г. составлял 5,4%. Интересно, что несмотря на более высокий уровень инфляции, темп роста реальных заработных плат в 2021 г. в целом сопоставим с 2020 г., однако структура этого прироста различается кардинальным образом (Рисунок 2).

Если в 2020 г. высокие темпы роста заработных плат были обеспечены бюджетным сектором (в особенности это заметно в сегменте здравоохранения, что, конечно, было связано с дополнительными выплатами мед.работникам в период коронакризиса), то в 2021 г. драйверами роста заработных плат становятся оптовая и розничная торговля, а также отрасли обрабатывающей промышленности и строительства.

Таким образом, несмотря на схожесть цифр по темпам роста реальной заработной платы в 2020 и 2021 гг. их потенциальное влияние на экономику существенно различается. Текущая структура прироста заработных плат, действительно, может носить проинфляционный характер, поддерживая рост цен на более высоком уровне. Вопрос состоит в том, насколько устойчива эта тенденция: является ли она отражением перегрева экономической активности (нехватки рабочих рук и «вынужденного» рост заработных плат в отдельных отраслях в ответ на избыточный рост спроса), либо же это простое следствие благоприятной экономической конъюнктуры (например, рост разовых «бонусов» в отраслях, показавших в этом году хорошие финансовые результаты). Так или иначе (в особенности, если верно первое предположение), этот фактор несет в себе риски для динамики потребительской инфляции и, несомненно, будет являться значимым для принятия решений относительно степени ужесточения денежно-кредитной политики в следующем году.

{kind=link}