Экспортные пошлины и рынок стали

С января 2020 г. до мая 2021 г. цены на стальную продукцию (используется в строительстве и производстве труб) на внутреннем рынке России выросли на 90%-100%. В ответ на высокий рост цен в России были введены экспортные пошлины на стальную продукцию и цветные металлы, а также ограничен экспорт стального лома.

Как ограничения экспорта повлияли на цены на сталь в России? Слушайте сегодня в 13:00 по мск в еженедельном макрообзоре ЦЭП.

С января 2020 г. до мая 2021 г. цены на стальную продукцию (используется в строительстве и производстве труб) на внутреннем рынке России выросли на 90%-100%. В ответ на высокий рост цен в России были введены экспортные пошлины на стальную продукцию и цветные металлы, а также ограничен экспорт стального лома.

Как ограничения экспорта повлияли на цены на сталь в России? Слушайте сегодня в 13:00 по мск в еженедельном макрообзоре ЦЭП.

{kind=link}

Кризис в Афганистане может привести к росту напряженности на рынках соседних стран

После начала политического кризиса в Афганистане не заставил себя ждать и валютный кризис. С начала лета курс национальной валюты страны («афгани») к доллару США снизился почти на 8%, а в последние несколько дней падение ускорилось. С относительно стабильного уровня в районе 80 курс афгани к доллару США снижался до 100 в отдельные моменты, а затем вернулся к 85. Впрочем, валютная биржа все равно сейчас не функционирует – она откроется, вероятнее всего, не ранее пятницы, поэтому официальный обменный курс к $ сейчас не очень показателен. По данным пакистанских СМИ, реальный обменный курс афгани на черном валютном рынке в пограничных городах просел на 50% за выходные. На прошлой неделе курс афгани к пакистанской рупии составлял около 2,1-2,2 рупий/афгани, сейчас он достигает лишь около 1,2.

Афганский центральный банк проводил политику управляемого плавания национальной валюты, то есть не фиксировал валютный курс, а лишь сдерживал его резкие колебания. Глава ЦБ сообщил, что с пятницы регулятор лишился возможности привлекать долларовую ликвидность, поэтому поддержка валюты стала невозможна. Международные резервы Афганистана очень невелики (около $9 млрд по доступным данным), поэтому долго поддерживать валютный курс при значительном давлении они не позволят. К тому же пока неясно, какую денежную политику будет проводить новое руководство ЦБ Афганистана, тогда как прежний глава ЦБ страны уже покинул ее.

Рынки соседнего Пакистана отреагировали на развитие афганского кризиса резким ростом премии за суверенный риск – пакистанский CDS вырос на 40 б.п. до 436 б.п. Сопоставимый по масштабу рост риска наблюдался в марте 2021 г., когда Пакистан согласовывал пакет финансирования с МВФ. Пакистанская рупия подешевела на 7% к доллару США за последний месяц. Страна и без того находится в тяжелой финансовой ситуации из-за высокого уровня внешнего долга, и отток иностранных инвесторов сейчас был бы очень болезненным для рынков. Впрочем, как раз долговой рынок страны пока относительно спокоен, и здесь наблюдается лишь небольшой рост доходностей по 10-летним бумагам в районе 20 б.п. Ситуация на финансовых рынках других стран региона пока остается относительно стабильной.

После начала политического кризиса в Афганистане не заставил себя ждать и валютный кризис. С начала лета курс национальной валюты страны («афгани») к доллару США снизился почти на 8%, а в последние несколько дней падение ускорилось. С относительно стабильного уровня в районе 80 курс афгани к доллару США снижался до 100 в отдельные моменты, а затем вернулся к 85. Впрочем, валютная биржа все равно сейчас не функционирует – она откроется, вероятнее всего, не ранее пятницы, поэтому официальный обменный курс к $ сейчас не очень показателен. По данным пакистанских СМИ, реальный обменный курс афгани на черном валютном рынке в пограничных городах просел на 50% за выходные. На прошлой неделе курс афгани к пакистанской рупии составлял около 2,1-2,2 рупий/афгани, сейчас он достигает лишь около 1,2.

Афганский центральный банк проводил политику управляемого плавания национальной валюты, то есть не фиксировал валютный курс, а лишь сдерживал его резкие колебания. Глава ЦБ сообщил, что с пятницы регулятор лишился возможности привлекать долларовую ликвидность, поэтому поддержка валюты стала невозможна. Международные резервы Афганистана очень невелики (около $9 млрд по доступным данным), поэтому долго поддерживать валютный курс при значительном давлении они не позволят. К тому же пока неясно, какую денежную политику будет проводить новое руководство ЦБ Афганистана, тогда как прежний глава ЦБ страны уже покинул ее.

Рынки соседнего Пакистана отреагировали на развитие афганского кризиса резким ростом премии за суверенный риск – пакистанский CDS вырос на 40 б.п. до 436 б.п. Сопоставимый по масштабу рост риска наблюдался в марте 2021 г., когда Пакистан согласовывал пакет финансирования с МВФ. Пакистанская рупия подешевела на 7% к доллару США за последний месяц. Страна и без того находится в тяжелой финансовой ситуации из-за высокого уровня внешнего долга, и отток иностранных инвесторов сейчас был бы очень болезненным для рынков. Впрочем, как раз долговой рынок страны пока относительно спокоен, и здесь наблюдается лишь небольшой рост доходностей по 10-летним бумагам в районе 20 б.п. Ситуация на финансовых рынках других стран региона пока остается относительно стабильной.

Потребительская инфляция в России: «возврат к норме» или временное замедление?

Несмотря на то, что по последним данным Росстата темпы роста потребительских цен замедляются и возвращаются к сезонной норме, ситуация с инфляцией продолжает оставаться напряженной. На текущий момент сдерживающее влияние на динамику потребительских цен оказывают высоковолатильные компоненты инфляции: плодоовощная продукция и стоимость зарубежных поездок. Прирост цен на непродовольственные товары с поправкой на сезонность, напротив, сохраняется на повышенном уровне и даже ускоряется.

Так, например, в июле темп роста цен на непродовольственные товары с поправкой на сезонность был максимальным с начала 2021 г. (Рисунок ниже). Основной вклад в удорожание непродовольственных товаров внесли строительные материалы (цены на которые последнее время ежемесячно прирастали на 5%), мебель и автомобили. На повышенном уровне остается и прирост цен на продовольственные товары без учета плодоовощной продукции.

Мы не ожидаем, что текущее замедление инфляции является устойчивым, возможны повторные всплески повышенного роста цен осенью 2021 г., а к концу года темп роста потребительских цен приблизится к 6% г/г.

Несмотря на то, что по последним данным Росстата темпы роста потребительских цен замедляются и возвращаются к сезонной норме, ситуация с инфляцией продолжает оставаться напряженной. На текущий момент сдерживающее влияние на динамику потребительских цен оказывают высоковолатильные компоненты инфляции: плодоовощная продукция и стоимость зарубежных поездок. Прирост цен на непродовольственные товары с поправкой на сезонность, напротив, сохраняется на повышенном уровне и даже ускоряется.

Так, например, в июле темп роста цен на непродовольственные товары с поправкой на сезонность был максимальным с начала 2021 г. (Рисунок ниже). Основной вклад в удорожание непродовольственных товаров внесли строительные материалы (цены на которые последнее время ежемесячно прирастали на 5%), мебель и автомобили. На повышенном уровне остается и прирост цен на продовольственные товары без учета плодоовощной продукции.

Мы не ожидаем, что текущее замедление инфляции является устойчивым, возможны повторные всплески повышенного роста цен осенью 2021 г., а к концу года темп роста потребительских цен приблизится к 6% г/г.

{kind=link}

Новая Москва: основные тенденции продаж на первичном рынке недвижимости

Новая Москва оказалась рекордсменом по росту цен на новостройки: в 1 п. 2021 г. относительно 1 п. 2020 г. рост составил 28%. Для сравнения, за данный промежуток времени новостройки в Москве подорожали на 24%, а в Московской области на 25%.

Средняя цена в Новой Москве по проданным лотам несколько месяцев держится на отметке выше 185 тыс. руб. за кв. м. В последний месяц действия льготной ипотеки в локации Новой Москвы было реализовано 2 880 лотов, а в июле 2021 г. этот показатель опустился до 1 960 лотов (-32%).

В топ-5 застройщиков по продажам в июле вошли: А101, Инвесттраст, ГК ПИК, ГК Самолет и ГК Абсолют. Эти девелоперы собрали практически весь локальный объем по продажам - 83%.

Стоит отметить, что цена за кв. м на проданные лоты не опускалась относительно июня 2021 г. (последнего месяца действия льготной ипотеки), а, напротив, выросла почти на 3%. Минимальная стоимость квартиры в Новой Москве в августе 2021 г. составляет 4,3 млн. руб. (за квартиру без отделки; площадью 35 кв. м)

Новая Москва оказалась рекордсменом по росту цен на новостройки: в 1 п. 2021 г. относительно 1 п. 2020 г. рост составил 28%. Для сравнения, за данный промежуток времени новостройки в Москве подорожали на 24%, а в Московской области на 25%.

Средняя цена в Новой Москве по проданным лотам несколько месяцев держится на отметке выше 185 тыс. руб. за кв. м. В последний месяц действия льготной ипотеки в локации Новой Москвы было реализовано 2 880 лотов, а в июле 2021 г. этот показатель опустился до 1 960 лотов (-32%).

В топ-5 застройщиков по продажам в июле вошли: А101, Инвесттраст, ГК ПИК, ГК Самолет и ГК Абсолют. Эти девелоперы собрали практически весь локальный объем по продажам - 83%.

Стоит отметить, что цена за кв. м на проданные лоты не опускалась относительно июня 2021 г. (последнего месяца действия льготной ипотеки), а, напротив, выросла почти на 3%. Минимальная стоимость квартиры в Новой Москве в августе 2021 г. составляет 4,3 млн. руб. (за квартиру без отделки; площадью 35 кв. м)

{kind=link}

Для перехода с угля на газ цена квот на выбросы должна вырасти в 1,5 раза

На фоне высоких температур и сокращения поставок СПГ в Европу цены на газ продолжают бить рекорды – вчера они достигли 627 долл./тыс. куб. м. (для сравнения: январский пик цен на газ в 2021 г. составлял 350 долл./тыс. куб. м и был пройден еще в мае). На прошлой неделе новым краткосрочным фактором повышения цен стал пожар на газохимическом комплексе в Новом Уренгое, что привело к сокращению поставок газа по газопроводу Ямал-Европа.

Несмотря на то, что продолжающееся ралли цен на газ приводит к росту цен и на уголь, конкурентоспособность этого ресурса в производстве электроэнергии повышается. Экстремально высокие цены на газ оказывают давление на квоты в Европейской системе торговли выбросами (EU ETS). Повышение привлекательности угольных электростанций приводит к росту спроса на квоты, в то время как их предложение в EU ETS постепенно снижается, что создает предпосылки для сохранения высокого уровня цен на углекислый газ. Тем не менее, с учетом текущих европейских цен на газ (TTF) и уголь (API2), для переключения с угля на газ (КПД электростанций 36% и 50% соответственно) цена квот должна вырасти в 1,5 раза по сравнению с текущими значениями - до 87 евро/т СО2.

На фоне высоких температур и сокращения поставок СПГ в Европу цены на газ продолжают бить рекорды – вчера они достигли 627 долл./тыс. куб. м. (для сравнения: январский пик цен на газ в 2021 г. составлял 350 долл./тыс. куб. м и был пройден еще в мае). На прошлой неделе новым краткосрочным фактором повышения цен стал пожар на газохимическом комплексе в Новом Уренгое, что привело к сокращению поставок газа по газопроводу Ямал-Европа.

Несмотря на то, что продолжающееся ралли цен на газ приводит к росту цен и на уголь, конкурентоспособность этого ресурса в производстве электроэнергии повышается. Экстремально высокие цены на газ оказывают давление на квоты в Европейской системе торговли выбросами (EU ETS). Повышение привлекательности угольных электростанций приводит к росту спроса на квоты, в то время как их предложение в EU ETS постепенно снижается, что создает предпосылки для сохранения высокого уровня цен на углекислый газ. Тем не менее, с учетом текущих европейских цен на газ (TTF) и уголь (API2), для переключения с угля на газ (КПД электростанций 36% и 50% соответственно) цена квот должна вырасти в 1,5 раза по сравнению с текущими значениями - до 87 евро/т СО2.

{kind=link}

Автомобильные перевозки грузов: рост спроса на перевозки при дефиците грузовиков и водителей могут привести к росту тарифов на 7-10% в 2021 г.

Индексация тарифов на грузовые автомобильные перевозки за 10 лет превысила уровень инфляции лишь однажды – в 2012 г. Вряд ли рост тарифов в 2021 г. выше инфляции может охладить спрос на перевозки, особенно в текущем году, ведь грузооборот за 1 пол. 2021 г. вырос на 4,8% к 2020 г. и на 2,0% к 2019 г.

Регулирования тарифов в сегменте автоперевозок не было, и вряд ли оно появится. При этом средняя рентабельность сектора за 10 лет снизилась с 6% до 4% на фоне опережающего роста издержек. Текущий рост издержек, вероятно, в большей степени связан с дефицитом рабочей силы и ростом стоимости приобретения и облуживания грузового транспорта нежели с топливным фактором, ведь внедрение демпфера позволяет сдерживать внутренние цены на топливо близко к уровню инфляции.

Фактором всплеска тарифов могло стать и сокращение предложения парка автомобилей, в частности изотермических, из-за активизации перевозок вакцин, требующих особенных условий транспортировки и контроля. Очереди из грузовиков на границах с Китаем и Белоруссией, а также выполнение договоренности участников рынка АПК по недопущению перегрузов при перевозках сельхозпродукции усиливают спрос на грузовики, а заказать и получить новую технику в текущем году становится все труднее.

Индексация тарифов на грузовые автомобильные перевозки за 10 лет превысила уровень инфляции лишь однажды – в 2012 г. Вряд ли рост тарифов в 2021 г. выше инфляции может охладить спрос на перевозки, особенно в текущем году, ведь грузооборот за 1 пол. 2021 г. вырос на 4,8% к 2020 г. и на 2,0% к 2019 г.

Регулирования тарифов в сегменте автоперевозок не было, и вряд ли оно появится. При этом средняя рентабельность сектора за 10 лет снизилась с 6% до 4% на фоне опережающего роста издержек. Текущий рост издержек, вероятно, в большей степени связан с дефицитом рабочей силы и ростом стоимости приобретения и облуживания грузового транспорта нежели с топливным фактором, ведь внедрение демпфера позволяет сдерживать внутренние цены на топливо близко к уровню инфляции.

Фактором всплеска тарифов могло стать и сокращение предложения парка автомобилей, в частности изотермических, из-за активизации перевозок вакцин, требующих особенных условий транспортировки и контроля. Очереди из грузовиков на границах с Китаем и Белоруссией, а также выполнение договоренности участников рынка АПК по недопущению перегрузов при перевозках сельхозпродукции усиливают спрос на грузовики, а заказать и получить новую технику в текущем году становится все труднее.

{kind=link}

Обеспеченность российской нефтеперерабатывающей и нефтехимической отраслей катализаторами

Зависимость российской нефтепереработки и нефтехимии от импорта катализаторов – давно и часто поднимаемый в секторе вопрос, который компании пытаются решить за счёт собственных разработок. Объем рынка катализаторов нефтепереработки России составляет 450 млн долл.

Отдельные процессы – каткрекинг в движущемся слое, риформинг в неподвижном слое, изомеризация бензиновых фракций – отчасти обеспечены внутренним производством. Внутренний спрос на активный оксид алюминия обычной чистоты и некоторые марки цеолитов тоже обеспечивается отечественным производством. По другим направлениям – каткрекинг в псевдоожиженном слое, процессы гидроочистки и гидрокрекинга, риформинг в движущемся слое, депарафинизации и гидродепарафинизации – всё ещё на 90-100% зависимы от импортных поставок.

Однако ситуация с катализаторами для каткрекинга, гидрокрекинга и гидроочистки может измениться в лучшую сторону уже на среднесрочном горизонте благодаря усилиям «Газпромнефть – Каталитические системы».

Потребление катализаторов нефтехимии в России оценивается в 270 млн долл., при этом доля импорта в потреблении в отрасли почти по всем направлениям достигает 80-100%.

Зависимость российской нефтепереработки и нефтехимии от импорта катализаторов – давно и часто поднимаемый в секторе вопрос, который компании пытаются решить за счёт собственных разработок. Объем рынка катализаторов нефтепереработки России составляет 450 млн долл.

Отдельные процессы – каткрекинг в движущемся слое, риформинг в неподвижном слое, изомеризация бензиновых фракций – отчасти обеспечены внутренним производством. Внутренний спрос на активный оксид алюминия обычной чистоты и некоторые марки цеолитов тоже обеспечивается отечественным производством. По другим направлениям – каткрекинг в псевдоожиженном слое, процессы гидроочистки и гидрокрекинга, риформинг в движущемся слое, депарафинизации и гидродепарафинизации – всё ещё на 90-100% зависимы от импортных поставок.

Однако ситуация с катализаторами для каткрекинга, гидрокрекинга и гидроочистки может измениться в лучшую сторону уже на среднесрочном горизонте благодаря усилиям «Газпромнефть – Каталитические системы».

Потребление катализаторов нефтехимии в России оценивается в 270 млн долл., при этом доля импорта в потреблении в отрасли почти по всем направлениям достигает 80-100%.

{kind=link}

Альткотельная набирает обороты

Продолжается переход муниципалитетов к новой модели рынка тепловой энергии - альтернативной котельной. За прошедший год Правительство РФ приняло решения о переходе в отношении 9 муниципалитетов, а общее их число достигло 19.

Преимуществом новой модели рынка, в отличие от предыдущей, является возможность зафиксировать на 10 лет и более тариф (цену) тепловой энергии, гарантируя тем самым инвестору возврат вложенных средств. Суммарный объем инвестиций, уже привлеченный по новой модели рынка, оценивается более чем в 100 млрд руб. (на горизонте 10 лет).

Напомним, что темпы обновления основных фондов теплосетей в последние годы отстают от нормативных значений. Текущая модель рынка, где тариф формируется по принципу «затраты плюс», не способствует привлечению достаточного объема инвестиций. В итоге страдает качество и надёжность теплоснабжения.

Продолжение расширения альткотельной на новые города в совокупности с высоким износом основных фондов теплосетей будет способствовать росту инвестиций в секторе теплоснабжения до 150-200 млрд руб. в год.

Продолжается переход муниципалитетов к новой модели рынка тепловой энергии - альтернативной котельной. За прошедший год Правительство РФ приняло решения о переходе в отношении 9 муниципалитетов, а общее их число достигло 19.

Преимуществом новой модели рынка, в отличие от предыдущей, является возможность зафиксировать на 10 лет и более тариф (цену) тепловой энергии, гарантируя тем самым инвестору возврат вложенных средств. Суммарный объем инвестиций, уже привлеченный по новой модели рынка, оценивается более чем в 100 млрд руб. (на горизонте 10 лет).

Напомним, что темпы обновления основных фондов теплосетей в последние годы отстают от нормативных значений. Текущая модель рынка, где тариф формируется по принципу «затраты плюс», не способствует привлечению достаточного объема инвестиций. В итоге страдает качество и надёжность теплоснабжения.

Продолжение расширения альткотельной на новые города в совокупности с высоким износом основных фондов теплосетей будет способствовать росту инвестиций в секторе теплоснабжения до 150-200 млрд руб. в год.

План Байдена увеличит федеральные расходы на транспортную инфраструктуру в США почти в 1,5 раза

10 августа Сенат США принял Закон об инфраструктуре, ранее предложенный Президентом США. Текущая версия документа предполагает 550 млрд долл. дополнительных расходов из федерального бюджета в течение 5 лет.

В рамках пакета мер инфраструктура определяется как максимально широкое понятие, включающее и ликвидацию экологического ущерба горнодобывающей отрасли, и инвестиции в коммунальное хозяйство. 230 из 550 млрд долл. планируется вложить в магистральную транспортную инфраструктуру: автодороги, железные дороги, инфраструктуру для воздушного и водного транспорта. Для сравнения: в рамках нацпроектов в РФ планируется вложить около 43 млрд долл. федеральных средств за 2019-24 гг. в аналогичные виды инфраструктуры.

Средние федеральные расходы на эти виды инфраструктуры за 2015-2019 гг. составляли в среднем 98 млрд долл. в год и были довольно стабильны как по общему объему, так и по соотношению затрат по видам инфраструктуры (50% на автодороги, примерно по 20% - на воздушный и железнодорожный транспорт, 10% – на водный). В 2020 г. объем затрат на инфраструктуру вырос до 145 млрд долл. за счет масштабных мер по поддержке авиакомпаний и железнодорожных перевозчиков в период антиковидных ограничений. В результате, расходы на авиатранспорт в 2020 г. даже превысили расходы на автодороги.

По оценке ЦЭП, суммарные расходы на магистральную инфраструктуру в период действия документа (2022-26 гг.) составят около 143 млрд долл. То есть в ближайшие годы будет сохранен уровень 2020 г. при возврате к традиционному распределению расходов по видам инфраструктуры. Самый масштабный прирост инвестиций ожидается в автодороги.

#инфраструктура

10 августа Сенат США принял Закон об инфраструктуре, ранее предложенный Президентом США. Текущая версия документа предполагает 550 млрд долл. дополнительных расходов из федерального бюджета в течение 5 лет.

В рамках пакета мер инфраструктура определяется как максимально широкое понятие, включающее и ликвидацию экологического ущерба горнодобывающей отрасли, и инвестиции в коммунальное хозяйство. 230 из 550 млрд долл. планируется вложить в магистральную транспортную инфраструктуру: автодороги, железные дороги, инфраструктуру для воздушного и водного транспорта. Для сравнения: в рамках нацпроектов в РФ планируется вложить около 43 млрд долл. федеральных средств за 2019-24 гг. в аналогичные виды инфраструктуры.

Средние федеральные расходы на эти виды инфраструктуры за 2015-2019 гг. составляли в среднем 98 млрд долл. в год и были довольно стабильны как по общему объему, так и по соотношению затрат по видам инфраструктуры (50% на автодороги, примерно по 20% - на воздушный и железнодорожный транспорт, 10% – на водный). В 2020 г. объем затрат на инфраструктуру вырос до 145 млрд долл. за счет масштабных мер по поддержке авиакомпаний и железнодорожных перевозчиков в период антиковидных ограничений. В результате, расходы на авиатранспорт в 2020 г. даже превысили расходы на автодороги.

По оценке ЦЭП, суммарные расходы на магистральную инфраструктуру в период действия документа (2022-26 гг.) составят около 143 млрд долл. То есть в ближайшие годы будет сохранен уровень 2020 г. при возврате к традиционному распределению расходов по видам инфраструктуры. Самый масштабный прирост инвестиций ожидается в автодороги.

#инфраструктура

{kind=link}

К июлю 2021 г. темп роста цен производителей в обрабатывающей промышленности России достиг 28% г/г.

Месячные приросты цен сохраняются на аномально высоких уровнях выше 2% в месяц уже на протяжении 7 месяцев подряд: подобной ситуации ни разу не наблюдалось с 2013 г.

Каковы основные драйверы подобной динамики и как это может отразиться на потребительской инфляции? Слушайте сегодня в 13:00 по мск в еженедельном макрообзоре ЦЭП.

Месячные приросты цен сохраняются на аномально высоких уровнях выше 2% в месяц уже на протяжении 7 месяцев подряд: подобной ситуации ни разу не наблюдалось с 2013 г.

Каковы основные драйверы подобной динамики и как это может отразиться на потребительской инфляции? Слушайте сегодня в 13:00 по мск в еженедельном макрообзоре ЦЭП.

{kind=link}

Китай в погоне за «всеобщим процветанием» будет усиливать регулятивное давление

Высшие руководители Китая все чаще говорят о курсе на уменьшение неравенства в Китае и рост благосостояния населения. Ранее в 2021 г. подобные заявления Правительства Китая предшествовали изменениям в регулировании, которые были направлены на более равномерное распределение доходов в разных секторах экономики, но вели к сильной реакции на финрынках. В IT, например, летнее ужесточение законодательства привело к падению капитализации технологических компаний на $1,5 трлн.

В начале августа был опубликован пятилетный план, который предполагает дальнейшее ужесточение регулирования в технологическом секторе и сфере здравоохранения. А на прошлой неделе регулятор финансовых рынков Китая опубликовал проект антимонопольных мер для ограничения «несправедливой конкуренции» среди интернет-компаний. В основном они направлены на ограничение некорректной рекламы, поддельных отзывов и т.д. Также ограничения коснулись и возможности проводить зарубежные IPO.

Есть разные объяснения тому, что побудило китайские власти пойти на эти непопулярные у инвесторов меры. Среди возможных причин называют желание Китая ограничить зависимость от иностранных инвестиций, уменьшить объем финансовых данных, доступных иностранцам, да и просто найти решение демографических проблем, вызванных ростом социального расслоения и повышенными расходами на обучение детей (вот и повод для контроля образовательных платформ). Но для Китая также может быть важно достичь лидерства в мировой IT-отрасли, в особенности, в «железной» ее части. Развитие кризиса полупроводников (о котором мы писали) показало важность наличия собственного производства микроэлектроники для различных отраслей экономики. Тогда попытка усилить контроль над IT-сектором вполне объяснима и будет продолжена.

Высшие руководители Китая все чаще говорят о курсе на уменьшение неравенства в Китае и рост благосостояния населения. Ранее в 2021 г. подобные заявления Правительства Китая предшествовали изменениям в регулировании, которые были направлены на более равномерное распределение доходов в разных секторах экономики, но вели к сильной реакции на финрынках. В IT, например, летнее ужесточение законодательства привело к падению капитализации технологических компаний на $1,5 трлн.

В начале августа был опубликован пятилетный план, который предполагает дальнейшее ужесточение регулирования в технологическом секторе и сфере здравоохранения. А на прошлой неделе регулятор финансовых рынков Китая опубликовал проект антимонопольных мер для ограничения «несправедливой конкуренции» среди интернет-компаний. В основном они направлены на ограничение некорректной рекламы, поддельных отзывов и т.д. Также ограничения коснулись и возможности проводить зарубежные IPO.

Есть разные объяснения тому, что побудило китайские власти пойти на эти непопулярные у инвесторов меры. Среди возможных причин называют желание Китая ограничить зависимость от иностранных инвестиций, уменьшить объем финансовых данных, доступных иностранцам, да и просто найти решение демографических проблем, вызванных ростом социального расслоения и повышенными расходами на обучение детей (вот и повод для контроля образовательных платформ). Но для Китая также может быть важно достичь лидерства в мировой IT-отрасли, в особенности, в «железной» ее части. Развитие кризиса полупроводников (о котором мы писали) показало важность наличия собственного производства микроэлектроники для различных отраслей экономики. Тогда попытка усилить контроль над IT-сектором вполне объяснима и будет продолжена.

{kind=link}

Элитная недвижимость на первичном рынке в Москве заканчивается

По данным 2 квартала 2021 г., на первичном рынке элитного жилья в Москве в экспонировании было представлено чуть более 1,1 тыс. кв. м недвижимости, что на 42% меньше аналогичного периода 2020 г.

Это предложение составило минимальный показатель за 3 года. В 1 полугодии 2021 г. в продажу вышел только 1 проект, в 1 полугодии 2020 г. - 6 проектов, а за аналогичный период 2019г. – 9 проектов.

Помимо увеличения себестоимости строительства в данном сегменте (почти в 2 раза), что обусловлено удорожанием строительных и отделочных материалов, земельных участков под застройку, затрат на рабочую силу и прочих издержек, еще следует отметить, что и участков для подобной застройки, особенно внутри Садового кольца, почти не осталось.

В первом полугодии 2021 г. цены выросли почти на 15%, и сейчас средневзвешенная цена предложения превышает показатель в 1 млн руб. за кв. м. Также до конца года ожидается рост цены еще до 20%.

По данным 2 квартала 2021 г., на первичном рынке элитного жилья в Москве в экспонировании было представлено чуть более 1,1 тыс. кв. м недвижимости, что на 42% меньше аналогичного периода 2020 г.

Это предложение составило минимальный показатель за 3 года. В 1 полугодии 2021 г. в продажу вышел только 1 проект, в 1 полугодии 2020 г. - 6 проектов, а за аналогичный период 2019г. – 9 проектов.

Помимо увеличения себестоимости строительства в данном сегменте (почти в 2 раза), что обусловлено удорожанием строительных и отделочных материалов, земельных участков под застройку, затрат на рабочую силу и прочих издержек, еще следует отметить, что и участков для подобной застройки, особенно внутри Садового кольца, почти не осталось.

В первом полугодии 2021 г. цены выросли почти на 15%, и сейчас средневзвешенная цена предложения превышает показатель в 1 млн руб. за кв. м. Также до конца года ожидается рост цены еще до 20%.

Вклад деревянных стройматериалов в ИПЦ продолжает расти

С конца 2020 г. цены на продукцию лесопромышленного комплекса (ЛПК) стали стремительно расти. Важнейшие факторы - рост спроса на деревянное домостроение за рубежом и в России, а также увеличение продаж товаров для строительства и сопутствующих материалов.

В прошлом году в России было введено 9,3 млн кв. м деревянного жилья, с учетом домов, построенных с использованием деревянных несущих конструкций – 16 млн кв. м. – максимум с 2009 г. Интерес к строительству деревянных домов в России стимулируют доступные кредиты и ипотечные продукты (сельская и семейная ипотека на индивидуальное жилищное строительство).

С декабря 2020 г. в России сохраняется избыточный потребительский спрос на стройматериалы, поэтому розничные цены растут быстрее, чем цены производителей, причем около 7% в приросте цен на стройматериалы приходится на фактор инфляционных ожиданий. В июне 2021 г. стройматериалы подорожали сильнее всех других непродовольственных товаров, в том числе потребительские цены ДСП выросли на 22% по сравнению с прошлым месяцем, обрезных досок – на 15%. Рост цен на стройматериалы уже оказывает существенное влияние на общий индекс потребительских цен: при инфляции 6,4% вклад стройматериалов в июне 2021 г. составил 0,27 п.п., причем 0,18 п.п. пришлось на продукцию ЛПК.

С конца 2020 г. цены на продукцию лесопромышленного комплекса (ЛПК) стали стремительно расти. Важнейшие факторы - рост спроса на деревянное домостроение за рубежом и в России, а также увеличение продаж товаров для строительства и сопутствующих материалов.

В прошлом году в России было введено 9,3 млн кв. м деревянного жилья, с учетом домов, построенных с использованием деревянных несущих конструкций – 16 млн кв. м. – максимум с 2009 г. Интерес к строительству деревянных домов в России стимулируют доступные кредиты и ипотечные продукты (сельская и семейная ипотека на индивидуальное жилищное строительство).

С декабря 2020 г. в России сохраняется избыточный потребительский спрос на стройматериалы, поэтому розничные цены растут быстрее, чем цены производителей, причем около 7% в приросте цен на стройматериалы приходится на фактор инфляционных ожиданий. В июне 2021 г. стройматериалы подорожали сильнее всех других непродовольственных товаров, в том числе потребительские цены ДСП выросли на 22% по сравнению с прошлым месяцем, обрезных досок – на 15%. Рост цен на стройматериалы уже оказывает существенное влияние на общий индекс потребительских цен: при инфляции 6,4% вклад стройматериалов в июне 2021 г. составил 0,27 п.п., причем 0,18 п.п. пришлось на продукцию ЛПК.

{kind=link}

Динамика цен на мировом рынке крупнотоннажных пластиков

После двузначных темпов роста мировых цен на полиэтилен и полипропилен в марте и отчасти в апреле 2021 г., начиная с мая 2021 г. цены на полиолефины снижались примерно на 3-4% в месяц, несмотря на продолжающийся рост цен на сырье – нафту и в особенности на СУГ. Цены на ПЭТФ на мировом рынке после роста на 18-20% в марте 2021 г. снижались понемногу три месяца подряд, и только в июле-августе вновь наметился несущественный рост. Цены на полистирол, достигшие максимума в мае 2021 г., начали снижаться в июне 2021 г., также в июне-июле замедлился рост цен на ПВХ.

Спред цен «полимер-сырье» для крупнотоннажных пластиков сузился после максимальных значений апреля-мая 2021 г., но маржинальный доход в отрасли остается высоким.

Цены на продукцию российских производителей следуют за мировыми трендами и в последние месяцы также снижались, однако отдельные виды продукции, на локальном рынке которых наблюдается дефицит, пока не дешевеют или дешевеют незначительно (полиэтилен низкой плотности для плёнок, поливинилхлорид, полистирол).

После двузначных темпов роста мировых цен на полиэтилен и полипропилен в марте и отчасти в апреле 2021 г., начиная с мая 2021 г. цены на полиолефины снижались примерно на 3-4% в месяц, несмотря на продолжающийся рост цен на сырье – нафту и в особенности на СУГ. Цены на ПЭТФ на мировом рынке после роста на 18-20% в марте 2021 г. снижались понемногу три месяца подряд, и только в июле-августе вновь наметился несущественный рост. Цены на полистирол, достигшие максимума в мае 2021 г., начали снижаться в июне 2021 г., также в июне-июле замедлился рост цен на ПВХ.

Спред цен «полимер-сырье» для крупнотоннажных пластиков сузился после максимальных значений апреля-мая 2021 г., но маржинальный доход в отрасли остается высоким.

Цены на продукцию российских производителей следуют за мировыми трендами и в последние месяцы также снижались, однако отдельные виды продукции, на локальном рынке которых наблюдается дефицит, пока не дешевеют или дешевеют незначительно (полиэтилен низкой плотности для плёнок, поливинилхлорид, полистирол).

{kind=link}

Выше, сильнее, но не быстрее…Портфель заказов на новые контейнеровозы вырос в 2 раза, но перевозчики не наращивают скорость своих судов в эксплуатации.

Индекс Drewry, который показывает средние ставки на морские перевозки контейнеров, продолжает «карабкаться» вверх уже 18 недель подряд. В годовом выражении рост ставок составил 360%. Например, стоимость перевозки из Шанхая в Роттердам и Нью-Йорк уже превышает 13,5 тыс. долл. за 40-ка футовый контейнер. Наиболее актуальные показатели можно посмотреть здесь.

Компании-перевозчики реагируют на сохранение высокого спроса на транспортировку, активно наращивая портфель заказов на новые суда. Если в августе прошлого года портфель заказов составлял 190 судов, то в 2021 г. уже 415, то есть рост более чем в 2 раза. Объем портфеля заказов уже составляет 18% эксплуатируемых мощностей – больше было только в конце 2015 г. Кроме того, крупнейшие перевозчики активно приобретают и суда со вторичного рынка, а средние цены на суда стабильно растут.

Интересно, что, несмотря на рост спроса, объемов транспортировки и мощностей в эксплуатации, перевозчики не стремятся наращивать среднюю скорость движения судов. Так, за 10 лет средняя скорость движения судов-контейнеровозов снизилась более, чем на 20%: с 11,2 до 8,8 узлов (или с 21 до 16 км/ч). Это говорит о том, что компании не намерены отказываться от режима эксплуатации судов на малом ходу (так называемый «slow steaming», который позволяет сократить расход и издержки на топливо, снизить нагрузку на двигатель и уменьшить выбросы CO2).

Индекс Drewry, который показывает средние ставки на морские перевозки контейнеров, продолжает «карабкаться» вверх уже 18 недель подряд. В годовом выражении рост ставок составил 360%. Например, стоимость перевозки из Шанхая в Роттердам и Нью-Йорк уже превышает 13,5 тыс. долл. за 40-ка футовый контейнер. Наиболее актуальные показатели можно посмотреть здесь.

Компании-перевозчики реагируют на сохранение высокого спроса на транспортировку, активно наращивая портфель заказов на новые суда. Если в августе прошлого года портфель заказов составлял 190 судов, то в 2021 г. уже 415, то есть рост более чем в 2 раза. Объем портфеля заказов уже составляет 18% эксплуатируемых мощностей – больше было только в конце 2015 г. Кроме того, крупнейшие перевозчики активно приобретают и суда со вторичного рынка, а средние цены на суда стабильно растут.

Интересно, что, несмотря на рост спроса, объемов транспортировки и мощностей в эксплуатации, перевозчики не стремятся наращивать среднюю скорость движения судов. Так, за 10 лет средняя скорость движения судов-контейнеровозов снизилась более, чем на 20%: с 11,2 до 8,8 узлов (или с 21 до 16 км/ч). Это говорит о том, что компании не намерены отказываться от режима эксплуатации судов на малом ходу (так называемый «slow steaming», который позволяет сократить расход и издержки на топливо, снизить нагрузку на двигатель и уменьшить выбросы CO2).

{kind=link}

Рынок электромобилей в России ждет бурный рост, при условии продления нулевых пошлин

23 августа Правительство утвердило концепцию развития электротранспорта в России до 2030 г. Согласно концепции, уже в 2022 г. планируется производить 2,5 тыс. электромобилей, 17,5 тыс. в 2024 г. и 217 тыс. к 2030 г.

Рынок легковых электромобилей в России переживает бурный рост, средние темпы роста в 2018-20 гг. - 58%. В 2021 г. ожидается прирост еще на 21% (до 9 тыс. шт.). На рынке представлены только импортные модели, а важным фактором роста рынка является объем импортных пошлин. Например, ввод нулевой ставки на ввоз электромобилей в мае 2020 г. привел к росту ввоза электромобилей в 4,7 раз во второй половине 2020 г. Но введенная в 2020 г. нулевая пошлина действует лишь до конца 2021 г., поэтому продолжение бурного роста рынка находится под вопросом.

26 июля Беларусь внесла в Евразийскую экономическую комиссию предложение о продлении режима нулевой пошлины до 2023 г. В случае принятия этого предложения можно ожидать продолжения роста рынка двухзначными темпами и достижения уровня продаж в 14 тыс. шт. к 2025 г., при котором можно ожидать появления первого интереса к локализации моделей у иностранных производителей. Для дополнительного ускорения развития рынка можно дополнить меры поддержки нулевым НДС (в Беларуси такая мера принята сроком до 2025 г.).

В настоящий момент единственными ТС на электричестве, производимыми в РФ, являются электробусы, подавляющая часть которых создается по заказу Москвы. Согласно оценке ЦЭП, первые производства локализованных легковых автомобилей могут появиться в 2024-25 гг. Наиболее вероятно появление локализованных электромобилей у европейских премиум-брендов, имеющих производства в России, так как их модельный ряд наиболее быстро будет замещаться электромобилями на глобальном рынке. Условно, вместо части кроссоверов Mercedes, в Есипово может быть налажена сборка электрических аналогов; аналогично - у других производителей. Основным национальным производителем легковых электромобилей в ближайшее время может стать КамАЗ. Сам инициатор проекта ожидает старта производства не ранее 2024 г. По оценке ЦЭП, это может произойти в 2026-27 гг. К этому же сроку возможен выход на стадию производства и других проектов, вроде Zetta и Drive Electric.

23 августа Правительство утвердило концепцию развития электротранспорта в России до 2030 г. Согласно концепции, уже в 2022 г. планируется производить 2,5 тыс. электромобилей, 17,5 тыс. в 2024 г. и 217 тыс. к 2030 г.

Рынок легковых электромобилей в России переживает бурный рост, средние темпы роста в 2018-20 гг. - 58%. В 2021 г. ожидается прирост еще на 21% (до 9 тыс. шт.). На рынке представлены только импортные модели, а важным фактором роста рынка является объем импортных пошлин. Например, ввод нулевой ставки на ввоз электромобилей в мае 2020 г. привел к росту ввоза электромобилей в 4,7 раз во второй половине 2020 г. Но введенная в 2020 г. нулевая пошлина действует лишь до конца 2021 г., поэтому продолжение бурного роста рынка находится под вопросом.

26 июля Беларусь внесла в Евразийскую экономическую комиссию предложение о продлении режима нулевой пошлины до 2023 г. В случае принятия этого предложения можно ожидать продолжения роста рынка двухзначными темпами и достижения уровня продаж в 14 тыс. шт. к 2025 г., при котором можно ожидать появления первого интереса к локализации моделей у иностранных производителей. Для дополнительного ускорения развития рынка можно дополнить меры поддержки нулевым НДС (в Беларуси такая мера принята сроком до 2025 г.).

В настоящий момент единственными ТС на электричестве, производимыми в РФ, являются электробусы, подавляющая часть которых создается по заказу Москвы. Согласно оценке ЦЭП, первые производства локализованных легковых автомобилей могут появиться в 2024-25 гг. Наиболее вероятно появление локализованных электромобилей у европейских премиум-брендов, имеющих производства в России, так как их модельный ряд наиболее быстро будет замещаться электромобилями на глобальном рынке. Условно, вместо части кроссоверов Mercedes, в Есипово может быть налажена сборка электрических аналогов; аналогично - у других производителей. Основным национальным производителем легковых электромобилей в ближайшее время может стать КамАЗ. Сам инициатор проекта ожидает старта производства не ранее 2024 г. По оценке ЦЭП, это может произойти в 2026-27 гг. К этому же сроку возможен выход на стадию производства и других проектов, вроде Zetta и Drive Electric.

{kind=link}

Электромобили и рост спроса на электроэнергию

В продолжение предыдущего поста о развитии отрасли производства электромобилей и увеличения их в России добавим, что при росте к 2025 г. количества электромобилей до 67 тыс. штук спрос на электроэнергию вырастет всего на 0,01% от совокупного потребления электроэнергии в стране. Это при среднем годовом пробеге электромобиля 10 000 км.

При этом, внутренний рынок моторного топлива от перехода легкового транспорта на электричество не досчитается около 0,06% внутреннего спроса. Несущественно, но это только первый шаг большого пути.

В продолжение предыдущего поста о развитии отрасли производства электромобилей и увеличения их в России добавим, что при росте к 2025 г. количества электромобилей до 67 тыс. штук спрос на электроэнергию вырастет всего на 0,01% от совокупного потребления электроэнергии в стране. Это при среднем годовом пробеге электромобиля 10 000 км.

При этом, внутренний рынок моторного топлива от перехода легкового транспорта на электричество не досчитается около 0,06% внутреннего спроса. Несущественно, но это только первый шаг большого пути.

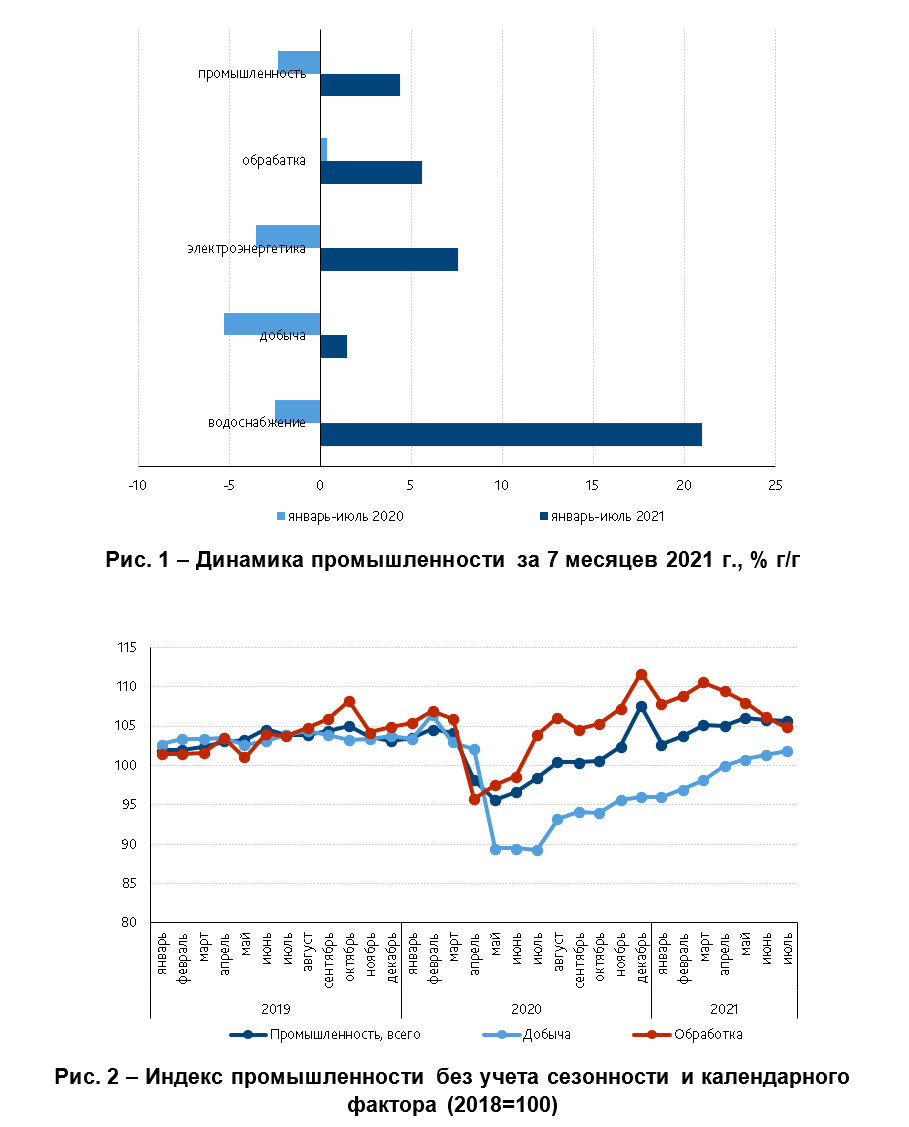

Второй месяц подряд промышленность не радует

По итогу января-июля 2021 г. российская промышленность выросла на 4,4% против падения в 2,3% годом ранее. Основной вклад в рост продолжает вносить обработка, драйвером которой выступают машиностроение и химическая промышленность. Если динамика первого сектора во многом связана с эффектом базы, то на второй повлияла пандемия (про-во лекарств, хим. веществ и др.).

Если сравнивать выпуск промышленности с доковидным уровнем (июль 2019 г.), то в июле рост составил всего 0,7% (среднемесячное значение прироста к апрелю-июню 2019 г. составляло 2,5%).

Однако без учета сезонности и календарного фактора промышленное производство падает второй месяц подряд за счет обрабатывающей промышленности. Это довольно тревожно с учетом продолжающего роста цен производителей (в июле ИЦП прирос на 2,9% к июню), т.е. падение месяц к месяцу связано с ограниченных предложением, а не сокращением спроса.

#макро #промышленность #итоги7мес.

По итогу января-июля 2021 г. российская промышленность выросла на 4,4% против падения в 2,3% годом ранее. Основной вклад в рост продолжает вносить обработка, драйвером которой выступают машиностроение и химическая промышленность. Если динамика первого сектора во многом связана с эффектом базы, то на второй повлияла пандемия (про-во лекарств, хим. веществ и др.).

Если сравнивать выпуск промышленности с доковидным уровнем (июль 2019 г.), то в июле рост составил всего 0,7% (среднемесячное значение прироста к апрелю-июню 2019 г. составляло 2,5%).

Однако без учета сезонности и календарного фактора промышленное производство падает второй месяц подряд за счет обрабатывающей промышленности. Это довольно тревожно с учетом продолжающего роста цен производителей (в июле ИЦП прирос на 2,9% к июню), т.е. падение месяц к месяцу связано с ограниченных предложением, а не сокращением спроса.

#макро #промышленность #итоги7мес.

{kind=link}

Евросоюз нарастил импорт стальной продукции на 31-45% в 1П21

В текущем году цены на стальную продукцию демонстрировали рекорды роста. В августе текущего года, например, экспортные цены на стальную продукцию из России были выше в среднем на 89% по сравнению с уровнем августа 2020 г. Основная причина – дисбаланс между спросом на сталь и предложением в мире. Металлурги многих стран не успевали наращивать производство в соответствии с динамикой спроса.

Одним из регионов, где наблюдался острый дефицит был Европейский союз. Металлотрейдеры Европы в 1 пол. 2021 г. нарастили импорт стальной продукции, чтобы обеспечить растущий спрос в строительстве, машиностроении и производстве труб. Причем импорт увеличивался невзирая на импортные пошлины. Импорт плоского проката (горячекатаный рулон и лист) в 1 пол. 2021 г. вырос на 45% от уровня 1 пол. 2020 г., арматуры – на 31% г/г. В отдельные месяцы (апрель и июль 2021 г.) импорт превысил исторический рекорд ввоза стальной продукции в ЕС.

Наибольший рост импорта наблюдался в Италии, Бельгии, Польше и Испании. При этом Германия, экономика которой является крупнейшим потребителем стали в ЕС, практически не наращивала импорт, что говорит о гибкости сталелитейной промышленности страны, которая добилась хороших результатов в обеспечении внутреннего спроса.

Крупнейшими поставщиками в ЕС были Россия, Индия, Египет, Вьетнам и Украина. Мощности российской черной металлургии позволяют поставлять на экспорт 30-50% стальной продукции (в зависимости от спроса в России). При этом металлурги Индии наращивали экспорт из-за проблем с восстановлением спроса на сталь в стране из-за коронакризиса.

Запасы стальной продукции в ЕС увеличиваются со 2 квартала, но до сих пор находятся на минимальных уровнях с 2009 г. Поддержка цен на стальную продукцию сохраняется из-за низких запасов, но острота дефицита значительно снизилась. Также сезонное снижение спроса на сталь в строительстве в зимние месяцы будет стимулировать сокращение цен.

В текущем году цены на стальную продукцию демонстрировали рекорды роста. В августе текущего года, например, экспортные цены на стальную продукцию из России были выше в среднем на 89% по сравнению с уровнем августа 2020 г. Основная причина – дисбаланс между спросом на сталь и предложением в мире. Металлурги многих стран не успевали наращивать производство в соответствии с динамикой спроса.

Одним из регионов, где наблюдался острый дефицит был Европейский союз. Металлотрейдеры Европы в 1 пол. 2021 г. нарастили импорт стальной продукции, чтобы обеспечить растущий спрос в строительстве, машиностроении и производстве труб. Причем импорт увеличивался невзирая на импортные пошлины. Импорт плоского проката (горячекатаный рулон и лист) в 1 пол. 2021 г. вырос на 45% от уровня 1 пол. 2020 г., арматуры – на 31% г/г. В отдельные месяцы (апрель и июль 2021 г.) импорт превысил исторический рекорд ввоза стальной продукции в ЕС.

Наибольший рост импорта наблюдался в Италии, Бельгии, Польше и Испании. При этом Германия, экономика которой является крупнейшим потребителем стали в ЕС, практически не наращивала импорт, что говорит о гибкости сталелитейной промышленности страны, которая добилась хороших результатов в обеспечении внутреннего спроса.

Крупнейшими поставщиками в ЕС были Россия, Индия, Египет, Вьетнам и Украина. Мощности российской черной металлургии позволяют поставлять на экспорт 30-50% стальной продукции (в зависимости от спроса в России). При этом металлурги Индии наращивали экспорт из-за проблем с восстановлением спроса на сталь в стране из-за коронакризиса.

Запасы стальной продукции в ЕС увеличиваются со 2 квартала, но до сих пор находятся на минимальных уровнях с 2009 г. Поддержка цен на стальную продукцию сохраняется из-за низких запасов, но острота дефицита значительно снизилась. Также сезонное снижение спроса на сталь в строительстве в зимние месяцы будет стимулировать сокращение цен.

До 2030 г. число зарядок для электромобилей в России вырастет в 10 раз

23 августа Правительство РФ утвердило Концепцию развития электротранспорта в России до 2030 г. Кроме вопросов развития рынка электромобилей, в Концепции раскрыты параметры развития инфраструктуры для электромобилей.

В настоящее время в России около 1500 зарядок и примерно 17 тыс. электромобилей. Для сравнения, в ЕС – суммарно уже 2,24 млн и 226 тыс. публичных зарядок. По обеспеченности зарядками Россия несильно отстает от европейского уровня (11 автомобилей на зарядку, против 10 в ЕС). Однако в развитии инфраструктуры для электромобилей значение имеет не столько параметр обеспеченности, сколько масштаб сети зарядок и ее повсеместность.

В ЕС присутствуют диспропорции в развитии сети зарядок. 70% зарядок (порядка 160 тыс. шт.) приходится всего на три страны: Германию, Францию и Нидерланды. Остальные 66 тыс. шт.- на все остальные страны. Повсеместными зарядки для электромобилей являются лишь на части территории ЕС. Поэтому, согласно Стратегическому плану по развитию инфраструктуры для альтернативных видов топлива (часть документов European Green Deal), планируется инвестировать до €1,5 млрд. в инфраструктуру для электромобилей ежегодно. Благодаря таким инвестициям планируется довести объем сети зарядок до 1 млн шт. к 2025 г.

Согласно федеральному проекту по электромобилям, на цели развития зарядочной инфраструктуры до 2024 г. планируется выделить 8,1 млрд руб. бюджетных средств. При помощи этих средств планируется возвести 12,8 тыс. зарядок.

Оценка потребностей в инвестициях в расчете на одну зарядную станцию в России схожа и составляет 630 тыс. руб. на одну зарядку (в ЕС в переводе на рубли – 670 тыс.).

Подробнее о ситуации на российском рынке электромобилей в сегодняшнем макрообзоре ЦЭП в 13-00.

#инфраструктура

23 августа Правительство РФ утвердило Концепцию развития электротранспорта в России до 2030 г. Кроме вопросов развития рынка электромобилей, в Концепции раскрыты параметры развития инфраструктуры для электромобилей.

В настоящее время в России около 1500 зарядок и примерно 17 тыс. электромобилей. Для сравнения, в ЕС – суммарно уже 2,24 млн и 226 тыс. публичных зарядок. По обеспеченности зарядками Россия несильно отстает от европейского уровня (11 автомобилей на зарядку, против 10 в ЕС). Однако в развитии инфраструктуры для электромобилей значение имеет не столько параметр обеспеченности, сколько масштаб сети зарядок и ее повсеместность.

В ЕС присутствуют диспропорции в развитии сети зарядок. 70% зарядок (порядка 160 тыс. шт.) приходится всего на три страны: Германию, Францию и Нидерланды. Остальные 66 тыс. шт.- на все остальные страны. Повсеместными зарядки для электромобилей являются лишь на части территории ЕС. Поэтому, согласно Стратегическому плану по развитию инфраструктуры для альтернативных видов топлива (часть документов European Green Deal), планируется инвестировать до €1,5 млрд. в инфраструктуру для электромобилей ежегодно. Благодаря таким инвестициям планируется довести объем сети зарядок до 1 млн шт. к 2025 г.

Согласно федеральному проекту по электромобилям, на цели развития зарядочной инфраструктуры до 2024 г. планируется выделить 8,1 млрд руб. бюджетных средств. При помощи этих средств планируется возвести 12,8 тыс. зарядок.

Оценка потребностей в инвестициях в расчете на одну зарядную станцию в России схожа и составляет 630 тыс. руб. на одну зарядку (в ЕС в переводе на рубли – 670 тыс.).

Подробнее о ситуации на российском рынке электромобилей в сегодняшнем макрообзоре ЦЭП в 13-00.

#инфраструктура

{kind=link}

Морское судоходство в ЕС: нагрузка как никогда раньше

В июле ЕС опубликовал пакет мер по ускоренному снижению выбросов СО2 – «fit for 55», некоторые из которых существенно затронут европейский сектор морских перевозок.

Так, теперь морские перевозки включены в европейскую систему торговли выбросами (EU ETS). С 2023 г. европейские судоходные компании должны будут приобретать квоты, покрывающие 20% выбросов СО2 для перевозок внутри еврозоны и 10% - для перевозок за ее пределы. К 2026 г. квотами EU ETS должны будут облагаться уже все выбросы от морских перевозок внутри еврозоны и половина - от перевозок за ее пределы. При этом система EU ETS распространяется только на выбросы от судов весом более 5 тыс. т, что предопределяет конкурентное преимущество небольших прибрежных судов.

«Fit for 55» также предполагает расширение общеевропейского энергетического налога (ETD - energy taxation directive) на бункерное топливо и запуск новой схемы, контролирующей уровень выбросов СО2 в секторе морских перевозок - FuelEU Maritime. Бенчмарком станет средний уровень углеродоемкости судового топлива ЕС в 2020 г.: к 2025 г. углеродоемкость должна снизиться на 2%, к 2050 г. – на 75%.

Наконец, в 2023 г. будет запущен механизм расчета обязательных для присвоения рейтинга показателей IMO (Международной морской организации): индикатор углеродоемкости морских перевозок для судов весом более 400 т (CII – carbon intensity indicator) и индекс энергоэффективности для судов тяжелее 5 тыс. т (EEXI – energy efficiency existing ship index). В соответствии с инициативой IMO, компании, владеющие судами с низким рейтингом, должны будут предоставить стратегии повышения энергоэффективности и снижения углеродоемкости; также IMO прорабатывается вопрос о введении штрафов для таких компаний.

Морское судоходство в ЕС никогда не испытывало такой регуляторной нагрузки. По оценкам Европейской комиссии, дополнительные накопленные расходы только от FuelEU Maritime к 2050 г. составят 89,7 млрд евро.

В июле ЕС опубликовал пакет мер по ускоренному снижению выбросов СО2 – «fit for 55», некоторые из которых существенно затронут европейский сектор морских перевозок.

Так, теперь морские перевозки включены в европейскую систему торговли выбросами (EU ETS). С 2023 г. европейские судоходные компании должны будут приобретать квоты, покрывающие 20% выбросов СО2 для перевозок внутри еврозоны и 10% - для перевозок за ее пределы. К 2026 г. квотами EU ETS должны будут облагаться уже все выбросы от морских перевозок внутри еврозоны и половина - от перевозок за ее пределы. При этом система EU ETS распространяется только на выбросы от судов весом более 5 тыс. т, что предопределяет конкурентное преимущество небольших прибрежных судов.

«Fit for 55» также предполагает расширение общеевропейского энергетического налога (ETD - energy taxation directive) на бункерное топливо и запуск новой схемы, контролирующей уровень выбросов СО2 в секторе морских перевозок - FuelEU Maritime. Бенчмарком станет средний уровень углеродоемкости судового топлива ЕС в 2020 г.: к 2025 г. углеродоемкость должна снизиться на 2%, к 2050 г. – на 75%.

Наконец, в 2023 г. будет запущен механизм расчета обязательных для присвоения рейтинга показателей IMO (Международной морской организации): индикатор углеродоемкости морских перевозок для судов весом более 400 т (CII – carbon intensity indicator) и индекс энергоэффективности для судов тяжелее 5 тыс. т (EEXI – energy efficiency existing ship index). В соответствии с инициативой IMO, компании, владеющие судами с низким рейтингом, должны будут предоставить стратегии повышения энергоэффективности и снижения углеродоемкости; также IMO прорабатывается вопрос о введении штрафов для таких компаний.

Морское судоходство в ЕС никогда не испытывало такой регуляторной нагрузки. По оценкам Европейской комиссии, дополнительные накопленные расходы только от FuelEU Maritime к 2050 г. составят 89,7 млрд евро.