Добавили

Регулятор считает, что нынешняя позиция ДКП является подходящей для поддержки устойчивого роста экономической активности, сильных условий на рынке труда и инфляции, близкой к симметричной 2% цели комитета.

Фед будет продолжать следить за последствиями поступающей информации для экономических перспектив, включая глобальные изменения и сдержанное инфляционное давление, поскольку он оценивает соответствующий путь целевого диапазона для ставки по федеральным фондам.

Регулятор считает, что нынешняя позиция ДКП является подходящей для поддержки устойчивого роста экономической активности, сильных условий на рынке труда и инфляции, близкой к симметричной 2% цели комитета.

Фед будет продолжать следить за последствиями поступающей информации для экономических перспектив, включая глобальные изменения и сдержанное инфляционное давление, поскольку он оценивает соответствующий путь целевого диапазона для ставки по федеральным фондам.

Ошибки прошлого года учтены

Если не вдаваться в глубокие подробности, глобальный рынок получил все, что хотел. Подавляющее большинство голосующих директоров ФРС - за сохранение ставки на будущий год и возможное ужесточение только с 2021 года. Не будем уделять внимание второму факту. Регулятор обещал ликвидность, в случае плохих событий, признал, что в мире продолжается передел торговли, будут смотреть за поступающей информацией в экономике... ну и конечно текущие ставки + выкуп векселей должны восстанавливать шоковые рыночные настроения. От себя хотел бы ещё раз добавить что:

• продолжаю делать ставки на точечные мусорные бонды США (чисто промышленные) и Европы (нефтесервисные) - шлак сегодня снова показал потенцию

• думаю, инвесторы имеют около 5 месяцев, чтобы реализовать идеи выше (дальше сложение, но пока базовый сценарий такой)

• ОПЕК, кстати, тоже переобулся во мнении, что уже видит потенциал восстановления или стабилизации деловой активности в 2020

• сегодняшним решением ФРС немного поможет в пятницу ЦБ РФ, я все таки за снижение на 25 бп

• как работать в бондах- мнение также не меняю

• следующий год будет веселым, хотя, когда было иначе.

Если не вдаваться в глубокие подробности, глобальный рынок получил все, что хотел. Подавляющее большинство голосующих директоров ФРС - за сохранение ставки на будущий год и возможное ужесточение только с 2021 года. Не будем уделять внимание второму факту. Регулятор обещал ликвидность, в случае плохих событий, признал, что в мире продолжается передел торговли, будут смотреть за поступающей информацией в экономике... ну и конечно текущие ставки + выкуп векселей должны восстанавливать шоковые рыночные настроения. От себя хотел бы ещё раз добавить что:

• продолжаю делать ставки на точечные мусорные бонды США (чисто промышленные) и Европы (нефтесервисные) - шлак сегодня снова показал потенцию

• думаю, инвесторы имеют около 5 месяцев, чтобы реализовать идеи выше (дальше сложение, но пока базовый сценарий такой)

• ОПЕК, кстати, тоже переобулся во мнении, что уже видит потенциал восстановления или стабилизации деловой активности в 2020

• сегодняшним решением ФРС немного поможет в пятницу ЦБ РФ, я все таки за снижение на 25 бп

• как работать в бондах- мнение также не меняю

• следующий год будет веселым, хотя, когда было иначе.

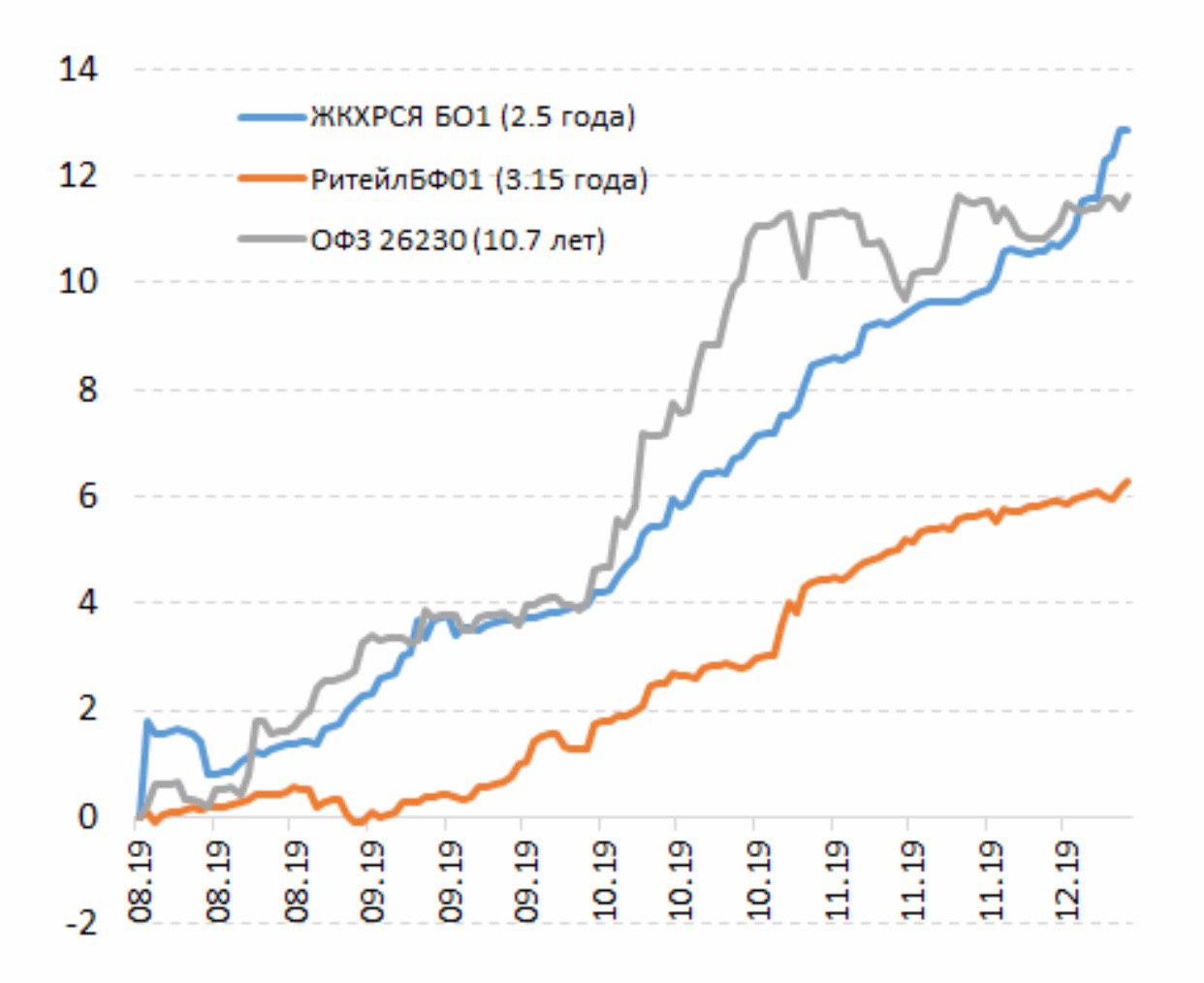

На рынке государственного долга исчез «моментум». На графике показана совокупная доходность некоторых облигаций суверенного и корпоративного сектора. Стратегия выбора облигаций с хорошим керри, после крайнего заседания ЦБ РФ, даёт плоды.

#стратегия

#стратегия

{kind=link}

#стратегия #чтокупить #рубли

Пять месяцев назад мы с командой размещали рублевые облигации ЖКХ Саха Республика Якутия (9% сейчас), которые стали лучшим инвестиционным вложением на российском долговом рынке среди крупных компаний (не ВДО) во втором полугодии по совокупному доходу – более 12% (в годовых еще выше). Другие цифры сравнивать нет смысла, так как облигации появились в августе. О них я один раз написал вскользь, когда цена была более 106% от номинала. Я специально для наглядности сравнил выпуск с самой длинной ОФЗ, имеющей процентный риск в 5 раз выше, но кредитный ниже, не нужно быть гуру. Что я хочу сказать? Давние читатели канала помнят, что я чаще всего пропагандировал корпоративные облигации взамен ОФЗ, ибо всегда можно найти точечные идеи с меньшим процентным риском. Когда есть четкий тренд смягчения ДКП всегда можно присматриваться к компаниям из третьего или второго эшелона, которые на первый взгляд выглядят неубедительно. Я помню, как мы объясняли контрагентам в чем изюминка облигаций ЖКХ Саха, но местный риск менеджмент покупателей постоянно отвергал идеи. Рад, что рынок переоценил кредитный риск. Вместе с тем, я не знаю, что будет дальше, но по сравнению с другими бумагами найти достойный 9%+ сейчас очень трудно. Это не единичный кейс, было много компаний с похожей историей. В общем, ваше внимание я бы хотел обратить на белорусский Евроторг (РитейлБФ – 9.21%), на мой взгляд, рынок все еще недооценивает профиль компании, имеющей желание на будущий год снова выйти на рублевый рынок.

Пять месяцев назад мы с командой размещали рублевые облигации ЖКХ Саха Республика Якутия (9% сейчас), которые стали лучшим инвестиционным вложением на российском долговом рынке среди крупных компаний (не ВДО) во втором полугодии по совокупному доходу – более 12% (в годовых еще выше). Другие цифры сравнивать нет смысла, так как облигации появились в августе. О них я один раз написал вскользь, когда цена была более 106% от номинала. Я специально для наглядности сравнил выпуск с самой длинной ОФЗ, имеющей процентный риск в 5 раз выше, но кредитный ниже, не нужно быть гуру. Что я хочу сказать? Давние читатели канала помнят, что я чаще всего пропагандировал корпоративные облигации взамен ОФЗ, ибо всегда можно найти точечные идеи с меньшим процентным риском. Когда есть четкий тренд смягчения ДКП всегда можно присматриваться к компаниям из третьего или второго эшелона, которые на первый взгляд выглядят неубедительно. Я помню, как мы объясняли контрагентам в чем изюминка облигаций ЖКХ Саха, но местный риск менеджмент покупателей постоянно отвергал идеи. Рад, что рынок переоценил кредитный риск. Вместе с тем, я не знаю, что будет дальше, но по сравнению с другими бумагами найти достойный 9%+ сейчас очень трудно. Это не единичный кейс, было много компаний с похожей историей. В общем, ваше внимание я бы хотел обратить на белорусский Евроторг (РитейлБФ – 9.21%), на мой взгляд, рынок все еще недооценивает профиль компании, имеющей желание на будущий год снова выйти на рублевый рынок.

В 13:30 ЦБ РФ. Давайте «гурнем», кто за что голосует?

Final Results

12%

Гуру прогноз Сбербанка: минус 50 бп

61%

Гуру прогноз БАНДАвиков минус 25 бп

27%

Просто Гуру прогноз: без изменений

Гуру БАНДАвики победили: минус 25 бп с 6.5 до 6.25

Есть вероятность снижения в 1 полугодии 2020 - ЦБ РФ

Есть вероятность снижения в 1 полугодии 2020 - ЦБ РФ

США и Китай - торговля

Еду на Сапсане и решил посмотреть крайнее интервью Дудя с кентом по имени Бардаш. Он известен, как «отец и основатель» группы Квест пистэлс», Грибы (между нами тает лед) и так далее. Посмотрев один кусок видео, я долго смеялся, потому что в этом мини монологе Бардаша я увидел историю торговых отношений Трампа и Си Цзиньпин.

Чтобы было понятно, отмечу роли:

• подруги боевые, которые ждали драки весь год - это мы инвесторы

• пацаны с «лицом», которые мутят движ, исполняя брейк: два главных героя из США и Китая

Это видео про торговые баталии! Что-то происходит, но непонятно что, как в этом монологе. Но всем в кайф.

Огонь!!😂

#сша #торговля #китай

👇👇👇

Еду на Сапсане и решил посмотреть крайнее интервью Дудя с кентом по имени Бардаш. Он известен, как «отец и основатель» группы Квест пистэлс», Грибы (между нами тает лед) и так далее. Посмотрев один кусок видео, я долго смеялся, потому что в этом мини монологе Бардаша я увидел историю торговых отношений Трампа и Си Цзиньпин.

Чтобы было понятно, отмечу роли:

• подруги боевые, которые ждали драки весь год - это мы инвесторы

• пацаны с «лицом», которые мутят движ, исполняя брейк: два главных героя из США и Китая

Это видео про торговые баталии! Что-то происходит, но непонятно что, как в этом монологе. Но всем в кайф.

Огонь!!😂

#сша #торговля #китай

👇👇👇

#цб #ставка #прогноз

Часть 1. Не год публичных макроэкономистов. Именно так я хотел бы начать вступление относительно небольшого комментария по итогам заседания Банка России. По моему мнению, это один из самых ложных уходящих годов по ожиданию и прогнозу уровня российской ключевой ставки. Это также касается в большей степени ЦБ РФ, который задаёт основной тон внутреннему рынку и оценкам других специалистов. Чтобы не быть голословным, прочитайте пресс-релиз прошлой пятницы и годовой давности.

Регулятор публично не смог предсказать с целым отрядом, я бы даже сказал легионом специалистов, трудящихся в профильных экономических департаментах: показатель инфляции в России (ошибка составила более 2 пунктов), насколько окажется слабый внутренний спрос в России, не смог оценить влияние НДС на цены в стране (по сути именно с этого начались продажи в ОФЗ), лично я не помню, чтобы кто-то заикнулся просто о гиблом состоянии мировой экономики в таком ключе, что развивающиеся страны в дальнейшем массово начнут снижать ставки (ЦБ РФ этого не сказал в пресс-релизе и в ДКП от 2018, публичные макроэкономисты также).

Можно ли винить во всем ЦБ РФ? Конечно нет. Если мы говорим про инфляцию, я думаю это глубокая структурная проблема входящих оценочных данных, на которые ориентируются все специалисты. Легче ли нам инвесторам и реальному бизнесу от этого? Нет. Однако на глобальном уровне, по моему оценочному суждению, регулятор не дал качественный прогноз (публичные рыночные экономисты в апреле и мае вообще давали оценку - около 7.25-7.50). По сути весь скорректированный прогноз обеспечил снова ФРС США и его печатный станок, что ещё раз говорит о доминировании западного мира на действия других ЦБ. К чему я все это? Я бы не рекомендовал делать прогнозы на целый год, в этом нет никакого смысла.

Лично моё доверие к комментариям ЦБ давно исчезли, как обычного так и профессионального инвестора. Вся логика и тактика торговли в нынешней рыночной и экономической парадигме сводится «здесь и сейчас». Есть текущие ожидания - работаем одной тактикой. Промелькнут какие-либо риски - по-другому. Если торговать на среднесрочном горизонте (год), как в 2019, только через ожидания по динамике ставки ФРС, все остальное в большей степени (40%) вторично. На что лично я буду обращать внимание (фундаментально), опишу коротко в следующем посте - это скорее будет рыночный взгляд, чем «российская макроэкономика».

Часть 1. Не год публичных макроэкономистов. Именно так я хотел бы начать вступление относительно небольшого комментария по итогам заседания Банка России. По моему мнению, это один из самых ложных уходящих годов по ожиданию и прогнозу уровня российской ключевой ставки. Это также касается в большей степени ЦБ РФ, который задаёт основной тон внутреннему рынку и оценкам других специалистов. Чтобы не быть голословным, прочитайте пресс-релиз прошлой пятницы и годовой давности.

Регулятор публично не смог предсказать с целым отрядом, я бы даже сказал легионом специалистов, трудящихся в профильных экономических департаментах: показатель инфляции в России (ошибка составила более 2 пунктов), насколько окажется слабый внутренний спрос в России, не смог оценить влияние НДС на цены в стране (по сути именно с этого начались продажи в ОФЗ), лично я не помню, чтобы кто-то заикнулся просто о гиблом состоянии мировой экономики в таком ключе, что развивающиеся страны в дальнейшем массово начнут снижать ставки (ЦБ РФ этого не сказал в пресс-релизе и в ДКП от 2018, публичные макроэкономисты также).

Можно ли винить во всем ЦБ РФ? Конечно нет. Если мы говорим про инфляцию, я думаю это глубокая структурная проблема входящих оценочных данных, на которые ориентируются все специалисты. Легче ли нам инвесторам и реальному бизнесу от этого? Нет. Однако на глобальном уровне, по моему оценочному суждению, регулятор не дал качественный прогноз (публичные рыночные экономисты в апреле и мае вообще давали оценку - около 7.25-7.50). По сути весь скорректированный прогноз обеспечил снова ФРС США и его печатный станок, что ещё раз говорит о доминировании западного мира на действия других ЦБ. К чему я все это? Я бы не рекомендовал делать прогнозы на целый год, в этом нет никакого смысла.

Лично моё доверие к комментариям ЦБ давно исчезли, как обычного так и профессионального инвестора. Вся логика и тактика торговли в нынешней рыночной и экономической парадигме сводится «здесь и сейчас». Есть текущие ожидания - работаем одной тактикой. Промелькнут какие-либо риски - по-другому. Если торговать на среднесрочном горизонте (год), как в 2019, только через ожидания по динамике ставки ФРС, все остальное в большей степени (40%) вторично. На что лично я буду обращать внимание (фундаментально), опишу коротко в следующем посте - это скорее будет рыночный взгляд, чем «российская макроэкономика».

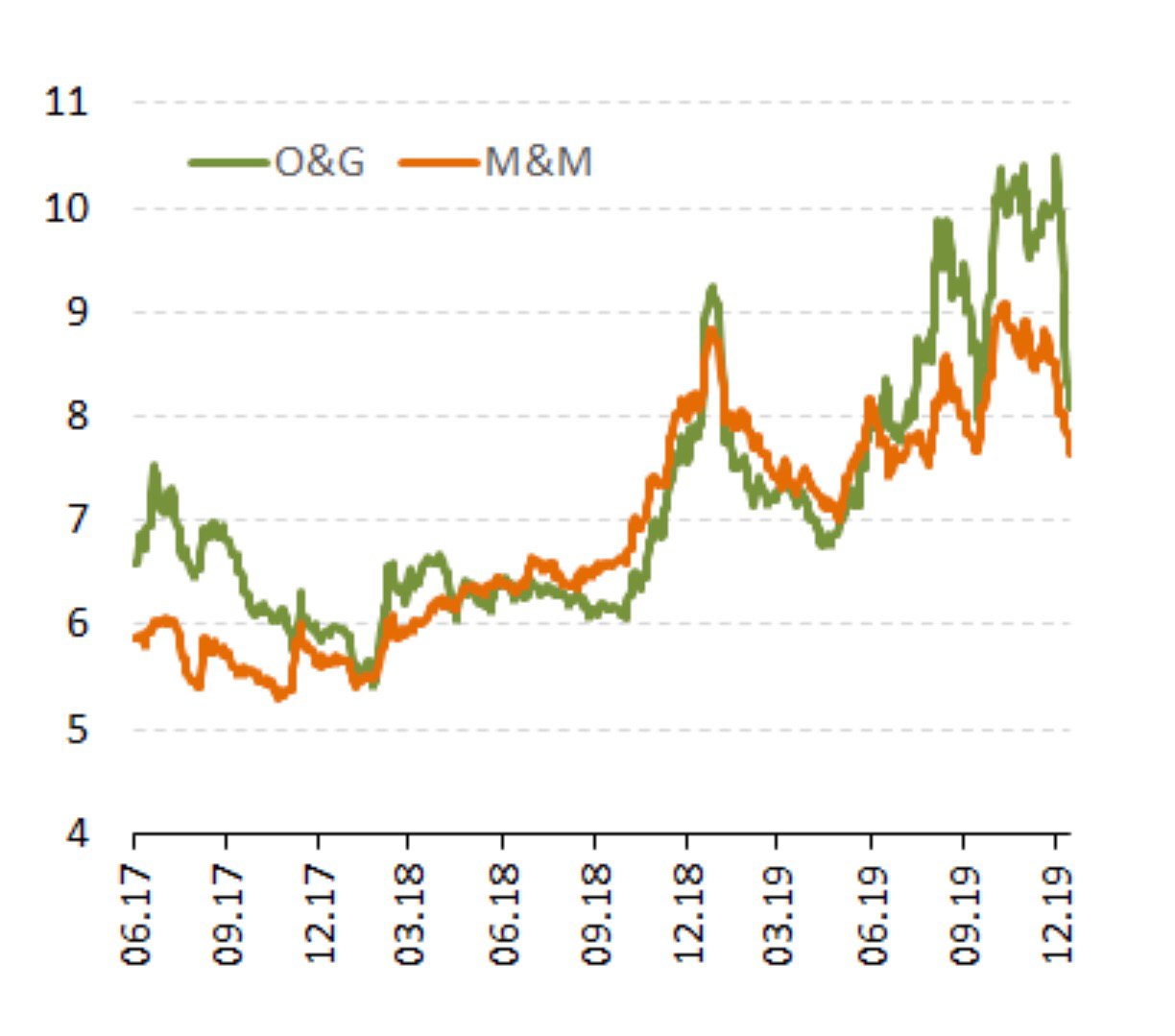

Пост из серии лучше один раз увидеть. В октябре я обращал ваше внимание на высокие доходности мусорных облигаций США, которые были моими фаворитами на ближайшее время в базовом сценарии, также коротко можете посмотреть итоги ФРС: что делать и что покупать. Спустя два месяца, а если быть более точным с середины ноября, ралли полностью расставило все точки над «и». Доходности опустились индикативно на 200 бп. Точечные облигации опускались даже на 300 бп (и ниже) или при дюрации 11 лет рост цены + 33% (нефтесервисные особенно). В мой индекс входят 50 облигаций в каждый сектор со сроком погашения 8-15 лет.

#стратегия #мусор

#стратегия #мусор

{kind=link}

Интересный кейс ожидается на молодом рынке высокодоходных облигаций, где ставки доходности варьируются от 12.5 до 15% годовых. Компания Дэни колл объявила, что собирается поддержать котировки собственных облигаций от сильного падения через частичный выкуп - бумаги опускались ниже 60% от номинала. Мне кажется это очень грамотное решение, учитывая, что разные ведомства хотят зарегулировать рынок с целью защиты интересов розничных инвесторов. Возможно, такие вещи могут стать обыденностью в будущем, если база активных розничных участников торгов не поменяется (расширится). Вообще, на большом рынке облигаций всякие неофициальные выкупы являются обыденной практикой, особенно среди еврооблигаций. Я не знаю, что произошло с Дэни колл, данные облигации среди ВДО сектора не держал, так что сказать нечего. На мой личный взгляд, по крайней мере, что иногда сам наблюдал, один из рыночных рисков для такого сектора - это высокая концентрация именно активной группы участников, которые по разным причинам (не всегда руководствуясь своим мнением) могут сокращать позиции и вызывать цепную реакцию, как спроса, так и продаж. Я говорю в целом - не про Дэнни колл. Надеюсь, что в будущем база инвесторов увеличится, ведь новый сегмент действительно интересен для вложений.

#облигации

#облигации

{kind=link}