Слева индекс от Barclays облигаций развивающихся стран в USD, справа в локальных валютах. Обратите внимание на дивергенцию, которая получилась в середине ноября, она полностью исчезла. После чего еврооблигации в долларах также устремились вверх вслед за локальными вне зависимости от падения США. Об этом я писал ранее и в целом в течение последних двух месяцев, что продолжающийся рост ЕМ сдерживал более негативный сценарий для США. Чтобы было понятно, динамика рубля в по итогам месяца не самый ужасный перфоменс, который мог произойти.

{kind=link}

Комментарий к графику выше. Прошло практически два месяца с последней публикации динамики долговых инструментов развивающихся стран через международные индексы. Я решил показать наглядную картину, что нам удалось предугадать движение рынков несмотря на падение американской площадки, которая также совпала с прогнозом, но чуть позже с учётом краткосрочных корректировок, поскольку в ноябре я лично не мог предположить такого негативного сценария для США. Все таки аппетит инвесторов к ЕМ один из хороших индикаторов будущих настроений или возможных движений. Обратите внимание как вырос индекс облигаций в локальной и иностранной валюте USD с ноября, то есть локальный сектор все таки начал повышаться без ложного роста в конце сентября, после чего еврооблигации в долларах также потянулись за ним и показали отличную позитивную динамику в декабре. В настоящий момент я жду консолидации на горизонте 1-2 месяцев. На мой взгляд, весь позитивный момент исчерпан и для возврата к апрельским уровням, то есть закрыть «гэп торговых войн США и Китая», нужны реальные действия в этом направлении. Пересмотром монетарной политики ФРС не отделаться. Ещё раз, я говорю именно о времени 1-2 месяца.

#валюта #настроение #облигации

#валюта #настроение #облигации

Такое бывает, что американцы возвращаются. Санкции санкциям, а когда дешево, интересно и спокойно – можно и прикупить. Скорее всего именно по этому принципу действуют международные инвесторы с начала года - особенно во вторую неделю, денежные потоки которых усилились на российском рынке, но не в тех масштабах, чтобы говорить о восстановлении керри-трейд или массового ралли в суверенных облигациях Минфина (доходности опустились с начала года более чем на 50 бп = подъем цены). Все события произошли очень быстро, что не совпало с моим базовым прогнозом, отмеченном ранее. Многие участники рынка все-таки смотрели на боковой тренд или даже плавное снижение облигаций при соответствующих факторах - этого не произошло. Скорее всего локальные игроки закрывали короткие позиции в ОФЗ (= рост цены), вследствие чего чистыми продавцами оказались российские участники, а западные - покупателями. При этом хороший рост на рынке ОФЗ не совпадает темпами позитивной динамики российской валюты. Еще раз отмечу, я бы не стал говорить о возобновлении массового керри-трейд. Иностранцы могли принести деньги на российский рынок через внебиржевые операции валютных свопов. О краткосрочных перспективах ОФЗ и рубля в следующем посту.

#настроения #прогноз #перспективы

#настроения #прогноз #перспективы

О перспективах на валютном и долговом рынке. Мой взгляд достаточно простой, но имеет определенную логику – рост ОФЗ должен завершиться, диапазон для рубля сдвигаем до 65-66.5.

Пока трудно представить, что инвесторы готовы сместить кривую ниже 8% на 5-летнем участке (сейчас 8.13%). Для российских институциональных участников при текущем прогнозе ускорения инфляции в России, непонятных перспективах США и других ведущих стран, интерес к рублевому долгу не должен быть таким массовым как сейчас.

Соотношение 5-летних ОФЗ и дневной ставки межбанковского кредитования Ruonia находится на историческом минимуме последних семи лет, чтобы сломать эту парадигму, монетарная политика ЦБ РФ должна находиться в другой фазе (фазе снижения), а свободные средства банков не размещаться в таком количестве в ОБР (тут скорее поддержание нормативов по Базель 3) или на депозите регулятора.

Рублевые ставки на 5 лет по валютным свопам резко (и заблаговременно до ценового роста в ОФЗ – косвенный признак притока иностранцев и снижения стоимости валютного фондирования = переоценка рублевых ставок на нашем рынке) упали до сентябрьских значений, когда ожидания по ужесточению ключевой ставки ЦБ РФ усилились, а рубль к доллару перешел в новый диапазон торговли – 65-66.5. Таким образом, максимальное укрепление национальной валюты, на мой взгляд, возможно до 65-65.5 в лучшем случае. Для пробития этой отметки необходимы серьезные аргументы, которых я пока не вижу.

Спрос на суверенные облигации России – это больше отложенная реакция с декабря. Мы были одними из аутсайдеров по результатам в отличие от сверстников из сектора развивающихся стран.

Технические моменты: я писал выше о закрытии коротких позиций. Однако добавлю еще один аргумент в виде желания определенного класса российских игроков продать облигации намного выше, чем они торговались 1-3 месяца назад – слишком большое количество банкиров и компаний, которые пересиживают убытки с августа.

Вот такие мысли по рынку. Резюме: все должно успокоиться, а рубль не уйдет ниже 65. Прогноз может быть провальным, если мы увидим масштабное ралли на глобальных рынках. Начало года, я бы не был таким среднесрочным оптимистом. В мире ничего не поменялось с декабря.

Предыдущий взгляд был тут

#прогноз #валюта #офз

Пока трудно представить, что инвесторы готовы сместить кривую ниже 8% на 5-летнем участке (сейчас 8.13%). Для российских институциональных участников при текущем прогнозе ускорения инфляции в России, непонятных перспективах США и других ведущих стран, интерес к рублевому долгу не должен быть таким массовым как сейчас.

Соотношение 5-летних ОФЗ и дневной ставки межбанковского кредитования Ruonia находится на историческом минимуме последних семи лет, чтобы сломать эту парадигму, монетарная политика ЦБ РФ должна находиться в другой фазе (фазе снижения), а свободные средства банков не размещаться в таком количестве в ОБР (тут скорее поддержание нормативов по Базель 3) или на депозите регулятора.

Рублевые ставки на 5 лет по валютным свопам резко (и заблаговременно до ценового роста в ОФЗ – косвенный признак притока иностранцев и снижения стоимости валютного фондирования = переоценка рублевых ставок на нашем рынке) упали до сентябрьских значений, когда ожидания по ужесточению ключевой ставки ЦБ РФ усилились, а рубль к доллару перешел в новый диапазон торговли – 65-66.5. Таким образом, максимальное укрепление национальной валюты, на мой взгляд, возможно до 65-65.5 в лучшем случае. Для пробития этой отметки необходимы серьезные аргументы, которых я пока не вижу.

Спрос на суверенные облигации России – это больше отложенная реакция с декабря. Мы были одними из аутсайдеров по результатам в отличие от сверстников из сектора развивающихся стран.

Технические моменты: я писал выше о закрытии коротких позиций. Однако добавлю еще один аргумент в виде желания определенного класса российских игроков продать облигации намного выше, чем они торговались 1-3 месяца назад – слишком большое количество банкиров и компаний, которые пересиживают убытки с августа.

Вот такие мысли по рынку. Резюме: все должно успокоиться, а рубль не уйдет ниже 65. Прогноз может быть провальным, если мы увидим масштабное ралли на глобальных рынках. Начало года, я бы не был таким среднесрочным оптимистом. В мире ничего не поменялось с декабря.

Предыдущий взгляд был тут

#прогноз #валюта #офз

В условиях медленного роста потребительского спроса цены сдержанно отреагировали на повышение НДС с начала 2019 г., в связи с чем Центробанк готов улучшить свой прогноз инфляции, заявил директор департамента исследований и прогнозирования ЦБ Александр Морозов на Гайдаровском форуме.

https://m.vedomosti.ru/economics/news/2019/01/17/791677-nds

#инфляция #экономика #рф

https://m.vedomosti.ru/economics/news/2019/01/17/791677-nds

#инфляция #экономика #рф

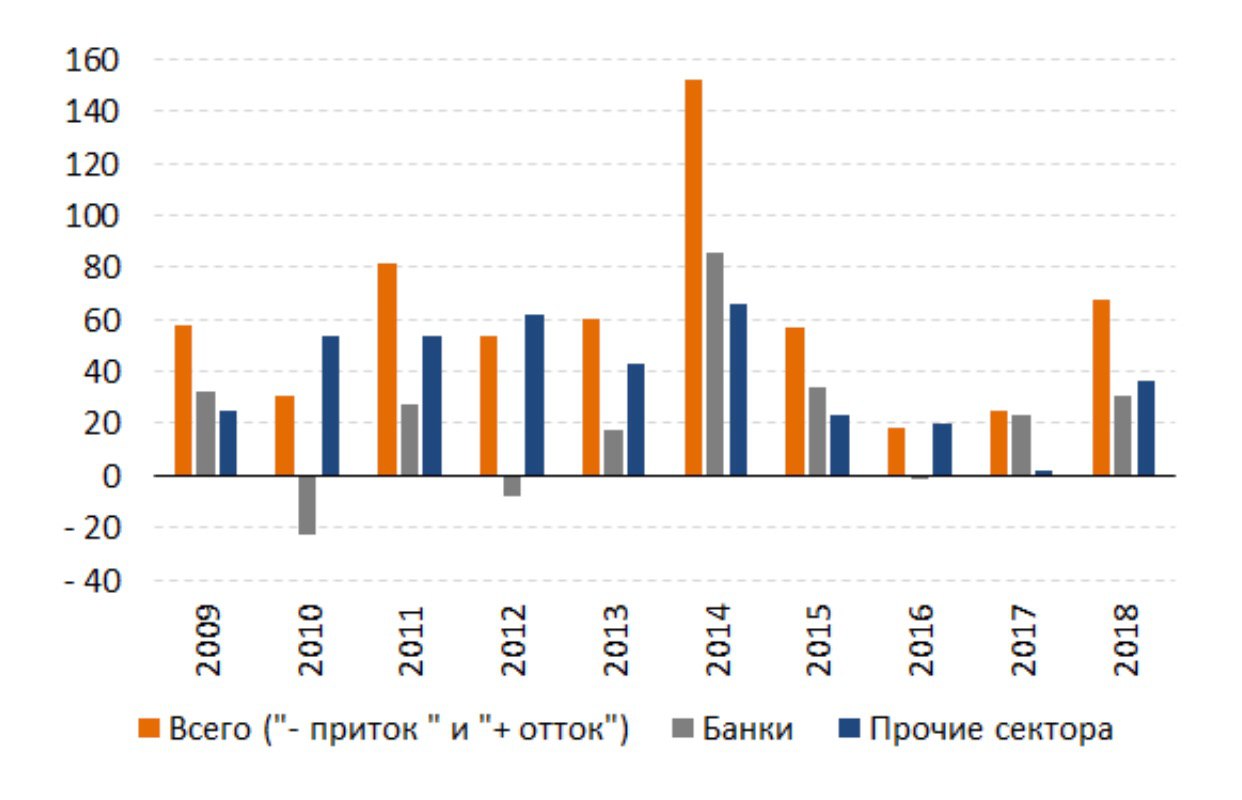

Банк России вчера опубликовал предварительные данные платежного баланса за 2018 год. График отражает движение финансового капитала в млрд долларах. За последние четыре года отток оказался одним из самых больших после стрессового 2014 года. При этом поквартальная структура движения свидетельствует, что деньги уходили преимущественного в 3-4 кварталах. Только одни банки погасили внешнюю задолженность на $24.3 млрд во втором полугодии при годовом оттоке $30.9 млрд. Любопытные данные получились в части движения капитала небанковских организаций за 4 квартал, которые оказались чистым кредиторами, увеличив внешние активы (вывели деньги) в размере $16.6 млрд (всего $30.3 млрд за 2018). Если помните, в этот период в банковской системе наблюдались аномальные задолженности перед Банком России и появлялся крупный покупатель на валютном рынке, скупавший валютную ликвидность. Проще говоря укрепление доллара относительно рубля и сдвиг в новый «торговый диапазон» происходил временами за счет нефундаментальных факторов.

#валюта #новости #цб #капитал

#валюта #новости #цб #капитал

{kind=link}

Банки, обеспечившие чуть больше половины оттока чистого капитала с 2014 года, в последние два года финансировали сокращение внешней задолженности за счет внутренних ресурсов. Проще говоря, в период 2015-2016 около 60% погашения происходило за счет продажи внешних активов, тогда как последние два года они скупали валюту на внутреннем рынке, проводили через операцию своп обмен платежей и самое главное снижали вложение в валютных облигациях, чтобы расплатиться. В 2018 году стресс с валютной ликвидностью в части исполнения внешних финансовых обязательств по еврооблигациям было очень мало, по моим ощущениям и главное наблюдениям. Банки обычно готовились заблаговременно. Так что не всегда «фактор внешних платежей» являлся верным аргументом давления на рубль от финансовых институтов.

#банки #fx #доллары #ликвидность

#банки #fx #доллары #ликвидность

{kind=link}

Движение FX ликвидности. В течение 2019 года государственным банкам из топ-5 и двум частным (Альфа и МКБ) необходимо погасить долларовые еврооблигации на сумму около $6 млрд. При этом Сбербанку ($1 млрд) в феврале и Газпромбанку ($1 млрд) в апреле нужно принять решение о прохождении опциона колл – погашать или не погашать. По моим оценкам, текущая стоимость фондирования намного ниже предполагаемой ставки после прохождения оферты. Учитывая отсутствие проблем с валютной ликвидностью и капиталом (с Газпромбанком немного сложнее), я ставлю на исполнение оферты. Между тем напоминаю, через год Сбербанк должен полностью исключить из расчета достаточности капитала и провести погашение субординированного долга на 500 млрд руб. в соответствии с требованием Базеля III. Первая амортизация долга по идее состоялось в конце года в размере 50% от всей сумма (500 млрд руб.). Кстати, недавно Сбербанк зарегистрировал эмиссию субордов на соответствующую сумму. Возвращаясь к вопросу общего оттока капитала частного сектора на будущий год, то наш регулятор в базовом сценарии его оценивает в размере $25 млрд. Чуть позже я представлю общий взгляд на отток капитала всего сектора.

#доллары #отток #прогноз @bondovik

#доллары #отток #прогноз @bondovik

Общий рыночный колор в настоящий момент - 1. Пока американский рынок закрыт по случаю праздничного дня, а Дональд Трамп посадил всех на бургерную диету по причине продолжающегося shutdown (правительство США не работает практически месяц) ситуация с российской валютой остаётся спокойной (66.38 к доллару), а нефтяные котировки постепенно дорожают после новостей о росте запасов сырья (нефть итд) в Китае и неплохих данных промышленного производства в Поднебесной. Тем не менее без западных денежных потоков большинство рынков решило взять time-out, плюс Китай представил данные ВВП за 4 квартал 2018 года, показав, в рамках ожидания, худший рост за последние 28 лет. Эксперты начали говорить о будущих проблемах и что властям придётся проводить серьезные стимулы, чтобы инвесторы поверили в способность страны преодолеть плавное сползание темпов роста. Помимо прочего, отсутствие новостей по торговой сделке США и Китая также оказывает определённое негативное давление на глобальные активы. Ходят слухи, что чиновники США настаивают на мониторинге торговой сделки с целью контроля Китая по выполнению обещанных обязательств перед Американцами. Поднебесная с таким подходом пока несогласна.

#новости #экономика #настроения

#новости #экономика #настроения

Общий рыночный колор в настоящий момент - 2. Отсутствие движущих новостей - тоже новости. Пока президент США старается выбить деньги на строительство стены вдоль границ с Мексикой, поскольку это одно из главных предвыборных обещаний, денежные потоки вернулись на развивающиеся рынки, в том числе в российскую избушку облигаций. На прошлой неделе активность иностранных инвесторов была неприлично высокой, что суверенные облигации неплохо подорожали в цене. Проще говоря все забыли о санкциях, рисках и других препятствующих факторах на протяжении четвёртого квартала прошлого года. Вследствие чего мне пришлось корректировать среднесрочный прогноз относительно российской площадки, хотя я ожидал восстановления всех развивающихся рынков (активный читатель это помнит), но чтобы внутренние облигации так пользовались спросом - удивило, хотя потом логика стала понятной. В то же время удалось спрогнозировать. Я думаю, что усиление спроса не должно быть. Пока останемся на текущих уровнях. Скоро заседание ЦБ РФ по ключевой ставке и ФРС.

#новости #экономика #настроения

#новости #экономика #настроения

Стабильность рубля и ОФЗ - это не главный сюрприз. Инвесторы повернулись лицом к российским банкам. Субординированный долг стал одним из лакомых вложений с декабря 2018 года. Еврооблигации ВТБ (вечный выпуск и суборд 2022 года) подорожали на 6-10% с учётом купона в долларах США. Напомню, что ничего не изменилось, но риски переоценились и снизились. Раньше бумаги продавали как на фоне санкционных угроз, так и вследствие шумихи, что ВТБ не хватает дополнительного буфера к минимальному уровню капитала, чтобы соответствовать новым требованиям ЦБ РФ по Базель III. Вообще для меня было удивление, что так дёшево стоил ВТБ 2022 в долларах - доходность достигала 8.2% в начале октября (сейчас 6.5%), а премия к американским гособлигациям до 5%. То есть оценивались риски даже списания, хотя странно, когда это вторая бумага по субординированному рангу - в случае крайне негативного сценария сначала под нож попал бы выпуск вечный на $2.25 млрд - факторы списания жёстче в отличие от ВТБ 2022. Кстати мой любимчик «вечный» ГПБ, о котором часто писал, принёс инвесторам за аналогичный период около 7% в долларах. При меньших рисках и активном увеличении капитала самим банков в течение прошлого года в отличие от конкурентов.

#суборд #банки #рф #аппетит

#суборд #банки #рф #аппетит

На мой взгляд, сейчас хорошее время частично зафиксировать накопленную прибыль, особенно в инструментах, которые принесли доход в долларах в диапазоне 6-10%. Такие результаты соответствуют доходностям по облигациям в американской валюте третьего эшелона. Если говорить о рублёвых государственных облигациях, то акцент инвесторов сместится на рынок корпоративного долга. Многие компании решили предложить свои облигации после снижения кривой ОФЗ сначала года, так что идеи в бумагах компаний и банков намного больше, чем в облигациях Минфина. О предстоящих размещениях я буду выкладывать параметры на втором канале торговые идеи. Ожидаются бумаги Магнита, ГПБ, МТС на 3-5 лет со ставками до 9.4% годовых.

#настроение #облигации #новости

#настроение #облигации #новости

Не по теме канала конечно, но эта фраза «не выбрал позицию», как и вся история... надеюсь мой читатель ты уже знаешь новость о списании долга по газу.

В ближайшие часы ЕЦБ объявит решение по уровню ключевой ставки и стоимости депозитов, находящихся в отрицательном значении. Считаю, что заседание окажется проходным без определённых действий, скорее всего оно будет наполнено очередной риторикой без конкретных намеков. Вообще, в последнее время, страны из еврозоны смотрятся относительно слабо, особенно Италия, Германия и Франция едва показавшие рост экономики в отчетном квартале. Такие события могут лишь оттянуть начало цикла нормализации ставок, хотя программа выкупа активов завершилась в прошлом году (количественное смягчение, направленное на стимулирование экономики), реинвестирование погашаемых сумм от облигаций сохраняется. При этом позиция денежных властей останется прежней - никто не будет менять прогноз в начале года относительно недавних опорных заседаний. Впрочем, ненужно быть гуру экономического анализа, чтобы сделать прогноз по Европе - достаточно взглянуть на последние аукционы крупных закредитованных стран. Испания на этой неделе размещала облигации на 10 лет объёмом 10 млрд евро. Спрос со стороны инвесторов составил практически 50 млрд евро, что стало очередным рекордном в секторе. Такой чрезмерный спрос говорит как о неизменной позиции ЕЦБ и готовности центрального аппарата поддерживать подобные страны: Испания, Италия итд. В общем Европа никак не угрожает нашему рублю и все внимание на США и заседание ЦБ РФ на ближайших неделях.

#ставки #валюта #цб

#ставки #валюта #цб

Тем временем рыночные риски относительно санкций на госбанки России уходят с простора котировок. Сегодня субординированные еврооблигации ВТБ 2022 закрыли уровень августа, от которого массово потеряли в стоимости по причине публикации законопроекта по санкциям против отечественных институтов. Естественно, ВТБ был одним из претендентов в умах инвесторов, поскольку банк активно участвовал в операциях на внешних рынках в разных сделках, об этом неоднократно говорили в США на слушаниях, посвящённым влиянию санкций на США и в первую очередь Россию. Аналогичный закрытый «гэп» можно увидеть в долларовых бумагах ВЭБ 2023, которые также торгуются практически на уровнях до начала августа. Если взглянуть на график ВТБ, потенциал ценового роста сохраняется, так как апрельские уровни ещё не достигнуты. Для этого необходимы очень хорошие новости по Русал, НО ненужно забывать о росте кривой UST с конца третьего квартала 2017 до текущих дней. По моим оценкам, уход облигаций ВТБ 2022 ниже 5.8% является аргументом выхода из бумаг без всяких разговоров. В настоящий момент я рекомендую удерживать длинные позиции.

#втб #бумаги #суборд #санкции

#втб #бумаги #суборд #санкции