Ростех продаёт долю в Концерне Калашников в 2018 году

#компании

Согласно комментариям главы Ростеха (сейчас владеет 51%), доля компании будет продана в следующем году в размере 26% минус одна акция (покупатель ТКХ). Это означает, что у госкомпании останется блокирующий пакет (25% плюс одна акция) - хорошая новость для держателей облигаций. Недавно Концерн Калашников (КК) привлекал средства на облигационном рынке через ООО «ТКХ» - эмитент является вторым ключевым акционером КК (сейчас 49%). Конечным бенефициаром ТКХ выступает генеральный директор КК, ранее трудившийся в Ростехе. В момент сбора заявок было объявлено, что вопрос передачи доли будет закрыт до конца года, однако этому не суждено состояться.

▪️Между тем, я рекомендую обратить внимание на облигации ТКХ, хотя они не выпускались от лица материнской компании, они все равно являются старшим долгом наравне с облигациями КК. Почему? Дело в том, что к эмиссионной документации прикладывается безотзывная оферта. Она содержит обязательство по выкупу бумаги материнской структурой. Простыми словами - гарантом выступает КК.

▪️Сейчас вы можете купить облигации ТКХ по 8,6% годовых с офертой (право требовать погашения) в октябре 2021 года. @bondovik

#компании

Согласно комментариям главы Ростеха (сейчас владеет 51%), доля компании будет продана в следующем году в размере 26% минус одна акция (покупатель ТКХ). Это означает, что у госкомпании останется блокирующий пакет (25% плюс одна акция) - хорошая новость для держателей облигаций. Недавно Концерн Калашников (КК) привлекал средства на облигационном рынке через ООО «ТКХ» - эмитент является вторым ключевым акционером КК (сейчас 49%). Конечным бенефициаром ТКХ выступает генеральный директор КК, ранее трудившийся в Ростехе. В момент сбора заявок было объявлено, что вопрос передачи доли будет закрыт до конца года, однако этому не суждено состояться.

▪️Между тем, я рекомендую обратить внимание на облигации ТКХ, хотя они не выпускались от лица материнской компании, они все равно являются старшим долгом наравне с облигациями КК. Почему? Дело в том, что к эмиссионной документации прикладывается безотзывная оферта. Она содержит обязательство по выкупу бумаги материнской структурой. Простыми словами - гарантом выступает КК.

▪️Сейчас вы можете купить облигации ТКХ по 8,6% годовых с офертой (право требовать погашения) в октябре 2021 года. @bondovik

Роснефть до 12:00 проводит сбор заявок на второй пул рублёвых облигаций. Новость ожидаема, так как ранее было известно о программе эмиссии. Совсем недавно они продали 600 млрд рублей с существенной премией к рынку. Скорее всего объём будет практически одинаков исходя из программы эмиссии. Самое главное, чтобы эти средства не были конвертированы на валютном рынке, иначе дополнительный фактор давления на рубль. До этого момента (последний месяц) подобных операций замечено не было. @bondovik

#компании

#компании

Долг АФК Система вырастет в два раза

АФК Система сообщает, что планирует исполнить решение суда в установленном законном порядке и одновременно будет обжаловать постановление апелляционного суда. Долговая нагрузка компании вырастет боле чем в два раза. Согласно последним данным, финансовый долг корпоративного центра равнялся 120 млрд рублей. Ликвидные активы в виде денежных средств составляли 20 млрд рублей. Где придётся искать средства - большой вопрос. С одной стороны, компания может занять средства в банках, однако весь свободный денежный поток уйдет на покрытие процентных платежей. Кроме того, просто так деньги не получить - придётся отправлять под залог свои активы, чтобы кредиторы спокойно спали. При этом ковенантные условия могут быть очень жесткими. Пока бессмысленно гадать что будет, ждём развития событий. @bondovik

#компании

АФК Система сообщает, что планирует исполнить решение суда в установленном законном порядке и одновременно будет обжаловать постановление апелляционного суда. Долговая нагрузка компании вырастет боле чем в два раза. Согласно последним данным, финансовый долг корпоративного центра равнялся 120 млрд рублей. Ликвидные активы в виде денежных средств составляли 20 млрд рублей. Где придётся искать средства - большой вопрос. С одной стороны, компания может занять средства в банках, однако весь свободный денежный поток уйдет на покрытие процентных платежей. Кроме того, просто так деньги не получить - придётся отправлять под залог свои активы, чтобы кредиторы спокойно спали. При этом ковенантные условия могут быть очень жесткими. Пока бессмысленно гадать что будет, ждём развития событий. @bondovik

#компании

В поисках доходности - УОМЗ

Давно не рассматривал новые идеи по облигациям, хотя активность на первичном рынке очень высокая. Вчера прошло размещение 3-летних облигаций серии БО-02 компании «Уральский оптико-механический завод» (УОМЗ). Ставка купона на весь период обращения зафиксирована на уровне 9,25% годовых, купоны выплачиваются каждые полгода. На вторичном рынке обращаются два выпуска, однако их доходность (8-8,2%) существенно ниже новой бумаги. Я не исключаю, что серию БО-02 продавали под конкретного покупателя (возможно организатора). Тем не менее, если бумага появятся на рынке, рекомендую к покупке. Компания выполняет стратегическую роль в оптической отрасли России, разрабатывая продукцию для медицины, боевой техники и много другое, при этом бизнес направлен и на международные рынки сбыта. Согласно отчетности по международным стандартам, за последние три года компания получала государственную поддержку через увеличение уставного капитала путем выпуска акций. Эмиссии проводились в пользу Росимущества, Ростеха и других государственных игроков. Необходимость в дополнительном привлечении связана с тем, что УОМЗ не всегда способен финансировать свою деятельность за счет собственного денежного потока. По кредитным метрикам не все так хорошо, однако это «болезнь» всех организаций подобного типа. Практически все риски сглаживаются сильным акционером и стратегическим приоритетом. Ростех владеет напрямую в размере 27,16% и через АО «Швабе» (65,33%), которое принадлежит 100% Ростеху. @bondovik

#облигации #компании

Давно не рассматривал новые идеи по облигациям, хотя активность на первичном рынке очень высокая. Вчера прошло размещение 3-летних облигаций серии БО-02 компании «Уральский оптико-механический завод» (УОМЗ). Ставка купона на весь период обращения зафиксирована на уровне 9,25% годовых, купоны выплачиваются каждые полгода. На вторичном рынке обращаются два выпуска, однако их доходность (8-8,2%) существенно ниже новой бумаги. Я не исключаю, что серию БО-02 продавали под конкретного покупателя (возможно организатора). Тем не менее, если бумага появятся на рынке, рекомендую к покупке. Компания выполняет стратегическую роль в оптической отрасли России, разрабатывая продукцию для медицины, боевой техники и много другое, при этом бизнес направлен и на международные рынки сбыта. Согласно отчетности по международным стандартам, за последние три года компания получала государственную поддержку через увеличение уставного капитала путем выпуска акций. Эмиссии проводились в пользу Росимущества, Ростеха и других государственных игроков. Необходимость в дополнительном привлечении связана с тем, что УОМЗ не всегда способен финансировать свою деятельность за счет собственного денежного потока. По кредитным метрикам не все так хорошо, однако это «болезнь» всех организаций подобного типа. Практически все риски сглаживаются сильным акционером и стратегическим приоритетом. Ростех владеет напрямую в размере 27,16% и через АО «Швабе» (65,33%), которое принадлежит 100% Ростеху. @bondovik

#облигации #компании

Дисциплина компаний в РФ хромает

Просроченная кредиторская задолженность российских предприятий и организаций в октябре 2017 года увеличилась на 8,7% по сравнению с сентябрем после снижения на 3,4% и на 3,7% в августе. К 1 ноября 2017 года объем просроченной кредиторской задолженности составил 2 трлн 878,2 млрд рублей. Все эти данные отражают слабость среднего бизнеса в России. Организациям просто не хватает денег, чтобы расплатиться с долгами либо по своей вине (

#компании

Просроченная кредиторская задолженность российских предприятий и организаций в октябре 2017 года увеличилась на 8,7% по сравнению с сентябрем после снижения на 3,4% и на 3,7% в августе. К 1 ноября 2017 года объем просроченной кредиторской задолженности составил 2 трлн 878,2 млрд рублей. Все эти данные отражают слабость среднего бизнеса в России. Организациям просто не хватает денег, чтобы расплатиться с долгами либо по своей вине (

плохо управляют текущими активами и обязательствами), когда оборотный капитал является отрицательным (у компании меньше денег для производственного процесса по отношению к ее короткому долгу), либо у должников выросла дебиторская задолженность (соответственно другая сторона классифицирует долг как кредиторка), а свободного кэша для обслуживания нет. Дисциплина платежеспособности всегда будет хромать в условиях экономической турбулентности. @bondovik #компании

Система видимо привлечёт меньше долга, чем сумма штрафа

Самое главное во всей этой истории, что Системе помогут привлечь финансирование для выплаты штрафа в 100 млрд рублей. По предварительным данным кредитором станет Сбербанк. Также пишут об участии РФПИ, но в каком ключе - непонятно. Соответсвенно угрозы по продаже активов практически снимаются. На счётах МТС и Детского мира накопилось много денежной ликвидности, которую они не помогли передать своему акционеру. Я думаю, что привлечение долга будет намного меньше суммы штрафа, поэтому долговая нагрузка компании хоть и ухудшится, но не так сильно как предполагалось ранее. @bondovik

#компании

Самое главное во всей этой истории, что Системе помогут привлечь финансирование для выплаты штрафа в 100 млрд рублей. По предварительным данным кредитором станет Сбербанк. Также пишут об участии РФПИ, но в каком ключе - непонятно. Соответсвенно угрозы по продаже активов практически снимаются. На счётах МТС и Детского мира накопилось много денежной ликвидности, которую они не помогли передать своему акционеру. Я думаю, что привлечение долга будет намного меньше суммы штрафа, поэтому долговая нагрузка компании хоть и ухудшится, но не так сильно как предполагалось ранее. @bondovik

#компании

Газпром бьет рекорды

Газпром по итогам 2017 поставил собственный рекорд (~194 млрд кубометров) по экспорту газа на 8% по отношению к 2016. Основным импортёром стала как всегда Германия - около 40% от всего объёма. Газпром остаётся одним из ключевых поставщиков в Европу с долей рынка 36% по итогам 2016 (данных за прошлый год пока нет). Напомню, что основную конкуренцию делают Алжир и Норвегия. Предстоящий 2018 скорее всего существенно не изменит позиции компании. Рост поставок СПГ из Северной Америки не угрожают доминированию Газпрома, так как Европа пока не самый интересный с точки зрения заработка регион.

Тем не менее высокие капитальные затраты в будущие периоды окажут негативное давление на свободный денежный поток компании и приведут к увеличению долговой нагрузки. Однако следует признать о низкой стоимости Газпрома на рынке акций, вследствие чего спекулятивный потенциал роста цен всегда сохраняется. @bondovik

#компании #газпром

Газпром по итогам 2017 поставил собственный рекорд (~194 млрд кубометров) по экспорту газа на 8% по отношению к 2016. Основным импортёром стала как всегда Германия - около 40% от всего объёма. Газпром остаётся одним из ключевых поставщиков в Европу с долей рынка 36% по итогам 2016 (данных за прошлый год пока нет). Напомню, что основную конкуренцию делают Алжир и Норвегия. Предстоящий 2018 скорее всего существенно не изменит позиции компании. Рост поставок СПГ из Северной Америки не угрожают доминированию Газпрома, так как Европа пока не самый интересный с точки зрения заработка регион.

Тем не менее высокие капитальные затраты в будущие периоды окажут негативное давление на свободный денежный поток компании и приведут к увеличению долговой нагрузки. Однако следует признать о низкой стоимости Газпрома на рынке акций, вследствие чего спекулятивный потенциал роста цен всегда сохраняется. @bondovik

#компании #газпром

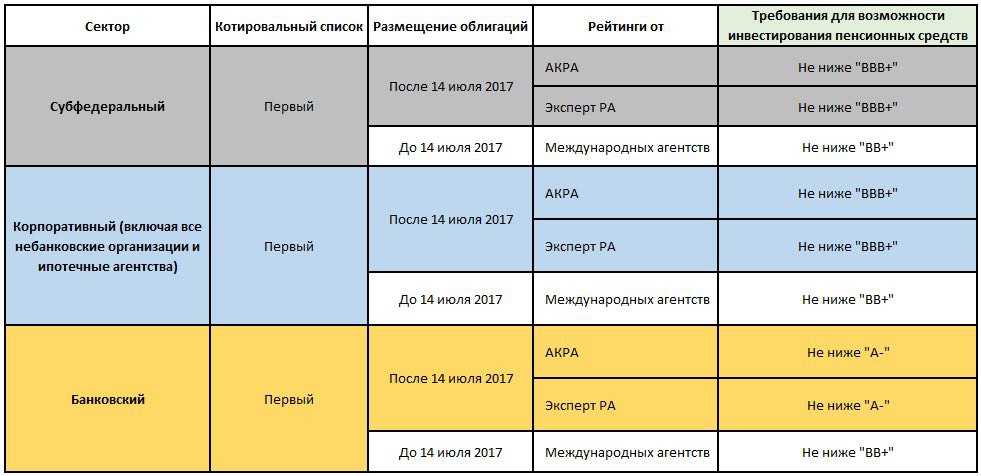

С начала года меняются несколько правил игры при покупке облигаций негосударственными пенсионными фондами. Если до конца прошлого года можно было покупать выпуски из первого копировального списка без российского рейтинга, то теперь такие бумаги должны быть проданы до 30 июня текущего года, если эмитент не получит оценку от Эксперт РА или АКРА. Многим не нравится АКРА по причине высокой стоимости обслуживания, поэтому высока вероятность, что эмитенты примут решение кооперации с Эксперт РА. Ниже таблица правил инвестирования НПФ в облигации. Думаю многим пригодится для выбора бумаг. @bondovik

#банки #компании

#банки #компании

{kind=link}

Правило игры номер 2. С начала года ужесточаются требования для включения в ломбардный список облигаций регионов и компаний. Кредитный рейтинг от Эксперт РА или АКРА не ниже «А» против «ВВВ» в прошлом году. Соотвественно качество облигаций должно быть выше, чтобы получить кредит от ЦБ и дать в залог выпуски в рамках норматива. К негативным последствиям это не приведёт, так как необходимую ликвидность банки давно привлекают на межбанковском рынке между контрагентами. Тем не менее, в качестве образовательной практики стоит помнить, чтобы не попасться на журналистскую удочку. @bondovik

#банки #компании #экономика

#банки #компании #экономика

Система может привлечь денежные средства под залог своих активов - Детский мир и Башкирская энергетическая сетевая компания. Именно такую официальную позицию заявляют представители группы. Помогать в этом будет РФПИ, который и заберёт в качестве гарантий данные активы, но как говорят «неофициально». То есть РФПИ не собирается входить в капитал двух дочерних структур. Будем следить за этой историей, однако в этом нет ничего удивительного, так как кредиторы теперь будут страховаться перед тем как профинансировать все возможные операции Системы после последних событий, поскольку никто не застрахован от новых противостояний. @bondovik

#компании #система

#компании #система

Рублевые облигации АФК Система продолжают восстанавливаться в цене. После нескольких декабрьских исков Роснефти некоторые выпуски падали до 70% в цене, однако сейчас торгуются вблизи номинала. На текущий момент в разных сериях компании можно зафиксировать доходность в среднем от 10 до 11% годовых. @bondovik

#система #компании

#система #компании

Один из активов АФК Система, который находился под арестом, предоставил операционные результаты. Выручка Детского Мира выросла практически на 22% в годовом выражении при рекордном открытии магазинов в размере 104 штук (всего 622). В прошлом году компания удачно разместила акции и хотела проведении повторную эмиссию, однако события с Роснефтью не позволили ей этого сделать. Детский Мир является одним из самых привлекательных и перспективных активов. Была вероятность, что именно данное направление останется в руках группы в случае необходимости частичной продажи других бизнесов для выплаты штрафов, поскольку слишком много вопросов к перспективам сектора телеком и медиа (МТС принадлежит Системе) на фоне закона яровой и обострения конкуренции в отрасли. Для инвесторов на рынке облигаций бумаги Детского Мира представляют хорошую возможность зафиксировать доход выше 8,3% годовых практически на 2,5 года. @bondovik

#компании #система #идеи

#компании #система #идеи

⚡️АФК Система срочно выпускает 10 млрд рублей облигациями. Заявки будут собираться 26 января. Самое интересное, что у инвесторов появится возможность погасить бумаги через один год при сроке обращения в 10 лет. Опцион можно трактовать как страховка за возможные риски в дальнейшем, хотя если на активы снова наложат арест, вовремя они не расплатятся.

Напомню, что компании необходимо выплатить штраф по иску Роснефти в размере 100 млрд рублей. Частично средства также будут привлекаться через кредиты. Ставка купона очень привлекательна - около 10% годовых. @bondovik

#компании #система

Напомню, что компании необходимо выплатить штраф по иску Роснефти в размере 100 млрд рублей. Частично средства также будут привлекаться через кредиты. Ставка купона очень привлекательна - около 10% годовых. @bondovik

#компании #система

Новости: коротко о главном

🎯Владимир Евтушенков отказался от дивидендов «Системы». Сумма равна примерно 4,2 млрд руб. Такое решение некоторые связывают с тактическим ходом по укреплению «боевого духа» в компании.

🎯Минфин опубликовал уровень внутреннего долга страны. За 2017 этот показатель увеличился на 1,15 трлн руб. или на 18,8%. Таким образом, на 1 января 2018 эта сумма составляла 7,25 трлн руб.

🎯Альфа-банк начал встречу с инвесторами, чтобы привлечь деньги через USD облигации. Сумма варьируется в пределах $500-800 млн. Средства пополнят капитал, что очень хорошо, однако необходимости так таковой нет, согласно последней отчётности.

🎯Чиновники США временно договорились по бюджету финансирования своего правительства.

🎯Рекомендую также посмотреть вчерашние публикации по двум банкам ВБРР и ТКБ.

#новости #компании #банки #облигации

🎯Владимир Евтушенков отказался от дивидендов «Системы». Сумма равна примерно 4,2 млрд руб. Такое решение некоторые связывают с тактическим ходом по укреплению «боевого духа» в компании.

Простым языком, если главный акционер не вытаскивает деньги из бизнеса в сложное время, значит он в неё верит. 🎯Минфин опубликовал уровень внутреннего долга страны. За 2017 этот показатель увеличился на 1,15 трлн руб. или на 18,8%. Таким образом, на 1 января 2018 эта сумма составляла 7,25 трлн руб.

Для спокойствия напомним, что резервы Минфина составляют 3,7 трлн руб. При это они могут увеличиться к концу года ещё на ~ 2 трлн руб. в случае благоприятных обстоятельств. Резервы ЦБ РФ равняются 24,7 трлн руб. Конечно, есть очень ликвидные резервы, а есть малоликвидные, но масштабно картины они не меняют. Все у нас неплохо! 🎯Альфа-банк начал встречу с инвесторами, чтобы привлечь деньги через USD облигации. Сумма варьируется в пределах $500-800 млн. Средства пополнят капитал, что очень хорошо, однако необходимости так таковой нет, согласно последней отчётности.

Нормативы перед ЦБ выполняются с избытком, проблем с ликвидностью нет. Возможно, это объясняется с предстоящим ростом бизнеса. Также финансовые эксперты связывают решение с вероятными санкциями (успеть найти капитал). 🎯Чиновники США временно договорились по бюджету финансирования своего правительства.

До этого на рынках была нервозность, однако она может возникнуть в феврале, когда снова необходимо принять бюджет. 🎯Рекомендую также посмотреть вчерашние публикации по двум банкам ВБРР и ТКБ.

Первый игрок занимает крепкие позиции и интересен для вложения денег на депозиты и в облигации, то второй вызывает сомнения и опасения. @bondovik #новости #компании #банки #облигации

Спрос на еврооблигации Полюс превысил $1 млрд. Хотя многим казалось такое событие невероятным, после того, как сорвалась сделка с Китаем, и многие начали говорить о репутационных рисках самой компании и России. Добытчик золота в основном принадлежит сыну Сулейману Керимова, который когда-то рулил футбольным клубом Анжи и недавно попал под арест французов. С финансовой точки зрения компания очень крепкая на фоне небольшой долговой нагрузки и низких затрат на производство. Кстати, ставка купона по выпуску составляет пока около 5% (могут пересмотреть), срок погашения через 6 лет. Ни в одном банке РФ вы не найдёте подобный депозит. @bondovik

#компании #идеи #полюс

#компании #идеи #полюс

Ну вот и началось, появились недовольные лица из-за слишком крепкого рубля. Олег Дерипаска, которому принадлежит основная доля в компании Русал (крупный алюминиевый игрок на международной арене), выразил недовольство относительно слабого доллара. Русал одна из тех контор, финансовые показали которой очень сильно коррелируют с динамикой доллара, так как издержки в рубля, а продажи в валюте. Девальвация нацвалюты сильно помогла металлургу улучшить доходы, снизить долги, уменьшить долговую нагрузку и снять кредитные ограничения при выдаче им ссуд. Так что они очень заинтересованы в дешевом рубле. Ждём других обиженных управленцев.

PS: уже отмечал, что сильный рубль плох для экспортеров @bondovik

#компании #русал #валюта

PS: уже отмечал, что сильный рубль плох для экспортеров @bondovik

#компании #русал #валюта

Среди опубликованного в пятницу списка санкций интерес представляет компания Силовые Машины (СМ) - изготавливает различную продукцию для энергетического комплекса. Принадлежит она Алексею Мордашеву, который в свою очередь владеет основным пакетом Северстали. Удар по компании был точечным по нескольким причинам: тесная связь с государством, высокая доля выручки от экспорта, валютные долги, поставки продукции в Крым. И самое главное, одним из кредиторов СМ является всем известный Петербургский Банк Россия (не путайте с ЦБ), находящийся под международными санкциями практически с первых дней. Кроме того, финансовое положение компании оставляет желать лучшего. За последние несколько лет СМ фиксируют убыток, своих денег недостаточно на покрытие капитальных затрат и других операционных расходов, долговая нагрузка, если рассчитывать самому, чрезвычайно высокая. По мировым масштабам игрок большой, покрывает около 70% рынка энергетического оборудования в России и СНГ, 4 место (если верить отчётности) в мире по установленному оборудованию. Что дальше? Основные доходы от экспорта компания получает от кооперации с другими странами, хотя 20% долларовой выручки приходится на Европу. Как известно, запад любит давить на своих партнеров, с остальными проблем скорее всего не последует. Также нужно понимать, что у нас в стране привелегии для обиженных западом, поэтому СМ помогут и поддержат. А вот что с расходами? Какая доля приходится на импортный товар, нужно узнавать. @bondovik

#санкции #см #компании

#санкции #см #компании

Хорошие возможности для инвестирования

Как уже известно, Силовые машины попали под санкции США, однако нервозности на рынке не последовало. Все обращающиеся выпуски (7 штук) торгуются без паники - около номинала. Заявки с хорошими объемами на покупку присутствуют, плюс вариантов инвестирования по сроку погашения много. Для тех кто любит риск и верит в поддержку государства (я в их числе) может вложиться под ставку 10-11% годовых. Также сейчас есть варианты вложения в новые бумаги Системы на один год (у вас есть право на погашение через 12 месяцев) под ставку купона 9,8% годовых (на рынке можно купить с 2 февраля). Кстати, как говорят организаторы, заявок на покупку облигаций Системы было около 30. Вследствие чего инвесторы верят в компанию, несмотря на недавние противостояния с Роснефтью. Я рекомендую присмотреться к обоим эмитентам в рамках одного года. Если вдруг кому-то страшно вкладываться в эти имена, есть ещё возможность: Промсвязьбанк со схожей доходностью. Напомню, он теперь под крылом Банка России, считайте государственный банк. Кроме того, появилась вероятность повышения его рейтинга от одного международного агентства - хорошая новость.

Инвестируйте свои деньги с умом, плохая информационная история - иногда возможность заработать. @bondovik

#компании #см #система #псб #идеи

Как уже известно, Силовые машины попали под санкции США, однако нервозности на рынке не последовало. Все обращающиеся выпуски (7 штук) торгуются без паники - около номинала. Заявки с хорошими объемами на покупку присутствуют, плюс вариантов инвестирования по сроку погашения много. Для тех кто любит риск и верит в поддержку государства (я в их числе) может вложиться под ставку 10-11% годовых. Также сейчас есть варианты вложения в новые бумаги Системы на один год (у вас есть право на погашение через 12 месяцев) под ставку купона 9,8% годовых (на рынке можно купить с 2 февраля). Кстати, как говорят организаторы, заявок на покупку облигаций Системы было около 30. Вследствие чего инвесторы верят в компанию, несмотря на недавние противостояния с Роснефтью. Я рекомендую присмотреться к обоим эмитентам в рамках одного года. Если вдруг кому-то страшно вкладываться в эти имена, есть ещё возможность: Промсвязьбанк со схожей доходностью. Напомню, он теперь под крылом Банка России, считайте государственный банк. Кроме того, появилась вероятность повышения его рейтинга от одного международного агентства - хорошая новость.

Инвестируйте свои деньги с умом, плохая информационная история - иногда возможность заработать. @bondovik

#компании #см #система #псб #идеи

МТС озвучили предварительные затраты на «закон Яровой», которые предполагают инвестиции в размере около 60 млрд руб. на протяжении пяти лет. Помимо этого компании следует потратить около 160 млрд руб. на капитальные затраты в течение первых двух лет. На данный момент это самые высокие издержки на выполнение закона, поскольку ранее Мегафон и VEON анонсировали суммы в размере 40 и 45 млрд руб. соответственно. МТС проводят существенные дивидендные выплаты вместе с выкупом акций на открытом рынке, поэтому сверх дополнительные расходы могут обеспечить отрицательный свободный денежный поток. Однако ликвидных средств у группы достаточно, так что рисков рефинансирования для компании нет – она останется игроком первого эшелона на рынке облигаций. Тем не менее настораживает существенный рост задолженности по лизингу, который не был включен в расчет долговой нагрузки – с учетом него не все так «красиво», как сказано в презентации. Читайте более подробно о результатах.

#отчетность #мтс #компании #облигации

#отчетность #мтс #компании #облигации