Продолжение поста выше. Тем не менее, я думаю облигации Окей все-таки покажут ценовой рост. Видно, что основная масса якорных инвесторов сократила позиции, давление на котировки должно уменьшиться + премия за риск стала симпатичной. Аналогичное можно было наблюдать в бумагах Азбука Вкуса, Новотранс и ЛСР (фото ниже), которые в последнее время также пользуются интересом несмотря на «болевые фундаментальные моменты» или большие позиции покупателей в момент размещения.

#стратегия #облигации

#стратегия #облигации

{kind=link}

Чтобы понять настроения глобальных инвесторов и их ставки на будущий рост мировых рынков за счёт всех возможных стимулов не забываем всегда смотреть на сектор облигаций, как один из опережающих индикаторов. На нем происходит много чудес, так спустя полгода докоснулись до неприкасаемого - вечный долларовый выпуск грузинского банка TBC. Даже этот братишка стал золотым руном для бондовиков. Делайте выводы.

#стратегия #облигации

#стратегия #облигации

{kind=link}

Завтра перед открытием долгового рынке в России мы подходим с настроением «сильного ухода от риска», однако динамика локальных облигаций развитых и развивающихся стран в широком смысле свидетельствует, что инвесторы голосуют за спокойствие внутренних облигаций, несмотря на девальвацию валют, особенно развивающихся стран, против доллара. Пока реализуется сценарий прошлого года, когда финансовые потоки ищут убежище через инвестирование в локальные бондовые истории (типа будут стимулы и так далее). Аналогичная ситуация наблюдается на денежном рынке - ставки по межвалютным свопам преимущественно снижаются, хотя про Россию так не сказать, был небольшой рост, но из-за закрытия основного рынка выводы сделать трудно. Тем не менее мы не знаем как будет дальше разворачиваться ситуация с вирусом, а это напрямую влияет на стоимость товарных ресурсов, которые и так сказываются негативно на российском торговом балансе год к году. Понятно, что наш бюджет свёрстан из комфортной цены + пока сильные фундаментальные макроплюшки, но всегда есть но. В настоящий момент для сектора складывается осторожный умеренно-негативный фон без паники, то есть без ощутимых продаж, особенно со стороны русских. Однако глобальный капитал не голосует продажами в бондах - этот фактор доминирующий для принятия решения на краткосрочном горизонте.

#стратегия #облигации

#стратегия #облигации

Облигации в долларах развивающихся стран приоритетнее Облигаций в локальных валютах, если судить по корреляции индексов, с помощью которых сделаны сопоставления. #облигации #стратегия

На самом деле такого расхождения давно не было, что облигации в разных валютах двигаются разнонаправлено. Вместе с тем это не говорит, что локальный долг сейчас дешевеет (в статье говорится о спросе на бакс) - все зависит от конкретной страны. По моим наблюдениям, суверенные облигации с высокой номинальной и реальной ставкой более менее стабильны (за исключением стресс историй), что и писал в предыдущем посте. Вот если и они пойдут в пух и прах, будет неприятно. Но ситуация становится более напряжённой, будем наблюдать. Сейчас точно не следует делать ставки на «угадай» и прошлые закономерности.

#облигации #стратегия

#облигации #стратегия

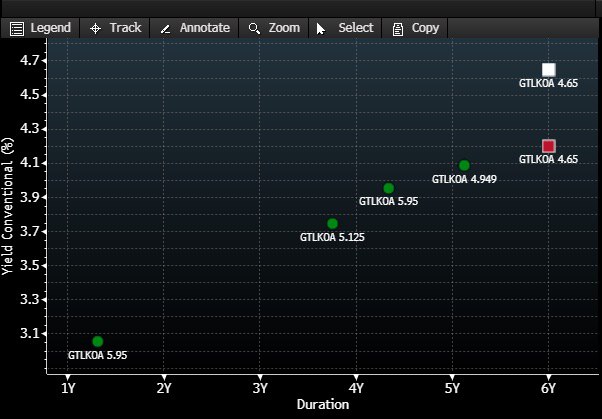

Хотя событие ввиде резкого снижения ставки ФРС является ключевой новостью дня и недели, все же жизнь на рынке еврооблигаций продолжается и иногда эмитенты волей-неволей преподносят сюрпризы. Вчера государственная лизинговая компания (ГТЛК) закрыла книгу заявок на 7-летние еврооблигации в долларах США с купоном 4.65%, что означает премию около 70-80 бп к кривой вторничного долга. С относительной точки зрения стоимость облигаций может составить около 103.5-104% от номинала. При этом рост возможен еще больше, если кривая восстановится до предшоковых значений. На форвардном рынке сделки проходят по 101-102%.

#гтлк #идеи #стратегия

#гтлк #идеи #стратегия

{kind=link}

Для тех, кто не следит, что происходит на долговом рынке России - часть 1. Несмотря на шокирующий обвал опережающих индикаторов в промышленном производстве Китая и падение американского рынка вслед за соответствующими событиями, российские государственные облигации практически полностью восстановили потери, понесенные ранее. Самые длинные ОФЗ дешевели в моменте до октябрьского уровня прошлого года, то есть до момента последующего снижения ставки с 6.5 до 6.0%. Естественно подобные движения связаны с ожиданием, что мировые регуляторы продолжат более агрессивный цикл денежного послабления, в итоге американские денежные власти подтвердили прогнозы покупателей, опустив ставку сразу на 50 базисных пункта. Что это означает для нас? С точки зрения действующей монетарной политики Банка России, которая не предполагала изменения ДКП в США до конца года, открывается техническое пространство для сокращения рублевой ставки вниз. Подробные вербальные интервенции различных чиновников наблюдаются в Мексике и Бразилии, несмотря на желание повременить со смягчением ДКП в дальнейшем, после крайнего смягчения. Однако непросто так написал «техническое» снижение, готов ли российский ЦБ пойти на такой шаг в нынешнее время, вопрос больше риторический, и все зависит от того, во что лично вы верите.

#стратегия #облигации

#стратегия #облигации

Для тех, кто не следит, что происходит на долговом рынке России - часть 2. Перед 2008 годом многие банки развивающихся стран снижали ключевую ставку, тем самым сокращали дифференциал относительно долларового фондирования, что привело к классической ловушке, когда начался коллапс, все стимулирования сошли на нет. Как бы в этот раз этого не произошло. Я бы страховался и не доверял людям, у которых нет текущих позиций, вольно высказывающих, что все будет охрененно. Если обратить внимание на сегодняшний корпоративный сектор, то видно, как инвесторы стараются сократить позиции в бумагах второго и особенно третьего эшелона, однако покупатели стоят ниже, либо вообще отсутствуют. Вполне вероятно, что наличие свободной ликвидности будет актуальной темой, а торговля в «мусоре» станет менее актуальной, по крайней мере это видится из текущей рыночной парадигмы. На мой взгляд, целесообразно также обратить внимание на инфляционные линкеры, например, 52002, которые выглядели очень хорошо в период краткосрочного шока, я честно говоря такого не видел давно. С учетом реальной доходности, они могут составить конкуренцию многим ОФЗ с фиксированной ставкой купона.

#облигации #стратегия

#облигации #стратегия

Взгляд на рынок ОФЗ. Недавно посмотрел видео конференцию про рынок облигаций, в рамках которой сделаны некоторые прогнозы (ожидания) относительно наклона кривой ОФЗ. Тема действительно интересная для активных инвесторов, поскольку это определяет на каком участке кривой может быть оставшийся интерес заработка в цикле снижения ставки.

Есть две классические гипотезы, усвоенные мною на практике, когда наклон кривой формируется: 1. в процессе снижения ставки или 2. когда мы достигли минимальной точки, затем среднесрочный и длинный отрезок просто поднимается (снижение цен) под влиянием разных однородных и не однородных факторов. В настоящий момент я склоняюсь ко второму сценарию, однако мы ещё не достигли той минимальной точки, а желание заработать будет преобладать со стороны больших игроков.

Вместе с тем за последнюю неделю в секторе преобладали крупные продавцы, которые выходили из длинных облигаций Минфина с погашением преимущественно от 10-12 лет, дальний участок ушёл выше значений 15 мая. Можно ли считать, что дно в доходности было достигнуто? Дискуссионный вопрос, пусть для каждого правда будет своя, а определит только время. На мой взгляд нет, я считаю коррекция сама по себе была необходима, особенно определённой группе крупных инвесторов.

Это прекрасно видно, что крупные сделки проходили практически в режиме переговорных сделок (+евроклир) и какие там были существенные объемы. Когда масштаб снижения ставок намного ниже относительно рисков, конечно необходимо сокращать. Кому бы они продали весь тот навес в финальной стадии смягчения ДКП? Потому уже сейчас техническая разгрузка справедлива, но она ещё не о чем не говорит. А если на другой стороне покупатель, естественно он купит этот навес только с дисконтом, но и его покупка говорит, что игра в ОФЗ ещё не закончена.

Однако подчеркну, на таком рынке необходимо уже держать баланс кротких, среднесрочных и длинных облигаций, чтобы иметь пространство для реагирования.

#офз #стратегия

Есть две классические гипотезы, усвоенные мною на практике, когда наклон кривой формируется: 1. в процессе снижения ставки или 2. когда мы достигли минимальной точки, затем среднесрочный и длинный отрезок просто поднимается (снижение цен) под влиянием разных однородных и не однородных факторов. В настоящий момент я склоняюсь ко второму сценарию, однако мы ещё не достигли той минимальной точки, а желание заработать будет преобладать со стороны больших игроков.

Вместе с тем за последнюю неделю в секторе преобладали крупные продавцы, которые выходили из длинных облигаций Минфина с погашением преимущественно от 10-12 лет, дальний участок ушёл выше значений 15 мая. Можно ли считать, что дно в доходности было достигнуто? Дискуссионный вопрос, пусть для каждого правда будет своя, а определит только время. На мой взгляд нет, я считаю коррекция сама по себе была необходима, особенно определённой группе крупных инвесторов.

Это прекрасно видно, что крупные сделки проходили практически в режиме переговорных сделок (+евроклир) и какие там были существенные объемы. Когда масштаб снижения ставок намного ниже относительно рисков, конечно необходимо сокращать. Кому бы они продали весь тот навес в финальной стадии смягчения ДКП? Потому уже сейчас техническая разгрузка справедлива, но она ещё не о чем не говорит. А если на другой стороне покупатель, естественно он купит этот навес только с дисконтом, но и его покупка говорит, что игра в ОФЗ ещё не закончена.

Однако подчеркну, на таком рынке необходимо уже держать баланс кротких, среднесрочных и длинных облигаций, чтобы иметь пространство для реагирования.

#офз #стратегия

Плохо - не значит плохо, хорошо - не значит хорошо. Именно такие слова хочется сказать про рынок российских суверенных облигаций, который сегодня неплохо отскочил на фоне общего ухода инвесторов из рискованных активов. Примерно три недели назад заметил такую особенность, в целом она была и в апреле, что, чем хуже финансовая и экономическая среда в мире (фондовых рынках), тем лучше для российских облигаций.

Умеренная девальвация рубля - это положительный фактор для рынка. Я думаю, сейчас эксперты про «керри-трейдеров» все ещё находятся в коме (типа если рубль падает, то и ОФЗ и наоборот), потому что все возможные исторические парадигмы разрушены, и на рынке сейчас сильнее тот, кто быстро адаптируется в новых условиях, а не пытается доказать свою правоту, «как такое может быть». Этому рыночному абсурду есть обывательское объяснение, ведь чем лучше и быстрее становится в мире, тем меньше шансов на реализацию тех или иных прогнозов, которые поставлены на кон. Например, более масштабное смягчение ДКП ЦБ РФ.

А может локальные долги стали гаванью? Нормально ли, что рынок алогичен так сильно? Мне кажется да. Представьте вы катаетесь на сёрфинге, волна не каждый день идеальна и привычна, вы просто подстраиваетесь под неё, чтобы показать отличный дрейф. Также и здесь. Но рано или поздно все нормализуется.

Если смотреть технически, такого навеса продавцов больше нет (ранее на эту тему), плюс мы практически подошли на длинном конце кривой к уровням, когда стартовали вверх после появившихся надежд на снижение ставки на целых 100 базисных пунктов. Экономисты разделились сейчас - 100, 50 или 75 вниз.

Я не знаю, сколько будет, как я говорил, для меня это не имеет никакого значения, важные другие вещи - на эту тему можете почитать старые посты: здесь и здесь.

#стратегия #офз

Умеренная девальвация рубля - это положительный фактор для рынка. Я думаю, сейчас эксперты про «керри-трейдеров» все ещё находятся в коме (типа если рубль падает, то и ОФЗ и наоборот), потому что все возможные исторические парадигмы разрушены, и на рынке сейчас сильнее тот, кто быстро адаптируется в новых условиях, а не пытается доказать свою правоту, «как такое может быть». Этому рыночному абсурду есть обывательское объяснение, ведь чем лучше и быстрее становится в мире, тем меньше шансов на реализацию тех или иных прогнозов, которые поставлены на кон. Например, более масштабное смягчение ДКП ЦБ РФ.

А может локальные долги стали гаванью? Нормально ли, что рынок алогичен так сильно? Мне кажется да. Представьте вы катаетесь на сёрфинге, волна не каждый день идеальна и привычна, вы просто подстраиваетесь под неё, чтобы показать отличный дрейф. Также и здесь. Но рано или поздно все нормализуется.

Если смотреть технически, такого навеса продавцов больше нет (ранее на эту тему), плюс мы практически подошли на длинном конце кривой к уровням, когда стартовали вверх после появившихся надежд на снижение ставки на целых 100 базисных пунктов. Экономисты разделились сейчас - 100, 50 или 75 вниз.

Я не знаю, сколько будет, как я говорил, для меня это не имеет никакого значения, важные другие вещи - на эту тему можете почитать старые посты: здесь и здесь.

#стратегия #офз