Вчера началась полноценная рабочая неделя на российском долговом рынке и не без сюрпризов. Вы наверно обратили внимание на прекрасный старт рублевых облигаций, особенно суверенных, которые на длинном участке показали ценовой рост 2-3% с прошлой недели. Специалисты разного рода связывают такой взрывной спрос с опубликованной низкой инфляцией 3% и соответсвенно ожиданиями смягчения ДКП ЦБ РФ. Я склонен полагать иначе. Главным драйвером стало невозможность игнорировать сумасшедший позитив на глобальных рынках благодаря ФРС в первую очередь и спокойствию Трампа в его «твитер аккаунте».

Еще с конца октября по декабрь 2019 года ОФЗ стояли практически на месте. Однако все прекрасно понимали и многократно говорили об инфляции, что она будет замедляться в первом квартале и все в этом роде, но никто не осмеливался выдернуть рынок наверх. Предлагаю также вспомнить страшилки СМИ, как иностранцы больше не покупают охотно наши ОФЗ в конце года. В качестве стратегии выбора я предлагал смотреть на корпоративный сектор, действительно оказавшийся лучшим во второй декаде 4 квартала (позже покажу для подтверждения свой индекс), но госооблигации стояли на месте.

На мой взгляд, в декабре нерезы видели больше возможностей в мире, но после того как и там подняли активы до новых высот, даже те, что казались умирающими, направили свои потоки опять в развивающиеся площадки долга. В итоге на тонком рынке в начале января даже небольшая ликвидность от иностранцев сделала своё дело. Вообще на памяти помню, что январь обычно хороший или плохой, редко в последние годы удавался боковик. Мой посыл поста заключается в том, что нужно оценивать происходящее честно и трезво, чтобы принимать в дальнейшем оптимальные решения. Краткосрочный праздник может завершиться в любой момент и дело тут будет не в российской инфляции по крайней мере на ближайшие 3-4 месяца. Я бы не вдавался в эйфорию сейчас с полной головой. Но пока мы все радуемся, глупо плевать против ветра.

#стратегия #облигации

Еще с конца октября по декабрь 2019 года ОФЗ стояли практически на месте. Однако все прекрасно понимали и многократно говорили об инфляции, что она будет замедляться в первом квартале и все в этом роде, но никто не осмеливался выдернуть рынок наверх. Предлагаю также вспомнить страшилки СМИ, как иностранцы больше не покупают охотно наши ОФЗ в конце года. В качестве стратегии выбора я предлагал смотреть на корпоративный сектор, действительно оказавшийся лучшим во второй декаде 4 квартала (позже покажу для подтверждения свой индекс), но госооблигации стояли на месте.

На мой взгляд, в декабре нерезы видели больше возможностей в мире, но после того как и там подняли активы до новых высот, даже те, что казались умирающими, направили свои потоки опять в развивающиеся площадки долга. В итоге на тонком рынке в начале января даже небольшая ликвидность от иностранцев сделала своё дело. Вообще на памяти помню, что январь обычно хороший или плохой, редко в последние годы удавался боковик. Мой посыл поста заключается в том, что нужно оценивать происходящее честно и трезво, чтобы принимать в дальнейшем оптимальные решения. Краткосрочный праздник может завершиться в любой момент и дело тут будет не в российской инфляции по крайней мере на ближайшие 3-4 месяца. Я бы не вдавался в эйфорию сейчас с полной головой. Но пока мы все радуемся, глупо плевать против ветра.

#стратегия #облигации

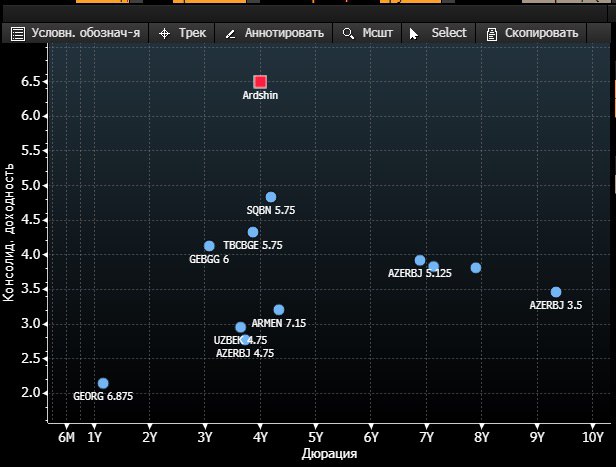

#идеи #доллары #облигации #ардш

Идеи разместить валютный капитал. Страны СНГ продолжают радовать свежими банковскими облигациями. Ардшинбанк из Армении сегодня собирает книгу заявок на размещение 5-летних старших еврооблигаций с предварительным ориентиром доходности 6.50-6.75% годовых. Уже по традиции изначальные индикативы предлагают существенную премию к кривой вторичного долга аналогов из дружественных стран. Недавно я обращал внимание на бумаги Узпромстройбанка в конце прошлого года, которые, кстати, выросли в цене практически на 5% и торгуются в доходности примерно 4.8% годовых. Коллеги из Армении предлагают теоретическую премию около 200 бп к друзьям из Узбекистана, что выглядит много даже из оценки относительно суверенной кривой Армения, Азербайджан и Узбекистан. По моим ожиданиям, бонды Ардшинбанка не должны быть выше 80-100 бп Узпромстройбанка. Первая цель: 5.6-5.8% (вторая ниже после переоценки SQBN – см график). Вместе с тем я полагаю, что премия узбекского банка над грузинским (см график TBCBGE) остается все еще большой (~30 бп).

Идеи разместить валютный капитал. Страны СНГ продолжают радовать свежими банковскими облигациями. Ардшинбанк из Армении сегодня собирает книгу заявок на размещение 5-летних старших еврооблигаций с предварительным ориентиром доходности 6.50-6.75% годовых. Уже по традиции изначальные индикативы предлагают существенную премию к кривой вторичного долга аналогов из дружественных стран. Недавно я обращал внимание на бумаги Узпромстройбанка в конце прошлого года, которые, кстати, выросли в цене практически на 5% и торгуются в доходности примерно 4.8% годовых. Коллеги из Армении предлагают теоретическую премию около 200 бп к друзьям из Узбекистана, что выглядит много даже из оценки относительно суверенной кривой Армения, Азербайджан и Узбекистан. По моим ожиданиям, бонды Ардшинбанка не должны быть выше 80-100 бп Узпромстройбанка. Первая цель: 5.6-5.8% (вторая ниже после переоценки SQBN – см график). Вместе с тем я полагаю, что премия узбекского банка над грузинским (см график TBCBGE) остается все еще большой (~30 бп).

{kind=link}

#идеи #доллары #антидепозит

Ардшинбанк (В+) завершил сбор заявок на размещение долларах еврооблигаций и объявил аллокацию (кто сколько получил). Купон установлен по нижней границе - 6.5%. Срок погашения через 5 лет. Премия над Узпромстройбанк (ВВ-) составляет 200 бп (2%). На вторичном рынке уже есть интерес 101-101.5%. Относительно отраслевой кривой ВВ премия составляет около 150-250 базисных пунктов. Ожидаю сужения кредитной премии. Кредитный риск на эмитента оцениваю ниже среднего. Сильные позиции в стране нивелируются высоким риском концентрации на некоторых заемщиках, однако регуляторного нарушения перед ЦБ нет. Качество портфеля ссуд ухудшалось с 4.7 до 5.6%, но далеко от негативного уровня. Привлечение долларовой ликвидности - позитивно в виду значительной валютной структуры активов. Турецкие банки со схожим размером торгуются ниже 5.5%. Купить бумагу можно через брокера. Минимальный лот $200 тысяч. @bondovik

Ардшинбанк (В+) завершил сбор заявок на размещение долларах еврооблигаций и объявил аллокацию (кто сколько получил). Купон установлен по нижней границе - 6.5%. Срок погашения через 5 лет. Премия над Узпромстройбанк (ВВ-) составляет 200 бп (2%). На вторичном рынке уже есть интерес 101-101.5%. Относительно отраслевой кривой ВВ премия составляет около 150-250 базисных пунктов. Ожидаю сужения кредитной премии. Кредитный риск на эмитента оцениваю ниже среднего. Сильные позиции в стране нивелируются высоким риском концентрации на некоторых заемщиках, однако регуляторного нарушения перед ЦБ нет. Качество портфеля ссуд ухудшалось с 4.7 до 5.6%, но далеко от негативного уровня. Привлечение долларовой ликвидности - позитивно в виду значительной валютной структуры активов. Турецкие банки со схожим размером торгуются ниже 5.5%. Купить бумагу можно через брокера. Минимальный лот $200 тысяч. @bondovik

#офз #рынки #стратегия #прогноз

С прошлого поста о ситуации на российском долговом рынке конъюнктура сильно изменилась. Эйфория действительно завершилась в тот момент и можно было наблюдать, после новогоднего хайпа, некоторую коррекцию вниз в облигациях второго и третего эшелона. При этом фундаментальных (макро) причин для продажи практически не было, а снижение цен связано с выходом небольших розничных инвесторов и одновременным отсутствием потока покупателей.

Первый качественный эшелон смотрится более ровно. Тоже самое происходит (точнее там ничего не происходит) в секторе федеральных облигаций. Даже на сегодняшнем аукционе, несмотря на поднятый шум аналитиками (где-то справедливо, где-то одели маску ванги), что может резко измениться бюджетная политика (инфляционные риски), ОФЗ пользуются спросом второй аукцион подряд. При этом один выпуск был куплен большим игроком сразу, о происхождении которого догадывайтесь сами.

На мой субъективный взгляд тон все таки задают/задавали иностранцы (пусть даже обороты упали) или большие ребята внутри страны, тогда как большинство отечественных инвесторов отсиживается в госбондах, как это было в четвёртом квартале в надежде на приход западных бойцов. Впереди заседание Банка России и некоторые риски падения внешних рынков после затяжного ралли. В этой ситуации рекомендую по возможности смотреть на качественные облигации. Также если наш ЦБ удивит негативно - третий и второй эшелон может от эмоций получить сильнее по попе, чем первый.

В обратной ситуации - все подорожаем или не упадём. В базовом сценарии негативного варианта не рассматриваю, но аллокацию в сторону нормальных бондов я бы пока сделал. Чёрные лебеди всегда на подлете. О перспективе рынка и как это повлияет на рубль, поговорим позже. @bondovik

С прошлого поста о ситуации на российском долговом рынке конъюнктура сильно изменилась. Эйфория действительно завершилась в тот момент и можно было наблюдать, после новогоднего хайпа, некоторую коррекцию вниз в облигациях второго и третего эшелона. При этом фундаментальных (макро) причин для продажи практически не было, а снижение цен связано с выходом небольших розничных инвесторов и одновременным отсутствием потока покупателей.

Первый качественный эшелон смотрится более ровно. Тоже самое происходит (точнее там ничего не происходит) в секторе федеральных облигаций. Даже на сегодняшнем аукционе, несмотря на поднятый шум аналитиками (где-то справедливо, где-то одели маску ванги), что может резко измениться бюджетная политика (инфляционные риски), ОФЗ пользуются спросом второй аукцион подряд. При этом один выпуск был куплен большим игроком сразу, о происхождении которого догадывайтесь сами.

На мой субъективный взгляд тон все таки задают/задавали иностранцы (пусть даже обороты упали) или большие ребята внутри страны, тогда как большинство отечественных инвесторов отсиживается в госбондах, как это было в четвёртом квартале в надежде на приход западных бойцов. Впереди заседание Банка России и некоторые риски падения внешних рынков после затяжного ралли. В этой ситуации рекомендую по возможности смотреть на качественные облигации. Также если наш ЦБ удивит негативно - третий и второй эшелон может от эмоций получить сильнее по попе, чем первый.

В обратной ситуации - все подорожаем или не упадём. В базовом сценарии негативного варианта не рассматриваю, но аллокацию в сторону нормальных бондов я бы пока сделал. Чёрные лебеди всегда на подлете. О перспективе рынка и как это повлияет на рубль, поговорим позже. @bondovik

Такова новая реальность, что МКБ публично привлекает по 4.7% в долларах на 5 лет. Дефицит облигаций на российском рынке после эпохи санкций на РФ эмитентов дали свои плоды. Не все торгуют в мире, многие до сих пор живут в лимитах российского странового риска. Таков результат. @bondovik

Если бы вы вложились в USD облигации МКБ в конце марта 2019 года (был выпуск), то заработали бы более 20% годовых. То есть больше чем самый доходных мусорный фонд в США «павших ангелов». Риски на банк сократились на 300 пунктов (см справа). Примечательно, что по МСФО банк не показывал радужных результатов, напротив. Почему спрос? Отчасти ответ выше. Вот вам и гуру «фундаментал», на таких рынках он не всегда работает. @bondovik

#облигации #стратегия #aksteel

В начале декабря прошлого года я прокомментировал слияние двух компаний: AK Steel и Cleveland-Cliffs. Сделка предполагала выкуп или обмен долларовых облигаций сталелитейного игрока на бумаги Cleveland-Cliffs. Поскольку я предлагал покупку AK Steel подорожавшие с декабря еще не 4-5% в среднем, не мог пропустить новость ввиду вопросов в личку.

Если вы держатель долговых инструментов AK Steel, рекомендую провести обмен, за который вы также получите дополнительную премию. Крайний срок подачи заявки 5:00 am по Нью-Йорку, 28 января 2020. Предложение по сделке должно было появиться на вашей почте, также можно ознакомиться с условиями на сайте. Вместе с тем я считаю, что существенный спекулятивный потенциал роста котировок отсутствует, хотя относительно «качественных» промышленников премия в доходности все-таки присутствует, что транслируется в ценовую неэффективность около 3-5%. Следует ли ожидать исчезновения диспропорции в ближайшее время, ответить трудно.

На мой взгляд, для всего сектора может произойди коррекция (варианты событий обсудим в ближайшее время), особенно в момент более сильного снижения широкого рынка рисковых активов. Также не забывайте, что ценовой рост мусорных облигаций прошлого года не связан с фундаментальными причинами, это лишь эффект повышенной ликвидности от ФРС. Компаниям из промышленного сектора, испытывающим проблемы, еще предстоит доказать улучшения. Если рассуждать с точки зрения «не словить удачу», мне нравятся новые облигации для удержания.

В начале декабря прошлого года я прокомментировал слияние двух компаний: AK Steel и Cleveland-Cliffs. Сделка предполагала выкуп или обмен долларовых облигаций сталелитейного игрока на бумаги Cleveland-Cliffs. Поскольку я предлагал покупку AK Steel подорожавшие с декабря еще не 4-5% в среднем, не мог пропустить новость ввиду вопросов в личку.

Если вы держатель долговых инструментов AK Steel, рекомендую провести обмен, за который вы также получите дополнительную премию. Крайний срок подачи заявки 5:00 am по Нью-Йорку, 28 января 2020. Предложение по сделке должно было появиться на вашей почте, также можно ознакомиться с условиями на сайте. Вместе с тем я считаю, что существенный спекулятивный потенциал роста котировок отсутствует, хотя относительно «качественных» промышленников премия в доходности все-таки присутствует, что транслируется в ценовую неэффективность около 3-5%. Следует ли ожидать исчезновения диспропорции в ближайшее время, ответить трудно.

На мой взгляд, для всего сектора может произойди коррекция (варианты событий обсудим в ближайшее время), особенно в момент более сильного снижения широкого рынка рисковых активов. Также не забывайте, что ценовой рост мусорных облигаций прошлого года не связан с фундаментальными причинами, это лишь эффект повышенной ликвидности от ФРС. Компаниям из промышленного сектора, испытывающим проблемы, еще предстоит доказать улучшения. Если рассуждать с точки зрения «не словить удачу», мне нравятся новые облигации для удержания.

#облигации #стратегия #совкомбанк

Долларовое предложение от Совка. На долговом рынке в ближайшее время начнётся сбор заявок на размещение субординированного вечного долга Совкомбанка с правом выкупа (call) через 5.25 лет. Облигации будут учитываться в составе основного капитала по российским стандартам, норматив которого на начало декабря 2019 год находился чуть выше 10.80%, что выше минимальных требований Банка России (6+2.5=8.5%). Напомню, банк не является системным, потому для него надбавка 2.5% вместо 3.5%.

Вечный долг характеризуется повышенным риском в виду его возможного списания в случае достижения норматива базового капитала 5.125%. Сейчас норматив банка 10.18%. Коэффициенты всегда можно посмотреть в отчетности или на сайте Банка России. Ставка купона по новому выпуску пока неизвестна, однако в настоящий момент разница между доходностями вечных облигаций и просто субординированных в среднем составляет 100-200 бп в зависимости от банка, страны, риска и так далее. К сожалению, стандартизированный подход в оценке отсутствует. Все индивидуально.

Например, теоретическая (пришлось корректировать на срок в отсутсвие нужных бумаг) премия в бумагах ВТБ и Альфа банк составляет около 140 и 170 бп соотвественно. Совкомбанк все-таки проигрывает конкурентам, я бы отнёс его в диапазон 180-200 бп (ближе к нижней границе). Значит, для спекулятивного заработка бумаги должны быть проданы 8.2%+ (менее рискованный обычный суборд торгуется по 6.4%). Не забываем о дефиците идей, так что сейчас любой эмитент переоценивается до небывалых и неразумных значений. Решать вам.

Долларовое предложение от Совка. На долговом рынке в ближайшее время начнётся сбор заявок на размещение субординированного вечного долга Совкомбанка с правом выкупа (call) через 5.25 лет. Облигации будут учитываться в составе основного капитала по российским стандартам, норматив которого на начало декабря 2019 год находился чуть выше 10.80%, что выше минимальных требований Банка России (6+2.5=8.5%). Напомню, банк не является системным, потому для него надбавка 2.5% вместо 3.5%.

Вечный долг характеризуется повышенным риском в виду его возможного списания в случае достижения норматива базового капитала 5.125%. Сейчас норматив банка 10.18%. Коэффициенты всегда можно посмотреть в отчетности или на сайте Банка России. Ставка купона по новому выпуску пока неизвестна, однако в настоящий момент разница между доходностями вечных облигаций и просто субординированных в среднем составляет 100-200 бп в зависимости от банка, страны, риска и так далее. К сожалению, стандартизированный подход в оценке отсутствует. Все индивидуально.

Например, теоретическая (пришлось корректировать на срок в отсутсвие нужных бумаг) премия в бумагах ВТБ и Альфа банк составляет около 140 и 170 бп соотвественно. Совкомбанк все-таки проигрывает конкурентам, я бы отнёс его в диапазон 180-200 бп (ближе к нижней границе). Значит, для спекулятивного заработка бумаги должны быть проданы 8.2%+ (менее рискованный обычный суборд торгуется по 6.4%). Не забываем о дефиците идей, так что сейчас любой эмитент переоценивается до небывалых и неразумных значений. Решать вам.

И все таки это дерьмовый январь... Почему-то он редко бывает нейтральным. Проблемы в Китае и несчастье людей, непонятная смена власти (по крайней мере на уровне имен) в России с новыми надеждами на светлое будущее, убийство иранского генерала на его земле военными другой страны и сбитый (или нет) самолёт, а теперь ещё уходит эпоха американского NBA Коби и его родная дочь после катастрофы вертолёта. Ну давай Банк России, добей теперь ты на ближайшем заседании. Спасибо Коби! Ушла эпоха..

{kind=link}

#валюта #рубль #диванный_аналитик

Завершился довольно любопытный день для валютного и долгового рынка. Доллар относительно рубля пробил 63 и закрепился возле этой отметки. В целом валюты развивающихся стран выглядели очень слабо, как и акции компаний соответствующей страны. Одним словом был уход от риска в защитные инструменты. Интересна вот какая тенденция: на всех локальных развивающихся рынках паники в государственных облигациях не было. За последние 5 дней многие облигации торгуются преимущественно в плюсе, тогда как внутренние валюты существенно отдали позиции доллару.

Такое чувство, что повторяется история прошлого года, когда валюты иногда гуляли с волатильностью 5-6%, а бонды стояли на месте. За другие страны не скажу, но в России доллар стал синтетическим хеджем, например, чтобы не выходить из сектора долга, некоторые тупо работали на FX маркете против RUB или любимый ZAR. В подтверждение этому довольно спокойная ситуация на денежном рынке, более того, некоторые ставки по срочности даже снижались. Все тоже своё наблюдается на конкурентных площадках развивающихся стран.

Если смотреть на обороты в ОФЗ по основному режиму - нет паники. Переговорные сделки - умеренные продажи (далёки от полной утопии). Вообще, если рассуждать на уровне дешевого теоретика макроэкономиста, негативная конъюнктура на внешних площадках как бы вынуждает всех надеяться, что ФРС не поднимет ставки, печатный станок не остановит и так далее - сценарий 2019 года. Отсюда ментальное удовлетворение.

Будет как в 2019? И да и нет, все таки массовый цикл снижения внутренних ставок завершён и, если все накроется медным тазом, инвесторы забудут о России, как о стабильной бондовой гавани. Я уже говорил, многие ЦБ даже не перевалили темпы процентного послабления за 2019... + разные страны рассматривают смягчение бюджетной политики (типа проинфляционный фактор)

Прогнозы по рынку, которые мы можем попытаться смоделировать - это на короткий горизонт - максимум 1 месяц и то меньше...Ещё непонятно, что произойдёт с Китаем, на уровне ощущений без радикальных стимулов не обойтись. Вот вам и чёрный лебедь, который подлетел.

Завершился довольно любопытный день для валютного и долгового рынка. Доллар относительно рубля пробил 63 и закрепился возле этой отметки. В целом валюты развивающихся стран выглядели очень слабо, как и акции компаний соответствующей страны. Одним словом был уход от риска в защитные инструменты. Интересна вот какая тенденция: на всех локальных развивающихся рынках паники в государственных облигациях не было. За последние 5 дней многие облигации торгуются преимущественно в плюсе, тогда как внутренние валюты существенно отдали позиции доллару.

Такое чувство, что повторяется история прошлого года, когда валюты иногда гуляли с волатильностью 5-6%, а бонды стояли на месте. За другие страны не скажу, но в России доллар стал синтетическим хеджем, например, чтобы не выходить из сектора долга, некоторые тупо работали на FX маркете против RUB или любимый ZAR. В подтверждение этому довольно спокойная ситуация на денежном рынке, более того, некоторые ставки по срочности даже снижались. Все тоже своё наблюдается на конкурентных площадках развивающихся стран.

Если смотреть на обороты в ОФЗ по основному режиму - нет паники. Переговорные сделки - умеренные продажи (далёки от полной утопии). Вообще, если рассуждать на уровне дешевого теоретика макроэкономиста, негативная конъюнктура на внешних площадках как бы вынуждает всех надеяться, что ФРС не поднимет ставки, печатный станок не остановит и так далее - сценарий 2019 года. Отсюда ментальное удовлетворение.

Будет как в 2019? И да и нет, все таки массовый цикл снижения внутренних ставок завершён и, если все накроется медным тазом, инвесторы забудут о России, как о стабильной бондовой гавани. Я уже говорил, многие ЦБ даже не перевалили темпы процентного послабления за 2019... + разные страны рассматривают смягчение бюджетной политики (типа проинфляционный фактор)

Прогнозы по рынку, которые мы можем попытаться смоделировать - это на короткий горизонт - максимум 1 месяц и то меньше...Ещё непонятно, что произойдёт с Китаем, на уровне ощущений без радикальных стимулов не обойтись. Вот вам и чёрный лебедь, который подлетел.

Сегодня все дружно растут, но медь всему голова. Ее ценовой рост с начала программы выкупа долговых активов в США практически перечёркнут за последние две недели. Такого мгновенного падения не было с середины 2018 года. Это ещё не говорит о начале конца, поддержка в 5500 остаётся в силе, но наши великие экономисты комментаторы во всем мире начнут развивать эту тему рано или поздно. Разговоры об инвертированной кривой UST уже начались.

Сегодня прошли расчеты по Ардшинбанк - долларовые еврооблигации. Коротко комментировал новость тут. Перед вами индикативная цена продажи.

#мусор #колор #кейс

Облигации известной буровой компании Валарис отдали 50% роста с декабря прошлого года, когда ФРС убедила многих в своём «печатном влиянии». Минус 16 очков от максимума. Не вижу препятствий вернуться к 40-45% от номинала. Возможно уже сейчас можно заходить, но я бы дождался следующей недели. Вирус и падение нефти дали о себе знать. Это не рекомендация, но канал про Бонды. Зато лот 2 тысячи долларов - не 200. Но я хорошо знаю, на канале много лютых мусорных трейдеров ))

Облигации известной буровой компании Валарис отдали 50% роста с декабря прошлого года, когда ФРС убедила многих в своём «печатном влиянии». Минус 16 очков от максимума. Не вижу препятствий вернуться к 40-45% от номинала. Возможно уже сейчас можно заходить, но я бы дождался следующей недели. Вирус и падение нефти дали о себе знать. Это не рекомендация, но канал про Бонды. Зато лот 2 тысячи долларов - не 200. Но я хорошо знаю, на канале много лютых мусорных трейдеров ))

{kind=link}

#китай #рынки

Произошло долгожданное открытие китайского рынка, которое не преподнесло сюрпризов - сильное падение. При этом масштаб обвала мог оказаться сильнее, если бы не словесные интервенции со стороны китайских властей, решивших влить в рынки колоссальную ликвидность и запретить некоторые торговые операции. Вместе с тем «снижение Китая» выглядит больше догоняющей со своей страновой бетой из-за закрытия рынков по случаю «праздничных дней».

Произошло долгожданное открытие китайского рынка, которое не преподнесло сюрпризов - сильное падение. При этом масштаб обвала мог оказаться сильнее, если бы не словесные интервенции со стороны китайских властей, решивших влить в рынки колоссальную ликвидность и запретить некоторые торговые операции. Вместе с тем «снижение Китая» выглядит больше догоняющей со своей страновой бетой из-за закрытия рынков по случаю «праздничных дней».

{kind=link}

#рынки #вирус #открытие

Падение китайского рынка пока не усилило панику инвесторов на других площадках:

• Фьючерсы на широкие индексы США торгуются в плюсе.

• Золото практически не изменилось в стоимости.

• Котировки меди делают попытки отскока, достигнув ранее сильной (но ничего не вечно) исторической поддержки.

• Цены на Brent демонстрируют небольшое снижение.

• Доллар против рубля на офшорном рынке не добивает нашу валюту и торгуется на уровне закрытия пятницы - 63.9.

Падение китайского рынка пока не усилило панику инвесторов на других площадках:

• Фьючерсы на широкие индексы США торгуются в плюсе.

• Золото практически не изменилось в стоимости.

• Котировки меди делают попытки отскока, достигнув ранее сильной (но ничего не вечно) исторической поддержки.

• Цены на Brent демонстрируют небольшое снижение.

• Доллар против рубля на офшорном рынке не добивает нашу валюту и торгуется на уровне закрытия пятницы - 63.9.

{kind=link}

#офз #заседание #цбрф

Важным событием недели для локальных участников долгового рынка является пятничное опорное заседание Банка России по ключевой ставке. В течение последнего месяца и даже недели многие специалисты меняли своё мнение вследствие текущих событий из Китая. Если до 10 января вероятность денежного смягчения составляла более 80%, то в настоящий момент она находится вблизи 40-50%. Внутренние факторы продолжают «голосовать» за более низкие ставки в стране, однако внешние неопределённые моменты могут временно внести коррективы. Таким образом, перед ЦБ РФ стоит непростая задача. На мой взгляд, с целью сохранения будущей привлекательности ОФЗ, которые с точки зрения реальных ставок выглядят одними из лидеров в ЕМ, следует не менять ДКП и подтвердить курс снижения, сохраняющийся с прошлого года. Я не исключаю краткосрочных/среднесрочных разочарований со стороны игроков после заседания, при этом неделя сама по себе может оказаться непростой. Также отмечаю, чем сильнее и быстрее мы увидим укрепление доллара против рубля (если такое случится) + рост кривой, тем выше вероятность повторения сценария первого полугодия 2019 года, когда замедление мировой экономики будет транслироваться в смягчение ДКП или фискальное стимулирование стран ЕМ (форма стимулов зависит от конкретной страны). Облигации с более высокими реальными ставками точно окажутся главными бенефициарами внешнего спроса, особенно ОФЗ с курсом доллара 65+.

Важным событием недели для локальных участников долгового рынка является пятничное опорное заседание Банка России по ключевой ставке. В течение последнего месяца и даже недели многие специалисты меняли своё мнение вследствие текущих событий из Китая. Если до 10 января вероятность денежного смягчения составляла более 80%, то в настоящий момент она находится вблизи 40-50%. Внутренние факторы продолжают «голосовать» за более низкие ставки в стране, однако внешние неопределённые моменты могут временно внести коррективы. Таким образом, перед ЦБ РФ стоит непростая задача. На мой взгляд, с целью сохранения будущей привлекательности ОФЗ, которые с точки зрения реальных ставок выглядят одними из лидеров в ЕМ, следует не менять ДКП и подтвердить курс снижения, сохраняющийся с прошлого года. Я не исключаю краткосрочных/среднесрочных разочарований со стороны игроков после заседания, при этом неделя сама по себе может оказаться непростой. Также отмечаю, чем сильнее и быстрее мы увидим укрепление доллара против рубля (если такое случится) + рост кривой, тем выше вероятность повторения сценария первого полугодия 2019 года, когда замедление мировой экономики будет транслироваться в смягчение ДКП или фискальное стимулирование стран ЕМ (форма стимулов зависит от конкретной страны). Облигации с более высокими реальными ставками точно окажутся главными бенефициарами внешнего спроса, особенно ОФЗ с курсом доллара 65+.

#украина #телекомы #облигации

Проверка аппетита на риск. Когда на рынке происходит бардак, инвесторы стараются искать качество взамен мусору. Однако последние размещения говорят об обратном - проверим. Сегодня или в самое ближайшее время может быть открыта книга заявок на размещение дебютных долларовых облигаций Vodafone Ukraine - один из крупнейших телекоммуникационных операторов в стране. С 2014 года сектор демонстрирует уверенное восстановление. Несмотря на практически двухкратный рост ARPU (средний доход на одного абонента), компания нарастила бизнес (бывают случаи стагнации вследствие роста тарифов), улучшила рентабельность и повысила кредитоспособность. Портфель абонентов составляет 19.8 млн с долей рынка 37.3%. По состоянию на конец 3 квартала 2019 года рентабельность по OIBDA составила 52.7%. Долговая нагрузка около 0.2х. После привлечения долгового финансирования ожидается рост кредитного плеча до 1.7х (ограничения до 2021 года - 2.75х). Кривая украинских корпоративных эмитентов находится на уровне 6-7% сроком 5 лет. Есть вероятность увидеть премию и доходность выше 7% = прайсинг под грузинский Silknet.

Проверка аппетита на риск. Когда на рынке происходит бардак, инвесторы стараются искать качество взамен мусору. Однако последние размещения говорят об обратном - проверим. Сегодня или в самое ближайшее время может быть открыта книга заявок на размещение дебютных долларовых облигаций Vodafone Ukraine - один из крупнейших телекоммуникационных операторов в стране. С 2014 года сектор демонстрирует уверенное восстановление. Несмотря на практически двухкратный рост ARPU (средний доход на одного абонента), компания нарастила бизнес (бывают случаи стагнации вследствие роста тарифов), улучшила рентабельность и повысила кредитоспособность. Портфель абонентов составляет 19.8 млн с долей рынка 37.3%. По состоянию на конец 3 квартала 2019 года рентабельность по OIBDA составила 52.7%. Долговая нагрузка около 0.2х. После привлечения долгового финансирования ожидается рост кредитного плеча до 1.7х (ограничения до 2021 года - 2.75х). Кривая украинских корпоративных эмитентов находится на уровне 6-7% сроком 5 лет. Есть вероятность увидеть премию и доходность выше 7% = прайсинг под грузинский Silknet.