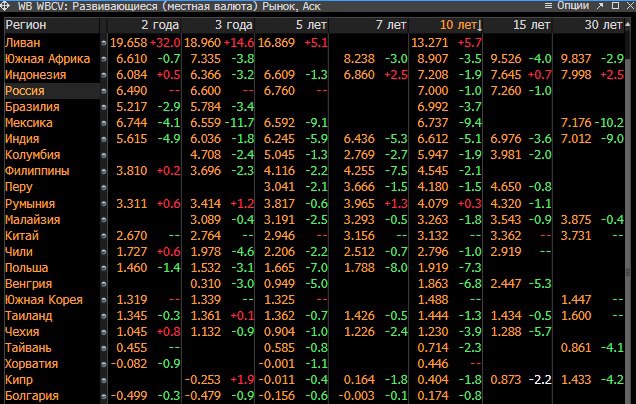

Спрос на защиту пока в силе. Сегодня вышли очередные слабые данные в Европе, особенно в Германии. Индексы деловой активности в производственном секторе и сфере услуг тестируют очередные минимумы. Самое интересное, что точки для разворота в европейской экономике пока не видно, чему также свидетельствуют опережающие рыночные индикаторы инфляционных ожиданий (breakeven inflation rates and swap inflation 5 year). Неудивительно, что после заседания ФРС США по денежной политике инвесторы снова устремились в защитные инструменты.

На этом фоне 10-летние госбумаги США опустились в доходности с 1.9 до 1.7% после сильного роста накануне заседания. Регулятор не проявил жесткости, хотя ожидания по снижению ставки несколько расходятся с консенсус-прогнозом некоторых голосующих членов, поэтому дальнейшее повышение доходности UST (в краткосрочной перспективе) без отсутствия позитивных новостей по торговой сделке США и Китая (и не только) не выглядит убедительным, а значит интерес к высококачественным корпоративным американским облигациям может восстановиться и даже усилиться.

Если смотреть на соотношение силы рынков между облигациями с инвестиционным рейтингом и мусорным на горизонте последних 10 лет можно сделать следующие выводы. Перед тем как происходит постепенное повышение доходности в бумагах с инвестрейтингом, а не ложный/технический шортсквиз, проходит 3-5 месяцев нахождения котировок в одном широком диапазоне после сильного снижения доходности в рамках risk-off (уход в защиту и продажи рискованных активов). Понятно, что технические моменты должны подтверждаться соответствующими макроэкономическими факторами, однако поведение игроков обычно сбывается, так как случается классический переток ликвидности капитала в поисках более доходных активов.

Сейчас тех самых «сладких факторов» практически нет, а двухмесячное падение пограничных рынков малой капитализации, которые обычно выступали опережающим индикатором сильных распродаж ведущих фондовых площадок, как еще один аргумент подтверждения слабого или неустойчивого аппетита на рисковые активы.

#облигации #сша #стратегия #ust

На этом фоне 10-летние госбумаги США опустились в доходности с 1.9 до 1.7% после сильного роста накануне заседания. Регулятор не проявил жесткости, хотя ожидания по снижению ставки несколько расходятся с консенсус-прогнозом некоторых голосующих членов, поэтому дальнейшее повышение доходности UST (в краткосрочной перспективе) без отсутствия позитивных новостей по торговой сделке США и Китая (и не только) не выглядит убедительным, а значит интерес к высококачественным корпоративным американским облигациям может восстановиться и даже усилиться.

Если смотреть на соотношение силы рынков между облигациями с инвестиционным рейтингом и мусорным на горизонте последних 10 лет можно сделать следующие выводы. Перед тем как происходит постепенное повышение доходности в бумагах с инвестрейтингом, а не ложный/технический шортсквиз, проходит 3-5 месяцев нахождения котировок в одном широком диапазоне после сильного снижения доходности в рамках risk-off (уход в защиту и продажи рискованных активов). Понятно, что технические моменты должны подтверждаться соответствующими макроэкономическими факторами, однако поведение игроков обычно сбывается, так как случается классический переток ликвидности капитала в поисках более доходных активов.

Сейчас тех самых «сладких факторов» практически нет, а двухмесячное падение пограничных рынков малой капитализации, которые обычно выступали опережающим индикатором сильных распродаж ведущих фондовых площадок, как еще один аргумент подтверждения слабого или неустойчивого аппетита на рисковые активы.

#облигации #сша #стратегия #ust

Сегодня с товарищами снова смеялись, хотя, честно говоря, ничего смешного. После размещения облигаций МКБ, которое прошло с огромным спросом, вспомнили несколько эпизодов из практики. На рынке всегда начиналась турбулентность, после МКБ, я не шучу. К сожалению, эпизоды не вспомнить по датам и красивую картинку как с Альфа Банком не показать. Надеюсь наши друзья оценят дружеский юмор, поскольку интерес на облигации сегодня был шикарным в ходе сбора заявок, что позволило установить ставку купона 8.35% и эффективную доходность 8.53%. Однако шутки-шутками, а факты на лицо. Несколько часов назад Дональд Трамп сообщил, что дал поручение рассмотреть вопрос делистинга китайских компаний с американской биржи, а также возможного ограничения финансовых потоков на рынок Поднебесной. Мы должны понимать, что такая риторика часть большой игры в торговых отношений, но нам от этого нелегче. Вообще если пройтись общими мазками по российскому долговому рынка за последний месяц, то ситуация следующая: корпоративный сектор пользуется популярностью, облигации второго и третьего эшелона подтягивают наверх, но при этом хорошего потока в длинных облигациях нет. Он конечно присутствует в первичных размещениях, но честно говоря на рынок в последнее время выходили компании 2-3 эшелона. Проще говоря все гнались за доходностью. Если сравнивать ОФЗ с негосударственным сектором, то первые проигрывают по результатам последние 60 дней, так что ставка на «корпораты» была разумной.

#мкб #юмор #трамп #сша

#мкб #юмор #трамп #сша

Ещё один контрольный выстрел в регулятора США. На этот раз вышли плохие данные деловой активности в непроизводственном секторе. Инвесторы как в прошлом году, так и на протяжении этого (иногда) активизировались (совершение покупок) в локальных облигациях развитых и развивающихся стран. Хотя нет конкретной торговой активности, этого оказалось достаточно, чтобы сделать очередные ставки на смягчение ДКП в США. Российский рубль без эмоций, падающая нефть пока сдерживает возможный рост против доллара.

#экономика #сша

#экономика #сша

{kind=link}

USD облигации также демонстрируют ценовой рост на фоне спроса на UST 10. Сила покупок USD облигаций развивающихся стран (ЕМ) уже не такая впечатляющая, однако если мерить историческими спредами (разница доходностей между ЕМ и США) на 30-летнем горизонте средний минимальный уровень доходил до 15-20 бп против 30 бп сейчас. Правда есть важное «но». При стагнации экономик ЕМ, а затем развитых стран премия за риск ЕМ оставалась повышенной (больше 30 бп). В качестве альтернативы парковки своего капитала игроки предпочитали практически всегда, как и сейчас, поганый мусорный сектор (ВВ) облигаций США. История повторяется.

#сша #экономика

#сша #экономика

{kind=link}

Если не учитывать облигации США из рейтинговой группы «В», которые априори являются предметом повышенного риска, исходя из этого графика можно порассуждать, что выпуски более качественные с рейтингом «ВВ» выглядят чересчур дорогими относительно инвестиционной категории и не предлагают адекватной риск премии в условиях глобального замедления. Можно заметить, что после последнего повышения ставки спустя год всегда была коррекция рынка - рост доходности ВВ и иногда ВВВ (инвест категория). Будет ли в этот раз? Я думаю, если ФРС пойдёт на следующий шаг: введёт настоящий QE + ставка не окажется на уровне 2015 года - мы увидим коррекцию, затем новый рост цен, но не столь агрессивный. От чего зависит уровень ставки? Экономику не будем пересказывать, но предположу, что динамика ВВП определит этот факт. Если не будет глубокого падения, то скорее всего размер программы QE окажется определяющим, чем сама ставка, по крайне мере на первое время.

#облигации #сша

#облигации #сша

Везде пишут где только можно, что переговоры США и Китая проходят в отличном ключе. К этому часу мы подошли:

• сильный рост рисковых активов - верим в светлое будущее

• укрепление валют развивающихся стран против доллара - надежда на восстановление бизнес активности в мире

• хаотичная динамика американских облигаций США - покупают то, что оказалось под нокдауном, после падения индикаторов промышленного производства, и продают (что-то торгуется без изменений), что достаточно дорогое.

#сша #облигации

• сильный рост рисковых активов - верим в светлое будущее

• укрепление валют развивающихся стран против доллара - надежда на восстановление бизнес активности в мире

• хаотичная динамика американских облигаций США - покупают то, что оказалось под нокдауном, после падения индикаторов промышленного производства, и продают (что-то торгуется без изменений), что достаточно дорогое.

#сша #облигации

МВФ продолжает ухудшать прогнозы по мировой экономике. Основная вина ложится на торговые противостояния. Впоследствии понижаются прогнозы по товарным рынкам итд. Я решил показать, а как сказывается все это на американских компаниях с точки зрения рыночного позиционирования. Перед вами два индекса (динамика доходности), которые я для себя отслеживаю и рассчитываю. В каждом по 50 облигаций соответствующего сектора, «риск-веса» итд. В нефть и газ входят не только добывающие компании, но сервисные, занимающиеся транспортировкой итд.. Все взаимосвязано и очевидно. Рост доходности - повышение риска. Есть вероятность, что некоторые бумаги будут очень интересными в будущем, всегда можно найти лучшего из худшего.

#облигации #сша #риск

#облигации #сша #риск

{kind=link}

Перед вами динамика спредов корпоративных облигаций США по рейтингам. Я взял разность доходности мусорных выпусков с рейтингом ВВ, В и ССС против облигаций инвестиционной категории (ВВВ). Каждый сектор отражает свою риск-премию. Обратите внимание на дивергенцию спредов (стрелочки). Кто из инвесторов прав? Какие делать ставки? Попробуем завтра разобраться.

#сша #облигации

#сша #облигации

{kind=link}

Как мы видим, довольно тесная взаимосвязь кредитной премии мусорных облигаций (ССС) относительно динамики индекса деловой активности в производстве. При этом индекс достаточно сильно упал, хотя облигации ещё не реагировали столь резко. На самом деле, по уровню доходности группы ССС очень много сланцевых, металлургических и энергетических облигаций США с рейтингом ВВ, которые в будущем могут быть интересными при определённом сценарии и тактике инвестирования. В рамках моего базового краткосрочного сценария я ожидаю рост сталелитейных компаний из США третьего эшелона или совсем мусорного и снижение цен облигаций 1-2 эшелона. Аналогичную тактику пока хотел бы сохранить до следующего года.

#облигации #стратегия #сша

#облигации #стратегия #сша

{kind=link}

Я сделал схожую картинку из предыдущего поста, только вместо индекса деловой активности наложил квартальную динамику ВВП США. На мой взгляд, именно текущее положение ВВП позволяет облигациям не торговаться с более широкими спредами (большей доходностью). Вместе с тем очень много прогнозов, что штаты в следующем году начнут рапортовать более низкие экономические данные.

#облигации #сша #стратегия

#облигации #сша #стратегия

{kind=link}

США и Китай - торговля

Еду на Сапсане и решил посмотреть крайнее интервью Дудя с кентом по имени Бардаш. Он известен, как «отец и основатель» группы Квест пистэлс», Грибы (между нами тает лед) и так далее. Посмотрев один кусок видео, я долго смеялся, потому что в этом мини монологе Бардаша я увидел историю торговых отношений Трампа и Си Цзиньпин.

Чтобы было понятно, отмечу роли:

• подруги боевые, которые ждали драки весь год - это мы инвесторы

• пацаны с «лицом», которые мутят движ, исполняя брейк: два главных героя из США и Китая

Это видео про торговые баталии! Что-то происходит, но непонятно что, как в этом монологе. Но всем в кайф.

Огонь!!😂

#сша #торговля #китай

👇👇👇

Еду на Сапсане и решил посмотреть крайнее интервью Дудя с кентом по имени Бардаш. Он известен, как «отец и основатель» группы Квест пистэлс», Грибы (между нами тает лед) и так далее. Посмотрев один кусок видео, я долго смеялся, потому что в этом мини монологе Бардаша я увидел историю торговых отношений Трампа и Си Цзиньпин.

Чтобы было понятно, отмечу роли:

• подруги боевые, которые ждали драки весь год - это мы инвесторы

• пацаны с «лицом», которые мутят движ, исполняя брейк: два главных героя из США и Китая

Это видео про торговые баталии! Что-то происходит, но непонятно что, как в этом монологе. Но всем в кайф.

Огонь!!😂

#сша #торговля #китай

👇👇👇