Часть 2. Как бы странно не звучало, но риски оттока капитала с внутренних рынков развивающихся стран могут вновь дать о себе знать при любых сценариях. Первое - стабилизация, а может небольшое восстановление мировой экономики - это всегда риски, что базовые мировые ставки не будут снижаться так быстро, как мы рассчитываем (доллары естественно). За последний год страны ЕМ так сильно опустили свои ставки, всегда ли обоснованно? Какова доля чрезмерно агрессивного решения? Я думаю эти вещи придётся многим переваривать. Значит долговой капитал не будет чувствовать себя комфортно. Вы обратили внимание, как смотрятся валюты развивающихся стран, несмотря на масштабные стимулирования - хреново? Второе - ухудшение или более сильная стагнациям в мире. Мы привыкли в этом году к сценарию: чем хуже в мире, тем сильнее локальные долговые рынки ЕМ (+Россия). Будет ли такое с текущими ставками? Почему-то имеются сомнения и очень большие. Я не поверю, что руководители ЦБ будут ещё сильнее продавливать ставки вниз, это всегда риск оттока пришедшего за 2019 год капитала. Зачем мне, как инвестору, риск отдельной страны ЕМ? Посмотрите, что происходит в латинских странах, какая политическая борьба в экономике и так далее. Кроме того, наш регулятор в последнее время даёт много сигналов, что ставками дело не сдвинуть. Не будем дальше разводить эту тему, я полагаю вы поняли ход мыслей. Так что... снижение вполне возможно, я думаю оно произойдёт на 0.25. Важнее, что потом и как будет строить коммуникацию наш ЦБ РФ. На этом фоне даже иностранные инвесторы теперь придерживаются консерватизма, так как их инвестиции сосредоточены больше в среднесрочных выпусках 5-10 лет, чем в долгосрочных.

#стратегия

#стратегия

#облигации #стратегия #aksteel #идеи

Вчера на рынке американского мусорного долга произошло довольно большое событие, особенно если ты торгуешь подобным шлаком (на первый взгляд). Производитель железорудных окатышей Cleveland-Cliffs сообщила о покупке 68% ($1.1 млрд) доли в AK Steel производителя плоского проката из нержавеющей стали. Сделка, как ожидается, будет закрыта в первой половине 2020 года. Финансирование покупки обеспечит кредитная линия от Credit Suisse в размере $2 млрд. Здесь интересно отметить один нюанс, что буквально в конце ноября инвестиционный банк выпустил большой обзор по сталелитейным компаниям, в котором, можно сказать, разнес всех в пух и прах. Еще один хороший пример, насколько полярны действия тех, кто говорит и тех, кто делает бизнес. Инвесторы встретили новость очень позитивно, долларовые облигации AK Steel 2027 опустились в доходности на 200 бп, что соответствует росту цены более чем на 10%. Доходность составила около 8% на момент закрытия против 10% в предыдущий день. В первый час реакция была более эмоциональной, по моим наблюдениям, доходность опускалась до 6.5% (рост цены более 17%) с 10%, однако затем скорректировалась до 8%. Просто безумные качели. Я думаю инвесторы подумали о возможном выкупе облигаций по 101%, согласно проспекту эмиссии, но в опубликованной презентации новый акционер предложил сделать обмен на аналогичных условиях – это не противоречит хитрым нюансам в проспекте. Какие условия ждут держателей бондов, что будет с долговым профилем – смотрите тут.

@bondovik

Вчера на рынке американского мусорного долга произошло довольно большое событие, особенно если ты торгуешь подобным шлаком (на первый взгляд). Производитель железорудных окатышей Cleveland-Cliffs сообщила о покупке 68% ($1.1 млрд) доли в AK Steel производителя плоского проката из нержавеющей стали. Сделка, как ожидается, будет закрыта в первой половине 2020 года. Финансирование покупки обеспечит кредитная линия от Credit Suisse в размере $2 млрд. Здесь интересно отметить один нюанс, что буквально в конце ноября инвестиционный банк выпустил большой обзор по сталелитейным компаниям, в котором, можно сказать, разнес всех в пух и прах. Еще один хороший пример, насколько полярны действия тех, кто говорит и тех, кто делает бизнес. Инвесторы встретили новость очень позитивно, долларовые облигации AK Steel 2027 опустились в доходности на 200 бп, что соответствует росту цены более чем на 10%. Доходность составила около 8% на момент закрытия против 10% в предыдущий день. В первый час реакция была более эмоциональной, по моим наблюдениям, доходность опускалась до 6.5% (рост цены более 17%) с 10%, однако затем скорректировалась до 8%. Просто безумные качели. Я думаю инвесторы подумали о возможном выкупе облигаций по 101%, согласно проспекту эмиссии, но в опубликованной презентации новый акционер предложил сделать обмен на аналогичных условиях – это не противоречит хитрым нюансам в проспекте. Какие условия ждут держателей бондов, что будет с долговым профилем – смотрите тут.

@bondovik

#облигации #стратегия #aksteel #идеи

Сейчас важнее понять, какова реальная стоимость публичных необеспеченных обязательств Cleveland-Cliffs, которые по логичной причине подешевели. Например, выпуск 2025 года вырос в доходности с 5.7 до 6.7% и где находится равновесная стоимость консолидированного долга всей группы. В любом случае, если имеется желание совершить покупку, то выбор явно в пользу AK Steel (8% в долларах на длинной кривой). На мой взгляд, рейтинговые агентства должны позитивно оценить слияние и ожидаемую синергию, все таки компания становится еще более вертикально интегрированной с полным бизнес-циклом производства. По мнению менеджмента, консолидация поможет существенно сократить расходы и увеличить производство с высокой добавленной стоимостью. Долговой профиль также улучшается – все обязательства будут с погашением после 2024 года. Компании также имеют обеспеченные облигации, по которым (в первую очередь AK Steel) ожидается рефинансирование, рекомендую к ним присмотреться.

@bondovik

Сейчас важнее понять, какова реальная стоимость публичных необеспеченных обязательств Cleveland-Cliffs, которые по логичной причине подешевели. Например, выпуск 2025 года вырос в доходности с 5.7 до 6.7% и где находится равновесная стоимость консолидированного долга всей группы. В любом случае, если имеется желание совершить покупку, то выбор явно в пользу AK Steel (8% в долларах на длинной кривой). На мой взгляд, рейтинговые агентства должны позитивно оценить слияние и ожидаемую синергию, все таки компания становится еще более вертикально интегрированной с полным бизнес-циклом производства. По мнению менеджмента, консолидация поможет существенно сократить расходы и увеличить производство с высокой добавленной стоимостью. Долговой профиль также улучшается – все обязательства будут с погашением после 2024 года. Компании также имеют обеспеченные облигации, по которым (в первую очередь AK Steel) ожидается рефинансирование, рекомендую к ним присмотреться.

@bondovik

#стратегия #облигации #ставка

Сделаем логическое завершение предыдущего поста. Поскольку нас ожидает «качельное мнение» ЦБ РФ - опускать в пятницу ставку или нет, я в очередной раз предлагаю сделать упор на корпоративный сектор облигаций. В принципе, писал об этом ранее. Более того, идея работает, но очень медленно, в то же время все зависит от конкретной бумаги. Я бы даже не боялся набрать облигаций с более высоким риском относительно первого эшелона, чтобы временно посидеть на хорошем керри (разница между доходностью корпоративной облигации и ОФЗ) минимум до февраля следующего года - данную тактику я более агрессивно стал использовать после предыдущего заседания. Кроме того, поскольку я не поддерживаю мнение чрезмерных оптимистов относительно рынка на будущий год, за счёт керри-стратегии я бы сформировал портфель так, чтобы к началу мая дюрация получилась около 2.5 лет (дальше рынку в стоимости расти сложение - пока такую стратегическую картину нарисовал), чтобы не делать ребаланс с более низкими ставками, если такое произойдёт (пока оставим базовым сценарием). Вместе с тем, более твёрдое мнение сделаю в первые два месяца 2020 года. В последнем цикле смягчения ДКП рынок наблюдал коррекцию, в этом цикле ещё не было, на будущий год увидим.

Сделаем логическое завершение предыдущего поста. Поскольку нас ожидает «качельное мнение» ЦБ РФ - опускать в пятницу ставку или нет, я в очередной раз предлагаю сделать упор на корпоративный сектор облигаций. В принципе, писал об этом ранее. Более того, идея работает, но очень медленно, в то же время все зависит от конкретной бумаги. Я бы даже не боялся набрать облигаций с более высоким риском относительно первого эшелона, чтобы временно посидеть на хорошем керри (разница между доходностью корпоративной облигации и ОФЗ) минимум до февраля следующего года - данную тактику я более агрессивно стал использовать после предыдущего заседания. Кроме того, поскольку я не поддерживаю мнение чрезмерных оптимистов относительно рынка на будущий год, за счёт керри-стратегии я бы сформировал портфель так, чтобы к началу мая дюрация получилась около 2.5 лет (дальше рынку в стоимости расти сложение - пока такую стратегическую картину нарисовал), чтобы не делать ребаланс с более низкими ставками, если такое произойдёт (пока оставим базовым сценарием). Вместе с тем, более твёрдое мнение сделаю в первые два месяца 2020 года. В последнем цикле смягчения ДКП рынок наблюдал коррекцию, в этом цикле ещё не было, на будущий год увидим.

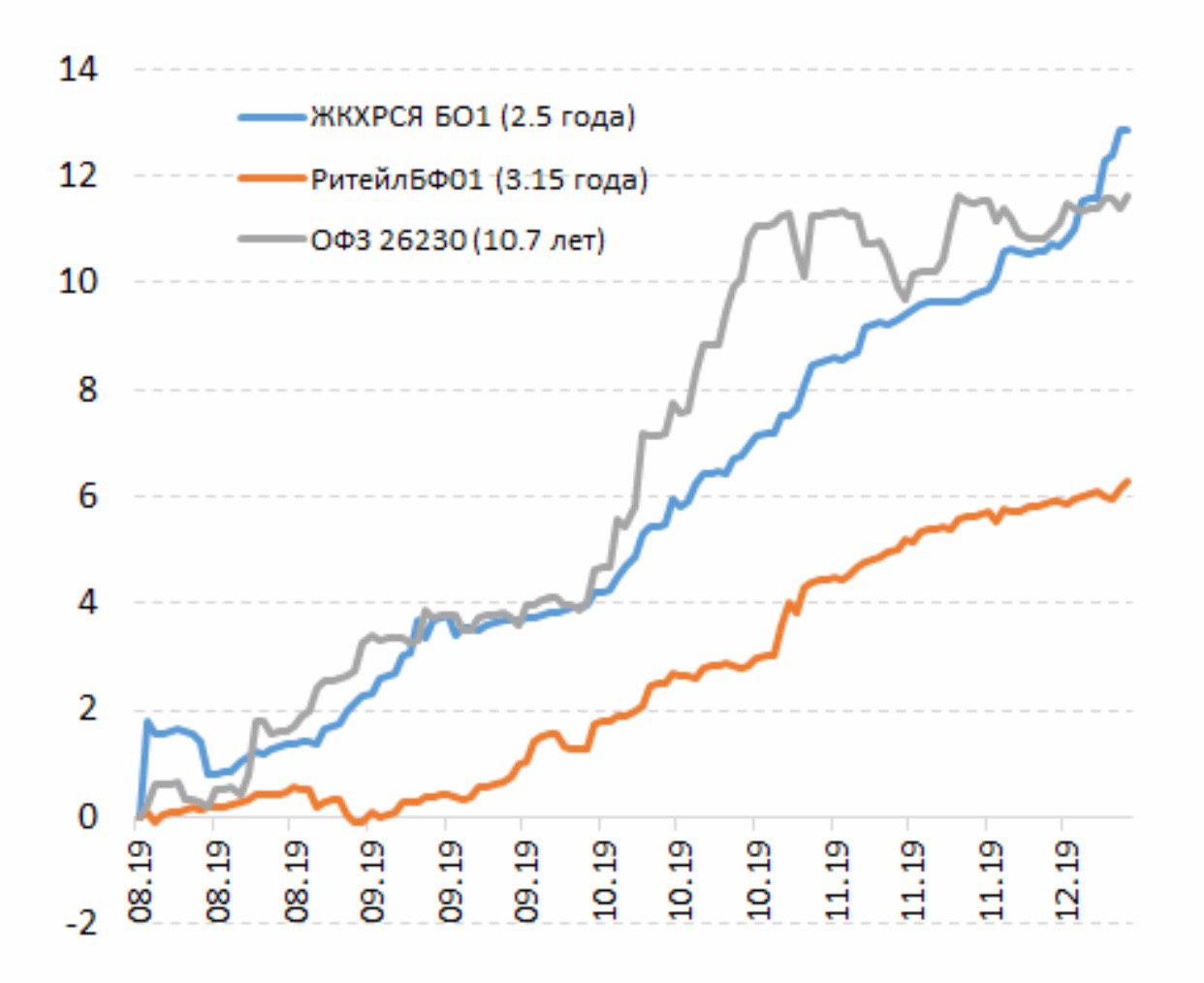

На рынке государственного долга исчез «моментум». На графике показана совокупная доходность некоторых облигаций суверенного и корпоративного сектора. Стратегия выбора облигаций с хорошим керри, после крайнего заседания ЦБ РФ, даёт плоды.

#стратегия

#стратегия

{kind=link}

#стратегия #чтокупить #рубли

Пять месяцев назад мы с командой размещали рублевые облигации ЖКХ Саха Республика Якутия (9% сейчас), которые стали лучшим инвестиционным вложением на российском долговом рынке среди крупных компаний (не ВДО) во втором полугодии по совокупному доходу – более 12% (в годовых еще выше). Другие цифры сравнивать нет смысла, так как облигации появились в августе. О них я один раз написал вскользь, когда цена была более 106% от номинала. Я специально для наглядности сравнил выпуск с самой длинной ОФЗ, имеющей процентный риск в 5 раз выше, но кредитный ниже, не нужно быть гуру. Что я хочу сказать? Давние читатели канала помнят, что я чаще всего пропагандировал корпоративные облигации взамен ОФЗ, ибо всегда можно найти точечные идеи с меньшим процентным риском. Когда есть четкий тренд смягчения ДКП всегда можно присматриваться к компаниям из третьего или второго эшелона, которые на первый взгляд выглядят неубедительно. Я помню, как мы объясняли контрагентам в чем изюминка облигаций ЖКХ Саха, но местный риск менеджмент покупателей постоянно отвергал идеи. Рад, что рынок переоценил кредитный риск. Вместе с тем, я не знаю, что будет дальше, но по сравнению с другими бумагами найти достойный 9%+ сейчас очень трудно. Это не единичный кейс, было много компаний с похожей историей. В общем, ваше внимание я бы хотел обратить на белорусский Евроторг (РитейлБФ – 9.21%), на мой взгляд, рынок все еще недооценивает профиль компании, имеющей желание на будущий год снова выйти на рублевый рынок.

Пять месяцев назад мы с командой размещали рублевые облигации ЖКХ Саха Республика Якутия (9% сейчас), которые стали лучшим инвестиционным вложением на российском долговом рынке среди крупных компаний (не ВДО) во втором полугодии по совокупному доходу – более 12% (в годовых еще выше). Другие цифры сравнивать нет смысла, так как облигации появились в августе. О них я один раз написал вскользь, когда цена была более 106% от номинала. Я специально для наглядности сравнил выпуск с самой длинной ОФЗ, имеющей процентный риск в 5 раз выше, но кредитный ниже, не нужно быть гуру. Что я хочу сказать? Давние читатели канала помнят, что я чаще всего пропагандировал корпоративные облигации взамен ОФЗ, ибо всегда можно найти точечные идеи с меньшим процентным риском. Когда есть четкий тренд смягчения ДКП всегда можно присматриваться к компаниям из третьего или второго эшелона, которые на первый взгляд выглядят неубедительно. Я помню, как мы объясняли контрагентам в чем изюминка облигаций ЖКХ Саха, но местный риск менеджмент покупателей постоянно отвергал идеи. Рад, что рынок переоценил кредитный риск. Вместе с тем, я не знаю, что будет дальше, но по сравнению с другими бумагами найти достойный 9%+ сейчас очень трудно. Это не единичный кейс, было много компаний с похожей историей. В общем, ваше внимание я бы хотел обратить на белорусский Евроторг (РитейлБФ – 9.21%), на мой взгляд, рынок все еще недооценивает профиль компании, имеющей желание на будущий год снова выйти на рублевый рынок.

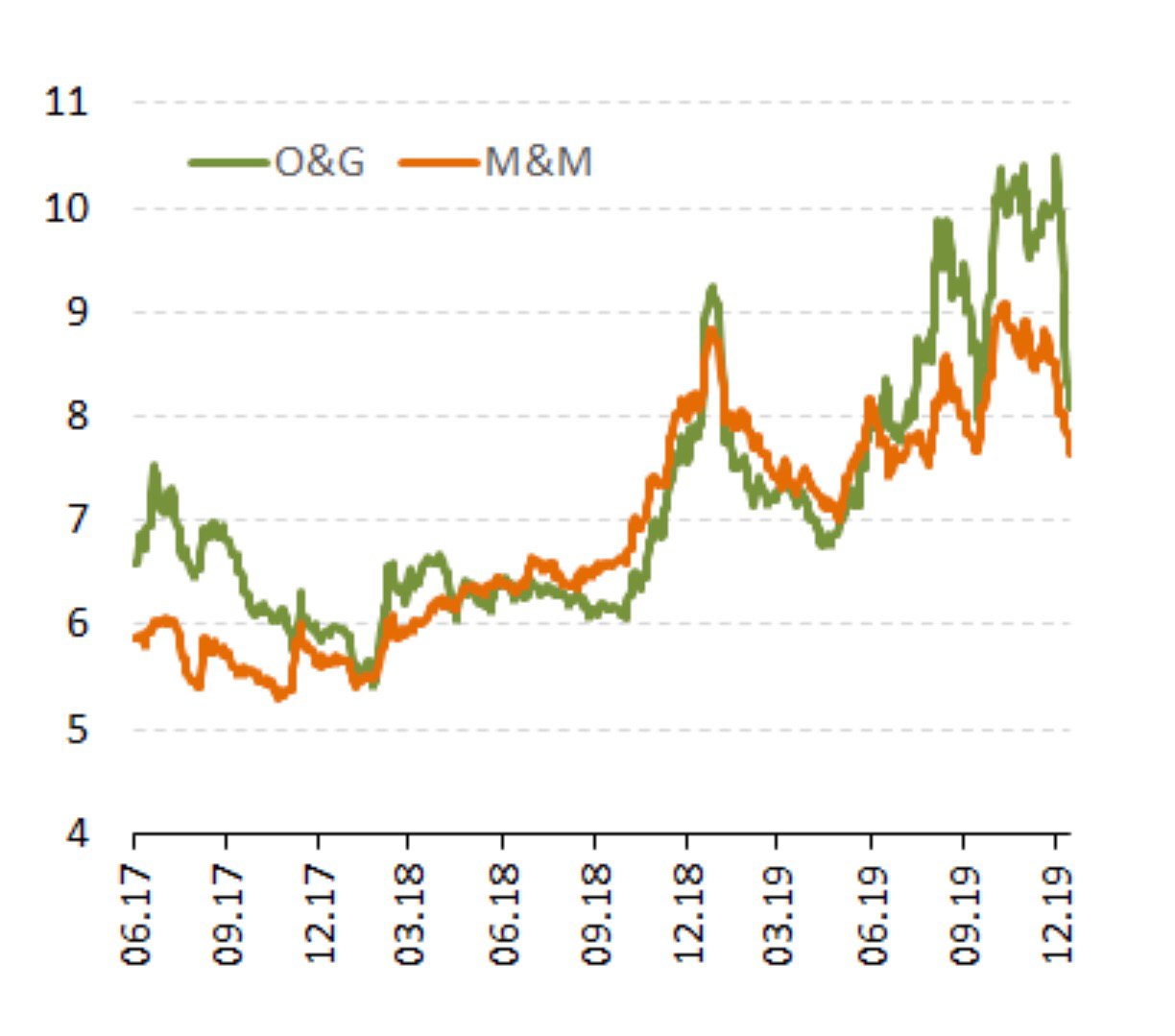

Пост из серии лучше один раз увидеть. В октябре я обращал ваше внимание на высокие доходности мусорных облигаций США, которые были моими фаворитами на ближайшее время в базовом сценарии, также коротко можете посмотреть итоги ФРС: что делать и что покупать. Спустя два месяца, а если быть более точным с середины ноября, ралли полностью расставило все точки над «и». Доходности опустились индикативно на 200 бп. Точечные облигации опускались даже на 300 бп (и ниже) или при дюрации 11 лет рост цены + 33% (нефтесервисные особенно). В мой индекс входят 50 облигаций в каждый сектор со сроком погашения 8-15 лет.

#стратегия #мусор

#стратегия #мусор

{kind=link}

Вчера началась полноценная рабочая неделя на российском долговом рынке и не без сюрпризов. Вы наверно обратили внимание на прекрасный старт рублевых облигаций, особенно суверенных, которые на длинном участке показали ценовой рост 2-3% с прошлой недели. Специалисты разного рода связывают такой взрывной спрос с опубликованной низкой инфляцией 3% и соответсвенно ожиданиями смягчения ДКП ЦБ РФ. Я склонен полагать иначе. Главным драйвером стало невозможность игнорировать сумасшедший позитив на глобальных рынках благодаря ФРС в первую очередь и спокойствию Трампа в его «твитер аккаунте».

Еще с конца октября по декабрь 2019 года ОФЗ стояли практически на месте. Однако все прекрасно понимали и многократно говорили об инфляции, что она будет замедляться в первом квартале и все в этом роде, но никто не осмеливался выдернуть рынок наверх. Предлагаю также вспомнить страшилки СМИ, как иностранцы больше не покупают охотно наши ОФЗ в конце года. В качестве стратегии выбора я предлагал смотреть на корпоративный сектор, действительно оказавшийся лучшим во второй декаде 4 квартала (позже покажу для подтверждения свой индекс), но госооблигации стояли на месте.

На мой взгляд, в декабре нерезы видели больше возможностей в мире, но после того как и там подняли активы до новых высот, даже те, что казались умирающими, направили свои потоки опять в развивающиеся площадки долга. В итоге на тонком рынке в начале января даже небольшая ликвидность от иностранцев сделала своё дело. Вообще на памяти помню, что январь обычно хороший или плохой, редко в последние годы удавался боковик. Мой посыл поста заключается в том, что нужно оценивать происходящее честно и трезво, чтобы принимать в дальнейшем оптимальные решения. Краткосрочный праздник может завершиться в любой момент и дело тут будет не в российской инфляции по крайней мере на ближайшие 3-4 месяца. Я бы не вдавался в эйфорию сейчас с полной головой. Но пока мы все радуемся, глупо плевать против ветра.

#стратегия #облигации

Еще с конца октября по декабрь 2019 года ОФЗ стояли практически на месте. Однако все прекрасно понимали и многократно говорили об инфляции, что она будет замедляться в первом квартале и все в этом роде, но никто не осмеливался выдернуть рынок наверх. Предлагаю также вспомнить страшилки СМИ, как иностранцы больше не покупают охотно наши ОФЗ в конце года. В качестве стратегии выбора я предлагал смотреть на корпоративный сектор, действительно оказавшийся лучшим во второй декаде 4 квартала (позже покажу для подтверждения свой индекс), но госооблигации стояли на месте.

На мой взгляд, в декабре нерезы видели больше возможностей в мире, но после того как и там подняли активы до новых высот, даже те, что казались умирающими, направили свои потоки опять в развивающиеся площадки долга. В итоге на тонком рынке в начале января даже небольшая ликвидность от иностранцев сделала своё дело. Вообще на памяти помню, что январь обычно хороший или плохой, редко в последние годы удавался боковик. Мой посыл поста заключается в том, что нужно оценивать происходящее честно и трезво, чтобы принимать в дальнейшем оптимальные решения. Краткосрочный праздник может завершиться в любой момент и дело тут будет не в российской инфляции по крайней мере на ближайшие 3-4 месяца. Я бы не вдавался в эйфорию сейчас с полной головой. Но пока мы все радуемся, глупо плевать против ветра.

#стратегия #облигации

#офз #рынки #стратегия #прогноз

С прошлого поста о ситуации на российском долговом рынке конъюнктура сильно изменилась. Эйфория действительно завершилась в тот момент и можно было наблюдать, после новогоднего хайпа, некоторую коррекцию вниз в облигациях второго и третего эшелона. При этом фундаментальных (макро) причин для продажи практически не было, а снижение цен связано с выходом небольших розничных инвесторов и одновременным отсутствием потока покупателей.

Первый качественный эшелон смотрится более ровно. Тоже самое происходит (точнее там ничего не происходит) в секторе федеральных облигаций. Даже на сегодняшнем аукционе, несмотря на поднятый шум аналитиками (где-то справедливо, где-то одели маску ванги), что может резко измениться бюджетная политика (инфляционные риски), ОФЗ пользуются спросом второй аукцион подряд. При этом один выпуск был куплен большим игроком сразу, о происхождении которого догадывайтесь сами.

На мой субъективный взгляд тон все таки задают/задавали иностранцы (пусть даже обороты упали) или большие ребята внутри страны, тогда как большинство отечественных инвесторов отсиживается в госбондах, как это было в четвёртом квартале в надежде на приход западных бойцов. Впереди заседание Банка России и некоторые риски падения внешних рынков после затяжного ралли. В этой ситуации рекомендую по возможности смотреть на качественные облигации. Также если наш ЦБ удивит негативно - третий и второй эшелон может от эмоций получить сильнее по попе, чем первый.

В обратной ситуации - все подорожаем или не упадём. В базовом сценарии негативного варианта не рассматриваю, но аллокацию в сторону нормальных бондов я бы пока сделал. Чёрные лебеди всегда на подлете. О перспективе рынка и как это повлияет на рубль, поговорим позже. @bondovik

С прошлого поста о ситуации на российском долговом рынке конъюнктура сильно изменилась. Эйфория действительно завершилась в тот момент и можно было наблюдать, после новогоднего хайпа, некоторую коррекцию вниз в облигациях второго и третего эшелона. При этом фундаментальных (макро) причин для продажи практически не было, а снижение цен связано с выходом небольших розничных инвесторов и одновременным отсутствием потока покупателей.

Первый качественный эшелон смотрится более ровно. Тоже самое происходит (точнее там ничего не происходит) в секторе федеральных облигаций. Даже на сегодняшнем аукционе, несмотря на поднятый шум аналитиками (где-то справедливо, где-то одели маску ванги), что может резко измениться бюджетная политика (инфляционные риски), ОФЗ пользуются спросом второй аукцион подряд. При этом один выпуск был куплен большим игроком сразу, о происхождении которого догадывайтесь сами.

На мой субъективный взгляд тон все таки задают/задавали иностранцы (пусть даже обороты упали) или большие ребята внутри страны, тогда как большинство отечественных инвесторов отсиживается в госбондах, как это было в четвёртом квартале в надежде на приход западных бойцов. Впереди заседание Банка России и некоторые риски падения внешних рынков после затяжного ралли. В этой ситуации рекомендую по возможности смотреть на качественные облигации. Также если наш ЦБ удивит негативно - третий и второй эшелон может от эмоций получить сильнее по попе, чем первый.

В обратной ситуации - все подорожаем или не упадём. В базовом сценарии негативного варианта не рассматриваю, но аллокацию в сторону нормальных бондов я бы пока сделал. Чёрные лебеди всегда на подлете. О перспективе рынка и как это повлияет на рубль, поговорим позже. @bondovik

#облигации #стратегия #aksteel

В начале декабря прошлого года я прокомментировал слияние двух компаний: AK Steel и Cleveland-Cliffs. Сделка предполагала выкуп или обмен долларовых облигаций сталелитейного игрока на бумаги Cleveland-Cliffs. Поскольку я предлагал покупку AK Steel подорожавшие с декабря еще не 4-5% в среднем, не мог пропустить новость ввиду вопросов в личку.

Если вы держатель долговых инструментов AK Steel, рекомендую провести обмен, за который вы также получите дополнительную премию. Крайний срок подачи заявки 5:00 am по Нью-Йорку, 28 января 2020. Предложение по сделке должно было появиться на вашей почте, также можно ознакомиться с условиями на сайте. Вместе с тем я считаю, что существенный спекулятивный потенциал роста котировок отсутствует, хотя относительно «качественных» промышленников премия в доходности все-таки присутствует, что транслируется в ценовую неэффективность около 3-5%. Следует ли ожидать исчезновения диспропорции в ближайшее время, ответить трудно.

На мой взгляд, для всего сектора может произойди коррекция (варианты событий обсудим в ближайшее время), особенно в момент более сильного снижения широкого рынка рисковых активов. Также не забывайте, что ценовой рост мусорных облигаций прошлого года не связан с фундаментальными причинами, это лишь эффект повышенной ликвидности от ФРС. Компаниям из промышленного сектора, испытывающим проблемы, еще предстоит доказать улучшения. Если рассуждать с точки зрения «не словить удачу», мне нравятся новые облигации для удержания.

В начале декабря прошлого года я прокомментировал слияние двух компаний: AK Steel и Cleveland-Cliffs. Сделка предполагала выкуп или обмен долларовых облигаций сталелитейного игрока на бумаги Cleveland-Cliffs. Поскольку я предлагал покупку AK Steel подорожавшие с декабря еще не 4-5% в среднем, не мог пропустить новость ввиду вопросов в личку.

Если вы держатель долговых инструментов AK Steel, рекомендую провести обмен, за который вы также получите дополнительную премию. Крайний срок подачи заявки 5:00 am по Нью-Йорку, 28 января 2020. Предложение по сделке должно было появиться на вашей почте, также можно ознакомиться с условиями на сайте. Вместе с тем я считаю, что существенный спекулятивный потенциал роста котировок отсутствует, хотя относительно «качественных» промышленников премия в доходности все-таки присутствует, что транслируется в ценовую неэффективность около 3-5%. Следует ли ожидать исчезновения диспропорции в ближайшее время, ответить трудно.

На мой взгляд, для всего сектора может произойди коррекция (варианты событий обсудим в ближайшее время), особенно в момент более сильного снижения широкого рынка рисковых активов. Также не забывайте, что ценовой рост мусорных облигаций прошлого года не связан с фундаментальными причинами, это лишь эффект повышенной ликвидности от ФРС. Компаниям из промышленного сектора, испытывающим проблемы, еще предстоит доказать улучшения. Если рассуждать с точки зрения «не словить удачу», мне нравятся новые облигации для удержания.