Ростех продаёт долю в Концерне Калашников в 2018 году

#компании

Согласно комментариям главы Ростеха (сейчас владеет 51%), доля компании будет продана в следующем году в размере 26% минус одна акция (покупатель ТКХ). Это означает, что у госкомпании останется блокирующий пакет (25% плюс одна акция) - хорошая новость для держателей облигаций. Недавно Концерн Калашников (КК) привлекал средства на облигационном рынке через ООО «ТКХ» - эмитент является вторым ключевым акционером КК (сейчас 49%). Конечным бенефициаром ТКХ выступает генеральный директор КК, ранее трудившийся в Ростехе. В момент сбора заявок было объявлено, что вопрос передачи доли будет закрыт до конца года, однако этому не суждено состояться.

▪️Между тем, я рекомендую обратить внимание на облигации ТКХ, хотя они не выпускались от лица материнской компании, они все равно являются старшим долгом наравне с облигациями КК. Почему? Дело в том, что к эмиссионной документации прикладывается безотзывная оферта. Она содержит обязательство по выкупу бумаги материнской структурой. Простыми словами - гарантом выступает КК.

▪️Сейчас вы можете купить облигации ТКХ по 8,6% годовых с офертой (право требовать погашения) в октябре 2021 года. @bondovik

#компании

Согласно комментариям главы Ростеха (сейчас владеет 51%), доля компании будет продана в следующем году в размере 26% минус одна акция (покупатель ТКХ). Это означает, что у госкомпании останется блокирующий пакет (25% плюс одна акция) - хорошая новость для держателей облигаций. Недавно Концерн Калашников (КК) привлекал средства на облигационном рынке через ООО «ТКХ» - эмитент является вторым ключевым акционером КК (сейчас 49%). Конечным бенефициаром ТКХ выступает генеральный директор КК, ранее трудившийся в Ростехе. В момент сбора заявок было объявлено, что вопрос передачи доли будет закрыт до конца года, однако этому не суждено состояться.

▪️Между тем, я рекомендую обратить внимание на облигации ТКХ, хотя они не выпускались от лица материнской компании, они все равно являются старшим долгом наравне с облигациями КК. Почему? Дело в том, что к эмиссионной документации прикладывается безотзывная оферта. Она содержит обязательство по выкупу бумаги материнской структурой. Простыми словами - гарантом выступает КК.

▪️Сейчас вы можете купить облигации ТКХ по 8,6% годовых с офертой (право требовать погашения) в октябре 2021 года. @bondovik

Роснефть до 12:00 проводит сбор заявок на второй пул рублёвых облигаций. Новость ожидаема, так как ранее было известно о программе эмиссии. Совсем недавно они продали 600 млрд рублей с существенной премией к рынку. Скорее всего объём будет практически одинаков исходя из программы эмиссии. Самое главное, чтобы эти средства не были конвертированы на валютном рынке, иначе дополнительный фактор давления на рубль. До этого момента (последний месяц) подобных операций замечено не было. @bondovik

#компании

#компании

Долг АФК Система вырастет в два раза

АФК Система сообщает, что планирует исполнить решение суда в установленном законном порядке и одновременно будет обжаловать постановление апелляционного суда. Долговая нагрузка компании вырастет боле чем в два раза. Согласно последним данным, финансовый долг корпоративного центра равнялся 120 млрд рублей. Ликвидные активы в виде денежных средств составляли 20 млрд рублей. Где придётся искать средства - большой вопрос. С одной стороны, компания может занять средства в банках, однако весь свободный денежный поток уйдет на покрытие процентных платежей. Кроме того, просто так деньги не получить - придётся отправлять под залог свои активы, чтобы кредиторы спокойно спали. При этом ковенантные условия могут быть очень жесткими. Пока бессмысленно гадать что будет, ждём развития событий. @bondovik

#компании

АФК Система сообщает, что планирует исполнить решение суда в установленном законном порядке и одновременно будет обжаловать постановление апелляционного суда. Долговая нагрузка компании вырастет боле чем в два раза. Согласно последним данным, финансовый долг корпоративного центра равнялся 120 млрд рублей. Ликвидные активы в виде денежных средств составляли 20 млрд рублей. Где придётся искать средства - большой вопрос. С одной стороны, компания может занять средства в банках, однако весь свободный денежный поток уйдет на покрытие процентных платежей. Кроме того, просто так деньги не получить - придётся отправлять под залог свои активы, чтобы кредиторы спокойно спали. При этом ковенантные условия могут быть очень жесткими. Пока бессмысленно гадать что будет, ждём развития событий. @bondovik

#компании

В поисках доходности - УОМЗ

Давно не рассматривал новые идеи по облигациям, хотя активность на первичном рынке очень высокая. Вчера прошло размещение 3-летних облигаций серии БО-02 компании «Уральский оптико-механический завод» (УОМЗ). Ставка купона на весь период обращения зафиксирована на уровне 9,25% годовых, купоны выплачиваются каждые полгода. На вторичном рынке обращаются два выпуска, однако их доходность (8-8,2%) существенно ниже новой бумаги. Я не исключаю, что серию БО-02 продавали под конкретного покупателя (возможно организатора). Тем не менее, если бумага появятся на рынке, рекомендую к покупке. Компания выполняет стратегическую роль в оптической отрасли России, разрабатывая продукцию для медицины, боевой техники и много другое, при этом бизнес направлен и на международные рынки сбыта. Согласно отчетности по международным стандартам, за последние три года компания получала государственную поддержку через увеличение уставного капитала путем выпуска акций. Эмиссии проводились в пользу Росимущества, Ростеха и других государственных игроков. Необходимость в дополнительном привлечении связана с тем, что УОМЗ не всегда способен финансировать свою деятельность за счет собственного денежного потока. По кредитным метрикам не все так хорошо, однако это «болезнь» всех организаций подобного типа. Практически все риски сглаживаются сильным акционером и стратегическим приоритетом. Ростех владеет напрямую в размере 27,16% и через АО «Швабе» (65,33%), которое принадлежит 100% Ростеху. @bondovik

#облигации #компании

Давно не рассматривал новые идеи по облигациям, хотя активность на первичном рынке очень высокая. Вчера прошло размещение 3-летних облигаций серии БО-02 компании «Уральский оптико-механический завод» (УОМЗ). Ставка купона на весь период обращения зафиксирована на уровне 9,25% годовых, купоны выплачиваются каждые полгода. На вторичном рынке обращаются два выпуска, однако их доходность (8-8,2%) существенно ниже новой бумаги. Я не исключаю, что серию БО-02 продавали под конкретного покупателя (возможно организатора). Тем не менее, если бумага появятся на рынке, рекомендую к покупке. Компания выполняет стратегическую роль в оптической отрасли России, разрабатывая продукцию для медицины, боевой техники и много другое, при этом бизнес направлен и на международные рынки сбыта. Согласно отчетности по международным стандартам, за последние три года компания получала государственную поддержку через увеличение уставного капитала путем выпуска акций. Эмиссии проводились в пользу Росимущества, Ростеха и других государственных игроков. Необходимость в дополнительном привлечении связана с тем, что УОМЗ не всегда способен финансировать свою деятельность за счет собственного денежного потока. По кредитным метрикам не все так хорошо, однако это «болезнь» всех организаций подобного типа. Практически все риски сглаживаются сильным акционером и стратегическим приоритетом. Ростех владеет напрямую в размере 27,16% и через АО «Швабе» (65,33%), которое принадлежит 100% Ростеху. @bondovik

#облигации #компании

Дисциплина компаний в РФ хромает

Просроченная кредиторская задолженность российских предприятий и организаций в октябре 2017 года увеличилась на 8,7% по сравнению с сентябрем после снижения на 3,4% и на 3,7% в августе. К 1 ноября 2017 года объем просроченной кредиторской задолженности составил 2 трлн 878,2 млрд рублей. Все эти данные отражают слабость среднего бизнеса в России. Организациям просто не хватает денег, чтобы расплатиться с долгами либо по своей вине (

#компании

Просроченная кредиторская задолженность российских предприятий и организаций в октябре 2017 года увеличилась на 8,7% по сравнению с сентябрем после снижения на 3,4% и на 3,7% в августе. К 1 ноября 2017 года объем просроченной кредиторской задолженности составил 2 трлн 878,2 млрд рублей. Все эти данные отражают слабость среднего бизнеса в России. Организациям просто не хватает денег, чтобы расплатиться с долгами либо по своей вине (

плохо управляют текущими активами и обязательствами), когда оборотный капитал является отрицательным (у компании меньше денег для производственного процесса по отношению к ее короткому долгу), либо у должников выросла дебиторская задолженность (соответственно другая сторона классифицирует долг как кредиторка), а свободного кэша для обслуживания нет. Дисциплина платежеспособности всегда будет хромать в условиях экономической турбулентности. @bondovik #компании

Система видимо привлечёт меньше долга, чем сумма штрафа

Самое главное во всей этой истории, что Системе помогут привлечь финансирование для выплаты штрафа в 100 млрд рублей. По предварительным данным кредитором станет Сбербанк. Также пишут об участии РФПИ, но в каком ключе - непонятно. Соответсвенно угрозы по продаже активов практически снимаются. На счётах МТС и Детского мира накопилось много денежной ликвидности, которую они не помогли передать своему акционеру. Я думаю, что привлечение долга будет намного меньше суммы штрафа, поэтому долговая нагрузка компании хоть и ухудшится, но не так сильно как предполагалось ранее. @bondovik

#компании

Самое главное во всей этой истории, что Системе помогут привлечь финансирование для выплаты штрафа в 100 млрд рублей. По предварительным данным кредитором станет Сбербанк. Также пишут об участии РФПИ, но в каком ключе - непонятно. Соответсвенно угрозы по продаже активов практически снимаются. На счётах МТС и Детского мира накопилось много денежной ликвидности, которую они не помогли передать своему акционеру. Я думаю, что привлечение долга будет намного меньше суммы штрафа, поэтому долговая нагрузка компании хоть и ухудшится, но не так сильно как предполагалось ранее. @bondovik

#компании

Газпром бьет рекорды

Газпром по итогам 2017 поставил собственный рекорд (~194 млрд кубометров) по экспорту газа на 8% по отношению к 2016. Основным импортёром стала как всегда Германия - около 40% от всего объёма. Газпром остаётся одним из ключевых поставщиков в Европу с долей рынка 36% по итогам 2016 (данных за прошлый год пока нет). Напомню, что основную конкуренцию делают Алжир и Норвегия. Предстоящий 2018 скорее всего существенно не изменит позиции компании. Рост поставок СПГ из Северной Америки не угрожают доминированию Газпрома, так как Европа пока не самый интересный с точки зрения заработка регион.

Тем не менее высокие капитальные затраты в будущие периоды окажут негативное давление на свободный денежный поток компании и приведут к увеличению долговой нагрузки. Однако следует признать о низкой стоимости Газпрома на рынке акций, вследствие чего спекулятивный потенциал роста цен всегда сохраняется. @bondovik

#компании #газпром

Газпром по итогам 2017 поставил собственный рекорд (~194 млрд кубометров) по экспорту газа на 8% по отношению к 2016. Основным импортёром стала как всегда Германия - около 40% от всего объёма. Газпром остаётся одним из ключевых поставщиков в Европу с долей рынка 36% по итогам 2016 (данных за прошлый год пока нет). Напомню, что основную конкуренцию делают Алжир и Норвегия. Предстоящий 2018 скорее всего существенно не изменит позиции компании. Рост поставок СПГ из Северной Америки не угрожают доминированию Газпрома, так как Европа пока не самый интересный с точки зрения заработка регион.

Тем не менее высокие капитальные затраты в будущие периоды окажут негативное давление на свободный денежный поток компании и приведут к увеличению долговой нагрузки. Однако следует признать о низкой стоимости Газпрома на рынке акций, вследствие чего спекулятивный потенциал роста цен всегда сохраняется. @bondovik

#компании #газпром

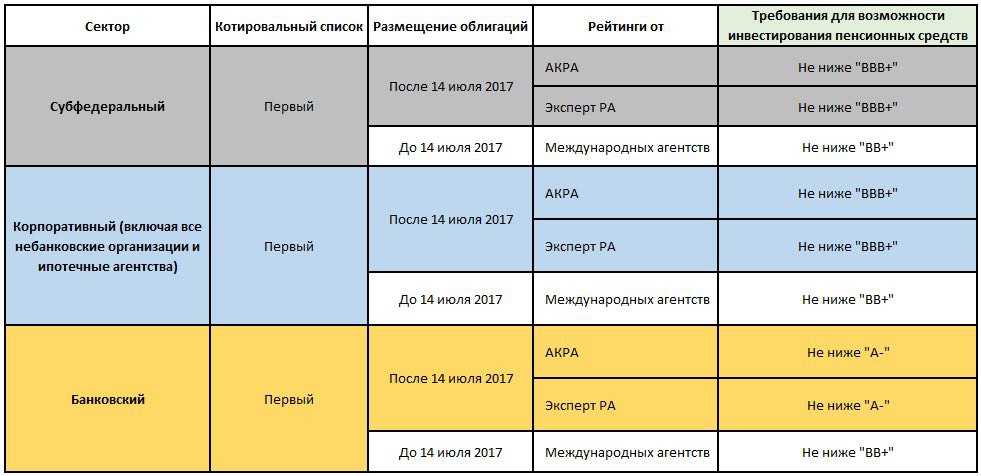

С начала года меняются несколько правил игры при покупке облигаций негосударственными пенсионными фондами. Если до конца прошлого года можно было покупать выпуски из первого копировального списка без российского рейтинга, то теперь такие бумаги должны быть проданы до 30 июня текущего года, если эмитент не получит оценку от Эксперт РА или АКРА. Многим не нравится АКРА по причине высокой стоимости обслуживания, поэтому высока вероятность, что эмитенты примут решение кооперации с Эксперт РА. Ниже таблица правил инвестирования НПФ в облигации. Думаю многим пригодится для выбора бумаг. @bondovik

#банки #компании

#банки #компании

{kind=link}

Правило игры номер 2. С начала года ужесточаются требования для включения в ломбардный список облигаций регионов и компаний. Кредитный рейтинг от Эксперт РА или АКРА не ниже «А» против «ВВВ» в прошлом году. Соотвественно качество облигаций должно быть выше, чтобы получить кредит от ЦБ и дать в залог выпуски в рамках норматива. К негативным последствиям это не приведёт, так как необходимую ликвидность банки давно привлекают на межбанковском рынке между контрагентами. Тем не менее, в качестве образовательной практики стоит помнить, чтобы не попасться на журналистскую удочку. @bondovik

#банки #компании #экономика

#банки #компании #экономика

Система может привлечь денежные средства под залог своих активов - Детский мир и Башкирская энергетическая сетевая компания. Именно такую официальную позицию заявляют представители группы. Помогать в этом будет РФПИ, который и заберёт в качестве гарантий данные активы, но как говорят «неофициально». То есть РФПИ не собирается входить в капитал двух дочерних структур. Будем следить за этой историей, однако в этом нет ничего удивительного, так как кредиторы теперь будут страховаться перед тем как профинансировать все возможные операции Системы после последних событий, поскольку никто не застрахован от новых противостояний. @bondovik

#компании #система

#компании #система