Наши нефтегазовые USD еврооблигации лучшие с точки зрения доходности и долговой нагрузки.

• На первом графике видно, что российские эмитенты предлагают самую высокую доходность относительно другого мира

• На втором графике представлено качество эмитента. Чем больше кружок - тем больше долговая нагрузка и кредитный риск, несмотря на лучший международный рейтинг. Обратите внимание на российские компании, которые выделяются более комфортным кредитным плечом (маленький кружок), хотя рейтинги от иностранных агентств ниже.

• С точки зрения вложения в долларовые бумаги наши выпуски выглядят предпочтительней.

• Адекватная идея вместо депозитов.

#облигации #доллары #идеи

• На первом графике видно, что российские эмитенты предлагают самую высокую доходность относительно другого мира

• На втором графике представлено качество эмитента. Чем больше кружок - тем больше долговая нагрузка и кредитный риск, несмотря на лучший международный рейтинг. Обратите внимание на российские компании, которые выделяются более комфортным кредитным плечом (маленький кружок), хотя рейтинги от иностранных агентств ниже.

• С точки зрения вложения в долларовые бумаги наши выпуски выглядят предпочтительней.

• Адекватная идея вместо депозитов.

#облигации #доллары #идеи

В третьем квартале отток капитала из России составил около $19.2 млрд из $36.5 млрд с начала года. Такие предварительные данные платёжного банка ЦБ РФ. Сумма очень большая, если сравнивать с историческими данными. Отличительная особенность заключается в том, что российские банки увеличители внешние активы, возможно операции связаны с прямой покупкой иностранной валюты - около $5.2 млрд. Вообще можно сказать спасибо Минфину и Банку России, которые отказались от ежедневных интервенций по покупке доллара в резервы. При отсутствии моратория мы бы получили чистый отток валюты из страны, тогда как грамотные действия обеспечили приток в $5 млрд. Однако это ничто на фоне движения потоков спекулятивного капитала. Четвёртый квартал будет не менее интересным.

#валюта #рубль #доллары

#валюта #рубль #доллары

Пустые обвинения. Не хотел комментировать ситуацию с международными резервами, но эмоции моего товарища, что в каналах телеграмм и СМИ раздули неоправданный наезд на регулятора, который увеличил золотовалютные резервы в активах, номинированных в отличной от валюты (не доллары) для обеспечения стабильности, выплаты обязательств итд. Решил дать свой взгляд на ситуацию. Например, выросла доля вложения в канадских (2,9%) и австралийских (1%) долларах, фунтах стерлингов (6.3%) итд. Плюс зачем так много юаней и евро? Конечно, можно найти положительные и отрицательные стороны таких операций, но это уже демагогия ради демагогии. Ребята, занимающиеся распределением по классам активов и валютам достаточно головастые и «на коленке такие действия не обсуждают». Во-первых, доля прочих валют в структуре резервов ничтожна, даже если взять стрессовый сценарий их девальвации на 20%. Во-вторых, Банк России имеет соглашения с Банком Китая по операциям своп и РЕПО, то есть в стрессовом сценарии обменять потоки юаня на доллары. Кстати, некоторые госбанки также имеют подобные соглашения с китайскими контрагентами. С евро тоже проблем не вижу. Существует конечно перевес евро в структуре резервов относительно долларов, ничего страшного, но девальвация одной валюты компенсируется ростом другой. И еще под конец скажу, Россия имеет положительную международную инвестиционную позицию, когда валютные активы превышают валютные пассивы – имеем больше чем должны.

#резервы #доллары #цб #рф

#резервы #доллары #цб #рф

Банки, обеспечившие чуть больше половины оттока чистого капитала с 2014 года, в последние два года финансировали сокращение внешней задолженности за счет внутренних ресурсов. Проще говоря, в период 2015-2016 около 60% погашения происходило за счет продажи внешних активов, тогда как последние два года они скупали валюту на внутреннем рынке, проводили через операцию своп обмен платежей и самое главное снижали вложение в валютных облигациях, чтобы расплатиться. В 2018 году стресс с валютной ликвидностью в части исполнения внешних финансовых обязательств по еврооблигациям было очень мало, по моим ощущениям и главное наблюдениям. Банки обычно готовились заблаговременно. Так что не всегда «фактор внешних платежей» являлся верным аргументом давления на рубль от финансовых институтов.

#банки #fx #доллары #ликвидность

#банки #fx #доллары #ликвидность

{kind=link}

Движение FX ликвидности. В течение 2019 года государственным банкам из топ-5 и двум частным (Альфа и МКБ) необходимо погасить долларовые еврооблигации на сумму около $6 млрд. При этом Сбербанку ($1 млрд) в феврале и Газпромбанку ($1 млрд) в апреле нужно принять решение о прохождении опциона колл – погашать или не погашать. По моим оценкам, текущая стоимость фондирования намного ниже предполагаемой ставки после прохождения оферты. Учитывая отсутствие проблем с валютной ликвидностью и капиталом (с Газпромбанком немного сложнее), я ставлю на исполнение оферты. Между тем напоминаю, через год Сбербанк должен полностью исключить из расчета достаточности капитала и провести погашение субординированного долга на 500 млрд руб. в соответствии с требованием Базеля III. Первая амортизация долга по идее состоялось в конце года в размере 50% от всей сумма (500 млрд руб.). Кстати, недавно Сбербанк зарегистрировал эмиссию субордов на соответствующую сумму. Возвращаясь к вопросу общего оттока капитала частного сектора на будущий год, то наш регулятор в базовом сценарии его оценивает в размере $25 млрд. Чуть позже я представлю общий взгляд на отток капитала всего сектора.

#доллары #отток #прогноз @bondovik

#доллары #отток #прогноз @bondovik

Отлично сработала идея покупки ETF на локальные суверенные облигации развивающихся стран. Рост котировок (сам ETF можно изучить тут) меньше чем за один месяц ставил 6% в долларах США, то есть данный ETF на коротком горизонте обыграл долларовые еврооблигации практически в 2 раза при сопоставимой дюрации. Причина проста - смена ожиданий вектора ДКП ФРС и восстановившаяся волна покупки государственных облигаций ЕМ (на это и делался расчёт).

#идеи #etf #облигации #доллары

#идеи #etf #облигации #доллары

{kind=link}

#идеи #доллары #облигации #ардш

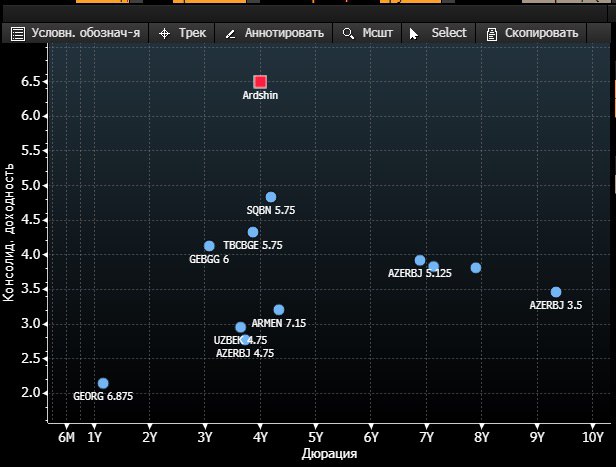

Идеи разместить валютный капитал. Страны СНГ продолжают радовать свежими банковскими облигациями. Ардшинбанк из Армении сегодня собирает книгу заявок на размещение 5-летних старших еврооблигаций с предварительным ориентиром доходности 6.50-6.75% годовых. Уже по традиции изначальные индикативы предлагают существенную премию к кривой вторичного долга аналогов из дружественных стран. Недавно я обращал внимание на бумаги Узпромстройбанка в конце прошлого года, которые, кстати, выросли в цене практически на 5% и торгуются в доходности примерно 4.8% годовых. Коллеги из Армении предлагают теоретическую премию около 200 бп к друзьям из Узбекистана, что выглядит много даже из оценки относительно суверенной кривой Армения, Азербайджан и Узбекистан. По моим ожиданиям, бонды Ардшинбанка не должны быть выше 80-100 бп Узпромстройбанка. Первая цель: 5.6-5.8% (вторая ниже после переоценки SQBN – см график). Вместе с тем я полагаю, что премия узбекского банка над грузинским (см график TBCBGE) остается все еще большой (~30 бп).

Идеи разместить валютный капитал. Страны СНГ продолжают радовать свежими банковскими облигациями. Ардшинбанк из Армении сегодня собирает книгу заявок на размещение 5-летних старших еврооблигаций с предварительным ориентиром доходности 6.50-6.75% годовых. Уже по традиции изначальные индикативы предлагают существенную премию к кривой вторичного долга аналогов из дружественных стран. Недавно я обращал внимание на бумаги Узпромстройбанка в конце прошлого года, которые, кстати, выросли в цене практически на 5% и торгуются в доходности примерно 4.8% годовых. Коллеги из Армении предлагают теоретическую премию около 200 бп к друзьям из Узбекистана, что выглядит много даже из оценки относительно суверенной кривой Армения, Азербайджан и Узбекистан. По моим ожиданиям, бонды Ардшинбанка не должны быть выше 80-100 бп Узпромстройбанка. Первая цель: 5.6-5.8% (вторая ниже после переоценки SQBN – см график). Вместе с тем я полагаю, что премия узбекского банка над грузинским (см график TBCBGE) остается все еще большой (~30 бп).

{kind=link}

#идеи #доллары #антидепозит

Ардшинбанк (В+) завершил сбор заявок на размещение долларах еврооблигаций и объявил аллокацию (кто сколько получил). Купон установлен по нижней границе - 6.5%. Срок погашения через 5 лет. Премия над Узпромстройбанк (ВВ-) составляет 200 бп (2%). На вторичном рынке уже есть интерес 101-101.5%. Относительно отраслевой кривой ВВ премия составляет около 150-250 базисных пунктов. Ожидаю сужения кредитной премии. Кредитный риск на эмитента оцениваю ниже среднего. Сильные позиции в стране нивелируются высоким риском концентрации на некоторых заемщиках, однако регуляторного нарушения перед ЦБ нет. Качество портфеля ссуд ухудшалось с 4.7 до 5.6%, но далеко от негативного уровня. Привлечение долларовой ликвидности - позитивно в виду значительной валютной структуры активов. Турецкие банки со схожим размером торгуются ниже 5.5%. Купить бумагу можно через брокера. Минимальный лот $200 тысяч. @bondovik

Ардшинбанк (В+) завершил сбор заявок на размещение долларах еврооблигаций и объявил аллокацию (кто сколько получил). Купон установлен по нижней границе - 6.5%. Срок погашения через 5 лет. Премия над Узпромстройбанк (ВВ-) составляет 200 бп (2%). На вторичном рынке уже есть интерес 101-101.5%. Относительно отраслевой кривой ВВ премия составляет около 150-250 базисных пунктов. Ожидаю сужения кредитной премии. Кредитный риск на эмитента оцениваю ниже среднего. Сильные позиции в стране нивелируются высоким риском концентрации на некоторых заемщиках, однако регуляторного нарушения перед ЦБ нет. Качество портфеля ссуд ухудшалось с 4.7 до 5.6%, но далеко от негативного уровня. Привлечение долларовой ликвидности - позитивно в виду значительной валютной структуры активов. Турецкие банки со схожим размером торгуются ниже 5.5%. Купить бумагу можно через брокера. Минимальный лот $200 тысяч. @bondovik