Комментарий к сегодняшней новости о ВТБ, который выпускает субординированные облигации для пополнения капитала первого уровня. Часть I. Это самый дорогой альтернативный источник акционерного капитала. Капитал первого уровня обычно растет за счет нераспределенной прибыли, то есть отражает эффективность бизнеса. Если этого нет, подключаются другие инструменты - эмиссия акций, вхождение в капитал других организаций, помощь от государства и многое другое. ВТБ платит дивиденды, поэтому часть прибыли уходит акционерам, то есть деньги не пополняют капитал в полной мере. Не растет капитал – не растет бизнес, так как один без другого не живет. Поскольку эффективность банка не очень хорошая, нарастить капитал за счет основного бизнеса очень трудно. Но проблема возникла иная – соблюдение новых нормативов банковского надзора (Базель версия 3). Что это означает в первую очередь – нельзя учитывать в составе первого капитала долговые обязательства, привлеченные до 1 марта 2013 года.

#втб #капитал

#втб #капитал

Комментарий к сегодняшней новости о ВТБ, который выпускает субординированные облигации для пополнения капитала первого уровня. Часть II. На рынке существует всем известный вечный выпуск на $2.25 млрд, который учитывается в этом капитале. Частично он уже вышел из состава капитала, однако к 2021 году он должен полностью быть исключен. По моим расчетам, под 100 млрд руб. там наберется точно. Соответственно, нужно срочно искать альтернативу для поддержания нормативов, вот и появляются такие новости и размещения. Паниковать ненужно, просто некоторые писали о хаосе, только спокойствие. Кстати, вы могли догадаться, что вечный субординированный долг ВТБ в будущем просто не нужен, что это значит? Верно, он скорее всего будет погашен через оферту 6 декабря 2022 года. Сейчас доходность составляет 10%, по моему - это крутое инвестиционное вложение.

#втб #капитал

#втб #капитал

Россельхозбанк на заседании совета директоров утвердил масштабную программу субординированных облигаций на 90 млрд руб. и на $500 млн. Менеджмент планирует выпускать инструменты для пополнения капитала первого уровня. Среди государственных банков нормативы достаточности капитала являются одними из лучших после Сбербанка и без учета недавно санируемых кредитных организаций. РСХБ с точки зрения новых требований Базель 3 удовлетворяет всем условиям, однако качество кредитного портфеля и более справедливая его оценка могут значительно снизить размер капитала. Довольно высокие регуляторные показатели отчасти связаны с либеральной классификацией портфеля ссуд. Кроме того очевидно, что банк не в состоянии генерировать капитал за счет собственных сил, что не соответствует его ближайшим амбициям. С начала 2016 года собственные средства (капитал) по 123 форме отчетности выросли на скромные 16 млрд руб. до 427 млрд руб., при этом РСХБ еще получил бюджетную ликвидность в капитал на 63 млрд руб. На мой взгляд, финансовый институт по праву замыкает рейтинговую группу первого эшелона и классифицируется по российским рейтингам в промежутке 1-2 эшелонов.

#рсхб #капитал #облигации

#рсхб #капитал #облигации

Борьба за поиск капитала продолжается. Газпромбанк в своей ежемесячной отчетности за октябрь неожиданно отразил прирост основного капитала через увеличение субординированного долга в размере 13.7 млрд руб. Примечательно, что облигации в этот период времени не размещались, так что можно предположить о «клубной сделке» или в капитал занёс денежные средства основной акционер - Газпром. Форма нового долга может быть разной: кредит или депозит, который учитывается в капитале первого уровня. Проще говоря деньги поступили в источник капитала, который необходим банку. Все действия в целом согласуются с моим прогнозом даже с опережением. Более активное привлечение «альтернативного» акционерного капитала увеличивает вероятность погашения гибридного вечного долларового выпуска в конце ближайшего апреля. Сейчас он торгуется ниже номинала с учётом накопленного купона. Доходность при условии выкупа эмитентом составляет 15% годовых.

#гпб #капитал #облигации #суборд

#гпб #капитал #облигации #суборд

Хорошая новость для переоценки кредитного риска на Газпромбанк. Госбанк решил погасить публичный субординированный долг в долларах США в размере $750 млн, который входит в состав капитала и используется в расчете нормативов. После введения санкция на Русал и появления документа по санкциям со стороны США, предполагающего возможные ограничения транзакций в долларах США госбанков вне российской юрисдикции оказали негативное влияние на облигации всех институтов, особенно на «суборды». Инвесторы полагали, что банки откажутся от выплаты купонов или просто спишут (не вернут деньги) в виду потребности в улучшении нормативов перед Банком России по требованиям Базель 3. Также был риск в «воздухе», что в случае санкций банки просто не захотят искать другие способы выплаты всех обязательств. ГПБ таким решением доказал, что риски преувеличены. Более того, они погашают «суборд» нового образца, который не амортизируется из расчёта капитала по 10% в год. Скорее всего в России они могут найти дешевле капитал, чем платить новую ставку купона в долларах в размере 8.86% годовых, которая выше на 1.4% текущей.

#гпб #банки #капитал

#гпб #банки #капитал

Инвесторы и мировые рынки немного вздохнули от напряжения в торговых взаимоотношениях, появилась мягкая риторика регулятора США, но поменяло ли это глобально картину? К большому сожалению нет, и общий мировой капитал прогнозирует не очень стабильный предстоящий год. Эксперты снова заговорили о кривой государственного долга США, которая на коротком участке даже инвертировалось: 2-летние бумаги в доходности стали выше 5-летних. Ненормальная ситуация, но о причинах говорить бесполезно. На мой взгляд, главный вывод для нас всех - это начало цикла нестабильности и непредсказуемости. Следует быть готовым. Для меня хорошим знаком всегда являлись мусорные облигации США, практически проигнорировавшие восстановление мировых рынков в последнюю неделю. Интересное другое, облигации падают в течение всего года, а спрос на короткие UST повышается. На будущий год думайте какие выстроить приоритеты в торговле и сохранении своего капитала, конечно возможен оптимизм, если ФРС не добьёт рынки после заседания, но это в долгосрочной перспективе ничего не меняет. Рубля это тоже касается.

#рубль #настроения #капитал

#рубль #настроения #капитал

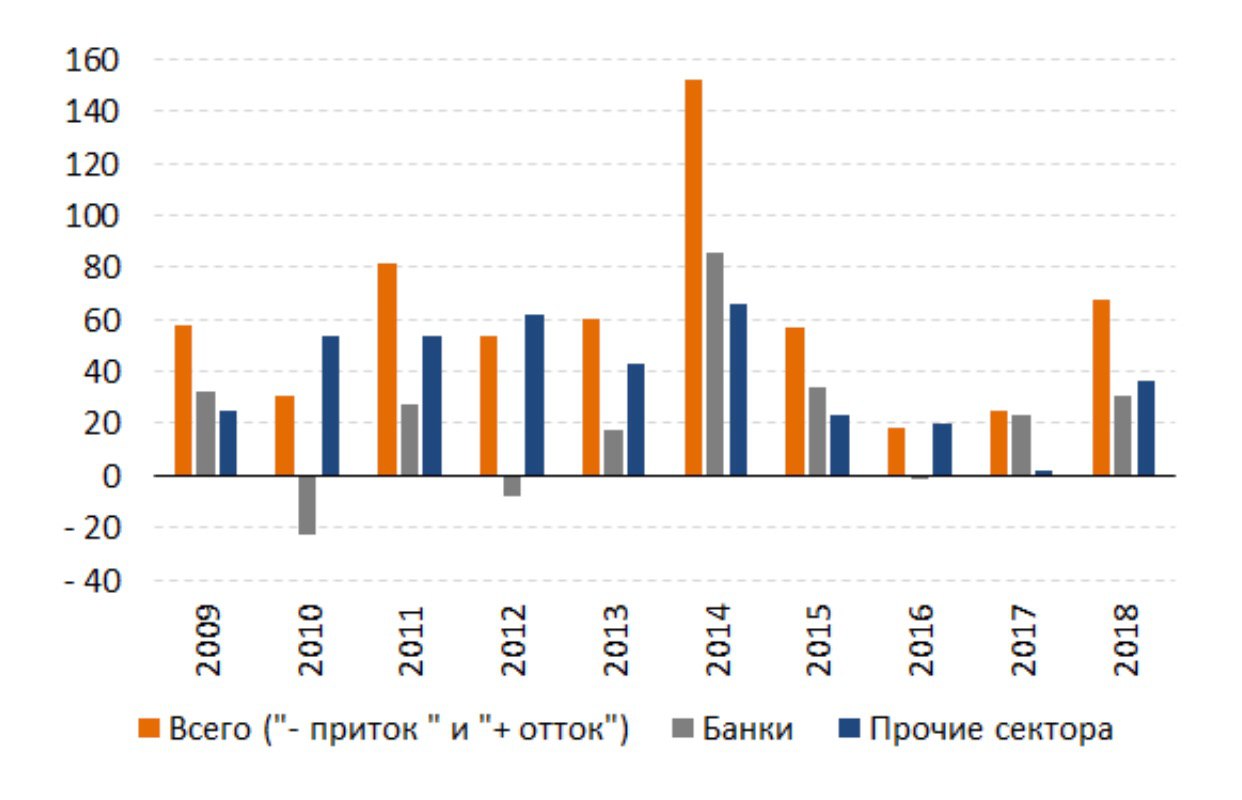

Банк России вчера опубликовал предварительные данные платежного баланса за 2018 год. График отражает движение финансового капитала в млрд долларах. За последние четыре года отток оказался одним из самых больших после стрессового 2014 года. При этом поквартальная структура движения свидетельствует, что деньги уходили преимущественного в 3-4 кварталах. Только одни банки погасили внешнюю задолженность на $24.3 млрд во втором полугодии при годовом оттоке $30.9 млрд. Любопытные данные получились в части движения капитала небанковских организаций за 4 квартал, которые оказались чистым кредиторами, увеличив внешние активы (вывели деньги) в размере $16.6 млрд (всего $30.3 млрд за 2018). Если помните, в этот период в банковской системе наблюдались аномальные задолженности перед Банком России и появлялся крупный покупатель на валютном рынке, скупавший валютную ликвидность. Проще говоря укрепление доллара относительно рубля и сдвиг в новый «торговый диапазон» происходил временами за счет нефундаментальных факторов.

#валюта #новости #цб #капитал

#валюта #новости #цб #капитал

{kind=link}

Дочка Газпрома выкупит субординированный долг Газпромбанка в течение года с целью увеличения капитала последнего. Сегодня банк официально подтвердил слух, появившийся в конце прошлого года. В течение 2018 институт уже наращивал капитала за счёт бессрочного суборда, который также купил акционер. Кроме того, по итогам 2018 года вся группа «ГПБ» ожидает прибыль в размере 40-45 млрд руб, что выше первых цифр 30-35 млрд руб. - позитивно для кредитоспособности и буфера абсорбции. На этой неделе банк предлагал инвесторам облигации на 4 года со ставкой купона 9.15% (9.34% доходность). Техническое размещение на рынке 31 января.

#гпб #капитал #идеи #облигации

#гпб #капитал #идеи #облигации

Ну и последний «мазок» про банковские капиталы на сегодня. Глава ВТБ также сообщил, что в этом году размер дивидендов окажется ниже 50% по причине необходимости пополнения капитала для удовлетворения требований Базеля III, которые уж точно нужно выполнять с 2020 года в полной мере. За 2018 год прогнозируется получить чистой прибыли около 170 млрд руб, иногда называются цифры выше. Получается, что около 90 млрд руб. может пойти на увеличение собственных средств. Решение по дивидендам (его процент) на правительственном уровне должен решиться в течение месяца, по словам Андрея Костина. О том, как оцениваются риски на банк инвесторами можно посмотреть график здесь. Также некогда перепроданный вечный долларовый выпуск сегодня торговался по 99.6% на стороне продажи. В декабре он стоил 90%.

#банки #втб #капитал #идеи

#банки #втб #капитал #идеи

Банки представили российскую ежемесячную отчетность. В глаза пока бросились резервы на возможные потери по ссудам Россельхозбанка в размере 156 млрд руб. по итогам января нынешнего года. Как я понял это связано с новыми правилами резервирования, если я не прав – поправьте меня. Чуть хуже ситуация обстояла в Банке «Открытие» - 73 млрд руб. В начале февраля я писал о результатах Россельхозбанка по итогам 2018 года, который отрапортовал самые лучшие показатели достаточности капитала среди крупных банков. Год конечно только начался, посмотрим как это скажется в итоге на нормативах с учетом возможных доходов. Сейчас на рынке продаются рублевые облигации с погашением через 2-4 года и доходностью 8.8-9.3% годовых. Также есть субординированный долг в долларах США, который может быть списан в случае снижения норматива собственных средств ниже 2% (обычно это дефолт банка – санация/отзыв лицензии). Существуют риски невыплаты купонов – это классическая опция в еврооблигациях, которые учитываются в капитале. Торгуются такие бумаги по 7.5-7.8% годовых USD.

#рсхб #капитал #отчетность #банки

#рсхб #капитал #отчетность #банки

Газпром выполнил обещание. В опубликованной отчетности по российским стандартам Газпромбанк в феврале привлёк субординированный долг без срока погашения в состав дополнительного капитала в размере 90 млрд руб., что позволило банку улучшить нормативы собственных средств и полностью выполнять регуляторные требования Банка России в соотвествии с Базель III начиная с 2020 года. Крупные российские системообразующие банки обязаны соблюдать минимальный уровень норматива Н20.0 на уровне 11.5% - ГПБ его повысил практически до 13%. Хотя официальной информации о докапитализации не было, очевидно, что средства предоставил акционер, который в начале года подтвердил свои намерения. В общей сложности (с июля 2018 года) дочерние структуры Газпрома предоставили капитал через «суборды» на сумму 134 млрд руб. или 17% от общего капитала на начало марта. Новость является позитивной, особенно для инвесторов на рынке облигаций. Например, рублевые выпуски продолжают торговаться с существенной премией относительно исторических отметок против ОФЗ.

#гпб #капитал #облигации

#гпб #капитал #облигации