Forwarded from Novostroyman. Москва. Недвижимость

Новая ставка по льготной ипотеке будет меньше, чем в разгар пандемии?

Во всяком случае об этом заговорил замглавы Минстроя Никита Стасишин на закрытом совещании строителей в правительстве Ленобласти. Он заявил, что новая ставка составит 5,7%, пишет «Деловой Петербург». Позднее представители издания уточнили у Стасишина информацию. Чиновник оказался более сдержанным. Он подчеркнул, что необходимо подождать несколько дней, и такие решения уполномочен принимать президент.

Варианта минимум два. Или Никита Евгеньевич снова погорячился с заявлениями, или уже в ближайшую пятницу на ПМЭФ мы услышим о снижении ставки непосредственно от Владимира Путина.

#Ипотека

@novostroyman

Во всяком случае об этом заговорил замглавы Минстроя Никита Стасишин на закрытом совещании строителей в правительстве Ленобласти. Он заявил, что новая ставка составит 5,7%, пишет «Деловой Петербург». Позднее представители издания уточнили у Стасишина информацию. Чиновник оказался более сдержанным. Он подчеркнул, что необходимо подождать несколько дней, и такие решения уполномочен принимать президент.

Варианта минимум два. Или Никита Евгеньевич снова погорячился с заявлениями, или уже в ближайшую пятницу на ПМЭФ мы услышим о снижении ставки непосредственно от Владимира Путина.

#Ипотека

@novostroyman

Forwarded from Novostroyman. Москва. Недвижимость

Льготную ипотеку - всем и вся: кредитная история уйдет в историю

Льготную ипотеку предложили давать даже заемщикам с плохой кредитной историей. На рассмотрение в Госдуму внесен законопроект, устанавливающий четкий перечень возможных причин для отказа в таком кредите. Их четыре:

▪️ Подтвержденный ежемесячный доход заемщика (заемщиков) составляет менее 50% от размера ежемесячного платежа.

▪️ Заемщики имеют долг по исполнительным производствам в размере, превышающем половину их дохода за последние 6 месяцев.

▪️ Потенциальный клиент находится в процессе банкротства.

▪️ По заявке предоставлены недостоверные сведения или документы.

Сейчас причинами отказа в выдаче ипотеки являются негативная кредитная история, высокая долговая нагрузка, наличие периодических платежей по исполнительным производствам, присутствие в прошлом сведений о несостоятельности (банкротстве).

В соответствии с предложением информация о заемщике в бюро кредитных историй (в том числе о просрочках и невыплатах) не должна являться основанием для отказа. #Ипотека

@novostroyman

Льготную ипотеку предложили давать даже заемщикам с плохой кредитной историей. На рассмотрение в Госдуму внесен законопроект, устанавливающий четкий перечень возможных причин для отказа в таком кредите. Их четыре:

▪️ Подтвержденный ежемесячный доход заемщика (заемщиков) составляет менее 50% от размера ежемесячного платежа.

▪️ Заемщики имеют долг по исполнительным производствам в размере, превышающем половину их дохода за последние 6 месяцев.

▪️ Потенциальный клиент находится в процессе банкротства.

▪️ По заявке предоставлены недостоверные сведения или документы.

Сейчас причинами отказа в выдаче ипотеки являются негативная кредитная история, высокая долговая нагрузка, наличие периодических платежей по исполнительным производствам, присутствие в прошлом сведений о несостоятельности (банкротстве).

В соответствии с предложением информация о заемщике в бюро кредитных историй (в том числе о просрочках и невыплатах) не должна являться основанием для отказа. #Ипотека

@novostroyman

Forwarded from Циан для профи

⚡️Около 71% россиян после снижения ставок не изменили отношения к ипотеке: 62% не хотели брать ипотечный кредит раньше и не хотят сейчас.

Такие результаты показало исследование, проведенное страховой компанией «Росгосстрах жизнь» и банком «Открытие».

Также исследование показало, что:

▫️18% граждан России планируют взять ипотечный кредит в ближайшие 3-6 месяцев;

▫️9% опрошенных хотели взять ипотеку до снижения ставок и готовы сделать это сейчас;

▫️16% граждан раньше хотели брать ипотеку, а теперь не хотят, несмотря на снижение ставок;

▫️9% раньше не планировали брать кредит на покупку жилья, а теперь хотят стать ипотечными заемщиками;

▫️4% уже взяли ипотеку по новой сниженной ставке.

#новости

#ипотека

Такие результаты показало исследование, проведенное страховой компанией «Росгосстрах жизнь» и банком «Открытие».

Также исследование показало, что:

▫️18% граждан России планируют взять ипотечный кредит в ближайшие 3-6 месяцев;

▫️9% опрошенных хотели взять ипотеку до снижения ставок и готовы сделать это сейчас;

▫️16% граждан раньше хотели брать ипотеку, а теперь не хотят, несмотря на снижение ставок;

▫️9% раньше не планировали брать кредит на покупку жилья, а теперь хотят стать ипотечными заемщиками;

▫️4% уже взяли ипотеку по новой сниженной ставке.

#новости

#ипотека

Forwarded from Novostroyman. Москва. Недвижимость

❓Ипотеке под 0,1% - конец?

ЦБ всерьез взволнован ситуацией с ипотечными кредитами под 0,1% - настолько, что начал обсуждать с банками законодательные процедуры или регламенты, запрещающие подобные действия, сообщают мне источники на рынке.

Инициатива, в общем-то, имеет место быть: на практике доля сделок по корп. субсидированию до 2,9-0,1% достигает 50% сделок в части компаний. Если же посмотреть воронку, то на этапе заявки отказывают уже 30% клиентов, и ещё 20% меняют условия на увеличение первоначального взноса.

Застройщики вынужденных или увеличивать на 20-30% стоимость залоговой квартиры, или давать значительный дисконт, делясь с банком прибылью для сохранения клиента, снижая, тем самым, стоимость объекта. И то, и другое создаёт значительные риски для банка в части залога, что приводит к росту резервов и созданию того самого пузыря ипотечного кредитования.

В итоге, средний срок гашения ипотеки улетает за 20 лет (ранее было 7, потом - 9 лет), риски растут, залоги дешевеют, а все из-за желания продлить эффект 21 года у застройщиков.

Реально ли прикроют лавочку? Вот, в чем вопрос. #Ипотека

@novostroyman

ЦБ всерьез взволнован ситуацией с ипотечными кредитами под 0,1% - настолько, что начал обсуждать с банками законодательные процедуры или регламенты, запрещающие подобные действия, сообщают мне источники на рынке.

Инициатива, в общем-то, имеет место быть: на практике доля сделок по корп. субсидированию до 2,9-0,1% достигает 50% сделок в части компаний. Если же посмотреть воронку, то на этапе заявки отказывают уже 30% клиентов, и ещё 20% меняют условия на увеличение первоначального взноса.

Застройщики вынужденных или увеличивать на 20-30% стоимость залоговой квартиры, или давать значительный дисконт, делясь с банком прибылью для сохранения клиента, снижая, тем самым, стоимость объекта. И то, и другое создаёт значительные риски для банка в части залога, что приводит к росту резервов и созданию того самого пузыря ипотечного кредитования.

В итоге, средний срок гашения ипотеки улетает за 20 лет (ранее было 7, потом - 9 лет), риски растут, залоги дешевеют, а все из-за желания продлить эффект 21 года у застройщиков.

Реально ли прикроют лавочку? Вот, в чем вопрос. #Ипотека

@novostroyman

Forwarded from Премиальная недвижимость | ДомGo Premium

🧐Помню в бытность своей работы в крупнейшем частном ипотечном банке РФ мы мечтали о том, что когда то ставки на ипотеку в России снизятся на уровень развитых стран, что позволит еще большему количеству россиян взять дешевую ипотеку для реализации своей мечты о собственной квартире.

Но вот наступил момент когда 30-летняя ставка по ипотеке в США пробила 7%. Да-да, по сути льготная ипотека в рублях под 7% стала выгодней американской. И если для нас такие ставки на фоне привычно высокой инфляции доступные, то для американцев почти заградительные. Даже в период ипотечного кризиса 2007-2008 они не забирались так высоко. Именно поэтому рынок недвижимости США сейчас переживает не лучшие времена - основной драйвер ушел.

#ипотека

Но вот наступил момент когда 30-летняя ставка по ипотеке в США пробила 7%. Да-да, по сути льготная ипотека в рублях под 7% стала выгодней американской. И если для нас такие ставки на фоне привычно высокой инфляции доступные, то для американцев почти заградительные. Даже в период ипотечного кризиса 2007-2008 они не забирались так высоко. Именно поэтому рынок недвижимости США сейчас переживает не лучшие времена - основной драйвер ушел.

#ипотека

Forwarded from TruEcon

#США #ипотека #недвижимость #Кризис #экономика

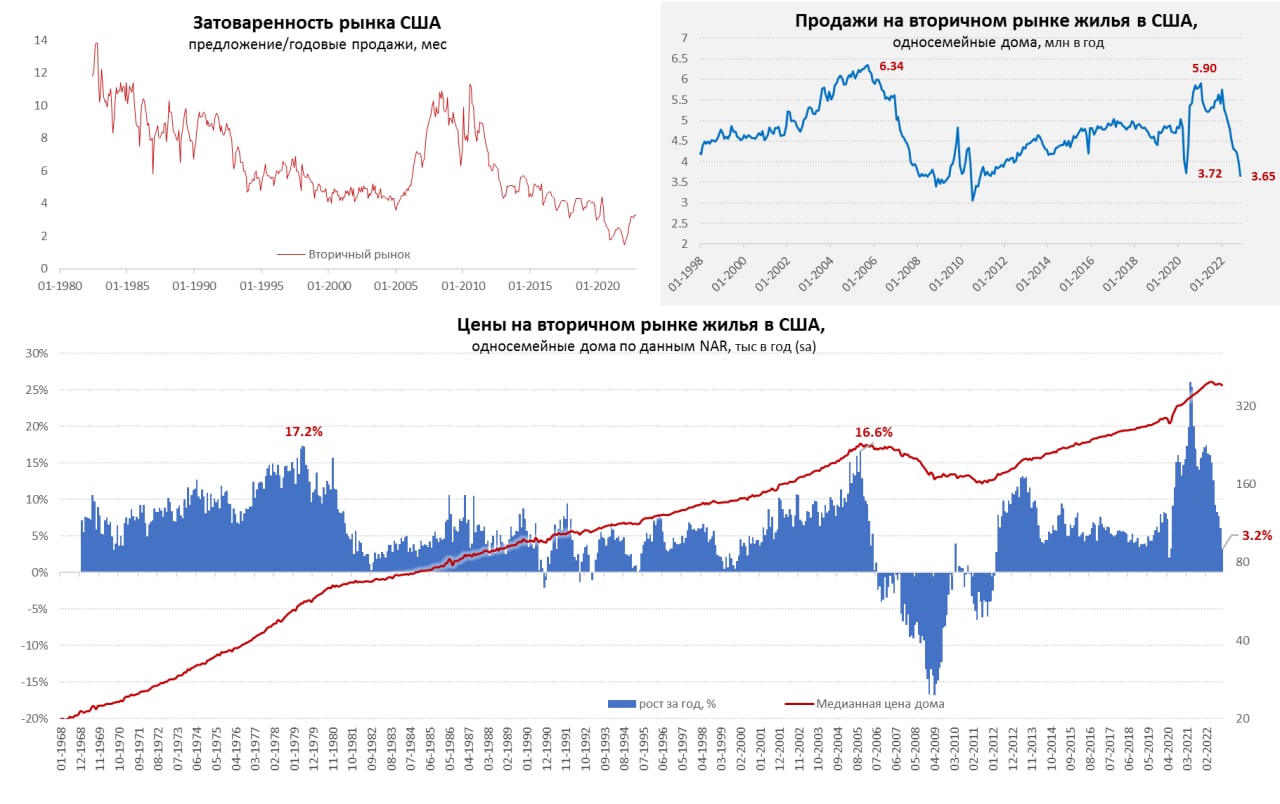

Рынок жилья США продолжает проваливаться в объемах

Разрешения на строительство новых односемейных домов в ноябре упали до минимальных значений с весны 2020 года и составили 781 тыс. (-7.1% м/м, -31.4% г/г). Закладки новых односемейных домов упали до 828 тыс. (-4.1% м/м, -32.6% г/г). Фактически за год падение на треть и это далеко не с максимумов и все еще далеко до дна.

Продажи односемейных домов на вторичном рынке жилья США в ноябре провалились до 3.65 млн домов в год, что оказалось ниже минимумов провала весной 2020 года и было минимальным значением с 2010 года. За месяц падение продаж составило 7.6% м/м, а годовое падение достигло 34.9% г/г. Причем нельзя сказать, чтобы рынок здесь был как-то катастрофически затоварен – предложение чуть больше 1 млн домов, т.е. ~3.3 месяца продаж, что исторически (за исключением постковидного периода) является достаточно низким значением. На этом фоне цены хоть и сползают вниз, но пока не очень активно. Ситуация чем-то похожа на первую фазу ипотечного кризиса, когда с конца 2005 до весны 2007 года цены медленно сползали. Но сейчас рынок значительно менее насыщен предложением при сопоставимых ипотечных ставках и более жестком регулировании, чем в 2000-х.

С другой стороны, объемы продаж сейчас падают даже быстрее, чем в экстремальные периоды кризиса 2008 года, а разворот рынка может происходить быстрее. В этом плане, даже несмотря на низкую затоваренность рынка, обвал может быть более быстрым и интенсивным.

@truecon

Рынок жилья США продолжает проваливаться в объемах

Разрешения на строительство новых односемейных домов в ноябре упали до минимальных значений с весны 2020 года и составили 781 тыс. (-7.1% м/м, -31.4% г/г). Закладки новых односемейных домов упали до 828 тыс. (-4.1% м/м, -32.6% г/г). Фактически за год падение на треть и это далеко не с максимумов и все еще далеко до дна.

Продажи односемейных домов на вторичном рынке жилья США в ноябре провалились до 3.65 млн домов в год, что оказалось ниже минимумов провала весной 2020 года и было минимальным значением с 2010 года. За месяц падение продаж составило 7.6% м/м, а годовое падение достигло 34.9% г/г. Причем нельзя сказать, чтобы рынок здесь был как-то катастрофически затоварен – предложение чуть больше 1 млн домов, т.е. ~3.3 месяца продаж, что исторически (за исключением постковидного периода) является достаточно низким значением. На этом фоне цены хоть и сползают вниз, но пока не очень активно. Ситуация чем-то похожа на первую фазу ипотечного кризиса, когда с конца 2005 до весны 2007 года цены медленно сползали. Но сейчас рынок значительно менее насыщен предложением при сопоставимых ипотечных ставках и более жестком регулировании, чем в 2000-х.

С другой стороны, объемы продаж сейчас падают даже быстрее, чем в экстремальные периоды кризиса 2008 года, а разворот рынка может происходить быстрее. В этом плане, даже несмотря на низкую затоваренность рынка, обвал может быть более быстрым и интенсивным.

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

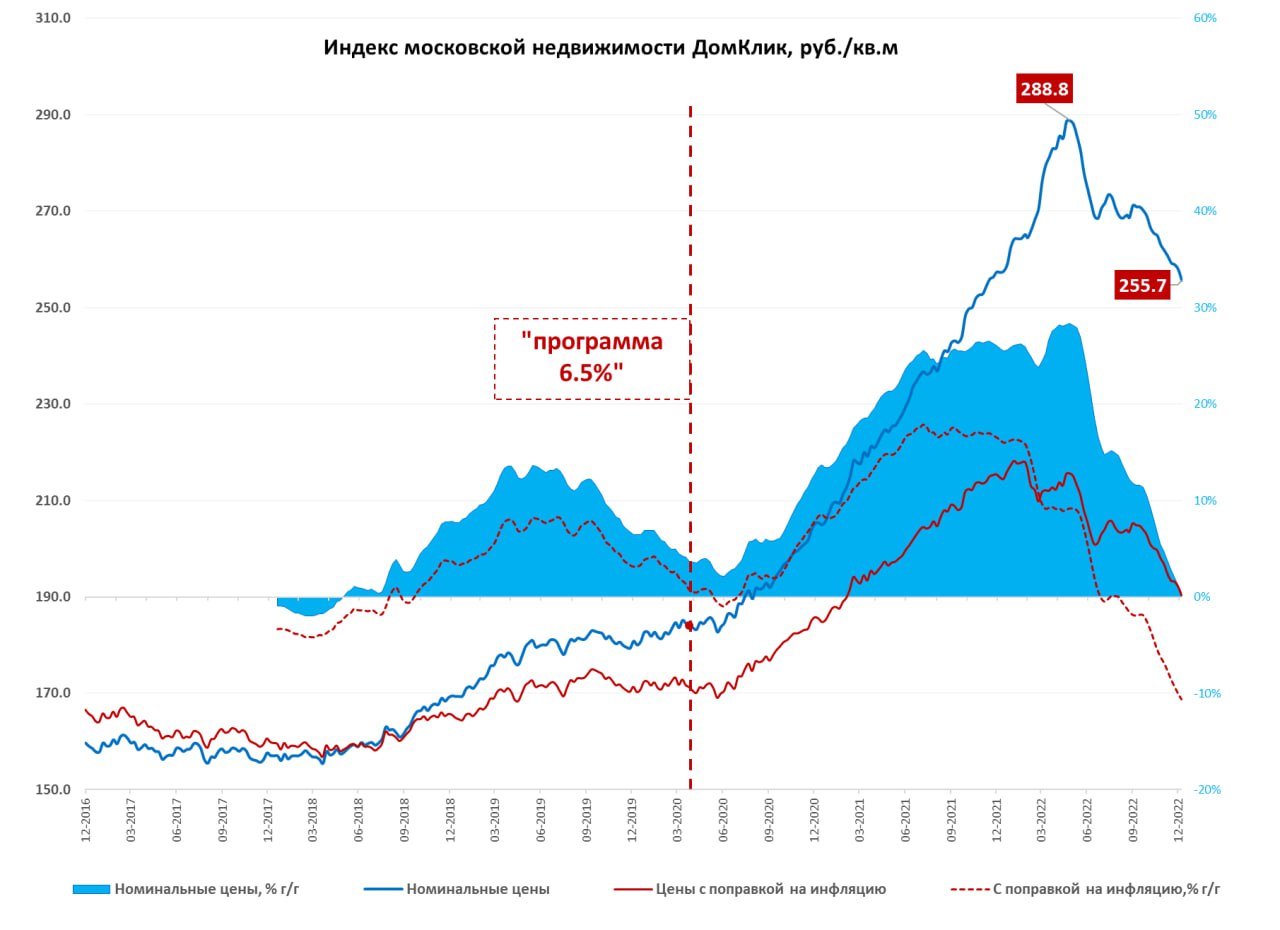

Московский метр: год на нулях

Неделя по 4 января для московского метра закончилась падением еще на 0.9% по данным индекса Мосбиржи/Домклик, в итоге годовая динамика, впервые за долгое время оказалась отрицательной -0.6% г/г в номинальном выражении, среднее за 4 недели еще чуть выше, чем в прошлом году (+0.5% г/г), но это временно. С максимума падение на 11.5 % и это объективно еще не предел. С поправкой на инфляцию год, конечно, закрыт падением цен, средняя за 4 недели реальная цена опустилась на 10.6% г/г, хотя это все еще на 10-15% выше доковидных уровней.

Учитывая сохранение программ льготной и расширение семейной ипотеки, у цен будет определенная поддержка в 2023 году, но это скорее только смягчит посадку. Из негативных факторов для рынка (помимо мобилзационных), будет присутствие на рынке наследственных квартир (ковид) и инвестиционных квартир первой волны льготной ипотеки. Техническим фактором снижения будет запрет на «ипотеку под ноль», когда будущие ипотечные платежи фактически включались в цену, что эту цену завышало. Сейчас идет обратный процесс. Ну и рынок скорее всего будет становиться более дифференцированным: малогабаритные «нью-хрущевки» и низкокачественное жилье будет сильно дискнтить относительно качества.

Причем, при сокращающемся населении (демография еще долго будет плохой), и большой обеспеченности объектами жилья (85% имеют собственное, но зачастую некачественное жилье) дифференциация цен – это практически неизбежный процесс. Текущие программы субсидирования не нацелены на качественный рост рынка (рост средней площади и улучшение инфраструктуры/среды), они больше поддерживают спекуляции, т.к. в этих программах нет целевого объекта субсидирования, хотя есть целевой сегмент участников (семьи с детьми). Программы субсидирования - это хороший инструмент, но они станут эффективны тогда, когда они будут субсидировать качество объектов, а не их количество...

@truecon

Московский метр: год на нулях

Неделя по 4 января для московского метра закончилась падением еще на 0.9% по данным индекса Мосбиржи/Домклик, в итоге годовая динамика, впервые за долгое время оказалась отрицательной -0.6% г/г в номинальном выражении, среднее за 4 недели еще чуть выше, чем в прошлом году (+0.5% г/г), но это временно. С максимума падение на 11.5 % и это объективно еще не предел. С поправкой на инфляцию год, конечно, закрыт падением цен, средняя за 4 недели реальная цена опустилась на 10.6% г/г, хотя это все еще на 10-15% выше доковидных уровней.

Учитывая сохранение программ льготной и расширение семейной ипотеки, у цен будет определенная поддержка в 2023 году, но это скорее только смягчит посадку. Из негативных факторов для рынка (помимо мобилзационных), будет присутствие на рынке наследственных квартир (ковид) и инвестиционных квартир первой волны льготной ипотеки. Техническим фактором снижения будет запрет на «ипотеку под ноль», когда будущие ипотечные платежи фактически включались в цену, что эту цену завышало. Сейчас идет обратный процесс. Ну и рынок скорее всего будет становиться более дифференцированным: малогабаритные «нью-хрущевки» и низкокачественное жилье будет сильно дискнтить относительно качества.

Причем, при сокращающемся населении (демография еще долго будет плохой), и большой обеспеченности объектами жилья (85% имеют собственное, но зачастую некачественное жилье) дифференциация цен – это практически неизбежный процесс. Текущие программы субсидирования не нацелены на качественный рост рынка (рост средней площади и улучшение инфраструктуры/среды), они больше поддерживают спекуляции, т.к. в этих программах нет целевого объекта субсидирования, хотя есть целевой сегмент участников (семьи с детьми). Программы субсидирования - это хороший инструмент, но они станут эффективны тогда, когда они будут субсидировать качество объектов, а не их количество...

@truecon

{kind=link}

Forwarded from Или Или - Сравнение Обзоры Новостроек

Пока одна гос. структура (ЦБ) кричит о падении качества заёмщиков и ипотечных кредитов, вводя по таким кредитам с 1 мая повышенные коэффициенты

...другая гос. структура (ВТБ) решает успеть спылесосить максимум за это время:

с сегодняшнего дня снижая с 15 до 10% первый взнос на квартиры / дома, и с 20 до 15% на загородку по госпрограммам

Пишут, что новый размер первого взноса применяется по дате заключения ипотеки до 28.04.2023, независимо от даты принятия решения по заявке

А вас не коробит такой подход ключевого игрока «Знаем, что плохо и нельзя, но надо успеть» ?

#ипотека @iliilitop

...другая гос. структура (ВТБ) решает успеть спылесосить максимум за это время:

с сегодняшнего дня снижая с 15 до 10% первый взнос на квартиры / дома, и с 20 до 15% на загородку по госпрограммам

Пишут, что новый размер первого взноса применяется по дате заключения ипотеки до 28.04.2023, независимо от даты принятия решения по заявке

А вас не коробит такой подход ключевого игрока «Знаем, что плохо и нельзя, но надо успеть» ?

#ипотека @iliilitop

Forwarded from Khtrader

#ипотека #германия #кредиты #недвижимость #экономика

Январь стал худшим месяцем для ипотечного рынка Германии за всю историю данной статистики, которая насчитывает 20 лет. Объем выданных кредитов вдвое меньше относительно января прошлого года.

Ну, и как тут можно ожидать позитива 🤷♂️

@khtrader

Январь стал худшим месяцем для ипотечного рынка Германии за всю историю данной статистики, которая насчитывает 20 лет. Объем выданных кредитов вдвое меньше относительно января прошлого года.

Ну, и как тут можно ожидать позитива 🤷♂️

@khtrader

Forwarded from Премиальная недвижимость | ДомGo Premium

📈Глядя на график роста доходности по ОФЗ смею предположить, что на ближайшем заседании 17 марта ЦБ все-таки будет вынужден повысить ключевую ставку. Это в свою очередь отразится на росте ставок по кредитам.

Напомню, что в октябре Банк России сделал последний шаг по снижению ключевой ставки до 7,5% и по сей день она остается неизменной при том, что страна на 10 лет занимает уже под 11%.

На этом фоне мы видим рост активности клиентов по одобрению ипотеки - многие пытаются успеть в последний вагон с фиксацией условий. ЦБ также четко обозначил свою позицию по субсидированным ставкам от застройщика и установил дедлайн участникам рынка до 1 мая.

#долги #ипотека

Напомню, что в октябре Банк России сделал последний шаг по снижению ключевой ставки до 7,5% и по сей день она остается неизменной при том, что страна на 10 лет занимает уже под 11%.

На этом фоне мы видим рост активности клиентов по одобрению ипотеки - многие пытаются успеть в последний вагон с фиксацией условий. ЦБ также четко обозначил свою позицию по субсидированным ставкам от застройщика и установил дедлайн участникам рынка до 1 мая.

#долги #ипотека

Forwarded from Novostroyman. Москва. Недвижимость

Это покушение? Или предупреждение? Или просто факт? Снова о льготной ипотеке

«Пока действуют льготные программы ипотеки, снижения цен на жилье ждать не стоит», - если бы эту мысль родил кто-то не из ЦБ, мы бы прошли мимо... Но из уст представителей регулятора это уже звучит как покушение на кредиты с лояльной ставкой. Девелоперы, обратите внимание!

Ну а если говорить по существу, таким мнением поделился директор департамента банковского регулирования и аналитики Банка России Александр Данилов:

©️ «Цены на первичку где-то на 40% выше, чем на вторичку. Частично это, конечно, оправдано, потому что качество жилья повыше, оно более новое. Но эта разница очень сильно выросла. Если несколько лет назад она была 10-15%, то сейчас она около 40%. То есть, завышение где-то 20-25%. Стоит ли ждать снижения? Пока действуют льготные программы широкомасштабные, которые и разгоняют эти цены, пока нет».

#ипотека

@novostroyman

«Пока действуют льготные программы ипотеки, снижения цен на жилье ждать не стоит», - если бы эту мысль родил кто-то не из ЦБ, мы бы прошли мимо... Но из уст представителей регулятора это уже звучит как покушение на кредиты с лояльной ставкой. Девелоперы, обратите внимание!

Ну а если говорить по существу, таким мнением поделился директор департамента банковского регулирования и аналитики Банка России Александр Данилов:

©️ «Цены на первичку где-то на 40% выше, чем на вторичку. Частично это, конечно, оправдано, потому что качество жилья повыше, оно более новое. Но эта разница очень сильно выросла. Если несколько лет назад она была 10-15%, то сейчас она около 40%. То есть, завышение где-то 20-25%. Стоит ли ждать снижения? Пока действуют льготные программы широкомасштабные, которые и разгоняют эти цены, пока нет».

#ипотека

@novostroyman

Forwarded from Novostroyman. Москва. Недвижимость

ЦБ об ипотеке и рынке недвижимости

Вопросы ипотеки, в первую очередь льготной, а также «пузырящейся» ситуации на рынке недвижимости продолжают беспокоить ЦБ. Вчера вышла очередная порция информации от регулятора по данным поводам.

Во-первых, ряд заявлений сделала глава департамента финансовой стабильности Банка России Елизавета Данилова. По ее словам:

▪️ ЦБ предлагает повысить первоначальный взнос по льготной программе. Сейчас эту возможность обсуждает правительство.

▪️ Главная задача сейчас — не допустить формирования «пузыря». Для этого важно модифицировать льготные программы в пользу адресных, а также улучшать стандарты кредитования.

▪️ Объем выдачи льготных ипотечных кредитов в ноябре этого года оставался на уровне октября.

▪️ ЦБ совместно с депутатами Госдумы и заинтересованными ведомствами начал работу над законопроектом о праве регулятора устанавливать количественные лимиты для банков в выдачах ипотеки.

Во-вторых, регулятор выпустил Обзор финансовой стабильности. Согласно материалам:

▪️ На 1 ноября 2023 года прирост ипотеки в годовом выражении достиг 34%.

▪️ В 3 квартале 2023 на льготные ипотеки пришлось 63% от общего объема выданных жилищных кредитов, а в октябре - 71%.

▪️ В 3 квартале цены на первичку на 42% выше, чем на вторичку. До запуска массовой льготной ипотеки разница не превышала 10%.

▪️ За два года доля кредитов, предоставленных заемщикам с показателем долговой нагрузки более 80%, выросла почти в 2 раза и составила 47%.

▪️ Доля кредитов для приобретения жилья с низким первоначальным взносом (до 20%) превысила половину от всех ипотечных выдач.

▪️ Задолженность россиян по ипотечным кредитам в октябре 2023 года достигла рекордных 17,4 трлн рублей.

▪️ В 4 квартале 2023 года и в 2024 году ожидается переход ипотечного кредитования к сбалансированным темпам роста.

#Ипотека #Аналитика

@novostroyman

Вопросы ипотеки, в первую очередь льготной, а также «пузырящейся» ситуации на рынке недвижимости продолжают беспокоить ЦБ. Вчера вышла очередная порция информации от регулятора по данным поводам.

Во-первых, ряд заявлений сделала глава департамента финансовой стабильности Банка России Елизавета Данилова. По ее словам:

▪️ ЦБ предлагает повысить первоначальный взнос по льготной программе. Сейчас эту возможность обсуждает правительство.

▪️ Главная задача сейчас — не допустить формирования «пузыря». Для этого важно модифицировать льготные программы в пользу адресных, а также улучшать стандарты кредитования.

▪️ Объем выдачи льготных ипотечных кредитов в ноябре этого года оставался на уровне октября.

▪️ ЦБ совместно с депутатами Госдумы и заинтересованными ведомствами начал работу над законопроектом о праве регулятора устанавливать количественные лимиты для банков в выдачах ипотеки.

Во-вторых, регулятор выпустил Обзор финансовой стабильности. Согласно материалам:

▪️ На 1 ноября 2023 года прирост ипотеки в годовом выражении достиг 34%.

▪️ В 3 квартале 2023 на льготные ипотеки пришлось 63% от общего объема выданных жилищных кредитов, а в октябре - 71%.

▪️ В 3 квартале цены на первичку на 42% выше, чем на вторичку. До запуска массовой льготной ипотеки разница не превышала 10%.

▪️ За два года доля кредитов, предоставленных заемщикам с показателем долговой нагрузки более 80%, выросла почти в 2 раза и составила 47%.

▪️ Доля кредитов для приобретения жилья с низким первоначальным взносом (до 20%) превысила половину от всех ипотечных выдач.

▪️ Задолженность россиян по ипотечным кредитам в октябре 2023 года достигла рекордных 17,4 трлн рублей.

▪️ В 4 квартале 2023 года и в 2024 году ожидается переход ипотечного кредитования к сбалансированным темпам роста.

#Ипотека #Аналитика

@novostroyman

Forwarded from Novostroyman. Москва. Недвижимость

Одна льготная #ипотека в одни руки - апдейт

Принцип однократности выдачи уже благополучно распространен на классическую ипотеку с господдержкой на новостройки и кредиты для айтишников. Тем не менее, в новых правилах льготных ипотечных программ, которые вступят в силу 23 декабря, есть дополнительный акцент на данном ограничении, плюс прописаны дополнительные нюансы.

▪️ Главное. Предоставляется только одна льготная ипотека. Например, если оформлена ипотека по господдержке, программой для IT или любой другой воспользоваться в будущем не получится.

▪️ Семейная ипотека станет исключением, но только при соблюдении ряда требований: первое - рождается последующий ребенок, второе - площадь приобретаемой квартиры больше, чем у имеющейся, третье - предыдущая ипотека закрыта.

▪️ Тем, кто уже получил вторую льготную ипотеку, ничего не надо делать. Кредитные договоры, подписанные до 23 декабря 2023 года, не подпадают под новое постановление.

@novostroyman

Принцип однократности выдачи уже благополучно распространен на классическую ипотеку с господдержкой на новостройки и кредиты для айтишников. Тем не менее, в новых правилах льготных ипотечных программ, которые вступят в силу 23 декабря, есть дополнительный акцент на данном ограничении, плюс прописаны дополнительные нюансы.

▪️ Главное. Предоставляется только одна льготная ипотека. Например, если оформлена ипотека по господдержке, программой для IT или любой другой воспользоваться в будущем не получится.

▪️ Семейная ипотека станет исключением, но только при соблюдении ряда требований: первое - рождается последующий ребенок, второе - площадь приобретаемой квартиры больше, чем у имеющейся, третье - предыдущая ипотека закрыта.

▪️ Тем, кто уже получил вторую льготную ипотеку, ничего не надо делать. Кредитные договоры, подписанные до 23 декабря 2023 года, не подпадают под новое постановление.

@novostroyman

Forwarded from Novostroyman. Москва. Недвижимость

Ипотека в январе-феврале: взлеты и падения

Начнем с января и ипотеки в целом, без выделения льготных программ. Данными за первый месяц 2024 года поделилось Объединенное кредитное бюро (ОКБ):

▪️ По сравнению с декабрем 2023 объемы ипотечного кредитования сократились на 70%, количество выдач — на 66%, средний чек — на 11%.

▪️ По сравнению с январем 2023 объемы упали на 12%, количество — на 18%, средний чек вырос на 8%.

▪️ Лидеры среди регионов по объему выданной ипотеки — Москва (5,82 тыс. кредитов на 40,54 млрд руб.) и Мособласть (4,56 тыс. кредитов на 24,82 млрд руб.).

Подробности и другие оценки в прикрепленных табличках.

Теперь пару слов про февраль и льготку отдельно. По информации Дом. РФ в заключительном зимнем месяце 2024 наблюдалось следующее:

▪️ Льготная на новострой: выдано 16 тыс. кредитов на 69,4 млрд руб. (+21,7% по количеству и +20,8% по объему к январю 2024 года; –10% по числу и –20% по объему к февралю 2023).

▪️ IT-ипотека: 2,6 тыс. договоров на 24,1 млрд руб. (+17,3% по количеству и +27,9% по объему к январю 2024; рост почти в 2,1 раза по числу и почти в 2,3 раза по стоимости к февралю 2023).

▪️ Семейная: 20,1 тыс. кредитов на 107,9 млрд руб. (+2% по числу и +3% по объему к январю 2024; –6% по количеству и +4,5% по объему к февралю 2023).

▪️ Дальневосточная и арктическая: 2,3 тыс. кредитов на 11,5 млрд руб. (+8,7% по количеству и объему относительно января 2024).

В целом по всем ипотечным госпрограммам выдачи в феврале увеличились на 10,3% по числу (почти до 41,2 тыс. договоров) и на 11,1% по совокупной стоимости (до 213 млрд руб.). По сравнению с февралем 2023 года число договоров снизилось почти на 3,8%, но совокупный объем вырос на 1,2%.

#аналитика #ипотека

@novostroyman

Начнем с января и ипотеки в целом, без выделения льготных программ. Данными за первый месяц 2024 года поделилось Объединенное кредитное бюро (ОКБ):

▪️ По сравнению с декабрем 2023 объемы ипотечного кредитования сократились на 70%, количество выдач — на 66%, средний чек — на 11%.

▪️ По сравнению с январем 2023 объемы упали на 12%, количество — на 18%, средний чек вырос на 8%.

▪️ Лидеры среди регионов по объему выданной ипотеки — Москва (5,82 тыс. кредитов на 40,54 млрд руб.) и Мособласть (4,56 тыс. кредитов на 24,82 млрд руб.).

Подробности и другие оценки в прикрепленных табличках.

Теперь пару слов про февраль и льготку отдельно. По информации Дом. РФ в заключительном зимнем месяце 2024 наблюдалось следующее:

▪️ Льготная на новострой: выдано 16 тыс. кредитов на 69,4 млрд руб. (+21,7% по количеству и +20,8% по объему к январю 2024 года; –10% по числу и –20% по объему к февралю 2023).

▪️ IT-ипотека: 2,6 тыс. договоров на 24,1 млрд руб. (+17,3% по количеству и +27,9% по объему к январю 2024; рост почти в 2,1 раза по числу и почти в 2,3 раза по стоимости к февралю 2023).

▪️ Семейная: 20,1 тыс. кредитов на 107,9 млрд руб. (+2% по числу и +3% по объему к январю 2024; –6% по количеству и +4,5% по объему к февралю 2023).

▪️ Дальневосточная и арктическая: 2,3 тыс. кредитов на 11,5 млрд руб. (+8,7% по количеству и объему относительно января 2024).

В целом по всем ипотечным госпрограммам выдачи в феврале увеличились на 10,3% по числу (почти до 41,2 тыс. договоров) и на 11,1% по совокупной стоимости (до 213 млрд руб.). По сравнению с февралем 2023 года число договоров снизилось почти на 3,8%, но совокупный объем вырос на 1,2%.

#аналитика #ипотека

@novostroyman

Forwarded from Novostroyman. Москва. Недвижимость

Ипотека и ипотечники — оценка ЦБ

В своей новой аналитике Центробанк вернулся во вторую половину 2023 года и оценил ипотечный рынок (а особенно счастливых — очень и не очень — обладателей жилищных кредитов). Данные показательные, так что делимся.

Итак, во втором полугодии 2023:

▪️ Доля ипотеки со сроком погашения более 25 лет выросла до 57% (+10% по сравнению со второй половиной 2022).

▪️ Доля заемщиков, чей возраст достигнет или превысит 65 лет на момент плановой выплаты кредита, достигла 42% (+11%).

▪️ В среднем у каждого (!) заемщика, получившего ипотеку в 4 кв. 2023 года, уже был один действующий кредит.

▪️ Количество заемщиков, имеющих жилищный и хотя бы еще один необеспеченный кредит выросло до 6 млн человек (+1,1 млн за год).

#ипотека #аналитика

@novostroyman

В своей новой аналитике Центробанк вернулся во вторую половину 2023 года и оценил ипотечный рынок (а особенно счастливых — очень и не очень — обладателей жилищных кредитов). Данные показательные, так что делимся.

Итак, во втором полугодии 2023:

▪️ Доля ипотеки со сроком погашения более 25 лет выросла до 57% (+10% по сравнению со второй половиной 2022).

▪️ Доля заемщиков, чей возраст достигнет или превысит 65 лет на момент плановой выплаты кредита, достигла 42% (+11%).

▪️ В среднем у каждого (!) заемщика, получившего ипотеку в 4 кв. 2023 года, уже был один действующий кредит.

▪️ Количество заемщиков, имеющих жилищный и хотя бы еще один необеспеченный кредит выросло до 6 млн человек (+1,1 млн за год).

#ипотека #аналитика

@novostroyman

Forwarded from Novostroyman. Москва. Недвижимость

Доплимиты на IТ-ипотеку уже с нами

Ну и с банками. Институт развития ДОМ. РФ завершил распределение дополнительных лимитов по ипотеке для айтишников, а именно 200 млрд рублей.

Что в итоге имеем:

▪️ Средства распределены между кредиторами пропорционально объему требований на основе поданных заявок.

▪️ За счет выделенной суммы улучшить жилищные условия в рамках программы смогут более 15 тыс. семей.

▪️ Квоты увеличились для Сбера, ВТБ, Банка ДОМ.РФ, Альфа-банка, Росбанка и других. Всего 33 банка могут выдавать IT-ипотеку.

▪️ Общий лимит выдачи по программе теперь составляет 700 млрд рублей.

Что ж, ждем выдач.

По данным ДОМ. РФ 2 мая прежний общий лимит выдачи IТ-ипотеки в 500 млрд рублей был перерасходован на 11,5% (оформлены займы на 557,6 млрд рублей). Самое большое превышение собственных квот было у Банка ДОМ.РФ — на 77,8% и ВТБ — на 18,4%.

#ипотека

@novostroyman

Ну и с банками. Институт развития ДОМ. РФ завершил распределение дополнительных лимитов по ипотеке для айтишников, а именно 200 млрд рублей.

Что в итоге имеем:

▪️ Средства распределены между кредиторами пропорционально объему требований на основе поданных заявок.

▪️ За счет выделенной суммы улучшить жилищные условия в рамках программы смогут более 15 тыс. семей.

▪️ Квоты увеличились для Сбера, ВТБ, Банка ДОМ.РФ, Альфа-банка, Росбанка и других. Всего 33 банка могут выдавать IT-ипотеку.

▪️ Общий лимит выдачи по программе теперь составляет 700 млрд рублей.

Что ж, ждем выдач.

По данным ДОМ. РФ 2 мая прежний общий лимит выдачи IТ-ипотеки в 500 млрд рублей был перерасходован на 11,5% (оформлены займы на 557,6 млрд рублей). Самое большое превышение собственных квот было у Банка ДОМ.РФ — на 77,8% и ВТБ — на 18,4%.

#ипотека

@novostroyman