В нашем ЦБ решения по ключевой ставке принимают, видимо, как-то так:

- Коллеги, а что у нас с инфляцией, почему она выше прогноза?

- Да у нас тут предложение падает из-за пандемии и пр., курс рубля подзавалился, цены на продовольствие в мире растут.

- Может, поднимем ставку?

- Так внутренний спрос же и так падает, доходы в минусах…

- Ну ничего, еще меньше будут покупать, еще меньше будет инфляция. Заодно покажем, насколько мы привержены этой борьбе! А если сейчас не поможет, поднимем еще. Скажем, что восстановление спроса нас сильно беспокоит. В какой-то момент уж точно все сдадутся, лягут и успокоятся.

Не верится, что все так? Но а что еще можно подумать, глядя на представленные самим же ЦБ результаты расчетов, раскладывающих на факторы отклонение фактической инфляции от прогнозной в прошлом году.

- Коллеги, а что у нас с инфляцией, почему она выше прогноза?

- Да у нас тут предложение падает из-за пандемии и пр., курс рубля подзавалился, цены на продовольствие в мире растут.

- Может, поднимем ставку?

- Так внутренний спрос же и так падает, доходы в минусах…

- Ну ничего, еще меньше будут покупать, еще меньше будет инфляция. Заодно покажем, насколько мы привержены этой борьбе! А если сейчас не поможет, поднимем еще. Скажем, что восстановление спроса нас сильно беспокоит. В какой-то момент уж точно все сдадутся, лягут и успокоятся.

Не верится, что все так? Но а что еще можно подумать, глядя на представленные самим же ЦБ результаты расчетов, раскладывающих на факторы отклонение фактической инфляции от прогнозной в прошлом году.

С наступлением новой цифровой эры в финансовой сфере всех волнует вопрос, как будут сосуществовать разные формы денег: наличные, криптовалюты и цифровые валюты центральных банков (CBDC)?

Цифровые активы, выпущенные центробанками, будут значительно отличаться от криптовалют — у них не будет такой же свободы использования. Контроль над CBDC со стороны регуляторов может оттолкнуть инвесторов, привыкших пользоваться криптовалютами, отмечают эксперты. Все это приведёт к тому, что на рынке будут сосуществовать параллельно и CBDC, и биткоины со товарищи.

Тем временем в США готовится запуск сразу пяти пилотных проектов CBDC. На прошлой неделе ФРС Джером Пауэлл заявлял, что спешка в деле создания цифрового доллара ни к чему, и лучше сосредоточиться на его качестве. Ну, главный мировой казначей, наверно, и может позволить себе не торопиться. Но будет «забавно», если в деле создания цифровой валюты нас не только Китай опередит, но и США.

Цифровые активы, выпущенные центробанками, будут значительно отличаться от криптовалют — у них не будет такой же свободы использования. Контроль над CBDC со стороны регуляторов может оттолкнуть инвесторов, привыкших пользоваться криптовалютами, отмечают эксперты. Все это приведёт к тому, что на рынке будут сосуществовать параллельно и CBDC, и биткоины со товарищи.

Тем временем в США готовится запуск сразу пяти пилотных проектов CBDC. На прошлой неделе ФРС Джером Пауэлл заявлял, что спешка в деле создания цифрового доллара ни к чему, и лучше сосредоточиться на его качестве. Ну, главный мировой казначей, наверно, и может позволить себе не торопиться. Но будет «забавно», если в деле создания цифровой валюты нас не только Китай опередит, но и США.

Население России вымирает. Вроде бы не новость, но все равно как-то больно это осознавать.

Согласно сценарным условиям прогноза Минэкономразвития, опубликованным недавно, к 2024 году численность населения страны сократится на 1,74 млн. человек по сравнению с 2020 годом. В перспективе до 2030 года в плане демографии нас тоже не ждет ничего хорошего. По оценке НИУ-ВШЭ, сокращение населения к этому сроку может достичь 3 млн. человек, а если не будет притока мигрантов – то и всех 4,8 млн.

При этом власти и говорят, что «ситуация в сфере демографии чрезвычайная» (это цитата из послания Президента Федеральному собранию), и отказаться от цели «выйти на устойчивый рост численности населения» не готовы. Кроме того, остается цель повышения продолжительности жизни до 78 лет к 2030 году (напомним, что этот показатель снизился до 71,1 года в 2020 году).

Судя по содержанию того же Послания, все надежды - на рост рождаемости в ответ на меры поддержки семей с детьми. Однако это вряд ли произойдет, поскольку сейчас в детородный возраст вступило малочисленное поколение женщин, рожденных во второй половине 1990-х годов. Существенную роль это может сыграть максимум в сельской местности и депрессивных регионах, где пособия на детей и по малообеспеченности, по сути, заменяют зарплату.

Впрочем, есть еще одно мероприятие, которое может повлиять на оценку численности населения – это Всероссийская перепись, намеченная на сентябрь 2021 года. Ее результаты будут известны в конце 2022 года. Как правило, результаты переписи более чем на 1% превышают текущие оценки численности населения. Например, в ходе переписи 2010 года «насчитали» 142,9 млн. человек, тогда как текущая оценка численности населения составляла 141,9 млн. человек.

Такой эффект возникает из-за недооценки миграции при текущем учете, а также в силу сознательной фальсификации, когда регионы, заинтересованные в бюджетных дотациях, приписывают себе «мертвые души». С ошибками и фальсификацией данных борются, конечно, но полностью исключить их нельзя.

Согласно сценарным условиям прогноза Минэкономразвития, опубликованным недавно, к 2024 году численность населения страны сократится на 1,74 млн. человек по сравнению с 2020 годом. В перспективе до 2030 года в плане демографии нас тоже не ждет ничего хорошего. По оценке НИУ-ВШЭ, сокращение населения к этому сроку может достичь 3 млн. человек, а если не будет притока мигрантов – то и всех 4,8 млн.

При этом власти и говорят, что «ситуация в сфере демографии чрезвычайная» (это цитата из послания Президента Федеральному собранию), и отказаться от цели «выйти на устойчивый рост численности населения» не готовы. Кроме того, остается цель повышения продолжительности жизни до 78 лет к 2030 году (напомним, что этот показатель снизился до 71,1 года в 2020 году).

Судя по содержанию того же Послания, все надежды - на рост рождаемости в ответ на меры поддержки семей с детьми. Однако это вряд ли произойдет, поскольку сейчас в детородный возраст вступило малочисленное поколение женщин, рожденных во второй половине 1990-х годов. Существенную роль это может сыграть максимум в сельской местности и депрессивных регионах, где пособия на детей и по малообеспеченности, по сути, заменяют зарплату.

Впрочем, есть еще одно мероприятие, которое может повлиять на оценку численности населения – это Всероссийская перепись, намеченная на сентябрь 2021 года. Ее результаты будут известны в конце 2022 года. Как правило, результаты переписи более чем на 1% превышают текущие оценки численности населения. Например, в ходе переписи 2010 года «насчитали» 142,9 млн. человек, тогда как текущая оценка численности населения составляла 141,9 млн. человек.

Такой эффект возникает из-за недооценки миграции при текущем учете, а также в силу сознательной фальсификации, когда регионы, заинтересованные в бюджетных дотациях, приписывают себе «мертвые души». С ошибками и фальсификацией данных борются, конечно, но полностью исключить их нельзя.

{kind=link}

На днях ректор НИУ-ВШЭ Ярослав Кузьминов в интервью РБК выразил обеспокоенность обеднением среднего класса.

По его мнению, в период пандемии государство поддерживало производство, но забыло о представителях среднего класса, у которых «пропали источники существования». И это он назвал «дефектом политики». По его словам, в дальнейшем сжатие среднего класса будет тормозить потребление и может привести к тому, что темпы экономического роста останутся в пределах 2%. Поэтому справляться с падением доходов только через поддержку самых слабых уже нельзя.

Из уст ректора ВШЭ странно слышать критику социально-экономической политики властей, ведь исследователи этого вуза один за другим выпускают доклады с общей идеей «государство – молодец» и «Россия прошла кризис лучше, чем мир».

В частности, «Центр развития» НИУ-ВШЭ в мартовском выпуске «Комментариев о государстве и бизнесе» №346, посвященном динамике доходов населения, пишет о том, что «заработная плата продолжила свой рост, в том числе и за счет мер поддержки»; «меры <государственной> поддержки внесли свой положительный вклад в социальные трансферты и доходы населения в целом».

И это при том, что в марте еще не было известно, что Росстат пересмотрит в сторону улучшения квартальные данные по реальным располагаемым доходам за 2020 год. В итоге снижение этих самых доходов составило «только» 3% по итогам прошлого года вместо 3,5%.

В другом выпуске, №354, говорится о том, что потребление населения и в январе, и в феврале «показывает сильный рост», на 2,4% и 2,6% соответственно (имеется в виду динамика оборота розничной торговли с устраненной сезонностью к уровню 2019 года). Одним из факторов такого роста потребления называется «увеличение доходов». Ну а в конце делается вывод, что «позитивная статистика за февраль подкрепляет надежду на заметный рост экономики в 2021-м и последующих годах».

Вот такая двойственность в оценках. Или это тот случай, когда «мнение автора не совпадает с официальной позицией НИУ-ВШЭ»?

По его мнению, в период пандемии государство поддерживало производство, но забыло о представителях среднего класса, у которых «пропали источники существования». И это он назвал «дефектом политики». По его словам, в дальнейшем сжатие среднего класса будет тормозить потребление и может привести к тому, что темпы экономического роста останутся в пределах 2%. Поэтому справляться с падением доходов только через поддержку самых слабых уже нельзя.

Из уст ректора ВШЭ странно слышать критику социально-экономической политики властей, ведь исследователи этого вуза один за другим выпускают доклады с общей идеей «государство – молодец» и «Россия прошла кризис лучше, чем мир».

В частности, «Центр развития» НИУ-ВШЭ в мартовском выпуске «Комментариев о государстве и бизнесе» №346, посвященном динамике доходов населения, пишет о том, что «заработная плата продолжила свой рост, в том числе и за счет мер поддержки»; «меры <государственной> поддержки внесли свой положительный вклад в социальные трансферты и доходы населения в целом».

И это при том, что в марте еще не было известно, что Росстат пересмотрит в сторону улучшения квартальные данные по реальным располагаемым доходам за 2020 год. В итоге снижение этих самых доходов составило «только» 3% по итогам прошлого года вместо 3,5%.

В другом выпуске, №354, говорится о том, что потребление населения и в январе, и в феврале «показывает сильный рост», на 2,4% и 2,6% соответственно (имеется в виду динамика оборота розничной торговли с устраненной сезонностью к уровню 2019 года). Одним из факторов такого роста потребления называется «увеличение доходов». Ну а в конце делается вывод, что «позитивная статистика за февраль подкрепляет надежду на заметный рост экономики в 2021-м и последующих годах».

Вот такая двойственность в оценках. Или это тот случай, когда «мнение автора не совпадает с официальной позицией НИУ-ВШЭ»?

РБК

Ректор ВШЭ предупредил об опасности выпадения среднего класса в бедность

Ректор ВШЭ Ярослав Кузьминов указал на недостаточную поддержку среднего класса государством в условиях пандемии и подчеркнул, что на вызов продолжающегося падения доходов населения нельзя отвечать

Тревожные новости для стран с сырьевой экономикой: уже к 2027 году производство электромобилей будет стоить дешевле, чем машин с двигателями на ископаемом топливе, сообщает прогноз BloombergNEF. А для небольших автомобилей это может случиться даже раньше - в следующем году. Изменение соотношения стоимости между электромобилями и традиционными автомобилями может стать ключевой вехой в отказе мира от использования нефти и газа в автотранспорте.

Одна из основных причин данного изменения — падение стоимости производства аккумуляторов для электромобилей. По прогнозам экспертов, в ближайшие 10 лет цены на новые батареи упадут на 58%. Ужесточение же политики выбросов может ускорить этот процесс и привести к тому, что электротранспорт будет доминировать во всем сегменте продаж новых автомобилей. Так, Великобритания планирует запретить продажу новых автомашин с двигателями на ископаемом топливе уже к 2030 году, а европейские компании призвали ЕС установить такой запрет к 2035-му.

Даже если считать эти прогнозы чрезмерно оптимистичными, времени для раздумий о том, как слезть с сырьевой иглы, у России осталось в обрез. Правда, наша страна почему-то до сих пор находится в стадии отрицания и проблем климата, и новой реальности, в частности электромобилей.

Одна из основных причин данного изменения — падение стоимости производства аккумуляторов для электромобилей. По прогнозам экспертов, в ближайшие 10 лет цены на новые батареи упадут на 58%. Ужесточение же политики выбросов может ускорить этот процесс и привести к тому, что электротранспорт будет доминировать во всем сегменте продаж новых автомобилей. Так, Великобритания планирует запретить продажу новых автомашин с двигателями на ископаемом топливе уже к 2030 году, а европейские компании призвали ЕС установить такой запрет к 2035-му.

Даже если считать эти прогнозы чрезмерно оптимистичными, времени для раздумий о том, как слезть с сырьевой иглы, у России осталось в обрез. Правда, наша страна почему-то до сих пор находится в стадии отрицания и проблем климата, и новой реальности, в частности электромобилей.

the Guardian

Electric cars ‘will be cheaper to produce than fossil fuel vehicles by 2027’

BloombergNEF forecasts result of falling cost of making batteries as well as dedicated production lines

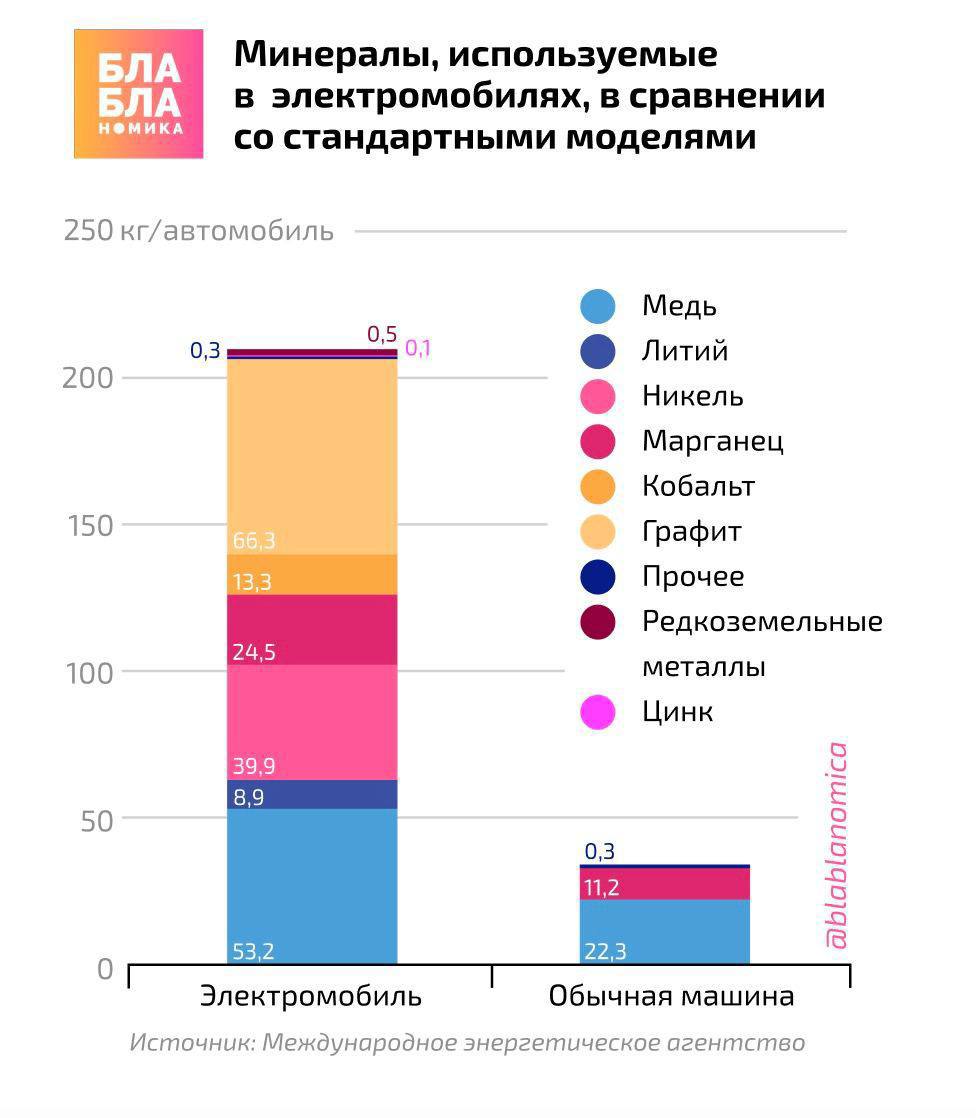

Альтернативная энергетика работает от возобновляемых ресурсов. Однако парадокс в том, что распространение чистой энергетики (солнечных и ветряных электростанций) требует все большего использования различных полезных ископаемых для производства самого оборудования таких электростанций. То же можно сказать и об электромобилях.

Так, согласно новому отчету Международного энергетического агентства (МЭА), для производства электромобиля нужно в 6 раз больше разных видов минеральных ресурсов, чем для традиционного автомобиля. Для ветряной электростанции нужно в 9 раз больше разных ресурсов, чем для газовой.

Для работы аккумуляторных батарей, например, нужны литий, никель, кобальт, марганец и графит. Редкоземельные элементы необходимы для компонентов турбин ветряных электростанций и моторов электромобилей. Для электросетей нужны огромные объемы меди и алюминия и т.д.

В результате, сектор чистой энергетики становится сегодня важнейшим игроком на сырьевом рынке. При реализации заложенного в Парижское соглашение сценария потребление различных полезных ископаемых данным сектором может вырасти в 4 раза к 2040 году. И доля энергетики может вырасти до 40% в потреблении меди и редкоземельных элементов, до 60-70% в потреблении никеля и кобальта и почти 90% — лития.

Все это означает и появление новых вызовов, таких как необходимость обеспечения надежности поставок ресурсов и предотвращения рисков возрастания ценовой волатильности на сырьевых рынках. Риски нарушения цепочек поставок возрастают еще и в результате высокой концентрации производств многих элементов у 1-3 стран. Так, Китай и Республика Конго производили 70% кобальта и 60% редкоземельных металлов в 2019 году.

Учитывая, что процесс разработки новых месторождений является достаточно долгим (в среднем 16,5 лет), МЭА призывает руководство различных стран дать четкий сигнал о своих реальных планах в сфере климатической политики. Однако большая проблема в том, что для поставщиков различных ресурсов огромным вопросом остается стоящая за громкими лозунгами реальная готовность правительств различных стран к достижению целей Парижского соглашения.

Так, согласно новому отчету Международного энергетического агентства (МЭА), для производства электромобиля нужно в 6 раз больше разных видов минеральных ресурсов, чем для традиционного автомобиля. Для ветряной электростанции нужно в 9 раз больше разных ресурсов, чем для газовой.

Для работы аккумуляторных батарей, например, нужны литий, никель, кобальт, марганец и графит. Редкоземельные элементы необходимы для компонентов турбин ветряных электростанций и моторов электромобилей. Для электросетей нужны огромные объемы меди и алюминия и т.д.

В результате, сектор чистой энергетики становится сегодня важнейшим игроком на сырьевом рынке. При реализации заложенного в Парижское соглашение сценария потребление различных полезных ископаемых данным сектором может вырасти в 4 раза к 2040 году. И доля энергетики может вырасти до 40% в потреблении меди и редкоземельных элементов, до 60-70% в потреблении никеля и кобальта и почти 90% — лития.

Все это означает и появление новых вызовов, таких как необходимость обеспечения надежности поставок ресурсов и предотвращения рисков возрастания ценовой волатильности на сырьевых рынках. Риски нарушения цепочек поставок возрастают еще и в результате высокой концентрации производств многих элементов у 1-3 стран. Так, Китай и Республика Конго производили 70% кобальта и 60% редкоземельных металлов в 2019 году.

Учитывая, что процесс разработки новых месторождений является достаточно долгим (в среднем 16,5 лет), МЭА призывает руководство различных стран дать четкий сигнал о своих реальных планах в сфере климатической политики. Однако большая проблема в том, что для поставщиков различных ресурсов огромным вопросом остается стоящая за громкими лозунгами реальная готовность правительств различных стран к достижению целей Парижского соглашения.

{kind=link}

Интересное исследование относительно влияния крупных банков на экономику, проведенное на основе исторических данных послевоенной Западной Германии.

В первые годы оккупации западные союзники во главе с США были озабочены вопросами реогранизации немецкой экономики таким образом, чтобы в будущем она не могла быть в очередной раз использована в целях милитаризации. Согласно плану Доджа 1945 года, централизованная банковская система рассматривалась в качестве одного из инструментов, позволившим нацистам финансировать войну. В результате усилия американцев были в значительной степени направлены на то, чтобы сломить экономическое и политическое влияние крупных банков, таких как Commerzbank, Deutsche Bank и Dresdner Bank. В 1947-1948 годах эти банки были разделены на 30 независимых банков регионального уровня, и им было запрещено открывать филиалы за пределами своих регионов.

Понятно, что банки и правительство ФРГ не были очень рады этому и процесс обратной консолидации не заставил себя ждать. Однако благодаря этому была получена возможность проанализировать последствия укрупнения банковской системы для экономики. Результаты показывают, что увеличение размера банка не всегда приводит к улучшению показателей деятельности банков и их заемщиков и даже может наносить ущерб некоторым компаниям. Банки после консолидации не демонстрировали более высокие показатели роста кредитования или прибыли по сравнению с другими сопоставимыми банками. В то же время многие уязвимые категории заемщиков из числа вновь создаваемых предприятий, представителей малого бизнеса, а также не имеющих высокого уровня обеспечения, показывали более низкие темпы роста занятости после консолидации банков, в которых они обслуживались.

Еще одно напоминание о том, что крупные банки необязательно лучше для экономики, что бы они сами о себе ни говорили.

В первые годы оккупации западные союзники во главе с США были озабочены вопросами реогранизации немецкой экономики таким образом, чтобы в будущем она не могла быть в очередной раз использована в целях милитаризации. Согласно плану Доджа 1945 года, централизованная банковская система рассматривалась в качестве одного из инструментов, позволившим нацистам финансировать войну. В результате усилия американцев были в значительной степени направлены на то, чтобы сломить экономическое и политическое влияние крупных банков, таких как Commerzbank, Deutsche Bank и Dresdner Bank. В 1947-1948 годах эти банки были разделены на 30 независимых банков регионального уровня, и им было запрещено открывать филиалы за пределами своих регионов.

Понятно, что банки и правительство ФРГ не были очень рады этому и процесс обратной консолидации не заставил себя ждать. Однако благодаря этому была получена возможность проанализировать последствия укрупнения банковской системы для экономики. Результаты показывают, что увеличение размера банка не всегда приводит к улучшению показателей деятельности банков и их заемщиков и даже может наносить ущерб некоторым компаниям. Банки после консолидации не демонстрировали более высокие показатели роста кредитования или прибыли по сравнению с другими сопоставимыми банками. В то же время многие уязвимые категории заемщиков из числа вновь создаваемых предприятий, представителей малого бизнеса, а также не имеющих высокого уровня обеспечения, показывали более низкие темпы роста занятости после консолидации банков, в которых они обслуживались.

Еще одно напоминание о том, что крупные банки необязательно лучше для экономики, что бы они сами о себе ни говорили.

NBER

Are Bigger Banks Better? Firm-Level Evidence from Germany

Founded in 1920, the NBER is a private, non-profit, non-partisan organization dedicated to conducting economic research and to disseminating research findings among academics, public policy makers, and business professionals.

Валерия Ештокина организовала подборку каналов в которых вы узнаете:

•Куда инвестировать свои деньги?

•Что такое биржевой стакан?

•Почему китайский индекс отстал от американского за последний год?

На канале компании Усиленные Инвестиции авторы делятся аналитикой и инвест. идеями по рынкам РФ, США и Китая. УИ управляют активами 1.7 млрд руб. со средней доходностью >25%, являются лидером в независимом рейтинге портала Инвест-Идеи (впереди всех брокерских домов РФ). Присоединяйтесь!

Торговые сигналы – теряете деньги на бирже? Автор канала поможет это исправить! Торговые идеи и рекомендации в реальном времени. Более 80% прибыльных сделок.

Налоги, законы, бизнес — самый большой канал про налоги. Здесь как законно снизить налоги, как вывести наличку! Забирай подарок от автора - книга "Как малому бизнесу избежать ошибок и сэкономить на налогах"

Криптоник - самые свежие и самые быстрые новости о мире блокчейн-технологий и криптовалют!

Профита нет — Один из немногих, кто действительно разбирается.

Пишет, что купить, точка входа и точка выхода. По США + РФ.

Заходите, полистайте ленту, все вопросы отпадут моментально. Подписывайтесь, чтобы не потерять!

•Куда инвестировать свои деньги?

•Что такое биржевой стакан?

•Почему китайский индекс отстал от американского за последний год?

На канале компании Усиленные Инвестиции авторы делятся аналитикой и инвест. идеями по рынкам РФ, США и Китая. УИ управляют активами 1.7 млрд руб. со средней доходностью >25%, являются лидером в независимом рейтинге портала Инвест-Идеи (впереди всех брокерских домов РФ). Присоединяйтесь!

Торговые сигналы – теряете деньги на бирже? Автор канала поможет это исправить! Торговые идеи и рекомендации в реальном времени. Более 80% прибыльных сделок.

Налоги, законы, бизнес — самый большой канал про налоги. Здесь как законно снизить налоги, как вывести наличку! Забирай подарок от автора - книга "Как малому бизнесу избежать ошибок и сэкономить на налогах"

Криптоник - самые свежие и самые быстрые новости о мире блокчейн-технологий и криптовалют!

Профита нет — Один из немногих, кто действительно разбирается.

Пишет, что купить, точка входа и точка выхода. По США + РФ.

Заходите, полистайте ленту, все вопросы отпадут моментально. Подписывайтесь, чтобы не потерять!

На днях ФНС отчиталась о том, как реализуется возникшее у них с сентября 2020 года право исключать из ЕГРИП сведения о «недействующих предпринимателях. «Недействующими» признаются те, кто более 15 месяцев не сдает отчетность (или налоговый патент закончился 15 месяцев назад, но остались долги по налогам и взносам). И вот по состоянию на начало мая таких исключенных уже набралось более 500 тыс. человек.

Много это или мало? Ну, прежде всего, это порядка 15% от числа действующих ИП. А если же сравнивать с другими причинами закрытия ИП, то закрытие по решению регистрирующего органа уже вышло на 2 место в списке всех причин.

Ведь всего за то время, которое ведется ЕГРИП (с 2001 г.), в России прекратило деятельность более 12 млн ИП. Подавляющее большинство их них (более 9 млн) сделало это «по собственному решению» – то есть разорилось или столкнулось с другими непреодолимыми препятствиями в своем бизнесе. Остальные прекратили бизнес в связи со смертью (таких зарегистрировано более 216 тыс.), в связи с лишением права проживания в РФ (85 тыс.), по решению суда (22 тыс.).

Конечно, многие из «исключенных» давно не вели бизнес. Поэтому видимое сейчас сокращение – это еще одно проявление давно продолжающегося сжатия малого бизнеса, которое раньше сглаживалось вот такой статистикой. Теперь же этот процесс стал виден лучше. Ну а учитывая всю обстановку, в которой сейчас находится малый бизнес, вряд ли стоит всерьез рассчитывать, что количество прекративших деятельность перестанет расти.

Много это или мало? Ну, прежде всего, это порядка 15% от числа действующих ИП. А если же сравнивать с другими причинами закрытия ИП, то закрытие по решению регистрирующего органа уже вышло на 2 место в списке всех причин.

Ведь всего за то время, которое ведется ЕГРИП (с 2001 г.), в России прекратило деятельность более 12 млн ИП. Подавляющее большинство их них (более 9 млн) сделало это «по собственному решению» – то есть разорилось или столкнулось с другими непреодолимыми препятствиями в своем бизнесе. Остальные прекратили бизнес в связи со смертью (таких зарегистрировано более 216 тыс.), в связи с лишением права проживания в РФ (85 тыс.), по решению суда (22 тыс.).

Конечно, многие из «исключенных» давно не вели бизнес. Поэтому видимое сейчас сокращение – это еще одно проявление давно продолжающегося сжатия малого бизнеса, которое раньше сглаживалось вот такой статистикой. Теперь же этот процесс стал виден лучше. Ну а учитывая всю обстановку, в которой сейчас находится малый бизнес, вряд ли стоит всерьез рассчитывать, что количество прекративших деятельность перестанет расти.

Новый сырьевой суперцикл, о начале которого мы недавно писали, постепенно проявляет собственные черты. Двигателем предыдущего суперцикла был Китай, в котором в начале 2000-х шло массовое переселение жителей сельской местности в города. Активное вхождение в мировую экономику миллиарда человек спровоцировало бум спроса на железо, медь и нефть. В новом же суперцикле акцент с Китая смещается на другие страны.

В условиях перехода на «зеленую» экономику на этот раз уже развитые страны наращивают потребление металлов, необходимых для производства электромобилей. Кроме того, по всему миру на фоне локдаунов потребительский спрос сместился со сферы услуг на товары, а это еще один фактор, способствующий росту цен на сырье. Крупнейшие страны во главе с США наращивают госинвестиции в развитие инфраструктуры: дорог, железных дорог, портов, аэропортов и т.д. При этом рано списывать со счетов и Китай — население страны становится богаче и, соответственно, больше потребляет, обеспечивая устойчивый спрос на сырье.

России, в свою очередь, стоило бы внимательнее присмотреться к новой экономической реальности и, во-первых, суметь воспользоваться этим суперциклом, а во-вторых, наконец взять и направить средства, полученные от глобального сырьевого бума, на модернизацию экономики — потому что любые суперциклы, к сожалению, имеют свойство рано или поздно заканчиваться.

В условиях перехода на «зеленую» экономику на этот раз уже развитые страны наращивают потребление металлов, необходимых для производства электромобилей. Кроме того, по всему миру на фоне локдаунов потребительский спрос сместился со сферы услуг на товары, а это еще один фактор, способствующий росту цен на сырье. Крупнейшие страны во главе с США наращивают госинвестиции в развитие инфраструктуры: дорог, железных дорог, портов, аэропортов и т.д. При этом рано списывать со счетов и Китай — население страны становится богаче и, соответственно, больше потребляет, обеспечивая устойчивый спрос на сырье.

России, в свою очередь, стоило бы внимательнее присмотреться к новой экономической реальности и, во-первых, суметь воспользоваться этим суперциклом, а во-вторых, наконец взять и направить средства, полученные от глобального сырьевого бума, на модернизацию экономики — потому что любые суперциклы, к сожалению, имеют свойство рано или поздно заканчиваться.

Минпромторг ожидает, что ситуация с дефицитом микросхем для российского автопрома стабилизируется к концу лета. Ведомство обещает подключить торговые представительства России за рубежом к процессу поставок комплектующих автопроизводителям.

Вариант развития производства современных автокомпонентов внутри страны видимо не рассматривается.

Вариант развития производства современных автокомпонентов внутри страны видимо не рассматривается.

ТАСС

Минпромторг надеется, что проблему дефицита электроники для авто решат к концу лета

По данным ведомства, чтобы ускорить поставки комплектующих автопроизводителям, к процессу подключились торговые представительства России за рубежом

Как-то все совсем смешалось в... доме правительства и в ЦБ...

Вот вице-премьер Виктория Абрамченко говорит о том, что в России темпы роста цен на продукты питания ниже среднемировых. А ее начальник говорит о том, что одна из причин у нас роста цен на эти продукты — жадность некоторых производителей и торговых сетей. А глава ЦБ Эльвира Набиуллина говорит, что всему виной инфляционные ожидания, ну и ещё говорят про скопившиеся у россиян не потраченные в зарубежных поездках триллионы (которые пусть в основном и не на продукты идут, но инфляцию подстегивают).

Где-то тут что-то не так явно. То ли жадность у наших производителей и сетей какая-то мелкая по сравнению с жадностью иностранных. Тогда зачем с ней бороться? То ли в принципе идущий рост цен хоть и должен беспокоить, но не должен требовать решительных ограничительных мер, если и так он более сглажен, чем общемировая тенденция. И тогда зачем Банк России повышает ключевую ставку?

Ничего не понятно...

Вот вице-премьер Виктория Абрамченко говорит о том, что в России темпы роста цен на продукты питания ниже среднемировых. А ее начальник говорит о том, что одна из причин у нас роста цен на эти продукты — жадность некоторых производителей и торговых сетей. А глава ЦБ Эльвира Набиуллина говорит, что всему виной инфляционные ожидания, ну и ещё говорят про скопившиеся у россиян не потраченные в зарубежных поездках триллионы (которые пусть в основном и не на продукты идут, но инфляцию подстегивают).

Где-то тут что-то не так явно. То ли жадность у наших производителей и сетей какая-то мелкая по сравнению с жадностью иностранных. Тогда зачем с ней бороться? То ли в принципе идущий рост цен хоть и должен беспокоить, но не должен требовать решительных ограничительных мер, если и так он более сглажен, чем общемировая тенденция. И тогда зачем Банк России повышает ключевую ставку?

Ничего не понятно...

Сейчас проходит эпохальное заседание Набсовета Столыпинского клуба, на котором разгорелась яркая дискуссия о ДКП. Банк России в лице Кирилла Тремасова, как обычно, затянул песню о том, что он в плане поддержки экономического роста не при делах вообще. И в целом в экономике все настолько хорошо, что надо бы спрос уже ограничивать.

Откуда берётся рост спроса, по его мнению? А вот откуда: пусть доходы населения и падают, но в прошлом году на фоне пандемии выросла норма сбережений. Вот жирок и накопился. А ещё 2 трлн не потратили на зарубежные поездки. И вот ещё жирок. Правда, при этом представитель ЦБ не уточняет, у какой доли населения этот жирок накопился... Посмотрел бы хоть, у какой части населения вообще загранпаспорта есть.

Почему ЦБ не может помочь росту? А потому, что монетарная политика не может повлиять на производительность труда и капитала. Вот только опять же, он совсем не уточнил, где брать инвестиции на перевооружение производства... Точнее, нет, уточнил, стал намекать на большие прибыли в корпоративном секторе, типа вот у вас деньги есть, че вы плачете. Ну тут вообще тогда большой вопрос о понимании азов бизнеса...

Он и много ещё чего наговорил. В конце же выступления много раз пытался повторить, что долгосрочные процентные ставки вообще определяются чуть ли не исключительно доверием к политике ЦБ. Вот только почему это доверие должно расти, когда ЦБ не хочет даже слушать бизнес и экспертов, отмахиваясь от них с саркастической улыбкой, совершенно непонятно. Тем более, что на поставленный вопрос о том, собирается ли ЦБ наконец публиковать стенограммы заседаний, ответа толком и не прозвучало.

Откуда берётся рост спроса, по его мнению? А вот откуда: пусть доходы населения и падают, но в прошлом году на фоне пандемии выросла норма сбережений. Вот жирок и накопился. А ещё 2 трлн не потратили на зарубежные поездки. И вот ещё жирок. Правда, при этом представитель ЦБ не уточняет, у какой доли населения этот жирок накопился... Посмотрел бы хоть, у какой части населения вообще загранпаспорта есть.

Почему ЦБ не может помочь росту? А потому, что монетарная политика не может повлиять на производительность труда и капитала. Вот только опять же, он совсем не уточнил, где брать инвестиции на перевооружение производства... Точнее, нет, уточнил, стал намекать на большие прибыли в корпоративном секторе, типа вот у вас деньги есть, че вы плачете. Ну тут вообще тогда большой вопрос о понимании азов бизнеса...

Он и много ещё чего наговорил. В конце же выступления много раз пытался повторить, что долгосрочные процентные ставки вообще определяются чуть ли не исключительно доверием к политике ЦБ. Вот только почему это доверие должно расти, когда ЦБ не хочет даже слушать бизнес и экспертов, отмахиваясь от них с саркастической улыбкой, совершенно непонятно. Тем более, что на поставленный вопрос о том, собирается ли ЦБ наконец публиковать стенограммы заседаний, ответа толком и не прозвучало.

Telegram

bitkogan

Очередное заседание Наблюдательного совета Института экономики роста им. П.А. Столыпина.

Вопрос доступности капитала – один из ключевых для российских предпринимателей. По параметрам развития финансовых и фондовых рынков, доступа к кредитованию, привлечению…

Вопрос доступности капитала – один из ключевых для российских предпринимателей. По параметрам развития финансовых и фондовых рынков, доступа к кредитованию, привлечению…

Биткоин рухнул из-за экологических взглядов Илона Маска. И это хорошая новость.

Ведь Tesla не будет больше принимать биткоины в качестве средства оплаты, пока для майнинга используется уголь и прочее ископаемое топливо в качестве источника энергии. И это неслучайно, ведь две трети мощности майнингового оборудования приходится на Китай.

А вот на Россию приходится пока меньше 7% мощности майнингового оборудования. При этом наш потенциал в чистой энергетике гигантский. В частности, Россия вторая в мире по потенциалу развития гидроэнергетики.

Однако используем этот потенциал мы лишь примерно на 20%. И использовать оставшиеся 80% по ходу не собираемся. Ведь если Китай ввёл в 2019 году 4,2 ГВт новых мощностей ГЭС, то Россия лишь 0,5 ГВт. И теперь у Китая 356 ГВт общей установленной мощности ГЭС, а у России - лишь около 50 ГВт. То есть Китай готовится к «зеленому» майнингу куда стремительнее, чем мы.

И ведь дело не только в биткоинах. Все большее число производителей и потребителей заинтересовано в использовании чистой энергии. Но мы как-то этого все не замечаем...

Как тебе такой пофигизм к новым возможностям, Илон Маск?

Ведь Tesla не будет больше принимать биткоины в качестве средства оплаты, пока для майнинга используется уголь и прочее ископаемое топливо в качестве источника энергии. И это неслучайно, ведь две трети мощности майнингового оборудования приходится на Китай.

А вот на Россию приходится пока меньше 7% мощности майнингового оборудования. При этом наш потенциал в чистой энергетике гигантский. В частности, Россия вторая в мире по потенциалу развития гидроэнергетики.

Однако используем этот потенциал мы лишь примерно на 20%. И использовать оставшиеся 80% по ходу не собираемся. Ведь если Китай ввёл в 2019 году 4,2 ГВт новых мощностей ГЭС, то Россия лишь 0,5 ГВт. И теперь у Китая 356 ГВт общей установленной мощности ГЭС, а у России - лишь около 50 ГВт. То есть Китай готовится к «зеленому» майнингу куда стремительнее, чем мы.

И ведь дело не только в биткоинах. Все большее число производителей и потребителей заинтересовано в использовании чистой энергии. Но мы как-то этого все не замечаем...

Как тебе такой пофигизм к новым возможностям, Илон Маск?

Twitter

Elon Musk

Tesla & Bitcoin

Хотя с октября 2019 г. и была повышена ставка НДС на пальмовое масло с 10 до 20%, однако мера явно не возымела ожидаемого действия. Импорт пальмового масла остается высоким. Вот и господин Володин беспокоится.

В самом деле, импорт пальмового масла в 2020 г. хоть и формально несколько уменьшился (-4,2%) в физическом выражении, до 1,025 млн т, однако в последние три года объемы ввоза остаются рекордно высокими. Причем заплатили в прошлом году за это исторически максимальную цену – почти 800 млн долл. (+18,6% в годовом выражении).

Что печально, в январе-феврале 2021 г. тенденция сохраняется: в физическом выражении импорт вырос на 26,9% (!) по сравнению с уровнем первых двух месяцев 2020 г. (до 182,3 тыс. т), а в стоимостном выражении импорт вырос аж на 60,0% (!!), до 174,5 млн долл. Видимо, даже высокие мировые цены не могут остановить наших производителей, какой уж там НДС.

Налоговые меры и ценовые ограничения явно не работают: если продолжать идти по этому пути, цены на внутреннем рынке лишь еще больше вырастут. Наверно, пора уж должным образом позаботиться о стандартах качества и, главное, об их соблюдении – обеспечении надлежащего контроля за их исполнением.

В самом деле, импорт пальмового масла в 2020 г. хоть и формально несколько уменьшился (-4,2%) в физическом выражении, до 1,025 млн т, однако в последние три года объемы ввоза остаются рекордно высокими. Причем заплатили в прошлом году за это исторически максимальную цену – почти 800 млн долл. (+18,6% в годовом выражении).

Что печально, в январе-феврале 2021 г. тенденция сохраняется: в физическом выражении импорт вырос на 26,9% (!) по сравнению с уровнем первых двух месяцев 2020 г. (до 182,3 тыс. т), а в стоимостном выражении импорт вырос аж на 60,0% (!!), до 174,5 млн долл. Видимо, даже высокие мировые цены не могут остановить наших производителей, какой уж там НДС.

Налоговые меры и ценовые ограничения явно не работают: если продолжать идти по этому пути, цены на внутреннем рынке лишь еще больше вырастут. Наверно, пора уж должным образом позаботиться о стандартах качества и, главное, об их соблюдении – обеспечении надлежащего контроля за их исполнением.

{kind=link}

Стоило только М. Мишустину рассказать в Госдуме о том, как много значат в нашей политике нацпроекты, как тут подъехали свежие данные Минфина об их финансировании. И картинка, прямо скажем, не блестящая.

На 1 мая 2021 года по всем 12 нацпроектам и комплексному плану модернизации инфраструктуры профинансировали только 27,2% от годового плана. Хотя даже если бы равномерно расходовать деньги в течение года, то за 4 месяца должна быть уже треть… А если вспомнить о том, что экономика не вышла пока из стагнации, то было бы совсем не лишне финансировать это все ускоренными темпами...

По сути, активно финансировались с начала года только 2 нацпроекта – это «Демография» и «Здравоохранение» (по ним сейчас исполнено более 40% годовых назначений). Все остальные проекты по уровню исполнения расходов идут, что называется, с большим отрывом. И в ряде случаев ситуация совсем печальная. Комплексный план модернизации и расширения магистральной инфраструктуры с начала года профинансирован лишь на 14,7%, нацпроект «Малое и среднее предпринимательство» – на 12,6%, «Экология» – на 12,5%, «Образование» – на 10,4%, «Международная кооперация и экспорт» – на 8,2%.

Ну а если посмотреть на то, как финансируются «подразделы» нацпроектов – федеральные проекты, то для 34 из 75 таких проектов исполнение сейчас составляет менее 10% годового плана. 9 федеральных проектов с начала года не финансировались совсем. И в их числе – отнюдь не что-то второстепенное. Увы, но в число проектов с исполнением 0,0% попали «Внедрение наилучших доступных технологий», «Развитие ж/д инфраструктуры Центрального транспортного узла», «Транспортно-логистические центры».

На 1 мая 2021 года по всем 12 нацпроектам и комплексному плану модернизации инфраструктуры профинансировали только 27,2% от годового плана. Хотя даже если бы равномерно расходовать деньги в течение года, то за 4 месяца должна быть уже треть… А если вспомнить о том, что экономика не вышла пока из стагнации, то было бы совсем не лишне финансировать это все ускоренными темпами...

По сути, активно финансировались с начала года только 2 нацпроекта – это «Демография» и «Здравоохранение» (по ним сейчас исполнено более 40% годовых назначений). Все остальные проекты по уровню исполнения расходов идут, что называется, с большим отрывом. И в ряде случаев ситуация совсем печальная. Комплексный план модернизации и расширения магистральной инфраструктуры с начала года профинансирован лишь на 14,7%, нацпроект «Малое и среднее предпринимательство» – на 12,6%, «Экология» – на 12,5%, «Образование» – на 10,4%, «Международная кооперация и экспорт» – на 8,2%.

Ну а если посмотреть на то, как финансируются «подразделы» нацпроектов – федеральные проекты, то для 34 из 75 таких проектов исполнение сейчас составляет менее 10% годового плана. 9 федеральных проектов с начала года не финансировались совсем. И в их числе – отнюдь не что-то второстепенное. Увы, но в число проектов с исполнением 0,0% попали «Внедрение наилучших доступных технологий», «Развитие ж/д инфраструктуры Центрального транспортного узла», «Транспортно-логистические центры».

На днях у Эльвиры Набиуллиной появилась новая идея — отменить налоговые вычеты по НДФЛ для инвесторов по индивидуальным инвестиционным счетам (ИИС) в объеме операций с иностранными ценными бумагами. Дескать, объем операций с иностранными бумагами по таким счетам возрос с 7% до 15% за год, и негоже бюджету поддерживать операции с зарубежными активами.

Казалось бы, какая благая цель — повысить спрос на российские финансовые активы. Однако если на операции с иностранными бумагами у физлиц приходится 15%, то значит, на российские активы и так приходится 85%. Что выиграет бюджет от такой отмены вычета и как это отразится на привлекательности ИИС для инвесторов, у которых будет ограничена свобода вложений?

Вычеты НДФЛ для владельцев ИИС — это серьезное преимущество, ради которого они готовы изымать средства из оборота на несколько лет, и лишение их этого преимущества, пусть даже для относительно небольшой части операций, привлекательность этого инструмента точно не повысит. Не говоря уж о том, что само обсуждение того, не отобрать ли ранее предоставленные вычеты — это очередной удар по доверию населения к инициативам властей.

Вместо того, чтобы подсказывать и без того жадному Минфину, где еще можно изыскать копеечку, Банку России стоило бы поискать причины неразвитости российских финансовых инструментов, что называется, в своем собственном огороде. Стоило бы, например, подумать о том, как увеличить количество доступных и интересных для инвестирования активов. А то благоприятно оценивая перспективы той или иной отрасли, российские инвесторы просто не имеют возможности вложиться в российские же компании, их представляющие. Набор инструментов просто узок, как и весь рынок.

Чем заниматься крохоборством, лучше бы подумали, как кратно увеличить количество российских эмитентов как акций, так и облигаций на внутреннем рынке. С этого надо начинать.

Казалось бы, какая благая цель — повысить спрос на российские финансовые активы. Однако если на операции с иностранными бумагами у физлиц приходится 15%, то значит, на российские активы и так приходится 85%. Что выиграет бюджет от такой отмены вычета и как это отразится на привлекательности ИИС для инвесторов, у которых будет ограничена свобода вложений?

Вычеты НДФЛ для владельцев ИИС — это серьезное преимущество, ради которого они готовы изымать средства из оборота на несколько лет, и лишение их этого преимущества, пусть даже для относительно небольшой части операций, привлекательность этого инструмента точно не повысит. Не говоря уж о том, что само обсуждение того, не отобрать ли ранее предоставленные вычеты — это очередной удар по доверию населения к инициативам властей.

Вместо того, чтобы подсказывать и без того жадному Минфину, где еще можно изыскать копеечку, Банку России стоило бы поискать причины неразвитости российских финансовых инструментов, что называется, в своем собственном огороде. Стоило бы, например, подумать о том, как увеличить количество доступных и интересных для инвестирования активов. А то благоприятно оценивая перспективы той или иной отрасли, российские инвесторы просто не имеют возможности вложиться в российские же компании, их представляющие. Набор инструментов просто узок, как и весь рынок.

Чем заниматься крохоборством, лучше бы подумали, как кратно увеличить количество российских эмитентов как акций, так и облигаций на внутреннем рынке. С этого надо начинать.

Правительство решило ускорить расселение аварийного жилья и приняло постановление, согласно которому регионы смогут получать средства на эти цели не только на текущий год, но и на будущие периоды.

Во-первых, хорошая идея (вопрос только, чего раньше-то так не сделали). Ведь у нас пока деньги выделят, уже, глядишь, и строительный сезон закончится. Да и планировать на более длительную перспективу долгосрочные проекты логично.

Во-вторых, расселение жилья и правда неплохо бы ускорить. Ибо, как сказал М. Мишустин, в 2020 году новое жилье получили почти 130 тыс. человек. Возможно, правда, имелось в виду 130 тыс. семей – хотелось бы так надеяться. Иначе как совместить со статистикой Росстата эту цифру, не очень ясно, ведь Росстат измеряет этот показатель именно семьями.

И 130 тысяч получивших новое жилье семей – это лучше, конечно, чем в 2016-2018 годы, но хуже, чем во все предыдущие годы нынешнего столетия. В 2000-м году, например, 253 тыс. семей получили жилье. При этом 130 тысяч 2029-го года – это примерно 4-5% от числа состоящих на учете семей в качестве нуждающихся.

А это значит, что если улучшение жилищных условий населения не ускорится, то вместо миллионеров из трущоб мы так и будем годами иметь миллионы человек в трущобах.

Во-первых, хорошая идея (вопрос только, чего раньше-то так не сделали). Ведь у нас пока деньги выделят, уже, глядишь, и строительный сезон закончится. Да и планировать на более длительную перспективу долгосрочные проекты логично.

Во-вторых, расселение жилья и правда неплохо бы ускорить. Ибо, как сказал М. Мишустин, в 2020 году новое жилье получили почти 130 тыс. человек. Возможно, правда, имелось в виду 130 тыс. семей – хотелось бы так надеяться. Иначе как совместить со статистикой Росстата эту цифру, не очень ясно, ведь Росстат измеряет этот показатель именно семьями.

И 130 тысяч получивших новое жилье семей – это лучше, конечно, чем в 2016-2018 годы, но хуже, чем во все предыдущие годы нынешнего столетия. В 2000-м году, например, 253 тыс. семей получили жилье. При этом 130 тысяч 2029-го года – это примерно 4-5% от числа состоящих на учете семей в качестве нуждающихся.

А это значит, что если улучшение жилищных условий населения не ускорится, то вместо миллионеров из трущоб мы так и будем годами иметь миллионы человек в трущобах.

{kind=link}

Народный банк Китая не боится инфляции и не собирается менять свою денежно-кредитную политику, несмотря на рост цен на сырье на мировом рынке.

Китайская экономика в первом квартале показала рост на 10,3% по сравнению с аналогичным периодом докризисного 2019 года. На фоне быстрого восстановления экономической активности, в том числе активизации инфраструктурного строительства, цены на промышленные товары внутри страны начали быстро расти и составили в апреле 6,8% в годовом выражении. Потребительская инфляция, впрочем, находится на довольно низком уровне (менее 1% в годовом выражении), однако особого доверия этот показатель китайской статистики не вызывает из-за непрозрачной методики. Поэтому фактические значение показателя может быть и выше.

Но власти Китая четко расставляют приоритеты. Они понимают, что рост экономики является гораздо более важным показателем: будет рост экономики, будут новые рабочие места и расширение предложения, которое будет сдерживать рост цен в долгосрочной перспективе – тогда и любые краткосрочные периоды ценовых колебаний пережить будет легче.

Китайская экономика в первом квартале показала рост на 10,3% по сравнению с аналогичным периодом докризисного 2019 года. На фоне быстрого восстановления экономической активности, в том числе активизации инфраструктурного строительства, цены на промышленные товары внутри страны начали быстро расти и составили в апреле 6,8% в годовом выражении. Потребительская инфляция, впрочем, находится на довольно низком уровне (менее 1% в годовом выражении), однако особого доверия этот показатель китайской статистики не вызывает из-за непрозрачной методики. Поэтому фактические значение показателя может быть и выше.

Но власти Китая четко расставляют приоритеты. Они понимают, что рост экономики является гораздо более важным показателем: будет рост экономики, будут новые рабочие места и расширение предложения, которое будет сдерживать рост цен в долгосрочной перспективе – тогда и любые краткосрочные периоды ценовых колебаний пережить будет легче.

CGTN

China's central bank says risk of imported inflation controllable

The risk of imported inflation is overall controllable, the People's Bank of China (PBOC), China's central bank, said in a quarterly report on monetary policy implementation on Tuesday.

В конце апреля ЦСР презентовал свежие данные социально-экономического мониторинга, согласно которым сокращение спроса является основным барьером, сдерживающим восстановление деловой среды.

Как показывают наблюдения ЦСР, доля компаний, ожидающих сокращение спроса на их продукцию в 2021 году, с начала года росла и сейчас достигла 20%. При этом доля компаний, ожидающих увеличение спроса, снизилась в январе-марте 2021 года с 60% до 40%.

В отраслевом разрезе опасения относительно сжатия спроса сильнее всего выражены в финансовом секторе, который чувствует «настроения» всех отраслей экономики, а также в сфере строительства и недвижимости.

Сжатие спроса тянет вниз другие экономические ожидания компаний, касающиеся выручки, операционной прибыли и размера заработной платы сотрудников. Тем самым, позитивные настроения, появившиеся в начале года, постепенно затухают.

Оптимизм относительно спроса на свою продукцию и других связанных со спросом показателей деятельности (выручка/прибыль, численность сотрудников и зарплата), демонстрируют только компании пищевой и легкой промышленности.

Сигналы о сжатии спроса, отраженные в мониторинге ЦСР, перекликаются с результатами недавно опубликованного исследования Альфа-банка, которое проводилось среди компаний малого бизнеса. Там среди основных проблем предприниматели также назвали снижение спроса и покупательной способности (47%), а также высокие налоги (44%), недостаток средств (38%) и отсутствие поддержки государства (35%).

Жаль, что на эти мониторинги и опросы не обращают внимания в правительстве и Банке России. По их данным, у нас идет устойчивое восстановление спроса, которое даже нужно притормозить из-за роста цен.

Как показывают наблюдения ЦСР, доля компаний, ожидающих сокращение спроса на их продукцию в 2021 году, с начала года росла и сейчас достигла 20%. При этом доля компаний, ожидающих увеличение спроса, снизилась в январе-марте 2021 года с 60% до 40%.

В отраслевом разрезе опасения относительно сжатия спроса сильнее всего выражены в финансовом секторе, который чувствует «настроения» всех отраслей экономики, а также в сфере строительства и недвижимости.

Сжатие спроса тянет вниз другие экономические ожидания компаний, касающиеся выручки, операционной прибыли и размера заработной платы сотрудников. Тем самым, позитивные настроения, появившиеся в начале года, постепенно затухают.

Оптимизм относительно спроса на свою продукцию и других связанных со спросом показателей деятельности (выручка/прибыль, численность сотрудников и зарплата), демонстрируют только компании пищевой и легкой промышленности.

Сигналы о сжатии спроса, отраженные в мониторинге ЦСР, перекликаются с результатами недавно опубликованного исследования Альфа-банка, которое проводилось среди компаний малого бизнеса. Там среди основных проблем предприниматели также назвали снижение спроса и покупательной способности (47%), а также высокие налоги (44%), недостаток средств (38%) и отсутствие поддержки государства (35%).

Жаль, что на эти мониторинги и опросы не обращают внимания в правительстве и Банке России. По их данным, у нас идет устойчивое восстановление спроса, которое даже нужно притормозить из-за роста цен.

www.csr.ru

Индексы деловой среды возвращаются в «зеленую» зону

В начале 2021 года индексы деловой среды стали возвращаться в положительную зону, впрочем, такую тенденцию пока сложно назвать устойчивой. Об этом свидетельствуют данные социально-экономического мониторинга, результаты которого ЦСР и Московская школа...