💬 Наблюдение: По данным НБКИ в июле средний размер микрозайма «упал» ниже 10 тыс. рублей впервые с апреля текущего года

Снижение среднего размера микрозайма: В июле 2024 года средний размер микрозайма впервые с апреля снизился до 9,95 тыс. рублей, уменьшившись на 1,6% по сравнению с июнем.

Годовой рост: Несмотря на снижение в июле, средний размер микрозайма за год вырос на 5,6%, составив 9,95 тыс. рублей по сравнению с 9,43 тыс. рублей в июле 2023 года.

Региональные различия: Наибольший средний размер микрозайма зафиксирован в Москве (11,74 тыс. руб.) и Санкт-Петербурге (10,88 тыс. руб.), в то время как в регионах, таких как Республика Адыгея и Ставропольский край, произошло значительное снижение.

Влияние регулятора: Сокращение среднего размера микрозаймов связано с мерами ЦБ по охлаждению микрофинансового рынка, включая лимиты долговой нагрузки и снижение процентных ставок.

#моф #банки #кредиты

Снижение среднего размера микрозайма: В июле 2024 года средний размер микрозайма впервые с апреля снизился до 9,95 тыс. рублей, уменьшившись на 1,6% по сравнению с июнем.

Годовой рост: Несмотря на снижение в июле, средний размер микрозайма за год вырос на 5,6%, составив 9,95 тыс. рублей по сравнению с 9,43 тыс. рублей в июле 2023 года.

Региональные различия: Наибольший средний размер микрозайма зафиксирован в Москве (11,74 тыс. руб.) и Санкт-Петербурге (10,88 тыс. руб.), в то время как в регионах, таких как Республика Адыгея и Ставропольский край, произошло значительное снижение.

Влияние регулятора: Сокращение среднего размера микрозаймов связано с мерами ЦБ по охлаждению микрофинансового рынка, включая лимиты долговой нагрузки и снижение процентных ставок.

#моф #банки #кредиты

💬 Наблюдение: По данным НБКИ в июле доля новых автомобилей в общей структуре выданных автокредитов достигла 81,3%

Рост доли автокредитов на новые автомобили: В июле 2024 года количество выданных кредитов на покупку новых автомобилей составило 122,3 тыс., что составляет 81,3% от общего числа автокредитов. Это на 0,8 процентного пункта больше, чем в июне 2024 года.

Существенный годовой рост: По сравнению с июлем 2023 года, количество кредитов на новые автомобили выросло на 84,8%, а их доля увеличилась на 18,2 процентного пункта.

Сохранение высоких темпов выдачи: Высокие темпы выдачи автокредитов связаны с ожиданиями роста ставок и продолжающимися акциями и субсидиями от автопроизводителей.

Средний кредитный рейтинг: Средний Персональный кредитный рейтинг (ПКР) заемщиков по автокредитам составляет 685 баллов.

#кредиты #автокредиты

Рост доли автокредитов на новые автомобили: В июле 2024 года количество выданных кредитов на покупку новых автомобилей составило 122,3 тыс., что составляет 81,3% от общего числа автокредитов. Это на 0,8 процентного пункта больше, чем в июне 2024 года.

Существенный годовой рост: По сравнению с июлем 2023 года, количество кредитов на новые автомобили выросло на 84,8%, а их доля увеличилась на 18,2 процентного пункта.

Сохранение высоких темпов выдачи: Высокие темпы выдачи автокредитов связаны с ожиданиями роста ставок и продолжающимися акциями и субсидиями от автопроизводителей.

Средний кредитный рейтинг: Средний Персональный кредитный рейтинг (ПКР) заемщиков по автокредитам составляет 685 баллов.

#кредиты #автокредиты

https://www.youtube.com/watch?v=3VycWYbQr_Q

0:00 - Рыночный фон.

01:22 - Важное объявление!

02:09 - Эмираты подставили Россию! Обвал импорта!

09:47 - Индекс Ммвб + Фьючерс.

12:24 - Индекс Ртс + Фьючерс.

12:35 - Пара юань/рубль.

12:59 - Нефть марки Brent.

13:18 - Природный газ.

13:33 - Драгоценные металлы.

14:34 - Итоги анализа.

0:00 - Рыночный фон.

01:22 - Важное объявление!

02:09 - Эмираты подставили Россию! Обвал импорта!

09:47 - Индекс Ммвб + Фьючерс.

12:24 - Индекс Ртс + Фьючерс.

12:35 - Пара юань/рубль.

12:59 - Нефть марки Brent.

13:18 - Природный газ.

13:33 - Драгоценные металлы.

14:34 - Итоги анализа.

YouTube

Анализ рынка 28.08 / Гиперинфляция в России / Эмираты и Китай кинули нас / У Цб Рф связаны руки!

Вступить в наш клуб вы можете на нашем офф. сайте https://birzhevikvip.ru/ или в офф. телеграм-боте https://yangx.top/Birzhevik_bot.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Подписывайтесь на наши медиа-источники, чтобы не пропустить информацию, которая может…

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Подписывайтесь на наши медиа-источники, чтобы не пропустить информацию, которая может…

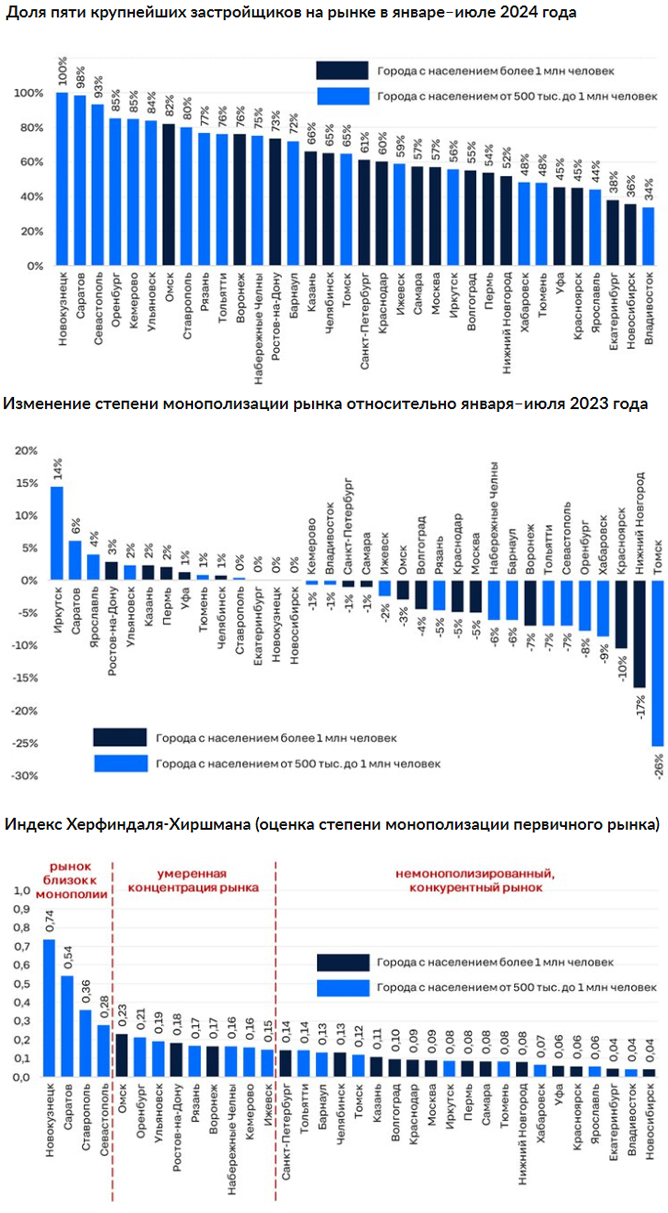

💬 Наблюдение: Рынок новостроек за год стал менее монополизирован

Эксперты Циан.Аналитики составили рейтинг крупных городов РФ по степени монополизации рынка новостроек и выяснили, как этот индикатор изменился в разных локациях относительно прошлого года.

В среднем по городам монополизация рынка составляет 65%

В январе–июле 2024 года в среднем по крупным городам РФ степень монополизации рынка составляет 65%. В восьми городах из 34 анализируемых на топ-5 крупнейших застройщиков приходится менее половины рынка. Это миллионники (Новосибирск, Екатеринбург, Красноярск, Уфа), а также быстрорастущие рынки (Тюмень, Владивосток, Хабаровск и Ярославль). Таким образом, рынок в этих локациях сильно диверсифицирован.

В большинстве регионов на пятёрку лидеров приходится от 50 до 80% рынка. Внутри группы распределение достаточно равномерное: в семи регионах доля составляет 50–60%, в пяти — 60–70%, в шести — 70–80%.

В трёх городах — Новокузнецке, Саратове и Севастополе — монополизация выше 90%. В Новокузнецке в 2024 году продажи шли лишь у трёх девелоперов, поэтому расчёты дают 100%-ную монополизацию рынка.

В целом чем меньше девелоперов ведут продажи, тем более монополизированными являются рынки. Но из этого правила есть исключения.

Например, в Москве на пять застройщиков-лидеров приходится 57% рынка, что больше, чем в 12 городах. При этом в 2024 году продажи шли у ~100 застройщиков — ни в каком другом городе нет такой большой конкуренции.

Такая высокая степень монополизации в столице объясняется, прежде всего, доминированием трех крупнейших девелоперов: ГК ПИК, Группы «Самолет» и ГК «А101», на которых приходится почти половина всего рынка.

В большинстве городов доля пяти крупнейших застройщиков снизилась

В январе–июле 2023 года в среднем по анализируемым городам степень монополизации рынка составляла 67%. За год она снизилась на 2 п. п. Но единого тренда не было.

В большинстве городов (в 20 из 34 анализируемых) монополизация рынка действительно стала ниже. Максимальное уменьшение показателя зафиксировано в Томске (–26 п. п.), Нижнем Новгороде (–17 п. п.) и Красноярске (–10 п. п.).

В 10 городах монополизация рынка, напротив, усилилась. В основном это города со средним и низким уровнем монополизации: Ярославль, Уфа, Тюмень, Пермь, Иркутск, но есть и сильно монополизированные рынки: Саратов, Ульяновск.

В четырёх городах — Ставрополе, Екатеринбурге, Новокузнецке и Новосибирске — показатель за год не изменился.

Рынок сильно монополизирован только в четырех городах

В 21 анализируемом городе из 34 значение индекса Херфиндаля-Хиршмана составляет менее 0,15. Это означает, что рынки конкурентны и далеки от монополизации. Среди них — все миллионники, кроме Омска, Ростова-на-Дону и Воронежа, а также половина городов с населением от 500 тыс. до 1 млн человек.

Подробнее в статье Циан: https://www.cian.ru/stati-rynok-novostroek-za-god-stal-menee-monopolizirovan-336391/

#недвижимость #ипотека

Эксперты Циан.Аналитики составили рейтинг крупных городов РФ по степени монополизации рынка новостроек и выяснили, как этот индикатор изменился в разных локациях относительно прошлого года.

В среднем по городам монополизация рынка составляет 65%

В январе–июле 2024 года в среднем по крупным городам РФ степень монополизации рынка составляет 65%. В восьми городах из 34 анализируемых на топ-5 крупнейших застройщиков приходится менее половины рынка. Это миллионники (Новосибирск, Екатеринбург, Красноярск, Уфа), а также быстрорастущие рынки (Тюмень, Владивосток, Хабаровск и Ярославль). Таким образом, рынок в этих локациях сильно диверсифицирован.

В большинстве регионов на пятёрку лидеров приходится от 50 до 80% рынка. Внутри группы распределение достаточно равномерное: в семи регионах доля составляет 50–60%, в пяти — 60–70%, в шести — 70–80%.

В трёх городах — Новокузнецке, Саратове и Севастополе — монополизация выше 90%. В Новокузнецке в 2024 году продажи шли лишь у трёх девелоперов, поэтому расчёты дают 100%-ную монополизацию рынка.

В целом чем меньше девелоперов ведут продажи, тем более монополизированными являются рынки. Но из этого правила есть исключения.

Например, в Москве на пять застройщиков-лидеров приходится 57% рынка, что больше, чем в 12 городах. При этом в 2024 году продажи шли у ~100 застройщиков — ни в каком другом городе нет такой большой конкуренции.

Такая высокая степень монополизации в столице объясняется, прежде всего, доминированием трех крупнейших девелоперов: ГК ПИК, Группы «Самолет» и ГК «А101», на которых приходится почти половина всего рынка.

В большинстве городов доля пяти крупнейших застройщиков снизилась

В январе–июле 2023 года в среднем по анализируемым городам степень монополизации рынка составляла 67%. За год она снизилась на 2 п. п. Но единого тренда не было.

В большинстве городов (в 20 из 34 анализируемых) монополизация рынка действительно стала ниже. Максимальное уменьшение показателя зафиксировано в Томске (–26 п. п.), Нижнем Новгороде (–17 п. п.) и Красноярске (–10 п. п.).

В 10 городах монополизация рынка, напротив, усилилась. В основном это города со средним и низким уровнем монополизации: Ярославль, Уфа, Тюмень, Пермь, Иркутск, но есть и сильно монополизированные рынки: Саратов, Ульяновск.

В четырёх городах — Ставрополе, Екатеринбурге, Новокузнецке и Новосибирске — показатель за год не изменился.

Рынок сильно монополизирован только в четырех городах

В 21 анализируемом городе из 34 значение индекса Херфиндаля-Хиршмана составляет менее 0,15. Это означает, что рынки конкурентны и далеки от монополизации. Среди них — все миллионники, кроме Омска, Ростова-на-Дону и Воронежа, а также половина городов с населением от 500 тыс. до 1 млн человек.

Подробнее в статье Циан: https://www.cian.ru/stati-rynok-novostroek-za-god-stal-menee-monopolizirovan-336391/

#недвижимость #ипотека

{kind=link}

💬 Наблюдение: Итоги рынка МФО за 1пг2024: выдачи больше – отдача меньше

Рейтинговое агентство «Эксперт РА» подвело итоги исследования рынка микрофинансирования за 1-е полугодие 2024 года и подготовило рэнкинги микрофинансовых организаций на 01.07.24. Рэнкинги сформированы по размеру рабочего портфеля и объему выдачи микрозаймов МФО, также справочно приведены рэнкинги по величине чистой прибыли и объему регулятивного капитала для тех компаний, которые раскрыли соответствующую информацию в анкете.

Несмотря на значительный рост объема выдачи и портфеля, микрофинансовый рынок показал снижение прибыли. По данным «Эксперт РА» объем выданных микрозаймов рынка МФО увеличился на 30% в 1пг2024 относительно 1пг2023, а размер портфеля микрозаймов вырос на 12% за 1пг2024. Вместе с тем совокупный размер чистой прибыли микрофинансового рынка сократился на 5% в 1пг2024 относительно 1пг2023. Значимое давление на прибыль оказало сохранение высокой стоимости привлечения новых клиентов на фоне жесткой конкуренции за качественных заемщиков, которые в том числе поступают из банковского сектора. Кроме того, сформированный после сокращения предельной процентной ставки (с 01.07.2023) портфель генерирует меньше процентных доходов, что также привело к сокращению финансового результата рынка.

Рынок потребительского микрокредитования ждет охлаждение во 2пг2024 вследствие более значимого ужесточения МПЛ одновременно с ужесточением подхода к расчету долговой нагрузки заемщиков с 01.07.2024. Новый подход в расчете долговой нагрузки предполагает использование сервиса, агрегирующего данные четырех крупнейших бюро кредитных историй, что полностью исключает возможность выборочного исключения платежных данных, которые могли интерпретироваться как недостоверные или неактуальные. Таким образом, рассчитанная долговая нагрузка заемщиков может только повыситься, осложнив микрофинансовым организациям соблюдение МПЛ. Объем выдачи микрозаймов существенно замедлится во 2пг2024 (до 5% относительно 1пг2024), но по итогам всего года, согласно прогнозу «Эксперт РА», темпы прироста выдачи составят 25%, а портфеля – 20%.

ЭкспертРА: https://raexpert.ru/researches/mfo/1h_2024/

#мфо #банки

Рейтинговое агентство «Эксперт РА» подвело итоги исследования рынка микрофинансирования за 1-е полугодие 2024 года и подготовило рэнкинги микрофинансовых организаций на 01.07.24. Рэнкинги сформированы по размеру рабочего портфеля и объему выдачи микрозаймов МФО, также справочно приведены рэнкинги по величине чистой прибыли и объему регулятивного капитала для тех компаний, которые раскрыли соответствующую информацию в анкете.

Несмотря на значительный рост объема выдачи и портфеля, микрофинансовый рынок показал снижение прибыли. По данным «Эксперт РА» объем выданных микрозаймов рынка МФО увеличился на 30% в 1пг2024 относительно 1пг2023, а размер портфеля микрозаймов вырос на 12% за 1пг2024. Вместе с тем совокупный размер чистой прибыли микрофинансового рынка сократился на 5% в 1пг2024 относительно 1пг2023. Значимое давление на прибыль оказало сохранение высокой стоимости привлечения новых клиентов на фоне жесткой конкуренции за качественных заемщиков, которые в том числе поступают из банковского сектора. Кроме того, сформированный после сокращения предельной процентной ставки (с 01.07.2023) портфель генерирует меньше процентных доходов, что также привело к сокращению финансового результата рынка.

Рынок потребительского микрокредитования ждет охлаждение во 2пг2024 вследствие более значимого ужесточения МПЛ одновременно с ужесточением подхода к расчету долговой нагрузки заемщиков с 01.07.2024. Новый подход в расчете долговой нагрузки предполагает использование сервиса, агрегирующего данные четырех крупнейших бюро кредитных историй, что полностью исключает возможность выборочного исключения платежных данных, которые могли интерпретироваться как недостоверные или неактуальные. Таким образом, рассчитанная долговая нагрузка заемщиков может только повыситься, осложнив микрофинансовым организациям соблюдение МПЛ. Объем выдачи микрозаймов существенно замедлится во 2пг2024 (до 5% относительно 1пг2024), но по итогам всего года, согласно прогнозу «Эксперт РА», темпы прироста выдачи составят 25%, а портфеля – 20%.

ЭкспертРА: https://raexpert.ru/researches/mfo/1h_2024/

#мфо #банки

🇷🇺 Новость: банки Рф в июле стали чаще отказывать россиянам в ипотеке.

1) Известия узнали об отказе банков в кредитных каникулах в 90% случаев.

❗️2) Правительство и Цб подготовят план действий по борьбе с инфляцией. Кабмин ограничит кредитование госкомпаний и свернет льготные программы для МСП и аграриев.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Итог: интересен второй пункт! Вы там с ключевой ставкой ничего извращенного не надумали? О 30% годовых в закрытых кабинетах не говорят?

#цбрф #инфляция #россия #дкп #ключеваяставка #макроэкономика #кредитование

1) Известия узнали об отказе банков в кредитных каникулах в 90% случаев.

❗️2) Правительство и Цб подготовят план действий по борьбе с инфляцией. Кабмин ограничит кредитование госкомпаний и свернет льготные программы для МСП и аграриев.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Итог: интересен второй пункт! Вы там с ключевой ставкой ничего извращенного не надумали? О 30% годовых в закрытых кабинетах не говорят?

#цбрф #инфляция #россия #дкп #ключеваяставка #макроэкономика #кредитование

💬 Наблюдение: ЦБ и правительство обсудят меры по сдерживанию кредитного бума и инфляции

ЦБ и правительство России готовят совместный план по борьбе с инфляцией, так как на это указал президент Владимир Путин на совещании с членами Кабмина и главой Банка России Эльвирой Набиуллиной.

Основные меры направлены на замедление темпов кредитования. Власти планируют охлаждать спрос в трех направлениях: кредитование госкомпаний, получение субсидированных кредитов, и розничное кредитование. В розничном секторе предполагается перенести часть рисков заемщиков на кредиторов и ужесточить условия в привязке к долговой нагрузке.

Экономист Павел Рябов отмечает, что в России наблюдается "кредитный бум невиданного масштаба", при котором повышение ключевой ставки не оказывает должного влияния на экономику.

Валерий Пивень из АКРА и Александр Исаков из Bloomberg Economics указывают, что высокие ставки и меры властей могут замедлить кредитование и снизить инфляцию, но потенциал для дополнительных мер еще не исчерпан.

#кредиты #банки

ЦБ и правительство России готовят совместный план по борьбе с инфляцией, так как на это указал президент Владимир Путин на совещании с членами Кабмина и главой Банка России Эльвирой Набиуллиной.

Основные меры направлены на замедление темпов кредитования. Власти планируют охлаждать спрос в трех направлениях: кредитование госкомпаний, получение субсидированных кредитов, и розничное кредитование. В розничном секторе предполагается перенести часть рисков заемщиков на кредиторов и ужесточить условия в привязке к долговой нагрузке.

Экономист Павел Рябов отмечает, что в России наблюдается "кредитный бум невиданного масштаба", при котором повышение ключевой ставки не оказывает должного влияния на экономику.

Валерий Пивень из АКРА и Александр Исаков из Bloomberg Economics указывают, что высокие ставки и меры властей могут замедлить кредитование и снизить инфляцию, но потенциал для дополнительных мер еще не исчерпан.

#кредиты #банки

⚡️❗️https://www.youtube.com/watch?v=q-elK7rume4 - Цб Рф обнуляет экономику России! Что происходит? Чего ожидать!

Видео на нашем Ютуб - канале!

Видео на нашем Ютуб - канале!

💬 Наблюдение: НБКИ в июле 2024 года существенно сократились доли самых массовых групп ипотечных заемщиков в возрасте от 30 до 50 лет

В июле 2024 года произошли изменения в структуре выдачи ипотечных кредитов по возрастным группам заемщиков, по данным Национального бюро кредитных историй (НБКИ).

🔹Доли заемщиков в возрастных группах от 30 до 40 лет и от 40 до 50 лет сократились на 2,0 и 2,7 процентных пункта соответственно, до 40,0% и 24,5%.

🔹В то же время доли заемщиков моложе 30 лет и старше 50 лет увеличились: до 30 лет — на 1,7 п.п. до 21,3%, от 50 до 60 лет — на 1,6 п.п. до 10,8%, старше 60 лет — на 1,3 п.п. до 3,4%.

🔹Средний Персональный кредитный рейтинг (ПКР) по ипотечным заемщикам составляет 781 балл из 999 возможных.

Основными причинами изменений стали сокращение льготных ипотечных программ и ограничения на их повторное использование, особенно для среднего возраста заемщиков.

#ипотека #кредиты #банки

В июле 2024 года произошли изменения в структуре выдачи ипотечных кредитов по возрастным группам заемщиков, по данным Национального бюро кредитных историй (НБКИ).

🔹Доли заемщиков в возрастных группах от 30 до 40 лет и от 40 до 50 лет сократились на 2,0 и 2,7 процентных пункта соответственно, до 40,0% и 24,5%.

🔹В то же время доли заемщиков моложе 30 лет и старше 50 лет увеличились: до 30 лет — на 1,7 п.п. до 21,3%, от 50 до 60 лет — на 1,6 п.п. до 10,8%, старше 60 лет — на 1,3 п.п. до 3,4%.

🔹Средний Персональный кредитный рейтинг (ПКР) по ипотечным заемщикам составляет 781 балл из 999 возможных.

Основными причинами изменений стали сокращение льготных ипотечных программ и ограничения на их повторное использование, особенно для среднего возраста заемщиков.

#ипотека #кредиты #банки

В честь грядущего Дня знаний, мы запустили специальный промокод

Как воспользоваться промокодом?

1. Перейдите в бота @Birzhevik_bot

2. Нажмите «Наши продукты» и выберите интересующий вас клуб (Инвесторов или Трейдеров)

3. Выберите подходящую подписку. Перед оплатой нажмите кнопку «У меня есть промокод»

4. Активируйте промокод

———————————

🕰️ Предложение действует до 2 сентября, успевайте! @Birzhevik_bot

ЗНАНИЯ на скидку 15% , который действует на любую подписку в нашем боте @Birzhevik_botКак воспользоваться промокодом?

1. Перейдите в бота @Birzhevik_bot

2. Нажмите «Наши продукты» и выберите интересующий вас клуб (Инвесторов или Трейдеров)

3. Выберите подходящую подписку. Перед оплатой нажмите кнопку «У меня есть промокод»

4. Активируйте промокод

ЗНАНИЯ , скидка применится автоматически.———————————

🕰️ Предложение действует до 2 сентября, успевайте! @Birzhevik_bot

В честь грядущего Дня знаний, мы запустили специальный промокод

Как воспользоваться промокодом?

1. Перейдите в бота @Birzhevik_bot

2. Нажмите «Наши продукты» и выберите интересующий вас клуб (Инвесторов или Трейдеров)

3. Выберите подходящую подписку. Перед оплатой нажмите кнопку «У меня есть промокод»

4. Активируйте промокод

———————————

🕰️ Предложение действует до 2 сентября, успевайте! @Birzhevik_bot

ЗНАНИЯ на скидку 15% , который действует на любую подписку в нашем боте @Birzhevik_botКак воспользоваться промокодом?

1. Перейдите в бота @Birzhevik_bot

2. Нажмите «Наши продукты» и выберите интересующий вас клуб (Инвесторов или Трейдеров)

3. Выберите подходящую подписку. Перед оплатой нажмите кнопку «У меня есть промокод»

4. Активируйте промокод

ЗНАНИЯ , скидка применится автоматически.———————————

🕰️ Предложение действует до 2 сентября, успевайте! @Birzhevik_bot

https://www.youtube.com/watch?v=0SnpdUaDz1U

0:00 - Рыночный фон.

01:48 - Монетарный психоз Цб Рф.

07:02 - Индекс Ммвб + Фьючерс.

10:36 - Индекс Ртс + Фьючерс.

11:17 - Юань/Рубль.

11:43 - Нефть марки Brent.

12:32 - Природный газ.

13:00 - Драгоценные металлы.

13:49 - Мечел, Распадская, Эн+ , Лукойл, Татнефть, Сбер, Газпром.

16:53 - Итоги анализа.

0:00 - Рыночный фон.

01:48 - Монетарный психоз Цб Рф.

07:02 - Индекс Ммвб + Фьючерс.

10:36 - Индекс Ртс + Фьючерс.

11:17 - Юань/Рубль.

11:43 - Нефть марки Brent.

12:32 - Природный газ.

13:00 - Драгоценные металлы.

13:49 - Мечел, Распадская, Эн+ , Лукойл, Татнефть, Сбер, Газпром.

16:53 - Итоги анализа.

YouTube

Анализ рынка 30.08 / Монетарный психоз Цб Рф / Рынок акций ушёл в рост Мечел Газпром Распадская Эн+

Вступить в наш клуб вы можете на нашем офф. сайте https://birzhevikvip.ru/ или в офф. телеграм-боте https://yangx.top/Birzhevik_bot.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Подписывайтесь на наши медиа-источники, чтобы не пропустить информацию, которая может…

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Подписывайтесь на наши медиа-источники, чтобы не пропустить информацию, которая может…

💬 Наблюдение: Налог с продажи недвижимости в 2025 году: что изменится

В июле 2024 года президент России Владимир Путин подписал закон, который вносит заметные изменения в Налоговый кодекс. Они коснутся владельцев недвижимости: с 2025 года доходы от продажи жилья будут облагаться налогом по прогрессивной шкале, а не по привычной ставке 13% — Домклик

Что меняет закон

Со следующего года ставки НДФЛ по трудовым и нетрудовым доходам перестанут быть фиксированными и будут зависеть от размера полученной прибыли.

Всего на прогрессивной шкале налогообложения будет пять ступеней:

🔹13% — для доходов до 2,4 млн руб. в год;

🔹15% — для доходов 2,4-5 млн руб. в год;

🔹18% — для доходов 5-20 млн руб.;

🔹20% — для доходов 20-50 млн руб.;

🔹22% — для доходов более 50 млн руб.

Повышенные ставки будут применяться не ко всему доходу, а к сумме превышения порога.

Когда нужно платить налог с доходов от продажи недвижимости

Подоходный налог с продажи недвижимости оплачивают собственники жилья (квартиры, дачи, дома или комнаты), гаража, земельного участка. Такое обязательство возникает, если владение недвижимостью продолжалось менее установленного срока, который составляет 3 или 5 лет в зависимости от вида имущества и ряда нюансов.

Как платить налог с продажи недвижимости в 2025 году

Прибыль с продажи недвижимости (сюда же входит, например, автомобиль) относится к нетрудовым доходам. Согласно изменениям в 2025 году, для нетрудовых доходов ступеней будет только две: 13% — для доходов до 2,4 млн руб. и 15% — для доходов больше 2,4 млн руб.

Если прибыль с продажи недвижимости до 2,4 млн руб., ставка будет прежней, 13%.

Если больше 2,4 млн руб., налог считается так:

312 000 руб. + 15% от суммы прибыли, которая превышает порог.

Налогооблагаемую базу по-прежнему можно будет снизить на 1 млн руб. Ещё можно использовать вычет «доходы минус расходы»: сюда включаются расходы на покупку недвижимости — не только первоначальная стоимость жилья по договору купли-продажи, но и проценты по ипотеке.

Примеры расчета налога с продажи недвижимости в 2025 году

Рассмотрим две ситуации.

Дмитрий продает квартиру, которую он купил в 2023 году. Минимальный срок владения не истёк, поэтому нужно платить налог.

С продажи квартиры Дмитрий получил 3 000 000 руб. Он не может подтвердить расходы на её покупку, поэтому для уменьшения налогооблагаемой базы применяем вычет в 1 000 000 руб. Сумма, облагаемая налогом, 2 000 000 руб. Тогда ставка НДФЛ 13%, и налог равен 260 000 руб.

Теперь рассмотрим ситуацию, где прибыль больше 2,4 млн руб.

Михаил продает квартиру за 5 000 000. Уменьшаем стоимость на налоговый вычет: 5 000 000 − 1 000 000 = 4 000 000 руб.

Считаем разницу с с установленной предельной стоимостью: 4 000 000 − 2 400 000 = 1 600 000 руб.

Считаем сумму налога по формуле: 312 000 + 1 600 000 × 15% = 552 000 руб.

Что ещё нужно знать

Важно помнить, что налогом облагается вся прибыль от реализованного имущества за год. Сюда также входит, например, продажа автомобиля.

Михаил в одном году продал и квартиру, и автомобиль. Цена квартиры – 5 000 000. Стоимость автомобиля – 1 500 000. Он применил вычет в 1 000 000, чтобы снизить налогооблагаемую базу. Считаем сумму налога для доходов выше 2,4 млн руб.: 312 000 + (5 500 000 – 2 400 000) х 15% = 777 000 руб.

Нововведения актуальны для тех, кто будет продавать недвижимость с 1 января 2025 года. Декларацию нужно будет подать до 30 апреля 2026 года, а уплатить налог до 15 июля 2026-го.

#недвижимость

В июле 2024 года президент России Владимир Путин подписал закон, который вносит заметные изменения в Налоговый кодекс. Они коснутся владельцев недвижимости: с 2025 года доходы от продажи жилья будут облагаться налогом по прогрессивной шкале, а не по привычной ставке 13% — Домклик

Что меняет закон

Со следующего года ставки НДФЛ по трудовым и нетрудовым доходам перестанут быть фиксированными и будут зависеть от размера полученной прибыли.

Всего на прогрессивной шкале налогообложения будет пять ступеней:

🔹13% — для доходов до 2,4 млн руб. в год;

🔹15% — для доходов 2,4-5 млн руб. в год;

🔹18% — для доходов 5-20 млн руб.;

🔹20% — для доходов 20-50 млн руб.;

🔹22% — для доходов более 50 млн руб.

Повышенные ставки будут применяться не ко всему доходу, а к сумме превышения порога.

Когда нужно платить налог с доходов от продажи недвижимости

Подоходный налог с продажи недвижимости оплачивают собственники жилья (квартиры, дачи, дома или комнаты), гаража, земельного участка. Такое обязательство возникает, если владение недвижимостью продолжалось менее установленного срока, который составляет 3 или 5 лет в зависимости от вида имущества и ряда нюансов.

Как платить налог с продажи недвижимости в 2025 году

Прибыль с продажи недвижимости (сюда же входит, например, автомобиль) относится к нетрудовым доходам. Согласно изменениям в 2025 году, для нетрудовых доходов ступеней будет только две: 13% — для доходов до 2,4 млн руб. и 15% — для доходов больше 2,4 млн руб.

Если прибыль с продажи недвижимости до 2,4 млн руб., ставка будет прежней, 13%.

Если больше 2,4 млн руб., налог считается так:

312 000 руб. + 15% от суммы прибыли, которая превышает порог.

Налогооблагаемую базу по-прежнему можно будет снизить на 1 млн руб. Ещё можно использовать вычет «доходы минус расходы»: сюда включаются расходы на покупку недвижимости — не только первоначальная стоимость жилья по договору купли-продажи, но и проценты по ипотеке.

Примеры расчета налога с продажи недвижимости в 2025 году

Рассмотрим две ситуации.

Дмитрий продает квартиру, которую он купил в 2023 году. Минимальный срок владения не истёк, поэтому нужно платить налог.

С продажи квартиры Дмитрий получил 3 000 000 руб. Он не может подтвердить расходы на её покупку, поэтому для уменьшения налогооблагаемой базы применяем вычет в 1 000 000 руб. Сумма, облагаемая налогом, 2 000 000 руб. Тогда ставка НДФЛ 13%, и налог равен 260 000 руб.

Теперь рассмотрим ситуацию, где прибыль больше 2,4 млн руб.

Михаил продает квартиру за 5 000 000. Уменьшаем стоимость на налоговый вычет: 5 000 000 − 1 000 000 = 4 000 000 руб.

Считаем разницу с с установленной предельной стоимостью: 4 000 000 − 2 400 000 = 1 600 000 руб.

Считаем сумму налога по формуле: 312 000 + 1 600 000 × 15% = 552 000 руб.

Что ещё нужно знать

Важно помнить, что налогом облагается вся прибыль от реализованного имущества за год. Сюда также входит, например, продажа автомобиля.

Михаил в одном году продал и квартиру, и автомобиль. Цена квартиры – 5 000 000. Стоимость автомобиля – 1 500 000. Он применил вычет в 1 000 000, чтобы снизить налогооблагаемую базу. Считаем сумму налога для доходов выше 2,4 млн руб.: 312 000 + (5 500 000 – 2 400 000) х 15% = 777 000 руб.

Нововведения актуальны для тех, кто будет продавать недвижимость с 1 января 2025 года. Декларацию нужно будет подать до 30 апреля 2026 года, а уплатить налог до 15 июля 2026-го.

#недвижимость

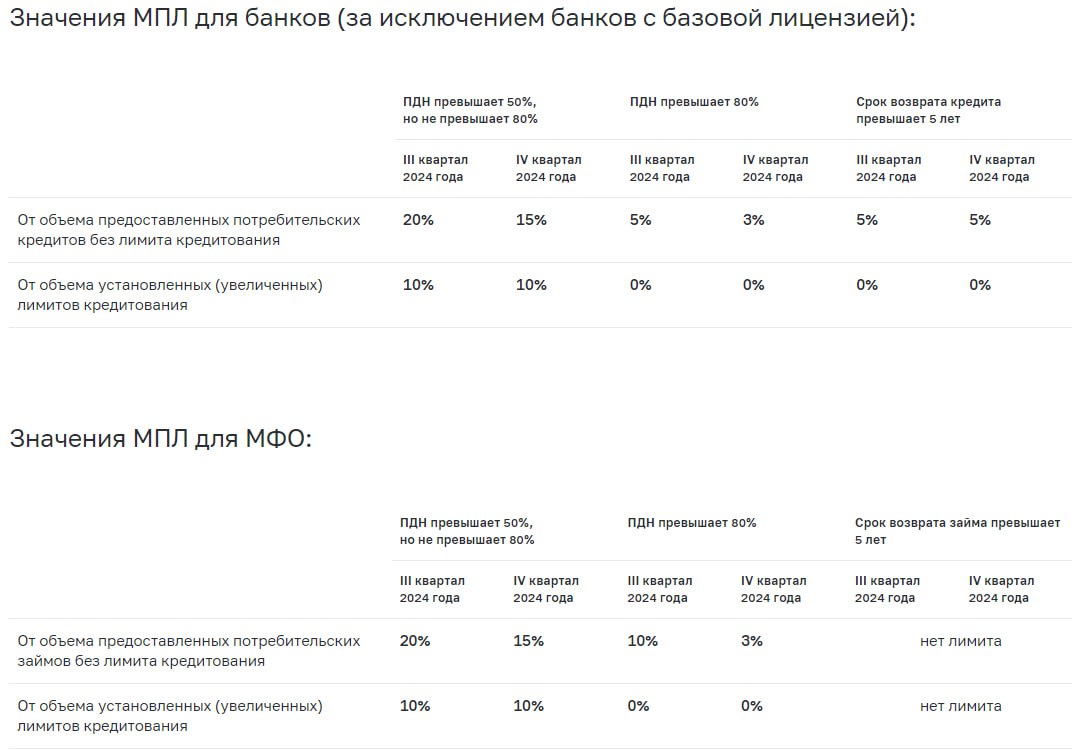

💬 Наблюдение: Банк России установил более строгие ограничения на кредитование заемщиков с высокой долговой нагрузкой, а также повысил макропруденциальные надбавки по нецелевым потребительским кредитам с залогом транспортного средства

Банк России установил макропруденциальные лимиты (МПЛ) по необеспеченным кредитам и займам на IV квартал 2024 года. МПЛ направлены на ограничение кредитования заемщиков с высокой долговой нагрузкой и искусственного удлинения срока кредитов (займов). Меры позволят ограничить закредитованность граждан и накопление банками повышенных рисков. Также с 1 ноября повышены надбавки по нецелевым потребительским кредитам с залогом транспортного средства, чтобы ограничить обход МПЛ банками.

Совет директоров Банка России при принятии этого решения исходил из следующего.

Значительная часть портфеля необеспеченных потребительских кредитов приходится на заемщиков, которые направляют на платежи по кредитам и займам более 50% своего дохода: 53% задолженности на 1 июля 2024 года (64% на 1 января 2023 года). Заемщики с более высокой долговой нагрузкой чаще допускают просрочки по кредитам, поэтому их доля в кредитном портфеле влияет на риск возможных потерь банка, особенно в случае стресса. Действие МПЛ позволяет сокращать ее за счет улучшения структуры выдаваемых кредитов. В II квартале 2024 года доля выдач с ПДН1 более 50% составила 33% у банков и 31% у микрофинансовых организаций (МФО).

Для перехода к более сбалансированной структуре кредитования Банк России ужесточает МПЛ по кредитам (займам) с высоким ПДН на IV квартал 2024 года. Значения МПЛ для банков и МФО выравниваются, чтобы ограничить потенциальный регулятивный арбитраж (в том числе с учетом того, что ряд банковских групп, активно работающих на розничном рынке, включает МФО).

Подробнее в статье ЦБ РФ: https://cbr.ru/press/pr/?file=638606197703353528DSD.htm

#цб #кредиты #банки

Банк России установил макропруденциальные лимиты (МПЛ) по необеспеченным кредитам и займам на IV квартал 2024 года. МПЛ направлены на ограничение кредитования заемщиков с высокой долговой нагрузкой и искусственного удлинения срока кредитов (займов). Меры позволят ограничить закредитованность граждан и накопление банками повышенных рисков. Также с 1 ноября повышены надбавки по нецелевым потребительским кредитам с залогом транспортного средства, чтобы ограничить обход МПЛ банками.

Совет директоров Банка России при принятии этого решения исходил из следующего.

Значительная часть портфеля необеспеченных потребительских кредитов приходится на заемщиков, которые направляют на платежи по кредитам и займам более 50% своего дохода: 53% задолженности на 1 июля 2024 года (64% на 1 января 2023 года). Заемщики с более высокой долговой нагрузкой чаще допускают просрочки по кредитам, поэтому их доля в кредитном портфеле влияет на риск возможных потерь банка, особенно в случае стресса. Действие МПЛ позволяет сокращать ее за счет улучшения структуры выдаваемых кредитов. В II квартале 2024 года доля выдач с ПДН1 более 50% составила 33% у банков и 31% у микрофинансовых организаций (МФО).

Для перехода к более сбалансированной структуре кредитования Банк России ужесточает МПЛ по кредитам (займам) с высоким ПДН на IV квартал 2024 года. Значения МПЛ для банков и МФО выравниваются, чтобы ограничить потенциальный регулятивный арбитраж (в том числе с учетом того, что ряд банковских групп, активно работающих на розничном рынке, включает МФО).

Подробнее в статье ЦБ РФ: https://cbr.ru/press/pr/?file=638606197703353528DSD.htm

#цб #кредиты #банки

{kind=link}

https://www.youtube.com/watch?v=PcmxPYR_QPU

0:00 - Вступление.

02:09 - Цб хоть и запретил инорезам продавать акции Рф, но они продолжают это делать!

04:51 - Цб Рф армагеддонит по полной по отношению к % ставке!

20:58 - Промышленное производство в России падает.

24:13 - Индекс Ммвб + Фьючерс

32:34 - Индекс Ртс + Фьючерс.

33:00 - Юань/Рубль.

33:28 - Нефть марки Brent.

34:05 - Природный газ.

34:22 - Индекс Доллара (Dxy).

34:42 - Золото, Серебро, Платина, Палладий.

35:22 - Газпром, Газпром нефть, Татнефть, Лукойл, Башнефть, Сургутнефтегаз, Роснефть, Новатэк.

41:41 - Сбер, Втб, Тинькофф, Совкомбанк, Мкб, Мтс банк.

44:36 - Северсталь, Ммк, Нлмк.

46:13 - Яндекс, Вк, Циан, Озон, ХедХантер, Позитив, Диасофт.

47:50 - Итоги обзора.

0:00 - Вступление.

02:09 - Цб хоть и запретил инорезам продавать акции Рф, но они продолжают это делать!

04:51 - Цб Рф армагеддонит по полной по отношению к % ставке!

20:58 - Промышленное производство в России падает.

24:13 - Индекс Ммвб + Фьючерс

32:34 - Индекс Ртс + Фьючерс.

33:00 - Юань/Рубль.

33:28 - Нефть марки Brent.

34:05 - Природный газ.

34:22 - Индекс Доллара (Dxy).

34:42 - Золото, Серебро, Платина, Палладий.

35:22 - Газпром, Газпром нефть, Татнефть, Лукойл, Башнефть, Сургутнефтегаз, Роснефть, Новатэк.

41:41 - Сбер, Втб, Тинькофф, Совкомбанк, Мкб, Мтс банк.

44:36 - Северсталь, Ммк, Нлмк.

46:13 - Яндекс, Вк, Циан, Озон, ХедХантер, Позитив, Диасофт.

47:50 - Итоги обзора.

YouTube

Гигантский обзор рынка / Цб Рф армагеддонит / Экономика Рф вошла в кризис / ГДЕ ДНО РЫНКА АКЦИЙ РФ?!

Вступить в наш клуб вы можете на нашем офф. сайте https://birzhevikvip.ru/ или в офф. телеграм-боте https://yangx.top/Birzhevik_bot.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Подписывайтесь на наши медиа-источники, чтобы не пропустить информацию, которая может…

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Подписывайтесь на наши медиа-источники, чтобы не пропустить информацию, которая может…

🇷🇺 Новость: сумма выдач ипотек в июле упала почти в 3 раза по сравнению с июнем. Аналитики прогнозируют падение спроса на ипотеку и в 2025 году, сообщает Коммерсант

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Итог: квадратный метр как стоял на месте, так и стоит! Недвига в Мск сильно не дешевеет (максимум на несколько процентов, но шквального обвала цен нет)! Поэтому следует "закатать губу" в надежде на то, что квадратный метр упадёт до 170,000 рублей... Отнюдь, цена и выше будет :) Хоть в это мало кто и верит.

#недвижимость #москва

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Итог: квадратный метр как стоял на месте, так и стоит! Недвига в Мск сильно не дешевеет (максимум на несколько процентов, но шквального обвала цен нет)! Поэтому следует "закатать губу" в надежде на то, что квадратный метр упадёт до 170,000 рублей... Отнюдь, цена и выше будет :) Хоть в это мало кто и верит.

#недвижимость #москва

💬 Наблюдение: Самые заметные события и тренды на рынке недвижимости в цифрах.

1) 35 млрд рублей — на столько уменьшился портфель ипотечных кредитов в июле. Показатель снизился впервые с 2019 года.

2) 74 млн рублей — таким будет минимальный размер кредита с переменной ставкой. Применение плавающих ставок по ипотечным кредитам ограничат с 1 сентября.

3) 14 млн — столько семей в ближайшие годы собираются купить жильё, заявил гендиректор «Дом. РФ» Виталий Мутко. Большинство семей хотят жить в частном доме.

4) 762 тыс. — столько ипотечных кредитов крупнейшие банки выдали за семь месяцев. Выдача ипотеки на новостройки за месяц упала на 80%.

5) 57% — столько заявок на ипотеку банки отклонили в июле. Доля отказов стала максимальной.

6) 52% — такая доля россиян мечтает после выхода на пенсию переехать в частный дом.

7) 42% — доля льготной ипотеки упала до этого уровня в июле. В июне она была значительно выше — 73%.

8) 25% — столько семей отдают половину дохода на ежемесячный платёж по ипотеке. Многие одновременно выплачивают несколько кредитов.

9) 4 — столько новых льготных ипотечных программ может появиться на рынке. В их числе — строительная льготная ипотека. Эксперты оценили перспективы этих программ.

10) 2 года — на столько сократился средний срок ипотеки за один месяц, говорится в исследовании Объединённого кредитного бюро. Он составил 24 года и 1 месяц.

#недвижимость #банки #кредиты #ипотека

1) 35 млрд рублей — на столько уменьшился портфель ипотечных кредитов в июле. Показатель снизился впервые с 2019 года.

2) 74 млн рублей — таким будет минимальный размер кредита с переменной ставкой. Применение плавающих ставок по ипотечным кредитам ограничат с 1 сентября.

3) 14 млн — столько семей в ближайшие годы собираются купить жильё, заявил гендиректор «Дом. РФ» Виталий Мутко. Большинство семей хотят жить в частном доме.

4) 762 тыс. — столько ипотечных кредитов крупнейшие банки выдали за семь месяцев. Выдача ипотеки на новостройки за месяц упала на 80%.

5) 57% — столько заявок на ипотеку банки отклонили в июле. Доля отказов стала максимальной.

6) 52% — такая доля россиян мечтает после выхода на пенсию переехать в частный дом.

7) 42% — доля льготной ипотеки упала до этого уровня в июле. В июне она была значительно выше — 73%.

8) 25% — столько семей отдают половину дохода на ежемесячный платёж по ипотеке. Многие одновременно выплачивают несколько кредитов.

9) 4 — столько новых льготных ипотечных программ может появиться на рынке. В их числе — строительная льготная ипотека. Эксперты оценили перспективы этих программ.

10) 2 года — на столько сократился средний срок ипотеки за один месяц, говорится в исследовании Объединённого кредитного бюро. Он составил 24 года и 1 месяц.

#недвижимость #банки #кредиты #ипотека

💬 Наблюдение: Эксперты назвали срок, когда начнут снижаться ставки по вкладам

Влияние ключевой ставки на вклады: Банк России установил ключевую ставку на уровне 18%, что напрямую влияет на доходность банковских вкладов. Этот показатель особенно важен для россиян, стремящихся эффективно управлять своими сбережениями.

Рост доходности по вкладам: После повышения ключевой ставки в начале августа средняя ставка по вкладам в банках превысила 17% годовых. В некоторых учреждениях доходность достигала 21-21,5%, что привлекло внимание вкладчиков.

Предпочтение коротких вкладов: В условиях неопределенности в июле россияне активно выбирали депозиты сроком от 3 до 6 месяцев, чтобы быть готовыми оперативно реагировать на изменения экономической ситуации.

Будущее снижение ставок: Представители крупных финансовых организаций, таких как Сбербанк, предполагают, что снижение ключевой ставки и, соответственно, ставок по вкладам возможно при стабилизации макроэкономической ситуации и снижении инфляционных рисков.

Постепенное снижение доходности: Специалисты прогнозируют, что снижение ставок по вкладам может начаться в конце года, однако оно будет происходить постепенно на фоне неопределенности на мировых рынках.

Подробнее: https://sevastopolmedia.ru/news/1825075/

#вклады #банки

Влияние ключевой ставки на вклады: Банк России установил ключевую ставку на уровне 18%, что напрямую влияет на доходность банковских вкладов. Этот показатель особенно важен для россиян, стремящихся эффективно управлять своими сбережениями.

Рост доходности по вкладам: После повышения ключевой ставки в начале августа средняя ставка по вкладам в банках превысила 17% годовых. В некоторых учреждениях доходность достигала 21-21,5%, что привлекло внимание вкладчиков.

Предпочтение коротких вкладов: В условиях неопределенности в июле россияне активно выбирали депозиты сроком от 3 до 6 месяцев, чтобы быть готовыми оперативно реагировать на изменения экономической ситуации.

Будущее снижение ставок: Представители крупных финансовых организаций, таких как Сбербанк, предполагают, что снижение ключевой ставки и, соответственно, ставок по вкладам возможно при стабилизации макроэкономической ситуации и снижении инфляционных рисков.

Постепенное снижение доходности: Специалисты прогнозируют, что снижение ставок по вкладам может начаться в конце года, однако оно будет происходить постепенно на фоне неопределенности на мировых рынках.

Подробнее: https://sevastopolmedia.ru/news/1825075/

#вклады #банки

This media is not supported in your browser

VIEW IN TELEGRAM

💬 Наблюдение: хорошая инфографика того как менялась стоимость квадратного метра в России и Москве. Льготное ипотечное кредитование основной драйвер роста стоимости недвижимости.

#недвижимость #россия

#недвижимость #россия