💬 Наблюдение: В Москве зафиксирован рекорд по ипотечным сделкам в новостройках

Жители Москвы оформили 48,5 тыс. ипотечных сделок на первичном рынке в январе-июле этого года, что стало рекордом за этот период. Об этом сообщила пресс-служба столичного управления Росреестра.

Речь идет как о жилой, так и о нежилой недвижимости.

«С начала текущего года в столице оформлено 48,5 тыс. первичных договоров с использованием ипотеки — это максимальное для семи месяцев число таких сделок. Например, к январю-июлю прошлого года рост составил 12%, а к аналогичному периоду 2022 года показатель вырос в 1,3 раза», — приводит пресс-служба слова руководителя управления Игоря Майданова.

Доля таких сделок от общего числа оформленных с начала года ДДУ впервые достигла 60%. За этот же срок 2023-го показатель составил почти 55%, в 2022-м — 49%.

В июле этого года столичный Росреестр зарегистрировал 6,08 тыс. ДДУ с ипотекой. В целом это значение сопоставимо со среднемесячным показателем таких сделок с начала 2024-го (6,9 тыс.).

По сравнению с июнем спрос на новостройки в июле упал. Ипотечных сделок на первичном рынке Москвы стало почти на 43% меньше, отметил Майданов. «Такая же динамика наблюдается по сравнению с июльскими результатами прошлого (-13%) и позапрошлого (-3%) годов», — добавил он.

В процентном соотношении доля ДДУ с ипотекой в июле составила 52,9% — против 58,7% и 57,8% в этом же месяце 2023-го и 2022-го.

#недвижимость #ипотека

Жители Москвы оформили 48,5 тыс. ипотечных сделок на первичном рынке в январе-июле этого года, что стало рекордом за этот период. Об этом сообщила пресс-служба столичного управления Росреестра.

Речь идет как о жилой, так и о нежилой недвижимости.

«С начала текущего года в столице оформлено 48,5 тыс. первичных договоров с использованием ипотеки — это максимальное для семи месяцев число таких сделок. Например, к январю-июлю прошлого года рост составил 12%, а к аналогичному периоду 2022 года показатель вырос в 1,3 раза», — приводит пресс-служба слова руководителя управления Игоря Майданова.

Доля таких сделок от общего числа оформленных с начала года ДДУ впервые достигла 60%. За этот же срок 2023-го показатель составил почти 55%, в 2022-м — 49%.

В июле этого года столичный Росреестр зарегистрировал 6,08 тыс. ДДУ с ипотекой. В целом это значение сопоставимо со среднемесячным показателем таких сделок с начала 2024-го (6,9 тыс.).

По сравнению с июнем спрос на новостройки в июле упал. Ипотечных сделок на первичном рынке Москвы стало почти на 43% меньше, отметил Майданов. «Такая же динамика наблюдается по сравнению с июльскими результатами прошлого (-13%) и позапрошлого (-3%) годов», — добавил он.

В процентном соотношении доля ДДУ с ипотекой в июле составила 52,9% — против 58,7% и 57,8% в этом же месяце 2023-го и 2022-го.

#недвижимость #ипотека

{kind=link}

💬 Наблюдение: ЦБ задумал реформу МФО граждане не смогут взять несколько займов сразу

ЦБ намерен реформировать рынок микрофинансовых организаций (МФО), узнали «Ведомости». Регулятор предлагает разделить их на три категории: компании предпринимательского финансирования, целевого финансирования и классические МФО.

Первые смогут выдавать ссуды только юрлицам, индивидуальным предпринимателям (ИП) и самозанятым. Вторые будут обслуживать юрлиц, ИП и самозанятых, а также смогут предоставлять сервис оплаты покупок частями (BNPL – buy now, pay later – «покупай сейчас, плати потом»), POS-кредиты (в точках продаж) и рассрочки, а также целевые и обеспеченные потребительские займы с полной стоимостью кредита (ПСК) не выше 100% годовых.

Третья категория, классические МФО, будут обслуживать граждан и предоставлять любые виды займов, в том числе и в сегменте «до зарплаты», где, по мнению ЦБ, сейчас сосредоточен ряд проблем, требующих решения. Банк России предлагает четыре нововведения в регулировании:

🔹Ограничить количество одновременно действующих займов «до зарплаты» одним займом до полного погашения (на переходный период сроком один год – два займа);

🔹Ввести период охлаждения между оформлением займов «до зарплаты» – не менее трех календарных дней;

🔹Снизить размер максимальной переплаты со 130% до 100% от тела долга;

🔹Запретить новации (прекращение обязательства по долгу за счет замены на новый долг) без фактического движения денежных средств.

Также предлагает ограничить максимальную сумму обеспеченного залогом займа 500 000 рублей, необеспеченного – 100 000 рублей.

#мфо #банки #кредиты

ЦБ намерен реформировать рынок микрофинансовых организаций (МФО), узнали «Ведомости». Регулятор предлагает разделить их на три категории: компании предпринимательского финансирования, целевого финансирования и классические МФО.

Первые смогут выдавать ссуды только юрлицам, индивидуальным предпринимателям (ИП) и самозанятым. Вторые будут обслуживать юрлиц, ИП и самозанятых, а также смогут предоставлять сервис оплаты покупок частями (BNPL – buy now, pay later – «покупай сейчас, плати потом»), POS-кредиты (в точках продаж) и рассрочки, а также целевые и обеспеченные потребительские займы с полной стоимостью кредита (ПСК) не выше 100% годовых.

Третья категория, классические МФО, будут обслуживать граждан и предоставлять любые виды займов, в том числе и в сегменте «до зарплаты», где, по мнению ЦБ, сейчас сосредоточен ряд проблем, требующих решения. Банк России предлагает четыре нововведения в регулировании:

🔹Ограничить количество одновременно действующих займов «до зарплаты» одним займом до полного погашения (на переходный период сроком один год – два займа);

🔹Ввести период охлаждения между оформлением займов «до зарплаты» – не менее трех календарных дней;

🔹Снизить размер максимальной переплаты со 130% до 100% от тела долга;

🔹Запретить новации (прекращение обязательства по долгу за счет замены на новый долг) без фактического движения денежных средств.

Также предлагает ограничить максимальную сумму обеспеченного залогом займа 500 000 рублей, необеспеченного – 100 000 рублей.

#мфо #банки #кредиты

💬 Наблюдение: В июле выручка застройщиков снизилась на 10%

За семь месяцев 2024 года девелоперы заработали 2,9 трлн рублей. Выручка застройщиков от продажи жилья за год выросла на 33%. В июле общий оборот российских девелоперов составил 357 млрд рублей. Относительно июля 2023 года он снизился на 10%, говорится в отчёте «Дом. РФ».

Распроданность проектов, которые планируется ввести в эксплуатацию в 2026 году и позже, сейчас не превышает 20%. В компании отметили, что у застройщиков есть «подушка безопасности». Речь о высоком уровне распроданности проектов, ввод которых запланирован на 2024 и 2025 годы. Проекты, которые должны быть сданы в 2024 году, распроданы на 66%, в 2025 году — на 40%.

Если спрос на первичном жилье продолжит снижаться, а ставки по ипотеке останутся высокими уровне, продажи этих объектов замедлятся. Аналитики «Дом. РФ» подчеркнули, что это потребует дополнительных мер поддержки проектного финансирования.

В июле на столичном рынке новостроек число сделок сократилось почти на треть, подсчитали ранее в компании «Метриум». За месяц было заключено 7,3 тыс. сделок. Это на 30% меньше, чем в июне этого года.

#недвижимость

За семь месяцев 2024 года девелоперы заработали 2,9 трлн рублей. Выручка застройщиков от продажи жилья за год выросла на 33%. В июле общий оборот российских девелоперов составил 357 млрд рублей. Относительно июля 2023 года он снизился на 10%, говорится в отчёте «Дом. РФ».

Распроданность проектов, которые планируется ввести в эксплуатацию в 2026 году и позже, сейчас не превышает 20%. В компании отметили, что у застройщиков есть «подушка безопасности». Речь о высоком уровне распроданности проектов, ввод которых запланирован на 2024 и 2025 годы. Проекты, которые должны быть сданы в 2024 году, распроданы на 66%, в 2025 году — на 40%.

Если спрос на первичном жилье продолжит снижаться, а ставки по ипотеке останутся высокими уровне, продажи этих объектов замедлятся. Аналитики «Дом. РФ» подчеркнули, что это потребует дополнительных мер поддержки проектного финансирования.

В июле на столичном рынке новостроек число сделок сократилось почти на треть, подсчитали ранее в компании «Метриум». За месяц было заключено 7,3 тыс. сделок. Это на 30% меньше, чем в июне этого года.

#недвижимость

💬 Наблюдение: В июле 2024 года было выдано 152,2 тыс. автокредитов

По данным кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), количество выданных автокредитов (на новые автомобили и автомобили с пробегом) в июле 2024 года составило 152,2 тыс. ед., немного увеличившись по сравнению с предыдущим месяцем - на 0,9% (в июне 2024 года – 150,7 тыс. ед.) (Диаграмма 1).

Немного выросли в июле 2024 года и показатели объемов выданных автокредитов, которые составили 224,7 млрд. руб. За месяц они увеличились на 1,6% (в июне 2024 года – 221,3 млрд. руб.).

В свою очередь по сравнению с аналогичным периодом прошлого года число выданных автокредитов в июле 2024 года выросло на 44,1% (в июле 2023 года – 105,6 тыс. ед.).

При этом среднее значение Персонального кредитного рейтинга (ПКР) заемщика по автокредитам составляет 685 балла (минимальное значение – 1 балл, максимальное – 999 баллов) (Диаграмма 2).

Наибольшее количество автокредитов в регионах РФ в июле 2024 года было выдано в Москве (8,45 тыс. ед.), Московской (8,10 тыс. ед.) и Ростовской (7,19 тыс. ед.) областях, Республике Татарстан (6,59 тыс. ед.) и Краснодарском крае (6,22 тыс. ед.).

При этом наиболее серьезная динамика увеличения выдачи автокредитов в регионах РФ (среди 30 регионов-лидеров в данном сегменте розничного кредитования) в июле 2024 года по сравнению с предыдущим месяцем была зафиксирована в Республике Крым (+8,7%), а также в Нижегородской (+7,0%), Белгородской (+6,6%), Свердловской (+6,5%) и Ростовской (+6,3%) областях. В то же время в ряде регионов из топ-30 выдача автокредитов за месяц, напротив, сократилась, в том числе в Самарской области (-4,6%), Республике Башкортостан (-3,9%), Оренбургской (-3,1%) и Кемеровской (-3,1%) областях, а также в Республике Татарстан (-2,6%). В Москве число выданных автокредитов выросло на 2,1%, а в Санкт-Петербурге, напротив, сократилось на 0,3% (Таблица 1).

«В целом, достаточно высокие темпы выдачи автокредитов сохраняются. Начиная с марта 2024 года число выданных автокредитов находится на уровне 140-160 тыс. единиц в месяц. Многочисленные акции и скидки от дистрибьюторов, субсидированные ставки от автопроизводителей, а также общая потребительская активность граждан продолжают поддерживать спрос на автокредиты на высоком уровне. При этом высокие ставки сдерживают рост в автокредитовании лишь в небольшой степени. В свою очередь после введения с 1 июля 2024 года макропруденциальных ограничений, предназначенных для «охлаждения» рынка, можно ожидать, что автокредитование постепенно начнут покидать наиболее закредитованные заемщики. В этой связи можно ожидать постепенного и умеренного снижения темпов роста данного сегмента розничного кредитования» — Директор по маркетингу НБКИ Алексей Волков

#кредиты #автокредиты

По данным кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), количество выданных автокредитов (на новые автомобили и автомобили с пробегом) в июле 2024 года составило 152,2 тыс. ед., немного увеличившись по сравнению с предыдущим месяцем - на 0,9% (в июне 2024 года – 150,7 тыс. ед.) (Диаграмма 1).

Немного выросли в июле 2024 года и показатели объемов выданных автокредитов, которые составили 224,7 млрд. руб. За месяц они увеличились на 1,6% (в июне 2024 года – 221,3 млрд. руб.).

В свою очередь по сравнению с аналогичным периодом прошлого года число выданных автокредитов в июле 2024 года выросло на 44,1% (в июле 2023 года – 105,6 тыс. ед.).

При этом среднее значение Персонального кредитного рейтинга (ПКР) заемщика по автокредитам составляет 685 балла (минимальное значение – 1 балл, максимальное – 999 баллов) (Диаграмма 2).

Наибольшее количество автокредитов в регионах РФ в июле 2024 года было выдано в Москве (8,45 тыс. ед.), Московской (8,10 тыс. ед.) и Ростовской (7,19 тыс. ед.) областях, Республике Татарстан (6,59 тыс. ед.) и Краснодарском крае (6,22 тыс. ед.).

При этом наиболее серьезная динамика увеличения выдачи автокредитов в регионах РФ (среди 30 регионов-лидеров в данном сегменте розничного кредитования) в июле 2024 года по сравнению с предыдущим месяцем была зафиксирована в Республике Крым (+8,7%), а также в Нижегородской (+7,0%), Белгородской (+6,6%), Свердловской (+6,5%) и Ростовской (+6,3%) областях. В то же время в ряде регионов из топ-30 выдача автокредитов за месяц, напротив, сократилась, в том числе в Самарской области (-4,6%), Республике Башкортостан (-3,9%), Оренбургской (-3,1%) и Кемеровской (-3,1%) областях, а также в Республике Татарстан (-2,6%). В Москве число выданных автокредитов выросло на 2,1%, а в Санкт-Петербурге, напротив, сократилось на 0,3% (Таблица 1).

«В целом, достаточно высокие темпы выдачи автокредитов сохраняются. Начиная с марта 2024 года число выданных автокредитов находится на уровне 140-160 тыс. единиц в месяц. Многочисленные акции и скидки от дистрибьюторов, субсидированные ставки от автопроизводителей, а также общая потребительская активность граждан продолжают поддерживать спрос на автокредиты на высоком уровне. При этом высокие ставки сдерживают рост в автокредитовании лишь в небольшой степени. В свою очередь после введения с 1 июля 2024 года макропруденциальных ограничений, предназначенных для «охлаждения» рынка, можно ожидать, что автокредитование постепенно начнут покидать наиболее закредитованные заемщики. В этой связи можно ожидать постепенного и умеренного снижения темпов роста данного сегмента розничного кредитования» — Директор по маркетингу НБКИ Алексей Волков

#кредиты #автокредиты

{kind=link}

💬 Наблюдение: За полгода 2024-го доля ОСАГО, переданного на перестрахование, снизилась до 9%

Снижение доли полисов ОСАГО в перестраховочном пуле: В первой половине 2024 года доля полисов ОСАГО, переданных в перестраховочный пул, снизилась до 9%, что является минимумом с 2022 года. Для сравнения, в 2022 году эта доля составляла 11-12%.

Причины снижения: Снижение доли связано с изменениями в политике страховых компаний, которые теперь меньше передают убыточные категории полисов в перестраховочный пул. Это связано с накоплением статистики и выделением менее убыточных сегментов, которые остаются на удержании компаний.

Влияние повышения тарифов: Повышение тарифов на ОСАГО сделало этот сегмент более финансово выгодным для страховщиков, что также способствовало снижению доли договоров, передаваемых в пул.

Перспективы дальнейшего снижения доли пула: Продолжение снижения доли перестраховочного пула возможно при изменении политики тарифообразования и улучшении контроля в убыточных регионах России.

Перестраховочный пул: Этот механизм был создан для распределения убыточных клиентов среди всех страховщиков на рынке, что помогает снизить финансовую нагрузку на отдельные компании и повысить доступность полисов ОСАГО.

#страхование #осаго

Снижение доли полисов ОСАГО в перестраховочном пуле: В первой половине 2024 года доля полисов ОСАГО, переданных в перестраховочный пул, снизилась до 9%, что является минимумом с 2022 года. Для сравнения, в 2022 году эта доля составляла 11-12%.

Причины снижения: Снижение доли связано с изменениями в политике страховых компаний, которые теперь меньше передают убыточные категории полисов в перестраховочный пул. Это связано с накоплением статистики и выделением менее убыточных сегментов, которые остаются на удержании компаний.

Влияние повышения тарифов: Повышение тарифов на ОСАГО сделало этот сегмент более финансово выгодным для страховщиков, что также способствовало снижению доли договоров, передаваемых в пул.

Перспективы дальнейшего снижения доли пула: Продолжение снижения доли перестраховочного пула возможно при изменении политики тарифообразования и улучшении контроля в убыточных регионах России.

Перестраховочный пул: Этот механизм был создан для распределения убыточных клиентов среди всех страховщиков на рынке, что помогает снизить финансовую нагрузку на отдельные компании и повысить доступность полисов ОСАГО.

#страхование #осаго

💬 Наблюдение: Власти намерены лишить россиян кредитов «за пять минут»

Планируемые меры по охлаждению потребительского кредитования: Финансово-экономические власти обсуждают дополнительные меры, включая ужесточение показателя долговой нагрузки (ПДН) и увеличение времени на оформление кредитов.

Нерациональное поведение заемщиков: Многие заемщики ведут себя нерационально при выборе кредитов — не сравнивают предложения и не читают условия договоров.

Рост потребительского кредитования: За первое полугодие 2024 года портфель потребительских кредитов вырос на 9,8%, опередив рост ипотеки.

Ужесточение условий ЦБ: Центральный банк усиливает меры по ограничению потребительского кредитования, включая повышение макронадбавок и лимитов на кредиты для заемщиков с высокой долговой нагрузкой.

Ожидаемое увеличение отказов в выдаче кредитов: Банки будут чаще отказывать в кредитах и выдавать их только заемщикам с низкой долговой нагрузкой (не более 30% от дохода).

#кредиты #банки

Планируемые меры по охлаждению потребительского кредитования: Финансово-экономические власти обсуждают дополнительные меры, включая ужесточение показателя долговой нагрузки (ПДН) и увеличение времени на оформление кредитов.

Нерациональное поведение заемщиков: Многие заемщики ведут себя нерационально при выборе кредитов — не сравнивают предложения и не читают условия договоров.

Рост потребительского кредитования: За первое полугодие 2024 года портфель потребительских кредитов вырос на 9,8%, опередив рост ипотеки.

Ужесточение условий ЦБ: Центральный банк усиливает меры по ограничению потребительского кредитования, включая повышение макронадбавок и лимитов на кредиты для заемщиков с высокой долговой нагрузкой.

Ожидаемое увеличение отказов в выдаче кредитов: Банки будут чаще отказывать в кредитах и выдавать их только заемщикам с низкой долговой нагрузкой (не более 30% от дохода).

#кредиты #банки

Спешим сообщить, что сейчас вы можете попасть в сообщество по криптовалютному рынку бесплатно, пройдя небольшую викторину.

Для этого перейдите в @Birzhevik_CryptoGidbot, нажмите кнопку «🎁 Викторина», ответьте на несколько вопросов на тему крипты и получите доступ в сообщество.

Напоминаем, что там публикуются:

Присоединяйтесь, вам понравится 😉

Please open Telegram to view this post

VIEW IN TELEGRAM

💬 Наблюдение: Ипотека со снижением ставки от Альфа-Банка, россияне жалуются на блокировки карт.

Альфа-Банк запустит ипотеку с опцией снижения ставки вслед за ключевой, рассказывает РБК. Клиенты банка смогут включать такой пункт в договор при оформлении ипотеки на строящееся и готовое жилье по рыночным программам. Применить снижение ставки можно будет один раз на любом сроке кредита, достаточно будет направить запрос в банк. Новая услуга позволит поддержать выдачи рыночной ипотеки в условиях высоких ставок, но также улучшит пользовательский опыт, считают в банке.

Россияне жалуются на блокировки карт и счетов из-за нового закона, сообщает Forbes. Вступившие в силу поправки в 161-ФЗ обязали банки возвращать клиентам в полном объеме все средства, отправленные мошенникам, если получатель «засветился» в специальной базе данных Банка России. Для некоторых граждан перевод, поставленный банком под сомнение, или внезапно полученное смс о блокировке вылились в потерю доступа к дистанционному банковскому обслуживанию сразу во всех кредитных организациях. Банкиры признают: обкатка новых требований пока идет неидеально.

Власти планируют усилить контроль за сделками на финансовом рынке, пишут «Известия» со ссылкой на законопроект, одобренный правительственной комиссией. Банки, МФО, страховые и лизинговые компании должны будут согласовывать с ФАС покупку даже небольших конкурентов. Сейчас сделку нужно одобрять, только если речь идет о приобретении крупных игроков (например, когда банк дороже 29 млрд рублей). Причины ужесточения — в растущей концентрации на финансовом рынке и уходе иностранных игроков.

В июле доля ипотечных кредитов в общем объеме выданных кредитных средств сократилась в два раза и составила меньше четверти, обращает внимание «Коммерсант» на данные одного из крупнейших бюро кредитных историй. По словам экспертов, это связано со сворачиванием льготных госпрограмм и высокой ключевой ставкой. Вместе с тем они ожидают дальнейшего сокращения доли ипотеки в пользу необеспеченных кредитов и не исключают перетока средств граждан из кредитных продуктов в накопительные.

Обзор от Банки.ру

#кредиты #банки #ипотека

Альфа-Банк запустит ипотеку с опцией снижения ставки вслед за ключевой, рассказывает РБК. Клиенты банка смогут включать такой пункт в договор при оформлении ипотеки на строящееся и готовое жилье по рыночным программам. Применить снижение ставки можно будет один раз на любом сроке кредита, достаточно будет направить запрос в банк. Новая услуга позволит поддержать выдачи рыночной ипотеки в условиях высоких ставок, но также улучшит пользовательский опыт, считают в банке.

Россияне жалуются на блокировки карт и счетов из-за нового закона, сообщает Forbes. Вступившие в силу поправки в 161-ФЗ обязали банки возвращать клиентам в полном объеме все средства, отправленные мошенникам, если получатель «засветился» в специальной базе данных Банка России. Для некоторых граждан перевод, поставленный банком под сомнение, или внезапно полученное смс о блокировке вылились в потерю доступа к дистанционному банковскому обслуживанию сразу во всех кредитных организациях. Банкиры признают: обкатка новых требований пока идет неидеально.

Власти планируют усилить контроль за сделками на финансовом рынке, пишут «Известия» со ссылкой на законопроект, одобренный правительственной комиссией. Банки, МФО, страховые и лизинговые компании должны будут согласовывать с ФАС покупку даже небольших конкурентов. Сейчас сделку нужно одобрять, только если речь идет о приобретении крупных игроков (например, когда банк дороже 29 млрд рублей). Причины ужесточения — в растущей концентрации на финансовом рынке и уходе иностранных игроков.

В июле доля ипотечных кредитов в общем объеме выданных кредитных средств сократилась в два раза и составила меньше четверти, обращает внимание «Коммерсант» на данные одного из крупнейших бюро кредитных историй. По словам экспертов, это связано со сворачиванием льготных госпрограмм и высокой ключевой ставкой. Вместе с тем они ожидают дальнейшего сокращения доли ипотеки в пользу необеспеченных кредитов и не исключают перетока средств граждан из кредитных продуктов в накопительные.

Обзор от Банки.ру

#кредиты #банки #ипотека

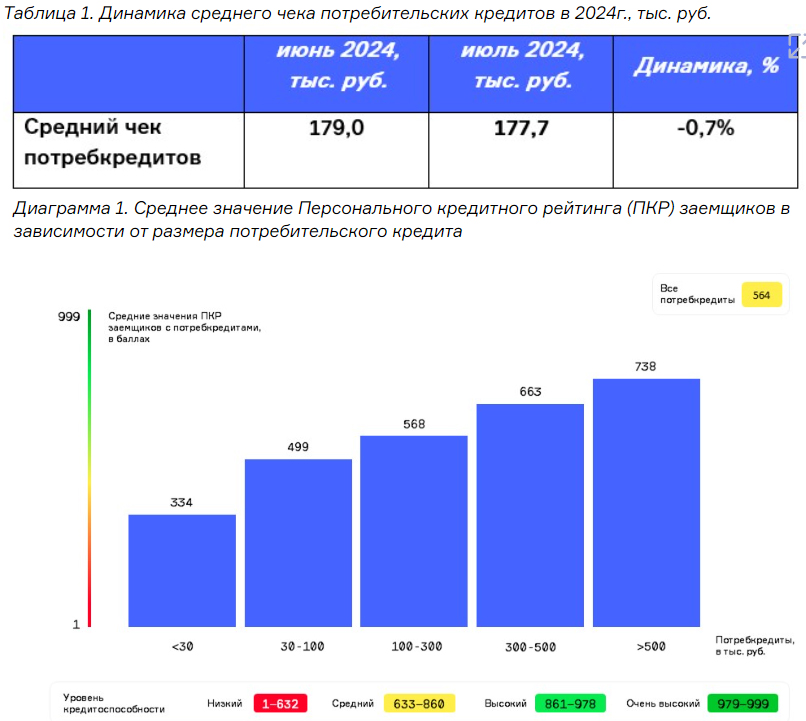

💬 Наблюдение: В июле средний размер потребкредита составил 177,7 тыс. руб.

По данным кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в июле 2024 года средний размер выданных потребительских кредитов составил 177,7 тыс. руб., сократившись по сравнению с предыдущим месяцем на 0,7% (в июне 2024 года - 179,0 тыс. руб.) (Таблица 1).

В свою очередь по сравнению с началом года средний чек выданных потребкредитов в июле 2024 года, напротив, вырос на 21,7% (в январе 2024 года – 146,0 тыс. ед.).

При этом среднее значение Персонального кредитного рейтинга (ПКР) заемщика по потребительским кредитам составляет 564 балла (минимальное значение – 1 балл, максимальное – 999 баллов) (Диаграмма 1).

Наибольший средний размер выданных потребительских кредитов в регионах РФ (среди 30 регионов – лидеров в данном сегменте розничного кредитования) в июле 2024 года был отмечен в Москве (312,6 тыс. руб.), Санкт-Петербурге (252,9 тыс. руб.), Московской области (234,2 тыс. руб.), Ханты-Мансийском АО (219,4 тыс. руб.) и Республике Татарстан (217,6 тыс. руб.).

Что касается региональной динамики данного показателя, то самое серьезное сокращение среднего чека потребкредита (среди 30 регионов РФ – лидеров в этом типе розничных кредитов) в июле 2024 года по сравнению с предыдущим месяцем продемонстрировали Кемеровская область (-14,5%), Краснодарский край (-5,0%), Саратовская область (-2,9%), а также Республика Башкортостан (-2,8%) и Красноярский край (-2,3%). В то же время в ряде регионов из топ-30 в июле был отмечен рост данного показателя, в том числе в Республике Татарстан (+10,8%), Нижегородской области (+4,7%), Забайкальском крае (+3,8%), Волгоградской области (+3,0%) и Алтайском крае (+2,5%). В Москве средний чек потребкредита за месяц сократился на 1,4%, а в Санкт-Петербурге, напротив, вырос на 1,3% (Таблица 2).

«В последние месяцы средний размер потребительского кредита стабилизировался на уровне 170 - 180 тысяч рублей. При этом стабильность данного показателя в июне-июле наблюдалась на фоне снижения количества и объемов выданных потребкредитов. Во многом это является следствием жесткой денежно-кредитной политики регулятора по охлаждению кредитного рынка. Вместе с тем, благодаря возросшим доходам граждан, их кредитная и потребительская активность по-прежнему находится на достаточно высоком уровне, обеспечивая стабильное развитие рынка необеспеченного кредитования» — Директор по маркетингу НБКИ Алексей Волков

#кредиты #банки

По данным кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в июле 2024 года средний размер выданных потребительских кредитов составил 177,7 тыс. руб., сократившись по сравнению с предыдущим месяцем на 0,7% (в июне 2024 года - 179,0 тыс. руб.) (Таблица 1).

В свою очередь по сравнению с началом года средний чек выданных потребкредитов в июле 2024 года, напротив, вырос на 21,7% (в январе 2024 года – 146,0 тыс. ед.).

При этом среднее значение Персонального кредитного рейтинга (ПКР) заемщика по потребительским кредитам составляет 564 балла (минимальное значение – 1 балл, максимальное – 999 баллов) (Диаграмма 1).

Наибольший средний размер выданных потребительских кредитов в регионах РФ (среди 30 регионов – лидеров в данном сегменте розничного кредитования) в июле 2024 года был отмечен в Москве (312,6 тыс. руб.), Санкт-Петербурге (252,9 тыс. руб.), Московской области (234,2 тыс. руб.), Ханты-Мансийском АО (219,4 тыс. руб.) и Республике Татарстан (217,6 тыс. руб.).

Что касается региональной динамики данного показателя, то самое серьезное сокращение среднего чека потребкредита (среди 30 регионов РФ – лидеров в этом типе розничных кредитов) в июле 2024 года по сравнению с предыдущим месяцем продемонстрировали Кемеровская область (-14,5%), Краснодарский край (-5,0%), Саратовская область (-2,9%), а также Республика Башкортостан (-2,8%) и Красноярский край (-2,3%). В то же время в ряде регионов из топ-30 в июле был отмечен рост данного показателя, в том числе в Республике Татарстан (+10,8%), Нижегородской области (+4,7%), Забайкальском крае (+3,8%), Волгоградской области (+3,0%) и Алтайском крае (+2,5%). В Москве средний чек потребкредита за месяц сократился на 1,4%, а в Санкт-Петербурге, напротив, вырос на 1,3% (Таблица 2).

«В последние месяцы средний размер потребительского кредита стабилизировался на уровне 170 - 180 тысяч рублей. При этом стабильность данного показателя в июне-июле наблюдалась на фоне снижения количества и объемов выданных потребкредитов. Во многом это является следствием жесткой денежно-кредитной политики регулятора по охлаждению кредитного рынка. Вместе с тем, благодаря возросшим доходам граждан, их кредитная и потребительская активность по-прежнему находится на достаточно высоком уровне, обеспечивая стабильное развитие рынка необеспеченного кредитования» — Директор по маркетингу НБКИ Алексей Волков

#кредиты #банки

{kind=link}

💬 Наблюдение: Карты и счета россиян стали блокировать из-за нового закона

Вступление в силу нового закона: С 25 июля российские банки обязаны блокировать подозрительные переводы и возвращать средства, если получатель указан в базе данных ЦБ.

Три сценария блокировок:

🔹Мошенники открывают счет на имя человека, что приводит к блокировке его карт в нескольких банках.

🔹Блокировки при расчетах между физлицами и юрлицами, например, при переводе денег знакомым или оплате мобильной связи.

🔹Подозрительные крупные переводы самому себе на счет в другом банке.

Рост числа жалоб на блокировки: Пользователи банков начали чаще жаловаться на блокировки счетов и дистанционного обслуживания из-за нового закона.

Меры по предотвращению мошенничества: Банк должен приостановить подозрительный перевод на два дня, связаться с клиентом и сообщить об этом в ЦБ.

ЦБ заверяет в маловероятности ошибок: Центральный банк России утверждает, что попадание добропорядочных клиентов в базу данных маловероятно, но при этом доступ к платежным средствам временно приостанавливается, если данные клиента попадают в базу.

#цбрф #банки

Вступление в силу нового закона: С 25 июля российские банки обязаны блокировать подозрительные переводы и возвращать средства, если получатель указан в базе данных ЦБ.

Три сценария блокировок:

🔹Мошенники открывают счет на имя человека, что приводит к блокировке его карт в нескольких банках.

🔹Блокировки при расчетах между физлицами и юрлицами, например, при переводе денег знакомым или оплате мобильной связи.

🔹Подозрительные крупные переводы самому себе на счет в другом банке.

Рост числа жалоб на блокировки: Пользователи банков начали чаще жаловаться на блокировки счетов и дистанционного обслуживания из-за нового закона.

Меры по предотвращению мошенничества: Банк должен приостановить подозрительный перевод на два дня, связаться с клиентом и сообщить об этом в ЦБ.

ЦБ заверяет в маловероятности ошибок: Центральный банк России утверждает, что попадание добропорядочных клиентов в базу данных маловероятно, но при этом доступ к платежным средствам временно приостанавливается, если данные клиента попадают в базу.

#цбрф #банки

https://www.youtube.com/watch?v=BiuUOIUTqxQ

0:00 - Обвал рынка продолжается, дна не видно!

01:09 - Инфляционные ожидания, инфляция, ключевая ставка Цб Рф.

11:38 - Снижение % ставки Фрс.

13:47 - Индекс Rgbi (Офз).

17:10 - Индекс Ммвб.

25:52 - Юань/Рубль.

27:47 - Сбербанк, Тинькофф, Лукойл, Татнефть, Газпром нефть, Северсталь, Нлмк, Мосбиржа, Роснефть.

32:25 - Мечел, Распадская.

33:51 - Итоги обзора.

0:00 - Обвал рынка продолжается, дна не видно!

01:09 - Инфляционные ожидания, инфляция, ключевая ставка Цб Рф.

11:38 - Снижение % ставки Фрс.

13:47 - Индекс Rgbi (Офз).

17:10 - Индекс Ммвб.

25:52 - Юань/Рубль.

27:47 - Сбербанк, Тинькофф, Лукойл, Татнефть, Газпром нефть, Северсталь, Нлмк, Мосбиржа, Роснефть.

32:25 - Мечел, Распадская.

33:51 - Итоги обзора.

YouTube

КРАХ РЫНКА АКЦИЙ РОССИИ! ММВБ ПО 2700! ГДЕ ДНО?! ПАНИКА НА БИРЖЕ! ЦБ РФ! ФРС! ЛУКОЙЛ СБЕР СЕВЕРСТАЛЬ

Вступить в наш клуб вы можете на нашем офф. сайте https://birzhevikvip.ru/ или в офф. телеграм-боте https://yangx.top/Birzhevik_bot.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Подписывайтесь на наши медиа-источники, чтобы не пропустить информацию, которая может…

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Подписывайтесь на наши медиа-источники, чтобы не пропустить информацию, которая может…

💬 Наблюдение: В июле выдача ипотеки упала более чем вдвое

В июле российские банки выдали ипотеки на сумму 356 млрд рублей. Относительно июня выдача ипотеки упала вдвое, говорится в материалах Центробанка, В июне было выдано ипотеки на 788 млрд рублей.

В ЦБ отметили, что сокращение выдач было ожидаемым, так как в июне выдача ипотеки была аномально высокой. Люди стремились оформить ипотеку на выгодных условиях перед изменением популярных льготных программ. В ЦБ подчеркнули, что сравнивать показатели июня и июля некорректно из-за ажиотажного спроса.

По предварительным данным Центробанка, в июне из-за высокого спроса темпы роста ипотеки достигли 3,1%. В июле они замедлились до более сбалансированных 0,7%.

Выдача льготной ипотеки за месяц упала почти в четыре раза, с 679 млрд до 179 млрд рублей. Однако июльские цифры недостаточно показательны, так как банки выдавали льготные кредиты, оформленные до 1 июля по старым правилам. А обновлённая семейная ипотека начала действовать только после 11 июля.

Выдача рыночной ипотеки ускорились. В июне было выдано таких кредитов на 110 млрд рублей, в июле объем выдачи достиг 177 млрд рублей.

В Центробанке считают, что оценивать эффект от изменения льготных программ пока рано.

Ранее о падении выдачи ипотеки в июле сообщили в консалтинговой компании Frank RG. По оценке аналитиков, в июле 2024 года банки выдали ипотеки на сумму 348,5 млрд рублей. За месяц выдача жилищных кредитов снизилась на 55,1%.

#ипотека #недвижимость

В июле российские банки выдали ипотеки на сумму 356 млрд рублей. Относительно июня выдача ипотеки упала вдвое, говорится в материалах Центробанка, В июне было выдано ипотеки на 788 млрд рублей.

В ЦБ отметили, что сокращение выдач было ожидаемым, так как в июне выдача ипотеки была аномально высокой. Люди стремились оформить ипотеку на выгодных условиях перед изменением популярных льготных программ. В ЦБ подчеркнули, что сравнивать показатели июня и июля некорректно из-за ажиотажного спроса.

По предварительным данным Центробанка, в июне из-за высокого спроса темпы роста ипотеки достигли 3,1%. В июле они замедлились до более сбалансированных 0,7%.

Выдача льготной ипотеки за месяц упала почти в четыре раза, с 679 млрд до 179 млрд рублей. Однако июльские цифры недостаточно показательны, так как банки выдавали льготные кредиты, оформленные до 1 июля по старым правилам. А обновлённая семейная ипотека начала действовать только после 11 июля.

Выдача рыночной ипотеки ускорились. В июне было выдано таких кредитов на 110 млрд рублей, в июле объем выдачи достиг 177 млрд рублей.

В Центробанке считают, что оценивать эффект от изменения льготных программ пока рано.

Ранее о падении выдачи ипотеки в июле сообщили в консалтинговой компании Frank RG. По оценке аналитиков, в июле 2024 года банки выдали ипотеки на сумму 348,5 млрд рублей. За месяц выдача жилищных кредитов снизилась на 55,1%.

#ипотека #недвижимость

💬 Наблюдение: У Т-Банка появится свой маркетплейс, россияне несут деньги на вклады.

Т-Банк запустит свой сервис продажи онлайн-товаров, узнали «Ведомости». Источники издания назвали новый сервис «маркетплейсом». Представитель банка, в свою очередь, уточнил, что это будет не маркетплейс «в буквальном смысле», и пообещал, что банк скоро «всех удивит». Эксперты считают, что в России уже сейчас довольно высокая конкуренция между маркетплейсами, поэтому еще одному игроку будет «очень-очень непросто», тем более что у Т-Банка нет складов и первоначальной базы селлеров.

В августе крупнейшие банки провели новый раунд повышения ставок по вкладам — теперь деньги можно положить под 19% годовых. После подъема ключевой в июле до 18% доходность по депозитам увеличилась до уровней марта-апреля 2022 года. Благодаря этому только во II квартале объем сбережений граждан прирос на 1,9 трлн рублей. «Известия» разбирались, ставки по вкладам на какие сроки сейчас наиболее привлекательны.

#банки #вклады

Т-Банк запустит свой сервис продажи онлайн-товаров, узнали «Ведомости». Источники издания назвали новый сервис «маркетплейсом». Представитель банка, в свою очередь, уточнил, что это будет не маркетплейс «в буквальном смысле», и пообещал, что банк скоро «всех удивит». Эксперты считают, что в России уже сейчас довольно высокая конкуренция между маркетплейсами, поэтому еще одному игроку будет «очень-очень непросто», тем более что у Т-Банка нет складов и первоначальной базы селлеров.

В августе крупнейшие банки провели новый раунд повышения ставок по вкладам — теперь деньги можно положить под 19% годовых. После подъема ключевой в июле до 18% доходность по депозитам увеличилась до уровней марта-апреля 2022 года. Благодаря этому только во II квартале объем сбережений граждан прирос на 1,9 трлн рублей. «Известия» разбирались, ставки по вкладам на какие сроки сейчас наиболее привлекательны.

#банки #вклады

💬 Наблюдение: в июле средний размер автокредита составил 1,48 млн. руб

Средний размер автокредита в июле 2024 года составил 1,48 млн рублей, что на 0,6% больше, чем в июне 2024 года. В годовом выражении показатель практически не изменился.

Наибольшие суммы автокредитов выданы в Москве и Подмосковье, Санкт-Петербурге, а также в Ханты-Мансийском АО и Ленинградской области.

В ряде регионов отмечен рост среднего чека автокредита, особенно в Оренбургской (+6,5%) и Тульской (+7,6%) областях. Однако в некоторых регионах наблюдается снижение, например, в Ленинградской области и Москве.

Средний персональный кредитный рейтинг (ПКР) заемщиков по автокредитам составляет 685 баллов, а для крупных кредитов (более 3 млн рублей) – 731 балл, что свидетельствует о высоком кредитном качестве заемщиков.

Стабилизация среднего размера автокредита на уровне 1,40 - 1,48 млн рублей объясняется скидками и субсидированием ставок со стороны автопроизводителей и дистрибьюторов.

#кредиты #автокредиты

Средний размер автокредита в июле 2024 года составил 1,48 млн рублей, что на 0,6% больше, чем в июне 2024 года. В годовом выражении показатель практически не изменился.

Наибольшие суммы автокредитов выданы в Москве и Подмосковье, Санкт-Петербурге, а также в Ханты-Мансийском АО и Ленинградской области.

В ряде регионов отмечен рост среднего чека автокредита, особенно в Оренбургской (+6,5%) и Тульской (+7,6%) областях. Однако в некоторых регионах наблюдается снижение, например, в Ленинградской области и Москве.

Средний персональный кредитный рейтинг (ПКР) заемщиков по автокредитам составляет 685 баллов, а для крупных кредитов (более 3 млн рублей) – 731 балл, что свидетельствует о высоком кредитном качестве заемщиков.

Стабилизация среднего размера автокредита на уровне 1,40 - 1,48 млн рублей объясняется скидками и субсидированием ставок со стороны автопроизводителей и дистрибьюторов.

#кредиты #автокредиты

💬 Наблюдение: Самые заметные события и тренды на рынке недвижимости в цифрах.

1) 3 трлн рублей — на столько снизится объём выдачи ипотеки по итогам года, прогнозируют в Центробанке. Он не превысит 4,8 трлн рублей.

2) 650 млрд рублей — до этого уровня могут снизиться инвестиции в недвижимость в 2024 году, считают в консалтинговой компании IBC Real Estate. В прошлом году объём вложений был рекордным — 875 млрд рублей.

3) 356 млрд рублей — ипотечных кредитов на такую сумму выдали российские банки в июле. За месяц выдача ипотеки упала более чем вдвое.

4) 1,4 млн рублей — средняя ставка аренды ста самых дорогих московских квартир.

5) 854 тыс. рублей — минимальный первоначальный взнос, который требуется для покупки жилья на юге России.

6) 71,17 тыс. рублей — такой будет средняя нормативная стоимость «квадрата» в IV квартале 2024 года. Минстрой повысит показатель на 2%.

7) 510 — столько гостиничных номеров было введено в Москве в I полугодии. Это больше, чем за весь 2023 год, сообщили в компании NF Group.

8) 56 — столько дней в среднем требуется, чтобы продать «однушку», выяснили в Сбере. В июле однокомнатные и двухкомнатные квартиры быстрее всего продавались в Ростовской области.

9) 10% — на столько снизилась выручка застройщиков в июле. За семь месяцев 2024 года девелоперы заработали 2,9 трлн рублей.

10) 1% — такой будет ставка по кредитам на ИЖС с применением эскроу для девелоперов и строителей. Власти утвердили программу по субсидированию кредитов на ИЖС.

#недвижимость #ипотека #банки

1) 3 трлн рублей — на столько снизится объём выдачи ипотеки по итогам года, прогнозируют в Центробанке. Он не превысит 4,8 трлн рублей.

2) 650 млрд рублей — до этого уровня могут снизиться инвестиции в недвижимость в 2024 году, считают в консалтинговой компании IBC Real Estate. В прошлом году объём вложений был рекордным — 875 млрд рублей.

3) 356 млрд рублей — ипотечных кредитов на такую сумму выдали российские банки в июле. За месяц выдача ипотеки упала более чем вдвое.

4) 1,4 млн рублей — средняя ставка аренды ста самых дорогих московских квартир.

5) 854 тыс. рублей — минимальный первоначальный взнос, который требуется для покупки жилья на юге России.

6) 71,17 тыс. рублей — такой будет средняя нормативная стоимость «квадрата» в IV квартале 2024 года. Минстрой повысит показатель на 2%.

7) 510 — столько гостиничных номеров было введено в Москве в I полугодии. Это больше, чем за весь 2023 год, сообщили в компании NF Group.

8) 56 — столько дней в среднем требуется, чтобы продать «однушку», выяснили в Сбере. В июле однокомнатные и двухкомнатные квартиры быстрее всего продавались в Ростовской области.

9) 10% — на столько снизилась выручка застройщиков в июле. За семь месяцев 2024 года девелоперы заработали 2,9 трлн рублей.

10) 1% — такой будет ставка по кредитам на ИЖС с применением эскроу для девелоперов и строителей. Власти утвердили программу по субсидированию кредитов на ИЖС.

#недвижимость #ипотека #банки

💬 Наблюдение: Ставкам по вкладам предсказывают новый рост, россиянам грозят блокировки переводов.

Рост ставок по вкладам: В июле 2024 года средние ставки по банковским вкладам превысили 19%. Банки ожидают дальнейшего роста на 1–1,5% до конца года.

Блокировки переводов: ЦБ рекомендует банкам проверять переводы граждан самим себе, что может привести к временной блокировке средств, особенно если операция кажется подозрительной.

Новые платежные игроки: Банки опасаются создания небанковских поставщиков платежных услуг, хотя ЦБ поддерживает эту инициативу.

Рост дефолтов по кредитам: Зафиксировано увеличение просрочек по кредитам наличными, выданным в условиях ужесточения денежно-кредитной политики.

Закон о жилищных вкладах: В Госдуме обсуждается законопроект, который может обязать банки предоставлять ипотеку при накоплении определенной суммы.

Торги на Мосбирже в выходные: Мосбиржа планирует начать торговые сессии в выходные и праздничные дни, расширяя возможности для инвесторов.

Коррекция на фондовом рынке: Индекс Мосбиржи продолжает снижение, достигнув уровня 2662,5 пункта, что делает текущую коррекцию одной из самых затяжных .

#кредиты #вклады #банки #цб

Рост ставок по вкладам: В июле 2024 года средние ставки по банковским вкладам превысили 19%. Банки ожидают дальнейшего роста на 1–1,5% до конца года.

Блокировки переводов: ЦБ рекомендует банкам проверять переводы граждан самим себе, что может привести к временной блокировке средств, особенно если операция кажется подозрительной.

Новые платежные игроки: Банки опасаются создания небанковских поставщиков платежных услуг, хотя ЦБ поддерживает эту инициативу.

Рост дефолтов по кредитам: Зафиксировано увеличение просрочек по кредитам наличными, выданным в условиях ужесточения денежно-кредитной политики.

Закон о жилищных вкладах: В Госдуме обсуждается законопроект, который может обязать банки предоставлять ипотеку при накоплении определенной суммы.

Торги на Мосбирже в выходные: Мосбиржа планирует начать торговые сессии в выходные и праздничные дни, расширяя возможности для инвесторов.

Коррекция на фондовом рынке: Индекс Мосбиржи продолжает снижение, достигнув уровня 2662,5 пункта, что делает текущую коррекцию одной из самых затяжных .

#кредиты #вклады #банки #цб