💬 Наблюдение: Самые заметные события и тренды на рынке недвижимости в цифрах.

1) 397,4 млрд рублей — объем ипотеки, которую заемщики погасили досрочно в I квартале. Показатель стал минимальным с 2022 года, сообщили в Центробанке. Людям выгоднее хранить свободные деньги на вкладах.

2) 153 млрд рублей — объем выдачи ипотеки на ИЖС. Показатель за год вырос втрое.

3) 110 млн «квадратов» — таким будет ввод жилья в 2024 году. В I квартале объем ввода немного превысил прошлогодний показатель.

4) 30 млн рублей — до этого уровня Сбер увеличил максимальный размер кредита по IT-ипотеке в регионах-миллионниках. В остальных населенных пунктах новый лимит — 15 млн рублей.

5) 47 тыс. рублей — столько стоит затопить квартиру соседей. Средний размер страховой компенсации при стандартном заливе квартиры назвали страховщики.

6) 70% — на столько упадет выдача семейной ипотеки, если ставку для части семей повысят с 6 до 12%.

7) 18% — столько жителей крупных городов сдают квартиры в аренду. Зарабатывать на недвижимости хотят более 20% россиян.

8) 17% — до этого уровня Центробанк может повысить ключевую ставку 7 июня. С чем это связано, объяснили Циан.Журналу профильные специалисты.

#недвижимость #кредиты #банки

1) 397,4 млрд рублей — объем ипотеки, которую заемщики погасили досрочно в I квартале. Показатель стал минимальным с 2022 года, сообщили в Центробанке. Людям выгоднее хранить свободные деньги на вкладах.

2) 153 млрд рублей — объем выдачи ипотеки на ИЖС. Показатель за год вырос втрое.

3) 110 млн «квадратов» — таким будет ввод жилья в 2024 году. В I квартале объем ввода немного превысил прошлогодний показатель.

4) 30 млн рублей — до этого уровня Сбер увеличил максимальный размер кредита по IT-ипотеке в регионах-миллионниках. В остальных населенных пунктах новый лимит — 15 млн рублей.

5) 47 тыс. рублей — столько стоит затопить квартиру соседей. Средний размер страховой компенсации при стандартном заливе квартиры назвали страховщики.

6) 70% — на столько упадет выдача семейной ипотеки, если ставку для части семей повысят с 6 до 12%.

7) 18% — столько жителей крупных городов сдают квартиры в аренду. Зарабатывать на недвижимости хотят более 20% россиян.

8) 17% — до этого уровня Центробанк может повысить ключевую ставку 7 июня. С чем это связано, объяснили Циан.Журналу профильные специалисты.

#недвижимость #кредиты #банки

💬 Наблюдение: НБКИ: в январе-апреле 2024 года в РФ было выдано автокредитов на 700 млрд. рублей

По данным 3 000 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в январе-апреле 2024 года было выдано автокредитов на сумму 706,7 млрд. руб. или на 120,9% больше, чем за аналогичный период прошлого года (в январе-апреле 2023 года – 319,9 млрд. руб.). При этом столь существенный рост по сравнению с аналогичным периодом прошлого года, помимо прочего, объясняется эффектом низкой базы из-за дефицита новых автомобилей в начале прошлого года (Диаграмма 1).

Стоит отметить, что в январе-апреле 2024 года было выдано и рекордное количество автокредитов – 493,0 тыс. ед., что на 95,7% больше по сравнению с аналогичным периодом прошлого года (в январе-апреле 2023 года - 252,0 тыс. ед.).

Что касается среднего значения Персонального кредитного рейтинга (ПКР) заемщика по автокредитам, то оно составляет 685 балла (минимальное значение – 1 балл, максимальное – 999 баллов) (Диаграмма 2).

Наибольший объем выданных автокредитов в регионах РФ в январе-апреле 2024 года был отмечен в Москве (57,00 млрд. руб.), Московской области (47,49 млрд. руб.), Санкт-Петербурге (35,57 млрд. руб.), Республике Татарстан (32,56 млрд. руб.) и Краснодарском крае (31,78 млрд. руб.).

Стоит отметить, что по сравнению с аналогичным периодом прошлого года в январе-апреле 2024 года самую серьезную динамику роста объемов выданных автокредитов (среди 30 регионов-лидеров в данном виде розничного кредитования) продемонстрировали Ростовская область (+204,7%), Чувашская Республика (+157,7%), а также Самарская (+152,5%), Воронежская (+147,9%) и Свердловская (+144,8%) области. В Москве и Санкт-Петербурге объемы автокредитования выросли на 86,9% и 72,7% соответственно (Таблица 1).

«Столь существенные темпы роста объемов выданных автокредитов в январе-апреле 2024 года по сравнению с прошлым годом объясняются, прежде всего, эффектом низкой базы из-за дефицита новых автомашин в начале 2023 года. На динамику увеличения объемов выдачи автокредитов в начале этого года также повлияли рост автопродаж после возобновления массовых поставок новых автомобилей в середине 2023 года и изменение порядка начисления утилизационного сбора. Стоит также выделить всевозможные акции и скидки от дистрибьюторов, которые старались сократить затоваренность собственных складов. В то же время автокредиты продолжают предоставляться, в основном, тем заемщикам, чей Персональный кредитный рейтинг (ПКР) находится на приемлемом уровне. Так, среднее значение ПКР заемщиков по автокредитам составляет 685 из 999 возможных баллов, а в сегменте крупных автокредитов (на сумму более 3 млн. рублей) - 731 балл» — Директор по маркетингу НБКИ Алексей Волков

#кредиты #автокредиты

По данным 3 000 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в январе-апреле 2024 года было выдано автокредитов на сумму 706,7 млрд. руб. или на 120,9% больше, чем за аналогичный период прошлого года (в январе-апреле 2023 года – 319,9 млрд. руб.). При этом столь существенный рост по сравнению с аналогичным периодом прошлого года, помимо прочего, объясняется эффектом низкой базы из-за дефицита новых автомобилей в начале прошлого года (Диаграмма 1).

Стоит отметить, что в январе-апреле 2024 года было выдано и рекордное количество автокредитов – 493,0 тыс. ед., что на 95,7% больше по сравнению с аналогичным периодом прошлого года (в январе-апреле 2023 года - 252,0 тыс. ед.).

Что касается среднего значения Персонального кредитного рейтинга (ПКР) заемщика по автокредитам, то оно составляет 685 балла (минимальное значение – 1 балл, максимальное – 999 баллов) (Диаграмма 2).

Наибольший объем выданных автокредитов в регионах РФ в январе-апреле 2024 года был отмечен в Москве (57,00 млрд. руб.), Московской области (47,49 млрд. руб.), Санкт-Петербурге (35,57 млрд. руб.), Республике Татарстан (32,56 млрд. руб.) и Краснодарском крае (31,78 млрд. руб.).

Стоит отметить, что по сравнению с аналогичным периодом прошлого года в январе-апреле 2024 года самую серьезную динамику роста объемов выданных автокредитов (среди 30 регионов-лидеров в данном виде розничного кредитования) продемонстрировали Ростовская область (+204,7%), Чувашская Республика (+157,7%), а также Самарская (+152,5%), Воронежская (+147,9%) и Свердловская (+144,8%) области. В Москве и Санкт-Петербурге объемы автокредитования выросли на 86,9% и 72,7% соответственно (Таблица 1).

«Столь существенные темпы роста объемов выданных автокредитов в январе-апреле 2024 года по сравнению с прошлым годом объясняются, прежде всего, эффектом низкой базы из-за дефицита новых автомашин в начале 2023 года. На динамику увеличения объемов выдачи автокредитов в начале этого года также повлияли рост автопродаж после возобновления массовых поставок новых автомобилей в середине 2023 года и изменение порядка начисления утилизационного сбора. Стоит также выделить всевозможные акции и скидки от дистрибьюторов, которые старались сократить затоваренность собственных складов. В то же время автокредиты продолжают предоставляться, в основном, тем заемщикам, чей Персональный кредитный рейтинг (ПКР) находится на приемлемом уровне. Так, среднее значение ПКР заемщиков по автокредитам составляет 685 из 999 возможных баллов, а в сегменте крупных автокредитов (на сумму более 3 млн. рублей) - 731 балл» — Директор по маркетингу НБКИ Алексей Волков

#кредиты #автокредиты

{kind=link}

💬 Наблюдение: Квартира в новостройке в Дубае обойдется на 25% дешевле, чем в Москве

В Москве в первом квартале средняя стоимость «квадрата» новостроек достигла 471 тыс. рублей. В Дубае «квадрат» первичного жилья в среднем стоит 360 тыс. рублей, пишет газета «Известия» со ссылкой на данные агентства недвижимости Whitewill.

В Дубае в первом квартале 2024 года продавалось 78 тыс. лотов в новостройках. За три месяца было заключено 32 тыс. сделок. В старых границах Москвы за этот период было заключено 13,2 тыс. на сумму 320,2 млрд рублей. В Дубае средний бюджет сделки составил менее 31 млн рублей, в Москве — почти 32 млн рублей.

Московский рынок новостроек направлен в первую очередь на внутреннего покупателя, отметила операционный директор Whitewill Dubai Ольга Панькина. Рынок Дубая — международная площадка для инвесторов, а также популярное направление для покупки «второго дома. По прогнозу эксперта, в 2024 году первичный рынок недвижимости Дубая вырастет на 15%. Это связано с высоким сильным спросом, активным развитием экономики и интересом зарубежных инвесторов. Цены на жилье в Дубае вырастут в среднем на 5-7%.

В Москве стоимость жилья будет зависеть от курса рубля, цен на стройматериалы, стоимости рабочей силы и поставок, условий льготной ипотеки. По словам эксперта, в Москве сейчас реализуется большое число перспективных проектов, которые будут интересны как инвесторам, так и тем, кто покупает квартиры для проживания.

#недвижимость #ипотека #банки

В Москве в первом квартале средняя стоимость «квадрата» новостроек достигла 471 тыс. рублей. В Дубае «квадрат» первичного жилья в среднем стоит 360 тыс. рублей, пишет газета «Известия» со ссылкой на данные агентства недвижимости Whitewill.

В Дубае в первом квартале 2024 года продавалось 78 тыс. лотов в новостройках. За три месяца было заключено 32 тыс. сделок. В старых границах Москвы за этот период было заключено 13,2 тыс. на сумму 320,2 млрд рублей. В Дубае средний бюджет сделки составил менее 31 млн рублей, в Москве — почти 32 млн рублей.

Московский рынок новостроек направлен в первую очередь на внутреннего покупателя, отметила операционный директор Whitewill Dubai Ольга Панькина. Рынок Дубая — международная площадка для инвесторов, а также популярное направление для покупки «второго дома. По прогнозу эксперта, в 2024 году первичный рынок недвижимости Дубая вырастет на 15%. Это связано с высоким сильным спросом, активным развитием экономики и интересом зарубежных инвесторов. Цены на жилье в Дубае вырастут в среднем на 5-7%.

В Москве стоимость жилья будет зависеть от курса рубля, цен на стройматериалы, стоимости рабочей силы и поставок, условий льготной ипотеки. По словам эксперта, в Москве сейчас реализуется большое число перспективных проектов, которые будут интересны как инвесторам, так и тем, кто покупает квартиры для проживания.

#недвижимость #ипотека #банки

💬 Наблюдение: В апреле вложения в коммерческую недвижимость превысили 65 млрд рублей

В апреле этого года инвестиции в коммерческую недвижимость приблизились к результату за весь первый квартал, сообщили в компании CORE.XP.

За месяц объем вложений в коммерческую недвижимость достиг 65,1 млрд рублей. Это сопоставимо с результатом всего первого квартала, когда в такие объекты было инвестировано 68,2 млрд рублей. Аналитики оценили объем инвестиций без учета площадок под жилье.

По данным CORE.XP, в торговую недвижимость было вложено 40,1 млрд рублей или 62% всего объема инвестиций в коммерческую недвижимость.

Годовая динамика вложений в коммерческую недвижимость заметно улучшилась. В апреле показатель снизился на 25% в годовом выражении. В марте снижение составило 64%, в феврале — 60%. При этом в складском сегменте был отмечен рост год к году на 12%, в офисном сегменте наблюдалось снижение на 13%, в торговом — на 26%.

За первые четыре месяца 2024 года общий объем инвестиций в годовом выражении снизился на 36%, до 133,3 млрд рублей. Положительная динамика зафиксирована только в складском сегменте, где объем инвестиций по сравнению с прошлогодним показателем вырос на 6%. В ретейле и офисах отмечено снижение на 38 и 23% соответственно.

#недвижимость #банки

В апреле этого года инвестиции в коммерческую недвижимость приблизились к результату за весь первый квартал, сообщили в компании CORE.XP.

За месяц объем вложений в коммерческую недвижимость достиг 65,1 млрд рублей. Это сопоставимо с результатом всего первого квартала, когда в такие объекты было инвестировано 68,2 млрд рублей. Аналитики оценили объем инвестиций без учета площадок под жилье.

По данным CORE.XP, в торговую недвижимость было вложено 40,1 млрд рублей или 62% всего объема инвестиций в коммерческую недвижимость.

Годовая динамика вложений в коммерческую недвижимость заметно улучшилась. В апреле показатель снизился на 25% в годовом выражении. В марте снижение составило 64%, в феврале — 60%. При этом в складском сегменте был отмечен рост год к году на 12%, в офисном сегменте наблюдалось снижение на 13%, в торговом — на 26%.

За первые четыре месяца 2024 года общий объем инвестиций в годовом выражении снизился на 36%, до 133,3 млрд рублей. Положительная динамика зафиксирована только в складском сегменте, где объем инвестиций по сравнению с прошлогодним показателем вырос на 6%. В ретейле и офисах отмечено снижение на 38 и 23% соответственно.

#недвижимость #банки

💬 Наблюдение: Смена ставки ЦБ, россиянам готовят «частные» пенсии.

🔹У ЦБ все меньше причин обещать рынку не повышать стоимость денег, обращает внимание «Коммерсант». Практически вся прошедшая неделя прошла под знаком обсуждения будущего ключевой ставки на заседании Банка России 7 июня. Поступившие за неделю данные, которые могут повлиять на решение ЦБ, противоречивы. Видимо, главный вывод из них — символическое снижение ключевой ставки во второй половине 2024 года было бы возможно, но ее все равно затем придется повышать, поэтому, скорее всего, до осени с ней ничего не произойдет.

🔹В России могут появиться квазидобровольные корпоративные пенсии, пишут «Ведомости». Минфин планирует разработать концепцию корпоративного пенсионного обеспечения в России с максимальным охватом для разных категорий работников. Это позволит обеспечить негосударственными пенсиями работников бюджетной сферы. В планах министерства в среднесрочной перспективе — законодательно предусмотреть корпоративное пенсионное обеспечение как отдельный вид добровольного пенсионного обеспечения.

🔹Оператор карт «Мир» введет отдельные комиссии за погашение микрозаймов, рассказывает «Коммерсант». Национальная система платежных карт (НСПК) ищет новые источники доходов. В частности, погашение займов микрофинансовых организаций (МФО) с помощью карт выделяется в специальный вид трансакций и облагается комиссией. В МФО говорят о росте расходов, но обещают не перекладывать его на клиентов. Участники рынка считают предложенный НСПК механизм компромиссом, но отмечают, что в отношении банков подобных требований система не предъявляет.

🔹ЦБ не считает массовыми вложения россиян в криптовалюты, сообщают «Ведомости». В регуляторе отмечают, что россияне в большей степени интересуются рублевыми депозитами, облигациями и акциями на отечественном рынке. При этом ЦБ все равно видит в криптовалютах существенные риски для граждан. Один из них — высокая волатильность. Также ЦБ указывает на риски, связанные с возможными санкциями со стороны недружественных стран.

🔹Ипотека с наиболее низким первоначальным взносом (до 20% от стоимости жилья) ушла с первичного рынка, обращает внимание «Коммерсант». По данным Банка России, доля ипотеки с низким первоначальным взносом на первичном рынке жилья снизилась с 69% в четвертом квартале 2022 года до 2% по итогам первого квартала 2024 года. С учетом вторичного рынка доля такой ипотеки составляет 17% (снижение с 52%).

🔹Костин рассказал богатым клиентам ВТБ о международных расчетах и филиале в Шанхае, сообщают «Ведомости». Китайское отделение ВТБ существовало 15 лет, 60 сотрудников обслуживало 1300 корпоративных клиентов, но, после того как крупные местные банки начали отказываться работать с российскими контрагентами, «ВТБ Шанхай» получил 25 000 заявок на открытие счетов. К осени, надеется Костин, очередь удастся «разгрести», в итоге банк вырастет в десятки раз за несколько месяцев.

Подробнее на сайте banki.ru

#банки #кредиты #ипотека

🔹У ЦБ все меньше причин обещать рынку не повышать стоимость денег, обращает внимание «Коммерсант». Практически вся прошедшая неделя прошла под знаком обсуждения будущего ключевой ставки на заседании Банка России 7 июня. Поступившие за неделю данные, которые могут повлиять на решение ЦБ, противоречивы. Видимо, главный вывод из них — символическое снижение ключевой ставки во второй половине 2024 года было бы возможно, но ее все равно затем придется повышать, поэтому, скорее всего, до осени с ней ничего не произойдет.

🔹В России могут появиться квазидобровольные корпоративные пенсии, пишут «Ведомости». Минфин планирует разработать концепцию корпоративного пенсионного обеспечения в России с максимальным охватом для разных категорий работников. Это позволит обеспечить негосударственными пенсиями работников бюджетной сферы. В планах министерства в среднесрочной перспективе — законодательно предусмотреть корпоративное пенсионное обеспечение как отдельный вид добровольного пенсионного обеспечения.

🔹Оператор карт «Мир» введет отдельные комиссии за погашение микрозаймов, рассказывает «Коммерсант». Национальная система платежных карт (НСПК) ищет новые источники доходов. В частности, погашение займов микрофинансовых организаций (МФО) с помощью карт выделяется в специальный вид трансакций и облагается комиссией. В МФО говорят о росте расходов, но обещают не перекладывать его на клиентов. Участники рынка считают предложенный НСПК механизм компромиссом, но отмечают, что в отношении банков подобных требований система не предъявляет.

🔹ЦБ не считает массовыми вложения россиян в криптовалюты, сообщают «Ведомости». В регуляторе отмечают, что россияне в большей степени интересуются рублевыми депозитами, облигациями и акциями на отечественном рынке. При этом ЦБ все равно видит в криптовалютах существенные риски для граждан. Один из них — высокая волатильность. Также ЦБ указывает на риски, связанные с возможными санкциями со стороны недружественных стран.

🔹Ипотека с наиболее низким первоначальным взносом (до 20% от стоимости жилья) ушла с первичного рынка, обращает внимание «Коммерсант». По данным Банка России, доля ипотеки с низким первоначальным взносом на первичном рынке жилья снизилась с 69% в четвертом квартале 2022 года до 2% по итогам первого квартала 2024 года. С учетом вторичного рынка доля такой ипотеки составляет 17% (снижение с 52%).

🔹Костин рассказал богатым клиентам ВТБ о международных расчетах и филиале в Шанхае, сообщают «Ведомости». Китайское отделение ВТБ существовало 15 лет, 60 сотрудников обслуживало 1300 корпоративных клиентов, но, после того как крупные местные банки начали отказываться работать с российскими контрагентами, «ВТБ Шанхай» получил 25 000 заявок на открытие счетов. К осени, надеется Костин, очередь удастся «разгрести», в итоге банк вырастет в десятки раз за несколько месяцев.

Подробнее на сайте banki.ru

#банки #кредиты #ипотека

❗️Повысит ли Цб Рф ключевую ставку в июне? Сомневаюсь! Обосновал в шортс видео на Ютубе - https://www.youtube.com/shorts/FwJoGUfezns

YouTube

Цб Рф вряд ли повысит ключевую ставку в июне! Офз, Акции, Доллар #инвестиции #трейдинг #доллар

Вступить в наш клуб вы можете на нашем офф. сайте https://birzhevikvip.ru/ или в офф. телеграм-боте https://yangx.top/Birzhevik_bot._ _ _ _ _ _ _ _ _ _ _ _ _ _ _ ...

💬 Наблюдение: Молодым семьям помогут копить на первоначальный взнос без заемных средств

Правительство Российской Федерации разработает программу, которая позволит молодым семьям накапливать первоначальный взнос по ипотеке без заемных средств. Об сообщает «РИА Новости» со ссылкой на соответствующую документацию.

По поручению президента России рассматривается создание программы для молодых семей.

🔹Цель программы — накопление средств на первоначальный взнос для жилья без привлечения кредитов.

🔹Программа будет протестирована в 10 регионах.

🔹Планируется участие 3000 семей на начальном этапе.

🔹Президент Национальной палаты недвижимости Дмитрий Щегельский выразил сомнения относительно возможности накопления первоначального взноса без кредитов. Возможно, участников обяжут копить средства на первоначальный взнос с условием получения льготной ипотеки.

🔹Программа "Жилстройсбережения" успешно реализуется в Башкортостане уже 10 лет.

🔹Граждане ежемесячно вносят средства на счет, а государство начисляет премию — 30% от взносов.

🔹Программа позволяет накопить сумму, превышающую обычные банковские депозиты.

🔹Изначально программа была доступна только молодым семьям, но теперь участвовать могут все жители старше 18 лет.

🔹В программе уже приняли участие около 10 тысяч граждан.

#недвижимость #кредиты #ипотека

Правительство Российской Федерации разработает программу, которая позволит молодым семьям накапливать первоначальный взнос по ипотеке без заемных средств. Об сообщает «РИА Новости» со ссылкой на соответствующую документацию.

По поручению президента России рассматривается создание программы для молодых семей.

🔹Цель программы — накопление средств на первоначальный взнос для жилья без привлечения кредитов.

🔹Программа будет протестирована в 10 регионах.

🔹Планируется участие 3000 семей на начальном этапе.

🔹Президент Национальной палаты недвижимости Дмитрий Щегельский выразил сомнения относительно возможности накопления первоначального взноса без кредитов. Возможно, участников обяжут копить средства на первоначальный взнос с условием получения льготной ипотеки.

🔹Программа "Жилстройсбережения" успешно реализуется в Башкортостане уже 10 лет.

🔹Граждане ежемесячно вносят средства на счет, а государство начисляет премию — 30% от взносов.

🔹Программа позволяет накопить сумму, превышающую обычные банковские депозиты.

🔹Изначально программа была доступна только молодым семьям, но теперь участвовать могут все жители старше 18 лет.

🔹В программе уже приняли участие около 10 тысяч граждан.

#недвижимость #кредиты #ипотека

💬 Наблюдение: Минфин хочет поднять налог на продажу недвижимости для части собственников

Налог на продажу недвижимости предложили сохранить на уровне 13%, но только для тех, кто продает объекты стоимостью до 2,4 млн рублей. В Минфине считают, что для таких сделок нужно оставить действующую ставку налогообложения.

Если доход от продажи недвижимости превышает 2,4 млн рублей, ставка налога вырастет до 15%, говорится в материалах ведомства по совершенствованию налоговой системы. При этом ставка налога 15% будет максимальной, без дальнейшей прогрессии, отметили в министерстве.

В Минфине уточнили, что льгота, освобождающая доход физлиц от продажи недвижимости при выполнении минимальных сроков владения имуществом, будет сохранена. Она не будет зависеть от размера доходов налогоплательщика. Для недвижимого имущества минимальный срок владения сейчас составляет пять лет.

Напомним, Минфин подготовил пакет законопроектов по совершенствованию налоговой системы.

#налоги #недвижимость #банки

Налог на продажу недвижимости предложили сохранить на уровне 13%, но только для тех, кто продает объекты стоимостью до 2,4 млн рублей. В Минфине считают, что для таких сделок нужно оставить действующую ставку налогообложения.

Если доход от продажи недвижимости превышает 2,4 млн рублей, ставка налога вырастет до 15%, говорится в материалах ведомства по совершенствованию налоговой системы. При этом ставка налога 15% будет максимальной, без дальнейшей прогрессии, отметили в министерстве.

В Минфине уточнили, что льгота, освобождающая доход физлиц от продажи недвижимости при выполнении минимальных сроков владения имуществом, будет сохранена. Она не будет зависеть от размера доходов налогоплательщика. Для недвижимого имущества минимальный срок владения сейчас составляет пять лет.

Напомним, Минфин подготовил пакет законопроектов по совершенствованию налоговой системы.

#налоги #недвижимость #банки

💬 Наблюдение: Сбербанк повысил ставки по «Накопительному счету»

Сбербанк повысил ставку по «Накопительному счету» до 16% годовых, а для клиентов уровня СберПервый и Sber Private Banking — до 17% на первые три месяца после первого открытия счета.

Как отмечают в банке, открыть и пополнить накопительный счет можно в том числе с помощью Системы быстрых платежей из любого банка без комиссии (до 30 млн рублей в месяц).

Продукт с начислением процентов на ежедневный остаток теперь будет доступен всем клиентам с подпиской «СберПрайм» и «СберПрайм+». Клиенты могут открыть сразу несколько таких счетов под разные цели (раньше это было доступно только зарплатным, премиальным клиентам и тем, кто получает пенсию на карту Сбера).

Сбербанк запустил «Накопительный счет» в ноябре 2023 года, за этот период клиенты открыли уже более 3,5 млн таких счетов.

«Проценты начисляются на сумму до 1 млн рублей. Всегда можно снять деньги, когда они потребуются. Этот продукт взял все лучшее от вклада и счета: от вклада — высокую доходность, а от счета — гибкость: нет никаких ограничений по пополнению и снятию средств», — прокомментировал директор департамента «Занять и сберегать» Сбербанка Сергей Широков.

#сбербанк #вклады

Сбербанк повысил ставку по «Накопительному счету» до 16% годовых, а для клиентов уровня СберПервый и Sber Private Banking — до 17% на первые три месяца после первого открытия счета.

Как отмечают в банке, открыть и пополнить накопительный счет можно в том числе с помощью Системы быстрых платежей из любого банка без комиссии (до 30 млн рублей в месяц).

Продукт с начислением процентов на ежедневный остаток теперь будет доступен всем клиентам с подпиской «СберПрайм» и «СберПрайм+». Клиенты могут открыть сразу несколько таких счетов под разные цели (раньше это было доступно только зарплатным, премиальным клиентам и тем, кто получает пенсию на карту Сбера).

Сбербанк запустил «Накопительный счет» в ноябре 2023 года, за этот период клиенты открыли уже более 3,5 млн таких счетов.

«Проценты начисляются на сумму до 1 млн рублей. Всегда можно снять деньги, когда они потребуются. Этот продукт взял все лучшее от вклада и счета: от вклада — высокую доходность, а от счета — гибкость: нет никаких ограничений по пополнению и снятию средств», — прокомментировал директор департамента «Занять и сберегать» Сбербанка Сергей Широков.

#сбербанк #вклады

💬 Наблюдение: НБКИ за год доля российских заемщиков моложе 30 лет выросла до 19,0%

По данным 3 000 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в апреле 2024 года по сравнению с апрелем 2023 года единственными заемщиками, доля которых выросла в общей возрастной структуре российских заемщиков, оказались граждане моложе 30 лет. Так, за год их доля увеличилась на 2,4 процентного пункта (п.п.) и достигла 19,0% (Таблица 1).

В то же время в исторически самой массовой группе заемщиков от 30 до 40 лет было отмечено снижение доли на 1,5 п.п. (до 27,4%). Также в структуре заемщиков несколько сократились и доли граждан от 50 до 60 лет – на 0,5 п.п. (до 15,4%), от 40 до 50 лет – на 0,3 п.п. (до 24,2%) и старше 60 лет – на 0,1 п.п. (до 14,0%).

В апреле 2024 года самые большие доли граждан моложе 30 лет в структуре российских заемщиков в регионах РФ (среди 30 регионов – лидеров по количеству заемщиков) были отмечены в Тюменской области (20,4%), Пермском крае (20,0%), Республике Татарстан (20,0%), Санкт-Петербурге (19,8%) и Краснодарском крае (19,8%). В свою очередь наименьшие доли заемщиков данного возраста были зафиксированы в Алтайском крае (16,8%), Тульской области (17,0%), Ханты-Мансийском АО (17,1%), Кемеровской области (17,3%) и Приморском крае (17,4%). В Москве доля самых молодых заемщиков в апреле 2024 года составила 19,6%.

Стоит отметить, что по сравнению с аналогичным периодом прошлого года в апреле 2024 года самую серьезную динамику роста доли граждан моложе 30 лет (среди 30 регионов-лидеров по количеству заемщиков) продемонстрировали Республика Башкортостан (+4,7 п.п.), Республика Татарстан (+4,0 п.п.), Свердловская (+3,9 п.п.) и Тюменская (+3,7 п.п.) области, а также Ставропольский край (+2,6 п.п.). Единственными регионами из топ-30, в которых доля самых молодых заемщиков, напротив, сократилась оказались Оренбургская (-0,8 п.п.) и Волгоградская (-0,6 п.п.) области. В Москве и Санкт-Петербурге данный показатель вырос на 2,1 п.п. и 1,8 п.п. соответственно (Таблица 2).

«Процесс предоставления розничных кредитов с каждым годом становится все более технологичным и удобным. Все больше кредитов, прежде всего необеспеченных, выдается банками в режиме онлайн. И этой возможностью пользуются, в основном, молодые заемщики, которые не являются большими сторонниками офлайн-кредитования. При этом по-прежнему розничные кредиты предоставляются, прежде всего, заемщикам приемлемого кредитного качества, значение Персонального кредитного рейтинга (ПКР) которых находится на достаточно высоком уровне» — Директор по маркетингу НБКИ Алексей Волков

#мфо #банки #займы

По данным 3 000 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в апреле 2024 года по сравнению с апрелем 2023 года единственными заемщиками, доля которых выросла в общей возрастной структуре российских заемщиков, оказались граждане моложе 30 лет. Так, за год их доля увеличилась на 2,4 процентного пункта (п.п.) и достигла 19,0% (Таблица 1).

В то же время в исторически самой массовой группе заемщиков от 30 до 40 лет было отмечено снижение доли на 1,5 п.п. (до 27,4%). Также в структуре заемщиков несколько сократились и доли граждан от 50 до 60 лет – на 0,5 п.п. (до 15,4%), от 40 до 50 лет – на 0,3 п.п. (до 24,2%) и старше 60 лет – на 0,1 п.п. (до 14,0%).

В апреле 2024 года самые большие доли граждан моложе 30 лет в структуре российских заемщиков в регионах РФ (среди 30 регионов – лидеров по количеству заемщиков) были отмечены в Тюменской области (20,4%), Пермском крае (20,0%), Республике Татарстан (20,0%), Санкт-Петербурге (19,8%) и Краснодарском крае (19,8%). В свою очередь наименьшие доли заемщиков данного возраста были зафиксированы в Алтайском крае (16,8%), Тульской области (17,0%), Ханты-Мансийском АО (17,1%), Кемеровской области (17,3%) и Приморском крае (17,4%). В Москве доля самых молодых заемщиков в апреле 2024 года составила 19,6%.

Стоит отметить, что по сравнению с аналогичным периодом прошлого года в апреле 2024 года самую серьезную динамику роста доли граждан моложе 30 лет (среди 30 регионов-лидеров по количеству заемщиков) продемонстрировали Республика Башкортостан (+4,7 п.п.), Республика Татарстан (+4,0 п.п.), Свердловская (+3,9 п.п.) и Тюменская (+3,7 п.п.) области, а также Ставропольский край (+2,6 п.п.). Единственными регионами из топ-30, в которых доля самых молодых заемщиков, напротив, сократилась оказались Оренбургская (-0,8 п.п.) и Волгоградская (-0,6 п.п.) области. В Москве и Санкт-Петербурге данный показатель вырос на 2,1 п.п. и 1,8 п.п. соответственно (Таблица 2).

«Процесс предоставления розничных кредитов с каждым годом становится все более технологичным и удобным. Все больше кредитов, прежде всего необеспеченных, выдается банками в режиме онлайн. И этой возможностью пользуются, в основном, молодые заемщики, которые не являются большими сторонниками офлайн-кредитования. При этом по-прежнему розничные кредиты предоставляются, прежде всего, заемщикам приемлемого кредитного качества, значение Персонального кредитного рейтинга (ПКР) которых находится на достаточно высоком уровне» — Директор по маркетингу НБКИ Алексей Волков

#мфо #банки #займы

{kind=link}

💬 Наблюдение: Штрафы за некачественные коммунальные услуги повысили

Максимальный штраф для ресурсоснабжающих организаций за некачественные жилищно-коммунальные услуги повысили в 10 раз, до 100 тыс. рублей. Закон был принят Госдумой в окончательном чтении на прошлой неделе. Документ уже подписан президентом России Владимиром Путиным.

Ранее размер штрафов составлял от 1 тыс. до 10 тыс. рублей. По новому закону, за отключение отопления зимой, света, грязную воду и другие некачественные услуги ресурсоснабжающим организациям будет грозить штраф до 100 тыс. рублей. Документ уже опубликован на официальном портале правовой информации.

Поправки внесут в ст. 7.23 Кодекса РФ об административных правонарушениях. Будет введена двухступенчатая система штрафов для ресурсоснабжающих организаций.

При первом нарушении штраф для должностных лиц составит 10 тыс. рублей, для юридических лиц — до 50 тыс. рублей. При повторном нарушении должностное лицо оштрафуют на 30 тыс. рублей, юрлицам будет грозить штраф до 100 тыс. рублей.

Авторы законопроекта объяснили, что размер штрафов для коммунальщиков не менялся 2007 года. Председатель Госдумы Вячеслав Володин отметил, что при таких низких штрафах ресурсоснабжающим организациям «проще и дешевле нарушать, чем предоставлять качественные услуги».

#штрафы

Максимальный штраф для ресурсоснабжающих организаций за некачественные жилищно-коммунальные услуги повысили в 10 раз, до 100 тыс. рублей. Закон был принят Госдумой в окончательном чтении на прошлой неделе. Документ уже подписан президентом России Владимиром Путиным.

Ранее размер штрафов составлял от 1 тыс. до 10 тыс. рублей. По новому закону, за отключение отопления зимой, света, грязную воду и другие некачественные услуги ресурсоснабжающим организациям будет грозить штраф до 100 тыс. рублей. Документ уже опубликован на официальном портале правовой информации.

Поправки внесут в ст. 7.23 Кодекса РФ об административных правонарушениях. Будет введена двухступенчатая система штрафов для ресурсоснабжающих организаций.

При первом нарушении штраф для должностных лиц составит 10 тыс. рублей, для юридических лиц — до 50 тыс. рублей. При повторном нарушении должностное лицо оштрафуют на 30 тыс. рублей, юрлицам будет грозить штраф до 100 тыс. рублей.

Авторы законопроекта объяснили, что размер штрафов для коммунальщиков не менялся 2007 года. Председатель Госдумы Вячеслав Володин отметил, что при таких низких штрафах ресурсоснабжающим организациям «проще и дешевле нарушать, чем предоставлять качественные услуги».

#штрафы

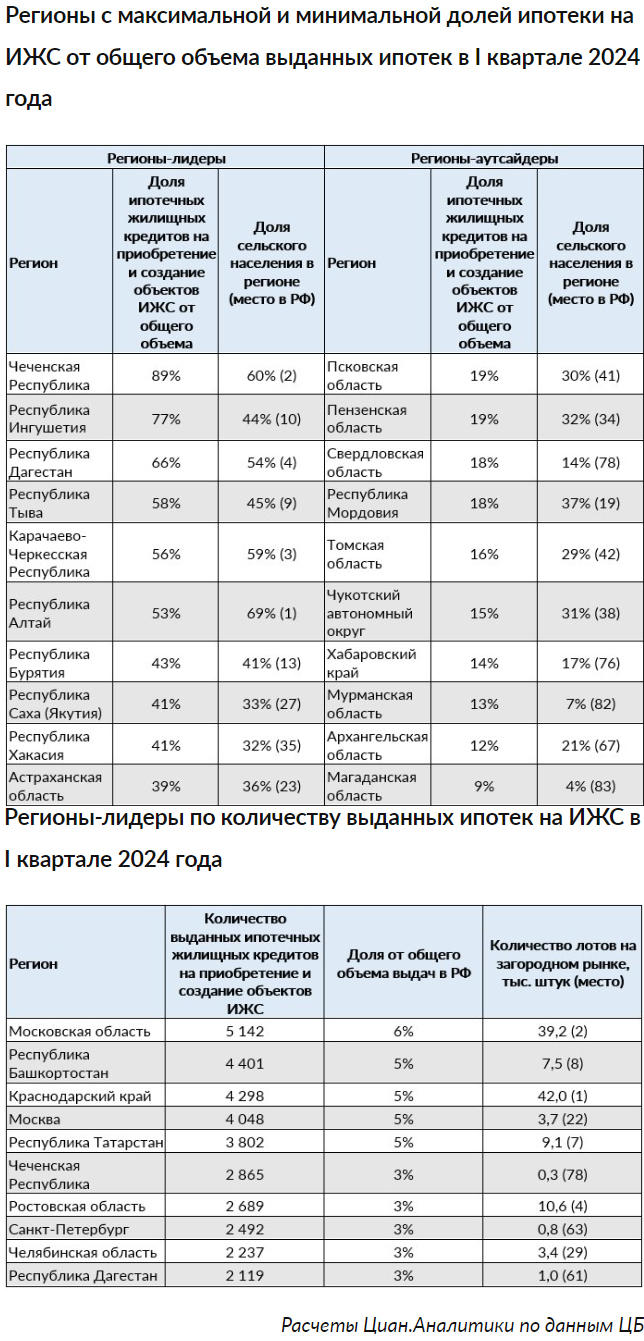

💬 Наблюдение: Названы регионы с самой высокой долей ипотечных кредитов на ИЖС

Эксперты Циан.Аналитики проанализировали последние данные ЦБ по выдачам ипотечных жилищных кредитов на приобретение и создание объектов ИЖС и составили рейтинг регионов по доле таких займов от общего объема.

Самая высокая доля ипотек на ИЖС — в регионах Северного Кавказа и юга Сибири

В I квартале 2024 года в целом по стране было выдано 83,7 тыс. ипотечных жилищных кредитов на приобретение и создание объектов ИЖС. Это около 29% от всего количества выданных за этот период ипотек. Еще 33% пришлось на новостройки и 38% —на «вторичку».

В шести субъектах РФ выдачи ипотеки на ИЖС составили более половины (53–89%) от общего объема жилищных займов. Это Чечня, Ингушетия, Дагестан, Тыва, Карачаево-Черкессия, Алтай.

Минимальные показатели — от 9% до 15% — в регионах Крайнего Севера и Дальнего Востока, где мало сельского населения, а рынок загородной недвижимости плохо развит в силу климатических особенностей территорий. Это Чукотский АО, Хабаровский край, Мурманская, Архангельская и Магаданская области.

Лидером по выдачам является регион, где не действует сельская ипотека

В топе по количеству выданных кредитов на ИЖС оказались как вполне ожидаемые регионы с наиболее развитым загородным рынком и большими объемами ввода частного жилья (Московская область, Башкортостан, Краснодарский край, Татарстан, Ростовская область), с высокой долей сельского населения (Чечня и Дагестан), так и неожиданные субъекты (Москва, Санкт-Петербург). Частный сектор в федеральных городах невелик, в старых границах до расширения территорий практически отсутствует.

Московская область уверенно занимает 1-е место по количеству выданных кредитов на ИЖС несмотря на то, что в регионе не действует сельская ипотека (со ставкой от 0,1 до 3%). То есть все кредиты были заключены по другим программам с менее комфортными условиями. Возможное включение удаленных районов Подмосковья в эту программу дополнительно увеличит спрос в регионе (рассматривалась возможность включить в программу пять пилотных районов юго-востока области — Прим. Циан.Аналитики).

Кредиты чаще выдаются на строительство домов, а не на их приобретение

64% всех ипотечных кредитов на ИЖС было выдано на строительство домов, 36% — на приобретение. Население чаще предпочитает строить дом самостоятельно под свои конкретные запросы.

В ряде регионов, напротив, большинство кредитов было выдано именно на покупку дома. Среди них — республики Северного Кавказа (Чечня, Дагестан, Ингушетия, Кабардино-Балкария, Карачаево-Черкессия), а также Белгородская, Брянская, Оренбургская, Магаданская, Орловская, Волгоградская, Курганская области, Ставропольский край и Чукотский АО.

Средняя ставка, под которую были выданы кредиты на ИЖС в I квартале 2024 года составляет 8,1%, причем она выше для кредитов на приобретение домов (11,3%), чем для кредитов на строительство (6,7%). Такая ситуация характерна для всех регионов РФ.

Средний срок, на который были выданы кредиты на ИЖС, составил 298 месяцев или почти 25 лет. На строительство домов он больше (309 месяцев или 26 лет), чем на приобретение (275 месяцев или 23 года).

«На ипотеку на ИЖС сейчас приходится 29% всех выданных жилищных кредитов в России. Учитывая, что еще несколько лет назад ипотека на загородном рынке была редким явлением, рост практически до трети всех выдач выглядит впечатляющим. В I квартале этого года лимиты по сельской ипотеке еще не исчерпались, поэтому и на кредиты на ИЖС приходятся столь высокие значения», — объясняет эксперт Циан.Аналитики Елена Лапшина.

Она добавила, что в лидерах по показателям выдачи и доли от общего количества кредитов — регионы с развитым рынком загородной недвижимости, высокими объемами ИЖС или значительной долей сельского населения.

#ижс #кредиты #банки #ипотека

Эксперты Циан.Аналитики проанализировали последние данные ЦБ по выдачам ипотечных жилищных кредитов на приобретение и создание объектов ИЖС и составили рейтинг регионов по доле таких займов от общего объема.

Самая высокая доля ипотек на ИЖС — в регионах Северного Кавказа и юга Сибири

В I квартале 2024 года в целом по стране было выдано 83,7 тыс. ипотечных жилищных кредитов на приобретение и создание объектов ИЖС. Это около 29% от всего количества выданных за этот период ипотек. Еще 33% пришлось на новостройки и 38% —на «вторичку».

В шести субъектах РФ выдачи ипотеки на ИЖС составили более половины (53–89%) от общего объема жилищных займов. Это Чечня, Ингушетия, Дагестан, Тыва, Карачаево-Черкессия, Алтай.

Минимальные показатели — от 9% до 15% — в регионах Крайнего Севера и Дальнего Востока, где мало сельского населения, а рынок загородной недвижимости плохо развит в силу климатических особенностей территорий. Это Чукотский АО, Хабаровский край, Мурманская, Архангельская и Магаданская области.

Лидером по выдачам является регион, где не действует сельская ипотека

В топе по количеству выданных кредитов на ИЖС оказались как вполне ожидаемые регионы с наиболее развитым загородным рынком и большими объемами ввода частного жилья (Московская область, Башкортостан, Краснодарский край, Татарстан, Ростовская область), с высокой долей сельского населения (Чечня и Дагестан), так и неожиданные субъекты (Москва, Санкт-Петербург). Частный сектор в федеральных городах невелик, в старых границах до расширения территорий практически отсутствует.

Московская область уверенно занимает 1-е место по количеству выданных кредитов на ИЖС несмотря на то, что в регионе не действует сельская ипотека (со ставкой от 0,1 до 3%). То есть все кредиты были заключены по другим программам с менее комфортными условиями. Возможное включение удаленных районов Подмосковья в эту программу дополнительно увеличит спрос в регионе (рассматривалась возможность включить в программу пять пилотных районов юго-востока области — Прим. Циан.Аналитики).

Кредиты чаще выдаются на строительство домов, а не на их приобретение

64% всех ипотечных кредитов на ИЖС было выдано на строительство домов, 36% — на приобретение. Население чаще предпочитает строить дом самостоятельно под свои конкретные запросы.

В ряде регионов, напротив, большинство кредитов было выдано именно на покупку дома. Среди них — республики Северного Кавказа (Чечня, Дагестан, Ингушетия, Кабардино-Балкария, Карачаево-Черкессия), а также Белгородская, Брянская, Оренбургская, Магаданская, Орловская, Волгоградская, Курганская области, Ставропольский край и Чукотский АО.

Средняя ставка, под которую были выданы кредиты на ИЖС в I квартале 2024 года составляет 8,1%, причем она выше для кредитов на приобретение домов (11,3%), чем для кредитов на строительство (6,7%). Такая ситуация характерна для всех регионов РФ.

Средний срок, на который были выданы кредиты на ИЖС, составил 298 месяцев или почти 25 лет. На строительство домов он больше (309 месяцев или 26 лет), чем на приобретение (275 месяцев или 23 года).

«На ипотеку на ИЖС сейчас приходится 29% всех выданных жилищных кредитов в России. Учитывая, что еще несколько лет назад ипотека на загородном рынке была редким явлением, рост практически до трети всех выдач выглядит впечатляющим. В I квартале этого года лимиты по сельской ипотеке еще не исчерпались, поэтому и на кредиты на ИЖС приходятся столь высокие значения», — объясняет эксперт Циан.Аналитики Елена Лапшина.

Она добавила, что в лидерах по показателям выдачи и доли от общего количества кредитов — регионы с развитым рынком загородной недвижимости, высокими объемами ИЖС или значительной долей сельского населения.

#ижс #кредиты #банки #ипотека

{kind=link}

💬 Наблюдение: Какие банки поднимают ставки по вкладам, не дожидаясь ЦБ.

🔹На заседании по ключевой ставке 7 июня ЦБ может поднять ее до 17%, считают больше половины опрошенных «Известиями» участников рынка. Инфляция продолжает разгоняться: в конце мая она перевалила за 8%, превысив таргет вдвое. Банк России ужесточил риторику. Тем не менее аргументов за сохранение ключевой также много: повышение на 1 п. п. вряд ли значительно охладит цены, а для более крупного шага оснований пока недостаточно. Кроме того, после сворачивания льготных ипотечных программ кредитование и стоимость жилья должны снизиться.

🔹Крупные банки поднимают ставки по вкладам, не дожидаясь решения Центробанка, обращает внимание РБК. С 31 мая в Сбербанке по вкладам линейки «Лучший%» максимальная ставка повышена на 1,5–2 п. п., до 18% годовых при вложении «новых» денег на шесть или семь месяцев и с выплатой дохода в конце срока. С 31 мая Альфа-Банк также поднял ставку по продукту «Максимальный» до 17% годовых сроком на три года при условии капитализации процентов.

🔹ВТБ запустил услугу единого урегулирования задолженности клиентов в нескольких кредитных организациях, пишет «Коммерсант». ЦБ рекомендовал банкам предоставлять такой сервис еще в прошлом году, и его уже ввел, например, Сбербанк. Эксперты называют услугу актуальной в условиях высокой закредитованности населения. Однако юристы считают ее выгодной скорее банкам, чем заемщикам.

🔹Эксперты оценили экономические последствия изменения налоговой системы, рассказывает РБК. К ним относятся рост нормы потребления, снижение инфляции и некоторое замедление темпов экономического роста. Но многое зависит от направления госрасходов, считают экономисты — государство может оказаться более активным инвестором, в результате чего в целом по экономике будет обеспечен прирост инвестиций.

🔹Как обновление индексов Мосбиржи отразится на эмитентах, разбираются «Ведомости». Площадка обновила базы расчетов ряда индексов акций – они начнут действовать с 21 июня. В базу расчета главного бенчмарка российского фондового рынка, индекса Мосбиржи, и его долларового аналога, индекса РТС, войдут обыкновенные акции лизинговой компании «Европлан». Включение акций в состав индекса обычно приводит к росту ликвидности ценных бумаг и повышению спроса со стороны фондов, состав которых следует за индексом.

🔹Уже в этом году ломбарды смогут принимать от физлиц инвестиционные драгоценные металлы в залог или на хранение и продажу, обращает внимание «Коммерсант». Кроме того, они смогут осуществлять передачу невостребованных инвестиционных драгметаллов в аффинажные организации. Это открывает для ломбардов новую нишу и расширяет возможности для продажи физического золота для банков. Но цены, по которым ломбарды смогут перепродавать такое золото, ставят маржинальность этого бизнеса под вопрос.

Обзор Банки.ру: https://www.banki.ru

#банка #вклады #цб

🔹На заседании по ключевой ставке 7 июня ЦБ может поднять ее до 17%, считают больше половины опрошенных «Известиями» участников рынка. Инфляция продолжает разгоняться: в конце мая она перевалила за 8%, превысив таргет вдвое. Банк России ужесточил риторику. Тем не менее аргументов за сохранение ключевой также много: повышение на 1 п. п. вряд ли значительно охладит цены, а для более крупного шага оснований пока недостаточно. Кроме того, после сворачивания льготных ипотечных программ кредитование и стоимость жилья должны снизиться.

🔹Крупные банки поднимают ставки по вкладам, не дожидаясь решения Центробанка, обращает внимание РБК. С 31 мая в Сбербанке по вкладам линейки «Лучший%» максимальная ставка повышена на 1,5–2 п. п., до 18% годовых при вложении «новых» денег на шесть или семь месяцев и с выплатой дохода в конце срока. С 31 мая Альфа-Банк также поднял ставку по продукту «Максимальный» до 17% годовых сроком на три года при условии капитализации процентов.

🔹ВТБ запустил услугу единого урегулирования задолженности клиентов в нескольких кредитных организациях, пишет «Коммерсант». ЦБ рекомендовал банкам предоставлять такой сервис еще в прошлом году, и его уже ввел, например, Сбербанк. Эксперты называют услугу актуальной в условиях высокой закредитованности населения. Однако юристы считают ее выгодной скорее банкам, чем заемщикам.

🔹Эксперты оценили экономические последствия изменения налоговой системы, рассказывает РБК. К ним относятся рост нормы потребления, снижение инфляции и некоторое замедление темпов экономического роста. Но многое зависит от направления госрасходов, считают экономисты — государство может оказаться более активным инвестором, в результате чего в целом по экономике будет обеспечен прирост инвестиций.

🔹Как обновление индексов Мосбиржи отразится на эмитентах, разбираются «Ведомости». Площадка обновила базы расчетов ряда индексов акций – они начнут действовать с 21 июня. В базу расчета главного бенчмарка российского фондового рынка, индекса Мосбиржи, и его долларового аналога, индекса РТС, войдут обыкновенные акции лизинговой компании «Европлан». Включение акций в состав индекса обычно приводит к росту ликвидности ценных бумаг и повышению спроса со стороны фондов, состав которых следует за индексом.

🔹Уже в этом году ломбарды смогут принимать от физлиц инвестиционные драгоценные металлы в залог или на хранение и продажу, обращает внимание «Коммерсант». Кроме того, они смогут осуществлять передачу невостребованных инвестиционных драгметаллов в аффинажные организации. Это открывает для ломбардов новую нишу и расширяет возможности для продажи физического золота для банков. Но цены, по которым ломбарды смогут перепродавать такое золото, ставят маржинальность этого бизнеса под вопрос.

Обзор Банки.ру: https://www.banki.ru

#банка #вклады #цб

💬 Наблюдение: Деньги на будущее детей откладывают четверть россиян

Почти каждый четвертый (23,2%) опрошенный россиянин копит деньги на образование, покупку жилья и другие цели для своих детей. Об этом говорится в исследовании СберСтрахования жизни.

При этом, отвечая на вопрос, что необходимо дать ребенку, 85,1% респондентов выбрали здоровье, 79,4% — любовь и заботу, 69,3% — достойное воспитание. Варианты «хорошее образование» и «собственное жилье» набрали 68,9% и 63,7% соответственно.

Каждый пятый родитель желает для своего ребенка хорошей работы, каждый шестой — чтобы тот был финансово грамотным. Еще 9,4% опрошенных полагают, что родители обязаны дать детям стартовый капитал.

Большинство тех, кто копит на будущее детей, живут в Махачкале (47%), Новокузнецке (29%), Астрахани (28%) и Хабаровске (27%). Меньше всего — в Москве (16%), Санкт-Петербурге (18%), Новосибирске и Барнауле (по 19%).

На что копят россияне

Средняя сумма, которую россияне откладывают в месяц, составляет 6,3 тыс. руб. Говоря о цели сбережений, 65,2% назвали оплату образования, 49,6% — покупку недвижимости, 33,9% — здоровье детей, 17% — открытие ребенком собственного дела. 9,1% респондентов считают, что деньги нужны ребенку для того, чтобы чувствовать себя свободно, 6,9% копят на его переезд в другой город.

«В среднем россияне хотят накопить на будущее детей 8 млн руб. Интересно, что у женщин в этом году финансовые цели выше — 9 и 7 млн руб. соответственно», — рассказал вице-президент Сбербанка, генеральный директор СберСтрахования жизни Игорь Кобзарь.

При этом больше всего хотят отложить для детей жители Санкт-Петербурга (16 млн руб.), Москвы (14 млн руб.), Екатеринбурга (11 млн руб.), Севастополя и Челябинска (по 10 млн руб.).

Исследование проводилось в 37 городах с населением свыше 500 тыс. человек по репрезентативной выборке.

#вклады

Почти каждый четвертый (23,2%) опрошенный россиянин копит деньги на образование, покупку жилья и другие цели для своих детей. Об этом говорится в исследовании СберСтрахования жизни.

При этом, отвечая на вопрос, что необходимо дать ребенку, 85,1% респондентов выбрали здоровье, 79,4% — любовь и заботу, 69,3% — достойное воспитание. Варианты «хорошее образование» и «собственное жилье» набрали 68,9% и 63,7% соответственно.

Каждый пятый родитель желает для своего ребенка хорошей работы, каждый шестой — чтобы тот был финансово грамотным. Еще 9,4% опрошенных полагают, что родители обязаны дать детям стартовый капитал.

Большинство тех, кто копит на будущее детей, живут в Махачкале (47%), Новокузнецке (29%), Астрахани (28%) и Хабаровске (27%). Меньше всего — в Москве (16%), Санкт-Петербурге (18%), Новосибирске и Барнауле (по 19%).

На что копят россияне

Средняя сумма, которую россияне откладывают в месяц, составляет 6,3 тыс. руб. Говоря о цели сбережений, 65,2% назвали оплату образования, 49,6% — покупку недвижимости, 33,9% — здоровье детей, 17% — открытие ребенком собственного дела. 9,1% респондентов считают, что деньги нужны ребенку для того, чтобы чувствовать себя свободно, 6,9% копят на его переезд в другой город.

«В среднем россияне хотят накопить на будущее детей 8 млн руб. Интересно, что у женщин в этом году финансовые цели выше — 9 и 7 млн руб. соответственно», — рассказал вице-президент Сбербанка, генеральный директор СберСтрахования жизни Игорь Кобзарь.

При этом больше всего хотят отложить для детей жители Санкт-Петербурга (16 млн руб.), Москвы (14 млн руб.), Екатеринбурга (11 млн руб.), Севастополя и Челябинска (по 10 млн руб.).

Исследование проводилось в 37 городах с населением свыше 500 тыс. человек по репрезентативной выборке.

#вклады

💬 Наблюдение: НБКИ в 2024 году доля крупных займов МФО растет, а доля микрозаймов, напротив, сокращается

По данным 2 000 микрофинансовых институтов (микрофинансовых организаций и кредитных потребительских кооперативов), передающих сведения в Национальное бюро кредитных историй (НБКИ), в январе-апреле 2024 года доля крупных займов свыше 30 тыс. рублей в общей структуре займов МФО составила 21%, существенно увеличившись по сравнению с аналогичным периодом прошлого года - на 6 процентных пунктов (п.п.) (в январе-апреле 2024 года – 15%). В свою очередь, доля микрозаймов (или «займов до зарплаты» до 30 тыс. руб.), напротив, сокращается. Таким образом, в последнее время структура спроса на микрофинансовые продукты смещается в сторону более крупных займов (Диаграмма 1).

Соответственно, вместе с долей крупных займов растет и средний размер всех выданных займов МФО, который в апреле 2024 года составил 12,73 тыс. рублей, увеличившись на 11,1% по сравнению с аналогичным периодом прошлого года (в апреле 2023 года – 11,45 тыс. руб.) (Диаграмма 2).

При этом наибольший средний размер займа МФО в апреле 2024 года (среди 30 регионов-лидеров по объемам выдачи данного вида розничного кредитования) был зафиксирован в Москве (15,37 тыс. руб.), Санкт-Петербурге (14,04 тыс. руб.), Московской области (13,85 тыс. руб.), Краснодарском крае (13,35 тыс. руб.) и Ханты-Мансийском АО (13,30 тыс. руб.).

По сравнению с аналогичным периодом прошлого года наиболее существенный рост среднего чека займа МФО (среди 30 регионов-лидеров по объемам данного вида розничного кредитования) в апреле 2024 года продемонстрировали Свердловская (+15,6%), Оренбургская (+15,4%) и Кемеровская (+15,3%) области, а также Пермский край (+13,5%) и Самарская область (+13,2%). В Москве и Санкт-Петербурге данный показатель за год увеличился на 8,4% и 8,7% соответственно (Таблица 1).

«Спрос на займы МФО свыше 30 тысяч рублей со стороны заемщиков растет со второй половины прошлого года. В числе прочего на это влияет запрос клиентов микрофинансовых организаций на более крупные и более «длинные» займы. Это также связано с корректировкой кредитных политик микрофинансовых организаций на фоне мер по «охлаждению» рынка необеспеченного кредитования, в частности, введения макропруденциальных лимитов в отношении долговой нагрузки заемщиков. При этом если показатели долговой нагрузки и Персонального кредитного рейтинга граждан, в целом, находятся на приемлемом уровне, то МФО готовы предоставлять им займы на более значительные суммы и долгие сроки, чем в случае с «займами до зарплаты» — Директор по маркетингу НБКИ Алексей Волков

#мфо #банки #кредиты

По данным 2 000 микрофинансовых институтов (микрофинансовых организаций и кредитных потребительских кооперативов), передающих сведения в Национальное бюро кредитных историй (НБКИ), в январе-апреле 2024 года доля крупных займов свыше 30 тыс. рублей в общей структуре займов МФО составила 21%, существенно увеличившись по сравнению с аналогичным периодом прошлого года - на 6 процентных пунктов (п.п.) (в январе-апреле 2024 года – 15%). В свою очередь, доля микрозаймов (или «займов до зарплаты» до 30 тыс. руб.), напротив, сокращается. Таким образом, в последнее время структура спроса на микрофинансовые продукты смещается в сторону более крупных займов (Диаграмма 1).

Соответственно, вместе с долей крупных займов растет и средний размер всех выданных займов МФО, который в апреле 2024 года составил 12,73 тыс. рублей, увеличившись на 11,1% по сравнению с аналогичным периодом прошлого года (в апреле 2023 года – 11,45 тыс. руб.) (Диаграмма 2).

При этом наибольший средний размер займа МФО в апреле 2024 года (среди 30 регионов-лидеров по объемам выдачи данного вида розничного кредитования) был зафиксирован в Москве (15,37 тыс. руб.), Санкт-Петербурге (14,04 тыс. руб.), Московской области (13,85 тыс. руб.), Краснодарском крае (13,35 тыс. руб.) и Ханты-Мансийском АО (13,30 тыс. руб.).

По сравнению с аналогичным периодом прошлого года наиболее существенный рост среднего чека займа МФО (среди 30 регионов-лидеров по объемам данного вида розничного кредитования) в апреле 2024 года продемонстрировали Свердловская (+15,6%), Оренбургская (+15,4%) и Кемеровская (+15,3%) области, а также Пермский край (+13,5%) и Самарская область (+13,2%). В Москве и Санкт-Петербурге данный показатель за год увеличился на 8,4% и 8,7% соответственно (Таблица 1).

«Спрос на займы МФО свыше 30 тысяч рублей со стороны заемщиков растет со второй половины прошлого года. В числе прочего на это влияет запрос клиентов микрофинансовых организаций на более крупные и более «длинные» займы. Это также связано с корректировкой кредитных политик микрофинансовых организаций на фоне мер по «охлаждению» рынка необеспеченного кредитования, в частности, введения макропруденциальных лимитов в отношении долговой нагрузки заемщиков. При этом если показатели долговой нагрузки и Персонального кредитного рейтинга граждан, в целом, находятся на приемлемом уровне, то МФО готовы предоставлять им займы на более значительные суммы и долгие сроки, чем в случае с «займами до зарплаты» — Директор по маркетингу НБКИ Алексей Волков

#мфо #банки #кредиты

{kind=link}

💬 Наблюдение: Самые заметные события и тренды на рынке недвижимости в цифрах.

🔹1 трлн рублей — до этой суммы увеличат лимит по IT-ипотеке в 2024 году, сообщили в Минцифры.

🔹65 млрд рублей — такую сумму инвесторы вложили в коммерческую недвижимость апреле.

🔹33 млн рублей — премиальный пентхаус забронировали на новогодние праздники за 33 млн рублей. Это самая крупная арендная сделка в стране.

🔹28% — столько россиян обеспечили своих детей жильем или планируют это сделать. Почти половина опрошенных готовы помочь детям с первоначальным взносом по ипотеке.

🔹17,5% — минимальная ставка по рыночной ипотеке в ВТБ. Банк повысил ставки с 29 июня.

🔹17% — до этого уровня Центробанк может поднять ключевую ставку в июне.

🔹15% — налог на продажу недвижимости могут увеличить до этого уровня для части собственников. Цены на «вторичку» могут вырасти, рассказали эксперты Циан.Журналу.

🔹256,5 тыс. рублей за «квадрат» — стоимость жилья на Бали. Это дешевле, чем в Сочи.

🔹18 месяцев — такую отсрочку по ипотеке смогут получить семьи с детьми. Для них предложили ввести специальные ипотечные каникулы. Идею уже поддержал Центробанк.

#недвтижимость #ипотека #кредиты

🔹1 трлн рублей — до этой суммы увеличат лимит по IT-ипотеке в 2024 году, сообщили в Минцифры.

🔹65 млрд рублей — такую сумму инвесторы вложили в коммерческую недвижимость апреле.

🔹33 млн рублей — премиальный пентхаус забронировали на новогодние праздники за 33 млн рублей. Это самая крупная арендная сделка в стране.

🔹28% — столько россиян обеспечили своих детей жильем или планируют это сделать. Почти половина опрошенных готовы помочь детям с первоначальным взносом по ипотеке.

🔹17,5% — минимальная ставка по рыночной ипотеке в ВТБ. Банк повысил ставки с 29 июня.

🔹17% — до этого уровня Центробанк может поднять ключевую ставку в июне.

🔹15% — налог на продажу недвижимости могут увеличить до этого уровня для части собственников. Цены на «вторичку» могут вырасти, рассказали эксперты Циан.Журналу.

🔹256,5 тыс. рублей за «квадрат» — стоимость жилья на Бали. Это дешевле, чем в Сочи.

🔹18 месяцев — такую отсрочку по ипотеке смогут получить семьи с детьми. Для них предложили ввести специальные ипотечные каникулы. Идею уже поддержал Центробанк.

#недвтижимость #ипотека #кредиты

💬 Наблюдение: Выдачи льготной ипотеки в мае выросли на 20%

Россияне за первые три недели мая оформили льготные ипотечные кредиты на 268 млрд руб., это на 20% больше, чем за аналогичный период апреля. Такие данные содержатся в материалах Центробанка.

«По оперативным данным ДОМ. РФ, по льготным ипотечным программам в первые три недели мая наблюдался рост выдачи: было предоставлено 268 млрд руб. (223 млрд руб. за аналогичный период апреля)», — говорится в сообщении.

Всего в апреле в рамках программ с господдержкой банки выдали кредиты на 350 млрд руб. (против 326 млрд руб. в марте). На них пришлось 75% от общего числа оформленных ипотечных кредитов.

В России действует ряд льготных программ ипотеки, в их числе «Господдержка», «Семейная ипотека» и «IT-ипотека». Действие первой должно завершиться 1 июля 2024 года.

#ипотека #кредиты #банки

Россияне за первые три недели мая оформили льготные ипотечные кредиты на 268 млрд руб., это на 20% больше, чем за аналогичный период апреля. Такие данные содержатся в материалах Центробанка.

«По оперативным данным ДОМ. РФ, по льготным ипотечным программам в первые три недели мая наблюдался рост выдачи: было предоставлено 268 млрд руб. (223 млрд руб. за аналогичный период апреля)», — говорится в сообщении.

Всего в апреле в рамках программ с господдержкой банки выдали кредиты на 350 млрд руб. (против 326 млрд руб. в марте). На них пришлось 75% от общего числа оформленных ипотечных кредитов.

В России действует ряд льготных программ ипотеки, в их числе «Господдержка», «Семейная ипотека» и «IT-ипотека». Действие первой должно завершиться 1 июля 2024 года.

#ипотека #кредиты #банки

💬 Наблюдение: Вклады со ставками до 19% годовых

1. Банк ДОМ. РФ

🔹19% / 181 день /Выплата % в конце срока / Капитализации нет/ Минимальная сумма от 10 000 рубля.

🔹17.50% / 367 дней /Выплата % в последний календарный день каждого месяца / Капитализации нет / Минимальная сумма от 10 000 рубля.

2. Свой Банк:

🔹17% / 181 день /Выплата % в конце срока / Капитализации нет / Минимальная сумма от 300 000 рубля.

3. КАМКОМБАНК:

🔹15.50% / 181 день / Выплата % в конце срока / Капитализации нет / Минимальная сумма от 50 000 рублей.

4. ВТБ:

🔹16% / 181 день / Выплата % ежемесячно (выплата на мастер-счет либо капитализация) / Минимальная сумма от 1 000 рублей.

5. Газпромбанк:

🔹17.73% / 181 день / Выплата % в конце срока / Капитализации нет/ Минимальная сумма от 15 000

рублей.

6. Локо-Банк:

🔹17.20% / 181 день / Выплата % в конце срока / Капитализации нет / Минимальная сумма от 100 000 рублей.

7. Московский кредитный банк (МКБ):

🔹18% / 1100 дней / Выплата % в конце срока / Капитализации нет / Минимальная сумма от 10 000 рублей.

‼️Примечание: данный пост не является индивидуальной инвестиционной рекомендацией!

#вклады #банки

1. Банк ДОМ. РФ

🔹19% / 181 день /Выплата % в конце срока / Капитализации нет/ Минимальная сумма от 10 000 рубля.

🔹17.50% / 367 дней /Выплата % в последний календарный день каждого месяца / Капитализации нет / Минимальная сумма от 10 000 рубля.

2. Свой Банк:

🔹17% / 181 день /Выплата % в конце срока / Капитализации нет / Минимальная сумма от 300 000 рубля.

3. КАМКОМБАНК:

🔹15.50% / 181 день / Выплата % в конце срока / Капитализации нет / Минимальная сумма от 50 000 рублей.

4. ВТБ:

🔹16% / 181 день / Выплата % ежемесячно (выплата на мастер-счет либо капитализация) / Минимальная сумма от 1 000 рублей.

5. Газпромбанк:

🔹17.73% / 181 день / Выплата % в конце срока / Капитализации нет/ Минимальная сумма от 15 000

рублей.

6. Локо-Банк:

🔹17.20% / 181 день / Выплата % в конце срока / Капитализации нет / Минимальная сумма от 100 000 рублей.

7. Московский кредитный банк (МКБ):

🔹18% / 1100 дней / Выплата % в конце срока / Капитализации нет / Минимальная сумма от 10 000 рублей.

‼️Примечание: данный пост не является индивидуальной инвестиционной рекомендацией!

#вклады #банки