💬 Наблюдение: в ноябре средний размер автокредита снизился до 1,33 млн. руб.

Это минимальное значение данного показателя за последний год

По данным кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в ноябре 2024 года средний размер выданных автокредитов составил 1,33 млн. руб., снизившись по сравнению с предыдущим месяцем на 4,4% (в октябре 2024 года - 1,39 млн. руб.). Это самое низкое значение данного показателя за последний год (Диаграмма 1).

В свою очередь по сравнению с аналогичным периодом прошлого года средний чек автокредита в ноябре 2024 года сократился еще более существенно - на 11,0% (в ноябре 2023 года – 1,49 млн. руб.).

При этом среднее значение Персонального кредитного рейтинга (ПКР) заемщика по автокредитам составляет 685 баллов (минимальное значение – 1 балл, максимальное – 999 баллов) (Диаграмма 2).

Наибольший средний размер выданных автокредитов в регионах РФ (среди 30 регионов – лидеров в данном сегменте розничного кредитования) в ноябре 2024 года был отмечен в Москве (1,79 млн. руб.), Московской области (1,64 млн. руб.), Санкт-Петербурге (1,59 млн. руб.), а также в Ленинградской области (1,51 млн. руб.) и Ханты-Мансийском АО (1,46 млн. руб.).

Что касается региональной динамики данного показателя, то самое серьезное сокращение среднего чека автокредита (среди 30 регионов РФ – лидеров в автокредитовании) в ноябре 2024 года по сравнению с предыдущим месяцем продемонстрировали Москва (-8,0%), Белгородская (-7,7%) и Ульяновская (-7,5%) области, а также Республика Крым (-6,3%) и Челябинская область (-6,1%). Единственным регионом из топ-30, в котором средний чек автокредита за месяц не снизился, оказалась Чувашская Республика (0,0%) (Таблица 1).

#автокредиты

Это минимальное значение данного показателя за последний год

По данным кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в ноябре 2024 года средний размер выданных автокредитов составил 1,33 млн. руб., снизившись по сравнению с предыдущим месяцем на 4,4% (в октябре 2024 года - 1,39 млн. руб.). Это самое низкое значение данного показателя за последний год (Диаграмма 1).

В свою очередь по сравнению с аналогичным периодом прошлого года средний чек автокредита в ноябре 2024 года сократился еще более существенно - на 11,0% (в ноябре 2023 года – 1,49 млн. руб.).

При этом среднее значение Персонального кредитного рейтинга (ПКР) заемщика по автокредитам составляет 685 баллов (минимальное значение – 1 балл, максимальное – 999 баллов) (Диаграмма 2).

Наибольший средний размер выданных автокредитов в регионах РФ (среди 30 регионов – лидеров в данном сегменте розничного кредитования) в ноябре 2024 года был отмечен в Москве (1,79 млн. руб.), Московской области (1,64 млн. руб.), Санкт-Петербурге (1,59 млн. руб.), а также в Ленинградской области (1,51 млн. руб.) и Ханты-Мансийском АО (1,46 млн. руб.).

Что касается региональной динамики данного показателя, то самое серьезное сокращение среднего чека автокредита (среди 30 регионов РФ – лидеров в автокредитовании) в ноябре 2024 года по сравнению с предыдущим месяцем продемонстрировали Москва (-8,0%), Белгородская (-7,7%) и Ульяновская (-7,5%) области, а также Республика Крым (-6,3%) и Челябинская область (-6,1%). Единственным регионом из топ-30, в котором средний чек автокредита за месяц не снизился, оказалась Чувашская Республика (0,0%) (Таблица 1).

#автокредиты

{kind=link}

👍11🤔4❤3🔥2

💬 Наблюдение: В 4 квартале 2024 года объем выдачи автокредитов сократился на 45% до 387,3 млрд. руб.

По данным кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), объем выданных автокредитов в 4 квартале 2024 года составил 387,3 млрд. руб., сократившись по сравнению с предыдущим кварталом на 44,9% (в 3 квартале 2024 г. – 702,6 млрд. руб.). Это самый низкий квартальный показатель объема выданных автокредитов за прошедший год (Диаграмма 1).

При этом по сравнению с аналогичным периодом 2023 года объем выданных кредитов на покупку авто в последнем квартале прошлого года сократился на 16,1% (в 4 кв. 2023 года – 461,8 млрд. руб.).

В то же время количество выданных автокредитов в 4 квартале 2024 года по сравнению с предыдущим кварталом снизилось на 38,8% до 295,4 тыс. ед. (в 3 кв. 2024 года – 482,5 тыс. ед.).

При этом среднее значение Персонального кредитного рейтинга (ПКР) заемщика по автокредитам составляет 685 балла (минимальное значение – 1 балл, максимальное – 999 баллов) (Диаграмма 2).

Наибольший объем выданных автокредитов в регионах РФ в 4 квартале 2024 года был отмечен в Москве (28,2 млрд. руб.), Московской области (23,3 млрд. руб.), Краснодарском крае (18,7 млрд. руб.), Санкт-Петербурге (18,2 млрд. руб.), а также в Республике Татарстан (18,2 млрд. руб.).

При этом наиболее серьезная динамика сокращения объема выданных автокредитов в регионах РФ (среди 30 регионов-лидеров по объемам данного типа розничных кредитов) в 4 квартале 2024 года по сравнению с предыдущим кварталом была зафиксирована в Красноярском крае (-51,4%), Ростовской (-50,6%) и Новосибирской (-49,0%) областях, Ханты-Мансийском АО (-49,0%), а также в Московской области (-48,7%). В Москве и Санкт-Петербурге данный показатель за квартал снизился на 47,0% и 45,6% соответственно (Таблица 1).

#кредиты #автокредиты

По данным кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), объем выданных автокредитов в 4 квартале 2024 года составил 387,3 млрд. руб., сократившись по сравнению с предыдущим кварталом на 44,9% (в 3 квартале 2024 г. – 702,6 млрд. руб.). Это самый низкий квартальный показатель объема выданных автокредитов за прошедший год (Диаграмма 1).

При этом по сравнению с аналогичным периодом 2023 года объем выданных кредитов на покупку авто в последнем квартале прошлого года сократился на 16,1% (в 4 кв. 2023 года – 461,8 млрд. руб.).

В то же время количество выданных автокредитов в 4 квартале 2024 года по сравнению с предыдущим кварталом снизилось на 38,8% до 295,4 тыс. ед. (в 3 кв. 2024 года – 482,5 тыс. ед.).

При этом среднее значение Персонального кредитного рейтинга (ПКР) заемщика по автокредитам составляет 685 балла (минимальное значение – 1 балл, максимальное – 999 баллов) (Диаграмма 2).

Наибольший объем выданных автокредитов в регионах РФ в 4 квартале 2024 года был отмечен в Москве (28,2 млрд. руб.), Московской области (23,3 млрд. руб.), Краснодарском крае (18,7 млрд. руб.), Санкт-Петербурге (18,2 млрд. руб.), а также в Республике Татарстан (18,2 млрд. руб.).

При этом наиболее серьезная динамика сокращения объема выданных автокредитов в регионах РФ (среди 30 регионов-лидеров по объемам данного типа розничных кредитов) в 4 квартале 2024 года по сравнению с предыдущим кварталом была зафиксирована в Красноярском крае (-51,4%), Ростовской (-50,6%) и Новосибирской (-49,0%) областях, Ханты-Мансийском АО (-49,0%), а также в Московской области (-48,7%). В Москве и Санкт-Петербурге данный показатель за квартал снизился на 47,0% и 45,6% соответственно (Таблица 1).

#кредиты #автокредиты

{kind=link}

👍15🔥3❤2

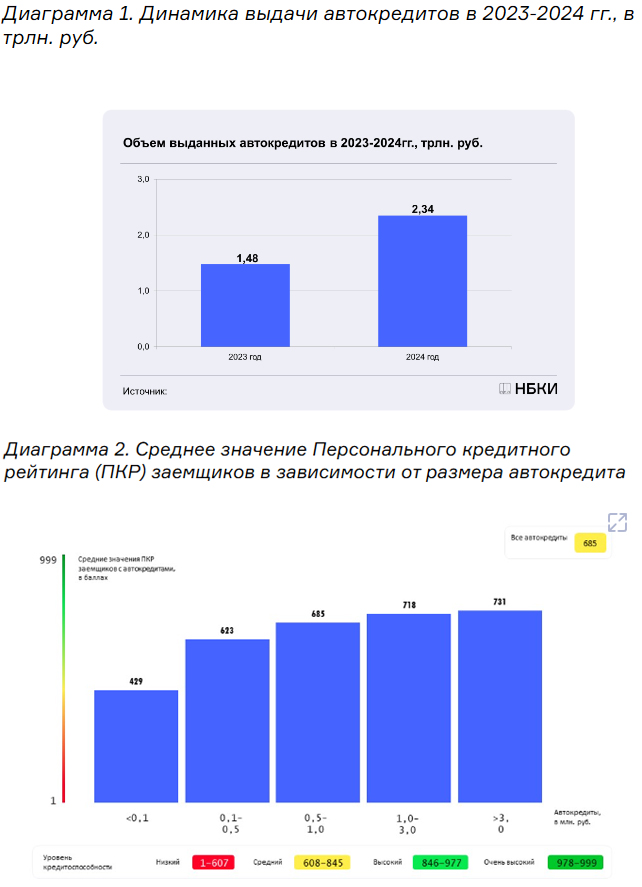

💬 Наблюдение: в 2024 году было выдано автокредитов на 2,34 трлн. рублей

По данным кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в 2024 году было выдано автокредитов на сумму 2,34 трлн. руб. или на 58,3% больше, чем в предыдущем году (в 2023 году – 1,48 трлн. руб.). Столь существенный рост по сравнению с аналогичным периодом прошлого года, помимо прочего, объясняется эффектом низкой базы из-за дефицита новых автомобилей в 2023 году (Диаграмма 1). Это рекордный годовой объем выдачи автокредитов за всю историю наблюдений.

Стоит также отметить, что в 2024 году было выдано 1,64 млн. автокредитов, что на 58,3% больше по сравнению с предыдущим годом (в 2023 году - 1,04 млн. ед.).

При этом среднее значение Персонального кредитного рейтинга (ПКР) заемщика по автокредитам составляет 685 баллов (минимальное значение – 1 балл, максимальное – 999 баллов) (Диаграмма 2).

Наибольший объем выданных автокредитов в регионах РФ в 2024 году был отмечен в Москве (183,2 млрд. руб.), Московской области (153,3 млрд. руб.), Санкт-Петербурге (115,2 млрд. руб.), Республике Татарстан (109,4 млрд. руб.) и Краснодарском крае (106,3 млрд. руб.).

Стоит отметить, что по сравнению с предыдущим годом в 2024 году самую серьезную динамику роста объемов выданных автокредитов (среди 30 регионов-лидеров в данном виде розничного кредитования) продемонстрировали Республика Крым (+116,6%), Ростовская область (+94,4%) Чувашская Республика (+88,2%), Самарская область (+85,8%), а также Удмуртская Республика (+82,1%). В Москве и Санкт-Петербурге объемы автокредитования выросли на 38,5% и 28,2% соответственно (Таблица 1).

#автокредиты

По данным кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в 2024 году было выдано автокредитов на сумму 2,34 трлн. руб. или на 58,3% больше, чем в предыдущем году (в 2023 году – 1,48 трлн. руб.). Столь существенный рост по сравнению с аналогичным периодом прошлого года, помимо прочего, объясняется эффектом низкой базы из-за дефицита новых автомобилей в 2023 году (Диаграмма 1). Это рекордный годовой объем выдачи автокредитов за всю историю наблюдений.

Стоит также отметить, что в 2024 году было выдано 1,64 млн. автокредитов, что на 58,3% больше по сравнению с предыдущим годом (в 2023 году - 1,04 млн. ед.).

При этом среднее значение Персонального кредитного рейтинга (ПКР) заемщика по автокредитам составляет 685 баллов (минимальное значение – 1 балл, максимальное – 999 баллов) (Диаграмма 2).

Наибольший объем выданных автокредитов в регионах РФ в 2024 году был отмечен в Москве (183,2 млрд. руб.), Московской области (153,3 млрд. руб.), Санкт-Петербурге (115,2 млрд. руб.), Республике Татарстан (109,4 млрд. руб.) и Краснодарском крае (106,3 млрд. руб.).

Стоит отметить, что по сравнению с предыдущим годом в 2024 году самую серьезную динамику роста объемов выданных автокредитов (среди 30 регионов-лидеров в данном виде розничного кредитования) продемонстрировали Республика Крым (+116,6%), Ростовская область (+94,4%) Чувашская Республика (+88,2%), Самарская область (+85,8%), а также Удмуртская Республика (+82,1%). В Москве и Санкт-Петербурге объемы автокредитования выросли на 38,5% и 28,2% соответственно (Таблица 1).

#автокредиты

{kind=link}

👍10🔥7❤1

💬 Наблюдение: в январе 2025 года средний размер автокредита сократился до 1,23 млн. руб.

Снижение среднего размера автокредитов

В январе 2025 года средний размер выданных автокредитов составил 1,23 млн руб., что на 5,3% ниже, чем в декабре 2024 года (1,30 млн руб.).

Это минимальное значение с начала 2024 года.

Годовое сокращение на 14,9%

В сравнении с январем 2024 года показатель снизился на 14,9% (с 1,45 млн руб.).

Персональный кредитный рейтинг заемщиков

Средний ПКР по автокредитам в январе 2025 года составил 685 баллов (из 999 возможных).

Лидеры и аутсайдеры среди регионов

Наибольший средний размер автокредитов зафиксирован в Москве (1,71 млн руб.), Московской (1,50 млн руб.) и Ленинградской (1,45 млн руб.) областях, Санкт-Петербурге (1,44 млн руб.), а также в Ханты-Мансийском АО (1,34 млн руб.).

Наибольшее сокращение автокредитов произошло в Нижегородской (-12,5%), Омской (-12,4%), Воронежской (-11,3%), Кемеровской (-10,7%) и Самарской (-10,5%) областях.

В некоторых регионах, напротив, наблюдается рост: Москва (+2,0%), Ленинградская область (+1,9%), Тюменская область (+1,1%).

Причины снижения автокредитования

Средний размер автокредита снижается 7 месяцев подряд.

Основной фактор — введение в середине 2024 года макропруденциальных ограничений на автокредитование.

Банки теперь отдают приоритет заемщикам с высоким кредитным рейтингом.

Комментарий эксперта

Алексей Волков, директор по маркетингу НБКИ:

«Средний размер автокредита снижается седьмой месяц подряд. Снижение ускорилось после введения макропруденциальных ограничений. Однако банки продолжают кредитование, ориентируясь на заемщиков с высоким ПКР».

#кредиты #автокредиты

Снижение среднего размера автокредитов

В январе 2025 года средний размер выданных автокредитов составил 1,23 млн руб., что на 5,3% ниже, чем в декабре 2024 года (1,30 млн руб.).

Это минимальное значение с начала 2024 года.

Годовое сокращение на 14,9%

В сравнении с январем 2024 года показатель снизился на 14,9% (с 1,45 млн руб.).

Персональный кредитный рейтинг заемщиков

Средний ПКР по автокредитам в январе 2025 года составил 685 баллов (из 999 возможных).

Лидеры и аутсайдеры среди регионов

Наибольший средний размер автокредитов зафиксирован в Москве (1,71 млн руб.), Московской (1,50 млн руб.) и Ленинградской (1,45 млн руб.) областях, Санкт-Петербурге (1,44 млн руб.), а также в Ханты-Мансийском АО (1,34 млн руб.).

Наибольшее сокращение автокредитов произошло в Нижегородской (-12,5%), Омской (-12,4%), Воронежской (-11,3%), Кемеровской (-10,7%) и Самарской (-10,5%) областях.

В некоторых регионах, напротив, наблюдается рост: Москва (+2,0%), Ленинградская область (+1,9%), Тюменская область (+1,1%).

Причины снижения автокредитования

Средний размер автокредита снижается 7 месяцев подряд.

Основной фактор — введение в середине 2024 года макропруденциальных ограничений на автокредитование.

Банки теперь отдают приоритет заемщикам с высоким кредитным рейтингом.

Комментарий эксперта

Алексей Волков, директор по маркетингу НБКИ:

«Средний размер автокредита снижается седьмой месяц подряд. Снижение ускорилось после введения макропруденциальных ограничений. Однако банки продолжают кредитование, ориентируясь на заемщиков с высоким ПКР».

#кредиты #автокредиты

{kind=link}

👍11🔥3❤1🤔1

💬 Наблюдение: В январе средний срок автокредита достиг минимального значения за последний год – 5,3 лет

1) Снижение среднего срока автокредитов

В январе 2025 года средний срок автокредитов составил 5,32 лет, что на 2,4% меньше по сравнению с январем 2024 года (5,45 лет).

С июля 2024 года данный показатель снизился на 6 месяцев (-8,2%).

2) Региональные различия

Самый долгий срок автокредитов:

- Волгоградская область – 5,96 лет

- Тюменская область (с ХМАО и ЯНАО) – 5,93 лет

- Омская область – 5,85 лет

Самый короткий срок автокредитов:

- Москва – 4,72 года

- Белгородская область – 4,73 года

- Санкт-Петербург – 4,86 года

3) Тенденция к сокращению сроков

С июля 2024 года средний срок автокредитов снизился сильнее всего в:

- Белгородской области (-16,9%)

- Тульской области (-13,7%)

- Самарской области (-12,3%)

В Москве и Санкт-Петербурге сокращение составило 9,9% и 10% соответственно.

4) Факторы снижения

Снижение аппетита к риску у банков.

Уменьшение спроса на автокредиты у граждан.

Банки теперь предпочитают заемщиков с высоким кредитным рейтингом (ПКР в среднем 685 баллов).

#банки #автокредиты

1) Снижение среднего срока автокредитов

В январе 2025 года средний срок автокредитов составил 5,32 лет, что на 2,4% меньше по сравнению с январем 2024 года (5,45 лет).

С июля 2024 года данный показатель снизился на 6 месяцев (-8,2%).

2) Региональные различия

Самый долгий срок автокредитов:

- Волгоградская область – 5,96 лет

- Тюменская область (с ХМАО и ЯНАО) – 5,93 лет

- Омская область – 5,85 лет

Самый короткий срок автокредитов:

- Москва – 4,72 года

- Белгородская область – 4,73 года

- Санкт-Петербург – 4,86 года

3) Тенденция к сокращению сроков

С июля 2024 года средний срок автокредитов снизился сильнее всего в:

- Белгородской области (-16,9%)

- Тульской области (-13,7%)

- Самарской области (-12,3%)

В Москве и Санкт-Петербурге сокращение составило 9,9% и 10% соответственно.

4) Факторы снижения

Снижение аппетита к риску у банков.

Уменьшение спроса на автокредиты у граждан.

Банки теперь предпочитают заемщиков с высоким кредитным рейтингом (ПКР в среднем 685 баллов).

#банки #автокредиты

{kind=link}

🔥11👍6❤2

💬 Наблюдение: Выдача автокредитов в России сократилась более чем на 50% за год

По данным Национального бюро кредитных историй (НБКИ), в феврале 2025 года в России было выдано 60,7 тыс. автокредитов, что на 6,2% меньше, чем в январе. При этом по сравнению с февралем 2024 года сокращение составило 53,3% – год назад банки выдали 130,1 тыс. автокредитов.

Основные тренды

Снижение продолжается пятый месяц подряд – пик выдачи автокредитов пришёлся на сентябрь 2024 года.

Общий объем кредитования упал на 61,4% за год – с 190,3 млрд руб. в феврале 2024 года до 73,4 млрд руб. в 2025 году.

Средний кредитный рейтинг заемщиков вырос – по автокредитам он составляет 685 баллов (по шкале от 1 до 999).

Какие регионы лидируют по выдаче?

Больше всего автокредитов выдано в:

Москве – 3,38 тыс.

Московской области – 3,06 тыс.

Татарстане – 3,06 тыс.

Краснодарском крае – 2,52 тыс.

Санкт-Петербурге – 2,43 тыс.

Где сокращение самое сильное?

Ростовская область (-17,6%)

Ставропольский край (-14,5%)

Краснодарский край (-14,2%)

Москва (-10,8%)

Московская область (-10,3%)

Где выдача автокредитов выросла?

Некоторые регионы, наоборот, показали рост:

Ханты-Мансийский АО (+3,7%)

Тюменская область (+2,5%)

Удмуртия (+0,9%)

Кемеровская область (+0,5%)

Самарская область (+0,4%)

Почему автокредитов стало меньше?

Жёсткие меры ЦБ – в середине 2024 года регулятор ввёл макропруденциальные ограничения, из-за чего наиболее закредитованные заемщики потеряли доступ к автокредитованию.

Рост утилизационного сбора и ставок по кредитам сделали займы менее доступными.

Кредиты на автомобили с пробегом сокращаются быстрее, чем на новые авто, поскольку по новым машинам автопроизводители и дилеры часто субсидируют ставки.

Выдача автокредитов в России продолжает падать пятый месяц подряд.

Главные причины – ограничения ЦБ, рост утилизационного сбора и ставок.

Больше всего пострадали рынок подержанных авто и регионы с высокой кредитной нагрузкой.

В ближайшее время тренд на сокращение автокредитов может сохраниться, особенно без господдержки.

Акции | Сырьевой | Облигации | Финансы и недвижимость | Крипта

#кредиты #автокредиты #банки

По данным Национального бюро кредитных историй (НБКИ), в феврале 2025 года в России было выдано 60,7 тыс. автокредитов, что на 6,2% меньше, чем в январе. При этом по сравнению с февралем 2024 года сокращение составило 53,3% – год назад банки выдали 130,1 тыс. автокредитов.

Основные тренды

Снижение продолжается пятый месяц подряд – пик выдачи автокредитов пришёлся на сентябрь 2024 года.

Общий объем кредитования упал на 61,4% за год – с 190,3 млрд руб. в феврале 2024 года до 73,4 млрд руб. в 2025 году.

Средний кредитный рейтинг заемщиков вырос – по автокредитам он составляет 685 баллов (по шкале от 1 до 999).

Какие регионы лидируют по выдаче?

Больше всего автокредитов выдано в:

Москве – 3,38 тыс.

Московской области – 3,06 тыс.

Татарстане – 3,06 тыс.

Краснодарском крае – 2,52 тыс.

Санкт-Петербурге – 2,43 тыс.

Где сокращение самое сильное?

Ростовская область (-17,6%)

Ставропольский край (-14,5%)

Краснодарский край (-14,2%)

Москва (-10,8%)

Московская область (-10,3%)

Где выдача автокредитов выросла?

Некоторые регионы, наоборот, показали рост:

Ханты-Мансийский АО (+3,7%)

Тюменская область (+2,5%)

Удмуртия (+0,9%)

Кемеровская область (+0,5%)

Самарская область (+0,4%)

Почему автокредитов стало меньше?

Жёсткие меры ЦБ – в середине 2024 года регулятор ввёл макропруденциальные ограничения, из-за чего наиболее закредитованные заемщики потеряли доступ к автокредитованию.

Рост утилизационного сбора и ставок по кредитам сделали займы менее доступными.

Кредиты на автомобили с пробегом сокращаются быстрее, чем на новые авто, поскольку по новым машинам автопроизводители и дилеры часто субсидируют ставки.

Выдача автокредитов в России продолжает падать пятый месяц подряд.

Главные причины – ограничения ЦБ, рост утилизационного сбора и ставок.

Больше всего пострадали рынок подержанных авто и регионы с высокой кредитной нагрузкой.

В ближайшее время тренд на сокращение автокредитов может сохраниться, особенно без господдержки.

Акции | Сырьевой | Облигации | Финансы и недвижимость | Крипта

#кредиты #автокредиты #банки

👍8❤2🔥2

💬 Наблюдение: В феврале 2025 года средний размер автокредита снизился до 1,21 млн. руб.

По данным Национального бюро кредитных историй (НБКИ), в феврале 2025 года средний размер автокредита в России составил 1,23 млн руб., что на 17,3% ниже, чем в феврале 2024 года (1,46 млн руб.) и на 0,5% меньше, чем в январе 2025 года (1,22 млн руб.). Это минимальный показатель с января 2023 года.

Динамика автокредитования

🔹 Кредитный рейтинг заемщиков

Средний Персональный кредитный рейтинг (ПКР) по автокредитам составил 685 баллов (из 999 возможных), что свидетельствует о фокусе банков на заемщиков с высокой платежеспособностью.

🔹 Лидеры по размеру автокредита

Наибольший средний размер автокредита среди 30 ведущих регионов в феврале 2025 года зафиксирован:

Москва – 1,64 млн руб.

Московская область – 1,48 млн руб.

Санкт-Петербург – 1,42 млн руб.

Ленинградская область – 1,41 млн руб.

Ханты-Мансийский АО – 1,36 млн руб.

🔹 Регионы с наибольшим снижением среднего размера автокредита

Наибольшее падение в годовом выражении показали:

Самарская область – -28,4%

Ульяновская область – -24,1%

Ростовская область – -23,8%

Нижегородская область – -21,3%

Воронежская область – -20,6%

В Москве и Санкт-Петербурге снижение составило -16,1% и -18,3% соответственно.

Причины снижения среднего размера автокредита

Снижение этого показателя ускорилось после введения макропруденциальных ограничений в середине 2024 года. Однако, как отметил Алексей Волков, директор по маркетингу НБКИ, банки продолжают кредитовать заемщиков с высоким кредитным рейтингом, отдавая предпочтение надежным клиентам.

Таким образом, на фоне регулирования рынка и ужесточения условий кредитования средний размер автокредита продолжает снижаться, что может отразиться на спросе на автомобили в будущем.

Акции | Сырьевой | Облигации | Финансы и недвижимость | Крипта

#кредиты #автокредиты

По данным Национального бюро кредитных историй (НБКИ), в феврале 2025 года средний размер автокредита в России составил 1,23 млн руб., что на 17,3% ниже, чем в феврале 2024 года (1,46 млн руб.) и на 0,5% меньше, чем в январе 2025 года (1,22 млн руб.). Это минимальный показатель с января 2023 года.

Динамика автокредитования

🔹 Кредитный рейтинг заемщиков

Средний Персональный кредитный рейтинг (ПКР) по автокредитам составил 685 баллов (из 999 возможных), что свидетельствует о фокусе банков на заемщиков с высокой платежеспособностью.

🔹 Лидеры по размеру автокредита

Наибольший средний размер автокредита среди 30 ведущих регионов в феврале 2025 года зафиксирован:

Москва – 1,64 млн руб.

Московская область – 1,48 млн руб.

Санкт-Петербург – 1,42 млн руб.

Ленинградская область – 1,41 млн руб.

Ханты-Мансийский АО – 1,36 млн руб.

🔹 Регионы с наибольшим снижением среднего размера автокредита

Наибольшее падение в годовом выражении показали:

Самарская область – -28,4%

Ульяновская область – -24,1%

Ростовская область – -23,8%

Нижегородская область – -21,3%

Воронежская область – -20,6%

В Москве и Санкт-Петербурге снижение составило -16,1% и -18,3% соответственно.

Причины снижения среднего размера автокредита

Снижение этого показателя ускорилось после введения макропруденциальных ограничений в середине 2024 года. Однако, как отметил Алексей Волков, директор по маркетингу НБКИ, банки продолжают кредитовать заемщиков с высоким кредитным рейтингом, отдавая предпочтение надежным клиентам.

Таким образом, на фоне регулирования рынка и ужесточения условий кредитования средний размер автокредита продолжает снижаться, что может отразиться на спросе на автомобили в будущем.

Акции | Сырьевой | Облигации | Финансы и недвижимость | Крипта

#кредиты #автокредиты

{kind=link}

👍12❤2

💬 Наблюдение: ПСК по автокредитам региональные различия и тенденции на февраль 2025 года

В феврале 2025 года средняя полная стоимость кредита (ПСК) по автокредитам показала снижение до минимального уровня за последние 5 месяцев. Это стало возможным благодаря мерам Банка России, направленным на приведение ставок к реальным рыночным условиям, несмотря на высокую ключевую ставку и ограничения со стороны регулятора.

Региональные различия

Среди 20 регионов-лидеров по выдаче автокредитов наибольшие значения ПСК зафиксированы в:

Оренбургской области — 30,3%

Волгоградской области — 28,3%

Челябинской области — 27,2%

Самарской области — 27,1%

Ставропольском крае — 26,9%

Минимальные значения ПСК отмечены в:

Санкт-Петербурге — 21,9%

Нижегородской области — 22,4%

Белгородской области — 22,5%

Ростовской области — 24,1%

Саратовской области — 24,3%

Для Москвы показатель составил 25,1%.

Комментарий эксперта

По словам директора по маркетингу НБКИ Алексея Волкова, снижение ПСК говорит о том, что банки адаптируются к макроэкономическим условиям и находят сбалансированные параметры кредитования.

Акции | Сырьевой | Облигации | Финансы и недвижимость

#автокредиты #пкс

В феврале 2025 года средняя полная стоимость кредита (ПСК) по автокредитам показала снижение до минимального уровня за последние 5 месяцев. Это стало возможным благодаря мерам Банка России, направленным на приведение ставок к реальным рыночным условиям, несмотря на высокую ключевую ставку и ограничения со стороны регулятора.

Региональные различия

Среди 20 регионов-лидеров по выдаче автокредитов наибольшие значения ПСК зафиксированы в:

Оренбургской области — 30,3%

Волгоградской области — 28,3%

Челябинской области — 27,2%

Самарской области — 27,1%

Ставропольском крае — 26,9%

Минимальные значения ПСК отмечены в:

Санкт-Петербурге — 21,9%

Нижегородской области — 22,4%

Белгородской области — 22,5%

Ростовской области — 24,1%

Саратовской области — 24,3%

Для Москвы показатель составил 25,1%.

Комментарий эксперта

По словам директора по маркетингу НБКИ Алексея Волкова, снижение ПСК говорит о том, что банки адаптируются к макроэкономическим условиям и находят сбалансированные параметры кредитования.

Акции | Сырьевой | Облигации | Финансы и недвижимость

#автокредиты #пкс

{kind=link}

👍8🤔3❤1

💬 Наблюдение: Финансовый ландшафт 2025, ипотека на пенсию, доллар на разгон

🔹Ипотека в России: срок приближается к рекордным 26 годам

Средний срок ипотечного кредита в РФ — 26 лет, для строящегося жилья — 27 лет.

Более 50% новых ипотек рассчитаны на срок после выхода заемщика на пенсию.

Причина — высокие ставки и дороговизна жилья: платеж по 10 млн ₽ при 30% ставке означает оплату почти восьми квартир.

Долгие сроки увеличивают риски, но большинство заемщиков гасит ипотеку досрочно.

🔹Курс рубля: укрепление временное, возвращение к 100 руб./$ ожидаемо

Рубль сейчас на двухлетних максимумах, но это, по мнению аналитиков, временное явление.

ЦБ и агентство «Эксперт РА» прогнозируют ослабление рубля до 95–100 руб./$ к концу 2025 года.

Причины:

Геополитика, торговые войны, ситуация с Украиной

Падение цен на нефть

Возможное снятие санкций, которое может негативно повлиять на курс

В апреле возможен временный спад доллара ниже 80 руб., но в летние месяцы рост до 90–100 руб./$ практически неизбежен.

🔹Автокредиты: рост спроса после снижения ставок

Ставки по автокредитам в марте снизились на 1,5 п.п., что привело к:

Росту количества новых кредитов на 7%

Увеличению их объёма на 11%

Средняя полная стоимость кредита:

На новые авто — 19,95%

На б/у авто — 28,77%

Доля кредитов на новые машины — 66% от всех выдач (в феврале было 68%).

🔹Льготная ипотека: комиссии банков скрываются в цене квартир

Банки взимают комиссии за льготные программы (например, семейную ипотеку), «зашивая» их в стоимость квартиры.

Например: квартира стоит 10 млн ₽, но в договоре указывается 11 млн ₽ — 1 млн идет банку как комиссия.

Банки договариваются с застройщиками о включении этих сумм в договор.

🔹Рынок подержанных автомобилей: временный рост, но годовые показатели слабее

В марте рынок подержанных авто вырос относительно февраля, но уступает прошлогоднему уровню.

Спрос подогревает нежелание покупать китайские автомобили и желание сэкономить.

Прогнозы дилеров разнятся:

Одни ожидают стагнацию в апреле

Другие — рост до 10%

Акции | Сырьевой | Облигации | Финансы и недвижимость

#кредиты #банки #автокредиты

🔹Ипотека в России: срок приближается к рекордным 26 годам

Средний срок ипотечного кредита в РФ — 26 лет, для строящегося жилья — 27 лет.

Более 50% новых ипотек рассчитаны на срок после выхода заемщика на пенсию.

Причина — высокие ставки и дороговизна жилья: платеж по 10 млн ₽ при 30% ставке означает оплату почти восьми квартир.

Долгие сроки увеличивают риски, но большинство заемщиков гасит ипотеку досрочно.

🔹Курс рубля: укрепление временное, возвращение к 100 руб./$ ожидаемо

Рубль сейчас на двухлетних максимумах, но это, по мнению аналитиков, временное явление.

ЦБ и агентство «Эксперт РА» прогнозируют ослабление рубля до 95–100 руб./$ к концу 2025 года.

Причины:

Геополитика, торговые войны, ситуация с Украиной

Падение цен на нефть

Возможное снятие санкций, которое может негативно повлиять на курс

В апреле возможен временный спад доллара ниже 80 руб., но в летние месяцы рост до 90–100 руб./$ практически неизбежен.

🔹Автокредиты: рост спроса после снижения ставок

Ставки по автокредитам в марте снизились на 1,5 п.п., что привело к:

Росту количества новых кредитов на 7%

Увеличению их объёма на 11%

Средняя полная стоимость кредита:

На новые авто — 19,95%

На б/у авто — 28,77%

Доля кредитов на новые машины — 66% от всех выдач (в феврале было 68%).

🔹Льготная ипотека: комиссии банков скрываются в цене квартир

Банки взимают комиссии за льготные программы (например, семейную ипотеку), «зашивая» их в стоимость квартиры.

Например: квартира стоит 10 млн ₽, но в договоре указывается 11 млн ₽ — 1 млн идет банку как комиссия.

Банки договариваются с застройщиками о включении этих сумм в договор.

🔹Рынок подержанных автомобилей: временный рост, но годовые показатели слабее

В марте рынок подержанных авто вырос относительно февраля, но уступает прошлогоднему уровню.

Спрос подогревает нежелание покупать китайские автомобили и желание сэкономить.

Прогнозы дилеров разнятся:

Одни ожидают стагнацию в апреле

Другие — рост до 10%

Акции | Сырьевой | Облигации | Финансы и недвижимость

#кредиты #банки #автокредиты

👍13🔥3❤1

💬 Наблюдение: Автокредитование в России рухнуло на 58% в I квартале 2025 года

По данным 3 000 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ) за I квартал 2025 года объем выданных автокредитов составил 236,4 млрд руб., что в 2,4 раза меньше, чем в аналогичный период 2024 года (-57,8%, тогда было 560,7 млрд руб.).

🔹Причины падения:

Рост рыночных ставок и утилизационного сбора во 2 пол. 2024 года;

Введение макропруденциальных ограничений для граждан с высокой долговой нагрузкой (ПДН > 50%) — для них автокредиты теперь недоступны.

Средний персональный кредитный рейтинг (ПКР) заемщика по автокредитам в 2025 году — 685 баллов (из возможных 999).

🔹Регионы-лидеры по объему автокредитов в I кв. 2025 г.:

Москва — 23,2 млрд руб.

МО — 19,7 млрд руб.

Санкт-Петербург — 13,1 млрд руб.

Краснодарский край — 12,5 млрд руб.

Татарстан — 11,6 млрд руб.

🔹Регионы с наибольшим падением выдачи:

Ростовская обл. — -63,5%

Новосибирская — -60,1%

Кемеровская — -59,0%

Санкт-Петербург — -58,8%

Москва — -57,4%

Наименьшее падение в топ-20 — у Самарской обл. (-45%), Пермского края (-45,5%) и Оренбургской обл. (-46,6%).

«Тенденция снижения объемов выдачи автокредитов продолжается. Ограничения, введённые в 2024 году, по-прежнему сужают возможности для части заемщиков», — Алексей Волков, директор по маркетингу НБКИ.

#кредиты #автокредиты

По данным 3 000 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ) за I квартал 2025 года объем выданных автокредитов составил 236,4 млрд руб., что в 2,4 раза меньше, чем в аналогичный период 2024 года (-57,8%, тогда было 560,7 млрд руб.).

🔹Причины падения:

Рост рыночных ставок и утилизационного сбора во 2 пол. 2024 года;

Введение макропруденциальных ограничений для граждан с высокой долговой нагрузкой (ПДН > 50%) — для них автокредиты теперь недоступны.

Средний персональный кредитный рейтинг (ПКР) заемщика по автокредитам в 2025 году — 685 баллов (из возможных 999).

🔹Регионы-лидеры по объему автокредитов в I кв. 2025 г.:

Москва — 23,2 млрд руб.

МО — 19,7 млрд руб.

Санкт-Петербург — 13,1 млрд руб.

Краснодарский край — 12,5 млрд руб.

Татарстан — 11,6 млрд руб.

🔹Регионы с наибольшим падением выдачи:

Ростовская обл. — -63,5%

Новосибирская — -60,1%

Кемеровская — -59,0%

Санкт-Петербург — -58,8%

Москва — -57,4%

Наименьшее падение в топ-20 — у Самарской обл. (-45%), Пермского края (-45,5%) и Оренбургской обл. (-46,6%).

«Тенденция снижения объемов выдачи автокредитов продолжается. Ограничения, введённые в 2024 году, по-прежнему сужают возможности для части заемщиков», — Алексей Волков, директор по маркетингу НБКИ.

#кредиты #автокредиты

{kind=link}

👍16🏆3❤1

💬 Наблюдение: Курс рубля, ограничение денежных переводов и другое

🔹Курс рубля и переговоры в Стамбуле

По данным «Ведомостей», официальный курс доллара ЦБ РФ на 15 мая составил 80,22 рубля — это минимум за два года. Последний раз курс был ниже в мае 2023 года.

Эксперты считают рубль избыточно крепким, но не исключают дальнейшего укрепления в случае позитивного исхода переговоров между Россией и Украиной.

При негативном сценарии курс может быстро вернуться в диапазон 90–100 рублей за доллар.

🔹Банки усилят контроль за обналичиванием соцвыплат

Как пишет «Известия», ЦБ потребует от банков жестче контролировать переводы, которые могут быть связаны с обналичиванием соцвыплат:

— материнского капитала,

— пособий на детей,

— выплат бойцам СВО и их семьям.

Под подозрение могут попасть даже оплаты без терминалов и переводы репетиторам. При выявлении сомнений операции могут блокироваться и проверяться повторно.

🔹Просрочка по кредитным картам — на историческом максимуме

По информации Forbes, с начала 2025 года более 2,35 млн россиян допустили просрочку по кредитным картам более чем на 30 дней.

К середине года ожидается, что таких клиентов будет 3,8 млн — абсолютный рекорд.

Причины: кредитный бум прошлых лет, рост числа молодых заемщиков и увеличение долговой нагрузки.

🔹Ограничения для дропперов: новые меры с 15 мая

По сообщению «Ведомостей», Центробанк ограничивает дропперов — граждан, передавших данные своих карт мошенникам, даже неосознанно:

— переводы ограничены 100 000 руб./мес.,

— запрещена выдача новых карт и электронных средств платежа.

Если гражданин попал в базу по ошибке, он может подать заявление в банк и доказать отсутствие умысла, пояснили «Известиям» в Ассоциации развития финансовой грамотности.

🔹Автокредиты дешевеют — но не для всех

Согласно «Коммерсанту», средняя ставка по автокредитам на новые автомобили в апреле упала до 17% годовых — минимум за полтора года.

На б/у авто ставка остается высокой — около 28% годовых.

Причины: госпрограммы субсидирования и помощь от иностранных производителей.

До конца 2025 года существенного снижения ставок не ожидается — спрос всё еще превышает предложение.

Акции | Сырьевой | Облигации | Финансы и недвижимость

#банки #кредиты #рубль #автокредиты

🔹Курс рубля и переговоры в Стамбуле

По данным «Ведомостей», официальный курс доллара ЦБ РФ на 15 мая составил 80,22 рубля — это минимум за два года. Последний раз курс был ниже в мае 2023 года.

Эксперты считают рубль избыточно крепким, но не исключают дальнейшего укрепления в случае позитивного исхода переговоров между Россией и Украиной.

При негативном сценарии курс может быстро вернуться в диапазон 90–100 рублей за доллар.

🔹Банки усилят контроль за обналичиванием соцвыплат

Как пишет «Известия», ЦБ потребует от банков жестче контролировать переводы, которые могут быть связаны с обналичиванием соцвыплат:

— материнского капитала,

— пособий на детей,

— выплат бойцам СВО и их семьям.

Под подозрение могут попасть даже оплаты без терминалов и переводы репетиторам. При выявлении сомнений операции могут блокироваться и проверяться повторно.

🔹Просрочка по кредитным картам — на историческом максимуме

По информации Forbes, с начала 2025 года более 2,35 млн россиян допустили просрочку по кредитным картам более чем на 30 дней.

К середине года ожидается, что таких клиентов будет 3,8 млн — абсолютный рекорд.

Причины: кредитный бум прошлых лет, рост числа молодых заемщиков и увеличение долговой нагрузки.

🔹Ограничения для дропперов: новые меры с 15 мая

По сообщению «Ведомостей», Центробанк ограничивает дропперов — граждан, передавших данные своих карт мошенникам, даже неосознанно:

— переводы ограничены 100 000 руб./мес.,

— запрещена выдача новых карт и электронных средств платежа.

Если гражданин попал в базу по ошибке, он может подать заявление в банк и доказать отсутствие умысла, пояснили «Известиям» в Ассоциации развития финансовой грамотности.

🔹Автокредиты дешевеют — но не для всех

Согласно «Коммерсанту», средняя ставка по автокредитам на новые автомобили в апреле упала до 17% годовых — минимум за полтора года.

На б/у авто ставка остается высокой — около 28% годовых.

Причины: госпрограммы субсидирования и помощь от иностранных производителей.

До конца 2025 года существенного снижения ставок не ожидается — спрос всё еще превышает предложение.

Акции | Сырьевой | Облигации | Финансы и недвижимость

#банки #кредиты #рубль #автокредиты

👍17❤2