💬 Наблюдение: ЦБ аннулировал лицензию у Америкэн Экспресс Банка

Банк России аннулировал лицензию на осуществление банковских операций у Америкэн Экспресс Банка. По величине активов кредитная организация занимала 300-е место в банковской системе РФ.

Основанием для аннулирования лицензии послужило ходатайство самой кредитной организации, направленное в Банк России в связи с решением единственного участника о ее добровольной ликвидации.

ЦБ добавляет, что в Америкэн Экспресс Банк будет назначен ликвидатор. Также отмечается, что кредитная организация не является участником системы страхования вкладов.

#банки #цб

Банк России аннулировал лицензию на осуществление банковских операций у Америкэн Экспресс Банка. По величине активов кредитная организация занимала 300-е место в банковской системе РФ.

Основанием для аннулирования лицензии послужило ходатайство самой кредитной организации, направленное в Банк России в связи с решением единственного участника о ее добровольной ликвидации.

ЦБ добавляет, что в Америкэн Экспресс Банк будет назначен ликвидатор. Также отмечается, что кредитная организация не является участником системы страхования вкладов.

#банки #цб

👍11🤔4❤2🔥1

💬 Наблюдение: Ставкам по вкладам предсказывают новый рост, россиянам грозят блокировки переводов.

Рост ставок по вкладам: В июле 2024 года средние ставки по банковским вкладам превысили 19%. Банки ожидают дальнейшего роста на 1–1,5% до конца года.

Блокировки переводов: ЦБ рекомендует банкам проверять переводы граждан самим себе, что может привести к временной блокировке средств, особенно если операция кажется подозрительной.

Новые платежные игроки: Банки опасаются создания небанковских поставщиков платежных услуг, хотя ЦБ поддерживает эту инициативу.

Рост дефолтов по кредитам: Зафиксировано увеличение просрочек по кредитам наличными, выданным в условиях ужесточения денежно-кредитной политики.

Закон о жилищных вкладах: В Госдуме обсуждается законопроект, который может обязать банки предоставлять ипотеку при накоплении определенной суммы.

Торги на Мосбирже в выходные: Мосбиржа планирует начать торговые сессии в выходные и праздничные дни, расширяя возможности для инвесторов.

Коррекция на фондовом рынке: Индекс Мосбиржи продолжает снижение, достигнув уровня 2662,5 пункта, что делает текущую коррекцию одной из самых затяжных .

#кредиты #вклады #банки #цб

Рост ставок по вкладам: В июле 2024 года средние ставки по банковским вкладам превысили 19%. Банки ожидают дальнейшего роста на 1–1,5% до конца года.

Блокировки переводов: ЦБ рекомендует банкам проверять переводы граждан самим себе, что может привести к временной блокировке средств, особенно если операция кажется подозрительной.

Новые платежные игроки: Банки опасаются создания небанковских поставщиков платежных услуг, хотя ЦБ поддерживает эту инициативу.

Рост дефолтов по кредитам: Зафиксировано увеличение просрочек по кредитам наличными, выданным в условиях ужесточения денежно-кредитной политики.

Закон о жилищных вкладах: В Госдуме обсуждается законопроект, который может обязать банки предоставлять ипотеку при накоплении определенной суммы.

Торги на Мосбирже в выходные: Мосбиржа планирует начать торговые сессии в выходные и праздничные дни, расширяя возможности для инвесторов.

Коррекция на фондовом рынке: Индекс Мосбиржи продолжает снижение, достигнув уровня 2662,5 пункта, что делает текущую коррекцию одной из самых затяжных .

#кредиты #вклады #банки #цб

👍15🔥5🤔3❤1

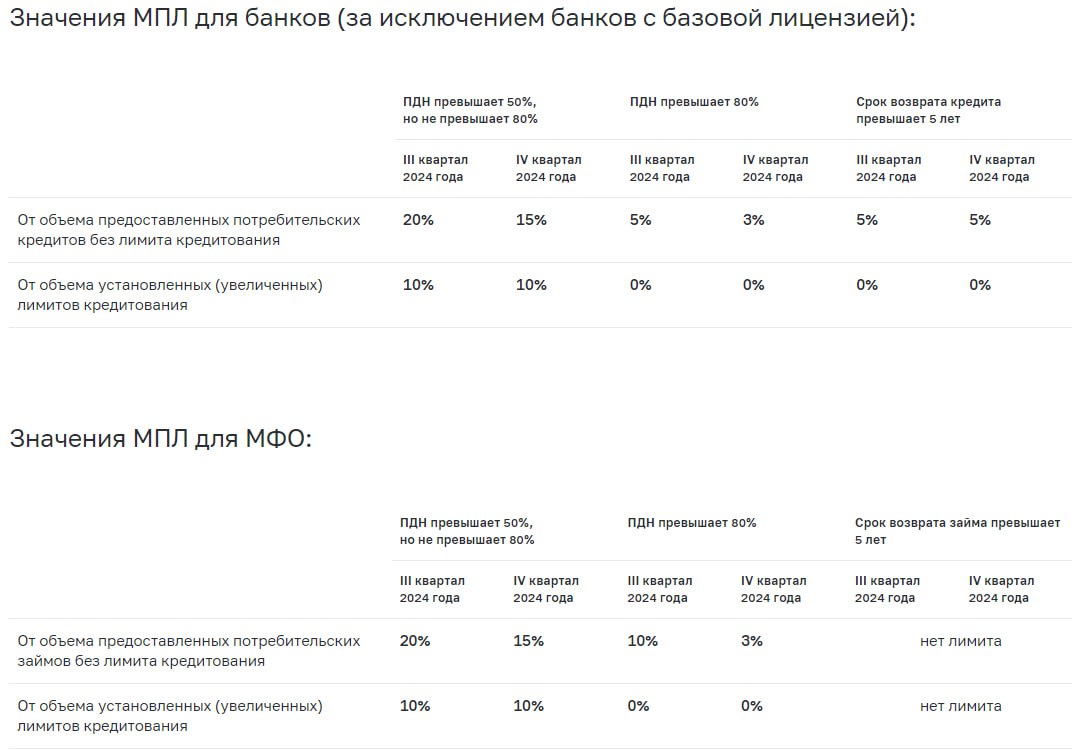

💬 Наблюдение: Банк России установил более строгие ограничения на кредитование заемщиков с высокой долговой нагрузкой, а также повысил макропруденциальные надбавки по нецелевым потребительским кредитам с залогом транспортного средства

Банк России установил макропруденциальные лимиты (МПЛ) по необеспеченным кредитам и займам на IV квартал 2024 года. МПЛ направлены на ограничение кредитования заемщиков с высокой долговой нагрузкой и искусственного удлинения срока кредитов (займов). Меры позволят ограничить закредитованность граждан и накопление банками повышенных рисков. Также с 1 ноября повышены надбавки по нецелевым потребительским кредитам с залогом транспортного средства, чтобы ограничить обход МПЛ банками.

Совет директоров Банка России при принятии этого решения исходил из следующего.

Значительная часть портфеля необеспеченных потребительских кредитов приходится на заемщиков, которые направляют на платежи по кредитам и займам более 50% своего дохода: 53% задолженности на 1 июля 2024 года (64% на 1 января 2023 года). Заемщики с более высокой долговой нагрузкой чаще допускают просрочки по кредитам, поэтому их доля в кредитном портфеле влияет на риск возможных потерь банка, особенно в случае стресса. Действие МПЛ позволяет сокращать ее за счет улучшения структуры выдаваемых кредитов. В II квартале 2024 года доля выдач с ПДН1 более 50% составила 33% у банков и 31% у микрофинансовых организаций (МФО).

Для перехода к более сбалансированной структуре кредитования Банк России ужесточает МПЛ по кредитам (займам) с высоким ПДН на IV квартал 2024 года. Значения МПЛ для банков и МФО выравниваются, чтобы ограничить потенциальный регулятивный арбитраж (в том числе с учетом того, что ряд банковских групп, активно работающих на розничном рынке, включает МФО).

Подробнее в статье ЦБ РФ: https://cbr.ru/press/pr/?file=638606197703353528DSD.htm

#цб #кредиты #банки

Банк России установил макропруденциальные лимиты (МПЛ) по необеспеченным кредитам и займам на IV квартал 2024 года. МПЛ направлены на ограничение кредитования заемщиков с высокой долговой нагрузкой и искусственного удлинения срока кредитов (займов). Меры позволят ограничить закредитованность граждан и накопление банками повышенных рисков. Также с 1 ноября повышены надбавки по нецелевым потребительским кредитам с залогом транспортного средства, чтобы ограничить обход МПЛ банками.

Совет директоров Банка России при принятии этого решения исходил из следующего.

Значительная часть портфеля необеспеченных потребительских кредитов приходится на заемщиков, которые направляют на платежи по кредитам и займам более 50% своего дохода: 53% задолженности на 1 июля 2024 года (64% на 1 января 2023 года). Заемщики с более высокой долговой нагрузкой чаще допускают просрочки по кредитам, поэтому их доля в кредитном портфеле влияет на риск возможных потерь банка, особенно в случае стресса. Действие МПЛ позволяет сокращать ее за счет улучшения структуры выдаваемых кредитов. В II квартале 2024 года доля выдач с ПДН1 более 50% составила 33% у банков и 31% у микрофинансовых организаций (МФО).

Для перехода к более сбалансированной структуре кредитования Банк России ужесточает МПЛ по кредитам (займам) с высоким ПДН на IV квартал 2024 года. Значения МПЛ для банков и МФО выравниваются, чтобы ограничить потенциальный регулятивный арбитраж (в том числе с учетом того, что ряд банковских групп, активно работающих на розничном рынке, включает МФО).

Подробнее в статье ЦБ РФ: https://cbr.ru/press/pr/?file=638606197703353528DSD.htm

#цб #кредиты #банки

{kind=link}

👍17❤4🤔3🔥1

💬 Наблюдение: ЦБ советует банкам сдерживать рост валютных кредитов, не вызывать дефицит юаня

Регулятор напоминает, что операции «валютный своп» Банка России не для фондирования, а для снятия волатильности — frankmedi

Банк России для стабилизации ситуации на валютном рынке в условиях действующих санкций рекомендует российским банкам сокращать валютизацию активов, в том числе ограничивать рост валютного кредитования. ЦБ обращает внимание, что операции «валютный своп» Банка России не могут являться инструментом фондирования валютных активов, а служат механизмом стабилизации в условиях краткосрочных всплесков на внутреннем валютном рынке, говорится в «Обзоре рисков финансовых рынков».

Банки, наращивая валютное корпоративное кредитование, сокращают объем ликвидных активов в юанях, что провоцирует увеличение потребности в краткосрочных юанях на рынке. «Потребность в краткосрочных юанях вызвана также тем, что с конца 2023 года банки наращивали валютное корпоративное кредитование, сокращая объем ликвидных активов в юанях. Частично рост юаневого кредитования был обусловлен замещением кредитов в «токсичных» валютах, однако 41% прироста пришелся на новые валютные кредиты», — отмечает ЦБ.

В условиях действия валютных ограничений основным источником фондирования банков в юанях являются депозиты компаний, которые достаточно волатильны. В случае оттока депозитов для балансировки ОВП банки вынуждены обращаться к валютным свопам. «Рост вмененных ставок обусловлен сокращением предложения юаней на свопах со стороны отдельных участников», — говорится в обзоре регулятора.

После стабилизации в июле ситуации на рынке валютных свопов, в первые дни августа произошло существенное повышение ставок, отмечает ЦБ. Банк России увеличил лимит предоставления ликвидности. Объем средств, предоставленных Банком России, в отдельные дни превышал 25 млрд юаней. В последующие дни объем предоставления юаней Банком России сократился, однако остался на достаточно высоком уровне – в среднем 15 млрд юаней в день, увеличившись 30 августа до 35,2 млрд юаней.

#банки #цб

Регулятор напоминает, что операции «валютный своп» Банка России не для фондирования, а для снятия волатильности — frankmedi

Банк России для стабилизации ситуации на валютном рынке в условиях действующих санкций рекомендует российским банкам сокращать валютизацию активов, в том числе ограничивать рост валютного кредитования. ЦБ обращает внимание, что операции «валютный своп» Банка России не могут являться инструментом фондирования валютных активов, а служат механизмом стабилизации в условиях краткосрочных всплесков на внутреннем валютном рынке, говорится в «Обзоре рисков финансовых рынков».

Банки, наращивая валютное корпоративное кредитование, сокращают объем ликвидных активов в юанях, что провоцирует увеличение потребности в краткосрочных юанях на рынке. «Потребность в краткосрочных юанях вызвана также тем, что с конца 2023 года банки наращивали валютное корпоративное кредитование, сокращая объем ликвидных активов в юанях. Частично рост юаневого кредитования был обусловлен замещением кредитов в «токсичных» валютах, однако 41% прироста пришелся на новые валютные кредиты», — отмечает ЦБ.

В условиях действия валютных ограничений основным источником фондирования банков в юанях являются депозиты компаний, которые достаточно волатильны. В случае оттока депозитов для балансировки ОВП банки вынуждены обращаться к валютным свопам. «Рост вмененных ставок обусловлен сокращением предложения юаней на свопах со стороны отдельных участников», — говорится в обзоре регулятора.

После стабилизации в июле ситуации на рынке валютных свопов, в первые дни августа произошло существенное повышение ставок, отмечает ЦБ. Банк России увеличил лимит предоставления ликвидности. Объем средств, предоставленных Банком России, в отдельные дни превышал 25 млрд юаней. В последующие дни объем предоставления юаней Банком России сократился, однако остался на достаточно высоком уровне – в среднем 15 млрд юаней в день, увеличившись 30 августа до 35,2 млрд юаней.

#банки #цб

👍9🔥3🤔3❤1

💬 Наблюдение: ЦБ отменил ограничение ПСК по ипотеке

Центробанк не будет ограничивать полную стоимость ипотечных кредитов до 31 марта 2025 года. Такое решение принял Совет директоров Банка России.

Ограничения не будут действовать в период с 10 октября 2024 года по 31 марта 2025 года.

Это позволит банкам отразить в ставках изменения ситуации на финансовом рынке, в том числе повышение ключевой ставки, не рискуя нарушить требование по предельному уровню ПСК, подчеркнули в Центробанке. Заёмщики будут оформлять ипотеку по более высоким ставкам, но без завышения стоимости жилья. В ЦБ рассчитывают, что для ограничения рисков увеличения долговой нагрузки ипотечных заёмщиков будет достаточно действующих макропруденциальных надбавок.

Банк России допускает полный отказ от ограничения ПСК в ипотеке. Это позволит банкам лучше адаптироваться к изменению рыночной ситуации.

#цб #ипотека #банки

Центробанк не будет ограничивать полную стоимость ипотечных кредитов до 31 марта 2025 года. Такое решение принял Совет директоров Банка России.

Ограничения не будут действовать в период с 10 октября 2024 года по 31 марта 2025 года.

Это позволит банкам отразить в ставках изменения ситуации на финансовом рынке, в том числе повышение ключевой ставки, не рискуя нарушить требование по предельному уровню ПСК, подчеркнули в Центробанке. Заёмщики будут оформлять ипотеку по более высоким ставкам, но без завышения стоимости жилья. В ЦБ рассчитывают, что для ограничения рисков увеличения долговой нагрузки ипотечных заёмщиков будет достаточно действующих макропруденциальных надбавок.

Банк России допускает полный отказ от ограничения ПСК в ипотеке. Это позволит банкам лучше адаптироваться к изменению рыночной ситуации.

#цб #ипотека #банки

👍22🔥3❤2

💬 Наблюдение: Темпы роста ипотеки могут превысить 12%

Темпы роста ипотеки будут выше прогнозного показателя Центробанка, заявила глава Банка России Эльвира Набиуллина. В 2024 году они могут превысить 12%.

По словам Набиуллиной, темпы роста ипотечного кредитования становятся более сбалансированными. Однако в 2024 году они могут выйти из диапазона, который регулятор определил в качестве сбалансированных темпов.

Согласно базовому сценарию Центробанка, в 2024 году темпы роста ипотеки составят 7-12%. Глава ЦБ считает, что показатель может быть выше 12%.

Набиуллина добавила, что выдача семейной ипотеки не снизилась после изменения условий программы. В ЦБ ожидают, что по итогам года по семейной ипотеке будет выдано жилищных кредитов на сумму 2,2 трлн рублей. Это сопоставимо с прошлогодним показателем.

#ипотека #цб

Темпы роста ипотеки будут выше прогнозного показателя Центробанка, заявила глава Банка России Эльвира Набиуллина. В 2024 году они могут превысить 12%.

По словам Набиуллиной, темпы роста ипотечного кредитования становятся более сбалансированными. Однако в 2024 году они могут выйти из диапазона, который регулятор определил в качестве сбалансированных темпов.

Согласно базовому сценарию Центробанка, в 2024 году темпы роста ипотеки составят 7-12%. Глава ЦБ считает, что показатель может быть выше 12%.

Набиуллина добавила, что выдача семейной ипотеки не снизилась после изменения условий программы. В ЦБ ожидают, что по итогам года по семейной ипотеке будет выдано жилищных кредитов на сумму 2,2 трлн рублей. Это сопоставимо с прошлогодним показателем.

#ипотека #цб

👍10🤔3❤2🔥1

💬 Наблюдение: Ключевая ставка ЦБ РФ в октябре 2024 года: рекорд поставлен?

НРА ожидает, что регулятор примет во внимание уже видимый тренд на снижение экономического роста и стабилизацию инфляции вокруг уровней 8%-9%.

Резюме

Решение Банка России на заседании Совета Директоров регулятора 25 октября 2024 года будет определяться в первую очередь наблюдающимся ускоренным ростом экономики выше её потенциала, дефицитом трудовых ресурсов, продолжающимся кредитным бумом, продолжающимся ростом цен, продлением «мягкой» бюджетной политики, а также ускорившимся ростом инфляционных ожиданий населения. НРА ожидает, что регулятор примет во внимание уже видимый тренд на снижение экономического роста и стабилизацию инфляции вокруг уровней 8%-9%. Однако в базовом сценарии мы считаем, что Банк России может повысить ставку до 21% и сохранить её до следующего опорного заседания 2025 года.

Аргументами против повышения ставки могут являться:

🔹Размер ставки более высокий, чем средняя доходность на капитал у российских бизнесов;

🔹Сокращение темпов роста потребительского кредитования;

🔹Умеренный рост экономической активности (включая потребление домохозяйств), препятствующий потребительскому буму;

🔹Формирование тренда на снижение избыточного предложения;

🔹Сокращение выдач ипотеки после отмены льготных программ;

🔹Обеспеченность структурного первичного баланса бюджета на 2025-2027 гг. при базовых доходах;

🔹Высокое значение нормы сбережений;

🔹Риски «жесткой посадки» экономики из-за чрезмерно жесткой ДКП;

🔹Возрастание кредитных рисков бизнеса, особенно в сегменте МСП.

Аргументами за повышение ставки могут являться:

🔹Растущие инфляционные ожидания населения и бизнеса;

🔹Значительное повышение утилизационного сбора и тарифов на коммунальные услуги может вызвать новый «всплеск» инфляции;

🔹Ползучее ослабление рубля к уровням 100 рублей за доллар и, возможно, выше является проинфляционным фактором;

🔹Преобладание проинфляционных факторов на стороне спроса (как волатильных, так и устойчивых компонентов) и предложения;

🔹Возобновление инфляционных издержек осенью на фоне резкого повышения транзакционных издержек во внешнеэкономических расчетах;

🔹Повышенный риск снижения цен на нефть и другие сырьевые товары в ближайшие 3-6 месяцев;

🔹Продолжающийся неблагоприятный геополитический фон;

🔹Стабильное ухудшение ситуации на рынке труда;

🔹Высокий спрос со стороны государства;

🔹Стабильный рост корпоративного кредитования.

Подробнее в аналитическом обзоре НРА «Ключевая ставка ЦБ РФ в октябре 2024 года: рекорд поставлен?»: https://www.ra-national.ru/wp-content/uploads/2024/10/nra_obzor_kljuchevaja_stavka_cb_oktjabr_2024.pdf

#цб #экономика

НРА ожидает, что регулятор примет во внимание уже видимый тренд на снижение экономического роста и стабилизацию инфляции вокруг уровней 8%-9%.

Резюме

Решение Банка России на заседании Совета Директоров регулятора 25 октября 2024 года будет определяться в первую очередь наблюдающимся ускоренным ростом экономики выше её потенциала, дефицитом трудовых ресурсов, продолжающимся кредитным бумом, продолжающимся ростом цен, продлением «мягкой» бюджетной политики, а также ускорившимся ростом инфляционных ожиданий населения. НРА ожидает, что регулятор примет во внимание уже видимый тренд на снижение экономического роста и стабилизацию инфляции вокруг уровней 8%-9%. Однако в базовом сценарии мы считаем, что Банк России может повысить ставку до 21% и сохранить её до следующего опорного заседания 2025 года.

Аргументами против повышения ставки могут являться:

🔹Размер ставки более высокий, чем средняя доходность на капитал у российских бизнесов;

🔹Сокращение темпов роста потребительского кредитования;

🔹Умеренный рост экономической активности (включая потребление домохозяйств), препятствующий потребительскому буму;

🔹Формирование тренда на снижение избыточного предложения;

🔹Сокращение выдач ипотеки после отмены льготных программ;

🔹Обеспеченность структурного первичного баланса бюджета на 2025-2027 гг. при базовых доходах;

🔹Высокое значение нормы сбережений;

🔹Риски «жесткой посадки» экономики из-за чрезмерно жесткой ДКП;

🔹Возрастание кредитных рисков бизнеса, особенно в сегменте МСП.

Аргументами за повышение ставки могут являться:

🔹Растущие инфляционные ожидания населения и бизнеса;

🔹Значительное повышение утилизационного сбора и тарифов на коммунальные услуги может вызвать новый «всплеск» инфляции;

🔹Ползучее ослабление рубля к уровням 100 рублей за доллар и, возможно, выше является проинфляционным фактором;

🔹Преобладание проинфляционных факторов на стороне спроса (как волатильных, так и устойчивых компонентов) и предложения;

🔹Возобновление инфляционных издержек осенью на фоне резкого повышения транзакционных издержек во внешнеэкономических расчетах;

🔹Повышенный риск снижения цен на нефть и другие сырьевые товары в ближайшие 3-6 месяцев;

🔹Продолжающийся неблагоприятный геополитический фон;

🔹Стабильное ухудшение ситуации на рынке труда;

🔹Высокий спрос со стороны государства;

🔹Стабильный рост корпоративного кредитования.

Подробнее в аналитическом обзоре НРА «Ключевая ставка ЦБ РФ в октябре 2024 года: рекорд поставлен?»: https://www.ra-national.ru/wp-content/uploads/2024/10/nra_obzor_kljuchevaja_stavka_cb_oktjabr_2024.pdf

#цб #экономика

👍15🔥4❤3🤔2

💬 Наблюдение: Самые заметные события и тренды на рынке недвижимости в цифрах.

1) 142 млрд рублей — такую сумму направят на семейную ипотеку. Всего на льготные программы из резервного фонда кабмина выделили почти полтриллиона рублей.

2) 40,7 млрд рублей — столько средств направят на сельскую ипотеку в 2025 году. Это на 66% больше текущего объёма финансирования.

3) 4,2 млн рублей — до этого уровня хотят увеличить максимальный годовой доход, позволяющий работать в статусе самозанятого.

4) 50,1% — до этого значения Сбер увеличил первоначальный взнос по семейной ипотеке.

5) 25% — столько граждан не планируют покупать квартиру и намерены всю жизнь арендовать жильё, выяснилось в результате опроса, проведённого «АльфаСтрахованием».

6) 24,8% — максимальная ставка по ипотеке в октябре. Аналитики Frank RG изучили, как изменились ипотечные ставки за две первые недели октября 2024 года.

7) 22,5 м — ширина небоскрёба, который собираются построить в Дубае. Высотка будет обёрнута в сетку из нержавеющей стали, напоминающую вуаль.

8) 21% — ключевая ставка с 25 октября 2024 года. Центробанк повысил ставку на 2 п. п. и допустил ещё одно повышение на декабрьском заседании.

9) 1 п. п. — на столько ВТБ повысил ставки по рыночной ипотеке. Ряд банков поднял ипотечные ставки перед заседанием ЦБ по ключевой ставке.

#недвижимость #банки #цб #кредиты

1) 142 млрд рублей — такую сумму направят на семейную ипотеку. Всего на льготные программы из резервного фонда кабмина выделили почти полтриллиона рублей.

2) 40,7 млрд рублей — столько средств направят на сельскую ипотеку в 2025 году. Это на 66% больше текущего объёма финансирования.

3) 4,2 млн рублей — до этого уровня хотят увеличить максимальный годовой доход, позволяющий работать в статусе самозанятого.

4) 50,1% — до этого значения Сбер увеличил первоначальный взнос по семейной ипотеке.

5) 25% — столько граждан не планируют покупать квартиру и намерены всю жизнь арендовать жильё, выяснилось в результате опроса, проведённого «АльфаСтрахованием».

6) 24,8% — максимальная ставка по ипотеке в октябре. Аналитики Frank RG изучили, как изменились ипотечные ставки за две первые недели октября 2024 года.

7) 22,5 м — ширина небоскрёба, который собираются построить в Дубае. Высотка будет обёрнута в сетку из нержавеющей стали, напоминающую вуаль.

8) 21% — ключевая ставка с 25 октября 2024 года. Центробанк повысил ставку на 2 п. п. и допустил ещё одно повышение на декабрьском заседании.

9) 1 п. п. — на столько ВТБ повысил ставки по рыночной ипотеке. Ряд банков поднял ипотечные ставки перед заседанием ЦБ по ключевой ставке.

#недвижимость #банки #цб #кредиты

👍15🤔6🔥4❤3

💬 Наблюдение: ЦБ продолжит цикл ужесточения, рубль останется под давлением. Главные события рынка сбережений

Жесткая денежно-кредитная политика (ДКП):

🔹Банк России поднял ключевую ставку до 21%, что превзошло ожидания. Центробанк сигнализировал о возможном продолжении ужесточения ДКП в декабре.

🔹Прогноз по средней ключевой ставке на конец 2024 года — 21,0–21,3%, а на 2025 год — 17–20%, что предполагает плавное снижение в следующем году.

Рынок вкладов:

🔹Повышение ключевой ставки вынудит банки пересмотреть ставки по вкладам, ожидается их рост на 1–2% для краткосрочных вкладов.

🔹Основное повышение ставок ожидается по вкладам до года, поскольку вероятное смягчение ДКП во второй половине 2025 года сдержит рост ставок для вкладов более длительного срока.

🔹Клиенты будут ориентироваться на трехмесячные депозиты, чтобы воспользоваться лучшими ставками после декабрьского заседания.

Индекс Мосбиржи:

🔹Российский рынок акций продемонстрировал консолидацию в октябре, но повышение ставки оказало давление на индексы, что привело к их падению ниже 2600 пунктов.

🔹Ожидается, что рынок может достичь новых минимумов, возможно, уровня 2400 пунктов.

Курс рубля:

🔹Рубль стабилизировался в октябре в районе 13,5 рублей за юань. Ослабление курса сдерживалось ожиданием ужесточения ДКП, но снижение цен на нефть продолжает оказывать давление на рубль.

🔹В ноябре ожидается возможное ослабление рубля: пара юань/рубль может стремиться к уровню 14 рублей, а доллар/рубль — к диапазону 95–100 рублей.

Подробнее в статье Банки. ру: https://www.banki.ru/news/lenta/main/?id=1

#цб #банки #вклады

Жесткая денежно-кредитная политика (ДКП):

🔹Банк России поднял ключевую ставку до 21%, что превзошло ожидания. Центробанк сигнализировал о возможном продолжении ужесточения ДКП в декабре.

🔹Прогноз по средней ключевой ставке на конец 2024 года — 21,0–21,3%, а на 2025 год — 17–20%, что предполагает плавное снижение в следующем году.

Рынок вкладов:

🔹Повышение ключевой ставки вынудит банки пересмотреть ставки по вкладам, ожидается их рост на 1–2% для краткосрочных вкладов.

🔹Основное повышение ставок ожидается по вкладам до года, поскольку вероятное смягчение ДКП во второй половине 2025 года сдержит рост ставок для вкладов более длительного срока.

🔹Клиенты будут ориентироваться на трехмесячные депозиты, чтобы воспользоваться лучшими ставками после декабрьского заседания.

Индекс Мосбиржи:

🔹Российский рынок акций продемонстрировал консолидацию в октябре, но повышение ставки оказало давление на индексы, что привело к их падению ниже 2600 пунктов.

🔹Ожидается, что рынок может достичь новых минимумов, возможно, уровня 2400 пунктов.

Курс рубля:

🔹Рубль стабилизировался в октябре в районе 13,5 рублей за юань. Ослабление курса сдерживалось ожиданием ужесточения ДКП, но снижение цен на нефть продолжает оказывать давление на рубль.

🔹В ноябре ожидается возможное ослабление рубля: пара юань/рубль может стремиться к уровню 14 рублей, а доллар/рубль — к диапазону 95–100 рублей.

Подробнее в статье Банки. ру: https://www.banki.ru/news/lenta/main/?id=1

#цб #банки #вклады

👍16❤3

💬 Наблюдение: ЦБ сможет применять макролимиты в ипотечном кредитовании

Банк России получит право применять макролимиты к ипотечным кредитам. Госдума одобрила законопроект во втором чтении.

Макропруденциальные лимиты — инструмент, позволяющий ЦБ влиять на структуру кредитования, снижая долю рискованных кредитов. При помощи лимитов регулятор ограничивает выдачу кредитов наиболее закредитованным заёмщикам.

По словам председателя комитета Госдумы по финансовому рынку Анатолия Аксакова, принятие этого законопроекта позволит Центробанку ограничивать выдачу рискованных жилищных кредитов. Это поможет предотвратить рост закредитованности населения и снизить риски для банков.

Центробанк уже использует макролимиты на рынке потребкредитования. Эта мера оказалась эффективной. Она позволила значительно сократить долю рискованных кредитов, подчеркнул Аксаков, который является одним из авторов законопроекта. Он добавил, что доля ипотечных кредитов, выдаваемых заёмщикам с высокой долговой нагрузкой, в последнее время выросла. Центробанку нужны полномочия, позволяющие обеспечить стабильность финансового рынка и защитить интересы граждан.

Согласно документу, Банк России сможет ограничивать долю кредитов, обеспеченных залогом недвижимости. Макропруденциальные лимиты не будут распространяться на ипотечные кредиты, обеспечением по которым выступают воздушные и морские суда, суда внутреннего плавания.

Ожидается, что законопроект начнёт действовать с 1 апреля 2025 года.

#цб #ипотека

Банк России получит право применять макролимиты к ипотечным кредитам. Госдума одобрила законопроект во втором чтении.

Макропруденциальные лимиты — инструмент, позволяющий ЦБ влиять на структуру кредитования, снижая долю рискованных кредитов. При помощи лимитов регулятор ограничивает выдачу кредитов наиболее закредитованным заёмщикам.

По словам председателя комитета Госдумы по финансовому рынку Анатолия Аксакова, принятие этого законопроекта позволит Центробанку ограничивать выдачу рискованных жилищных кредитов. Это поможет предотвратить рост закредитованности населения и снизить риски для банков.

Центробанк уже использует макролимиты на рынке потребкредитования. Эта мера оказалась эффективной. Она позволила значительно сократить долю рискованных кредитов, подчеркнул Аксаков, который является одним из авторов законопроекта. Он добавил, что доля ипотечных кредитов, выдаваемых заёмщикам с высокой долговой нагрузкой, в последнее время выросла. Центробанку нужны полномочия, позволяющие обеспечить стабильность финансового рынка и защитить интересы граждан.

Согласно документу, Банк России сможет ограничивать долю кредитов, обеспеченных залогом недвижимости. Макропруденциальные лимиты не будут распространяться на ипотечные кредиты, обеспечением по которым выступают воздушные и морские суда, суда внутреннего плавания.

Ожидается, что законопроект начнёт действовать с 1 апреля 2025 года.

#цб #ипотека

👍15🔥4🤔2❤1

💬 Наблюдение: В Центробанке оценили выдачу ипотеки в 2024 году

В 2024 году российские банки нарастили совокупный ипотечный портфель до 20,1 трлн рублей, следует из отчёта, подготовленного Банком России. Портфель жилищных кредитов увеличился почти на 1,9 трлн рублей, или на 10,4%.

В 2023 году ипотечный портфель банков вырос на 29,5%, или на 4,1 трлн рублей. В 2022 году рост составил 17%, тогда ипотечный портфель российских банков увеличился более чем на 2 трлн рублей. В 2024 году темп роста совокупного ипотечного портфеля сократился в 2,8 раза относительно 2023 года.

В декабре 2024 года динамика выдачи ипотеки была умеренной. Традиционного для этого месяца всплеска активности ипотечных заёмщиков не наблюдалось. За месяц банки выдали 73,4 тыс. ипотечных кредитов на сумму 291,1 млрд рублей. В декабре большая часть жилищных кредитов, 80%, пришлась на льготные программы. В рамках ипотеки с господдержкой было выдано кредитов на сумму 233,1 млрд рублей. За месяц объём такого кредитования вырос на 14,1%.

Выдача льготной ипотеки по итогам II полугодия 2024 года снизилась в 1,5 раза по сравнению с первой половиной года. За год выдача льготных жилищных кредитов снизилась на 23,9%, с 4,8 трлн рублей до 3,6 трлн рублей.

Всего за прошедший год банки выдали физлицам кредитов на общую сумму 26,8 трлн рублей. Доля ипотечных кредитов в общем объёме кредитования снизилась с 29,8 до 18,2%.

В декабре прошлого года средневзвешенная ставка по ипотеке снизилась до 8,47% годовых. В ноябре она составляла 9,01%. Аналитики Центробанка объяснили это ростом доли льготных ипотечных кредитов, ставки по которым ниже.

#цб #ипотека

В 2024 году российские банки нарастили совокупный ипотечный портфель до 20,1 трлн рублей, следует из отчёта, подготовленного Банком России. Портфель жилищных кредитов увеличился почти на 1,9 трлн рублей, или на 10,4%.

В 2023 году ипотечный портфель банков вырос на 29,5%, или на 4,1 трлн рублей. В 2022 году рост составил 17%, тогда ипотечный портфель российских банков увеличился более чем на 2 трлн рублей. В 2024 году темп роста совокупного ипотечного портфеля сократился в 2,8 раза относительно 2023 года.

В декабре 2024 года динамика выдачи ипотеки была умеренной. Традиционного для этого месяца всплеска активности ипотечных заёмщиков не наблюдалось. За месяц банки выдали 73,4 тыс. ипотечных кредитов на сумму 291,1 млрд рублей. В декабре большая часть жилищных кредитов, 80%, пришлась на льготные программы. В рамках ипотеки с господдержкой было выдано кредитов на сумму 233,1 млрд рублей. За месяц объём такого кредитования вырос на 14,1%.

Выдача льготной ипотеки по итогам II полугодия 2024 года снизилась в 1,5 раза по сравнению с первой половиной года. За год выдача льготных жилищных кредитов снизилась на 23,9%, с 4,8 трлн рублей до 3,6 трлн рублей.

Всего за прошедший год банки выдали физлицам кредитов на общую сумму 26,8 трлн рублей. Доля ипотечных кредитов в общем объёме кредитования снизилась с 29,8 до 18,2%.

В декабре прошлого года средневзвешенная ставка по ипотеке снизилась до 8,47% годовых. В ноябре она составляла 9,01%. Аналитики Центробанка объяснили это ростом доли льготных ипотечных кредитов, ставки по которым ниже.

#цб #ипотека

👍19❤1🔥1

💬 Наблюдение: Банк России принял решение сохранить ключевую ставку на уровне 21,00% годовых

Совет директоров Банка России 21 марта 2025 года оставил ключевую ставку без изменений — на уровне 21,00% годовых.

Инфляционное давление снизилось, но остается высоким.

Рост внутреннего спроса превышает возможности предложения.

Сберегательная активность населения остается высокой.

Прогноз по инфляции

10,2% – текущая оценка годовой инфляции (на 17 марта 2025 г.)

7,0–8,0% – прогноз на 2025 год

4,0% – цель на 2026 год

Если инфляция не замедлится, ЦБ готов снова повысить ставку!

Экономическая ситуация

Цены растут медленнее: инфляция с учетом сезонности снизилась до 9,1% в годовом выражении.

Кредитование охлаждается, население больше сберегает.

Рынок труда остается жестким, но дефицит кадров снижается.

Доходы населения растут, поддерживая спрос и инфляцию.

Что дальше?

2 апреля – публикация резюме обсуждения ключевой ставки.

25 апреля – следующее заседание Совета директоров Банка России.

ЦБ продолжит следить за динамикой инфляции и может изменить ставку, если ситуация потребует корректировки.

Акции | Сырьевой | Облигации | Финансы и недвижимость | Крипта

#цб #банки #вклады

Совет директоров Банка России 21 марта 2025 года оставил ключевую ставку без изменений — на уровне 21,00% годовых.

Инфляционное давление снизилось, но остается высоким.

Рост внутреннего спроса превышает возможности предложения.

Сберегательная активность населения остается высокой.

Прогноз по инфляции

10,2% – текущая оценка годовой инфляции (на 17 марта 2025 г.)

7,0–8,0% – прогноз на 2025 год

4,0% – цель на 2026 год

Если инфляция не замедлится, ЦБ готов снова повысить ставку!

Экономическая ситуация

Цены растут медленнее: инфляция с учетом сезонности снизилась до 9,1% в годовом выражении.

Кредитование охлаждается, население больше сберегает.

Рынок труда остается жестким, но дефицит кадров снижается.

Доходы населения растут, поддерживая спрос и инфляцию.

Что дальше?

2 апреля – публикация резюме обсуждения ключевой ставки.

25 апреля – следующее заседание Совета директоров Банка России.

ЦБ продолжит следить за динамикой инфляции и может изменить ставку, если ситуация потребует корректировки.

Акции | Сырьевой | Облигации | Финансы и недвижимость | Крипта

#цб #банки #вклады

👍15🔥2❤1

💬 Наблюдение: Центробанк начнёт снижать ключевую ставку летом, ожидают в Сбере

Аналитики SberCIB пересмотрели свой прогноз по ключевой ставке на 2025 год, снизив ожидаемый уровень с 19% до 17% годовых. Это решение связано со смягчением риторики Центробанка и снижением геополитической напряжённости.

Ожидаемая динамика снижения ставки:

Апрель – сохранение на 21%

Июнь – снижение до 19%

Июль – до 18%

Сентябрь – до 17%, на этом уровне ставка сохранится до конца года

По прогнозу Центробанка, среднегодовая ставка составит 19-22% годовых, что допускает возможность как её снижения, так и временного повышения. Однако, по словам советника главы ЦБ Кирилла Тремасова, в апреле вероятность снижения ставки выше, чем вероятность её повышения.

Основное внимание регулятор сосредоточит на данных по кредитованию, поскольку они определяют будущую траекторию инфляции. Ожидается, что темпы роста кредитного портфеля в 2025 году будут ниже, чем в 2024 году.

Акции | Сырьевой | Облигации | Финансы и недвижимость

#банки #сбер #цб

Аналитики SberCIB пересмотрели свой прогноз по ключевой ставке на 2025 год, снизив ожидаемый уровень с 19% до 17% годовых. Это решение связано со смягчением риторики Центробанка и снижением геополитической напряжённости.

Ожидаемая динамика снижения ставки:

Апрель – сохранение на 21%

Июнь – снижение до 19%

Июль – до 18%

Сентябрь – до 17%, на этом уровне ставка сохранится до конца года

По прогнозу Центробанка, среднегодовая ставка составит 19-22% годовых, что допускает возможность как её снижения, так и временного повышения. Однако, по словам советника главы ЦБ Кирилла Тремасова, в апреле вероятность снижения ставки выше, чем вероятность её повышения.

Основное внимание регулятор сосредоточит на данных по кредитованию, поскольку они определяют будущую траекторию инфляции. Ожидается, что темпы роста кредитного портфеля в 2025 году будут ниже, чем в 2024 году.

Акции | Сырьевой | Облигации | Финансы и недвижимость

#банки #сбер #цб

👍21❤2🔥1🤔1

💬 Наблюдение: Финансовые тренды в России кредиты, микрозаймы и рынок жилья

Снижение спроса на крупные кредиты

Граждане стали запрашивать меньшие суммы кредитов наличными — средний размер запрашиваемой ссуды в I квартале 2025 года составил 330 100 рублей, снизившись на 35% по сравнению с аналогичным периодом 2024 года (504 200 рублей).

Основная причина — высокие процентные ставки и ужесточение банковской риск-политики.

Ограничения на микрозаймы

В Госдуму внесли законопроект, который может радикально изменить рынок МФО:

Один «дорогой» займ на человека.

Трехдневный «период охлаждения» перед получением микрозайма.

Ограничение переплаты — не более 100% от суммы займа.

МФО предупреждают, что до 50% компаний могут закрыться, а спрос перейдёт к «чёрным кредиторам».

Блокировка переводов на виртуальные карты

Банки начали блокировать переводы на токенизированные карты, используемые мошенниками. Сервис НСПК вводит двухдневную заморозку переводов на такие карты для защиты клиентов от мошенничества.

Апартаменты выигрывают у квартир после отмены льготной ипотеки

После прекращения действия льготной ипотеки спрос на обычные квартиры в Москве резко снизился:

-31% в массовом сегменте.

-19,1% в бизнес-классе.

На фоне этого апартаменты теряют спрос медленнее — всего на 14%. Это связано с ограниченным предложением и изменением статуса ряда проектов.

Разморозка активов в Clearstream

Юристы сообщили о первых успешных случаях разблокировки активов россиян в Clearstream (Люксембург). Ранее это было возможно только в Euroclear (Бельгия). Пока разморозка касается только денежных средств, а не самих бумаг.

ЦБ требует прозрачности от инвестплатформ

Банк России рекомендовал инвестиционным платформам:

Полнее раскрывать данные о доходности.

Публиковать информацию о неисполненных обязательствах.

Хотя рекомендации не обязательны, аналитики уверены, что платформы будут их соблюдать.

Акции | Сырьевой | Облигации | Финансы и недвижимость

#ипотека #банки #цб

Снижение спроса на крупные кредиты

Граждане стали запрашивать меньшие суммы кредитов наличными — средний размер запрашиваемой ссуды в I квартале 2025 года составил 330 100 рублей, снизившись на 35% по сравнению с аналогичным периодом 2024 года (504 200 рублей).

Основная причина — высокие процентные ставки и ужесточение банковской риск-политики.

Ограничения на микрозаймы

В Госдуму внесли законопроект, который может радикально изменить рынок МФО:

Один «дорогой» займ на человека.

Трехдневный «период охлаждения» перед получением микрозайма.

Ограничение переплаты — не более 100% от суммы займа.

МФО предупреждают, что до 50% компаний могут закрыться, а спрос перейдёт к «чёрным кредиторам».

Блокировка переводов на виртуальные карты

Банки начали блокировать переводы на токенизированные карты, используемые мошенниками. Сервис НСПК вводит двухдневную заморозку переводов на такие карты для защиты клиентов от мошенничества.

Апартаменты выигрывают у квартир после отмены льготной ипотеки

После прекращения действия льготной ипотеки спрос на обычные квартиры в Москве резко снизился:

-31% в массовом сегменте.

-19,1% в бизнес-классе.

На фоне этого апартаменты теряют спрос медленнее — всего на 14%. Это связано с ограниченным предложением и изменением статуса ряда проектов.

Разморозка активов в Clearstream

Юристы сообщили о первых успешных случаях разблокировки активов россиян в Clearstream (Люксембург). Ранее это было возможно только в Euroclear (Бельгия). Пока разморозка касается только денежных средств, а не самих бумаг.

ЦБ требует прозрачности от инвестплатформ

Банк России рекомендовал инвестиционным платформам:

Полнее раскрывать данные о доходности.

Публиковать информацию о неисполненных обязательствах.

Хотя рекомендации не обязательны, аналитики уверены, что платформы будут их соблюдать.

Акции | Сырьевой | Облигации | Финансы и недвижимость

#ипотека #банки #цб

👍9❤3🔥3

💬 Наблюдение: Банки снижают ставки по вкладам — рынок готовится к снижению ключевой ставки ЦБ

🔹 Минимальные ставки с августа 2024 года:

По данным банков, вклады на срок 3–12 месяцев дают от 18% до 19,2% годовых.

Это на 0,5–0,7 п.п. ниже, чем месяц назад.

🔹 Причины снижения:

Банки уже накопили резервы и меньше нуждаются в привлечении средств населения.

Вклады населения за год выросли на 23%, а кредитный портфель — только на 12%.

🔹 Прогноз по ключевой ставке:

Ставки по вкладам на 3–6 месяцев ≈ 19% ⇒ банки ждут ключевую ставку на уровне 20–20,5% в ближайшем будущем.

На горизонте года — около 19%, что указывает на ожидание снижения ключевой ставки.

🔹 Комментарий ЦБ:

Несмотря на снижение ставок по вкладам, норма сбережений остается высокой, что сдерживает потребительский спрос и охлаждает экономику.

🔹 Ожидания рынка:

6 июня — ключевое заседание ЦБ.

Эксперты считают, что ЦБ возьмет паузу, но рынок уже готовится к более мягкой политике.

#вклады #банки #цб

🔹 Минимальные ставки с августа 2024 года:

По данным банков, вклады на срок 3–12 месяцев дают от 18% до 19,2% годовых.

Это на 0,5–0,7 п.п. ниже, чем месяц назад.

🔹 Причины снижения:

Банки уже накопили резервы и меньше нуждаются в привлечении средств населения.

Вклады населения за год выросли на 23%, а кредитный портфель — только на 12%.

🔹 Прогноз по ключевой ставке:

Ставки по вкладам на 3–6 месяцев ≈ 19% ⇒ банки ждут ключевую ставку на уровне 20–20,5% в ближайшем будущем.

На горизонте года — около 19%, что указывает на ожидание снижения ключевой ставки.

🔹 Комментарий ЦБ:

Несмотря на снижение ставок по вкладам, норма сбережений остается высокой, что сдерживает потребительский спрос и охлаждает экономику.

🔹 Ожидания рынка:

6 июня — ключевое заседание ЦБ.

Эксперты считают, что ЦБ возьмет паузу, но рынок уже готовится к более мягкой политике.

#вклады #банки #цб

👍14❤2