Что происходит на рынках?

И что с этим делать инвестору? Будем разбираться в 18:00.

Эксперты БКС:

— Андрей Бежин, автор инвестиционных стратегий автоследования

— Вячеслав Абрамов, директор московского филиала, модератор

Смотрите на БКС Live: https://youtube.com/live/UIr_PF9e0Bo?feature=share

И что с этим делать инвестору? Будем разбираться в 18:00.

Эксперты БКС:

— Андрей Бежин, автор инвестиционных стратегий автоследования

— Вячеслав Абрамов, директор московского филиала, модератор

Смотрите на БКС Live: https://youtube.com/live/UIr_PF9e0Bo?feature=share

💼 Портфели БКС: что изменилось в бумагах на лонг и шорт

В целом среднесрочный растущий тренд остается в силе, но мы сохраняем нейтральный взгляд на рынок ввиду геополитической обстановки.

Краткосрочные идеи

• В фаворитах МТС заменили на Мосбиржу, а в аутсайдерах — Магнит на МТС.

• Фавориты: Сбербанк-ао, TCS Group, Татнефть-ао, Мосбиржа, НОВАТЭК, Сургутнефтегаз-ап и Ozon.

• Аутсайдеры: Сургутнефтегаз-ао, АЛРОСА, ФСК-Россети, ПИК, МТС, X5 Group и Газпром.

• Парные идеи: Интер РАО / ФСК-Россети; Татнефть-ао / Сургутнефтегаз-ао; Северсталь / НЛМК.

Долгосрочные идеи

• Сбербанк-ап и ММК заменили на НОВАТЭК и TCS Group.

• Топ-7: Мечел, Татнефть-ао, Полюс, Сбербанк-ао, Северсталь, НОВАТЭК, TCS Group.

• Боттом-7: Сургутнефтегаз-ао, АЛРОСА, ФосАгро, Газпром, ФСК-Россети, Магнит и РусГидро.

Подробный обзор: https://bcs-express.ru/novosti-i-analitika/portfeli-bks-chto-izmenilos-v-bumagakh-na-long-i-short

В целом среднесрочный растущий тренд остается в силе, но мы сохраняем нейтральный взгляд на рынок ввиду геополитической обстановки.

Краткосрочные идеи

• В фаворитах МТС заменили на Мосбиржу, а в аутсайдерах — Магнит на МТС.

• Фавориты: Сбербанк-ао, TCS Group, Татнефть-ао, Мосбиржа, НОВАТЭК, Сургутнефтегаз-ап и Ozon.

• Аутсайдеры: Сургутнефтегаз-ао, АЛРОСА, ФСК-Россети, ПИК, МТС, X5 Group и Газпром.

• Парные идеи: Интер РАО / ФСК-Россети; Татнефть-ао / Сургутнефтегаз-ао; Северсталь / НЛМК.

Долгосрочные идеи

• Сбербанк-ап и ММК заменили на НОВАТЭК и TCS Group.

• Топ-7: Мечел, Татнефть-ао, Полюс, Сбербанк-ао, Северсталь, НОВАТЭК, TCS Group.

• Боттом-7: Сургутнефтегаз-ао, АЛРОСА, ФосАгро, Газпром, ФСК-Россети, Магнит и РусГидро.

Подробный обзор: https://bcs-express.ru/novosti-i-analitika/portfeli-bks-chto-izmenilos-v-bumagakh-na-long-i-short

Как защитить портфель?

В 18:00 обсудим настоящее и будущее российского рынка. И самое главное — какие российские активы смогут защитить ваш портфель.

Эксперты БКС:

— Виталий Громадин, старший портфельный управляющий

— Вячеслав Абрамов, директор московского филиала

Смотрите на БКС Live: https://youtube.com/live/CkdQzfNTOCM?feature=share

В 18:00 обсудим настоящее и будущее российского рынка. И самое главное — какие российские активы смогут защитить ваш портфель.

Эксперты БКС:

— Виталий Громадин, старший портфельный управляющий

— Вячеслав Абрамов, директор московского филиала

Смотрите на БКС Live: https://youtube.com/live/CkdQzfNTOCM?feature=share

Forwarded from БКС Инвестидеи

🔝 Топ инвестидей в приложении БКС Мир инвестиций по доходности:

1) Покупать OZON: ожидаем сохранения сильной динамики

2) Покупать Интер РАО под закрытие дивидендного гэпа

3) Покупать Эталон: эталон отношения к инвесторам

4) Покупать Юнипро: эффективный производитель

5) Покупать Мечел АО: снижение долговой нагрузки

6) Покупать Распадская: цены на уголь вырастут

*Не является индивидуальной инвестиционной рекомендацией

1) Покупать OZON: ожидаем сохранения сильной динамики

2) Покупать Интер РАО под закрытие дивидендного гэпа

3) Покупать Эталон: эталон отношения к инвесторам

4) Покупать Юнипро: эффективный производитель

5) Покупать Мечел АО: снижение долговой нагрузки

6) Покупать Распадская: цены на уголь вырастут

*Не является индивидуальной инвестиционной рекомендацией

💡 Подтверждаем парную идею: Интер РАО против ФСК-Россети. До +7% к концу июля

Подтверждаем нашу парную идею «Лонг Интер РАО / Шорт ФСК–Россети», которая cо 2 июня заработала 0,6%. Напоминаем, что Интер РАО — пожалуй, самая ликвидная из недооцененных бумаг сектора электроэнергетики. Еще нам нравится Мосэнерго.

Главное

• Интер РАО является бенефициаром текущих цен на электроэнергию.

- Спотовые цены выросли на 10,9% год к году за первые шесть месяцев 2023 г.

- Компания ежегодно платит 25% от чистой прибыли.

• ФСК–Россети — СД рекомендует не платить дивиденды за 2022 г. Отсутствие дивидендов до 2026 г.?

- Средства направляются на инвестиции.

- Планы допэмиссии 11% от капитала.

• Ожидаемая доходность: около 7% до конца июля.

• Катализаторы: высокие спотовые цены, отсутствие дивидендов от ФСК–Россети, допэмиссия.

• Риски: регуляторные, рыночные, неожиданное решение по дивидендам.

В деталях

Интер РАО — спотовые цены оказывают поддержку. В отсутствие явных катализаторов в ближайшее время фундаментальную поддержку компании и генераторам оказывают цены на электроэнергию в европейской части России. Так, за первые шесть месяцев средняя цена выросла примерно на 11% г/г, до 1560 руб. за МВтч. Вместе с тем цены на газ повысились на 10,3% г/г, что позволяет тепловой генерации зарабатывать больше, чем она тратит на топливо.

Компания не публикует финансовые результаты — возможно возобновление во II полугодии 2023 г., — но в целом можно предположить, что постепенное завершение проектов ДПМ, договора предоставления мощности, будет снижать прибыль. Тем не менее этот процесс будет плавным. Кроме того, фактором поддержки станет денежная подушка — на нее приходится значительная часть стоимости холдинга.

ФСК-Россети: СД рекомендовал не выплачивать дивиденды за 2022 г., в планах допэмиссия. Совет директоров компании рекомендовал не платить дивиденды за 2022 г., и, согласно поручениям президента, ФСК-Россети могут отказаться от выплаты до 2026 г. Безусловно, совет директоров может поменять свою позицию, но потенциальное отсутствие дивидендов на столь длинном горизонте будет оказывать давление на стоимость компании.

Другим негативным фактором является увеличение инвестиционной программы, в которой нет четких механизмов окупаемости. Наконец, компания вынесла на рассмотрение ГОСА допэмиссию 240 млрд новых акций, или 11% капитала, что вызывает вопросы корпоративного управления и несет риск размытия долей акционеров.

Риски для идеи: регуляторные, рыночные. Серьезные негативные изменения в регуляторной среде — например, касающиеся рынка мощности — могут снизить прибыль Интер РАО. Значительное падение спроса и цены на спотовом рынке также станет крайне негативным событием.

В то же время для ФСК-Россети положительные новости, такие как возобновление раскрытия финансовых результатов или позитивные шаги в сторону миноритарных акционеров, могут существенно улучшить отношение участников рынка к бумагам компании.

Оценка: «Покупать» Интер РАО, «Продавать» ФСК–Россети. У нас позитивный взгляд на Интер РАО за счет хороших активов и сдержанной инвестпрограммы. ФСК-Россети как компания, наоборот, вызывает озабоченность, так как инвестиции идут на проекты без ясных перспектив окупаемости.

Обе компании мало раскрывают информации о себе, но мы надеемся, что во II полугодии 2023 г. качество раскрытия улучшится.

*Не является индивидуальной инвестиционной рекомендацией

Подтверждаем нашу парную идею «Лонг Интер РАО / Шорт ФСК–Россети», которая cо 2 июня заработала 0,6%. Напоминаем, что Интер РАО — пожалуй, самая ликвидная из недооцененных бумаг сектора электроэнергетики. Еще нам нравится Мосэнерго.

Главное

• Интер РАО является бенефициаром текущих цен на электроэнергию.

- Спотовые цены выросли на 10,9% год к году за первые шесть месяцев 2023 г.

- Компания ежегодно платит 25% от чистой прибыли.

• ФСК–Россети — СД рекомендует не платить дивиденды за 2022 г. Отсутствие дивидендов до 2026 г.?

- Средства направляются на инвестиции.

- Планы допэмиссии 11% от капитала.

• Ожидаемая доходность: около 7% до конца июля.

• Катализаторы: высокие спотовые цены, отсутствие дивидендов от ФСК–Россети, допэмиссия.

• Риски: регуляторные, рыночные, неожиданное решение по дивидендам.

В деталях

Интер РАО — спотовые цены оказывают поддержку. В отсутствие явных катализаторов в ближайшее время фундаментальную поддержку компании и генераторам оказывают цены на электроэнергию в европейской части России. Так, за первые шесть месяцев средняя цена выросла примерно на 11% г/г, до 1560 руб. за МВтч. Вместе с тем цены на газ повысились на 10,3% г/г, что позволяет тепловой генерации зарабатывать больше, чем она тратит на топливо.

Компания не публикует финансовые результаты — возможно возобновление во II полугодии 2023 г., — но в целом можно предположить, что постепенное завершение проектов ДПМ, договора предоставления мощности, будет снижать прибыль. Тем не менее этот процесс будет плавным. Кроме того, фактором поддержки станет денежная подушка — на нее приходится значительная часть стоимости холдинга.

ФСК-Россети: СД рекомендовал не выплачивать дивиденды за 2022 г., в планах допэмиссия. Совет директоров компании рекомендовал не платить дивиденды за 2022 г., и, согласно поручениям президента, ФСК-Россети могут отказаться от выплаты до 2026 г. Безусловно, совет директоров может поменять свою позицию, но потенциальное отсутствие дивидендов на столь длинном горизонте будет оказывать давление на стоимость компании.

Другим негативным фактором является увеличение инвестиционной программы, в которой нет четких механизмов окупаемости. Наконец, компания вынесла на рассмотрение ГОСА допэмиссию 240 млрд новых акций, или 11% капитала, что вызывает вопросы корпоративного управления и несет риск размытия долей акционеров.

Риски для идеи: регуляторные, рыночные. Серьезные негативные изменения в регуляторной среде — например, касающиеся рынка мощности — могут снизить прибыль Интер РАО. Значительное падение спроса и цены на спотовом рынке также станет крайне негативным событием.

В то же время для ФСК-Россети положительные новости, такие как возобновление раскрытия финансовых результатов или позитивные шаги в сторону миноритарных акционеров, могут существенно улучшить отношение участников рынка к бумагам компании.

Оценка: «Покупать» Интер РАО, «Продавать» ФСК–Россети. У нас позитивный взгляд на Интер РАО за счет хороших активов и сдержанной инвестпрограммы. ФСК-Россети как компания, наоборот, вызывает озабоченность, так как инвестиции идут на проекты без ясных перспектив окупаемости.

Обе компании мало раскрывают информации о себе, но мы надеемся, что во II полугодии 2023 г. качество раскрытия улучшится.

*Не является индивидуальной инвестиционной рекомендацией

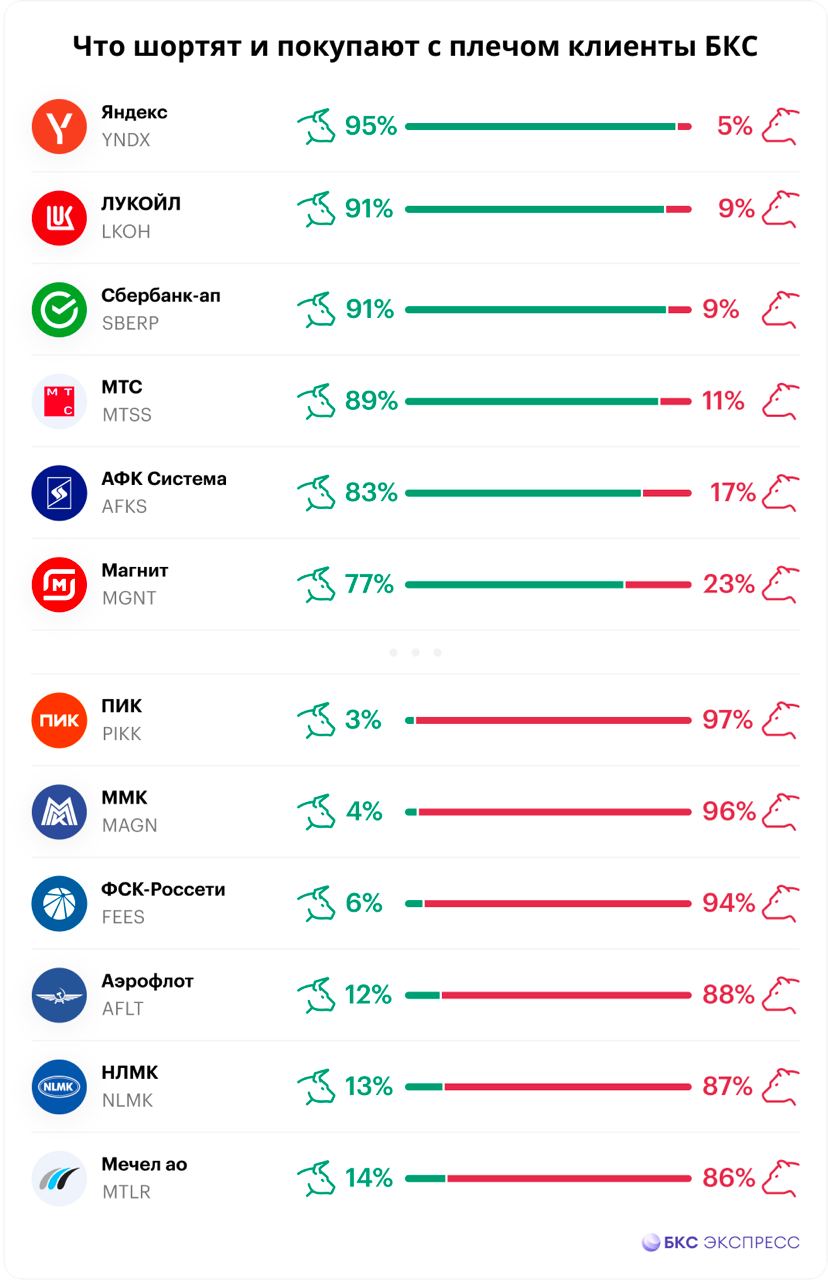

Что шортят и покупают с плечом клиенты БКС

Биржевые механизмы позволяют покупать активы на большую сумму, чем есть у вас на счете, получая дополнительную прибыль, а также зарабатывать не только на росте акций, но и на снижении. Как бы ни вел себя рынок в целом, отдельные бумаги продолжают дорожать и дешеветь на десятки процентов.

Как зарабатывают на этом клиенты БКС Мир инвестиций, рассмотрим в текущем обзоре.

✖️Покупка с плечом

Покупка с плечом позволяет увеличивать сумму вложений, когда собственных средств в моменте не хватает для получения приемлемого результата по прибыли. Например, вы видите в бумаге потенциал роста 7–10%. Используя плечо, вы можете увеличить количество покупаемых акций — и, соответственно, итоговый результат: получить уже не 7–10%, а 15–20%, сыграв на краткосрочном движении.

📉 Игра на понижение

Продажа акций с плечом работает зеркально. Например, продаем Аэрофлот по 40 с целью выкупить у брокера обратно по 34. Ставка риска — 35%, то есть можем зашортить в 2,9 раза больше, чем имеем. Скажем, 1000 штук будут проданы за 40 тыс. руб., их обратная покупка обойдется в 34 тыс. Итого 6 тыс. прибыли при вложенных 14 тыс. Это 43% со сделки.

💸 Маржинальное кредитование

Вышеупомянутые сделки с плечом и игра на понижение, то есть маржинальные сделки, совершаются с привлечением временно свободных средств и активов брокера, за которые он взимает плату в пользу других клиентов, а также за свои услуги. Подробнее о том, как зарабатывать с использованием маржинального кредитования и ставках риска, читайте в специальном материале.

🔍 Что шортят и покупают с плечом клиенты БКС

В последнем обзоре рубрики мы отмечали, каким бумагам отдавали предпочтение клиенты БКС Мир инвестиций к началу июня. К концу месяца фиксируются заметные изменения в топ-6.

Акции Газпрома не просто выбыли из числа наиболее привлекательных по рассматриваемым показателям бумаг, а изменили соотношение маржинальных лонгов и шортов в пользу последних. Место Газпрома заняли акции Системы. Мнение аналитиков БКС совпадает с такими изменениями: наша рекомендация «Держать» Систему, и «Продавать» Газпром.

Существенный перевес быков сохраняется в акциях Яндекса, Магнита, Сбербанк-ап, МТС, ЛУКОЙЛа. Причем ставки на рост последнего заметно выросли: соотношение изменилось до 91% к 9% против 67% к 33% ранее. По бумаге была отсечка 1 июня по Т+2. Возможно, выходить на нее хотели не все после майского роста: когда прошел дивидендный гэп и пришли дивиденды, ЛУКОЙЛ снова получил поддержку.

Обратная ситуация по акциям Магнита. Бумага занимала первую строчку, а теперь лишь замыкает шестерку. Акции выросли за последние дни более чем на 20% после раскрытия информации по результатам 2022 г. и предложения по выкупу бумаг у нерезидентов. После волны роста изменение соотношения лонгов и шортов здесь видится логичным.

Отдельно стоит сказать про Яндекс: веру в бумагу, судя по всему, не пошатнули заявления главы ВТБ о том, что сделка по покупке пакета акций Яндекса по той цене, которая выставлена за компанию, нецелесообразна и нужно передать его во внешнее управление, как «Фортум».

Среди акций, от которых ждут падения, также есть новые имена. Мечел-ао и ФСК-Россети вошли в топ на фоне роста активности инвесторов в бумагах. Кроме того, его покинула АЛРОСА, в отношении которой продолжают улучшаться настроения участников рынка.

ПИК, НЛМК, Аэрофлот и ММК остались. В акциях строительной компании соотношение изменилось до 3% к 97% с 13% к 87%.

Соглашаться с такой позицией по данным бумагам или нет — решать только вам. Зато это хорошая пища для размышлений в дополнение к аналитике БКС. Кто вы — бык или медведь? Решайте и присоединяйтесь.

Биржевые механизмы позволяют покупать активы на большую сумму, чем есть у вас на счете, получая дополнительную прибыль, а также зарабатывать не только на росте акций, но и на снижении. Как бы ни вел себя рынок в целом, отдельные бумаги продолжают дорожать и дешеветь на десятки процентов.

Как зарабатывают на этом клиенты БКС Мир инвестиций, рассмотрим в текущем обзоре.

✖️Покупка с плечом

Покупка с плечом позволяет увеличивать сумму вложений, когда собственных средств в моменте не хватает для получения приемлемого результата по прибыли. Например, вы видите в бумаге потенциал роста 7–10%. Используя плечо, вы можете увеличить количество покупаемых акций — и, соответственно, итоговый результат: получить уже не 7–10%, а 15–20%, сыграв на краткосрочном движении.

📉 Игра на понижение

Продажа акций с плечом работает зеркально. Например, продаем Аэрофлот по 40 с целью выкупить у брокера обратно по 34. Ставка риска — 35%, то есть можем зашортить в 2,9 раза больше, чем имеем. Скажем, 1000 штук будут проданы за 40 тыс. руб., их обратная покупка обойдется в 34 тыс. Итого 6 тыс. прибыли при вложенных 14 тыс. Это 43% со сделки.

💸 Маржинальное кредитование

Вышеупомянутые сделки с плечом и игра на понижение, то есть маржинальные сделки, совершаются с привлечением временно свободных средств и активов брокера, за которые он взимает плату в пользу других клиентов, а также за свои услуги. Подробнее о том, как зарабатывать с использованием маржинального кредитования и ставках риска, читайте в специальном материале.

🔍 Что шортят и покупают с плечом клиенты БКС

В последнем обзоре рубрики мы отмечали, каким бумагам отдавали предпочтение клиенты БКС Мир инвестиций к началу июня. К концу месяца фиксируются заметные изменения в топ-6.

Акции Газпрома не просто выбыли из числа наиболее привлекательных по рассматриваемым показателям бумаг, а изменили соотношение маржинальных лонгов и шортов в пользу последних. Место Газпрома заняли акции Системы. Мнение аналитиков БКС совпадает с такими изменениями: наша рекомендация «Держать» Систему, и «Продавать» Газпром.

Существенный перевес быков сохраняется в акциях Яндекса, Магнита, Сбербанк-ап, МТС, ЛУКОЙЛа. Причем ставки на рост последнего заметно выросли: соотношение изменилось до 91% к 9% против 67% к 33% ранее. По бумаге была отсечка 1 июня по Т+2. Возможно, выходить на нее хотели не все после майского роста: когда прошел дивидендный гэп и пришли дивиденды, ЛУКОЙЛ снова получил поддержку.

Обратная ситуация по акциям Магнита. Бумага занимала первую строчку, а теперь лишь замыкает шестерку. Акции выросли за последние дни более чем на 20% после раскрытия информации по результатам 2022 г. и предложения по выкупу бумаг у нерезидентов. После волны роста изменение соотношения лонгов и шортов здесь видится логичным.

Отдельно стоит сказать про Яндекс: веру в бумагу, судя по всему, не пошатнули заявления главы ВТБ о том, что сделка по покупке пакета акций Яндекса по той цене, которая выставлена за компанию, нецелесообразна и нужно передать его во внешнее управление, как «Фортум».

Среди акций, от которых ждут падения, также есть новые имена. Мечел-ао и ФСК-Россети вошли в топ на фоне роста активности инвесторов в бумагах. Кроме того, его покинула АЛРОСА, в отношении которой продолжают улучшаться настроения участников рынка.

ПИК, НЛМК, Аэрофлот и ММК остались. В акциях строительной компании соотношение изменилось до 3% к 97% с 13% к 87%.

Соглашаться с такой позицией по данным бумагам или нет — решать только вам. Зато это хорошая пища для размышлений в дополнение к аналитике БКС. Кто вы — бык или медведь? Решайте и присоединяйтесь.

{kind=link}

🛴 Как заработать на самокатах? Whoosh на БКС Live

Сегодня в 18:00 в студию БКС придут топ-менеджеры кикшеринга Whoosh. Мы обязательно спросим у них про рынок кикшеринга в России, конкуренцию с «Яндексом», новый выпуск облигаций, а также ответим на ваши вопросы.

Спикеры:

— Дмитрий Чуйко, CEO Whoosh

— Александр Синявский, CFO Whoosh

— Вячеслав Абрамов, директор московского филиала, модератор

Не пропустите на БКС Live: https://youtube.com/live/64KDuJmeahY?feature=share

Сегодня в 18:00 в студию БКС придут топ-менеджеры кикшеринга Whoosh. Мы обязательно спросим у них про рынок кикшеринга в России, конкуренцию с «Яндексом», новый выпуск облигаций, а также ответим на ваши вопросы.

Спикеры:

— Дмитрий Чуйко, CEO Whoosh

— Александр Синявский, CFO Whoosh

— Вячеслав Абрамов, директор московского филиала, модератор

Не пропустите на БКС Live: https://youtube.com/live/64KDuJmeahY?feature=share

Что делать инвестору, когда настроения на рынке тревожные

Поговорим об управлении финансами. Освежим в памяти список вещей, которые не стоит делать инвестору в период всплеска волатильности, вызванного неожиданными событиями.

🙅♂️ Чего не стоит делать

• Паниковать и торопиться

Во время высокой волатильности может казаться, что надо срочно что-то делать. Особенно когда стоимость портфеля снижается. Однако это чаще приводит к опрометчивым решениям и комиссионным расходам, а не к выгоде или снижению рисков.

Всплеск волатильности, резкое изменение цен на рынке — это повод хорошо подумать. Стоит оценить, из-за чего оно происходит, изменилось ли что-то в бизнесе компаний из портфеля, а также изучить собственные эмоциональные реакции на колебания рынка.

• Продавать лучшие бумаги из портфеля

При падении может возникнуть желание зафиксировать прибыль по тем бумагам, которые больше всего выросли. Логика проста и понятна — чем больше выросла, тем сильнее может упасть, а значит, надо забирать прибыль и бежать. Но часто на практике все совсем не так.

Сильный рост бумаг почти всегда связан с сильными фундаментальными драйверами. Если при коррекции эти драйверы остаются в силе, то такая акция, напротив, может оказаться значительно сильнее рынка и восстановиться быстрее остальных. Исключая ее из портфеля, инвестор рискует потерять перспективный актив.

• Фиксировать убыток на пике паники

Когда акции падают, инвесторы часто не отводят глаз от котировок и принимают решение о продаже исходя не из анализа, а того факта, насколько размер потерь приблизился к их психологическому болевому порогу. В этом случае решение продать падающую бумагу приходит спонтанно. Часто оно настигает инвестора на пике панических настроений на рынке, когда бумаги торгуются в самой низшей точке коррекции на высоких оборотах.

Если вы уверены, что акции из вашего портфеля остаются перспективными, избегайте ежеминутных проверок своего баланса.

👌 Что делать

• Диверсифицировать портфель

Снижайте портфельные риски, если после сильной просадки в акциях вы понимаете, что такие колебания торгового счета не для вас. Замените часть бумаг на более консервативные инструменты. Например, это могут быть облигации. Нелишним будет иметь в портфеле золото и немного кеша.

• Захеджировать портфель

Неблагоприятное изменение цены хеджируемого актива компенсируется прибылью, получаемой по другому инструменту. Часто в этих целях применяют деривативы: фьючерсы, опционы.

Например, вы вложились в акции нефтяных компаний, но они вдруг стали резко дешеветь. Для минимизации рисков можно открыть короткие позиции по фьючерсам на такие акции или в целом по фьючерсу на индекс МосБиржи. Тогда, в случае падения котировок, потери акций могут быть компенсированы прибылью по фьючерсам.

• Ограничить информационный поток и соблюдать дисциплину

От информационной перегрузки вы больше подвержены стрессу. Следите только за серьезными новостями в адекватных источниках. Все, что действительно важно, вы узнаете. Остальное можно пропустить.

Полезным будет вспомнить собственные инвестиционные цели и оценить, как они пересекаются с наблюдаемой динамикой рынка. Только после этого можно вносить корректировки в портфель.

Поговорим об управлении финансами. Освежим в памяти список вещей, которые не стоит делать инвестору в период всплеска волатильности, вызванного неожиданными событиями.

🙅♂️ Чего не стоит делать

• Паниковать и торопиться

Во время высокой волатильности может казаться, что надо срочно что-то делать. Особенно когда стоимость портфеля снижается. Однако это чаще приводит к опрометчивым решениям и комиссионным расходам, а не к выгоде или снижению рисков.

Всплеск волатильности, резкое изменение цен на рынке — это повод хорошо подумать. Стоит оценить, из-за чего оно происходит, изменилось ли что-то в бизнесе компаний из портфеля, а также изучить собственные эмоциональные реакции на колебания рынка.

• Продавать лучшие бумаги из портфеля

При падении может возникнуть желание зафиксировать прибыль по тем бумагам, которые больше всего выросли. Логика проста и понятна — чем больше выросла, тем сильнее может упасть, а значит, надо забирать прибыль и бежать. Но часто на практике все совсем не так.

Сильный рост бумаг почти всегда связан с сильными фундаментальными драйверами. Если при коррекции эти драйверы остаются в силе, то такая акция, напротив, может оказаться значительно сильнее рынка и восстановиться быстрее остальных. Исключая ее из портфеля, инвестор рискует потерять перспективный актив.

• Фиксировать убыток на пике паники

Когда акции падают, инвесторы часто не отводят глаз от котировок и принимают решение о продаже исходя не из анализа, а того факта, насколько размер потерь приблизился к их психологическому болевому порогу. В этом случае решение продать падающую бумагу приходит спонтанно. Часто оно настигает инвестора на пике панических настроений на рынке, когда бумаги торгуются в самой низшей точке коррекции на высоких оборотах.

Если вы уверены, что акции из вашего портфеля остаются перспективными, избегайте ежеминутных проверок своего баланса.

👌 Что делать

• Диверсифицировать портфель

Снижайте портфельные риски, если после сильной просадки в акциях вы понимаете, что такие колебания торгового счета не для вас. Замените часть бумаг на более консервативные инструменты. Например, это могут быть облигации. Нелишним будет иметь в портфеле золото и немного кеша.

• Захеджировать портфель

Неблагоприятное изменение цены хеджируемого актива компенсируется прибылью, получаемой по другому инструменту. Часто в этих целях применяют деривативы: фьючерсы, опционы.

Например, вы вложились в акции нефтяных компаний, но они вдруг стали резко дешеветь. Для минимизации рисков можно открыть короткие позиции по фьючерсам на такие акции или в целом по фьючерсу на индекс МосБиржи. Тогда, в случае падения котировок, потери акций могут быть компенсированы прибылью по фьючерсам.

• Ограничить информационный поток и соблюдать дисциплину

От информационной перегрузки вы больше подвержены стрессу. Следите только за серьезными новостями в адекватных источниках. Все, что действительно важно, вы узнаете. Остальное можно пропустить.

Полезным будет вспомнить собственные инвестиционные цели и оценить, как они пересекаются с наблюдаемой динамикой рынка. Только после этого можно вносить корректировки в портфель.

🗳️ Три причины не закрывать ИИС

Разговоры о поправках к Налоговому кодексу, которые затронут условия для ИИС, ходили уже давно. В итоге 1 июня Минфин внес в правительство законопроект о введении нового типа брокерского счета — ИИС-3. В случае положительного решения изменения начнут действовать уже с 1 января 2024 г.

В чем их суть

Цель нового финансового инструмента — стимулировать россиян к долгосрочному инвестированию. Планируется, что ИИС-3 объединит налоговые льготы для счетов двух первых типов: право на вычет, как у счета типа А, и на освобождение от налога на биржевой доход, как у типа Б. Также предполагается, что при возникновении «особой жизненной ситуации» инвесторы смогут снимать деньги с ИИС-3 без прекращения договора.

Выглядит привлекательно? Однако не стоит торопиться закрывать ИИС двух первых типов, даже если минимальный срок в 3 года уже истек. И для этого есть как минимум 3 причины.

Пока четкие требования к ИИС нового типа не до конца ясны

В последние недели инвестсообщество активно обсуждает возможные изменения и смотрит на потенциальные нововведения скептически. С одной стороны, возможность вывода денег в «особой жизненной ситуации» позитивна для владельцев счета. С другой — совершенно непонятно, как именно будет работать эта мера: Банк России все еще находится в процессе разработки требований к документам, которые будут запрашиваться у владельца счета в таком случае.

На ИИС-3 будет нельзя покупать большинство иностранных ценных бумаг

Об этом заявил директор департамента финансовой политики Минфина РФ Иван Чебесков. Исключения будут сделаны только для инструментов, выпущенных эмитентами из стран Евразийского экономического союза: Армении, Беларуси, Казахстана и Киргизии.

Также есть вероятность, что на ИИС-3 будет запрещено приобретать депозитарные расписки российских эмитентов с первичным листингом за рубежом — например, бумаги Яндекса, Ozon, TCS Group и так далее. Будут ли введены еще какие-то ограничения для покупок на ИИС-3, пока неясно.

Минимальный срок для счета увеличится

Пока предполагается, что минимальный срок для ИИС-3 составит 5 лет, а затем может быть плавно увеличен до 10-ти. В принципе это неудивительно: Минфин любой страны всегда стремится «припарковать» деньги на внутреннем рынке максимально надолго. Однако эта мера может лишить инвесторов определенной гибкости.

Что будет с ИИС прежних типов

Это сейчас, пожалуй, главный вопрос в связи с данной темой. Уже понятно, что с момента запуска нового инструмента в 2024 г. счета прежних типов открываться не будут. Но владельцы ИИС, которые были оформлены ранее, смогут пользоваться ими без ограничений и на прежних условиях. Напомним их.

• Минимальный срок вложений — 3 года. Потом вы можете продолжить пользоваться налоговыми льготами либо закрыть ИИС в любой момент — например, на 4-й или 5-й год.

• Возможность получать до 52 тыс. руб. в виде вычета по НДФЛ либо не платить налог на доход от биржевых операций на ИИС.

• Упрощенная процедура подачи заявки на вычет при открытии ИИС в БКС. Мы соберем и отправим в ФНС все необходимые документы. Заявка будет рассмотрена максимум за 45 дней, а затем деньги будут зачислены на любой выбранный вами банковский счет на ваше имя.

Разговоры о поправках к Налоговому кодексу, которые затронут условия для ИИС, ходили уже давно. В итоге 1 июня Минфин внес в правительство законопроект о введении нового типа брокерского счета — ИИС-3. В случае положительного решения изменения начнут действовать уже с 1 января 2024 г.

В чем их суть

Цель нового финансового инструмента — стимулировать россиян к долгосрочному инвестированию. Планируется, что ИИС-3 объединит налоговые льготы для счетов двух первых типов: право на вычет, как у счета типа А, и на освобождение от налога на биржевой доход, как у типа Б. Также предполагается, что при возникновении «особой жизненной ситуации» инвесторы смогут снимать деньги с ИИС-3 без прекращения договора.

Выглядит привлекательно? Однако не стоит торопиться закрывать ИИС двух первых типов, даже если минимальный срок в 3 года уже истек. И для этого есть как минимум 3 причины.

Пока четкие требования к ИИС нового типа не до конца ясны

В последние недели инвестсообщество активно обсуждает возможные изменения и смотрит на потенциальные нововведения скептически. С одной стороны, возможность вывода денег в «особой жизненной ситуации» позитивна для владельцев счета. С другой — совершенно непонятно, как именно будет работать эта мера: Банк России все еще находится в процессе разработки требований к документам, которые будут запрашиваться у владельца счета в таком случае.

На ИИС-3 будет нельзя покупать большинство иностранных ценных бумаг

Об этом заявил директор департамента финансовой политики Минфина РФ Иван Чебесков. Исключения будут сделаны только для инструментов, выпущенных эмитентами из стран Евразийского экономического союза: Армении, Беларуси, Казахстана и Киргизии.

Также есть вероятность, что на ИИС-3 будет запрещено приобретать депозитарные расписки российских эмитентов с первичным листингом за рубежом — например, бумаги Яндекса, Ozon, TCS Group и так далее. Будут ли введены еще какие-то ограничения для покупок на ИИС-3, пока неясно.

Минимальный срок для счета увеличится

Пока предполагается, что минимальный срок для ИИС-3 составит 5 лет, а затем может быть плавно увеличен до 10-ти. В принципе это неудивительно: Минфин любой страны всегда стремится «припарковать» деньги на внутреннем рынке максимально надолго. Однако эта мера может лишить инвесторов определенной гибкости.

Что будет с ИИС прежних типов

Это сейчас, пожалуй, главный вопрос в связи с данной темой. Уже понятно, что с момента запуска нового инструмента в 2024 г. счета прежних типов открываться не будут. Но владельцы ИИС, которые были оформлены ранее, смогут пользоваться ими без ограничений и на прежних условиях. Напомним их.

• Минимальный срок вложений — 3 года. Потом вы можете продолжить пользоваться налоговыми льготами либо закрыть ИИС в любой момент — например, на 4-й или 5-й год.

• Возможность получать до 52 тыс. руб. в виде вычета по НДФЛ либо не платить налог на доход от биржевых операций на ИИС.

• Упрощенная процедура подачи заявки на вычет при открытии ИИС в БКС. Мы соберем и отправим в ФНС все необходимые документы. Заявка будет рассмотрена максимум за 45 дней, а затем деньги будут зачислены на любой выбранный вами банковский счет на ваше имя.

Вы уже видели интервью директора московского филиала БКС Вячеслава Абрамова с руководителем департамента интернет-брокера БКС Игоря Пимонова о маржинальной торговле? Как оно вам?

Мы считаем, что получилось содержательно и динамично👌

✅ Эксперты перевели на язык, понятный даже начинающим инвесторам, что такое плечо, маржин-колл, стоп-заявки и другие термины из этой, скажем прямо, непростой темы.

✅ Рассказали о возможностях, которые появляются при использовании необеспеченных сделок, и подробно разобрали риски, которые могут возникнуть.

Теперь это видео дополняет первый урок курса «Знакомство с маржинальной торговлей» и помогает с первых минут обучения погрузиться в тему⚡

Поэтому тех, кто не смотрел эфир, и всех, кто давно интересуется маржинальной торговлей, приглашаем в курс. Объясним, как она работает и какие перспективы открывает🚪

Мы считаем, что получилось содержательно и динамично👌

✅ Эксперты перевели на язык, понятный даже начинающим инвесторам, что такое плечо, маржин-колл, стоп-заявки и другие термины из этой, скажем прямо, непростой темы.

✅ Рассказали о возможностях, которые появляются при использовании необеспеченных сделок, и подробно разобрали риски, которые могут возникнуть.

Теперь это видео дополняет первый урок курса «Знакомство с маржинальной торговлей» и помогает с первых минут обучения погрузиться в тему⚡

Поэтому тех, кто не смотрел эфир, и всех, кто давно интересуется маржинальной торговлей, приглашаем в курс. Объясним, как она работает и какие перспективы открывает🚪

События прошлой недели показали, насколько российский рынок устойчив к внешним шокам. Что может его пошатнуть и как действовать во время обвала — главная тема YouTube-шоу «Без плохих новостей» на этой неделе. Ведущий — директор московского филиала БКС Вячеслав Абрамов.

Также в выпуске:

— самые важные новости российских и зарубежных компаний;

— макро-тренды, за которыми важно следить;

— новое в регулировании;

— ответы на вопросы зрителей.

А еще подводим итоги конкурса и анонсируем новый.

Смотреть БПН: https://youtu.be/2EoOA3j3tUs

Please open Telegram to view this post

VIEW IN TELEGRAM

МСФО и РСБУ: в чём разница между стандартами отчетов

Главное отличие в том, что в международный стандарт финансовой отчетности (МСФО) включаются дочерние компании, а в российские стандарты бухгалтерского учёта (РСБУ) — нет.

В итоге, иногда получается существенное расхождение в результатах по двум стандартам.

Например, для оценки Интер РАО МСФО более релевантен.

Главное отличие в том, что в международный стандарт финансовой отчетности (МСФО) включаются дочерние компании, а в российские стандарты бухгалтерского учёта (РСБУ) — нет.

В итоге, иногда получается существенное расхождение в результатах по двум стандартам.

Например, для оценки Интер РАО МСФО более релевантен.

Взгляд на неделю: акции, макро, нефть, газ и облигации

✅ Акции/Рынки: Индекс МосБиржи показал околонулевую динамику по итогам недели, при этом долларовый РТС упал на 5.5% из-за фактора рубля. Отметим, что отсутствие реакции в экспортерах на слабость рубля не внушает оптимизма. Cреднесрочно картина по индексу МосБиржи не меняется — мы ожидаем восходящего тренда. Катализатором роста может послужить раскрытие отчетности эмитентов.

✅ Рубль: В ближайшие дни мы не ожидаем значительных движений в российской валюте — скорее всего, рубль продолжит колебаться вблизи отметки RUB 89/$.

✅ Юань: С учетом новых данных по PMI Китая и более сильной, чем ожидалось макростатистики США мы повышаем прогноз по курсу USD/CNY до 7.2–7.3 с 7.18–7.28). Поскольку мы ожидаем USD/RUB, пара CNY/RUB, на наш взгляд, будет торговаться в диапазоне 12.05–12.36.

✅ Нефть и газ: Нефть завершила прошлую неделю на позитиве, но снижается четвертый квартал подряд. Мы полагаем, что в ближайшие недели нефть будет торговаться в диапазоне $73-76/барр. Цены на газ в Европе с поставкой на день вперед выросли на 14% н/н до $435/тыс. куб. м на хабе TTF в Нидерландах. На наш взгляд, краткосрочно сохранится волатильность, но цены будут концентрироваться вблизи отметки $400/тыс. куб. м, а их коррекция придется на конец августа. При приближении отопительного сезона в конце года наступит ралли.

✅ Еврооблигации: Доходности российских суверенных облигаций двигались разнонаправленно, но были относительно стабильными на международном рынке. Газпром начал вторичное замещение еврооблигаций с погашением в 2037 г. в долларах США на локальные облигации. Фосагро размещает замещающие облигации для замены еврооблигаций с погашением в 2025 г. и 2028 г. до 13 июля.

✅ Локальный рынок и ОФЗ: Доходности ОФЗ немного выросли — до 2 б.п. в ближнем отрезке кривой, на 14 б.п. на среднем и на 9 б.п. на дальнем в свете ослабления рубля. В июле Электрорешения, БСК, ВУШ и Практика ЛК планируют размещения в объеме RUB 1-5 млрд на 3 года.

Читать полностью: https://bit.ly/46Ap2w0

✅ Акции/Рынки: Индекс МосБиржи показал околонулевую динамику по итогам недели, при этом долларовый РТС упал на 5.5% из-за фактора рубля. Отметим, что отсутствие реакции в экспортерах на слабость рубля не внушает оптимизма. Cреднесрочно картина по индексу МосБиржи не меняется — мы ожидаем восходящего тренда. Катализатором роста может послужить раскрытие отчетности эмитентов.

✅ Рубль: В ближайшие дни мы не ожидаем значительных движений в российской валюте — скорее всего, рубль продолжит колебаться вблизи отметки RUB 89/$.

✅ Юань: С учетом новых данных по PMI Китая и более сильной, чем ожидалось макростатистики США мы повышаем прогноз по курсу USD/CNY до 7.2–7.3 с 7.18–7.28). Поскольку мы ожидаем USD/RUB, пара CNY/RUB, на наш взгляд, будет торговаться в диапазоне 12.05–12.36.

✅ Нефть и газ: Нефть завершила прошлую неделю на позитиве, но снижается четвертый квартал подряд. Мы полагаем, что в ближайшие недели нефть будет торговаться в диапазоне $73-76/барр. Цены на газ в Европе с поставкой на день вперед выросли на 14% н/н до $435/тыс. куб. м на хабе TTF в Нидерландах. На наш взгляд, краткосрочно сохранится волатильность, но цены будут концентрироваться вблизи отметки $400/тыс. куб. м, а их коррекция придется на конец августа. При приближении отопительного сезона в конце года наступит ралли.

✅ Еврооблигации: Доходности российских суверенных облигаций двигались разнонаправленно, но были относительно стабильными на международном рынке. Газпром начал вторичное замещение еврооблигаций с погашением в 2037 г. в долларах США на локальные облигации. Фосагро размещает замещающие облигации для замены еврооблигаций с погашением в 2025 г. и 2028 г. до 13 июля.

✅ Локальный рынок и ОФЗ: Доходности ОФЗ немного выросли — до 2 б.п. в ближнем отрезке кривой, на 14 б.п. на среднем и на 9 б.п. на дальнем в свете ослабления рубля. В июле Электрорешения, БСК, ВУШ и Практика ЛК планируют размещения в объеме RUB 1-5 млрд на 3 года.

Читать полностью: https://bit.ly/46Ap2w0

Что ждет российский рынок в III квартале 2023? Делимся выводами в нашей стратегии — глобальном взгляде аналитиков БКС на рынок, отдельные сектора и акции.

🔝 Главное: фавориты и аутсайдеры

🇷🇺 Макроэкономика

🛢 Нефть и газ

🚛 Транспортный сектор

💸 Финансовый сектор

🛠 Промышленность

⚡ Электроэнергетика

🏭 Металлургия и добыча

🏗 Девелопмент

🛒 Ритейл

🌾 Удобрения

🌐 Технологический сектор

*Не является индивидуальной инвестиционной рекомендацией

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

🇷🇺 Выбираем российские акции

В 18:00 вновь поговорим о российском рынке. Вместе с персональными брокерами БКС Мир инвестиций — Никитой Гуллером и Вадимом Игнатовым — будем составлять портфель из российских бумаг.

Не пропустите на БКС Live: https://youtube.com/live/d9E36dsENXs?feature=share

В 18:00 вновь поговорим о российском рынке. Вместе с персональными брокерами БКС Мир инвестиций — Никитой Гуллером и Вадимом Игнатовым — будем составлять портфель из российских бумаг.

Не пропустите на БКС Live: https://youtube.com/live/d9E36dsENXs?feature=share