🇰🇿 Polymetal не укладывается в график редомициляции в Казахстан

Polymetal International объявила об изменении в графике редомициляции в Международный финансовый центр «Астана» в Казахстане — она завершится не раньше недели, начинающейся 31 июля 2023 г., сообщается на сайте компании.

Уточняется, что компания продолжает работать над выполнением условий, необходимых для проведения редомициляции, однако в результате задержек в некоторых процессах не укладывается в запланированный график. Акционеры будут уведомлены об обновлениях графика, когда это станет возможным.

С учетом, что редомициляция может произойти только после завершения ГОСА 2023 г., запланированного на 25 июля, то она не завершится раньше недели, начинающейся 31 июля.

На этом фоне котировки могут находиться под небольшим давлением, так как все еще сохраняется неопределенность по реструктуризации бизнеса.

Polymetal International объявила об изменении в графике редомициляции в Международный финансовый центр «Астана» в Казахстане — она завершится не раньше недели, начинающейся 31 июля 2023 г., сообщается на сайте компании.

Уточняется, что компания продолжает работать над выполнением условий, необходимых для проведения редомициляции, однако в результате задержек в некоторых процессах не укладывается в запланированный график. Акционеры будут уведомлены об обновлениях графика, когда это станет возможным.

С учетом, что редомициляция может произойти только после завершения ГОСА 2023 г., запланированного на 25 июля, то она не завершится раньше недели, начинающейся 31 июля.

На этом фоне котировки могут находиться под небольшим давлением, так как все еще сохраняется неопределенность по реструктуризации бизнеса.

🔝 Топ-5 причин купить бумаги TCS Group

У инвесторов сложное отношение к этой бумаге. С одной стороны, бизнес сильный, и расписки хорошо растут. С другой — смущает цена: TCS Group не платит дивиденды, но при этом всегда торгуется дорого. Разберемся, почему так.

1. Это не совсем банк

TCS Group имеет банковскую лицензию, входит в Индекс финансов наряду с другими банками и публикует отчеты по банковской форме. Но по структуре выручки она ближе к финтехам.

На долю кредитов у TCS Group приходится менее 50% оборота, и рынок это учитывает, оценивая компанию дороже, чем классический банк, но дешевле, чем IT-сектор. Это сдвигает цену комфортной покупки вверх.

2. Огромная база фанатов

За более чем 10 лет работы на рынке TCS Group вырастила целое поколение клиентов, которые получили свой первый опыт общения с банками именно в ее приложении, и степень лояльности этих людей очень высока.

Хотя в плане качества у TCS Group сейчас много достойных конкурентов, оттока пользователей в ее сервисах почти не бывает: каждый квартал новый рекорд по числу клиентов. Сейчас это порядка 23 млн человек.

3. Ей есть куда расти

В отличие от Сбера, который уже доминирует на рынке по всем ключевым показателям (активы, портфель кредитов, число карт, выручка), у TCS Group есть много пространства для роста: можно попросту «отжимать» долю у конкурентов.

Перетекание клиентов в портфель TCS Group может длиться годами. У компании чуть более 6 млн активных пользователей (ежедневно активных). Для сравнения, у Сбера это 40 млн, то есть более половины трудоспособного населения.

4. Эффективная модель

Секрет успеха TCS Group — это отсутствие офисов. Да, это банально, но это дает огромное преимущество перед конкурентами. Рентабельность собственного капитала даже в худшие годы была вдвое выше, чем у Сбера, не говоря уже о других.

На каждого своего сотрудника TCS тратит в среднем в 1,5 раза меньше, чем крупные банки. Компания буквально экономит деньги своих акционеров, постоянно реинвестируя их в успешные продукты и наращивая охват.

5. Дешевле аналогов

Это самый неочевидный пункт, учитывая, что TCS Group имеет одни из самых высоких мультипликаторов на рынке. Но тут смотря с чем сравнивать. По P/E она немногим дороже HeadHunter, а по P/B дешевле Северстали.

Поскольку в России у компании прямых аналогов нет, стоит посмотреть на зарубежные бумаги. Так, TCS Group по коэффициенту стоимость/прибыль сейчас в 1,5 раза дешевле американского Fiserv и бразильского Nu Holding. Это большой и не вполне оправданный дисконт.

*Не является индивидуальной инвестиционной рекомендацией

У инвесторов сложное отношение к этой бумаге. С одной стороны, бизнес сильный, и расписки хорошо растут. С другой — смущает цена: TCS Group не платит дивиденды, но при этом всегда торгуется дорого. Разберемся, почему так.

1. Это не совсем банк

TCS Group имеет банковскую лицензию, входит в Индекс финансов наряду с другими банками и публикует отчеты по банковской форме. Но по структуре выручки она ближе к финтехам.

На долю кредитов у TCS Group приходится менее 50% оборота, и рынок это учитывает, оценивая компанию дороже, чем классический банк, но дешевле, чем IT-сектор. Это сдвигает цену комфортной покупки вверх.

2. Огромная база фанатов

За более чем 10 лет работы на рынке TCS Group вырастила целое поколение клиентов, которые получили свой первый опыт общения с банками именно в ее приложении, и степень лояльности этих людей очень высока.

Хотя в плане качества у TCS Group сейчас много достойных конкурентов, оттока пользователей в ее сервисах почти не бывает: каждый квартал новый рекорд по числу клиентов. Сейчас это порядка 23 млн человек.

3. Ей есть куда расти

В отличие от Сбера, который уже доминирует на рынке по всем ключевым показателям (активы, портфель кредитов, число карт, выручка), у TCS Group есть много пространства для роста: можно попросту «отжимать» долю у конкурентов.

Перетекание клиентов в портфель TCS Group может длиться годами. У компании чуть более 6 млн активных пользователей (ежедневно активных). Для сравнения, у Сбера это 40 млн, то есть более половины трудоспособного населения.

4. Эффективная модель

Секрет успеха TCS Group — это отсутствие офисов. Да, это банально, но это дает огромное преимущество перед конкурентами. Рентабельность собственного капитала даже в худшие годы была вдвое выше, чем у Сбера, не говоря уже о других.

На каждого своего сотрудника TCS тратит в среднем в 1,5 раза меньше, чем крупные банки. Компания буквально экономит деньги своих акционеров, постоянно реинвестируя их в успешные продукты и наращивая охват.

5. Дешевле аналогов

Это самый неочевидный пункт, учитывая, что TCS Group имеет одни из самых высоких мультипликаторов на рынке. Но тут смотря с чем сравнивать. По P/E она немногим дороже HeadHunter, а по P/B дешевле Северстали.

Поскольку в России у компании прямых аналогов нет, стоит посмотреть на зарубежные бумаги. Так, TCS Group по коэффициенту стоимость/прибыль сейчас в 1,5 раза дешевле американского Fiserv и бразильского Nu Holding. Это большой и не вполне оправданный дисконт.

*Не является индивидуальной инвестиционной рекомендацией

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Дисконт Urals к Brent сокращается — что это значит для нефтяников

Россия в мае обеспечила 46% импорта нефти в Индию, или 2 млн б/с, сообщает Bloomberg.

Вместе с тем, по данным Reuters, на прошлой неделе дисконт нефти Urals к Brent для индийских покупателей сократился на $1–2, до $8–9 за баррель.

Мировая торговля нефтью находит новые маршруты, ситуация нормализуется. Начало кризиса в феврале прошлого года и решение Европы отказаться от импорта российской нефти внесли на мировые нефтяные рынки серьезную сумятицу. Дисконт российской нефти Urals к Brent очень быстро вырос с $1–2 за баррель, до $40 за баррель. Впрочем, у этих огромных скидок был предсказуемый экономический эффект: дисконт привлек покупателей и суда, необходимые для транспортировки нефти из РФ, и рынки медленно нормализуются.

Мы по-прежнему считаем, что российская модель нефтяного бизнеса остается устойчивой, а рентабельность прибыли в ближайшие 2–3 года вернется к нормальным показателям. В Индии скидка к Brent ($8–9 за баррель) меньше, чем недавний дисконт в западных портах РФ на уровне $18–20 за баррель: из-за санкций транспортировка российской нефти дороже, чем у Brent. Тем не менее это позитивная новость для российских производителей.

Наш фаворит здесь — Татнефть: у нее очень хорошие долгосрочные перспективы роста, солидная дивидендная доходность, сейчас это самая прозрачная российская нефтяная компания в плане отчетности.

Россия в мае обеспечила 46% импорта нефти в Индию, или 2 млн б/с, сообщает Bloomberg.

Вместе с тем, по данным Reuters, на прошлой неделе дисконт нефти Urals к Brent для индийских покупателей сократился на $1–2, до $8–9 за баррель.

Мировая торговля нефтью находит новые маршруты, ситуация нормализуется. Начало кризиса в феврале прошлого года и решение Европы отказаться от импорта российской нефти внесли на мировые нефтяные рынки серьезную сумятицу. Дисконт российской нефти Urals к Brent очень быстро вырос с $1–2 за баррель, до $40 за баррель. Впрочем, у этих огромных скидок был предсказуемый экономический эффект: дисконт привлек покупателей и суда, необходимые для транспортировки нефти из РФ, и рынки медленно нормализуются.

Мы по-прежнему считаем, что российская модель нефтяного бизнеса остается устойчивой, а рентабельность прибыли в ближайшие 2–3 года вернется к нормальным показателям. В Индии скидка к Brent ($8–9 за баррель) меньше, чем недавний дисконт в западных портах РФ на уровне $18–20 за баррель: из-за санкций транспортировка российской нефти дороже, чем у Brent. Тем не менее это позитивная новость для российских производителей.

Наш фаворит здесь — Татнефть: у нее очень хорошие долгосрочные перспективы роста, солидная дивидендная доходность, сейчас это самая прозрачная российская нефтяная компания в плане отчетности.

🎁 Как получить приз от «Профита»?

«Профит» — сообщество инвесторов, в котором пользователи делятся мнениями, обсуждают новости и находят новые инвестиционные идеи. У тех, кто инвестирует с «Профитом», доходность выше на 27% — и это факт.

Регулярно в «Профите» проходят активности, в которых можно выиграть приз от БКС, популярных авторов и/или эмитентов.

В этом посте рассказываем, в каких активностях можно поучаствовать прямо сейчас, чтобы получить шанс выиграть приз.

1. Угадайте недельную цену закрытия акций Полюс Золото

Всё просто — нужно оставить свой вариант в комментариях к этому посту в «Профите». Поторопитесь, ответы принимаем до 9:50 мск пятницы.

2. Подпишитесь на аккаунт Северстали в «Профите»

Этот конкурс ещё проще предыдущего. Подробности тут.

Желаем удачи!

«Профит» — сообщество инвесторов, в котором пользователи делятся мнениями, обсуждают новости и находят новые инвестиционные идеи. У тех, кто инвестирует с «Профитом», доходность выше на 27% — и это факт.

Регулярно в «Профите» проходят активности, в которых можно выиграть приз от БКС, популярных авторов и/или эмитентов.

В этом посте рассказываем, в каких активностях можно поучаствовать прямо сейчас, чтобы получить шанс выиграть приз.

1. Угадайте недельную цену закрытия акций Полюс Золото

Всё просто — нужно оставить свой вариант в комментариях к этому посту в «Профите». Поторопитесь, ответы принимаем до 9:50 мск пятницы.

2. Подпишитесь на аккаунт Северстали в «Профите»

Этот конкурс ещё проще предыдущего. Подробности тут.

Желаем удачи!

💸 СПБ Биржа планирует выплатить «застрявшие» дивиденды до конца лета

СПБ Биржа планирует провести расчеты с инвесторами по дивидендам, которые не дошли до получателей из-за разрыва моста НРД–Euroclear, до конца лета 2023 г. — об этом пишет РБК Инвестиции со ссылкой на главу торговой площадки Романа Горюнова.

«Там план, по-моему, до конца лета. Это такая рутинная, ежедневная работа. Просто каждый день там что-то выплачивают... Активная работа с раскрытием участниками клиентов, просто ее много физически, эмитентов много, действий много», — рассказал он на пресс-конференции по итогам годового собрания акционеров ассоциации «НП РТС», одного из акционеров СПБ Биржи.

Согласно отчетности СПБ Биржи за 2022 г., по итогам года совокупные активы компании составили 74,88 млрд руб.: 30,81 млрд руб. из них — неполученные от международных депозитариев выплаты и доходы инвесторов по иностранным ценным бумагам, находящимся в неторговых разделах.

«При поступлении от вышестоящих депозитариев эти деньги сразу будут выплачены инвесторам. В настоящее время СПБ Биржа ведет работу с вышестоящими депозитариями с целью разблокировки этих доходов и выплаты их инвесторам», — отмечала ранее площадка.

Разрыв моста между НРД и международным депозитарием Euroclear произошел в марте 2022 г. Согласно предписанию Банка России, СПБ Биржа с 30 мая должна была обособить на неторговых счетах иностранные бумаги, которые относятся к НРД. При этом дивиденды и купоны по акциям и облигациям перестали поступать по бумагам, которые заблокировали как до 30 мая, так и после.

СПБ Биржа планирует провести расчеты с инвесторами по дивидендам, которые не дошли до получателей из-за разрыва моста НРД–Euroclear, до конца лета 2023 г. — об этом пишет РБК Инвестиции со ссылкой на главу торговой площадки Романа Горюнова.

«Там план, по-моему, до конца лета. Это такая рутинная, ежедневная работа. Просто каждый день там что-то выплачивают... Активная работа с раскрытием участниками клиентов, просто ее много физически, эмитентов много, действий много», — рассказал он на пресс-конференции по итогам годового собрания акционеров ассоциации «НП РТС», одного из акционеров СПБ Биржи.

Согласно отчетности СПБ Биржи за 2022 г., по итогам года совокупные активы компании составили 74,88 млрд руб.: 30,81 млрд руб. из них — неполученные от международных депозитариев выплаты и доходы инвесторов по иностранным ценным бумагам, находящимся в неторговых разделах.

«При поступлении от вышестоящих депозитариев эти деньги сразу будут выплачены инвесторам. В настоящее время СПБ Биржа ведет работу с вышестоящими депозитариями с целью разблокировки этих доходов и выплаты их инвесторам», — отмечала ранее площадка.

Разрыв моста между НРД и международным депозитарием Euroclear произошел в марте 2022 г. Согласно предписанию Банка России, СПБ Биржа с 30 мая должна была обособить на неторговых счетах иностранные бумаги, которые относятся к НРД. При этом дивиденды и купоны по акциям и облигациям перестали поступать по бумагам, которые заблокировали как до 30 мая, так и после.

🟥 МТС и дивиденды. Стоит ли покупать акции в 2023

Акции МТС очистились от дивидендов за 2022 г. Акционеры получат 34,29 руб. на одну бумагу, но что ждет бумагу дальше? Стоит ли держать акции МТС в 2023 г. и кому могут подойти эти бумаги.

Дивидендный кейс МТС

Акции МТС являются классической дивидендной фишкой. Компания давно вошла в стадию зрелости, и ее бизнес растет не быстрее инфляции. Поэтому самым разумным для нее будет не реинвестировать прибыль, а распределять между акционерами в виде дивидендов или через выкуп акций. Именно так компания и поступает.

Последние 10 лет МТС стабильно выплачивает акционерам дивиденды, а с 2016 г. иногда проводила программы buyback. С 2016 по 2019 гг. выплаты по дивполитике составляли 26 руб. в год. С 2019 по 2021 гг. дивполитика предполагала выплату 28 руб. в год, но на практике суммы были выше.

По итогам 2022 г. компания выплатила 34,29 руб. на акцию. Несмотря на тяжелый год, МТС по-прежнему привержена практике регулярных выплат акционерам. Велика вероятность, что компания и дальше будет стараться поддерживать платежи на прежнем уровне или выше.

Какие дивиденды ждать за 2023

МТС не публиковала новую дивидендную политику и не давала комментариев по будущим выплатам. Сильного роста дивидендов ждать не стоит, вероятно, они останутся примерно на прежнем уровне.

В среднем за последние 3 года компания платила 35 руб. на акцию. Это примерно та сумма, которую инвесторы ожидают за 2023 г. в базовом сценарии.

Доходность следующей дивидендной выплаты по отношению к текущей цене (сurrent dividend yield) в этом прогнозе составляет 11,5%. Это выше среднегодовой дивидендной доходности акций МТС и выше 95% дивидендных отсечек по другим бумагам в I полугодии 2023 г.

Стабильная высокая дивидендная доходность — главное преимущество акций МТС. Эти бумаги вряд ли вырастут в два раза в ближайшие 1–2 года, но они подойдут тем инвесторам, кто ценит предсказуемость. Акции МТС — это бумаги крупной, устойчивой и прозрачной компании. В периоды повышенной неопределенности такие активы особенно ценны и достойны занять свое место в портфеле.

Как быстро закроется гэп и чего ждать в ближайшие месяцы

После отсечки по дивидендам за 2022 г. акции сформировали дивидендный гэп. Бумаги упали больше, чем размер дивидендов, что отражает локально невысокий спрос. Однако на рынке сейчас доминируют частные инвесторы, которые в основной массе склонны инвестировать с коротким временным горизонтом и часто спекулируют, а не покупают вдолгую.

В ближайшие недели и даже месяцы акции МТС могут не пользоваться высоким спросом, ведь следующие дивиденды будут только в 2024 г. Гэп вряд ли закроется быстро. Но при спокойном рыночном фоне и процентных ставках просадки акций ниже 300 руб. могут выкупаться. Для тех, кто не любит волатильность, инвестирует долгосрочно и предпочитает предсказуемые истории, акции МТС могут оказаться подходящим вариантом для добавления в портфель.

Акции МТС очистились от дивидендов за 2022 г. Акционеры получат 34,29 руб. на одну бумагу, но что ждет бумагу дальше? Стоит ли держать акции МТС в 2023 г. и кому могут подойти эти бумаги.

Дивидендный кейс МТС

Акции МТС являются классической дивидендной фишкой. Компания давно вошла в стадию зрелости, и ее бизнес растет не быстрее инфляции. Поэтому самым разумным для нее будет не реинвестировать прибыль, а распределять между акционерами в виде дивидендов или через выкуп акций. Именно так компания и поступает.

Последние 10 лет МТС стабильно выплачивает акционерам дивиденды, а с 2016 г. иногда проводила программы buyback. С 2016 по 2019 гг. выплаты по дивполитике составляли 26 руб. в год. С 2019 по 2021 гг. дивполитика предполагала выплату 28 руб. в год, но на практике суммы были выше.

По итогам 2022 г. компания выплатила 34,29 руб. на акцию. Несмотря на тяжелый год, МТС по-прежнему привержена практике регулярных выплат акционерам. Велика вероятность, что компания и дальше будет стараться поддерживать платежи на прежнем уровне или выше.

Какие дивиденды ждать за 2023

МТС не публиковала новую дивидендную политику и не давала комментариев по будущим выплатам. Сильного роста дивидендов ждать не стоит, вероятно, они останутся примерно на прежнем уровне.

В среднем за последние 3 года компания платила 35 руб. на акцию. Это примерно та сумма, которую инвесторы ожидают за 2023 г. в базовом сценарии.

Доходность следующей дивидендной выплаты по отношению к текущей цене (сurrent dividend yield) в этом прогнозе составляет 11,5%. Это выше среднегодовой дивидендной доходности акций МТС и выше 95% дивидендных отсечек по другим бумагам в I полугодии 2023 г.

Стабильная высокая дивидендная доходность — главное преимущество акций МТС. Эти бумаги вряд ли вырастут в два раза в ближайшие 1–2 года, но они подойдут тем инвесторам, кто ценит предсказуемость. Акции МТС — это бумаги крупной, устойчивой и прозрачной компании. В периоды повышенной неопределенности такие активы особенно ценны и достойны занять свое место в портфеле.

Как быстро закроется гэп и чего ждать в ближайшие месяцы

После отсечки по дивидендам за 2022 г. акции сформировали дивидендный гэп. Бумаги упали больше, чем размер дивидендов, что отражает локально невысокий спрос. Однако на рынке сейчас доминируют частные инвесторы, которые в основной массе склонны инвестировать с коротким временным горизонтом и часто спекулируют, а не покупают вдолгую.

В ближайшие недели и даже месяцы акции МТС могут не пользоваться высоким спросом, ведь следующие дивиденды будут только в 2024 г. Гэп вряд ли закроется быстро. Но при спокойном рыночном фоне и процентных ставках просадки акций ниже 300 руб. могут выкупаться. Для тех, кто не любит волатильность, инвестирует долгосрочно и предпочитает предсказуемые истории, акции МТС могут оказаться подходящим вариантом для добавления в портфель.

{kind=link}

🛒 Магнит увеличивает объемы выкупа. Что это значит для акций

Магнит сообщил, что размер тендерного предложения о выкупе акций увеличен до 30 370 000 акций или до 29,8% от всех выпущенных и находящихся в обращении бумаг. Это в 3 раза больше, чем первоначальный объем. Акции отреагировали бурным ростом, прибавив 7% по итогам дня.

Решение об увеличении размера тендерного предложения было принято в связи с интересом со стороны акционеров, а также в связи с большим количеством поступающих в Магнит обращений от акционеров на увеличение объема тендерного предложения в целях наиболее полной реализации их пакетов.

10 августа 2023 г. или примерно в эту дату Магнит объявит о завершении тендерного предложения.

Компания ожидает, что по завершении тендерного предложения он сохранит статус публичной компании с листингом акций на Московской бирже.

Цена приобретения была установлена в соответствии с разрешением правительственной комиссии и составляет 2 215 руб. за акцию. Это на 57% ниже текущей рыночной котировки.

Что это значит:

https://bcs-express.ru/novosti-i-analitika/magnit-uvelichivaet-obieemy-vykupa-chto-eto-znachit-dlia-aktsii

Магнит сообщил, что размер тендерного предложения о выкупе акций увеличен до 30 370 000 акций или до 29,8% от всех выпущенных и находящихся в обращении бумаг. Это в 3 раза больше, чем первоначальный объем. Акции отреагировали бурным ростом, прибавив 7% по итогам дня.

Решение об увеличении размера тендерного предложения было принято в связи с интересом со стороны акционеров, а также в связи с большим количеством поступающих в Магнит обращений от акционеров на увеличение объема тендерного предложения в целях наиболее полной реализации их пакетов.

10 августа 2023 г. или примерно в эту дату Магнит объявит о завершении тендерного предложения.

Компания ожидает, что по завершении тендерного предложения он сохранит статус публичной компании с листингом акций на Московской бирже.

Цена приобретения была установлена в соответствии с разрешением правительственной комиссии и составляет 2 215 руб. за акцию. Это на 57% ниже текущей рыночной котировки.

Что это значит:

https://bcs-express.ru/novosti-i-analitika/magnit-uvelichivaet-obieemy-vykupa-chto-eto-znachit-dlia-aktsii

Forwarded from БКС Мир инвестиций

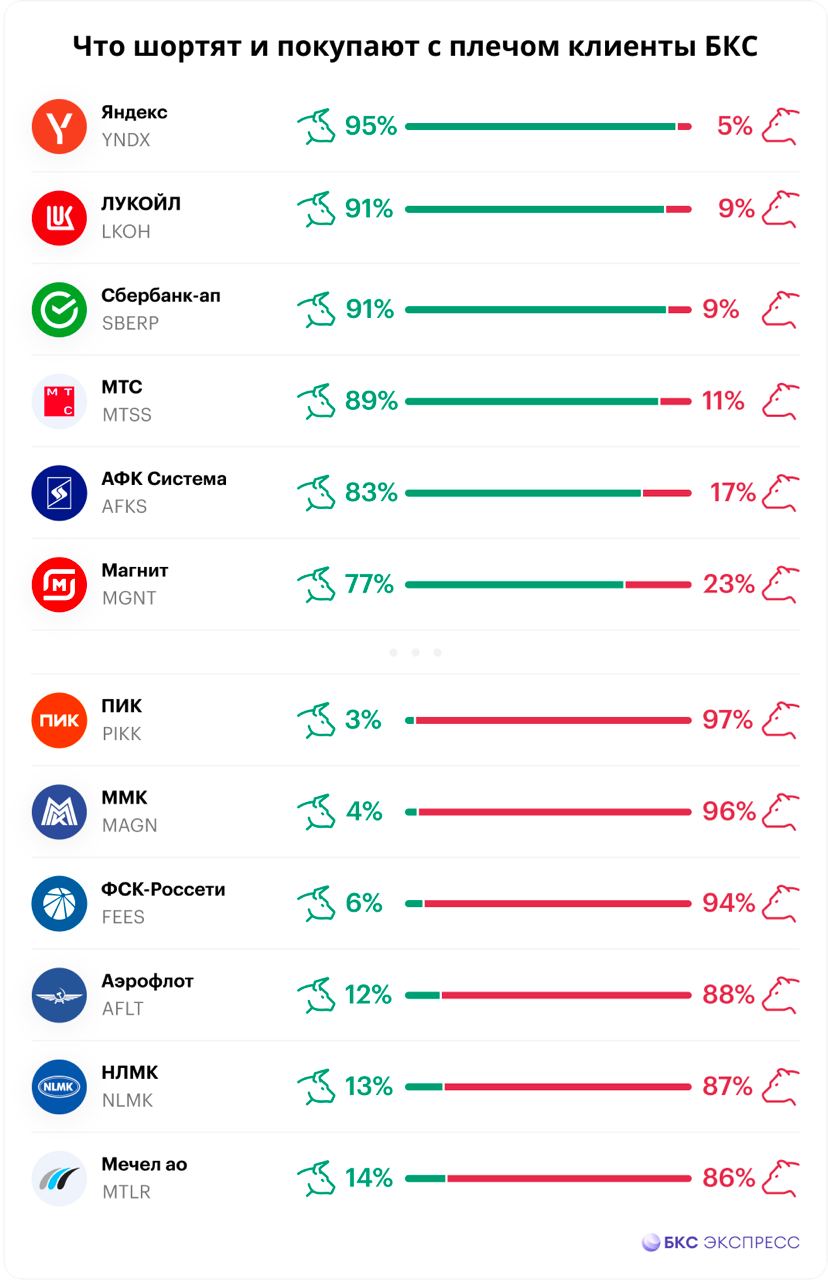

Что шортят и покупают с плечом клиенты БКС

Биржевые механизмы позволяют покупать активы на большую сумму, чем есть у вас на счете, получая дополнительную прибыль, а также зарабатывать не только на росте акций, но и на снижении. Как бы ни вел себя рынок в целом, отдельные бумаги продолжают дорожать и дешеветь на десятки процентов.

Как зарабатывают на этом клиенты БКС Мир инвестиций, рассмотрим в текущем обзоре.

✖️Покупка с плечом

Покупка с плечом позволяет увеличивать сумму вложений, когда собственных средств в моменте не хватает для получения приемлемого результата по прибыли. Например, вы видите в бумаге потенциал роста 7–10%. Используя плечо, вы можете увеличить количество покупаемых акций — и, соответственно, итоговый результат: получить уже не 7–10%, а 15–20%, сыграв на краткосрочном движении.

📉 Игра на понижение

Продажа акций с плечом работает зеркально. Например, продаем Аэрофлот по 40 с целью выкупить у брокера обратно по 34. Ставка риска — 35%, то есть можем зашортить в 2,9 раза больше, чем имеем. Скажем, 1000 штук будут проданы за 40 тыс. руб., их обратная покупка обойдется в 34 тыс. Итого 6 тыс. прибыли при вложенных 14 тыс. Это 43% со сделки.

💸 Маржинальное кредитование

Вышеупомянутые сделки с плечом и игра на понижение, то есть маржинальные сделки, совершаются с привлечением временно свободных средств и активов брокера, за которые он взимает плату в пользу других клиентов, а также за свои услуги. Подробнее о том, как зарабатывать с использованием маржинального кредитования и ставках риска, читайте в специальном материале.

🔍 Что шортят и покупают с плечом клиенты БКС

В последнем обзоре рубрики мы отмечали, каким бумагам отдавали предпочтение клиенты БКС Мир инвестиций к началу июня. К концу месяца фиксируются заметные изменения в топ-6.

Акции Газпрома не просто выбыли из числа наиболее привлекательных по рассматриваемым показателям бумаг, а изменили соотношение маржинальных лонгов и шортов в пользу последних. Место Газпрома заняли акции Системы. Мнение аналитиков БКС совпадает с такими изменениями: наша рекомендация «Держать» Систему, и «Продавать» Газпром.

Существенный перевес быков сохраняется в акциях Яндекса, Магнита, Сбербанк-ап, МТС, ЛУКОЙЛа. Причем ставки на рост последнего заметно выросли: соотношение изменилось до 91% к 9% против 67% к 33% ранее. По бумаге была отсечка 1 июня по Т+2. Возможно, выходить на нее хотели не все после майского роста: когда прошел дивидендный гэп и пришли дивиденды, ЛУКОЙЛ снова получил поддержку.

Обратная ситуация по акциям Магнита. Бумага занимала первую строчку, а теперь лишь замыкает шестерку. Акции выросли за последние дни более чем на 20% после раскрытия информации по результатам 2022 г. и предложения по выкупу бумаг у нерезидентов. После волны роста изменение соотношения лонгов и шортов здесь видится логичным.

Отдельно стоит сказать про Яндекс: веру в бумагу, судя по всему, не пошатнули заявления главы ВТБ о том, что сделка по покупке пакета акций Яндекса по той цене, которая выставлена за компанию, нецелесообразна и нужно передать его во внешнее управление, как «Фортум».

Среди акций, от которых ждут падения, также есть новые имена. Мечел-ао и ФСК-Россети вошли в топ на фоне роста активности инвесторов в бумагах. Кроме того, его покинула АЛРОСА, в отношении которой продолжают улучшаться настроения участников рынка.

ПИК, НЛМК, Аэрофлот и ММК остались. В акциях строительной компании соотношение изменилось до 3% к 97% с 13% к 87%.

Соглашаться с такой позицией по данным бумагам или нет — решать только вам. Зато это хорошая пища для размышлений в дополнение к аналитике БКС. Кто вы — бык или медведь? Решайте и присоединяйтесь.

Биржевые механизмы позволяют покупать активы на большую сумму, чем есть у вас на счете, получая дополнительную прибыль, а также зарабатывать не только на росте акций, но и на снижении. Как бы ни вел себя рынок в целом, отдельные бумаги продолжают дорожать и дешеветь на десятки процентов.

Как зарабатывают на этом клиенты БКС Мир инвестиций, рассмотрим в текущем обзоре.

✖️Покупка с плечом

Покупка с плечом позволяет увеличивать сумму вложений, когда собственных средств в моменте не хватает для получения приемлемого результата по прибыли. Например, вы видите в бумаге потенциал роста 7–10%. Используя плечо, вы можете увеличить количество покупаемых акций — и, соответственно, итоговый результат: получить уже не 7–10%, а 15–20%, сыграв на краткосрочном движении.

📉 Игра на понижение

Продажа акций с плечом работает зеркально. Например, продаем Аэрофлот по 40 с целью выкупить у брокера обратно по 34. Ставка риска — 35%, то есть можем зашортить в 2,9 раза больше, чем имеем. Скажем, 1000 штук будут проданы за 40 тыс. руб., их обратная покупка обойдется в 34 тыс. Итого 6 тыс. прибыли при вложенных 14 тыс. Это 43% со сделки.

💸 Маржинальное кредитование

Вышеупомянутые сделки с плечом и игра на понижение, то есть маржинальные сделки, совершаются с привлечением временно свободных средств и активов брокера, за которые он взимает плату в пользу других клиентов, а также за свои услуги. Подробнее о том, как зарабатывать с использованием маржинального кредитования и ставках риска, читайте в специальном материале.

🔍 Что шортят и покупают с плечом клиенты БКС

В последнем обзоре рубрики мы отмечали, каким бумагам отдавали предпочтение клиенты БКС Мир инвестиций к началу июня. К концу месяца фиксируются заметные изменения в топ-6.

Акции Газпрома не просто выбыли из числа наиболее привлекательных по рассматриваемым показателям бумаг, а изменили соотношение маржинальных лонгов и шортов в пользу последних. Место Газпрома заняли акции Системы. Мнение аналитиков БКС совпадает с такими изменениями: наша рекомендация «Держать» Систему, и «Продавать» Газпром.

Существенный перевес быков сохраняется в акциях Яндекса, Магнита, Сбербанк-ап, МТС, ЛУКОЙЛа. Причем ставки на рост последнего заметно выросли: соотношение изменилось до 91% к 9% против 67% к 33% ранее. По бумаге была отсечка 1 июня по Т+2. Возможно, выходить на нее хотели не все после майского роста: когда прошел дивидендный гэп и пришли дивиденды, ЛУКОЙЛ снова получил поддержку.

Обратная ситуация по акциям Магнита. Бумага занимала первую строчку, а теперь лишь замыкает шестерку. Акции выросли за последние дни более чем на 20% после раскрытия информации по результатам 2022 г. и предложения по выкупу бумаг у нерезидентов. После волны роста изменение соотношения лонгов и шортов здесь видится логичным.

Отдельно стоит сказать про Яндекс: веру в бумагу, судя по всему, не пошатнули заявления главы ВТБ о том, что сделка по покупке пакета акций Яндекса по той цене, которая выставлена за компанию, нецелесообразна и нужно передать его во внешнее управление, как «Фортум».

Среди акций, от которых ждут падения, также есть новые имена. Мечел-ао и ФСК-Россети вошли в топ на фоне роста активности инвесторов в бумагах. Кроме того, его покинула АЛРОСА, в отношении которой продолжают улучшаться настроения участников рынка.

ПИК, НЛМК, Аэрофлот и ММК остались. В акциях строительной компании соотношение изменилось до 3% к 97% с 13% к 87%.

Соглашаться с такой позицией по данным бумагам или нет — решать только вам. Зато это хорошая пища для размышлений в дополнение к аналитике БКС. Кто вы — бык или медведь? Решайте и присоединяйтесь.

{kind=link}

🇷🇺 Рубль продолжает дешеветь, обновив к доллару 15-месячный минимум

Рубль в самом начале торгов резко подешевел, но быстро восстановился. Однако незадолго до открытия основной сессии рубль перешел к активному ослаблению. Доллар впервые с марта 2022 г. приближался к 87,5 руб., евро установил двухмесячный максимум чуть выше 95,5 руб., юань впервые с конца мая достигал 12,05 руб.

Вскоре произошло коррекционное укрепление рубля, и котировки стали консолидироваться. Во второй половине сессии российская валюта вернулась к нисходящей динамике. Доллар символически обновил 15-месячную вершину.

Основным фактором снижения курса рубля остается дисбаланс между спросом на иностранную валюту и ее предложением. Он обусловлен сокращением экспортной выручки из-за геополитического дисконта на поставляемое из России сырье, а также неблагоприятной конъюнктуры сырьевого рынка. В то же время восстановившийся импорт и большие расходы госбюджета усугубляют эту ситуацию для рубля.

Рубль в самом начале торгов резко подешевел, но быстро восстановился. Однако незадолго до открытия основной сессии рубль перешел к активному ослаблению. Доллар впервые с марта 2022 г. приближался к 87,5 руб., евро установил двухмесячный максимум чуть выше 95,5 руб., юань впервые с конца мая достигал 12,05 руб.

Вскоре произошло коррекционное укрепление рубля, и котировки стали консолидироваться. Во второй половине сессии российская валюта вернулась к нисходящей динамике. Доллар символически обновил 15-месячную вершину.

Основным фактором снижения курса рубля остается дисбаланс между спросом на иностранную валюту и ее предложением. Он обусловлен сокращением экспортной выручки из-за геополитического дисконта на поставляемое из России сырье, а также неблагоприятной конъюнктуры сырьевого рынка. В то же время восстановившийся импорт и большие расходы госбюджета усугубляют эту ситуацию для рубля.

Forwarded from БКС Мир инвестиций

🛴 Как заработать на самокатах? Whoosh на БКС Live

Сегодня в 18:00 в студию БКС придут топ-менеджеры кикшеринга Whoosh. Мы обязательно спросим у них про рынок кикшеринга в России, конкуренцию с «Яндексом», новый выпуск облигаций, а также ответим на ваши вопросы.

Спикеры:

— Дмитрий Чуйко, CEO Whoosh

— Александр Синявский, CFO Whoosh

— Вячеслав Абрамов, директор московского филиала, модератор

Не пропустите на БКС Live: https://youtube.com/live/64KDuJmeahY?feature=share

Сегодня в 18:00 в студию БКС придут топ-менеджеры кикшеринга Whoosh. Мы обязательно спросим у них про рынок кикшеринга в России, конкуренцию с «Яндексом», новый выпуск облигаций, а также ответим на ваши вопросы.

Спикеры:

— Дмитрий Чуйко, CEO Whoosh

— Александр Синявский, CFO Whoosh

— Вячеслав Абрамов, директор московского филиала, модератор

Не пропустите на БКС Live: https://youtube.com/live/64KDuJmeahY?feature=share

This media is not supported in your browser

VIEW IN TELEGRAM

Слабый рост за счет валютного фактора на низких оборотах — опасный признак

Индекс МосБиржи: 2796,41 п. (+0,56%)

Индекс РТС: 1006,83 п. (-0,77%)

RGBI: 128,61 (-0,07%)

Валюта и сырье

USD/RUB: 87,57 (+1,39%)

CNY/RUB: 12,057 (+1,33%)

Нефть Brent: $74 (0,00%)

Лидеры: НКХП ао (+8,94%), Сегежа (+5,1%), Абрау Дюрсо (+4%), Сургутнефтегаз-п (+2,36%)

Аутсайдеры: Россети Ленэнерго-п (-2,62%), СОЛЛЕРС (-2,06%), КАМАЗ (-1,82%), Ренессанс (-1,65%)

Российский рынок после кратковременного роста планомерно сдавал позиции, растеряв почти все дневные достижения. Во второй половине торгов индекс МосБиржи восстановился, вновь закрывшись в плюсе лишь благодаря валютному фактору.

Рубль ускорил нисходящую динамику, обновив 15-месячный минимум к доллару. Котировки ОФЗ продолжили сдавать позиции: индекс гособлигаций RGBI завершил торги на минимальных с начала апреля значениях.

Подробный обзор дня:

https://bcs-express.ru/novosti-i-analitika/itogi-torgov-slabyi-rost-za-schet-valiutnogo-faktora-na-nizkikh-oborotakh-opasnyi-priznak

Индекс МосБиржи: 2796,41 п. (+0,56%)

Индекс РТС: 1006,83 п. (-0,77%)

RGBI: 128,61 (-0,07%)

Валюта и сырье

USD/RUB: 87,57 (+1,39%)

CNY/RUB: 12,057 (+1,33%)

Нефть Brent: $74 (0,00%)

Лидеры: НКХП ао (+8,94%), Сегежа (+5,1%), Абрау Дюрсо (+4%), Сургутнефтегаз-п (+2,36%)

Аутсайдеры: Россети Ленэнерго-п (-2,62%), СОЛЛЕРС (-2,06%), КАМАЗ (-1,82%), Ренессанс (-1,65%)

Российский рынок после кратковременного роста планомерно сдавал позиции, растеряв почти все дневные достижения. Во второй половине торгов индекс МосБиржи восстановился, вновь закрывшись в плюсе лишь благодаря валютному фактору.

Рубль ускорил нисходящую динамику, обновив 15-месячный минимум к доллару. Котировки ОФЗ продолжили сдавать позиции: индекс гособлигаций RGBI завершил торги на минимальных с начала апреля значениях.

Подробный обзор дня:

https://bcs-express.ru/novosti-i-analitika/itogi-torgov-slabyi-rost-za-schet-valiutnogo-faktora-na-nizkikh-oborotakh-opasnyi-priznak

This media is not supported in your browser

VIEW IN TELEGRAM

Прогнозы и комментарии. Слабый рубль, день ГОСА и лучшее полугодие для индекса МосБиржи

В ежедневном обзоре рассказываем о ключевых событиях на рынке и дальнейших перспективах

bcs-express.ru/novosti-i-analitika/prognozy-i-kommentarii-slabyi-rubl-den-gosa-i-luchshee-polugodie-dlia-indeksa-mosbirzhi

В ежедневном обзоре рассказываем о ключевых событиях на рынке и дальнейших перспективах

bcs-express.ru/novosti-i-analitika/prognozy-i-kommentarii-slabyi-rubl-den-gosa-i-luchshee-polugodie-dlia-indeksa-mosbirzhi

Ожидаемые события на 30 июня

🇷🇺 В России

ГОСА проведут:

• АЛРОСА

• Система

• Аэрофлот

• ВТБ

• Газпром

• ДВМП

• ИНАРКТИКА

• Казаньоргсинтез

• Лензолото

• Мечел

• НКХП

• НЛМК

• НМТП

• Роснефть

• РусГидро

• Русснефть

• Самолет

• Сегежа

• СОЛЛЕРС

• Сургутнефтегаз

• ТГК-2

• ФосАгро

• ФСК-Россети

• Татнефть

• Яндекс

• Детский мир

Мосэнерго — последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2022 г.

🌎 В мире

Cаммит ЕС (29–30 июня).

🔎 Теханализ: bcs-express.ru/tehanaliz

🇷🇺 В России

ГОСА проведут:

• АЛРОСА

• Система

• Аэрофлот

• ВТБ

• Газпром

• ДВМП

• ИНАРКТИКА

• Казаньоргсинтез

• Лензолото

• Мечел

• НКХП

• НЛМК

• НМТП

• Роснефть

• РусГидро

• Русснефть

• Самолет

• Сегежа

• СОЛЛЕРС

• Сургутнефтегаз

• ТГК-2

• ФосАгро

• ФСК-Россети

• Татнефть

• Яндекс

• Детский мир

Мосэнерго — последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2022 г.

🌎 В мире

Cаммит ЕС (29–30 июня).

🔎 Теханализ: bcs-express.ru/tehanaliz

🆕 На Мосбирже могут появиться акции ломбарда: владелец старейшей в России сети готовится к IPO

АО «МГКЛ» — материнская компания старейшей сети ломбардов в России Мосгорломбард — готовится к IPO, пишут Ведомости со ссылкой на гендиректора компании Алексея Лазутина.

По его словам, размещение «с высокой вероятностью» пройдет в текущем году.

«Пока мы не можем раскрыть детали размещения в связи с определенными ограничениями отдельных нормативно-правовых актов, но в дальнейшем будем оперативно делиться информацией со всеми заинтересованными сторонами», — уточнил гендиректор.

Таким образом, Мосгорломбард может стать первым российским ломбардом, акции которого обращаются на бирже.

АО «МГКЛ» владеет пятью операционными «дочками», в числе которых есть включенные в госреестр ломбардов Авто-ломбард эквивалент и Ломбард платинум. Сам Мосгорломбард в реестре не состоит: это нужно для того, чтобы получить возможность заниматься другими видами деятельности, которые запрещены законом о ломбардах, объяснил представитель компании.

По официальным данным, в России действуют около 2 тыс. ломбардов.

АО «МГКЛ» — материнская компания старейшей сети ломбардов в России Мосгорломбард — готовится к IPO, пишут Ведомости со ссылкой на гендиректора компании Алексея Лазутина.

По его словам, размещение «с высокой вероятностью» пройдет в текущем году.

«Пока мы не можем раскрыть детали размещения в связи с определенными ограничениями отдельных нормативно-правовых актов, но в дальнейшем будем оперативно делиться информацией со всеми заинтересованными сторонами», — уточнил гендиректор.

Таким образом, Мосгорломбард может стать первым российским ломбардом, акции которого обращаются на бирже.

АО «МГКЛ» владеет пятью операционными «дочками», в числе которых есть включенные в госреестр ломбардов Авто-ломбард эквивалент и Ломбард платинум. Сам Мосгорломбард в реестре не состоит: это нужно для того, чтобы получить возможность заниматься другими видами деятельности, которые запрещены законом о ломбардах, объяснил представитель компании.

По официальным данным, в России действуют около 2 тыс. ломбардов.

🚫 Акционеры Газпрома утвердили решение не выплачивать дивиденды за 2022

Собрание акционеров Газпрома утвердило решение не выплачивать финальные дивиденды за 2022 г.

«По итогам 2022 года дивиденды по акциям ПАО «Газпром» не объявлять и не выплачивать», — отмечается в материалах компании.

Решение ГОСА было ожидаемым. В середине мая совет директоров Газпрома рекомендовал не выплачивать финальные дивиденды за 2022 г. До этого Газпром выплатил своим акционерам рекордные дивиденды за I полугодие 2022 г. в размере 51,03 руб.

Несмотря на то, что годовые дивиденды были рекордными за все время, нулевые финальные выплаты очень разочаровали инвесторов.

Собрание акционеров Газпрома утвердило решение не выплачивать финальные дивиденды за 2022 г.

«По итогам 2022 года дивиденды по акциям ПАО «Газпром» не объявлять и не выплачивать», — отмечается в материалах компании.

Решение ГОСА было ожидаемым. В середине мая совет директоров Газпрома рекомендовал не выплачивать финальные дивиденды за 2022 г. До этого Газпром выплатил своим акционерам рекордные дивиденды за I полугодие 2022 г. в размере 51,03 руб.

Несмотря на то, что годовые дивиденды были рекордными за все время, нулевые финальные выплаты очень разочаровали инвесторов.

💸 Акционеры Сургутнефтегаза утвердили дивиденды за 2022

Собрание акционеров Сургутнефтегаза утвердило дивиденды за 2022 г.

«Утвердить распределение прибыли и убытков ПАО «Сургутнефтегаз» по результатам 2022 года. Объявить выплату дивиденда по привилегированной акции ПАО «Сургутнефтегаз» — 0,8 рубля, по обыкновенной акции ПАО «Сургутнефтегаз» — 0,8 рубля», — отмечается в материалах компании.

Текущая дивидендная доходность по обыкновенным акциям Сургутнефтегаза — около 2,8%, по префам — 1,9%.

Дата закрытия реестра на получение дивидендов — 20 июля 2023 г. Если вы хотите получить дивиденды, то последний день для покупки бумаг компании — 18 июля.

Решение ГОСА было ожидаемым. Акции Сургутнефтегаза открыли сессию ростом. Индекс МосБиржи завис на уровнях четверга.

Собрание акционеров Сургутнефтегаза утвердило дивиденды за 2022 г.

«Утвердить распределение прибыли и убытков ПАО «Сургутнефтегаз» по результатам 2022 года. Объявить выплату дивиденда по привилегированной акции ПАО «Сургутнефтегаз» — 0,8 рубля, по обыкновенной акции ПАО «Сургутнефтегаз» — 0,8 рубля», — отмечается в материалах компании.

Текущая дивидендная доходность по обыкновенным акциям Сургутнефтегаза — около 2,8%, по префам — 1,9%.

Дата закрытия реестра на получение дивидендов — 20 июля 2023 г. Если вы хотите получить дивиденды, то последний день для покупки бумаг компании — 18 июля.

Решение ГОСА было ожидаемым. Акции Сургутнефтегаза открыли сессию ростом. Индекс МосБиржи завис на уровнях четверга.

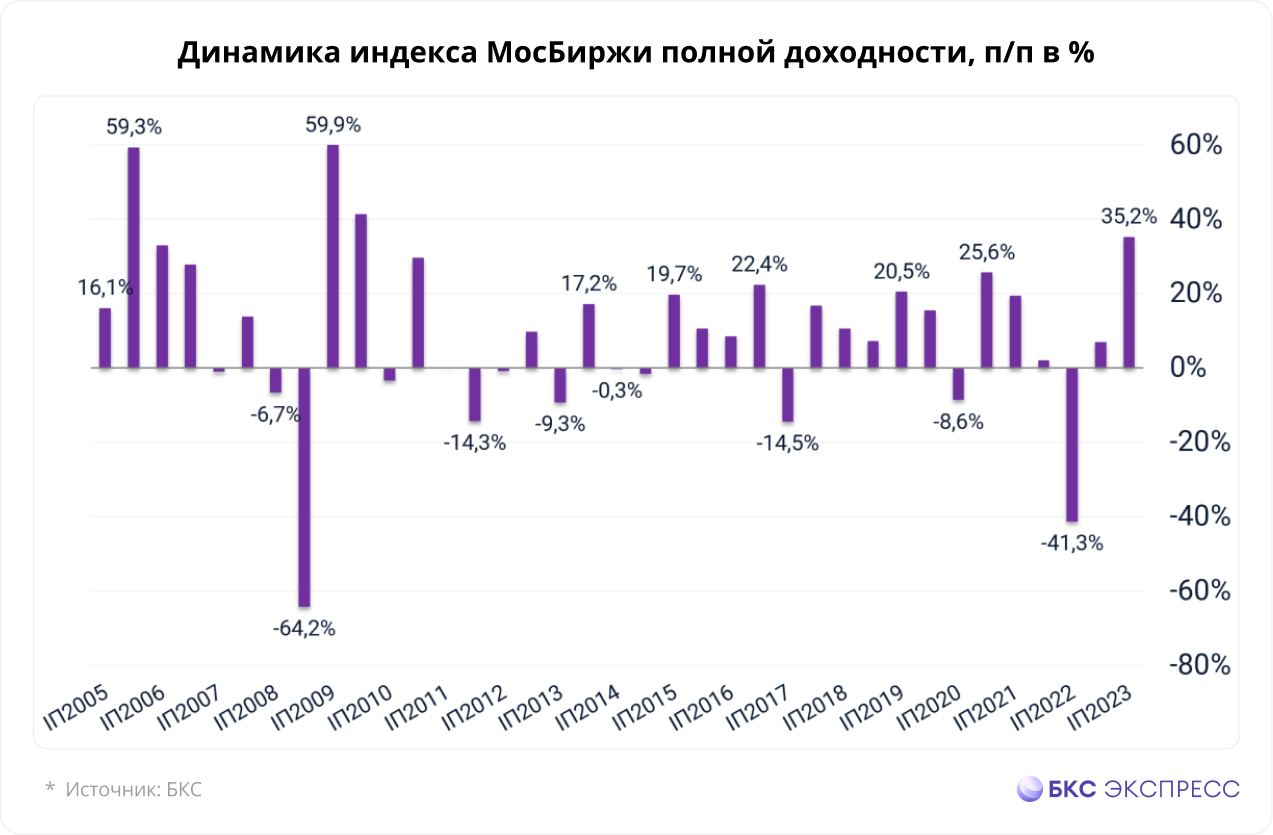

🇷🇺 Одно из лучших полугодий российского фондового рынка

По состоянию на 29 июня 2023 г. индекс МосБиржи полной доходности, включающий дивиденды, вырос на 35% с начала года. Это лучший результат с I полугодия 2009 г. Смотрим статистику, что обычно происходило дальше?

С начала года индекс МосБиржи полной доходности поднялся на 35,2% — это третий результат со II полугодия 2005 г. и наибольший после 2009 г.

Несмотря на выдающийся результат первой половины 2023 г., средняя динамика за первые полугодия с 2005 г. составляет всего 7,2% против 12,5% за вторые полугодия — и все это с дивидендами. Вторая часть года на нашем рынке традиционно выглядит сильнее, тенденция сформировалась примерно в 2017 г.

Если бы вы покупали акции из индекса МосБиржи 31 декабря и продавали 30 июня каждого года, то накопленная доходность составила бы 153% c 2005 г. А если покупать 30 июня и продавать 31 декабря — 341%.

В любом случае рост на 34% с начала 2023 г. можно назвать выдающимся результатом для нашего рынка. Хотя стоит отметить, что достигнут он благодаря особым факторам:

• В текущем году дивидендный сезон ожидался жарким и местами рекордным, что толкало рынок вверх с начала года.

• Не стоит забывать про эффект низкой базы, в 2022 г. рынок упал на 37%.

• На рынке нет влияния иностранных инвесторов для резкого отыгрывания геополитических факторов. Более 80% оборотов акций приходится на физических лиц, которые привыкают к внешним факторам и поддерживают рост рынка, быстро выкупая просадки.

• Свою роль сыграл фактор доллара, демонстрирующий рост с конца 2022 г., перестройка экономических отношений также повлияла на настроения инвесторов.

А что дальше

Судя по статистике с 2005 г., в 50% случаев во II полугодии наблюдался рост после I полугодия, в остальных 50% — падение. Интересно отметить, что в 6 из 7 случаев роста в I полугодии, II-е было слабее. Статистика нашего рынка не имеет длинной истории, поэтому опираться только на нее точно не стоит.

Что теперь может поддержать рынок:

• Рост экономики Китая может увеличить спрос на российские товары, главным образом на сырье.

• Продолжение адаптации российской экономики к новым условиям.

• Потенциальное завершение геополитического напряжения.

• Стремление инвесторов купить стабильные компании после общерыночной коррекции, при ее наличии.

• Свою роль могут сыграть дивидендный фактор, слабый рубль, рост стоимости нефти, публичное раскрытие финансовых результатов.

Инвесторы могут обратить внимание на фаворитов БКС — вот список и долгосрочный взгляд:

• Сбербанк (Покупать. Цель на год: 350 руб./ +45%)

• TCS Group (Покупать. Цель на год: 3 700 руб./ +12%)

• Татнефть-ао (Покупать. Цель на год: 610 руб./ +20%)

• Мечел-ао (Покупать. Цель на год: 650 руб./ +257%)

• Северсталь (Покупать. Цель на год: 1 600 руб./ +37%)

• Мосбиржа (Держать. Цель на год: 140 руб./ +12,5%)

• НОВАТЭК (Держать. Цель на год: 1 700 руб./ +28%

*Не является индивидуальной инвестиционной рекомендацией

По состоянию на 29 июня 2023 г. индекс МосБиржи полной доходности, включающий дивиденды, вырос на 35% с начала года. Это лучший результат с I полугодия 2009 г. Смотрим статистику, что обычно происходило дальше?

С начала года индекс МосБиржи полной доходности поднялся на 35,2% — это третий результат со II полугодия 2005 г. и наибольший после 2009 г.

Несмотря на выдающийся результат первой половины 2023 г., средняя динамика за первые полугодия с 2005 г. составляет всего 7,2% против 12,5% за вторые полугодия — и все это с дивидендами. Вторая часть года на нашем рынке традиционно выглядит сильнее, тенденция сформировалась примерно в 2017 г.

Если бы вы покупали акции из индекса МосБиржи 31 декабря и продавали 30 июня каждого года, то накопленная доходность составила бы 153% c 2005 г. А если покупать 30 июня и продавать 31 декабря — 341%.

В любом случае рост на 34% с начала 2023 г. можно назвать выдающимся результатом для нашего рынка. Хотя стоит отметить, что достигнут он благодаря особым факторам:

• В текущем году дивидендный сезон ожидался жарким и местами рекордным, что толкало рынок вверх с начала года.

• Не стоит забывать про эффект низкой базы, в 2022 г. рынок упал на 37%.

• На рынке нет влияния иностранных инвесторов для резкого отыгрывания геополитических факторов. Более 80% оборотов акций приходится на физических лиц, которые привыкают к внешним факторам и поддерживают рост рынка, быстро выкупая просадки.

• Свою роль сыграл фактор доллара, демонстрирующий рост с конца 2022 г., перестройка экономических отношений также повлияла на настроения инвесторов.

А что дальше

Судя по статистике с 2005 г., в 50% случаев во II полугодии наблюдался рост после I полугодия, в остальных 50% — падение. Интересно отметить, что в 6 из 7 случаев роста в I полугодии, II-е было слабее. Статистика нашего рынка не имеет длинной истории, поэтому опираться только на нее точно не стоит.

Что теперь может поддержать рынок:

• Рост экономики Китая может увеличить спрос на российские товары, главным образом на сырье.

• Продолжение адаптации российской экономики к новым условиям.

• Потенциальное завершение геополитического напряжения.

• Стремление инвесторов купить стабильные компании после общерыночной коррекции, при ее наличии.

• Свою роль могут сыграть дивидендный фактор, слабый рубль, рост стоимости нефти, публичное раскрытие финансовых результатов.

Инвесторы могут обратить внимание на фаворитов БКС — вот список и долгосрочный взгляд:

• Сбербанк (Покупать. Цель на год: 350 руб./ +45%)

• TCS Group (Покупать. Цель на год: 3 700 руб./ +12%)

• Татнефть-ао (Покупать. Цель на год: 610 руб./ +20%)

• Мечел-ао (Покупать. Цель на год: 650 руб./ +257%)

• Северсталь (Покупать. Цель на год: 1 600 руб./ +37%)

• Мосбиржа (Держать. Цель на год: 140 руб./ +12,5%)

• НОВАТЭК (Держать. Цель на год: 1 700 руб./ +28%

*Не является индивидуальной инвестиционной рекомендацией

{kind=link}

✍️ Записки инвестора. Что держать в фокусе

Отсечки с высокой доходностью, слабость рубля, выкуп акций Магнита — и многое другое в новом выпуске нашей еженедельной рубрики для быстрого погружения в рынок.

https://bcs-express.ru/novosti-i-analitika/zapiski-investora-dividendnye-otsechki-perspektivy-aktsii-i-samye-vazhnye-sobytiia

Отсечки с высокой доходностью, слабость рубля, выкуп акций Магнита — и многое другое в новом выпуске нашей еженедельной рубрики для быстрого погружения в рынок.

https://bcs-express.ru/novosti-i-analitika/zapiski-investora-dividendnye-otsechki-perspektivy-aktsii-i-samye-vazhnye-sobytiia

💸 Слабый рубль повышает шансы на супердивиденды по префам Сургутнефтегаза за 2023

Дивиденды по Сургутнефтегаз-ап больше зависят от рубля, чем от цен на нефть. С недавним ослаблением курса до 87 руб. за доллар повышается вероятность того, что акционеры вновь получат супердивиденды за 2023 г.

• 2023 г. — цены на нефть не впечатляют, но рубль оказывает поддержку.

- Сургутнефтегаз-ап — дивидендные перспективы быстро улучшаются.

- При текущем курсе и ценах на нефть доходность может достичь 35%.

• Однако эти два фактора имеют разное влияние.

- Рост цен на Urals на $5 за барр. добавит 1,0% к доходности — 0,4 руб. на акцию.

- Ослабление рубля на 5/$ добавляет 7% к доходности — 3,0 руб. на акцию.

• Прогноз по обычке не меняется — 0,82 руб. на акцию с DY 3%, «Продавать».

• Шансы на высокую доходность по префам подскочили, «Покупать». Главный риск: снижение чувствительности к колебаниям курса рубля к доллару.

Падение рубля дает шанс на супердивиденды по префам. В соответствии с уставом Сургутнефтегаза дивиденды по префам составляют 40% от прибыли на акцию по РСБУ, что включает неденежные прибыли и убытки по валютным разницам по «кубышке» в размере $61 млрд — исторически в основном в долларах. В годы падения рубля это может привести к очень большой прибыли по валютным разницам и, соответственно, к очень большим дивидендам по префам, но не по обычке.

На чистую прибыль Сургутнефтегаза также влияют цены на нефть, но эффект слабее, чем от рубля. Как показано на графике, рост цен на нефть Urals на $5 за барр. может добавить 1% к дивдоходности (0,4 руб. на акцию), но ослабление рубля на 5/$ добавляет 7% (3,0 руб. на акцию).

На конец 2022 г. курс рубля составил 70 руб. за доллар, и если до конца текущего года он продержится на отметке 87/$, то может добавить около 10 руб. на акцию к базовому дивиденду по префам — итого 14,1 на акцию с доходностью 35%. Даже если к концу года рубль вернется к 80/$, мы ждем достойных дивидендов в размере 9,8 руб. на акцию с доходностью 24%.

Риски: ключевое значение — курс рубля на конец года и изменение чувствительности в 2022 г. В отношении супердивиденда по префам есть два момента. Во-первых, важен курс на конец декабря, а не на июнь или средний за год, поскольку именно курс на конец года используется для оценки балансовых показателей, таких как денежные средства в иностранной валюте.

Во-вторых, валютный результат за 2022 г. значительно отличался от исторической модели и демонстрирует даже большую чувствительность к изменениям курса рубля к доллару, чем мы думали.

Для наших целей мы предполагаем, что чувствительность в 2023 г. вернется к историческим уровням, но значительные изменения в структуре «кубышки» могут означать значительно большую или меньшую валютную прибыль в 2023 г., чем мы ожидали бы в данной ситуации с учетом курса рубля к доллару.

Дивиденды по Сургутнефтегаз-ап больше зависят от рубля, чем от цен на нефть. С недавним ослаблением курса до 87 руб. за доллар повышается вероятность того, что акционеры вновь получат супердивиденды за 2023 г.

• 2023 г. — цены на нефть не впечатляют, но рубль оказывает поддержку.

- Сургутнефтегаз-ап — дивидендные перспективы быстро улучшаются.

- При текущем курсе и ценах на нефть доходность может достичь 35%.

• Однако эти два фактора имеют разное влияние.

- Рост цен на Urals на $5 за барр. добавит 1,0% к доходности — 0,4 руб. на акцию.

- Ослабление рубля на 5/$ добавляет 7% к доходности — 3,0 руб. на акцию.

• Прогноз по обычке не меняется — 0,82 руб. на акцию с DY 3%, «Продавать».

• Шансы на высокую доходность по префам подскочили, «Покупать». Главный риск: снижение чувствительности к колебаниям курса рубля к доллару.

Падение рубля дает шанс на супердивиденды по префам. В соответствии с уставом Сургутнефтегаза дивиденды по префам составляют 40% от прибыли на акцию по РСБУ, что включает неденежные прибыли и убытки по валютным разницам по «кубышке» в размере $61 млрд — исторически в основном в долларах. В годы падения рубля это может привести к очень большой прибыли по валютным разницам и, соответственно, к очень большим дивидендам по префам, но не по обычке.

На чистую прибыль Сургутнефтегаза также влияют цены на нефть, но эффект слабее, чем от рубля. Как показано на графике, рост цен на нефть Urals на $5 за барр. может добавить 1% к дивдоходности (0,4 руб. на акцию), но ослабление рубля на 5/$ добавляет 7% (3,0 руб. на акцию).

На конец 2022 г. курс рубля составил 70 руб. за доллар, и если до конца текущего года он продержится на отметке 87/$, то может добавить около 10 руб. на акцию к базовому дивиденду по префам — итого 14,1 на акцию с доходностью 35%. Даже если к концу года рубль вернется к 80/$, мы ждем достойных дивидендов в размере 9,8 руб. на акцию с доходностью 24%.

Риски: ключевое значение — курс рубля на конец года и изменение чувствительности в 2022 г. В отношении супердивиденда по префам есть два момента. Во-первых, важен курс на конец декабря, а не на июнь или средний за год, поскольку именно курс на конец года используется для оценки балансовых показателей, таких как денежные средства в иностранной валюте.

Во-вторых, валютный результат за 2022 г. значительно отличался от исторической модели и демонстрирует даже большую чувствительность к изменениям курса рубля к доллару, чем мы думали.

Для наших целей мы предполагаем, что чувствительность в 2023 г. вернется к историческим уровням, но значительные изменения в структуре «кубышки» могут означать значительно большую или меньшую валютную прибыль в 2023 г., чем мы ожидали бы в данной ситуации с учетом курса рубля к доллару.

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

ЦБ РФ не увидел рисков для финансовой стабильности в текущем ослаблении рубля

Банк России не отмечает рисков для финансовой стабильности в недавнем ослаблении рубля и учтет его влияние на инфляцию на предстоящем заседании совета директоров по ключевой ставке. Об этом на брифинге заявил журналистам заместитель председателя ЦБ Алексей Заботкин, передает ТАСС.

«Рисков для финстабильности мы не видим. Но безусловно динамика курса будет учтена на следующем заседании совета директоров по ключевой ставке в части уточнении влияния обменного курса на динамику инфляции в этом году», — отметил он.

Заботкин подчеркнул, что динамика курса рубля, который является плавающим, определяется потоками платежного баланса, и в последние месяцы цены на основные товары российского экспорта снижаются. «Курс отражает это ухудшение во внешних условиях», — сказал замглавы регулятора.

Сегодня доллар впервые с марта 2022 г. приближался к 88,7 руб., евро установил 15-месячный максимум около 96,3 руб. К текущему моменту рубль отыграл заметную часть дневных потерь в рамках коррекции.

Банк России не отмечает рисков для финансовой стабильности в недавнем ослаблении рубля и учтет его влияние на инфляцию на предстоящем заседании совета директоров по ключевой ставке. Об этом на брифинге заявил журналистам заместитель председателя ЦБ Алексей Заботкин, передает ТАСС.

«Рисков для финстабильности мы не видим. Но безусловно динамика курса будет учтена на следующем заседании совета директоров по ключевой ставке в части уточнении влияния обменного курса на динамику инфляции в этом году», — отметил он.

Заботкин подчеркнул, что динамика курса рубля, который является плавающим, определяется потоками платежного баланса, и в последние месяцы цены на основные товары российского экспорта снижаются. «Курс отражает это ухудшение во внешних условиях», — сказал замглавы регулятора.

Сегодня доллар впервые с марта 2022 г. приближался к 88,7 руб., евро установил 15-месячный максимум около 96,3 руб. К текущему моменту рубль отыграл заметную часть дневных потерь в рамках коррекции.