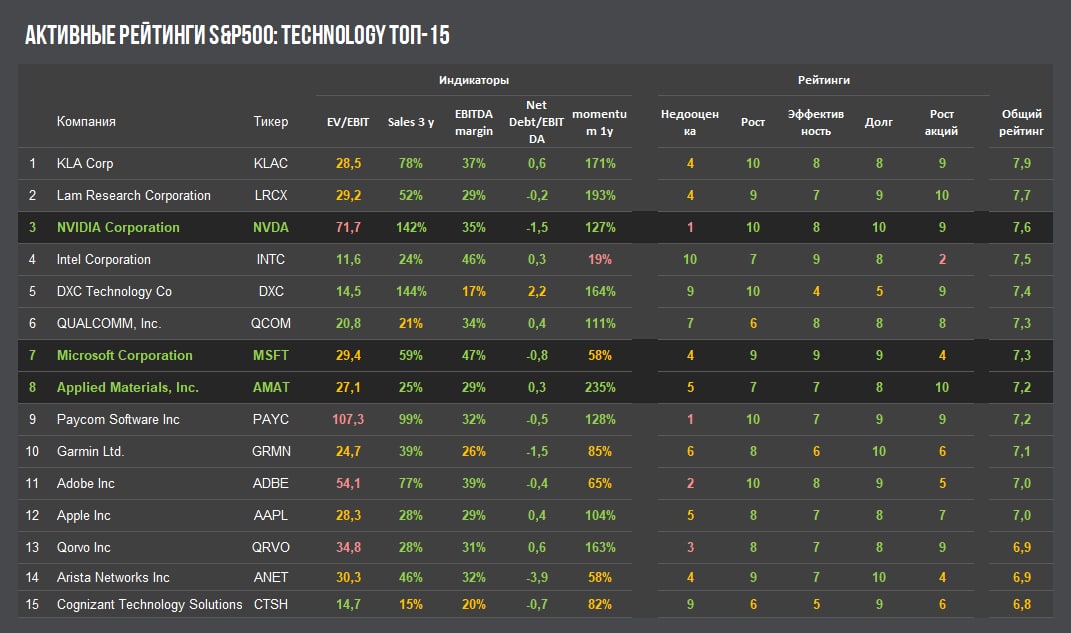

🔎 ТЕХНОЛОГИЧЕСКИЙ СЕКТОР S&P500. ЛИДЕРЫ АКТИВНОГО РЕЙТИНГА. ЧАСТЬ II

Смотрим, подходят ли для активной стратегии акции

▫️Applied Materials #AMAT

▫️Microsoft #MSFT

▫️NVIDIA #NVDA

Напомним, что для активной стратегии мы отбираем акции компании с:

🔹высоким темпом роста выручки (текущий ориентир >30% за 3 года)

🔹высокой эффективностью (EBITDA Margin >30%)

🔹низким долгом (Чистый долг/EBITDA<2)

🔹адекватными мультипликаторами (EV/EBIT<30)

Чтобы быстро определить, какие акции больше всего подходят для стратегии, составляется общий рейтинг. Каждому из параметров присваивается оценка от 1 до 10, а затем формируется общее значение.

В качестве дополнительного критерия мы вводим параметр импульса роста акций за год, чтобы видеть насколько силен сейчас интерес к бизнесу на рынке.

«Идеальных» компаний, подходящих по всем критериям не так много, поэтому мы допускаем, что некоторые параметры могут быть нарушены.

👉В сегодняшней подборке явным "нарушителем" выглядит производитель графических процессов NVIDIA c мультипликатором EV/EBIT=71x. Однако высокие темпы роста все равно дают акции очень хороший общий "активный" рейтинг.

🔬🏰 Более подробно анализируем карточки компаний для Bastion Club:

ТЕХНОЛОГИЧЕСКИЙ СЕКТОР S&P500: Applied Materials, Microsoft, NVIDIA

Читайте также

🏰Предыдущий обзор - KLA Сorporation, Lam Research, Intel

#BastionClub #USAActive

Смотрим, подходят ли для активной стратегии акции

▫️Applied Materials #AMAT

▫️Microsoft #MSFT

▫️NVIDIA #NVDA

Напомним, что для активной стратегии мы отбираем акции компании с:

🔹высоким темпом роста выручки (текущий ориентир >30% за 3 года)

🔹высокой эффективностью (EBITDA Margin >30%)

🔹низким долгом (Чистый долг/EBITDA<2)

🔹адекватными мультипликаторами (EV/EBIT<30)

Чтобы быстро определить, какие акции больше всего подходят для стратегии, составляется общий рейтинг. Каждому из параметров присваивается оценка от 1 до 10, а затем формируется общее значение.

В качестве дополнительного критерия мы вводим параметр импульса роста акций за год, чтобы видеть насколько силен сейчас интерес к бизнесу на рынке.

«Идеальных» компаний, подходящих по всем критериям не так много, поэтому мы допускаем, что некоторые параметры могут быть нарушены.

👉В сегодняшней подборке явным "нарушителем" выглядит производитель графических процессов NVIDIA c мультипликатором EV/EBIT=71x. Однако высокие темпы роста все равно дают акции очень хороший общий "активный" рейтинг.

🔬🏰 Более подробно анализируем карточки компаний для Bastion Club:

ТЕХНОЛОГИЧЕСКИЙ СЕКТОР S&P500: Applied Materials, Microsoft, NVIDIA

Читайте также

🏰Предыдущий обзор - KLA Сorporation, Lam Research, Intel

#BastionClub #USAActive

{kind=link}

📊 50 американских компаний, показавших лучшую доходность за 15 лет

Таблица лучших американских акций по доходности за полтора десятилетия от портфельного менеджера Джо Франкенфилда. Они принесли инвесторам более 19,7% годовых против 8% у индекса S&P500. Несколько наблюдений:

1) В 2006 году многие лидеры рынка еще не изобрели продукты, благодаря которым, в будущем вырастет стоимость их акций. Netflix, ставший первым по доходности со среднегодовым результатом в 38,7%, тогда рассылал DVD-диски по почте. До презентации первого iPhone от Apple оставался год. Amazon только начал коммерческое тестирование облачных сервисов.

2) Чтобы оказаться в лидерах необязательно быть всем известной компанией IT-сектора. 4-е место по доходности занимает калифорнийская Align Technology, разработавшая устройство выравнивания зубов без брекетов.

TransDigm Group со среднегодовой доходностью как у Apple разрабатывает и производит инженерные компоненты для авиакосмической отрасли.

Изобретением сети ресторанов Chipotle Mexican Grill были вкусные буррито и тако, позволившие ей занять 19-ю строчку со среднегодовой доходностью 24,2%.

3) В списке нет компаний, 15 лет назад входивших в лидеры по капитализации. Самой крупной была Apple, которая стоила чуть более $60 млрд. В 2006 году этого было недостаточно, чтобы попасть хотя бы в топ-50 мировых компаний по капитализации. Amazon и Nike находились в конце пятой сотни рейтинга Financial Times Global 500.

Остальные акции могли интересовать лишь любителей покопаться в отчетности компаний малой капитализации. Менее полумиллиарда долларов, например, стоили производитель пива и cидра Boston Beer и компания, разрабатывающая рекомендации по питанию и снижению веса, Medifast.

Два мировых лидера по капитализации в 2006 году ExxonMobil и General Electric сейчас стоят почти в 2 раза дешевле, чем 15 лет назад.

4) Для попадания в список необязательно быть компанией роста. Что удивительно - почти четверть компаний списка показали среднегодовой рост выручки на уровне менее 10% в год.

Невысокие темпы роста бизнеса не помешали акциям компании по транспортировке грузов Old Dominion Freight Line или производителю красок Sherwin-Williams попасть в топ по доходности. У недорогих, медленно растущих, но качественных компаний тоже есть шанс, чтобы выделиться своими результатами.

Таблица лучших американских акций по доходности за полтора десятилетия от портфельного менеджера Джо Франкенфилда. Они принесли инвесторам более 19,7% годовых против 8% у индекса S&P500. Несколько наблюдений:

1) В 2006 году многие лидеры рынка еще не изобрели продукты, благодаря которым, в будущем вырастет стоимость их акций. Netflix, ставший первым по доходности со среднегодовым результатом в 38,7%, тогда рассылал DVD-диски по почте. До презентации первого iPhone от Apple оставался год. Amazon только начал коммерческое тестирование облачных сервисов.

2) Чтобы оказаться в лидерах необязательно быть всем известной компанией IT-сектора. 4-е место по доходности занимает калифорнийская Align Technology, разработавшая устройство выравнивания зубов без брекетов.

TransDigm Group со среднегодовой доходностью как у Apple разрабатывает и производит инженерные компоненты для авиакосмической отрасли.

Изобретением сети ресторанов Chipotle Mexican Grill были вкусные буррито и тако, позволившие ей занять 19-ю строчку со среднегодовой доходностью 24,2%.

3) В списке нет компаний, 15 лет назад входивших в лидеры по капитализации. Самой крупной была Apple, которая стоила чуть более $60 млрд. В 2006 году этого было недостаточно, чтобы попасть хотя бы в топ-50 мировых компаний по капитализации. Amazon и Nike находились в конце пятой сотни рейтинга Financial Times Global 500.

Остальные акции могли интересовать лишь любителей покопаться в отчетности компаний малой капитализации. Менее полумиллиарда долларов, например, стоили производитель пива и cидра Boston Beer и компания, разрабатывающая рекомендации по питанию и снижению веса, Medifast.

Два мировых лидера по капитализации в 2006 году ExxonMobil и General Electric сейчас стоят почти в 2 раза дешевле, чем 15 лет назад.

4) Для попадания в список необязательно быть компанией роста. Что удивительно - почти четверть компаний списка показали среднегодовой рост выручки на уровне менее 10% в год.

Невысокие темпы роста бизнеса не помешали акциям компании по транспортировке грузов Old Dominion Freight Line или производителю красок Sherwin-Williams попасть в топ по доходности. У недорогих, медленно растущих, но качественных компаний тоже есть шанс, чтобы выделиться своими результатами.

{kind=link}

Вопрос - как в инфографике определяется числовая оценка по показателю?

В аналитических обзорах, когда указывается P/E или дивидендная доходность, мне всегда не хватало пояснений - а насколько этот уровень высокий или низкий? Ведь само по себе знание, что компания имеет P/E в 15 ничего не говорит об оценке. Рыночные условия быстро меняются - сегодня это очень дешевый мультипликатор, а три года назад такие значения были средними для рынка.

👉Как, например, быстро понять P/E у Nvidia в 79 это дорого или очень дорого?

Несколько лет назад в обзоре у кого-то из иностранных брокеров я увидел, что рядом со значением индикаторов стоит перцентиль. В статистике это показатель, который указывает, какой процент значений в выборке находится ниже, чем у рассматриваемой метрики.

80-й перцентиль для P/E в 40, например, будет означать, что 80% компаний на рынке имеют показатель ниже или равный 40, а 20% - больше. По нему можно быстро понять, насколько дорого стоит компания относительно рынка.

На основе этого принципа была разработана собственная система оценок:

▪️По каждому индикатору происходит сортировка компаний.

▪️Топ 10% компаний рынка по показателю получают оценку 10. Следующие 10% - 9, следующие - 8 и так далее.

🔴В случае с P/E, оценка 1 у Nvidia означает, что его уровень больше, чем у 90% компаний американского рынка, то есть показатель очень высокий. 🟢У Intel мультипликатор имеет оценку 10, то есть он ниже, чем у 90% компаний американского рынка, а значит, текущая оценка очень дешевая. Apple с P/E в 32 имеет оценку 5, что позволяет моментально понять, что индикатор находится на среднем для рынка уровне.

В свое время этот принцип реализовал в анализе акций на сайте Доходъ. Мы не могли размещать конкретные значения индикаторов, поэтому был придуман такой хитрый ход с рейтингами. Не знаю, насколько правильно они там сейчас считаются, так как больше года уже работаю над Bastion.

👇С другими индикаторами расчет происходит по такому же принципу.

В аналитических обзорах, когда указывается P/E или дивидендная доходность, мне всегда не хватало пояснений - а насколько этот уровень высокий или низкий? Ведь само по себе знание, что компания имеет P/E в 15 ничего не говорит об оценке. Рыночные условия быстро меняются - сегодня это очень дешевый мультипликатор, а три года назад такие значения были средними для рынка.

👉Как, например, быстро понять P/E у Nvidia в 79 это дорого или очень дорого?

Несколько лет назад в обзоре у кого-то из иностранных брокеров я увидел, что рядом со значением индикаторов стоит перцентиль. В статистике это показатель, который указывает, какой процент значений в выборке находится ниже, чем у рассматриваемой метрики.

80-й перцентиль для P/E в 40, например, будет означать, что 80% компаний на рынке имеют показатель ниже или равный 40, а 20% - больше. По нему можно быстро понять, насколько дорого стоит компания относительно рынка.

На основе этого принципа была разработана собственная система оценок:

▪️По каждому индикатору происходит сортировка компаний.

▪️Топ 10% компаний рынка по показателю получают оценку 10. Следующие 10% - 9, следующие - 8 и так далее.

🔴В случае с P/E, оценка 1 у Nvidia означает, что его уровень больше, чем у 90% компаний американского рынка, то есть показатель очень высокий. 🟢У Intel мультипликатор имеет оценку 10, то есть он ниже, чем у 90% компаний американского рынка, а значит, текущая оценка очень дешевая. Apple с P/E в 32 имеет оценку 5, что позволяет моментально понять, что индикатор находится на среднем для рынка уровне.

В свое время этот принцип реализовал в анализе акций на сайте Доходъ. Мы не могли размещать конкретные значения индикаторов, поэтому был придуман такой хитрый ход с рейтингами. Не знаю, насколько правильно они там сейчас считаются, так как больше года уже работаю над Bastion.

👇С другими индикаторами расчет происходит по такому же принципу.

🔩Цены на сталь поднимают акции Nucor

В дивидендном портфеле по США с момента последнего обновления наибольшим ростом выделяются акции крупнейшей американской сталелитейной компании Nucor #NUE. За последние два месяца они выросли почти на 50%, что совпадает с трендами у крупнейших российских производителей стали НЛМК, ММК и Северстали.

Почему растут металлурги? Ответ очевиден - цены на многие металлы обновляют максимумы за несколько лет. Слабый доллар и масштабные планы по инвестициям в инфраструктуру в США и Китае особенно благоприятно сказываются на ценах на сталь. В Америке стоимость горячекатаной стали впервые в истории превысила $1300 за тонну.

Еще один позитивный тренд - рост спроса на возобновляемые источники энергии. В марте Nucor объявила о заключении 10-летнего контракта с датской Ørsted на поставку стали для проекта ветряных электростанций в Северном Техасе. Аналитики признают производство стали компании одним из самых экологически чистых в мире, что позволяет ей без труда выигрывать подобные сделки.

Такие компании как Nucor могут использовать благоприятные условия, чтобы сократить долги и инвестировать в модернизацию производств. Однако ожидать значительного повышения дивидендов от Nucor не стоит. Компания исторически медленно увеличивает выплаты акционерам. Например, в прошлом году рост дивидендов составил всего 0,6%.

☝️Низкие темпы роста выплат позволяют Nucor иметь запас прочности и сохранять статус дивидендного аристократа. Когда цены на сталь падают, компании не нужно залезать в долги, чтобы продолжать выплаты.

Такая практика отличается от российских сталеваров. НЛМК, ММК и Северсталь платят дивиденды под 100% от свободного денежного потока, что формирует высокую текущую доходность. Однако при падении цен на сталь доходы компаний снижаются, что вынуждает их сокращать выплаты. Дивиденды российских металлургов гораздо менее предсказуемы.

В дивидендном портфеле по США с момента последнего обновления наибольшим ростом выделяются акции крупнейшей американской сталелитейной компании Nucor #NUE. За последние два месяца они выросли почти на 50%, что совпадает с трендами у крупнейших российских производителей стали НЛМК, ММК и Северстали.

Почему растут металлурги? Ответ очевиден - цены на многие металлы обновляют максимумы за несколько лет. Слабый доллар и масштабные планы по инвестициям в инфраструктуру в США и Китае особенно благоприятно сказываются на ценах на сталь. В Америке стоимость горячекатаной стали впервые в истории превысила $1300 за тонну.

Еще один позитивный тренд - рост спроса на возобновляемые источники энергии. В марте Nucor объявила о заключении 10-летнего контракта с датской Ørsted на поставку стали для проекта ветряных электростанций в Северном Техасе. Аналитики признают производство стали компании одним из самых экологически чистых в мире, что позволяет ей без труда выигрывать подобные сделки.

Такие компании как Nucor могут использовать благоприятные условия, чтобы сократить долги и инвестировать в модернизацию производств. Однако ожидать значительного повышения дивидендов от Nucor не стоит. Компания исторически медленно увеличивает выплаты акционерам. Например, в прошлом году рост дивидендов составил всего 0,6%.

☝️Низкие темпы роста выплат позволяют Nucor иметь запас прочности и сохранять статус дивидендного аристократа. Когда цены на сталь падают, компании не нужно залезать в долги, чтобы продолжать выплаты.

Такая практика отличается от российских сталеваров. НЛМК, ММК и Северсталь платят дивиденды под 100% от свободного денежного потока, что формирует высокую текущую доходность. Однако при падении цен на сталь доходы компаний снижаются, что вынуждает их сокращать выплаты. Дивиденды российских металлургов гораздо менее предсказуемы.

{kind=link}

🏦Банк Санкт-Петербург - рекордные дивиденды

Банк Санкт-Петербург #BSPB - одна из тех компаний, которая привлекает внимание дешевыми мультипликаторами, но при этом долгосрочной доходности своим акционерам почти не приносит. Акции банка сейчас стоят около ₽60 рублей, ниже уровня 2017 года.

Несколько лет назад инвесторы получили приятный подарок от менеджмента. В 2018 году была изменена дивидендная политика, по которой банк должен направлять на выплаты акционерам 20% от прибыли по МСФО. С тех пор дивиденды начали расти. Сегодня было объявлено, что по итогам 2020 года выплаты составят рекордные ₽4,56 на акцию. Текущая дивидендная доходность - 7,5%.

Ранее банк уже делал промежуточные выплаты за акционерам в ₽3,33 на акцию по итогам 9 месяцев. Однако по сути эта выплата относится к 2019 году. Весной прошлого года банк был вынужден отложить её из-за ситуации с коронавирусом.

Стратегия банка в 2018 году имела цель "добиться утроения рыночной капитализации до конца 2020 года". 👉Почему при четырехкратном увеличении дивидендов акции БСПБ до сих пор не могут обновить трехлетние максимумы?

1) Рынок не верит в перспективы роста бизнеса. Региональный банк с ориентиром на корпоративное кредитование имеет не так много преимуществ для роста по сравнению с федеральными гигантами (Сбербанк) и банками нового типа (Тинькофф).

2) Низкий мультипликатор P/BV в 0,3x часто означает сомнения инвесторов в качестве капитала. Качество выданных кредитов таких банков часто оказывается на низком уровне и сопровождается списаниями капитала.

3) Непонятная политика выкупа акций. Чтобы поднять цену акций банк уже несколько раз объявлял программу buyback, однако каждый раз цена выкупа была фиксированной и оказывалась ниже рыночной. Если сам банк не верит, что его акции должны стоить дороже, то почему в это должен верить рынок?

Рейтинг банка по дивидендной стратегии #DivRus вырос до уровня рекомендации к покупке. Однако для включения в портфель остаются сомнения. Сможет ли БСПБ повторить хороший результат по прибыли 2020 года в ближайшие несколько лет?

Банк Санкт-Петербург #BSPB - одна из тех компаний, которая привлекает внимание дешевыми мультипликаторами, но при этом долгосрочной доходности своим акционерам почти не приносит. Акции банка сейчас стоят около ₽60 рублей, ниже уровня 2017 года.

Несколько лет назад инвесторы получили приятный подарок от менеджмента. В 2018 году была изменена дивидендная политика, по которой банк должен направлять на выплаты акционерам 20% от прибыли по МСФО. С тех пор дивиденды начали расти. Сегодня было объявлено, что по итогам 2020 года выплаты составят рекордные ₽4,56 на акцию. Текущая дивидендная доходность - 7,5%.

Ранее банк уже делал промежуточные выплаты за акционерам в ₽3,33 на акцию по итогам 9 месяцев. Однако по сути эта выплата относится к 2019 году. Весной прошлого года банк был вынужден отложить её из-за ситуации с коронавирусом.

Стратегия банка в 2018 году имела цель "добиться утроения рыночной капитализации до конца 2020 года". 👉Почему при четырехкратном увеличении дивидендов акции БСПБ до сих пор не могут обновить трехлетние максимумы?

1) Рынок не верит в перспективы роста бизнеса. Региональный банк с ориентиром на корпоративное кредитование имеет не так много преимуществ для роста по сравнению с федеральными гигантами (Сбербанк) и банками нового типа (Тинькофф).

2) Низкий мультипликатор P/BV в 0,3x часто означает сомнения инвесторов в качестве капитала. Качество выданных кредитов таких банков часто оказывается на низком уровне и сопровождается списаниями капитала.

3) Непонятная политика выкупа акций. Чтобы поднять цену акций банк уже несколько раз объявлял программу buyback, однако каждый раз цена выкупа была фиксированной и оказывалась ниже рыночной. Если сам банк не верит, что его акции должны стоить дороже, то почему в это должен верить рынок?

Рейтинг банка по дивидендной стратегии #DivRus вырос до уровня рекомендации к покупке. Однако для включения в портфель остаются сомнения. Сможет ли БСПБ повторить хороший результат по прибыли 2020 года в ближайшие несколько лет?

{kind=link}

📞Таттелеком сделал это - дивиденд вырос почти в 2 раза

Таттелеком #TTLK - региональный интернет-провайдер и оператор фиксированной и мобильной связи в Татарстане. Абонентами являются около 2 млн жителей и 30 тысяч компаний Республики.

Сегодня стало известно, что по итогам 2020 года Таттелеком почти вдвое увеличит дивиденды до ₽0,0393 на акцию (в сумме ₽819 млн). Текущая дивидендная доходность достигает 6,7%. Выплаты составят половину от прибыли по РСБУ.

Рост дивидендов ожидался многими инвесторами. В прошлом году компания увеличила прибыль почти втрое, и сократила долговую нагрузку до нуля. Акции Таттелеком на ожиданиях увеличения выплат за год выросли на 80%.

🔎Что будет с дивидендами дальше? За прошлый год свободный денежный поток компании составил более ₽2,5 млрд. Если Таттелеком сохранит уровень доходов и не начнет увеличение инвестиций, то через год сможет увеличить дивиденды еще минимум в 2 раза.

Акции компании находятся в портфелях Bastion. Компания должна сохранить хороший дивидендный профиль #DivRus, поэтому место в дивидендном портфеле вряд ли подвергается сомнению.

В активной стратегии РФ #RussiaActive находятся либо компании с низкими мультипликаторами и наличием катализаторов для роста акций, либо растущие эффективные бизнесы. Из-за роста стоимости в последний год Таттелеком потерял в недооценке по мультипликаторам, поэтому будем думать над сокращением доли в портфеле.

🔹Есть ли у вас акции Таттелекома? Пользуетесь ли вы услугами компании? Пишите в комментариях, будем рады информации.👇

Таттелеком #TTLK - региональный интернет-провайдер и оператор фиксированной и мобильной связи в Татарстане. Абонентами являются около 2 млн жителей и 30 тысяч компаний Республики.

Сегодня стало известно, что по итогам 2020 года Таттелеком почти вдвое увеличит дивиденды до ₽0,0393 на акцию (в сумме ₽819 млн). Текущая дивидендная доходность достигает 6,7%. Выплаты составят половину от прибыли по РСБУ.

Рост дивидендов ожидался многими инвесторами. В прошлом году компания увеличила прибыль почти втрое, и сократила долговую нагрузку до нуля. Акции Таттелеком на ожиданиях увеличения выплат за год выросли на 80%.

🔎Что будет с дивидендами дальше? За прошлый год свободный денежный поток компании составил более ₽2,5 млрд. Если Таттелеком сохранит уровень доходов и не начнет увеличение инвестиций, то через год сможет увеличить дивиденды еще минимум в 2 раза.

Акции компании находятся в портфелях Bastion. Компания должна сохранить хороший дивидендный профиль #DivRus, поэтому место в дивидендном портфеле вряд ли подвергается сомнению.

В активной стратегии РФ #RussiaActive находятся либо компании с низкими мультипликаторами и наличием катализаторов для роста акций, либо растущие эффективные бизнесы. Из-за роста стоимости в последний год Таттелеком потерял в недооценке по мультипликаторам, поэтому будем думать над сокращением доли в портфеле.

🔹Есть ли у вас акции Таттелекома? Пользуетесь ли вы услугами компании? Пишите в комментариях, будем рады информации.👇

{kind=link}

📉 Почему стоит приветствовать снижение дивидендов Норникеля

Норникель #GMKN рекомендовал дивиденды по итогам 2020 года ниже ожиданий. Шаг означает большие изменения в политике компании, которые могут привести к дальнейшему снижению выплат в будущем.

Финальные дивиденды Норникеля за 2020 год составят ₽1021 на акцию. Доходность к текущей цене 4,2%. Ранее компания уже платила ₽623 на акцию промежуточных дивидендов. Доходность совокупных выплат к текущей цене 6,7%.

Суммарные дивиденды за 2020 год составят $3,3 млрд - около 50% от свободного денежного потока за 2020 год. Они примерно на четверть ниже, чем предполагает дивидендная политика (60% от EBITDA). Потанин сказал, что изменения являются шагом к новой дивидендной политике.

Помимо дивидендов, Норникель также объявил о предварительной договоренности по выкупу акций на сумму до $2 млрд до конца 2021 года. По текущем курсу это еще + ~₽1000 на акцию. Таким образом, суммарные выплаты акционерам (дивиденды+байбэк) могут оказаться даже больше, чем ожидалось.

☝️Русал не стал предъявлять претензии к Норникелю и заявил удовлетворен дивидендами и программой выкупа акций.

Долгосрочно переход к выплатам в 50% от свободного денежного потока может привести к дальнейшему снижению дивидендов Норникеля до ₽1300-₽1500 на акцию (при сохранении текущих цен на металлы).

🔎Несмотря на это, полагаем, что с учетом необходимости увеличивать инвестиции в будущем, переход на выплаты от свободного денежного потока выглядит адекватным решением. Оно позволит не наращивать долг и обеспечит более устойчивое долгосрочное финансовое положение Норникеля. На позицию акций в дивидендом портфеле #DivRus новость не повлияет.

Норникель #GMKN рекомендовал дивиденды по итогам 2020 года ниже ожиданий. Шаг означает большие изменения в политике компании, которые могут привести к дальнейшему снижению выплат в будущем.

Финальные дивиденды Норникеля за 2020 год составят ₽1021 на акцию. Доходность к текущей цене 4,2%. Ранее компания уже платила ₽623 на акцию промежуточных дивидендов. Доходность совокупных выплат к текущей цене 6,7%.

Суммарные дивиденды за 2020 год составят $3,3 млрд - около 50% от свободного денежного потока за 2020 год. Они примерно на четверть ниже, чем предполагает дивидендная политика (60% от EBITDA). Потанин сказал, что изменения являются шагом к новой дивидендной политике.

Помимо дивидендов, Норникель также объявил о предварительной договоренности по выкупу акций на сумму до $2 млрд до конца 2021 года. По текущем курсу это еще + ~₽1000 на акцию. Таким образом, суммарные выплаты акционерам (дивиденды+байбэк) могут оказаться даже больше, чем ожидалось.

☝️Русал не стал предъявлять претензии к Норникелю и заявил удовлетворен дивидендами и программой выкупа акций.

Долгосрочно переход к выплатам в 50% от свободного денежного потока может привести к дальнейшему снижению дивидендов Норникеля до ₽1300-₽1500 на акцию (при сохранении текущих цен на металлы).

🔎Несмотря на это, полагаем, что с учетом необходимости увеличивать инвестиции в будущем, переход на выплаты от свободного денежного потока выглядит адекватным решением. Оно позволит не наращивать долг и обеспечит более устойчивое долгосрочное финансовое положение Норникеля. На позицию акций в дивидендом портфеле #DivRus новость не повлияет.

{kind=link}

📰🇷🇺 Недельный Desk, Россия

📈 Стоимость активов девелопера Самолет (#SMLT +16%) за год увеличилась в 1,5 раза, до ₽307,5 млрд - оценка Cushman & Wakefield. Акции лидируют на рынке по росту за неделю, обновляя исторические максимумы.

📈 Банк Санкт-Петербург (#BSPB +5,3%) объявил рекордные дивиденды по итогам 2020 года. Выплаты составят ₽4,56 на акцию. Текущая дивидендная доходность 7,5%.

📈 Акции Норникеля (#GMKN +2,3%) в плюсе за неделю, несмотря на новость о снижении дивидендов. Если будет реализована программа buyback, то суммарные выплаты акционерам могут оказаться даже больше, чем ожидалось.

👨💼 Олег Тиньков остается крупнейшим акционером TCS Group (#TCSG -4%), долю в 35,1% продавать не планирует. В стратегии компании был представлен план по росту чистой прибыли до 2023 года среднегодовым темпом на >20% (за последние 3 года - 31%).

📉 Компании нефтегазового сектора в аутсайдерах по итогам недели на фоне снижения цен на нефть. Худшие в индексе Мосбиржи - Татнефть (#TATN -6,7%) и Сургутнефтегаз (#SNGS -7,4%).

📈 Стоимость активов девелопера Самолет (#SMLT +16%) за год увеличилась в 1,5 раза, до ₽307,5 млрд - оценка Cushman & Wakefield. Акции лидируют на рынке по росту за неделю, обновляя исторические максимумы.

📈 Банк Санкт-Петербург (#BSPB +5,3%) объявил рекордные дивиденды по итогам 2020 года. Выплаты составят ₽4,56 на акцию. Текущая дивидендная доходность 7,5%.

📈 Акции Норникеля (#GMKN +2,3%) в плюсе за неделю, несмотря на новость о снижении дивидендов. Если будет реализована программа buyback, то суммарные выплаты акционерам могут оказаться даже больше, чем ожидалось.

👨💼 Олег Тиньков остается крупнейшим акционером TCS Group (#TCSG -4%), долю в 35,1% продавать не планирует. В стратегии компании был представлен план по росту чистой прибыли до 2023 года среднегодовым темпом на >20% (за последние 3 года - 31%).

📉 Компании нефтегазового сектора в аутсайдерах по итогам недели на фоне снижения цен на нефть. Худшие в индексе Мосбиржи - Татнефть (#TATN -6,7%) и Сургутнефтегаз (#SNGS -7,4%).

{kind=link}

📰 🇺🇸 Недельный Desk, США

📈 Индекс S&P 500 вновь обновил исторический максимум благодаря росту акций компаний технологического сектора.

📈 Snap (#SNAP +16,1%) и Twitter (#TWTR, +11,5%) инвестировали в индийскую соцсеть ShareChat. Компания получила $502 млн при оценке в $2,1 млрд. В Индии приложение служит альтернативой TikTok и имеет 160 млн активных пользователей.

📈 Norwegian Cruise Line (#NCLH, +10,2%) собирается возобновить морские круизы из портов США с 4 июля. Письмо с планом было направлено в Центр по контролю и профилактике заболеваний США. Несмотря на большие убытки компании, акции Norwegian продолжают дорожать. За неделю также в лидерах роста оказались акции конкурирующих Carnival и Royal Caribbean.

📉 Снижение цен на нефть отразилось на стоимости акций нефтегазовых компаний. Худшие в индексе Occidental Petroleum (#OXY -10,2%) и Pioneer Natural (#PXD -10,6%).

💰Google (#GOOG, +6,9%) выиграл у Oracle многолетний патентный спор об использовании кода Java для разработки ОС Android. Oracle требовала от Google возмещения убытков в размере $9 млрд в связи с недополучением дохода. Java была разработана компанией Sun Microsystems и вышла на рынок в 1995 году. В 2009 году Sun Microsystems была поглощена Oracle.

🇨🇳 Власти Китая оштрафовали Alibaba (#BABA -0,7%) на рекордные $2,7 млрд. Сумма составляет пятую часть от годовой прибыли компании. Штраф получен за нарушение антимонопольного законодательства. Расследование подтвердило, что Alibaba проводила политику, принуждающую потребителя пользоваться своими услугами «без права выбора».

📈 Индекс S&P 500 вновь обновил исторический максимум благодаря росту акций компаний технологического сектора.

📈 Snap (#SNAP +16,1%) и Twitter (#TWTR, +11,5%) инвестировали в индийскую соцсеть ShareChat. Компания получила $502 млн при оценке в $2,1 млрд. В Индии приложение служит альтернативой TikTok и имеет 160 млн активных пользователей.

📈 Norwegian Cruise Line (#NCLH, +10,2%) собирается возобновить морские круизы из портов США с 4 июля. Письмо с планом было направлено в Центр по контролю и профилактике заболеваний США. Несмотря на большие убытки компании, акции Norwegian продолжают дорожать. За неделю также в лидерах роста оказались акции конкурирующих Carnival и Royal Caribbean.

📉 Снижение цен на нефть отразилось на стоимости акций нефтегазовых компаний. Худшие в индексе Occidental Petroleum (#OXY -10,2%) и Pioneer Natural (#PXD -10,6%).

💰Google (#GOOG, +6,9%) выиграл у Oracle многолетний патентный спор об использовании кода Java для разработки ОС Android. Oracle требовала от Google возмещения убытков в размере $9 млрд в связи с недополучением дохода. Java была разработана компанией Sun Microsystems и вышла на рынок в 1995 году. В 2009 году Sun Microsystems была поглощена Oracle.

🇨🇳 Власти Китая оштрафовали Alibaba (#BABA -0,7%) на рекордные $2,7 млрд. Сумма составляет пятую часть от годовой прибыли компании. Штраф получен за нарушение антимонопольного законодательства. Расследование подтвердило, что Alibaba проводила политику, принуждающую потребителя пользоваться своими услугами «без права выбора».

{kind=link}

🍾 Дизайн бутылки Coca-Cola с 1899 по 1986 год

Бутылка от 1899 года выглядит очень стильно👇

Любопытный факт из истории

▪️Напиток был придуман в Атланте в 1885 году фармацевтом Джоном Пембертоном. Изначально Coca-Cola продавалась в аптеках как лекарство «от расстройств нервной системы» и содержала кокаин, полученный из листьев коки.

▪️Постепенно в США развернулось движение по запрету кокаина, наркотическое действие которого вызвало привыкание. В разных источниках сообщается, что вещество было окончательно исключено из напитка между 1903 и 1929 годами.

▪️В интервью The New York Times 1988 года глава компании признал, что листья коки продолжают использоваться в качестве ингредиента напитка, однако из них удаляется кокаин. Делает это химическая компания Stepan, которая единственная в США имеет разрешение на импорт листьев коки из Перу и Боливии. На биржах она торгуется под тикером #SCL.

▪️Coca-Cola покупает ароматизатор для своего напитка у Stepan, который потом добавляет в сироп. Оставшийся кокаин продается компании Mallinckrodt Corporation, которая из него делает препарат для анестезии.

#KO

Бутылка от 1899 года выглядит очень стильно👇

Любопытный факт из истории

▪️Напиток был придуман в Атланте в 1885 году фармацевтом Джоном Пембертоном. Изначально Coca-Cola продавалась в аптеках как лекарство «от расстройств нервной системы» и содержала кокаин, полученный из листьев коки.

▪️Постепенно в США развернулось движение по запрету кокаина, наркотическое действие которого вызвало привыкание. В разных источниках сообщается, что вещество было окончательно исключено из напитка между 1903 и 1929 годами.

▪️В интервью The New York Times 1988 года глава компании признал, что листья коки продолжают использоваться в качестве ингредиента напитка, однако из них удаляется кокаин. Делает это химическая компания Stepan, которая единственная в США имеет разрешение на импорт листьев коки из Перу и Боливии. На биржах она торгуется под тикером #SCL.

▪️Coca-Cola покупает ароматизатор для своего напитка у Stepan, который потом добавляет в сироп. Оставшийся кокаин продается компании Mallinckrodt Corporation, которая из него делает препарат для анестезии.

#KO

{kind=link}

🏰 Топ по популярности на Bastion за неделю

1. 50 американских компаний, показавших лучшую доходность за 15 лет

2. Как в инфографике Bastion определяется числовая оценка по показателю?

3. Цены на сталь поднимают акции Nucor

4. Roblox - самое интересное о новой компании из сектора игр

5. Почему Globaltrans снижает дивиденды?

🏰 Bastion Club - получить дополнительные исследования для инвестиций и поддержать Bastion

🔹ТЕХНОЛОГИЧЕСКИЙ СЕКТОР S&P500. ЛИДЕРЫ АКТИВНОГО РЕЙТИНГА. ЧАСТЬ II

1. 50 американских компаний, показавших лучшую доходность за 15 лет

2. Как в инфографике Bastion определяется числовая оценка по показателю?

3. Цены на сталь поднимают акции Nucor

4. Roblox - самое интересное о новой компании из сектора игр

5. Почему Globaltrans снижает дивиденды?

🏰 Bastion Club - получить дополнительные исследования для инвестиций и поддержать Bastion

🔹ТЕХНОЛОГИЧЕСКИЙ СЕКТОР S&P500. ЛИДЕРЫ АКТИВНОГО РЕЙТИНГА. ЧАСТЬ II

Штраф Alibaba. Что нужно знать?

Акции Alibaba #BABA растут на 8% в понедельник после объявления рекордного штрафа в $2,8 млрд, полученного в результате антимонопольного расследования в Китае.

За что штраф? Китайские власти обвинили Alibaba в принуждении продавцов товаров к эксклюзивному использованию площадок Tmall and Taobao. В отчете сказано, что компания "ограничивала конкуренцию и негативно влияла на инновации".

Одной из причин штрафа, скорее всего, является попытка показать основателю компании Джеку Ма и другим китайским бизнесменам недопустимость вмешательства в государственную политику. В октябре прошлого года Джек Ма выступил с критикой властей Китая, появившись с тех пор на публике всего один раз. В декабре на Alibaba было заведено расследование.

Насколько серьезными будут потери для Alibaba? Штраф составит 4% от выручки компании за 2019 год при максимально допустимом уровне по китайским законам в 10%. Для прибыли Alibaba потери будут заметными, но не критичными. $2,8 млрд составляют всего около 12% от прибыли компании за прошлый год.

👉Для рынка новость позитивная и означает, что худший сценарий не реализовался.

Продолжится ли давление на Alibaba? Члены Совета Директоров компании в комментариях Financial Times говорят, что не знают о других антимонопольных делах.

Ранее The Wall Street Journal писала о просьбе властей Китая к Alibaba избавиться от медиаактивов. Компания владеет долей в 30% в Weibo - китайском аналоге Twitter, а также South China Morning Post, ведущей англоязычной газетой Гонконга.

Скорее всего, власти не дадут расти Alibaba в сферы за пределами торговли, особенно в медиа и соцсети.

Что штраф означает для интернет-сферы Китая? Власти не ограничатся давлением на Alibaba. Антимонопольные расследования грозят другим IT-гигантам - Tencent и Meituan-Dianping.

🔎 Через Alibaba проходит 20% оборота розничной торговли Китая. По количеству активных покупателей компания уступила первое место ритейлеру Pinduoduo - 779 млн против 788 млн человек. Alibaba стоит 31 годовую операционную прибыль - по мультипликатору EV/EBIT почти в два раза дешевле, чем Amazon. На текущий момент Bastion не анализирует акции китайских компаний для портфельного управления.

Так же по теме

🇨🇳Какие риски есть у акций Alibaba?

Акции Alibaba #BABA растут на 8% в понедельник после объявления рекордного штрафа в $2,8 млрд, полученного в результате антимонопольного расследования в Китае.

За что штраф? Китайские власти обвинили Alibaba в принуждении продавцов товаров к эксклюзивному использованию площадок Tmall and Taobao. В отчете сказано, что компания "ограничивала конкуренцию и негативно влияла на инновации".

Одной из причин штрафа, скорее всего, является попытка показать основателю компании Джеку Ма и другим китайским бизнесменам недопустимость вмешательства в государственную политику. В октябре прошлого года Джек Ма выступил с критикой властей Китая, появившись с тех пор на публике всего один раз. В декабре на Alibaba было заведено расследование.

Насколько серьезными будут потери для Alibaba? Штраф составит 4% от выручки компании за 2019 год при максимально допустимом уровне по китайским законам в 10%. Для прибыли Alibaba потери будут заметными, но не критичными. $2,8 млрд составляют всего около 12% от прибыли компании за прошлый год.

👉Для рынка новость позитивная и означает, что худший сценарий не реализовался.

Продолжится ли давление на Alibaba? Члены Совета Директоров компании в комментариях Financial Times говорят, что не знают о других антимонопольных делах.

Ранее The Wall Street Journal писала о просьбе властей Китая к Alibaba избавиться от медиаактивов. Компания владеет долей в 30% в Weibo - китайском аналоге Twitter, а также South China Morning Post, ведущей англоязычной газетой Гонконга.

Скорее всего, власти не дадут расти Alibaba в сферы за пределами торговли, особенно в медиа и соцсети.

Что штраф означает для интернет-сферы Китая? Власти не ограничатся давлением на Alibaba. Антимонопольные расследования грозят другим IT-гигантам - Tencent и Meituan-Dianping.

🔎 Через Alibaba проходит 20% оборота розничной торговли Китая. По количеству активных покупателей компания уступила первое место ритейлеру Pinduoduo - 779 млн против 788 млн человек. Alibaba стоит 31 годовую операционную прибыль - по мультипликатору EV/EBIT почти в два раза дешевле, чем Amazon. На текущий момент Bastion не анализирует акции китайских компаний для портфельного управления.

Так же по теме

🇨🇳Какие риски есть у акций Alibaba?

{kind=link}

🔎ДИВИДЕНДНЫЙ ПОРТФЕЛЬ США #6: АПРЕЛЬ 2021

Смотрим дивидендные рейтинги и новости по компаниям США, чтобы внести изменения в портфель и инвестировать новый кэш. В обзоре дивидендные карточки по всем компаниям портфеля.

🔬🏰Исследование для Bastion Club

Дивидендный портфель США #6: Апрель 2021

📊👇Топ акций по дивидендному рейтингу в S&P500 в апреле

#BastionClub #DivUS

Смотрим дивидендные рейтинги и новости по компаниям США, чтобы внести изменения в портфель и инвестировать новый кэш. В обзоре дивидендные карточки по всем компаниям портфеля.

🔬🏰Исследование для Bastion Club

Дивидендный портфель США #6: Апрель 2021

📊👇Топ акций по дивидендному рейтингу в S&P500 в апреле

#BastionClub #DivUS

{kind=link}

🛢📊 Хватит ли денег американским нефтяникам для дивидендов?

Две крупнейшие по капитализации компании нефтегазового сектора США привлекают высокой дивидендной доходностью. У Chevron #CVX она составляет 5% у ExxonMobil #XOM - 6,2%.

Как это часто бывает - высокая дивидендная доходность связана с рисками для выплат акционерам. Из-за падения цен на нефть в прошлом году обе компании испытывали дефицит кэша. Их суммарный свободный денежный поток был отрицательным - на двоих они "сожгли" около $1 млрд.

Для выплаты дивидендов нефтяникам пришлось наращивать долги. ExxonMobil увеличил размер займов на $21 млрд, Chevron - на $17 млрд. Общий объем долга у компаний увеличился в 1,4 и 1,6 раза соответственно. Если бы средняя цена на нефть осталась на уровне $20-25 за баррель, то, скорее всего, уровень дивидендов был бы неустойчивым и их пришлось бы либо сокращать, либо продолжать увеличивать долг.

Благодаря восстановлению цен на нефть доходы компаний в 2021 году значительно улучшатся. 👇На графике ниже показан консенсус-прогноз аналитиков по свободному денежному потоку компаний. При цене $50-55 за баррель WTI они заработают в сумме $32 млрд, что близко к максимуму с 2011 года.

▪️Chevron должен заработать почти $17 млрд, что с запасом хватит на небольшое увеличение дивидендов и снижение долга. Сейчас компания платит инвесторам $10 млрд дивидендов в год.

▪️ExxonMobil должен заработать около $15 млрд свободного денежного потока, что приблизительно равно уровню годовых дивидендов. Цены барреля нефти в $50-55 недостаточно, чтобы начать погашение долгов, набранных в прошлом году.

Обе компании гордятся статусом дивидендных аристократов и не хотят его терять. ExxonMobil повышает дивиденды на протяжении 38 лет подряд, Chevron - 34 года. Однако запас прочности у дивидендов Chevron выше. При текущих ценах на нефть рисков для них нет. У ExxonMobil точка дивидендной безубыточности гораздо выше.

Chevron входит в дивидендный портфель по США. В планах есть обзор еще нескольких компаний нефтегазового сектора для улучшения отраслевой диверсификации. Есть ли у вас акции американской нефтянки и какие?

Также по теме

Цена безубыточности добычи нефтяников за 7 лет

#DivUS

Две крупнейшие по капитализации компании нефтегазового сектора США привлекают высокой дивидендной доходностью. У Chevron #CVX она составляет 5% у ExxonMobil #XOM - 6,2%.

Как это часто бывает - высокая дивидендная доходность связана с рисками для выплат акционерам. Из-за падения цен на нефть в прошлом году обе компании испытывали дефицит кэша. Их суммарный свободный денежный поток был отрицательным - на двоих они "сожгли" около $1 млрд.

Для выплаты дивидендов нефтяникам пришлось наращивать долги. ExxonMobil увеличил размер займов на $21 млрд, Chevron - на $17 млрд. Общий объем долга у компаний увеличился в 1,4 и 1,6 раза соответственно. Если бы средняя цена на нефть осталась на уровне $20-25 за баррель, то, скорее всего, уровень дивидендов был бы неустойчивым и их пришлось бы либо сокращать, либо продолжать увеличивать долг.

Благодаря восстановлению цен на нефть доходы компаний в 2021 году значительно улучшатся. 👇На графике ниже показан консенсус-прогноз аналитиков по свободному денежному потоку компаний. При цене $50-55 за баррель WTI они заработают в сумме $32 млрд, что близко к максимуму с 2011 года.

▪️Chevron должен заработать почти $17 млрд, что с запасом хватит на небольшое увеличение дивидендов и снижение долга. Сейчас компания платит инвесторам $10 млрд дивидендов в год.

▪️ExxonMobil должен заработать около $15 млрд свободного денежного потока, что приблизительно равно уровню годовых дивидендов. Цены барреля нефти в $50-55 недостаточно, чтобы начать погашение долгов, набранных в прошлом году.

Обе компании гордятся статусом дивидендных аристократов и не хотят его терять. ExxonMobil повышает дивиденды на протяжении 38 лет подряд, Chevron - 34 года. Однако запас прочности у дивидендов Chevron выше. При текущих ценах на нефть рисков для них нет. У ExxonMobil точка дивидендной безубыточности гораздо выше.

Chevron входит в дивидендный портфель по США. В планах есть обзор еще нескольких компаний нефтегазового сектора для улучшения отраслевой диверсификации. Есть ли у вас акции американской нефтянки и какие?

Также по теме

Цена безубыточности добычи нефтяников за 7 лет

#DivUS

{kind=link}

📊Самые дешевые компании российского рынка. Что с ними не так?

Когда находишь дешевую компанию по мультипликаторам, первое, что нужно сделать - задать вопрос "что с ней не так"?

🔹Сургутнефтегаз #SNGS, P/E=2,3. Компания уже много лет остается самой дешевой по мультипликаторам в России. Уникальный случай, когда объем кэша на балансе превышает капитализацию. Стоит дешево, потому что неизвестно, поделится ли когда-нибудь руководство накопленной кубышкой с миноритарными акционерами. Компания платит дивиденд по обыкновенным акциям в ₽0,6-0,65 и повышать его не планирует.

🔹Банк Санкт-Петербург #BSPB, P/E=2,9. Почему банк стоит так дешево - загадка. Мы полагаем, что основная причина в том, что рынок не верит в перспективы будущего роста бизнеса и, соответственно, прибыли. Росту капитализации, вероятно, помогло бы повышение коэффициента выплат на дивиденды с 20% до 50% от прибыли.

🔹ТМК #TRMK, P/E=3,9. Тот самый случай, когда оценку важно смотреть с учетом долга. Трубная металлургическая компания оценена дешево по P/E, но огромный долг делает ее дорогой по мультипликаторам EV/EBIT и EV/EBITDA.

Когда находишь дешевую компанию по мультипликаторам, первое, что нужно сделать - задать вопрос "что с ней не так"?

🔹Сургутнефтегаз #SNGS, P/E=2,3. Компания уже много лет остается самой дешевой по мультипликаторам в России. Уникальный случай, когда объем кэша на балансе превышает капитализацию. Стоит дешево, потому что неизвестно, поделится ли когда-нибудь руководство накопленной кубышкой с миноритарными акционерами. Компания платит дивиденд по обыкновенным акциям в ₽0,6-0,65 и повышать его не планирует.

🔹Банк Санкт-Петербург #BSPB, P/E=2,9. Почему банк стоит так дешево - загадка. Мы полагаем, что основная причина в том, что рынок не верит в перспективы будущего роста бизнеса и, соответственно, прибыли. Росту капитализации, вероятно, помогло бы повышение коэффициента выплат на дивиденды с 20% до 50% от прибыли.

🔹ТМК #TRMK, P/E=3,9. Тот самый случай, когда оценку важно смотреть с учетом долга. Трубная металлургическая компания оценена дешево по P/E, но огромный долг делает ее дорогой по мультипликаторам EV/EBIT и EV/EBITDA.

{kind=link}

Крупнейшие компании мира 15 лет назад:

1. ExxonMobil: капитализация в 2006 - $446 млрд, сегодня - $235 млрд (36-е место в мире)

2. General Electric: капитализация в 2006 - $383 млрд, сегодня - $117 млрд (122-е место в мире)

3. Total: капитализация в 2006 - $327 млрд, сегодня - $118 млрд (120-е место в мире)

4. Microsoft: капитализация в 2006 - $293 млрд, сегодня - $1942 млрд (2-е место в мире)

5. Citigroup: капитализация в 2006 - $273 млрд, сегодня - $150 млрд (85-е место в мире)

👆Как лидеры рынка могут оказаться большим разочарованием для своих инвесторов.

1. ExxonMobil: капитализация в 2006 - $446 млрд, сегодня - $235 млрд (36-е место в мире)

2. General Electric: капитализация в 2006 - $383 млрд, сегодня - $117 млрд (122-е место в мире)

3. Total: капитализация в 2006 - $327 млрд, сегодня - $118 млрд (120-е место в мире)

4. Microsoft: капитализация в 2006 - $293 млрд, сегодня - $1942 млрд (2-е место в мире)

5. Citigroup: капитализация в 2006 - $273 млрд, сегодня - $150 млрд (85-е место в мире)

👆Как лидеры рынка могут оказаться большим разочарованием для своих инвесторов.

{kind=link}

🧴Procter & Gamble выплачивает дивиденды 131 год подряд

Procter & Gamble #PG - один из крупнейших мировых производителей потребительских товаров с годовой выручкой в $74 млрд (30-е место по показателю в США). Портфель компании состоит из 65 брендов, многие из которых много лет сохраняют первое месте по доле рынка - порошки Tide, бритвы Gillette, подгузники Pampers.

Вчера компания повысила квартальный дивиденд на 10% до $0,87 на акцию. Годовая дивидендная доходность составляет 2,6%, что выше среднего для рынка акций США. Компания повышает дивиденды на протяжении 65 лет подряд. Общая дивидендная история насчитывает уже 131 год.

Прошлый год оказался очень удачным для Procter & Gamble. Из-за пандемии люди проводили больше времени дома, что увеличило спрос на хозяйственные товары. Органическая выручка компании в IV квартале 2020 увеличилась на 8% в годовом выражении, операционная прибыль прибавила 27%.

Procter & Gamble - стабильный, но медленно растущий бизнес. За последние 5 лет среднегодовой темп роста выручки составил 1%. На низкий прирост показателя повлияло решение компании сократить линейку брендов со 170 до 65, чтобы сосредоточиться на наиболее успешных и прибыльных продуктах.

Сильный свободный денежный поток и низкий долг формируют высокий дивидендный рейтинг. Компания генерирует $16 млрд кэша в год, который примерено пополам распределяется на дивиденды и выкуп акций. Долговая нагрузка находится на низком уровне - чистый долг/EBITDA - менее 1.

🔎 Procter & Gamble - классическая дивидендная компания. Многие аналитики пишут, что после выхода из пандемии ожидается спад в продажах, поэтому прогнозируют низкую доходность акций в ближайший год. Bastion для дивидендной стратегии ориентируется на долгосрочную устойчивость бизнеса, поэтому сохраняет акции в портфеле без изменений. Если акции P&G упадут в цене, то доля в портфеле будет просто возвращена к средневзвешенной.

#DivUS - тэг для постов о дивидендах компаний в США

Procter & Gamble #PG - один из крупнейших мировых производителей потребительских товаров с годовой выручкой в $74 млрд (30-е место по показателю в США). Портфель компании состоит из 65 брендов, многие из которых много лет сохраняют первое месте по доле рынка - порошки Tide, бритвы Gillette, подгузники Pampers.

Вчера компания повысила квартальный дивиденд на 10% до $0,87 на акцию. Годовая дивидендная доходность составляет 2,6%, что выше среднего для рынка акций США. Компания повышает дивиденды на протяжении 65 лет подряд. Общая дивидендная история насчитывает уже 131 год.

Прошлый год оказался очень удачным для Procter & Gamble. Из-за пандемии люди проводили больше времени дома, что увеличило спрос на хозяйственные товары. Органическая выручка компании в IV квартале 2020 увеличилась на 8% в годовом выражении, операционная прибыль прибавила 27%.

Procter & Gamble - стабильный, но медленно растущий бизнес. За последние 5 лет среднегодовой темп роста выручки составил 1%. На низкий прирост показателя повлияло решение компании сократить линейку брендов со 170 до 65, чтобы сосредоточиться на наиболее успешных и прибыльных продуктах.

Сильный свободный денежный поток и низкий долг формируют высокий дивидендный рейтинг. Компания генерирует $16 млрд кэша в год, который примерено пополам распределяется на дивиденды и выкуп акций. Долговая нагрузка находится на низком уровне - чистый долг/EBITDA - менее 1.

🔎 Procter & Gamble - классическая дивидендная компания. Многие аналитики пишут, что после выхода из пандемии ожидается спад в продажах, поэтому прогнозируют низкую доходность акций в ближайший год. Bastion для дивидендной стратегии ориентируется на долгосрочную устойчивость бизнеса, поэтому сохраняет акции в портфеле без изменений. Если акции P&G упадут в цене, то доля в портфеле будет просто возвращена к средневзвешенной.

#DivUS - тэг для постов о дивидендах компаний в США

{kind=link}

Криптовалютная биржа Coinbase сегодня выходит на Nasdaq

▪️Ожидаемая капитализация Coinbase: $100-110 млрд

▪️Биржи NYSE и NASDAQ: $93 млрд в сумме

👉За что такой ценник?

🔹 6,1 млн активных криптотрейдеров в первом квартале 2021 года принесли Coinbase $1,8 млрд выручки - больше, чем за весь предыдущий год. Получается, что в среднем трейдеры заплатили в виде комиссий около $300 каждый.

🔹Биржа, в отличие от многих IPO последних лет, прибыльная. За последний квартал чистая прибыль составила около $0,8 млрд. Маржа чистой прибыли очень высокая и составляет >40%. Если представить, что Coinbase продолжит зарабатывать таким темпом, то P/E 2021 составляет всего 31.

🔹Главный риск для компании - ее доход является производной от стоимости криптовалют. Если бум на рынке пройдет, то вместе с ценой биткоина и эфира, упадут и объемы торгов, обрушив выручку и оценку Coinbase.

▪️Ожидаемая капитализация Coinbase: $100-110 млрд

▪️Биржи NYSE и NASDAQ: $93 млрд в сумме

👉За что такой ценник?

🔹 6,1 млн активных криптотрейдеров в первом квартале 2021 года принесли Coinbase $1,8 млрд выручки - больше, чем за весь предыдущий год. Получается, что в среднем трейдеры заплатили в виде комиссий около $300 каждый.

🔹Биржа, в отличие от многих IPO последних лет, прибыльная. За последний квартал чистая прибыль составила около $0,8 млрд. Маржа чистой прибыли очень высокая и составляет >40%. Если представить, что Coinbase продолжит зарабатывать таким темпом, то P/E 2021 составляет всего 31.

🔹Главный риск для компании - ее доход является производной от стоимости криптовалют. Если бум на рынке пройдет, то вместе с ценой биткоина и эфира, упадут и объемы торгов, обрушив выручку и оценку Coinbase.