📊 ИМПУЛЬС РОСТА АКЦИЙ РФ: ИЮЛЬ 2020

Таблица показывает, где находится текущая цена акции относительно минимума и максимума за год. Чем ближе ползунок вправо, тем выше текущий интерес к акции на рынке.

📈 Max импульс

Яндекс (#YNDX)

ПИК (#PIKK)

Магнит (#MGNT)

Тинькофф (#TCSGDR)

Полюс (#PLZL)

📉 Min импульс

Лукойл (#LKOH)

Русал (#RUAL)

Алроса (#ALRS)

Газпром (#GAZP)

Транснефть-п (#TRNF)

Импульс роста акции используется в качестве одного из параметров оценки в активной стратегии Bastion. Если цена акции в последнее время росла, то ее рейтинг по активной стратегии будет выше.

Естественно, что рост цены может указывать на ошибочные ожидания инвесторов, поэтому важно рассматривать значение импульса в сочетании с другими параметрами: мультипликаторами, эффективностью, потенциалом роста показателей.

#RussiaActive

Таблица показывает, где находится текущая цена акции относительно минимума и максимума за год. Чем ближе ползунок вправо, тем выше текущий интерес к акции на рынке.

📈 Max импульс

Яндекс (#YNDX)

ПИК (#PIKK)

Магнит (#MGNT)

Тинькофф (#TCSGDR)

Полюс (#PLZL)

📉 Min импульс

Лукойл (#LKOH)

Русал (#RUAL)

Алроса (#ALRS)

Газпром (#GAZP)

Транснефть-п (#TRNF)

Импульс роста акции используется в качестве одного из параметров оценки в активной стратегии Bastion. Если цена акции в последнее время росла, то ее рейтинг по активной стратегии будет выше.

Естественно, что рост цены может указывать на ошибочные ожидания инвесторов, поэтому важно рассматривать значение импульса в сочетании с другими параметрами: мультипликаторами, эффективностью, потенциалом роста показателей.

#RussiaActive

{kind=link}

📰 Bastion Review, Россия: Полюс растет, Коммерсантъ пугает снижением дивидендов Газпрома

от 05.08.2020

🥇Полюс +7,8% #PLZL

Благодаря росту цен на золото и акций Полюса сенатор Сулейман Керимов впервые оказался на вершине российского списка в рейтинге Forbes с оценкой состояния $24,7 млрд.

🛢 Газпром +3,7% #GAZP

«Газпром» может не выплатить 40% от прибыли на дивиденды по итогам 2020 года, пугает Коммерсантъ. Из-за падения цен на газ эксперты ожидают роста долговой нагрузки до уровня чистый долг/EBITDA > 2,5х. Это может привести к снижению коэффициента выплат.

📱Ростелеком +2,4% #RTKM

Компания может отказаться от промежуточных дивидендов в 2020 году и вернуться к годовым выплатам. Во II квартале Ростелеком увеличил выручку на 13%, а прибыль - на треть. Однако, из-за роста инвестиций свободный денежный поток оказался сильно отрицательным. Компании нужно увеличивать долг, чтобы платить дивиденды.

🔌 ТГК-1 +0,4% #TGKA

Чистая прибыль ТГК-1 в первом полугодии упала на 27% до ₽6,8 млрд. Выручка уменьшилась на 10%. Как и у всех энергетиков, первая половина года оказалась слабой.

🏦 ВТБ -4,8% #VTBR

Акции хуже рынка после рекомендаций правительства снизить дивиденды по итогам 2019 года в 5 раз.

#HeatMap

от 05.08.2020

🥇Полюс +7,8% #PLZL

Благодаря росту цен на золото и акций Полюса сенатор Сулейман Керимов впервые оказался на вершине российского списка в рейтинге Forbes с оценкой состояния $24,7 млрд.

🛢 Газпром +3,7% #GAZP

«Газпром» может не выплатить 40% от прибыли на дивиденды по итогам 2020 года, пугает Коммерсантъ. Из-за падения цен на газ эксперты ожидают роста долговой нагрузки до уровня чистый долг/EBITDA > 2,5х. Это может привести к снижению коэффициента выплат.

📱Ростелеком +2,4% #RTKM

Компания может отказаться от промежуточных дивидендов в 2020 году и вернуться к годовым выплатам. Во II квартале Ростелеком увеличил выручку на 13%, а прибыль - на треть. Однако, из-за роста инвестиций свободный денежный поток оказался сильно отрицательным. Компании нужно увеличивать долг, чтобы платить дивиденды.

🔌 ТГК-1 +0,4% #TGKA

Чистая прибыль ТГК-1 в первом полугодии упала на 27% до ₽6,8 млрд. Выручка уменьшилась на 10%. Как и у всех энергетиков, первая половина года оказалась слабой.

🏦 ВТБ -4,8% #VTBR

Акции хуже рынка после рекомендаций правительства снизить дивиденды по итогам 2019 года в 5 раз.

#HeatMap

{kind=link}

📰 Bastion Desk, Россия

от 10.08.2020

🔌 ОГК-2 -0,4% #OGKB

Очередной отчет из сектора энергетики с похожим ухудшением результатов во II квартале. Выручка за период снизилась на 18% год к году, чистая прибыль - почти на треть. Менеджмент говорит, что готов сократить капзатраты в 2020 году на 20%. Обещают дивиденды на уровне 50% от прибыли по МСФО.

🏦 Мосбиржа -1,7% #MOEX

Мосбиржа запустила публикацию индекса московской жилой недвижимости, рассчитанного на основе данных сервиса Сбербанка ДомКлик. В будущем Мосбиржа планирует начать торги фьючерсом на индекс.

💎 Алроса +1% #ALRS

Продажи алмазно-бриллиантовой продукции компании в июле снизились на 79% к уровню прошлого года. Сроки восстановления рынка остаются неясными.

🛢 Газпром +0,3% #GAZP

Средняя цена экспорта газа Газпрома в июне упала до $82 за тыс куб.м. с $94 в мае, следует из данных ФТС. Цена все еще ниже уровня безубыточности. По подсчетам Интерфакса, рентабельный уровень экспорта для "Газпрома" находится не ниже $100 за 1 тыс. кубометров.

🏭 Норникель +1,1% #GMKN

Основной владелец «Норникеля» Владимир Потанин назвал акционерное соглашение с UC Rusal и Романом Абрамовичем, заключенное в 2012 году, рудиментом. По его словам, его сохранение приведет к еще большему давлению на компанию. Подробнее - РБК.

#HeatMap

от 10.08.2020

🔌 ОГК-2 -0,4% #OGKB

Очередной отчет из сектора энергетики с похожим ухудшением результатов во II квартале. Выручка за период снизилась на 18% год к году, чистая прибыль - почти на треть. Менеджмент говорит, что готов сократить капзатраты в 2020 году на 20%. Обещают дивиденды на уровне 50% от прибыли по МСФО.

🏦 Мосбиржа -1,7% #MOEX

Мосбиржа запустила публикацию индекса московской жилой недвижимости, рассчитанного на основе данных сервиса Сбербанка ДомКлик. В будущем Мосбиржа планирует начать торги фьючерсом на индекс.

💎 Алроса +1% #ALRS

Продажи алмазно-бриллиантовой продукции компании в июле снизились на 79% к уровню прошлого года. Сроки восстановления рынка остаются неясными.

🛢 Газпром +0,3% #GAZP

Средняя цена экспорта газа Газпрома в июне упала до $82 за тыс куб.м. с $94 в мае, следует из данных ФТС. Цена все еще ниже уровня безубыточности. По подсчетам Интерфакса, рентабельный уровень экспорта для "Газпрома" находится не ниже $100 за 1 тыс. кубометров.

🏭 Норникель +1,1% #GMKN

Основной владелец «Норникеля» Владимир Потанин назвал акционерное соглашение с UC Rusal и Романом Абрамовичем, заключенное в 2012 году, рудиментом. По его словам, его сохранение приведет к еще большему давлению на компанию. Подробнее - РБК.

#HeatMap

{kind=link}

📰 Bastion Desk, Россия

от 13.08.2020

🌐 Яндекс +4,1 #YNDX

После включения акций Яндекса в расчет индекса MSCI Russia акции растут лучше рынка.

🏭 Русал +0,8% #RUAL

Чистый убыток по МСФО за 1 полугодие составил $124 млн против прибыли за аналогичный период прошлого года в $625 млн. Русал согласился с предложением Потанина отложить обсуждение дивидендов Норникеля до конца расследования причин аварии.

Отчет показывает, насколько важны дивиденды Норникеля для Русала. Они позволяют покрывать инвестиционную программу компании и обслуживать проценты без увеличения долга.

🛒 X5 +2,7% #FIVE

Выручка ритейлера во II квартале по МСФО выросла на 12,9% в годовом выражении, чистая прибыль увеличилась на 20,5%. Менеджмент подтвердил возможность роста дивидендов в 1,5 раза.

🛢 Газпром +0,6% #GAZP

Чистый убыток Газпрома по РСБУ в первом полугодии 2020 года составил ₽277 млрд против прибыли в ₽371 млрд годом ранее. Выручка снизилась на 26%. Ожидаемо плохой результат на фоне падения мировых цен на газ.

#HeatMap

от 13.08.2020

🌐 Яндекс +4,1 #YNDX

После включения акций Яндекса в расчет индекса MSCI Russia акции растут лучше рынка.

🏭 Русал +0,8% #RUAL

Чистый убыток по МСФО за 1 полугодие составил $124 млн против прибыли за аналогичный период прошлого года в $625 млн. Русал согласился с предложением Потанина отложить обсуждение дивидендов Норникеля до конца расследования причин аварии.

Отчет показывает, насколько важны дивиденды Норникеля для Русала. Они позволяют покрывать инвестиционную программу компании и обслуживать проценты без увеличения долга.

🛒 X5 +2,7% #FIVE

Выручка ритейлера во II квартале по МСФО выросла на 12,9% в годовом выражении, чистая прибыль увеличилась на 20,5%. Менеджмент подтвердил возможность роста дивидендов в 1,5 раза.

🛢 Газпром +0,6% #GAZP

Чистый убыток Газпрома по РСБУ в первом полугодии 2020 года составил ₽277 млрд против прибыли в ₽371 млрд годом ранее. Выручка снизилась на 26%. Ожидаемо плохой результат на фоне падения мировых цен на газ.

#HeatMap

{kind=link}

📰 Bastion Desk, Россия

от 18.08.2020

🛢Новатэк +0,3% #NVTK

Совет директоров 25 августа обсудит дивиденды по итогам I полугодия и рассмотрит стратегию развития до 2030 года.

🛢Газпром +0,3% #GAZP

В компании ждут роста долговой нагрузки в 2020 году выше 2х по коэффициенту Чистый долг/EBITDA, сообщается в презентации. Это не должно повлиять на коэффициент выплат на дивиденды. Менеджмент уверяет, что выплаты акционерам за 2020 год составят 40% от прибыли.

Также ожидают роста цен на газ в конце 2020г. Форвардные контракты уже указывают на $160 за 1 тыс. кубометров в январе, сообщила компания.

🏠 Ипотека растет

В июле заключено 140 000 ипотечных договоров на ₽340 млрд, что на 40% больше показателей прошлого года в количественном и в 1,5 раза в денежном выражении. На позитивную динамику влияет отложенный спрос, господдержка и снижение ставок. Позитивная статистика для девелоперов.

#HeatMap

от 18.08.2020

🛢Новатэк +0,3% #NVTK

Совет директоров 25 августа обсудит дивиденды по итогам I полугодия и рассмотрит стратегию развития до 2030 года.

🛢Газпром +0,3% #GAZP

В компании ждут роста долговой нагрузки в 2020 году выше 2х по коэффициенту Чистый долг/EBITDA, сообщается в презентации. Это не должно повлиять на коэффициент выплат на дивиденды. Менеджмент уверяет, что выплаты акционерам за 2020 год составят 40% от прибыли.

Также ожидают роста цен на газ в конце 2020г. Форвардные контракты уже указывают на $160 за 1 тыс. кубометров в январе, сообщила компания.

🏠 Ипотека растет

В июле заключено 140 000 ипотечных договоров на ₽340 млрд, что на 40% больше показателей прошлого года в количественном и в 1,5 раза в денежном выражении. На позитивную динамику влияет отложенный спрос, господдержка и снижение ставок. Позитивная статистика для девелоперов.

#HeatMap

{kind=link}

📈 Цены на газ восстанавливаются

С конца июня цены на природный газ в США выросли на 66%, обновив максимумы года. Росту способствует восстановление спроса благодаря выходу экономики из карантина. Кроме того, в США очень жаркое лето, увеличившее потребление электроэнергии кондиционерами. В Европе также есть признаки оживления газового рынка. Позитивные новости для Новатэка #NVTK и Газпрома #GAZP.

#trends

С конца июня цены на природный газ в США выросли на 66%, обновив максимумы года. Росту способствует восстановление спроса благодаря выходу экономики из карантина. Кроме того, в США очень жаркое лето, увеличившее потребление электроэнергии кондиционерами. В Европе также есть признаки оживления газового рынка. Позитивные новости для Новатэка #NVTK и Газпрома #GAZP.

#trends

🛢 Отчет Газпрома: как падение доходов повлияет на дивиденды

(#GAZP)

▪️Выручка Газпрома во II квартале 2020 года упала на 35%. Результат оказался слабее чем у нефтяных компаний из-за сильного падения европейских цен на газ. За полугодие доход от европейского газового сегмента бизнеса Газпрома сократился на 47% из-за теплой погоды и мер карантина.

▪️Операционный убыток во II квартале превысил ₽100 млрд. При этом Газпром оказался прибыльным. Благодаря укреплению курса рубля, компания зафиксировала положительные курсовые разницы от переоценки валютного долга.

▪️Ожидаемое сокращение дивидендов. По итогам 2020 года компания должна заплатить дивиденды в 40% от скорректированной прибыли по МСФО. Согласно комментариям менеджмента, показатель в I полугодии 2020 года сократился до ₽216 млрд по сравнению с ₽288 млрд за I квартал.

С учетом восстановления мировых цен на газ за весь 2020 год ждем скорректированную прибыль на уровне ₽600 млрд. При коэффициенте в 40% на дивиденды, выплаты в таком сценарии могут составить ₽10,1 на акцию, ДД=5,6%. За 2019 год Газпром платил ₽15,2 на акцию.

▪️Препятствием для дивидендов может стать долг. Компания имеет отрицательный денежный поток в ₽0,5 трлн за последние 12 месяцев. Дивиденды и инвестиции приходится финансировать увеличением долга. Размер чистого долга на конец полугодия приблизился к ₽3,7 трлн, превысив 2,5 от EBITDA. Если отношение чистого долга к EBITDA превысит 2,5x по итогам года, то совет директоров может уменьшить дивиденды.

🔎Дивидендная стратегия. Из-за большого и растущего долга и отрицательного свободного денежного потока профиль Газпрома не подходит для дивидендной стратегии Bastion.

🔎Активная стратегия. Восстановление европейских цен на газ и потенциальное сокращение инвестиционной программы может улучшить свободный денежный поток Газпрома, увеличить прибыль и упростить обслуживание долга в 2021 году.

Повышение коэффициента выплат на дивиденды до 50% может сделать дивидендную доходность по итогам 2021 года двузначной, что будет положительно воспринято инвесторами.

Газпром не включен в портфель по активной стратегии, однако, принимая во внимание вероятность такого сценария, акция входит в расширенный список кандидатов.

🗳 Держите Газпром в портфеле? Sell📉 / Buy📈

#DivRus #RussiaActive

(#GAZP)

▪️Выручка Газпрома во II квартале 2020 года упала на 35%. Результат оказался слабее чем у нефтяных компаний из-за сильного падения европейских цен на газ. За полугодие доход от европейского газового сегмента бизнеса Газпрома сократился на 47% из-за теплой погоды и мер карантина.

▪️Операционный убыток во II квартале превысил ₽100 млрд. При этом Газпром оказался прибыльным. Благодаря укреплению курса рубля, компания зафиксировала положительные курсовые разницы от переоценки валютного долга.

▪️Ожидаемое сокращение дивидендов. По итогам 2020 года компания должна заплатить дивиденды в 40% от скорректированной прибыли по МСФО. Согласно комментариям менеджмента, показатель в I полугодии 2020 года сократился до ₽216 млрд по сравнению с ₽288 млрд за I квартал.

С учетом восстановления мировых цен на газ за весь 2020 год ждем скорректированную прибыль на уровне ₽600 млрд. При коэффициенте в 40% на дивиденды, выплаты в таком сценарии могут составить ₽10,1 на акцию, ДД=5,6%. За 2019 год Газпром платил ₽15,2 на акцию.

▪️Препятствием для дивидендов может стать долг. Компания имеет отрицательный денежный поток в ₽0,5 трлн за последние 12 месяцев. Дивиденды и инвестиции приходится финансировать увеличением долга. Размер чистого долга на конец полугодия приблизился к ₽3,7 трлн, превысив 2,5 от EBITDA. Если отношение чистого долга к EBITDA превысит 2,5x по итогам года, то совет директоров может уменьшить дивиденды.

🔎Дивидендная стратегия. Из-за большого и растущего долга и отрицательного свободного денежного потока профиль Газпрома не подходит для дивидендной стратегии Bastion.

🔎Активная стратегия. Восстановление европейских цен на газ и потенциальное сокращение инвестиционной программы может улучшить свободный денежный поток Газпрома, увеличить прибыль и упростить обслуживание долга в 2021 году.

Повышение коэффициента выплат на дивиденды до 50% может сделать дивидендную доходность по итогам 2021 года двузначной, что будет положительно воспринято инвесторами.

Газпром не включен в портфель по активной стратегии, однако, принимая во внимание вероятность такого сценария, акция входит в расширенный список кандидатов.

🗳 Держите Газпром в портфеле? Sell📉 / Buy📈

#DivRus #RussiaActive

{kind=link}

📰 Desk, Россия

от 25.09.2020

▫️Минэнерго вчера предложило финансировать программу газификации, в том числе за счет снижения дивидендов Газпрома. #GAZP Зампред Садыгов говорит, что менять дивполитику не будут, обсуждается выпуск бессрочных облигаций. Тем не менее, акции в пятницу в лидерах падения -4,4%.

▫️Акционеры Сбербанка одобрили дивиденды ₽18,7 на акцию. #SBER Греф говорит, что в новой стратегии коэффициент выплат в 50% от прибыли менять не планируется. Условие достаточности капитала в 12,5% останется.

▫️Сегодня начались торги акциями HeadHunter на Мосбирже. #HHRU

👇Изменения по акциям РФ за неделю

от 25.09.2020

▫️Минэнерго вчера предложило финансировать программу газификации, в том числе за счет снижения дивидендов Газпрома. #GAZP Зампред Садыгов говорит, что менять дивполитику не будут, обсуждается выпуск бессрочных облигаций. Тем не менее, акции в пятницу в лидерах падения -4,4%.

▫️Акционеры Сбербанка одобрили дивиденды ₽18,7 на акцию. #SBER Греф говорит, что в новой стратегии коэффициент выплат в 50% от прибыли менять не планируется. Условие достаточности капитала в 12,5% останется.

▫️Сегодня начались торги акциями HeadHunter на Мосбирже. #HHRU

👇Изменения по акциям РФ за неделю

{kind=link}

📰 Desk, Россия

от 29.09.2020

• EUR/RUB уходил за ₽93, новый минимум с 2016 года.

• Северсталь +2,8%, максимум за год. #CHMF

• Транснефть рекомендовала дивиденды за 2019 г в ₽11,6 тыс на акцию. ДД по префу 7,8% #TRNF

• Marathon Group Винокурова наращивает долю в Магните. Купили 1,6% акций ритейлера, увеличив пакет до 16,7%. #MGNT

• Газпром: дивиденды и капитализация - приоритет для компании. Намерены придерживаться дивполитики вне зависимости от конъюнктуры рынка. #GAZP

• Цены на газ в Европе выросли до $150/тыс. куб. м - максимум с начала года.

• АФК Система сократила долг до ₽175 млрд - президент корпорации. Помогла продажа Детского мира. #AFKS

• Татнефть и Газпром нефть смогут вернуть ₽72 млрд потерянных льгот в течение 3-х лет. #TATN #SIBN

от 29.09.2020

• EUR/RUB уходил за ₽93, новый минимум с 2016 года.

• Северсталь +2,8%, максимум за год. #CHMF

• Транснефть рекомендовала дивиденды за 2019 г в ₽11,6 тыс на акцию. ДД по префу 7,8% #TRNF

• Marathon Group Винокурова наращивает долю в Магните. Купили 1,6% акций ритейлера, увеличив пакет до 16,7%. #MGNT

• Газпром: дивиденды и капитализация - приоритет для компании. Намерены придерживаться дивполитики вне зависимости от конъюнктуры рынка. #GAZP

• Цены на газ в Европе выросли до $150/тыс. куб. м - максимум с начала года.

• АФК Система сократила долг до ₽175 млрд - президент корпорации. Помогла продажа Детского мира. #AFKS

• Татнефть и Газпром нефть смогут вернуть ₽72 млрд потерянных льгот в течение 3-х лет. #TATN #SIBN

📰 Desk, Россия

от 07.10.2020

• Совкомфлот упал на 4,2% в первый день торгов после IPO. В какой-то момент акции снижались на 13%. Если вы разумный долгосрочный инвестор компании, то, скорее всего, не обратили на это внимания. #FLOT

• Польский регулятор оштрафовал Газпром на $7,6 млрд из-за «Северного потока-2». #GAZP РБК

• "Мосбиржа" планирует до конца 2021 г. допустить к торгам еще более 200 акций иностранных акций. #MOEX ТАСС

от 07.10.2020

• Совкомфлот упал на 4,2% в первый день торгов после IPO. В какой-то момент акции снижались на 13%. Если вы разумный долгосрочный инвестор компании, то, скорее всего, не обратили на это внимания. #FLOT

• Польский регулятор оштрафовал Газпром на $7,6 млрд из-за «Северного потока-2». #GAZP РБК

• "Мосбиржа" планирует до конца 2021 г. допустить к торгам еще более 200 акций иностранных акций. #MOEX ТАСС

{kind=link}

🛢Газпром: квартальный убыток и рекордный уровень долга

Газпром по итогам III квартала получил ₽218 млрд убытка. Год назад за аналогичный период компания показала прибыль в ₽212 млрд. На результат негативно повлияло снижение выручки на 14% на фоне падения цен на газ и нефть, а также переоценка валютного долга.

Долговая нагрузка выросла до рекордного уровня. Чистый долг за год увеличился в 1,5 раза до ₽4,4 трлн. Коэффициент "Чистый долг/EBITDA" впервые превысил 3x - высокий уровень для компаний РФ.

Скорректированная чистая прибыль за 9 месяцев 2020 г - ₽320 млрд. Менеджмент компании берет этот показатель для расчета финальных дивидендов. При коэффициенте выплат в 40% это означает, что Газпром за период заработал для инвесторов дивиденд в ₽5,4 на акцию (ДД=2,9%).

В базовом сценарии по итогам всего 2020 года Газпром получит ₽500 млрд скорректированной чистой прибыли. При коэффициенте выплат в 40% дивиденд составит ₽8,4 на акцию (ДД=4,7%).

🔎 Чтобы осуществлять капзатраты и выплачивать дивиденды Газпром вынужден увеличивать долговую нагрузку. Это крайне негативно для дивидендного профиля компании. В III квартале наметилось восстановление спроса и цен на газ в Европе, однако пока этого недостаточно, чтобы акции попадали в дивстратегию.

📝 Ваше мнение по Газпрому?

#GAZP #DivRus

Газпром по итогам III квартала получил ₽218 млрд убытка. Год назад за аналогичный период компания показала прибыль в ₽212 млрд. На результат негативно повлияло снижение выручки на 14% на фоне падения цен на газ и нефть, а также переоценка валютного долга.

Долговая нагрузка выросла до рекордного уровня. Чистый долг за год увеличился в 1,5 раза до ₽4,4 трлн. Коэффициент "Чистый долг/EBITDA" впервые превысил 3x - высокий уровень для компаний РФ.

Скорректированная чистая прибыль за 9 месяцев 2020 г - ₽320 млрд. Менеджмент компании берет этот показатель для расчета финальных дивидендов. При коэффициенте выплат в 40% это означает, что Газпром за период заработал для инвесторов дивиденд в ₽5,4 на акцию (ДД=2,9%).

В базовом сценарии по итогам всего 2020 года Газпром получит ₽500 млрд скорректированной чистой прибыли. При коэффициенте выплат в 40% дивиденд составит ₽8,4 на акцию (ДД=4,7%).

🔎 Чтобы осуществлять капзатраты и выплачивать дивиденды Газпром вынужден увеличивать долговую нагрузку. Это крайне негативно для дивидендного профиля компании. В III квартале наметилось восстановление спроса и цен на газ в Европе, однако пока этого недостаточно, чтобы акции попадали в дивстратегию.

📝 Ваше мнение по Газпрому?

#GAZP #DivRus

{kind=link}

📰🇷🇺 Desk, Россия. Главное за неделю.

📈 Ленэнерго #LSNG +37%, Казаньоргсинтез-п #KZOS +39%. Акции в лидерах роста после попыток телеграм-каналов распустить слухи о перспективах компаний.

📈 TCS Group #TCSG +12%. Акции головной компании Тинькофф Банка продолжают рост после новостей о сокращении голосующей доли Олега Тинькова в Группе с 84% до 35%. Аналитики активно продвигают идею включения акций TCS в индекс MSCI.

📈 Цены на газ растут. Спотовые цены на газ в Европе превысили отметку $300 за тысячу кубометров - максимум с сентября 2018 года. Влияют холодная зима и падение поставок СПГ. Акции Газпрома #GAZP и Новатэка #NVTK почти не реагируют.

📈 Алроса #ALRS +0,5%. В декабре компания увеличила выручку от реализации алмазов на 43% год к году. Спрос на алмазном рынке продолжает восстановление.

📈 Русгидро #HYDR +0,8%. По итогам 2020 года прогнозируют рост чистой прибыли по МСФО до ₽33,4 млрд рублей с ₽643 млн годом ранее. Исходя из бизнес-плана, планируют удвоить прибыль к 2025 году.

📈 Ленэнерго #LSNG +37%, Казаньоргсинтез-п #KZOS +39%. Акции в лидерах роста после попыток телеграм-каналов распустить слухи о перспективах компаний.

📈 TCS Group #TCSG +12%. Акции головной компании Тинькофф Банка продолжают рост после новостей о сокращении голосующей доли Олега Тинькова в Группе с 84% до 35%. Аналитики активно продвигают идею включения акций TCS в индекс MSCI.

📈 Цены на газ растут. Спотовые цены на газ в Европе превысили отметку $300 за тысячу кубометров - максимум с сентября 2018 года. Влияют холодная зима и падение поставок СПГ. Акции Газпрома #GAZP и Новатэка #NVTK почти не реагируют.

📈 Алроса #ALRS +0,5%. В декабре компания увеличила выручку от реализации алмазов на 43% год к году. Спрос на алмазном рынке продолжает восстановление.

📈 Русгидро #HYDR +0,8%. По итогам 2020 года прогнозируют рост чистой прибыли по МСФО до ₽33,4 млрд рублей с ₽643 млн годом ранее. Исходя из бизнес-плана, планируют удвоить прибыль к 2025 году.

{kind=link}

📰🇷🇺 Desk, Россия. Главное за неделю.

📈 ПИК #PIKK +8%. Застройщик показал хорошие результаты по итогам IV квартала. Объем реализации недвижимости вырос на 33%. Это максимальный прирост за 3 года. Средняя цена за квадратный метр выросла на 18% до ₽144,6 тыс. Спрос на рынке жилья очень силен.

📈 Детский мир #DSKY +7,5%. Ритейлер увеличили выручку в IV квартале на 14,4% год к году - самый быстрый темп роста за год. На неделе стало известно, что совладельцами Детского мира станут менеджеры крупнейшего золотодобытчика РФ Полюса. Акции на максимуме за месяц.

📉 Газпром #GAZP -4,1%. Несмотря на рост цен на газ, Газпром не наращивает экспорт, а сокращает запасы в собственных хранилищах в Европе. Компания стремится поддержать высокие цены на газ в ближайшие месяцы. Акции хуже рынка за неделю на фоне растущих санкционных рисков в отношении Северного потока-2.

📉 TCS Group #TCSG -7,7%. Топ-менеджеры банка продолжают продавать акции группы. Директор по корпоративному финансированию и директор платежных систем банка реализовали расписки почти на $7,4 млн. Акции корректируются после роста предыдущей недели.

Бум IPO

▫️X5 Retail Group утроила выручку «Перекресток впрок» в 2020 году, рассматривает его IPO. Finanz

▫️Сервис объявлений о продаже и аренде недвижимости Cian.ru собирается на IPO. Коммерсантъ

▫️Российский золотодобытчик Nordgold планирует провести IPO на бирже в Лондоне уже этим летом. Об этом пишет The Wall Street Journal со ссылкой на осведомленные источники. РБК

📈 ПИК #PIKK +8%. Застройщик показал хорошие результаты по итогам IV квартала. Объем реализации недвижимости вырос на 33%. Это максимальный прирост за 3 года. Средняя цена за квадратный метр выросла на 18% до ₽144,6 тыс. Спрос на рынке жилья очень силен.

📈 Детский мир #DSKY +7,5%. Ритейлер увеличили выручку в IV квартале на 14,4% год к году - самый быстрый темп роста за год. На неделе стало известно, что совладельцами Детского мира станут менеджеры крупнейшего золотодобытчика РФ Полюса. Акции на максимуме за месяц.

📉 Газпром #GAZP -4,1%. Несмотря на рост цен на газ, Газпром не наращивает экспорт, а сокращает запасы в собственных хранилищах в Европе. Компания стремится поддержать высокие цены на газ в ближайшие месяцы. Акции хуже рынка за неделю на фоне растущих санкционных рисков в отношении Северного потока-2.

📉 TCS Group #TCSG -7,7%. Топ-менеджеры банка продолжают продавать акции группы. Директор по корпоративному финансированию и директор платежных систем банка реализовали расписки почти на $7,4 млн. Акции корректируются после роста предыдущей недели.

Бум IPO

▫️X5 Retail Group утроила выручку «Перекресток впрок» в 2020 году, рассматривает его IPO. Finanz

▫️Сервис объявлений о продаже и аренде недвижимости Cian.ru собирается на IPO. Коммерсантъ

▫️Российский золотодобытчик Nordgold планирует провести IPO на бирже в Лондоне уже этим летом. Об этом пишет The Wall Street Journal со ссылкой на осведомленные источники. РБК

{kind=link}

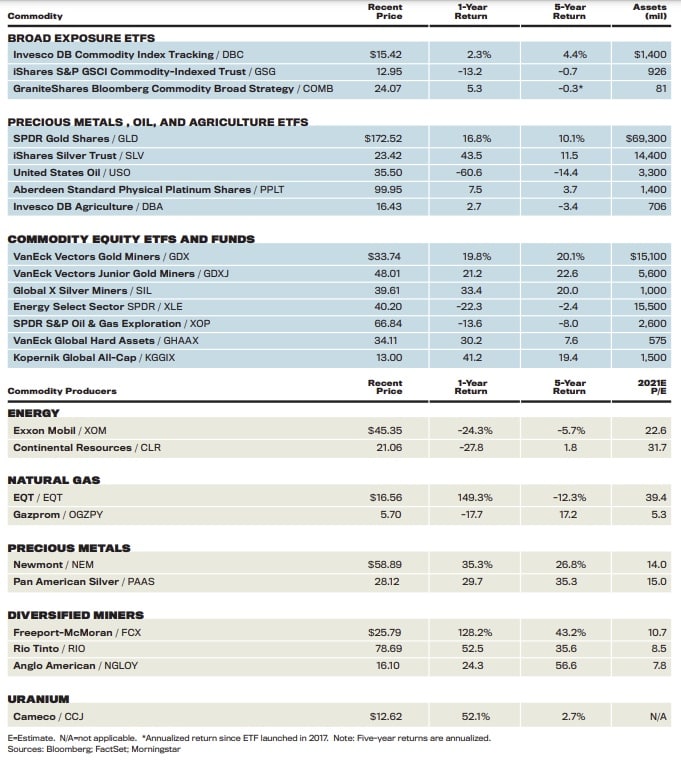

🛢Акции и ETF-фонды под рост цен на ресурсы - Barron's

Одна из популярных сейчас идей, что десятилетний медвежий тренд на рынке биржевых товаров должен закончиться. Причина понятна - беспрецедентно мягкая денежная политика в США и восстановление мировой экономики приведут к структурным изменениям, которые отразятся на росте цен на сырье.

Barron's дает подборку активов, которые от этого тренда могут выиграть. В таблицу попал Газпром #GAZP в качестве ставки на рост спроса на природный газ по мере отказа электростанций от угля. Альтернатива в США - EQT #EQT, крупнейший производитель газа в Северной Америке.

Совместить ставку на рост цен на металлы и бум в секторе электромобилей можно через акции Freeport-McMoRan #FCX. 80% выручки компании приходится на продажу меди. Электромобили в среднем требуют в 4-5 раз больше этого металла, чем традиционные авто.

Список для наблюдения👇

Одна из популярных сейчас идей, что десятилетний медвежий тренд на рынке биржевых товаров должен закончиться. Причина понятна - беспрецедентно мягкая денежная политика в США и восстановление мировой экономики приведут к структурным изменениям, которые отразятся на росте цен на сырье.

Barron's дает подборку активов, которые от этого тренда могут выиграть. В таблицу попал Газпром #GAZP в качестве ставки на рост спроса на природный газ по мере отказа электростанций от угля. Альтернатива в США - EQT #EQT, крупнейший производитель газа в Северной Америке.

Совместить ставку на рост цен на металлы и бум в секторе электромобилей можно через акции Freeport-McMoRan #FCX. 80% выручки компании приходится на продажу меди. Электромобили в среднем требуют в 4-5 раз больше этого металла, чем традиционные авто.

Список для наблюдения👇

{kind=link}

📈 Газпром - дивиденды выше ожиданий

Правление Газпрома #GAZP рекомендует выплатить по итогам 2020 года дивиденды в размере ₽12,55 на акцию, сообщает компания. Если рекомендация будет одобрена, то доходность выплаты к текущей цене составит 5,4% - средний уровень для российского рынка акций.

Сумма выплат выше наших ожиданий и консенсус-прогноза рынка, что связано с увеличением коэффициента выплат с 40% до 50% от скорректированной от чистой прибыли. Ранее менеджмент планировал перейти к такому коэффициенту лишь по итогам выплат за 2021 год.

Напомним, что окончательно рекомендацию по дивидендам Газпрома должен утвердить Совет Директоров. Его заседание по вопросу дивидендов обычно проходит во второй половине мая.

По итогам 2020 года свободный денежный поток Газпрома, скорее всего, будет отрицательным. Это означает, что для выплаты дивидендов на сумму ₽297 млрд придется увеличить долговую нагрузку.

Благодаря росту цен на газ в Европе в 2021 году результаты должны оказаться гораздо лучше, что позволит увеличить дивиденды. В базовом сценарии по итогам 2021 года ждем дивиденды Газпрома в ₽18 на акцию. Доходность к текущей цене - 7,7%.

Держите Газпром в портфеле? 📈/📉

#DivRus

Правление Газпрома #GAZP рекомендует выплатить по итогам 2020 года дивиденды в размере ₽12,55 на акцию, сообщает компания. Если рекомендация будет одобрена, то доходность выплаты к текущей цене составит 5,4% - средний уровень для российского рынка акций.

Сумма выплат выше наших ожиданий и консенсус-прогноза рынка, что связано с увеличением коэффициента выплат с 40% до 50% от скорректированной от чистой прибыли. Ранее менеджмент планировал перейти к такому коэффициенту лишь по итогам выплат за 2021 год.

Напомним, что окончательно рекомендацию по дивидендам Газпрома должен утвердить Совет Директоров. Его заседание по вопросу дивидендов обычно проходит во второй половине мая.

По итогам 2020 года свободный денежный поток Газпрома, скорее всего, будет отрицательным. Это означает, что для выплаты дивидендов на сумму ₽297 млрд придется увеличить долговую нагрузку.

Благодаря росту цен на газ в Европе в 2021 году результаты должны оказаться гораздо лучше, что позволит увеличить дивиденды. В базовом сценарии по итогам 2021 года ждем дивиденды Газпрома в ₽18 на акцию. Доходность к текущей цене - 7,7%.

Держите Газпром в портфеле? 📈/📉

#DivRus

{kind=link}

📈Почему растет цена на газ в Европе?

Стоимость газа на рынке Европы обновила исторический максимум. Цена октябрьского фьючерса по индексу самого ликвидного европейского хаба TTF вчера впервые в истории превысила $700 за тысячу кубометров. За последний год спотовые цены на газ в Европе выросли в 6 раз, что позволяет рассчитывать на значительный рост выручки и дивидендов Газпрома по итогам года. Почему на европейском газовом рынке случился такой ажиотаж?

🔹Главная причина - низкие запасы газа. Из-за холодной погоды прошлой зимой сильный спрос на электроэнергию привел к падению запасов газа в европейских хранилищах до рекордно низкого в истории уровня.

Помимо этого, на дефицит топливного рынка также повлиял быстрый выход экономики из кризиса после ослабления локдаунов. Во втором квартале 2021 года потребление газа в Европе оказалось на 25% больше, чем год назад. Это самый быстрый темп прироста с начала подсчетов в 1985 году.

🔹Пассивный Газпром. Некоторые аналитики отмечают нежелание Газпрома увеличивать закачку газа в хранилища и наращивать продажи на спотовом рынке накануне запуска «Северного потока-2». Об этом, например, в комментарии РБК говорит Дмитрий Маринченко из Fitch.

🔹Уход СПГ в Азию. Сжиженный природный газ из США, Катара и других стран в последние годы помогал балансировать европейский рынок газа. Однако в этом году поставщики СПГ переориентировались на азиатские рынки, где в начале года цены росли еще быстрее.

Аналитики консалтинговой компании Wood Mackenzie в отчете пишут о резком сокращении объемов поставок СПГ в Италии, Испании и Северо-Западной Европе.

🔹Холодная зима может привести к кризису на европейском топливном рынке. В интервью Financial Times газовые трейдеры прямо говорят, что Европе "возможно придется привлекать СПГ по любым ценам, чтобы обеспечить удовлетворение спроса".

Если раньше в случае роста цен газ, коммунальные предприятия переходили на уголь, то теперь из-за "зеленых" инициатив сделать быстро это невозможно. Например, в Великобритании доля угольной генерации сейчас составляет около 2%. Пять лет назад она доходила до 25%. Из-за роста цен на газ страна спешно возвращает к работе законсервированные угольные теплоэлектростанции.

🔎Что это значит для Газпрома? Экспорт газа в Европу составляет примерно треть выучки компании. Точные формулы, по которым Газпром продает газ в Европу неизвестны, однако в отчетности видно, что цены поставки газа имеют высокую зависимость от спотового рынка.

Из-за скачка цен на газ прогнозы аналитиков по результатам Газпрома в 2021 году повышаются буквально каждый день. Консенсус по прибыли сейчас составляет ₽1,9 трлн. При коэффициенте выплат в 50% это означает, что дивиденд за 2021 год может составить ₽40,1 на акцию. Дивидендная доходность к текущей цене - 12,4%.

Самый оптимистичный прогноз - ₽2,1 трлн, что будет означать выплату в ₽44 на акцию. Дивидендная доходность - 13,7%.

При анализе компании также нужно учитывать, что период сверхдоходов от европейского газового рынка, скорее всего, временный. В следующем году рынок сбалансируется за счет притока СПГ, прибыль Газпрома упадет, а дивиденды снизятся. Тем не менее, сохраняем Газпром в портфелях по всем стратегиям Bastion.

#GAZP

Стоимость газа на рынке Европы обновила исторический максимум. Цена октябрьского фьючерса по индексу самого ликвидного европейского хаба TTF вчера впервые в истории превысила $700 за тысячу кубометров. За последний год спотовые цены на газ в Европе выросли в 6 раз, что позволяет рассчитывать на значительный рост выручки и дивидендов Газпрома по итогам года. Почему на европейском газовом рынке случился такой ажиотаж?

🔹Главная причина - низкие запасы газа. Из-за холодной погоды прошлой зимой сильный спрос на электроэнергию привел к падению запасов газа в европейских хранилищах до рекордно низкого в истории уровня.

Помимо этого, на дефицит топливного рынка также повлиял быстрый выход экономики из кризиса после ослабления локдаунов. Во втором квартале 2021 года потребление газа в Европе оказалось на 25% больше, чем год назад. Это самый быстрый темп прироста с начала подсчетов в 1985 году.

🔹Пассивный Газпром. Некоторые аналитики отмечают нежелание Газпрома увеличивать закачку газа в хранилища и наращивать продажи на спотовом рынке накануне запуска «Северного потока-2». Об этом, например, в комментарии РБК говорит Дмитрий Маринченко из Fitch.

🔹Уход СПГ в Азию. Сжиженный природный газ из США, Катара и других стран в последние годы помогал балансировать европейский рынок газа. Однако в этом году поставщики СПГ переориентировались на азиатские рынки, где в начале года цены росли еще быстрее.

Аналитики консалтинговой компании Wood Mackenzie в отчете пишут о резком сокращении объемов поставок СПГ в Италии, Испании и Северо-Западной Европе.

🔹Холодная зима может привести к кризису на европейском топливном рынке. В интервью Financial Times газовые трейдеры прямо говорят, что Европе "возможно придется привлекать СПГ по любым ценам, чтобы обеспечить удовлетворение спроса".

Если раньше в случае роста цен газ, коммунальные предприятия переходили на уголь, то теперь из-за "зеленых" инициатив сделать быстро это невозможно. Например, в Великобритании доля угольной генерации сейчас составляет около 2%. Пять лет назад она доходила до 25%. Из-за роста цен на газ страна спешно возвращает к работе законсервированные угольные теплоэлектростанции.

🔎Что это значит для Газпрома? Экспорт газа в Европу составляет примерно треть выучки компании. Точные формулы, по которым Газпром продает газ в Европу неизвестны, однако в отчетности видно, что цены поставки газа имеют высокую зависимость от спотового рынка.

Из-за скачка цен на газ прогнозы аналитиков по результатам Газпрома в 2021 году повышаются буквально каждый день. Консенсус по прибыли сейчас составляет ₽1,9 трлн. При коэффициенте выплат в 50% это означает, что дивиденд за 2021 год может составить ₽40,1 на акцию. Дивидендная доходность к текущей цене - 12,4%.

Самый оптимистичный прогноз - ₽2,1 трлн, что будет означать выплату в ₽44 на акцию. Дивидендная доходность - 13,7%.

При анализе компании также нужно учитывать, что период сверхдоходов от европейского газового рынка, скорее всего, временный. В следующем году рынок сбалансируется за счет притока СПГ, прибыль Газпрома упадет, а дивиденды снизятся. Тем не менее, сохраняем Газпром в портфелях по всем стратегиям Bastion.

#GAZP

{kind=link}

🪤 Дивидендная ловушка в Газпроме?

Газпром на этой неделе прекратил поставки газа в Польшу и Болгарию, что увеличивает вероятность тотального сокращения экспорта газа в Европу в перспективе ближайших лет.

Потеря европейского рынка для Газпрома в долгосрочной перспективе будет финансовой катастрофой. Почти всю прибыль газовый бизнес компании получает именно от этого региона.

Продажа газа в России в лучшем случае позволяет выходить в ноль. Рынок регулируется государством - цена ежегодно индексируется на несколько процентов, составляя сейчас около $60 за тысячу кубометров. При такой стоимости газа компания выходит на нулевую EBITDA.

Для сравнения средняя экспортная цена Газпрома в декабре 2021 года достигла $518 за 1000 куб. м (данные ФТС). Италии газ продавали по $782, Германии - по $385, Турции - по $537.

Для "дружественных" стран действуют свои формулы, поэтому например Белоруссии газ продают по $131 за 1000 куб, Китаю - по $196.

Следует держать в уме, что переориентация на другие рынки будет означать не только новые инвестиционные программы на триллионы рублей, но и огромные дисконты в стоимости продаваемого газа относительно Европы.

Сейчас компания получает большие прибыли, которые могут конвертироваться в дивиденды за 2021 год на уровне 52 руб на акцию с текущей доходностью 21%. Однако вероятность того, что выплаты сохранятся на этом уровне в перспективе 3-4 лет невысока.

#GAZP

Газпром на этой неделе прекратил поставки газа в Польшу и Болгарию, что увеличивает вероятность тотального сокращения экспорта газа в Европу в перспективе ближайших лет.

Потеря европейского рынка для Газпрома в долгосрочной перспективе будет финансовой катастрофой. Почти всю прибыль газовый бизнес компании получает именно от этого региона.

Продажа газа в России в лучшем случае позволяет выходить в ноль. Рынок регулируется государством - цена ежегодно индексируется на несколько процентов, составляя сейчас около $60 за тысячу кубометров. При такой стоимости газа компания выходит на нулевую EBITDA.

Для сравнения средняя экспортная цена Газпрома в декабре 2021 года достигла $518 за 1000 куб. м (данные ФТС). Италии газ продавали по $782, Германии - по $385, Турции - по $537.

Для "дружественных" стран действуют свои формулы, поэтому например Белоруссии газ продают по $131 за 1000 куб, Китаю - по $196.

Следует держать в уме, что переориентация на другие рынки будет означать не только новые инвестиционные программы на триллионы рублей, но и огромные дисконты в стоимости продаваемого газа относительно Европы.

Сейчас компания получает большие прибыли, которые могут конвертироваться в дивиденды за 2021 год на уровне 52 руб на акцию с текущей доходностью 21%. Однако вероятность того, что выплаты сохранятся на этом уровне в перспективе 3-4 лет невысока.

#GAZP

{kind=link}