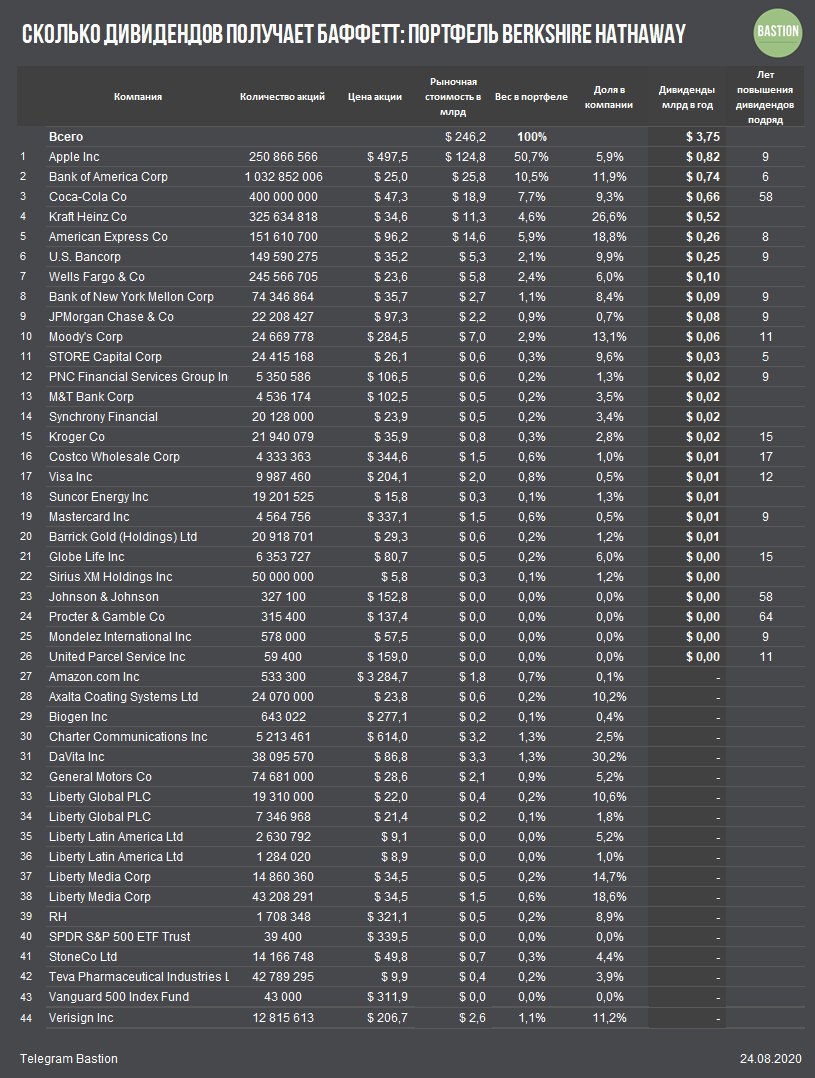

Выкуп акций в компаниями США во II квартале сократился наполовину

Интересный график с дивидендами и объемом выкупа акций S&P500. Хорошо видно, что в кризис компании в первую очередь жертвуют выкупом. Почему? Большинство инвесторов следят за дивидендами, часто не понимая, что такое выкуп акций и как он влияет на стоимость. Репутационные потери менеджмента при отказе от выкупа акций меньше, чем при отказе от дивидендов.

#trends #DivUS

Интересный график с дивидендами и объемом выкупа акций S&P500. Хорошо видно, что в кризис компании в первую очередь жертвуют выкупом. Почему? Большинство инвесторов следят за дивидендами, часто не понимая, что такое выкуп акций и как он влияет на стоимость. Репутационные потери менеджмента при отказе от выкупа акций меньше, чем при отказе от дивидендов.

#trends #DivUS

📈 Цены на газ восстанавливаются

С конца июня цены на природный газ в США выросли на 66%, обновив максимумы года. Росту способствует восстановление спроса благодаря выходу экономики из карантина. Кроме того, в США очень жаркое лето, увеличившее потребление электроэнергии кондиционерами. В Европе также есть признаки оживления газового рынка. Позитивные новости для Новатэка #NVTK и Газпрома #GAZP.

#trends

С конца июня цены на природный газ в США выросли на 66%, обновив максимумы года. Росту способствует восстановление спроса благодаря выходу экономики из карантина. Кроме того, в США очень жаркое лето, увеличившее потребление электроэнергии кондиционерами. В Европе также есть признаки оживления газового рынка. Позитивные новости для Новатэка #NVTK и Газпрома #GAZP.

#trends

📊 АКТИВНАЯ СТРАТЕГИЯ: АКЦИИ РФ. АВГУСТ 2020

Бум в IT и рост золотодобытчиков поднял активный портфель акций РФ на 15% за месяц. По итогам августовской ребалансировки проводим точечные изменения и увеличиваем долю кэша.

Обзор доступен подписчикам Bastion Club:

▪️На Boosty

https://boosty.to/bastion/posts/c8b382a8-a496-4c3f-965d-cf0431d2df90

▪️На Patreon (действует до конца августа)

https://www.patreon.com/posts/40797694

#RussiaActive #BastionClub

Бум в IT и рост золотодобытчиков поднял активный портфель акций РФ на 15% за месяц. По итогам августовской ребалансировки проводим точечные изменения и увеличиваем долю кэша.

Обзор доступен подписчикам Bastion Club:

▪️На Boosty

https://boosty.to/bastion/posts/c8b382a8-a496-4c3f-965d-cf0431d2df90

▪️На Patreon (действует до конца августа)

https://www.patreon.com/posts/40797694

#RussiaActive #BastionClub

{kind=link}

{kind=link}

{kind=link}

🛒 «М.Видео-Эльдорадо» в лидерах роста после отчета за I полугодие

(#MVID)

▪️Выручка выросла на 8% до ₽174 млрд. Очень хороший показатель на фоне карантина и пандемии. Нарастить доходы удалось за счет онлайн-продаж, доля которых за год увеличилась с 31% до 56%.

▪️Скорректированная прибыль прибыль выросла на 44%. EBITDA - на 20%. Результат достигнут в том числе за счет сокращения финансовых расходов.

▪️Чистый долг уменьшился с ₽56 до ₽43 млрд. Компания в презентации пишет про сокращение коэффициента долговой нагрузки с Чистый долг/EBITDA c 2,3x до 1,5x.

▪️СД обсудит дивиденды. "Мы с большей уверенностью смотрим и на наши возможности генерировать устойчивый денежный поток и делиться прибылью с акционерами. В ближайшее время вопрос о дивидендных выплатах будет вынесен на совет директоров компании", - президент компании в ходе телефонной конференции.

🔎 Интересная компания для активной стратегии. Под наблюдением.

Вы покупали что-нибудь в «М.Видео-Эльдорадо» в I полугодии? 👍/🚫

#RussiaActive

(#MVID)

▪️Выручка выросла на 8% до ₽174 млрд. Очень хороший показатель на фоне карантина и пандемии. Нарастить доходы удалось за счет онлайн-продаж, доля которых за год увеличилась с 31% до 56%.

▪️Скорректированная прибыль прибыль выросла на 44%. EBITDA - на 20%. Результат достигнут в том числе за счет сокращения финансовых расходов.

▪️Чистый долг уменьшился с ₽56 до ₽43 млрд. Компания в презентации пишет про сокращение коэффициента долговой нагрузки с Чистый долг/EBITDA c 2,3x до 1,5x.

▪️СД обсудит дивиденды. "Мы с большей уверенностью смотрим и на наши возможности генерировать устойчивый денежный поток и делиться прибылью с акционерами. В ближайшее время вопрос о дивидендных выплатах будет вынесен на совет директоров компании", - президент компании в ходе телефонной конференции.

🔎 Интересная компания для активной стратегии. Под наблюдением.

Вы покупали что-нибудь в «М.Видео-Эльдорадо» в I полугодии? 👍/🚫

#RussiaActive

{kind=link}

{kind=link}

Exxon Mobil убрали из индекса Dow Jones

➕Добавлены

Salesforce #CRM

Amgen #AMGN

Honeywell #HON

➖Исключены

Exxon #XOM

Pfizer #PFE

Raytheon #RTX

🔹Dow Jones - старомодный индекс. Он состоит из 30 компаний, вес которых определяется не капитализацией, а ценой акции. После сплита акций Apple, вес компании в индексе с понедельника упадет в 4 раза. Составители решили провести изменения, чтобы сделать индекс более сбалансированным.

🔹Exxon был в индексе c 1928 года. Тогда нефтегазовая компания называлась Standard Oil of New Jersey. Сейчас из американской нефтянки в индексе остался только Chevron.

🔹Что здесь делает Salesforce? Четких критериев выбора акций в индекс нет, поэтому такой вопрос сейчас популярен среди аналитиков. Если составители хотели добавить акцию IT-сектора, то непонятно, почему не выбрали, например, больший по капитализации и более прибыльный Facebook.

#USAActive

➕Добавлены

Salesforce #CRM

Amgen #AMGN

Honeywell #HON

➖Исключены

Exxon #XOM

Pfizer #PFE

Raytheon #RTX

🔹Dow Jones - старомодный индекс. Он состоит из 30 компаний, вес которых определяется не капитализацией, а ценой акции. После сплита акций Apple, вес компании в индексе с понедельника упадет в 4 раза. Составители решили провести изменения, чтобы сделать индекс более сбалансированным.

🔹Exxon был в индексе c 1928 года. Тогда нефтегазовая компания называлась Standard Oil of New Jersey. Сейчас из американской нефтянки в индексе остался только Chevron.

🔹Что здесь делает Salesforce? Четких критериев выбора акций в индекс нет, поэтому такой вопрос сейчас популярен среди аналитиков. Если составители хотели добавить акцию IT-сектора, то непонятно, почему не выбрали, например, больший по капитализации и более прибыльный Facebook.

#USAActive

{kind=link}

🏬 Lowe's: дивидендный король повышает выплаты

(#LOW)

▪️Компания увеличивает дивиденды 58-й год подряд. Выплата по итогам последнего квартала составит $0,6 на акцию (+9%). ДД выплаты = 0,4% (1,5% годовых).

▪️Lowe's - крупный продавец товаров для улучшения жилищных условий в США. Аналитики отмечают бум спроса на товары для ремонта в условиях пандемии. Ритейлер выигрывает от тренда - во II квартале выручка выросла рекордным за много лет темпом на 11% г/г, чистая прибыль - на 28%.

▪️Акции в лидерах роста в этом году, прибавляя 38%.

🔎 Дивидендная стратегия. Из-за невысокой дивидендной доходности и среднего уровня долговой нагрузки рейтинг Lowe's по стратегии находится на среднем уровне. На текущий момент акции не попадают в портфель, но находятся в широком списке кандидатов.

#DivUs - Hold

(#LOW)

▪️Компания увеличивает дивиденды 58-й год подряд. Выплата по итогам последнего квартала составит $0,6 на акцию (+9%). ДД выплаты = 0,4% (1,5% годовых).

▪️Lowe's - крупный продавец товаров для улучшения жилищных условий в США. Аналитики отмечают бум спроса на товары для ремонта в условиях пандемии. Ритейлер выигрывает от тренда - во II квартале выручка выросла рекордным за много лет темпом на 11% г/г, чистая прибыль - на 28%.

▪️Акции в лидерах роста в этом году, прибавляя 38%.

🔎 Дивидендная стратегия. Из-за невысокой дивидендной доходности и среднего уровня долговой нагрузки рейтинг Lowe's по стратегии находится на среднем уровне. На текущий момент акции не попадают в портфель, но находятся в широком списке кандидатов.

#DivUs - Hold

{kind=link}

🥇 Рост активов биржевого фонда FinEx Gold ETF

На конец июля биржевой фонд от FinEx, доходность которого определяется ценой на золото, стал вторым по объему активов среди торгующихся на Мосбирже фондов. За год показатель вырос в 12 раз, превысив отметку в ₽8 млрд. Выглядит как настоящий бум.

Вы покупали в этом году этот ETF в портфель? 🥇/🚫

#trends

На конец июля биржевой фонд от FinEx, доходность которого определяется ценой на золото, стал вторым по объему активов среди торгующихся на Мосбирже фондов. За год показатель вырос в 12 раз, превысив отметку в ₽8 млрд. Выглядит как настоящий бум.

Вы покупали в этом году этот ETF в портфель? 🥇/🚫

#trends

🛢Новатэк - сокращение полугодовых дивидендов

(#NVTK)

▪️Дивиденды Новатэка за I полугодие 2020 года - ₽11,82 на акцию, -17% г/г. ДД=1%. Последний день покупки: 8 октября 2020. В сумме выплаты должны составить ₽35,9 млрд или 48% от нормализованной прибыли компании за период.

▪️Ожидаемые выплаты по итогам всего 2020 года - ₽32,3 на акцию. В базовом сценарии сохранят дивиденды на уровне 2019 года. В этом случае доходность выплат составит 2,8%.

#DivRus

(#NVTK)

▪️Дивиденды Новатэка за I полугодие 2020 года - ₽11,82 на акцию, -17% г/г. ДД=1%. Последний день покупки: 8 октября 2020. В сумме выплаты должны составить ₽35,9 млрд или 48% от нормализованной прибыли компании за период.

▪️Ожидаемые выплаты по итогам всего 2020 года - ₽32,3 на акцию. В базовом сценарии сохранят дивиденды на уровне 2019 года. В этом случае доходность выплат составит 2,8%.

#DivRus

{kind=link}

{kind=link}

{kind=link}

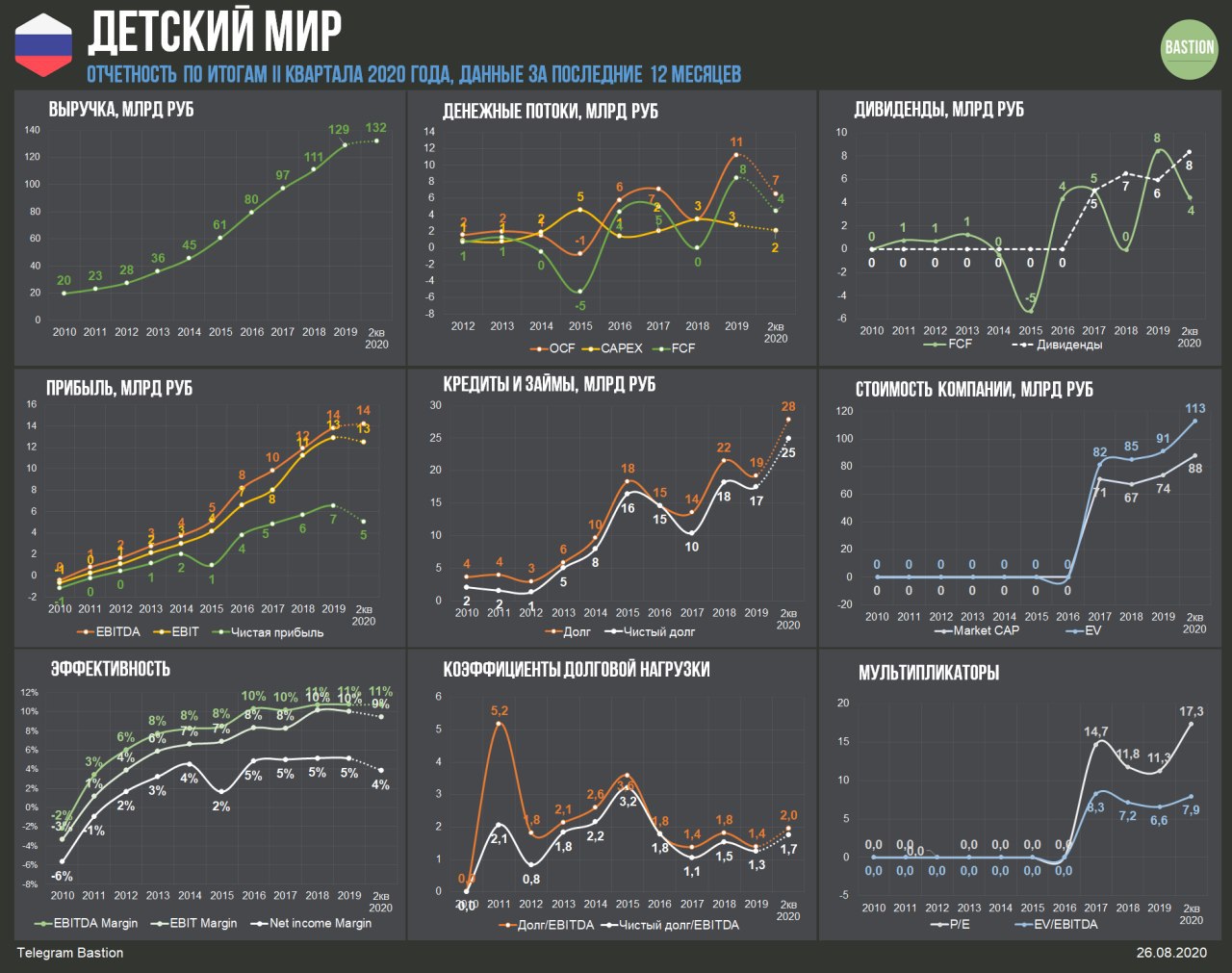

🧸 Детский мир: прибыль упала, долг вырос. Оставлять ли в портфеле?

(#DSKY)

▪️Небольшой прирост результатов во II квартале. Выручка ритейлера выросла на 3% год к году, EBITDA прибавила 4%. Это серьезное замедление роста по сравнению с прошлым годом, однако нужно учитывать сильное влияние карантина. Дальше рост результатов будет значительно лучше. По итогам всего 2020 года доходы компании должны вырасти на 7-10%.

▪️Прибыль за полугодие упала на 50% до ₽1,1 млрд. Из-за падения рубля компания переоценила валютные обязательства перед поставщиками товаров. Операция привела к разовому "бумажному" убытку в ₽1,4 млрд.

▪️Свободный денежный поток оказался отрицательным. За I полугодие компания сожгла ₽4,5 млрд кэша. К ухудшению показателя привел рост запасов - Детский мир закупал товары, опасаясь перебоев с поставками до конца года. Во второй половине года Детский мир должен распродать запасы, что выведет FCF в положительную зону.

▪️Долг увеличился в 1,5 раза до ₽28 млрд. Долговая нагрузка по коэффициенту Чистый долг/EBITDA выросла с 1,3x до 1,7x. Ритейлер занимал короткие кредиты, чтобы пополнить оборотный капитал и выполнить обязательства по дивидендам. С восстановлением "нормальной жизни" ритейла компания должна начать гасить кредиты.

▪️Детский мир остается историей роста. Компания адаптируется под тренды, продавая все больше товаров через интернет, развивает сеть зоомагазинов и пытается выходить на рынке ближнего зарубежья. Ритейлер может продолжить наращивать выручку на 15-20% в год, что является хорошим уровнем для компаний российского рынка.

🔎 Детский мир оценен дороже рынка по мультипликаторам. EV/EBITDA=7,9, P/E=17,3. Премия в оценке объясняется перспективами роста бизнеса Детского мира в будущем. Компания роста по адекватным мультипликаторам - подходящий профиль для активного портфеля Bastion. Акции ритейлера сохранят место в активной стратегии. Принимая во внимание относительно высокий долг, доля в портфеле будет невысокой.

#RussiaActive

(#DSKY)

▪️Небольшой прирост результатов во II квартале. Выручка ритейлера выросла на 3% год к году, EBITDA прибавила 4%. Это серьезное замедление роста по сравнению с прошлым годом, однако нужно учитывать сильное влияние карантина. Дальше рост результатов будет значительно лучше. По итогам всего 2020 года доходы компании должны вырасти на 7-10%.

▪️Прибыль за полугодие упала на 50% до ₽1,1 млрд. Из-за падения рубля компания переоценила валютные обязательства перед поставщиками товаров. Операция привела к разовому "бумажному" убытку в ₽1,4 млрд.

▪️Свободный денежный поток оказался отрицательным. За I полугодие компания сожгла ₽4,5 млрд кэша. К ухудшению показателя привел рост запасов - Детский мир закупал товары, опасаясь перебоев с поставками до конца года. Во второй половине года Детский мир должен распродать запасы, что выведет FCF в положительную зону.

▪️Долг увеличился в 1,5 раза до ₽28 млрд. Долговая нагрузка по коэффициенту Чистый долг/EBITDA выросла с 1,3x до 1,7x. Ритейлер занимал короткие кредиты, чтобы пополнить оборотный капитал и выполнить обязательства по дивидендам. С восстановлением "нормальной жизни" ритейла компания должна начать гасить кредиты.

▪️Детский мир остается историей роста. Компания адаптируется под тренды, продавая все больше товаров через интернет, развивает сеть зоомагазинов и пытается выходить на рынке ближнего зарубежья. Ритейлер может продолжить наращивать выручку на 15-20% в год, что является хорошим уровнем для компаний российского рынка.

🔎 Детский мир оценен дороже рынка по мультипликаторам. EV/EBITDA=7,9, P/E=17,3. Премия в оценке объясняется перспективами роста бизнеса Детского мира в будущем. Компания роста по адекватным мультипликаторам - подходящий профиль для активного портфеля Bastion. Акции ритейлера сохранят место в активной стратегии. Принимая во внимание относительно высокий долг, доля в портфеле будет невысокой.

#RussiaActive

{kind=link}

🥇 Polymetal - изменения в дивидендной политике

(#POLY)

▪️Дивиденды за I полугодие 2020 года составят $0,4 на акцию. По текущему курсу - около ₽29,8. ДД=1,6%. Последний день для покупки - 2 сентября 2020.

▪️Polymetal корректирует дивполитику. Компания сможет направлять на дивиденды до 100% от свободного денежного потока. Минимальный размер останется на уровне 50% от скорректированной чистой прибыли. Поправка приходит на смену нерегулярному спецдивиденду.

▪️В I полугодии свободный денежный поток Polymetal был слабым. Из-за роста инвестиций и увеличения оборотного капитала он оказался в 7 раз меньше чистой прибыли, составив всего $53 млн. Промежуточные дивиденды в сумме равны $189 млн или около 50% от скорр чистой прибыли за период.

🔎Дивидендная стратегия. Выплаты дивидендов по итогам всего 2020 года дадут доходность к текущей цене на уровне 3,9%. С учетом относительно слабого свободного денежного потока и средней долговой нагрузки этого недостаточно для попадания в портфель по стратегии.

#DivRus - Hold

(#POLY)

▪️Дивиденды за I полугодие 2020 года составят $0,4 на акцию. По текущему курсу - около ₽29,8. ДД=1,6%. Последний день для покупки - 2 сентября 2020.

▪️Polymetal корректирует дивполитику. Компания сможет направлять на дивиденды до 100% от свободного денежного потока. Минимальный размер останется на уровне 50% от скорректированной чистой прибыли. Поправка приходит на смену нерегулярному спецдивиденду.

▪️В I полугодии свободный денежный поток Polymetal был слабым. Из-за роста инвестиций и увеличения оборотного капитала он оказался в 7 раз меньше чистой прибыли, составив всего $53 млн. Промежуточные дивиденды в сумме равны $189 млн или около 50% от скорр чистой прибыли за период.

🔎Дивидендная стратегия. Выплаты дивидендов по итогам всего 2020 года дадут доходность к текущей цене на уровне 3,9%. С учетом относительно слабого свободного денежного потока и средней долговой нагрузки этого недостаточно для попадания в портфель по стратегии.

#DivRus - Hold

{kind=link}

🖥 Salesforce растет на 23% после отчета

(#CRM)

▪️Квартальная выручка выросла на 29%. Доходы разработчика одноимённой CRM-системы не пострадали от карантина и кризиса. Компании продолжают переходить на автоматизацию взаимодействий с клиентами, что формирует хорошие перспективы роста бизнеса Salesforce.

▪️Salesforce показала рекордную квартальную прибыль в $2,6 млрд. Результата удалось достичь благодаря налоговой льготе в $2 млрд, которую компания получила после изменения международной корпоративной структуры.

🔎 Компания - типичный представитель IT-сектора США. Salesforce имеет растущий свободный денежный поток, отрицательный долг и очень дорогой ценник.

В 2020 году рынок очень любит подобные компании, переоценивая их по очень высоким мультипликаторам. Стоимость компании составляет почти 70 годовых EBITDA, что в 4 раза дороже среднего для рынка уровня. С начала года капитализация увеличилась на 62%. Акция подходит для рискованных краткосрочных стратегий.

Вы бы держали такую акцию в портфеле сейчас? 📉 / 📈

#USAActive

(#CRM)

▪️Квартальная выручка выросла на 29%. Доходы разработчика одноимённой CRM-системы не пострадали от карантина и кризиса. Компании продолжают переходить на автоматизацию взаимодействий с клиентами, что формирует хорошие перспективы роста бизнеса Salesforce.

▪️Salesforce показала рекордную квартальную прибыль в $2,6 млрд. Результата удалось достичь благодаря налоговой льготе в $2 млрд, которую компания получила после изменения международной корпоративной структуры.

🔎 Компания - типичный представитель IT-сектора США. Salesforce имеет растущий свободный денежный поток, отрицательный долг и очень дорогой ценник.

В 2020 году рынок очень любит подобные компании, переоценивая их по очень высоким мультипликаторам. Стоимость компании составляет почти 70 годовых EBITDA, что в 4 раза дороже среднего для рынка уровня. С начала года капитализация увеличилась на 62%. Акция подходит для рискованных краткосрочных стратегий.

Вы бы держали такую акцию в портфеле сейчас? 📉 / 📈

#USAActive

{kind=link}

{kind=link}