🇷🇺 "Дивидендные аристократы РФ"

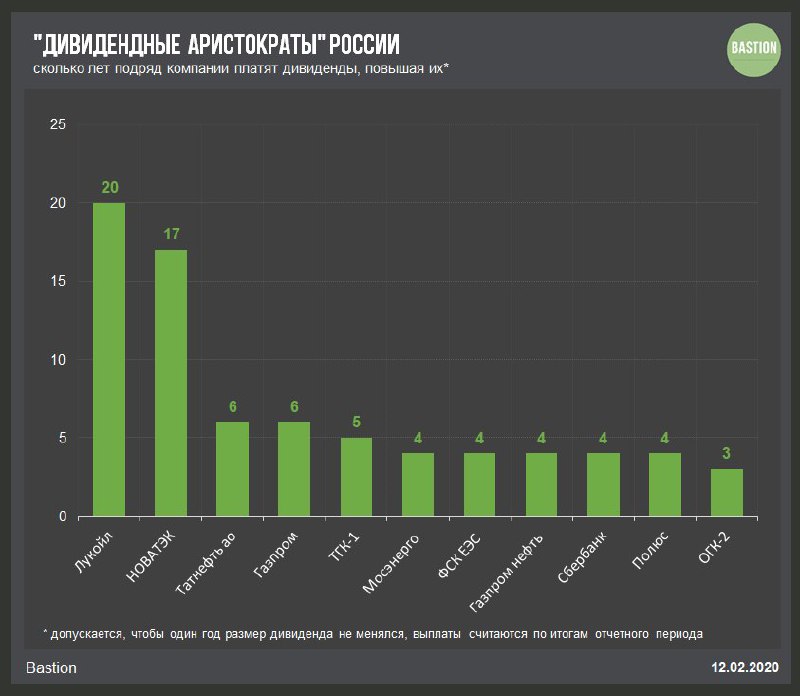

Дивидендных аристократов в России на самом деле нет, потому что почетный статус можно получить, если повышать дивиденды на протяжении 25 лет.

Ближе всего к статусу приблизился Лукойл. Компании осталось еще 5 лет увеличения выплат акционерам, и газеты смогут опубликовать статьи с громкими заголовками. Хочется верить, что Лукойл все же не будет платить дивиденды в 100% от свободного денежного потока по итогам 2019 года. Иначе это приведет к их резкому росту их уровня, поддерживать который в последующие годы будет сложно.

UPD добавлен Газпром. Компания два раза подряд платила одинаковый дивиденд. С натяжкой, но включаем.

#LKOH #divRus

Дивидендных аристократов в России на самом деле нет, потому что почетный статус можно получить, если повышать дивиденды на протяжении 25 лет.

Ближе всего к статусу приблизился Лукойл. Компании осталось еще 5 лет увеличения выплат акционерам, и газеты смогут опубликовать статьи с громкими заголовками. Хочется верить, что Лукойл все же не будет платить дивиденды в 100% от свободного денежного потока по итогам 2019 года. Иначе это приведет к их резкому росту их уровня, поддерживать который в последующие годы будет сложно.

UPD добавлен Газпром. Компания два раза подряд платила одинаковый дивиденд. С натяжкой, но включаем.

#LKOH #divRus

{kind=link}

🛢 Лукойл должен более чем в 2 раза увеличить дивиденды по итогам 2019 года

🔹Как и весь российский нефтегазовый сектор, Лукойл провел нейтральный 2019 год. Выручка компании снизилась на 2%, чистая прибыль выросла на 3%. При этом свободный денежный поток увеличился на 26% до рекордных ₽702 млрд за счет роста задолженности перед поставщиками и небольшого снижения инвестиций.

🔹В 2019 году компания изменила дивидендную политику. Размер дивидендов теперь должен составлять не менее 100% свободного денежного потока, скорректированного на процентные платежи и расходы на обратный выкуп. Так как в 2018 году на дивиденды уходила лишь треть от СДП, изменения приведут к значительному росту дивидендов с ₽250 до ₽592 на акцию.

🔹Лукойл сохраняет место в портфеле по дивидендной стратегии с максимальным рейтингом стабильности выплат и доходностью >12%. По итогам 2020 года из-за падения цен на нефть дивиденды снизятся, однако низкая долговая нагрузка должна позволить успешно пережить волатильность топливного рынка.

🔹Компания не проходит в портфель по активной стратегии. При низких мультипликаторах оценки Лукойл также имеет невысокие темпы роста бизнеса и среднюю эффективность. Рейтинг - Hold.

#LKOH #divRus #RussiaActive

🔹Как и весь российский нефтегазовый сектор, Лукойл провел нейтральный 2019 год. Выручка компании снизилась на 2%, чистая прибыль выросла на 3%. При этом свободный денежный поток увеличился на 26% до рекордных ₽702 млрд за счет роста задолженности перед поставщиками и небольшого снижения инвестиций.

🔹В 2019 году компания изменила дивидендную политику. Размер дивидендов теперь должен составлять не менее 100% свободного денежного потока, скорректированного на процентные платежи и расходы на обратный выкуп. Так как в 2018 году на дивиденды уходила лишь треть от СДП, изменения приведут к значительному росту дивидендов с ₽250 до ₽592 на акцию.

🔹Лукойл сохраняет место в портфеле по дивидендной стратегии с максимальным рейтингом стабильности выплат и доходностью >12%. По итогам 2020 года из-за падения цен на нефть дивиденды снизятся, однако низкая долговая нагрузка должна позволить успешно пережить волатильность топливного рынка.

🔹Компания не проходит в портфель по активной стратегии. При низких мультипликаторах оценки Лукойл также имеет невысокие темпы роста бизнеса и среднюю эффективность. Рейтинг - Hold.

#LKOH #divRus #RussiaActive

{kind=link}

🛢Лукойл - самый высокий дивидендный рейтинг в нефтянке

Лукойл рекомендовал финальные дивиденды 350 руб/акция. Доходность выплаты - 7,2%. Ранее компания платила 192 руб на акцию промежуточных дивидендов. Суммарные выплаты равны 100% от свободного денежного потока компании за вычетом средств, направленных на выкуп акций.

В следующем году дивиденды Лукойл могут сократиться. В базовом сценарии свободный денежный поток снизится до 370 млрд руб, совокупные дивиденды за 2020 год составят 378 руб на акцию, доходность к текущей цене - 7,8%.

#DivRus - Strong Buy. За счет сильного свободного денежного потока и низкой долговой нагрузки Лукойл лучше других российских нефтяников подготовлен к кризису. Даже при падении доходов компания сможет выплачивать значительные дивиденды.

#LKOH

Лукойл рекомендовал финальные дивиденды 350 руб/акция. Доходность выплаты - 7,2%. Ранее компания платила 192 руб на акцию промежуточных дивидендов. Суммарные выплаты равны 100% от свободного денежного потока компании за вычетом средств, направленных на выкуп акций.

В следующем году дивиденды Лукойл могут сократиться. В базовом сценарии свободный денежный поток снизится до 370 млрд руб, совокупные дивиденды за 2020 год составят 378 руб на акцию, доходность к текущей цене - 7,8%.

#DivRus - Strong Buy. За счет сильного свободного денежного потока и низкой долговой нагрузки Лукойл лучше других российских нефтяников подготовлен к кризису. Даже при падении доходов компания сможет выплачивать значительные дивиденды.

#LKOH

{kind=link}

Итоги торгов РФ

🛢 Лукойл +6,1% #LKOH

Рекомендовали финальные дивиденды за 2019 год в ₽350 на акцию. Доходность к текущей цене - 6,8%. Ранее делали промежуточные выплаты в ₽192 на акцию. Несмотря на рекордные выплаты, сохранить их уровень в следующем году будет непросто из-за падения цен на нефть.

🛢 Газпром +4,7% #GAZP

Цена газа на спотовых торгах в Европе продолжает падать. На главной площадке Европы - голландской TTF - газ в пятницу с поставкой в субботу стоил $53,7 за тысячу кубометров (-80% г/г), что уже дешевле внутрироссийских цен. Интерфакс пишет, что европейские цены на газ ниже себестоимости Газпрома.

🏢 Система +3% #AFKS

Рекомендовали дивиденды в ₽0,13 на акцию по итогам 2019 года. Доходность - 0,9%. Несмотря на рекомендацию ниже прогнозов менеджмента в прошлом году, акции все равно выросли.

🛢 Башнефть-п -3,7% #BANE

На прошлой неделе менеджмент дал рекомендацию по дивидендам за 2019 год - ₽107,8 на обычку и преф. В предыдущие два года компания платила по ₽158,95. Сегодня акция хуже рынка.

💸 Дивидендные отказники

Отказались от выплат за 2019 год "М.Видео - Эльдорадо" #MVID и "Кузбасская топливная компания" #KBTK.

🛢 Нефть

Спрос на нефть в Китае возвращается к докризисным уровням, сообщает Bloomberg. "Китайцы покупают все, что видят", - отмечает топ-менеджер одного крупного торгового дома. Китай является вторым по величине в мире потребителем нефти, уступая только США. Нефть сегодня растет на 9%.

#HeatMap

🛢 Лукойл +6,1% #LKOH

Рекомендовали финальные дивиденды за 2019 год в ₽350 на акцию. Доходность к текущей цене - 6,8%. Ранее делали промежуточные выплаты в ₽192 на акцию. Несмотря на рекордные выплаты, сохранить их уровень в следующем году будет непросто из-за падения цен на нефть.

🛢 Газпром +4,7% #GAZP

Цена газа на спотовых торгах в Европе продолжает падать. На главной площадке Европы - голландской TTF - газ в пятницу с поставкой в субботу стоил $53,7 за тысячу кубометров (-80% г/г), что уже дешевле внутрироссийских цен. Интерфакс пишет, что европейские цены на газ ниже себестоимости Газпрома.

🏢 Система +3% #AFKS

Рекомендовали дивиденды в ₽0,13 на акцию по итогам 2019 года. Доходность - 0,9%. Несмотря на рекомендацию ниже прогнозов менеджмента в прошлом году, акции все равно выросли.

🛢 Башнефть-п -3,7% #BANE

На прошлой неделе менеджмент дал рекомендацию по дивидендам за 2019 год - ₽107,8 на обычку и преф. В предыдущие два года компания платила по ₽158,95. Сегодня акция хуже рынка.

💸 Дивидендные отказники

Отказались от выплат за 2019 год "М.Видео - Эльдорадо" #MVID и "Кузбасская топливная компания" #KBTK.

🛢 Нефть

Спрос на нефть в Китае возвращается к докризисным уровням, сообщает Bloomberg. "Китайцы покупают все, что видят", - отмечает топ-менеджер одного крупного торгового дома. Китай является вторым по величине в мире потребителем нефти, уступая только США. Нефть сегодня растет на 9%.

#HeatMap

{kind=link}

🛢 Лукойл в I квартале получил ожидаемый убыток (#LKOH)

ПО ИТОГАМ I КВАРТАЛА 2020

Выручка: ₽1,6 трлн, -10% г/г

Операционная прибыль: ₽40 млрд, -79% г/г

Чистый убыток: ₽46 млрд, годом ранее - прибыль ₽150 млрд

Ожидаемое ухудшение из-за падения цен на нефть. Восстановление топливного рынка позволит Лукойлу улучшить результаты в дальнейшем. Тем не менее выручка, прибыль и свободный денежный поток по итогам всего 2020 года будут заметно слабее уровня прошлого года.

▪️Дивиденды

Лукойл направляет на дивиденды 100% свободного денежного потока. По итогам 2019 года выплаты стали рекордными в истории ₽542 на акцию, доходность к текущей цене - 9,8%. Падение показателей вынудит компанию сократить уровень выплат в 2020 году. В базовом сценарии они составят ₽349 на акцию, доходность - 6,3%.

▪️ #DivRus - Buy

Несмотря на ожидания снижения дивидендов, Лукойл остается в дивидендной стратегии. Во-первых, доходность находится на приемлемом уровне. Во-вторых, компания до кризиса имела сильный свободный денежный поток и низкий долг, что позволит ей проще других нефтяников пережить сложный период.

▪️#RussiaActive - Hold

Рейтинга по стратегии недостаточно для попадания в активный портфель.

ПО ИТОГАМ I КВАРТАЛА 2020

Выручка: ₽1,6 трлн, -10% г/г

Операционная прибыль: ₽40 млрд, -79% г/г

Чистый убыток: ₽46 млрд, годом ранее - прибыль ₽150 млрд

Ожидаемое ухудшение из-за падения цен на нефть. Восстановление топливного рынка позволит Лукойлу улучшить результаты в дальнейшем. Тем не менее выручка, прибыль и свободный денежный поток по итогам всего 2020 года будут заметно слабее уровня прошлого года.

▪️Дивиденды

Лукойл направляет на дивиденды 100% свободного денежного потока. По итогам 2019 года выплаты стали рекордными в истории ₽542 на акцию, доходность к текущей цене - 9,8%. Падение показателей вынудит компанию сократить уровень выплат в 2020 году. В базовом сценарии они составят ₽349 на акцию, доходность - 6,3%.

▪️ #DivRus - Buy

Несмотря на ожидания снижения дивидендов, Лукойл остается в дивидендной стратегии. Во-первых, доходность находится на приемлемом уровне. Во-вторых, компания до кризиса имела сильный свободный денежный поток и низкий долг, что позволит ей проще других нефтяников пережить сложный период.

▪️#RussiaActive - Hold

Рейтинга по стратегии недостаточно для попадания в активный портфель.

{kind=link}

Bastion Review, Россия: убыток Лукойл, выкуп акций Акрон, выходные на Мосбирже

от 03.06.2020

Агентство Bloomberg сообщило, что встреча ОПЕК+ под вопросом в связи с нарушением квот. Баррель Brent упал ниже $40, однако росту российского рынка это не помешало. Индекс Мосбиржи +1,2%, максимум с 5 марта.

🛢Лукойл +2,4% #LKOH

Компания получила убыток в I квартале в ₽46 млрд. Выручка сократилась на 10% г/г. Ожидаемо негативные результаты после обвала цен на нефть.

🧪Акрон -1,4% #AKRN

Дочерняя "Дорогобуж" активно выкупала акции материнской в I квартале. Объем сделок составил ₽6,2 млрд руб. На балансе группы оказалось 6,8% собственного уставного капитала. Стоимость акций за период выросла более чем на 25%. Подробнее - Ъ.

🏛 Выходные на Мосбирже

Мосбиржа не будет проводить торги 24 июня и 1 июля из-за объявления их нерабочими.

🎵 В мире: IPO Warner Music

Warner Music провела крупнейшее в этом году IPO. Одна из трех крупнейших звукозаписывающих компаний мира привлекла $1,925 млрд при оценке в $12,75 млрд.

#HeatMap

от 03.06.2020

Агентство Bloomberg сообщило, что встреча ОПЕК+ под вопросом в связи с нарушением квот. Баррель Brent упал ниже $40, однако росту российского рынка это не помешало. Индекс Мосбиржи +1,2%, максимум с 5 марта.

🛢Лукойл +2,4% #LKOH

Компания получила убыток в I квартале в ₽46 млрд. Выручка сократилась на 10% г/г. Ожидаемо негативные результаты после обвала цен на нефть.

🧪Акрон -1,4% #AKRN

Дочерняя "Дорогобуж" активно выкупала акции материнской в I квартале. Объем сделок составил ₽6,2 млрд руб. На балансе группы оказалось 6,8% собственного уставного капитала. Стоимость акций за период выросла более чем на 25%. Подробнее - Ъ.

🏛 Выходные на Мосбирже

Мосбиржа не будет проводить торги 24 июня и 1 июля из-за объявления их нерабочими.

🎵 В мире: IPO Warner Music

Warner Music провела крупнейшее в этом году IPO. Одна из трех крупнейших звукозаписывающих компаний мира привлекла $1,925 млрд при оценке в $12,75 млрд.

#HeatMap

Bastion Review, Россия: обвал Норникеля, Сбербанк может купить Ozon, выкуп Мечела

от 04.06.2020

🏭 Норникель -8,4% #GMKN

Компания сегодня в центре внимания после утечки дизтоплива в реки на ТЭЦ-3, принадлежащей дочке Норникеля. О финансовых последствиях пока ничего неизвестно. Ущерб может варьироваться как от нулевого, так и до многомиллиардного штрафа, который способен сократить дивиденды Норникеля.

🏢 Система +6% #AFKS 🏦 Сбербанк -3,8% #SBER

Сбербанк ведет переговоры о покупке 30% онлайн-ритейлера Ozon, сообщает Reuters. Его крупнейшими акционерами сейчас являются АФК «Система» (43%) и фонд Baring Vostok (40%). Речь идет о покупке допвыпуска акций Ozon, а не о продаже актива Системой, то есть холдинг не получит денег от сделки. Тем не менее, акции Системы продолжают рост.

⛏ Мечел +5,5% #MTLR

Акции выросли на новостях о выкупе бумаг с премией к рынку. Несогласные со сделками по реструктуризации долга смогут продать их по ₽80,57 за бумагу. Это на 16,5% выше, чем цена акций на закрытии торгов 3 июня. В апреле Мечел продал 51% в Эльгинском угольном проекте и подписал соглашения о реструктуризации долга с Газпромбанком и ВТБ.

🛢 Лукойл -2,2% #LKOH

Компания ставит дивиденды в приоритете перед выкупом акций, сообщил вице-президент по корпоративному развитию. Весной Лукойл не стал выкупать свои акции, чтобы поддержать уровень дивидендов в 2020 году.

⚡️Русгидро +2,2% #HYDR

Сохраняют планы по дивидендам за 2019 год на уровне не ниже среднего за 3 предыдущих года и ожидают их роста после завершения основных инвестпроектов к 2021-2022гг. Компания не видит негативного влияния пандемии на финансовые результаты. В I квартале рост выручки составил 8%, прибыли 57%.

#HeatMap

от 04.06.2020

🏭 Норникель -8,4% #GMKN

Компания сегодня в центре внимания после утечки дизтоплива в реки на ТЭЦ-3, принадлежащей дочке Норникеля. О финансовых последствиях пока ничего неизвестно. Ущерб может варьироваться как от нулевого, так и до многомиллиардного штрафа, который способен сократить дивиденды Норникеля.

🏢 Система +6% #AFKS 🏦 Сбербанк -3,8% #SBER

Сбербанк ведет переговоры о покупке 30% онлайн-ритейлера Ozon, сообщает Reuters. Его крупнейшими акционерами сейчас являются АФК «Система» (43%) и фонд Baring Vostok (40%). Речь идет о покупке допвыпуска акций Ozon, а не о продаже актива Системой, то есть холдинг не получит денег от сделки. Тем не менее, акции Системы продолжают рост.

⛏ Мечел +5,5% #MTLR

Акции выросли на новостях о выкупе бумаг с премией к рынку. Несогласные со сделками по реструктуризации долга смогут продать их по ₽80,57 за бумагу. Это на 16,5% выше, чем цена акций на закрытии торгов 3 июня. В апреле Мечел продал 51% в Эльгинском угольном проекте и подписал соглашения о реструктуризации долга с Газпромбанком и ВТБ.

🛢 Лукойл -2,2% #LKOH

Компания ставит дивиденды в приоритете перед выкупом акций, сообщил вице-президент по корпоративному развитию. Весной Лукойл не стал выкупать свои акции, чтобы поддержать уровень дивидендов в 2020 году.

⚡️Русгидро +2,2% #HYDR

Сохраняют планы по дивидендам за 2019 год на уровне не ниже среднего за 3 предыдущих года и ожидают их роста после завершения основных инвестпроектов к 2021-2022гг. Компания не видит негативного влияния пандемии на финансовые результаты. В I квартале рост выручки составил 8%, прибыли 57%.

#HeatMap

{kind=link}

Bastion Review, Россия: прогнозы Сбербанка и Goldman Sachs

от 09.06.2020

🏦 Сбербанк -1,4% #SBER

Ситуация с экономической активностью в РФ в июне складывается лучше ожиданий Сбербанка - Греф на встрече с Путиным. "Если мы ожидали в этом году падение ВВП РФ на уровне 6-7%, то сегодня мы ожидаем падения на 4,2-4,5%"

🛢Лукойл +1% #LKOH

Citi поднял рекомендацию для акций Лукойла до "покупать", сообщается в обзоре аналитика инвестбанка Оливера Коннора.

🐖 Свинина

Цены на свинину упали ниже докризисных уровней 2014 года. В Центральном федеральном округе, основном регионе ее производства, средняя цена за январь-май составила 90 руб за килограмм. Это негативно для крупных участников отрасли - Черкизово #GCHE и Русагро #AGRO.

🛢 Мнение: Goldman Sachs о нефти

Goldman Sachs спрогнозировал снижение цен на нефть до $35 в ближайшей перспективе, сообщает Reuters. Считают, что падение прибыльности в нефтепереработке это сигнал низкого реального спроса на нефть.

#HeatMap

от 09.06.2020

🏦 Сбербанк -1,4% #SBER

Ситуация с экономической активностью в РФ в июне складывается лучше ожиданий Сбербанка - Греф на встрече с Путиным. "Если мы ожидали в этом году падение ВВП РФ на уровне 6-7%, то сегодня мы ожидаем падения на 4,2-4,5%"

🛢Лукойл +1% #LKOH

Citi поднял рекомендацию для акций Лукойла до "покупать", сообщается в обзоре аналитика инвестбанка Оливера Коннора.

🐖 Свинина

Цены на свинину упали ниже докризисных уровней 2014 года. В Центральном федеральном округе, основном регионе ее производства, средняя цена за январь-май составила 90 руб за килограмм. Это негативно для крупных участников отрасли - Черкизово #GCHE и Русагро #AGRO.

🛢 Мнение: Goldman Sachs о нефти

Goldman Sachs спрогнозировал снижение цен на нефть до $35 в ближайшей перспективе, сообщает Reuters. Считают, что падение прибыльности в нефтепереработке это сигнал низкого реального спроса на нефть.

#HeatMap

{kind=link}

📊 ИМПУЛЬС РОСТА АКЦИЙ РФ: ИЮЛЬ 2020

Таблица показывает, где находится текущая цена акции относительно минимума и максимума за год. Чем ближе ползунок вправо, тем выше текущий интерес к акции на рынке.

📈 Max импульс

Яндекс (#YNDX)

ПИК (#PIKK)

Магнит (#MGNT)

Тинькофф (#TCSGDR)

Полюс (#PLZL)

📉 Min импульс

Лукойл (#LKOH)

Русал (#RUAL)

Алроса (#ALRS)

Газпром (#GAZP)

Транснефть-п (#TRNF)

Импульс роста акции используется в качестве одного из параметров оценки в активной стратегии Bastion. Если цена акции в последнее время росла, то ее рейтинг по активной стратегии будет выше.

Естественно, что рост цены может указывать на ошибочные ожидания инвесторов, поэтому важно рассматривать значение импульса в сочетании с другими параметрами: мультипликаторами, эффективностью, потенциалом роста показателей.

#RussiaActive

Таблица показывает, где находится текущая цена акции относительно минимума и максимума за год. Чем ближе ползунок вправо, тем выше текущий интерес к акции на рынке.

📈 Max импульс

Яндекс (#YNDX)

ПИК (#PIKK)

Магнит (#MGNT)

Тинькофф (#TCSGDR)

Полюс (#PLZL)

📉 Min импульс

Лукойл (#LKOH)

Русал (#RUAL)

Алроса (#ALRS)

Газпром (#GAZP)

Транснефть-п (#TRNF)

Импульс роста акции используется в качестве одного из параметров оценки в активной стратегии Bastion. Если цена акции в последнее время росла, то ее рейтинг по активной стратегии будет выше.

Естественно, что рост цены может указывать на ошибочные ожидания инвесторов, поэтому важно рассматривать значение импульса в сочетании с другими параметрами: мультипликаторами, эффективностью, потенциалом роста показателей.

#RussiaActive

{kind=link}

🛢Лукойл: какие ждать дивиденды после отчета

(#LKOH)

▪️Лукойл получил убыток в ₽64 млрд за I полугодие 2020. На показатель повлияло снижение выручки на треть из-за падения цен на нефть и обесценение узбекистанских активов на ₽36 млрд. Результаты оказались немного хуже отчитавшейся ранее Газпром нефти.

▪️Компании удалось сохранить положительный свободный денежный поток. Показатель составил ₽81 млрд против ₽308 млрд годом ранее. В отличие от прибыли, в расчете FCF не учитываются бумажные убытки от переоценки активов. Кроме того, положительный эффект на денежный поток оказала распродажа нефти из запасов.

▪️Лукойл направляет на дивиденды 100% свободного денежного потока. Показатель также корректируется на выкуп акций, погашение обязательств по аренде и уплаченные проценты. Это означает, что за I полугодие компания может направить на дивиденды около ₽29,7 млрд. В таком случае дивиденд на акцию составит около ₽45,6, ДД=0,9%.

▪️Во второй половине года доходы Лукойла должны восстановиться. В базовом сценарии свободный денежный поток по итогам всего 2020 года составит ₽250 млрд. Совокупные дивиденды в этом случае будут на уровне ₽380 на акцию, ДД=7,4%. Акции Лукойла остаются в дивидендном портфеле.

Держите акции Лукойла? 📉/📈

UPD В посте исправлен ожидаемый размер дивидендов на I полугодие из-за включения в расчет скорректированного денежного потока изменения обязательств по аренде. Также исправлен ожидаемый дивиденд за 2020 год из-за изменения количества акций в обращении. Огромное спасибо подписчику Сергею. Если вы видите неточности в расчетах, обязательно пишите на @Bastioninfo

#DivRus #RussiaActive

(#LKOH)

▪️Лукойл получил убыток в ₽64 млрд за I полугодие 2020. На показатель повлияло снижение выручки на треть из-за падения цен на нефть и обесценение узбекистанских активов на ₽36 млрд. Результаты оказались немного хуже отчитавшейся ранее Газпром нефти.

▪️Компании удалось сохранить положительный свободный денежный поток. Показатель составил ₽81 млрд против ₽308 млрд годом ранее. В отличие от прибыли, в расчете FCF не учитываются бумажные убытки от переоценки активов. Кроме того, положительный эффект на денежный поток оказала распродажа нефти из запасов.

▪️Лукойл направляет на дивиденды 100% свободного денежного потока. Показатель также корректируется на выкуп акций, погашение обязательств по аренде и уплаченные проценты. Это означает, что за I полугодие компания может направить на дивиденды около ₽29,7 млрд. В таком случае дивиденд на акцию составит около ₽45,6, ДД=0,9%.

▪️Во второй половине года доходы Лукойла должны восстановиться. В базовом сценарии свободный денежный поток по итогам всего 2020 года составит ₽250 млрд. Совокупные дивиденды в этом случае будут на уровне ₽380 на акцию, ДД=7,4%. Акции Лукойла остаются в дивидендном портфеле.

Держите акции Лукойла? 📉/📈

UPD В посте исправлен ожидаемый размер дивидендов на I полугодие из-за включения в расчет скорректированного денежного потока изменения обязательств по аренде. Также исправлен ожидаемый дивиденд за 2020 год из-за изменения количества акций в обращении. Огромное спасибо подписчику Сергею. Если вы видите неточности в расчетах, обязательно пишите на @Bastioninfo

#DivRus #RussiaActive

{kind=link}

🛢Лукойл - промежуточный дивиденд ₽46 на акцию

#LKOH

▪️Дивидендная доходность выплаты 1,1%. Последний день для покупки под дивиденды - 16 дек 2020. Фактически выплата относится к I полугодию и составляет 100% от скорректированного свободного денежного потока. Рекомендация в рамках ожиданий.

▪️В базовом сценарии скорр денежный поток Лукойла в 2020 году понижен до ₽200 млрд. В этом случае совокупные дивиденды на акцию по итогам года должны составить около ₽306. Текущая дивидендная доходность 7,1%.

▪️Рейтинг Лукойла по дивидендной стратегии снизился до Hold. Тем не менее, акция сохранит место в портфеле в расчете на долгосрочное восстановление показателей и дивидендных выплат.

Ваше мнение по акциям Лукойл? 📉 / 📈

#DivRUS

#LKOH

▪️Дивидендная доходность выплаты 1,1%. Последний день для покупки под дивиденды - 16 дек 2020. Фактически выплата относится к I полугодию и составляет 100% от скорректированного свободного денежного потока. Рекомендация в рамках ожиданий.

▪️В базовом сценарии скорр денежный поток Лукойла в 2020 году понижен до ₽200 млрд. В этом случае совокупные дивиденды на акцию по итогам года должны составить около ₽306. Текущая дивидендная доходность 7,1%.

▪️Рейтинг Лукойла по дивидендной стратегии снизился до Hold. Тем не менее, акция сохранит место в портфеле в расчете на долгосрочное восстановление показателей и дивидендных выплат.

Ваше мнение по акциям Лукойл? 📉 / 📈

#DivRUS

{kind=link}

📰🇷🇺 Desk, Россия

от 15.10.2020

▫️Группа ПИК увеличила продажи недвижимости на 21% по итогам III квартала. В денежном выражении - на 52%. Отличные результаты. #PIKK

▫️ X5 Retail в III квартале 2020 года увеличила выручку на 15,4% г/г. Это ускорение по сравнению с предыдущим периодом. Позитивно. #FIVE

▫️ Petropavlovsk выпустит 19,26 млн акций для конвертации бондов. Акции слабее рынка. #POGR

▫️Лукойл слабее рынка после рекомендации дивидендов. #LKOH

▫️Группа «Самолет» до конца года планирует провести IPO на Московской бирже, предложив инвесторам 5% компании.

от 15.10.2020

▫️Группа ПИК увеличила продажи недвижимости на 21% по итогам III квартала. В денежном выражении - на 52%. Отличные результаты. #PIKK

▫️ X5 Retail в III квартале 2020 года увеличила выручку на 15,4% г/г. Это ускорение по сравнению с предыдущим периодом. Позитивно. #FIVE

▫️ Petropavlovsk выпустит 19,26 млн акций для конвертации бондов. Акции слабее рынка. #POGR

▫️Лукойл слабее рынка после рекомендации дивидендов. #LKOH

▫️Группа «Самолет» до конца года планирует провести IPO на Московской бирже, предложив инвесторам 5% компании.

{kind=link}

🛢ИНВЕСТКОМИТЕТ: ЛУКОЙЛ

Результаты Лукойла позволяют рассчитывать на дивиденд по итогам III квартала в ₽142 на акцию. Текущая дивдоходность выплаты составляет 2,8%. Доходность совокупных дивидендов по итогам 2020 года может достичь 6% к текущей цене.

Смотрим на компанию с точки зрения дивидендной стратегии:

🏰Обзор по Лукойл для Bastion Club

🏰Лукойл в дивидендном портфеле РФ

#DivRus #LKOH #BastionClub

Результаты Лукойла позволяют рассчитывать на дивиденд по итогам III квартала в ₽142 на акцию. Текущая дивдоходность выплаты составляет 2,8%. Доходность совокупных дивидендов по итогам 2020 года может достичь 6% к текущей цене.

Смотрим на компанию с точки зрения дивидендной стратегии:

🏰Обзор по Лукойл для Bastion Club

🏰Лукойл в дивидендном портфеле РФ

#DivRus #LKOH #BastionClub

{kind=link}