Forwarded from Бла-бла-номика

Максим Решетников четко заявил, что политика Банка России препятствует экономическому росту в стране. Вот его слова: «В 2022 году на темп роста ВВП будут влиять 2 фактора: на рост будет оказывать влияние увеличение добычи нефти в рамках завершения сделки ОПЕК+, а сдерживать экономический рост будет ужесточение денежно-кредитной политики. Рост ВВП ожидаем на уровне 3% в ближайшие годы».

Что тут сказать? Ни убавить, ни прибавить. Правительство четко показывает, что ЦБ не только ему не помогает, но уже даже мешает. В этом ли суть независимости центрального банка – ставить палки в колеса экономической политике государства? Вообще-то ЦБ постоянно прикрывается тем, что его политика хоть напрямую на рост и не должна влиять, но должна формировать «условия сбалансированного и устойчивого экономического роста». И где он, этот сбалансированный и устойчивый рост? Если речь про те 2-3%, которые ЦБ считает нормальными для России, то в переводе на русский это означает, что Банк России считает нормальным ежегодное сокращение доли российской экономики в мировой. Просто потому, что мировая экономика растет значительно быстрее.

Что тут сказать? Ни убавить, ни прибавить. Правительство четко показывает, что ЦБ не только ему не помогает, но уже даже мешает. В этом ли суть независимости центрального банка – ставить палки в колеса экономической политике государства? Вообще-то ЦБ постоянно прикрывается тем, что его политика хоть напрямую на рост и не должна влиять, но должна формировать «условия сбалансированного и устойчивого экономического роста». И где он, этот сбалансированный и устойчивый рост? Если речь про те 2-3%, которые ЦБ считает нормальными для России, то в переводе на русский это означает, что Банк России считает нормальным ежегодное сокращение доли российской экономики в мировой. Просто потому, что мировая экономика растет значительно быстрее.

#транспорт

Коллеги недоумевают: почему сначала все громко шумели про ВСМ, а потом пошли просить денег. Все обьясняется очень просто: деньги на ВСМ в основном нужны федеральные.

Всё сказки про частных инвесторов оставьте Чубайсу: только он умеет врать в глаза и потихоньку очищать бюджеты любых уровней. Не у всех есть такие сверхспособности.

Основных резона для рассматриваемой модели поведения два:

1) Имеющийся опыт. В 2007 году решили по классике: сначала сходили попросить денег, но были посланы. В тот раз правительство предпочло профинансировать Пулково и М11

2) С госрасходами всегда так. Федеральные бабки приходится выбивать с огромным трудом буквально на всё. Поэтому ситуацию надо довести до необратимой и потом биться в истерике до того момента когда большому начальству надоест и они пойдут и "вежливо попросят" Минфин. Да так, чтобы не смог отказать.

Поэтому все внутренне логично, но внешне и правда выглядит странновато.

Коллеги недоумевают: почему сначала все громко шумели про ВСМ, а потом пошли просить денег. Все обьясняется очень просто: деньги на ВСМ в основном нужны федеральные.

Всё сказки про частных инвесторов оставьте Чубайсу: только он умеет врать в глаза и потихоньку очищать бюджеты любых уровней. Не у всех есть такие сверхспособности.

Основных резона для рассматриваемой модели поведения два:

1) Имеющийся опыт. В 2007 году решили по классике: сначала сходили попросить денег, но были посланы. В тот раз правительство предпочло профинансировать Пулково и М11

2) С госрасходами всегда так. Федеральные бабки приходится выбивать с огромным трудом буквально на всё. Поэтому ситуацию надо довести до необратимой и потом биться в истерике до того момента когда большому начальству надоест и они пойдут и "вежливо попросят" Минфин. Да так, чтобы не смог отказать.

Поэтому все внутренне логично, но внешне и правда выглядит странновато.

Telegram

Vgudok

#ВСМ

Схема Остапа Бендера – «утром деньги - вечером стулья» — явно не про проект ВСМ. РЖД и правительство сделали наоборот: заявили о стройке скоростной магистрали, заказали скоростные поезда, Собянин с Бегловым даже «одобрили варианты захода ВСМ» в их…

Схема Остапа Бендера – «утром деньги - вечером стулья» — явно не про проект ВСМ. РЖД и правительство сделали наоборот: заявили о стройке скоростной магистрали, заказали скоростные поезда, Собянин с Бегловым даже «одобрили варианты захода ВСМ» в их…

"Peter Schiff: золото улетит в космос, доллар и крипта рухнут, когда рынки все поймут"

Сказано почти 10 лет назад. Но инвесторы просто ещё не поняли)) 👇

———————

Мемасик про крипту и золото навел на размышления.

Вообще, синхронизация циклических колебаний и приведение в равновесие рынков - процесс сложный и до конца не изученный.

Тут приходит на ум аналогия со стоящими часами - дважды в сутки они показывают астрономически точное время (что недоступно 99% работающих часов), но, во-первых, происходит это неизвестно когда, а во-вторых, всё остальное время они бесполезны.

Примерно то же самое и с рынками: они большую часть времени неадекватны реальности, но зарабатывать можно и на эйфории и на панике. Точно также как и потерять деньги.

Примерно то же самое и с рекомендациями аналитиков - они когда то обязательно сбудутся, но 5 минут славы быстро пройдут и далее не понятно зачем он нужен.

Именно поэтому мы считаем, что важен не столько прогноз как таковой, сколько адекватная модель рынка. Она никогда не точна абсолютно, но достаточна чтобы в 99% случаев избегать неприятностей или эффективно устранять их последствия.

Сказано почти 10 лет назад. Но инвесторы просто ещё не поняли)) 👇

———————

Мемасик про крипту и золото навел на размышления.

Вообще, синхронизация циклических колебаний и приведение в равновесие рынков - процесс сложный и до конца не изученный.

Тут приходит на ум аналогия со стоящими часами - дважды в сутки они показывают астрономически точное время (что недоступно 99% работающих часов), но, во-первых, происходит это неизвестно когда, а во-вторых, всё остальное время они бесполезны.

Примерно то же самое и с рынками: они большую часть времени неадекватны реальности, но зарабатывать можно и на эйфории и на панике. Точно также как и потерять деньги.

Примерно то же самое и с рекомендациями аналитиков - они когда то обязательно сбудутся, но 5 минут славы быстро пройдут и далее не понятно зачем он нужен.

Именно поэтому мы считаем, что важен не столько прогноз как таковой, сколько адекватная модель рынка. Она никогда не точна абсолютно, но достаточна чтобы в 99% случаев избегать неприятностей или эффективно устранять их последствия.

Telegram

MarketTwits

🌎#рынки #мир #золото #крипто #USD #мнение

пошел 10-ый год:

Peter Schiff: золото улетит в космос, доллар и крипта рухнут, когда рынки все поймут

пошел 10-ый год:

Peter Schiff: золото улетит в космос, доллар и крипта рухнут, когда рынки все поймут

#вестисполейАрмагеддонщины

между тем придуман эвфемизм к слову стагфляция - теперь это называется нестабильная экономика.

Вносим в словарик под рубрикой #это_другое

между тем придуман эвфемизм к слову стагфляция - теперь это называется нестабильная экономика.

Вносим в словарик под рубрикой #это_другое

Telegram

Bloomberg4you (Экономика)

TS Lombard называет это VILE экономикой — нестабильная инфляция, ограниченная экспансия. Это негативный сценарий, который они считают возможным, если вакцины не окажутся “серебряной пулей”, необходимой мировой экономике, чтобы покончить с пандемией.

“Хотя…

“Хотя…

Forwarded from Начитанный инвестор 📚

Не_верьте_цифрам_Размышления_о_заблуждениях_инвесторов,_капитализме.pdf

5.7 MB

#books Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях (Джон Богл) / Формат: PDF / 2018

Forwarded from TruEcon

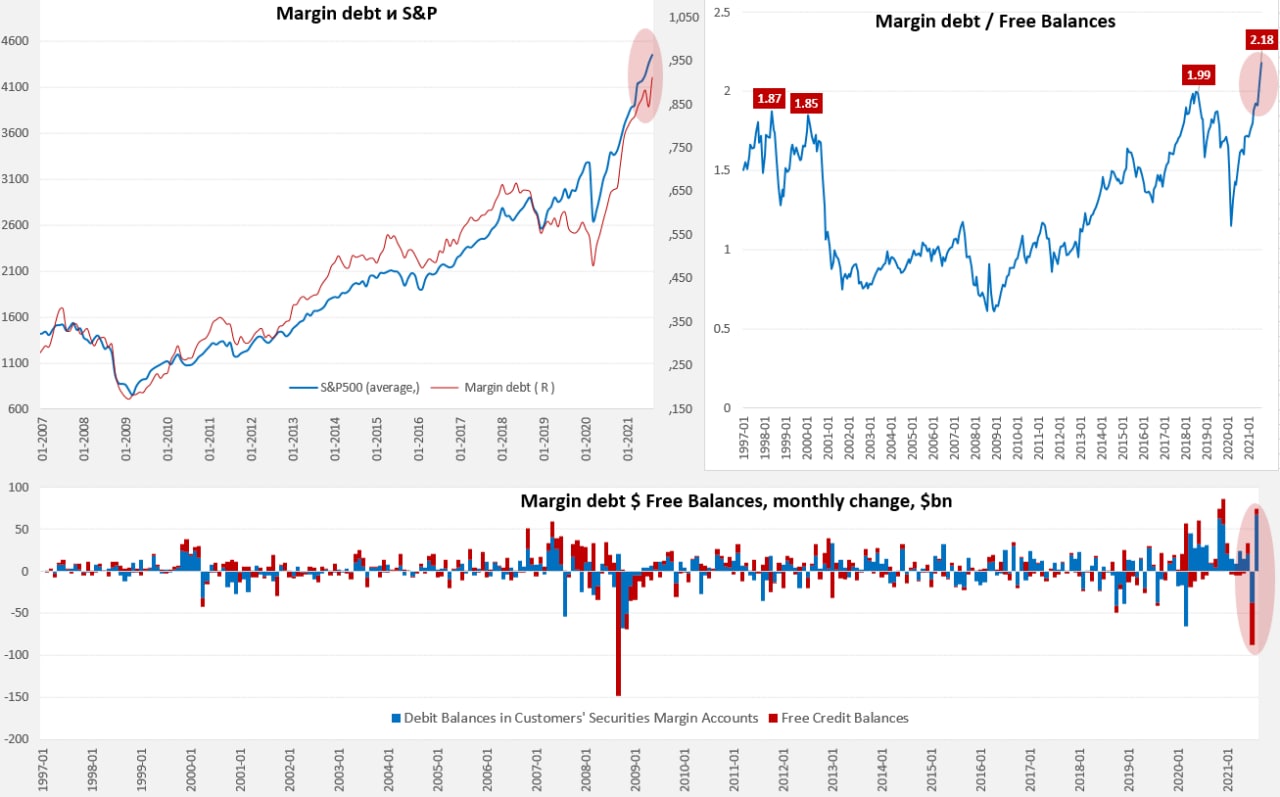

#SP #акции #США #margindebt

Buy-the-Dip Mantra Is at Risk (с) JPM

В августе, после июльского провала, покупатели по-настоящему «налили» денег в рынок, объем маржинальных позиций резко взлетел на рекордные в истории $67.2 млрд за месяц до рекордных же $911.5 млрд. А вот свободного кэша на счетах стало больше лишь на $7 млрд, из них на Margin Accounts прибавилось лишь $3.2 млрд. Это означает, что кредитное плечо на рынке в августе выросло до рекордного уровня за последние несколько десятилетий. Конечно, на рынке еще есть рекордные байбэки, что дает определенную поддержку, но колокол уже громко звонит. Такая ситуация с растущими маржинальными позициями и низким объемом свободного кэша на балансах может указывать на то, что рынок находится в последней фазе волны роста. И то, что dip buyers не смогли в сентябре откупить тренд вполне закономерно – свободного кэша на счетах все меньше, а плечи уже набраны. Хотя по данным BofA на 50-тидневной средней инвесторы влили в акции за неделю до 15 сентября «чудовищные» $51 млрд, несмотря на это рынок ушел ниже, утилизировав часть капиталов наиболее горячих дипбайеров, за эту неделю отток из американских акций составил $28.6 млрд (максимальный недельный отток за три года).

Такая «загрузка» объемов с плечами в рынок на пиках, при коррозии объемов свободного кэша на счетах часто «финализирует» волну роста и дает очень высокую вероятность сильной (не 3-5%) коррекции рынка на горизонте квартала. Сейчас, конечно, рынок трудно назвать обычным, скорее очень, как бы так мягко выразиться…оригинальным. Доступ нерезидентов на американский рынок очень широкий – они могут сильно влиять на ситуацию, долларов у них очень много, поддержку рынка будут оказывать и рекордные за всю историю байбэки. Но навстречу этому идет отток ликвидности, который последует за принятием решения по лимиту госдолга и растущие ожидания ужесточения политики ЦБ. И как бы рынок не мечтал... замедление экономического восстановления при повышенной инфляции.

@truecon

Buy-the-Dip Mantra Is at Risk (с) JPM

В августе, после июльского провала, покупатели по-настоящему «налили» денег в рынок, объем маржинальных позиций резко взлетел на рекордные в истории $67.2 млрд за месяц до рекордных же $911.5 млрд. А вот свободного кэша на счетах стало больше лишь на $7 млрд, из них на Margin Accounts прибавилось лишь $3.2 млрд. Это означает, что кредитное плечо на рынке в августе выросло до рекордного уровня за последние несколько десятилетий. Конечно, на рынке еще есть рекордные байбэки, что дает определенную поддержку, но колокол уже громко звонит. Такая ситуация с растущими маржинальными позициями и низким объемом свободного кэша на балансах может указывать на то, что рынок находится в последней фазе волны роста. И то, что dip buyers не смогли в сентябре откупить тренд вполне закономерно – свободного кэша на счетах все меньше, а плечи уже набраны. Хотя по данным BofA на 50-тидневной средней инвесторы влили в акции за неделю до 15 сентября «чудовищные» $51 млрд, несмотря на это рынок ушел ниже, утилизировав часть капиталов наиболее горячих дипбайеров, за эту неделю отток из американских акций составил $28.6 млрд (максимальный недельный отток за три года).

Такая «загрузка» объемов с плечами в рынок на пиках, при коррозии объемов свободного кэша на счетах часто «финализирует» волну роста и дает очень высокую вероятность сильной (не 3-5%) коррекции рынка на горизонте квартала. Сейчас, конечно, рынок трудно назвать обычным, скорее очень, как бы так мягко выразиться…оригинальным. Доступ нерезидентов на американский рынок очень широкий – они могут сильно влиять на ситуацию, долларов у них очень много, поддержку рынка будут оказывать и рекордные за всю историю байбэки. Но навстречу этому идет отток ликвидности, который последует за принятием решения по лимиту госдолга и растущие ожидания ужесточения политики ЦБ. И как бы рынок не мечтал... замедление экономического восстановления при повышенной инфляции.

@truecon

{kind=link}

Коллеги публикуют пояснительную записку к проекту бюджета на следующий год. на стр. 19 черным по белому указано, что прогнозную цену нефти повысили с $46.6 до $62,2, а вместе с ней и цену отсечения (сейчас она $43)

Это должно прилично сократить закупки валюты Минфином и как следствие укрепить рубль, я думаю так процентов на 10 минимум. Конечно еще неизвестно сколько будет стоить нефть, но я думаю выше сотки они при всех случаях не должна пойти. То есть курс в 63-64 рубля в 2022 году вполне вероятен. а вы как думаете?

Это должно прилично сократить закупки валюты Минфином и как следствие укрепить рубль, я думаю так процентов на 10 минимум. Конечно еще неизвестно сколько будет стоить нефть, но я думаю выше сотки они при всех случаях не должна пойти. То есть курс в 63-64 рубля в 2022 году вполне вероятен. а вы как думаете?

Telegram

Луцет

Возможно кому-то будет интересно ознакомиться с пояснительной запиской к проекту бюджета в её "доходной" части.

какой будет курс доллара к рублю через год

Anonymous Poll

5%

62-64

4%

64-66

5%

66-68

12%

68-70

15%

70-72

15%

72-74

44%

75 и выше

Субботняя колонка: вторая серия опуса про краудлендинг. Ихъ Сиятельство медленно но верно переходит к крупным формам и эпическим рисёчам

Telegram

RUSBONDS.RU

#RB_Аналитика

📊 Как инвестировать в краудлендинг

Среди преимуществ краунлендинга можно отметить высокую доходность, возможность активного управления портфелем, низкую дюрацию, относительно простой механизм инвестирования. Минусы – высокие кредитные риски…

📊 Как инвестировать в краудлендинг

Среди преимуществ краунлендинга можно отметить высокую доходность, возможность активного управления портфелем, низкую дюрацию, относительно простой механизм инвестирования. Минусы – высокие кредитные риски…

#газ #нефть #ВИЭ

если уж вспоминать нефтяной кризис 1973 года, то надо отметить, что в результате него начался закат "золотой поры" автопрома - то есть "шикарных" машин, расходующих много бензина. автомобили никуда не делись, но парадигма там коренным образом поменялась.

Похоже в ходе газовых войн та же участь ждет и ВИЭ-генерацию. Вторая подряд более или менее холодная зима вкупе с высокими ценами на газ покажет всю ущербность идеи ведущей роли ВИЭ-генерации и отказа от ископаемого топлива здесь и сейчас, не дожидаясь изобретения новых дешевых и надежных способов энергообеспечения. Уже, собственно пошли истерики в СМИ, где виноват теперь не только Путин и Газпром, но и эко-движение (экошиза, если быть точным). на самом деле, это не остановит энергопереход, но уберет с первых полос Грету Тунберг и других наиболее одиозных персонажей, что в общем даже и неплохо. Ну а процесс поиска новых источников энергии все-таки продолжится, но уже без прежних перекосов в спокойном деловом стиле.

Хотя нет, там еще же остался водород, совсем забыл я про него)

если уж вспоминать нефтяной кризис 1973 года, то надо отметить, что в результате него начался закат "золотой поры" автопрома - то есть "шикарных" машин, расходующих много бензина. автомобили никуда не делись, но парадигма там коренным образом поменялась.

Похоже в ходе газовых войн та же участь ждет и ВИЭ-генерацию. Вторая подряд более или менее холодная зима вкупе с высокими ценами на газ покажет всю ущербность идеи ведущей роли ВИЭ-генерации и отказа от ископаемого топлива здесь и сейчас, не дожидаясь изобретения новых дешевых и надежных способов энергообеспечения. Уже, собственно пошли истерики в СМИ, где виноват теперь не только Путин и Газпром, но и эко-движение (экошиза, если быть точным). на самом деле, это не остановит энергопереход, но уберет с первых полос Грету Тунберг и других наиболее одиозных персонажей, что в общем даже и неплохо. Ну а процесс поиска новых источников энергии все-таки продолжится, но уже без прежних перекосов в спокойном деловом стиле.

Хотя нет, там еще же остался водород, совсем забыл я про него)

Telegram

Мазуты сухопутные

Газовый кризис в Европе уже больше, чем нефтяной шок 1970-х в США

Некоторое время назад поговорили с коллегами из Риком Траст на тему облигаций и дефлопе, которого как известно очень мало. Не могу сказать, что мы всем расскажем как и где его добыть, но некоторые намёки дадим.

Ссылка вот.

У кого нет Apple, жми сюда или сюда.

Вообще подкаст точно лучше видео - ты сосредотачиваешься на сути разговора и не пытаешься судорожно не выпасть из кадра.

Ссылка вот.

У кого нет Apple, жми сюда или сюда.

Вообще подкаст точно лучше видео - ты сосредотачиваешься на сути разговора и не пытаешься судорожно не выпасть из кадра.

Apple Podcasts

«Fixed Welcome»: «Выпуск 2. Мифы и их развенчание на долговых рынках.» в Apple Podcasts

Шоу «Fixed Welcome», выпуск «Выпуск 2. Мифы и их развенчание на долговых рынках.» от 26 сент. 2021 г.

#анонс_размещения

⚠️ Уважаемые инвесторы приглашаем вас принять участие в размещении коммерческих облигаций серии КО-01 сети мини-отелей SHELTERS (Shelter-Hotels), которое состоится 30.09.2021

- Эмитент: ООО «Шелтер»

- Регистрационный код: 4CDE-01-00049-L

- Объём размещения: 50 млн. руб.

- Срок до погашения: 3 года

- Ставка купона: 17% годовых

- Выплата купона: ежеквартально

- YTM: 18,1% годовых

- Технический Андеррайтер: УНИВЕР Капитал

По облигациям предусмотрена ликвидность на вторичном рынке: эмитент будет ежемесячно выкупать 2,5% выпуска на вторичном рынке по 100% номинальной стоимости: https://drive.google.com/file/d/1AuKKAEJBmHpcEqZ_h-GHw3CoHCc6HAvU/view?usp=drivesdk

Облигации доступны для квалифицированных инвесторов .

Инструкция для участия в размещении: https://docs.google.com/file/d/1L53R5ylp-qpBMWtbF8VTR_xPY_shFgDC/edit?usp=docslist_api&filetype=msword

По вопросу получения квалификации и участии в размещении: Артем Тузов, [email protected]

Универ Капитал

Преимущества эмитента:

- уникальный формат отелей,

- загрузка номерного фонда >90%,

- высокая оценка показателя цена/качество (более 30 000 гостей, % одобрения продукта >80%)

Презентация эмитента: https://drive.google.com/file/d/1RqQzkqmZ20kHBcwTn7fz1VHGHP9jgdJw/view?usp=drivesdk

Страница на e-disclosure: https://www.e-disclosure.ru/portal/company.aspx?id=38505

Чат с эмитентом: https://yangx.top/joinchat/0VsVyfNA8PtkYTMy

⚠️ Уважаемые инвесторы приглашаем вас принять участие в размещении коммерческих облигаций серии КО-01 сети мини-отелей SHELTERS (Shelter-Hotels), которое состоится 30.09.2021

- Эмитент: ООО «Шелтер»

- Регистрационный код: 4CDE-01-00049-L

- Объём размещения: 50 млн. руб.

- Срок до погашения: 3 года

- Ставка купона: 17% годовых

- Выплата купона: ежеквартально

- YTM: 18,1% годовых

- Технический Андеррайтер: УНИВЕР Капитал

По облигациям предусмотрена ликвидность на вторичном рынке: эмитент будет ежемесячно выкупать 2,5% выпуска на вторичном рынке по 100% номинальной стоимости: https://drive.google.com/file/d/1AuKKAEJBmHpcEqZ_h-GHw3CoHCc6HAvU/view?usp=drivesdk

Облигации доступны для квалифицированных инвесторов .

Инструкция для участия в размещении: https://docs.google.com/file/d/1L53R5ylp-qpBMWtbF8VTR_xPY_shFgDC/edit?usp=docslist_api&filetype=msword

По вопросу получения квалификации и участии в размещении: Артем Тузов, [email protected]

Универ Капитал

Преимущества эмитента:

- уникальный формат отелей,

- загрузка номерного фонда >90%,

- высокая оценка показателя цена/качество (более 30 000 гостей, % одобрения продукта >80%)

Презентация эмитента: https://drive.google.com/file/d/1RqQzkqmZ20kHBcwTn7fz1VHGHP9jgdJw/view?usp=drivesdk

Страница на e-disclosure: https://www.e-disclosure.ru/portal/company.aspx?id=38505

Чат с эмитентом: https://yangx.top/joinchat/0VsVyfNA8PtkYTMy

Google Docs

Обеспечение ликвидности выпуска КО-01 Шелтер.pdf

#нефть

Пару слов про погасивший сегодня первый выпуск и разместивший второй "ТЭК Салават".

Я, не буду скрывать, всегда относился к данному проекту с большим вниманием.

Во-первых, потому что в нефтегазе очень мало действительно интересных публичных историй на уровне МСП (нефтетрейдеров не считаем, это отдельная вселенная) - это все таки вотчина крупного бизнеса, а если средний и мелкий, то он (1) чаще всего непубличный и (2) сопряжен с серьезными коммерческим рисками (нефтяной генерал, который контролирует твою сферу, однажды встанет не с той ноги и бизнес впору хоронить). Именно поэтому нефтянка в нашей песочнице была до последнего представлена разве что нефтерейдерами и одним сервисным подрядчиком КЭС, поставившим своеобразный рекорд и занявшим под 15% на 7 лет.

В случае с ТЭК Салават все интереснее: это безусловно нишевая история, но во-первых маржинальная, а во-вторых, потенциально масштабируемая. Основной проблемой до сегодняшнего дня являлись коммерческие риски - битум из нефтешламов произвести не проблема, проблема стабильно и выгодно продавать. Рынок жестко поделен и новым игрокам мягко говоря, никто не рад. Но судя по всему эмитент нашел выход - покупает в Подмосковье нефтебазу и тем самым расширяет возможности для роста. Я выдрал три слайда из презентации для инвесторов по второму выпуску 👇(остальное под эмбарго, да и идиотское правило о запрете рекламы КО никто не отменял), на которых видно, как изменится проект, если всё пойдёт по плану.

Пару слов про погасивший сегодня первый выпуск и разместивший второй "ТЭК Салават".

Я, не буду скрывать, всегда относился к данному проекту с большим вниманием.

Во-первых, потому что в нефтегазе очень мало действительно интересных публичных историй на уровне МСП (нефтетрейдеров не считаем, это отдельная вселенная) - это все таки вотчина крупного бизнеса, а если средний и мелкий, то он (1) чаще всего непубличный и (2) сопряжен с серьезными коммерческим рисками (нефтяной генерал, который контролирует твою сферу, однажды встанет не с той ноги и бизнес впору хоронить). Именно поэтому нефтянка в нашей песочнице была до последнего представлена разве что нефтерейдерами и одним сервисным подрядчиком КЭС, поставившим своеобразный рекорд и занявшим под 15% на 7 лет.

В случае с ТЭК Салават все интереснее: это безусловно нишевая история, но во-первых маржинальная, а во-вторых, потенциально масштабируемая. Основной проблемой до сегодняшнего дня являлись коммерческие риски - битум из нефтешламов произвести не проблема, проблема стабильно и выгодно продавать. Рынок жестко поделен и новым игрокам мягко говоря, никто не рад. Но судя по всему эмитент нашел выход - покупает в Подмосковье нефтебазу и тем самым расширяет возможности для роста. Я выдрал три слайда из презентации для инвесторов по второму выпуску 👇(остальное под эмбарго, да и идиотское правило о запрете рекламы КО никто не отменял), на которых видно, как изменится проект, если всё пойдёт по плану.