#новости_эмитента

❗️ Мосгорломбард успешно погасил первый выпуск коммерческих облигаций объемом 200 млн. руб. ❗️

Первый выпуск коммерческих облигаций ГК Мосгорломбард дал старт бурному развитию легендарной московской ломбардной сети после его покупки у ГК ВТБ и выхода на прибыльность по итогам 2019 года.

Выпуск коммерческих облигаций объемом 200 млн. рублей в 2020 году стал основой реализации стратегии привлечения финансирования на непубличном рынке долгового капитала, нетипичной для эмитентов высокодоходных облигаций. Размещение облигаций проходило по закрытой подписке, но в дальнейшем были организованы торги коммерческими облигациями на внебиржевом рынке на площадках boomin, а также в фондовом магазине «Риком Траст», где до сих пор можно приобрести другие выпуски коммерческих облигаций.

Подробнее...

❗️ Мосгорломбард успешно погасил первый выпуск коммерческих облигаций объемом 200 млн. руб. ❗️

Первый выпуск коммерческих облигаций ГК Мосгорломбард дал старт бурному развитию легендарной московской ломбардной сети после его покупки у ГК ВТБ и выхода на прибыльность по итогам 2019 года.

Выпуск коммерческих облигаций объемом 200 млн. рублей в 2020 году стал основой реализации стратегии привлечения финансирования на непубличном рынке долгового капитала, нетипичной для эмитентов высокодоходных облигаций. Размещение облигаций проходило по закрытой подписке, но в дальнейшем были организованы торги коммерческими облигациями на внебиржевом рынке на площадках boomin, а также в фондовом магазине «Риком Траст», где до сих пор можно приобрести другие выпуски коммерческих облигаций.

Подробнее...

5 коп про потребительское доверие - мне почему-то кажется, что это в большей степени реакция на уже случившееся. То есть индикатор подтверждающий, а не опережающий. Он в основном ценен в случаях, когда кризис сравнительно небольшой и власти его хотят "замылить". А нынче кризис вполне явный, тут мало что можно сделать. Доверие кстати падает не так сильно как могло бы, что можно отнести на качественную работу пропаганды.

Telegram

Spydell_finance

#гнетущее_ДКП

Ставку уже вангуют на 6%. Напомню, в прошлом году все избушки писали что выше 3,25% поднять нереально, начнутся банкротства. Но инфляция животворящая передвинула болевой порог сильно выше - я думаю к концу года и 13,5% выдержат нормально, а через пару лет и 23,5% никого не удивит. По кредитным картам сейчас примерно такие ставки и ничего)

Шутки шутками, но 6% точно не предел. И даже не близко к пику.

Ставку уже вангуют на 6%. Напомню, в прошлом году все избушки писали что выше 3,25% поднять нереально, начнутся банкротства. Но инфляция животворящая передвинула болевой порог сильно выше - я думаю к концу года и 13,5% выдержат нормально, а через пару лет и 23,5% никого не удивит. По кредитным картам сейчас примерно такие ставки и ничего)

Шутки шутками, но 6% точно не предел. И даже не близко к пику.

Telegram

ФРС решает всё

BofA:

ФРС может поднять ставку примерно до 6.0% на фоне устойчивого потребительского спроса и напряженного рынка труда в США.

источник: reuters.com

* рынок в данный момент закладывает конечную ставку на уровне 5.4%

ФРС может поднять ставку примерно до 6.0% на фоне устойчивого потребительского спроса и напряженного рынка труда в США.

источник: reuters.com

* рынок в данный момент закладывает конечную ставку на уровне 5.4%

Где будет пик у нынешнего цикла подъёма ставок

Final Results

9%

Пик уже. Сильно выше не будет

22%

5-6%

24%

7-8%

21%

9-10%

25%

18% как при Волкере

Forwarded from headlines

The Economist (о стартапах):

Стремительный рост инфляции и процентных ставок сделали стартапы менее привлекательными сегодня. После десятилетнего роста объем денежных средств, поступающих в стартапы во всем мире, в 2022 году сократился на треть до $66 млрд. А количество единорогов сократилось на 86%.

источник: economist.com

Стремительный рост инфляции и процентных ставок сделали стартапы менее привлекательными сегодня. После десятилетнего роста объем денежных средств, поступающих в стартапы во всем мире, в 2022 году сократился на треть до $66 млрд. А количество единорогов сократилось на 86%.

источник: economist.com

#партизанская_макроаналитика

По ссылке - отличная статья, наглядно показывающая реальное положение вещей в мировой экономике. Особенно мне понравился график физических объемов мировой торговли: имея в виду что население земли с 1999 по 2022 год выросло аж на 2 миллиарда (или на 33%), это означает что с 2007/2008 года реальное потребление товаров в пересчете на душу населения только снижалось. При этом ВВП по данным МВФ вырос за это время примерно 50%, ясное дело - за счет услуг и всякихманипуляций начислений. О корректности подсчетов всего этого уже надоело иронизировать. Тем не менее, сегодня на конференции Эксперт РА будет макроэкономическая панель - обязательно послушаем, что скажут отцы-спикеры. Да и в целом там должно быть интересно.

По ссылке - отличная статья, наглядно показывающая реальное положение вещей в мировой экономике. Особенно мне понравился график физических объемов мировой торговли: имея в виду что население земли с 1999 по 2022 год выросло аж на 2 миллиарда (или на 33%), это означает что с 2007/2008 года реальное потребление товаров в пересчете на душу населения только снижалось. При этом ВВП по данным МВФ вырос за это время примерно 50%, ясное дело - за счет услуг и всяких

#партизанская_макроаналитика

Панель на Эксперт РА по макооэкономике. Интересные моменты:

1. Коллеги (Антон Табах, Эксперт РА) признают продолжающуюся деглобализацию но считают что мировая экономика все же сделает мягкую посадку. Почему - не очень ясно, как по мне либо одно, либо другое.

2. Также вангуется (Антон Проскудин, Ингосстрах) сокращение экспорта, но восстановление доли импорта в ВВП до уровня 2019 года, что неизбежно приводит к курсу рубля в 120-200. Почему импорт непременно должен восстанавливаться тоже не ясно.

3. Говорят о беспрецедентном спреде ОФЗ к ключевой ставке, но для нынешней внешней ситуации это в принципе нормально.

4) В целом же ясно что ничего не ясно.

Что сказать? В выборе сценариев надо все таки более тщательно рассматривать мировой контекст. Если считаем инфляцию в рублях, то и и долларах тоже. Тогда и экспорт не так упадёт и доллар по модели 200 не получится.

Панель на Эксперт РА по макооэкономике. Интересные моменты:

1. Коллеги (Антон Табах, Эксперт РА) признают продолжающуюся деглобализацию но считают что мировая экономика все же сделает мягкую посадку. Почему - не очень ясно, как по мне либо одно, либо другое.

2. Также вангуется (Антон Проскудин, Ингосстрах) сокращение экспорта, но восстановление доли импорта в ВВП до уровня 2019 года, что неизбежно приводит к курсу рубля в 120-200. Почему импорт непременно должен восстанавливаться тоже не ясно.

3. Говорят о беспрецедентном спреде ОФЗ к ключевой ставке, но для нынешней внешней ситуации это в принципе нормально.

4) В целом же ясно что ничего не ясно.

Что сказать? В выборе сценариев надо все таки более тщательно рассматривать мировой контекст. Если считаем инфляцию в рублях, то и и долларах тоже. Тогда и экспорт не так упадёт и доллар по модели 200 не получится.

#поменяйте_керенки

#великая_семилетняя_инфляция

Кстати "подлое неожиданное ускорение инфляции" продолжается. Германия, Франция, Испания, Англия - все потихоньку возвращаются на траекторию роста. Так что всё в рамках прогноза: вторая волна подтверждается почти повсеместно. Китай ещё отстаёт, но думаю к лету нагонит

#великая_семилетняя_инфляция

Кстати "подлое неожиданное ускорение инфляции" продолжается. Германия, Франция, Испания, Англия - все потихоньку возвращаются на траекторию роста. Так что всё в рамках прогноза: вторая волна подтверждается почти повсеместно. Китай ещё отстаёт, но думаю к лету нагонит

Telegram

TruEcon

#Германия #инфляция #еврозона #экономика #ставки #Кризис

Германия: инфляция в феврале подросла

Германия опубликовала предварительные данные по инфляции за февраль, национальные данные говорят о росте цен на 0.8% м/м и 8.7% г/г. Но данные считаются по…

Германия: инфляция в феврале подросла

Германия опубликовала предварительные данные по инфляции за февраль, национальные данные говорят о росте цен на 0.8% м/м и 8.7% г/г. Но данные считаются по…

#стройка

Все ждут "добровольного взноса" от нефтяников, а в топе плательщиков вполне могут оказаться и застройщики. Не хочу сказать ничего плохого, но аккурат после недавнего изъятия сверхприбыли у металлургов отрасли серьезно заплохело. В том случае вроде бы в дело вмешался форс мажор в виде украинских событий, но и тут собственно падение цен на рынке идёт своим чередом, однако изъятия могут процесс и ускорить, внеся дополнительную нервозность

Все ждут "добровольного взноса" от нефтяников, а в топе плательщиков вполне могут оказаться и застройщики. Не хочу сказать ничего плохого, но аккурат после недавнего изъятия сверхприбыли у металлургов отрасли серьезно заплохело. В том случае вроде бы в дело вмешался форс мажор в виде украинских событий, но и тут собственно падение цен на рынке идёт своим чередом, однако изъятия могут процесс и ускорить, внеся дополнительную нервозность

Telegram

Треугольный метр

🤔Размер взноса, который крупным российским компаниям предстоит выплатить в бюджет в этом году могут рассчитать, исходя из суммы около 5% от дополнительной прибыли за двухлетний период.

Об этом рассказали «Интерфаксу» источники, знакомые с ходом обсуждений.…

Об этом рассказали «Интерфаксу» источники, знакомые с ходом обсуждений.…

#нефть

Здравствуй, Standard Oil?

В целом логика в данном решении есть - в условиях фрагментации рынка и умножения региональных барьеров чем крупнее игрок тем проще ему конкурировать за запасы. Я бы в ответ на базе Зарубежнефти возродил Нобель Мазут: сделал бы русско-иранско-азербайджанскую компанию. И сирийские и иракские проекты туда же 😜

Здравствуй, Standard Oil?

В целом логика в данном решении есть - в условиях фрагментации рынка и умножения региональных барьеров чем крупнее игрок тем проще ему конкурировать за запасы. Я бы в ответ на базе Зарубежнефти возродил Нобель Мазут: сделал бы русско-иранско-азербайджанскую компанию. И сирийские и иракские проекты туда же 😜

Telegram

Мазуты сухопутные

Гендиректор Chevron Corp. Майкл Вирт заявил, что возможна консолидация пяти крупнейших нефтепроизводителей Запада. Это совпало с существующим предположением аналитиков Уолл-Стрит, что американские Chevron или ExxxonMobil могут купить европейские компании…

#партизанская_макроаналитика

Поскольку вчерашнее выступление Ингосстраха на макро панели Эксперта РА (преза доступна по ссылке) уже пошло кругами по тележеньке (см. например тут или тут), всё-таки требуются некоторые уточнения.

Основа прогноза "доллара по 200" - это сокращение в 2023-2024 гг. экспорта, но восстановление доли импорта в ВВП до уровня 2019 года. Аналог 2013-2014 годов.

Ингосстрах исходит из того, что импорт обязательно восстановится. Но данное предположение, мягко говоря, не подкреплено фактами. Выше 👆 данные Росстата - использование ВВП в 2011-2021 годах. Если мы посмотрим, то за 10 лет экспорт примерно равен импорту, несмотря на то, что в отдельные годы разница между экспортом и импортом может быть очень существенной. В общем, нет никаких оснований считать что импорт при всех условиях вернется на уровень 20-25% ВВП. Если сможет - вернется (экспорт будет большим), не сможет - останется там где сейчас. Собственно по 2014-2015 годам картина очень яркая - девальвация и санкции снизили импорт и он уже на 28% к ВВП не вернулся.

Так что 200 за доллар совершенно не гарантировано. И, скорее всего, просто не будет, потому как нет для этого объективных оснований при положительном или даже нулевом балансе счета текущий операций.

В общем, будьте осторожны при потреблении финансовой аналитики))

Поскольку вчерашнее выступление Ингосстраха на макро панели Эксперта РА (преза доступна по ссылке) уже пошло кругами по тележеньке (см. например тут или тут), всё-таки требуются некоторые уточнения.

Основа прогноза "доллара по 200" - это сокращение в 2023-2024 гг. экспорта, но восстановление доли импорта в ВВП до уровня 2019 года. Аналог 2013-2014 годов.

Ингосстрах исходит из того, что импорт обязательно восстановится. Но данное предположение, мягко говоря, не подкреплено фактами. Выше 👆 данные Росстата - использование ВВП в 2011-2021 годах. Если мы посмотрим, то за 10 лет экспорт примерно равен импорту, несмотря на то, что в отдельные годы разница между экспортом и импортом может быть очень существенной. В общем, нет никаких оснований считать что импорт при всех условиях вернется на уровень 20-25% ВВП. Если сможет - вернется (экспорт будет большим), не сможет - останется там где сейчас. Собственно по 2014-2015 годам картина очень яркая - девальвация и санкции снизили импорт и он уже на 28% к ВВП не вернулся.

Так что 200 за доллар совершенно не гарантировано. И, скорее всего, просто не будет, потому как нет для этого объективных оснований при положительном или даже нулевом балансе счета текущий операций.

В общем, будьте осторожны при потреблении финансовой аналитики))

#долговой_коллапс

Судя по всему держатели трежерей активнее всего сливают 2-х летки. Твист от ФРС тоже не особо помог - видимо льют широким фронтом

Судя по всему держатели трежерей активнее всего сливают 2-х летки. Твист от ФРС тоже не особо помог - видимо льют широким фронтом

Telegram

Департамент кринжа

Впервые с 2007 есть пробитие планочки в 4% по всем трежерям

Если рассмотреть нынешнюю👆 ситуацию в историческом контексте (вверху ставка от Голдман Сакс, внизу отношение долг ВВП от economicshelp.org), то очевидно следующее:

1) За пиком роста долга с некоторым лагом следует рост ставок. Так что у нынешнего уровня ставок шансов стать разворотной точкой нет даже с технической точки зрения.

2) Рост ставок исторически был чаще всего двукратный, то есть почти всегда кроме 1970-х годов. Но двукратный рост мы уже прошли, так что за образец явно надо брать 1970-е годы. То есть путь к "пику Волкера" вполне вероятен - куда то на 15-18%.

Кроме того, тут есть и фундаментальные причины - "великая семилетняя инфляция" только разгоняется, ставка по трежерям пока на 2-3 п.п. ниже официальной инфляции и на 5-7 п.п. реальной.

Вывод из этого простой - покупать сейчас что-то кроме сырья и шорта трежерей представляется нерациональным.

Это была традиционная утренняя пугалка, всем хороших выходных))

1) За пиком роста долга с некоторым лагом следует рост ставок. Так что у нынешнего уровня ставок шансов стать разворотной точкой нет даже с технической точки зрения.

2) Рост ставок исторически был чаще всего двукратный, то есть почти всегда кроме 1970-х годов. Но двукратный рост мы уже прошли, так что за образец явно надо брать 1970-е годы. То есть путь к "пику Волкера" вполне вероятен - куда то на 15-18%.

Кроме того, тут есть и фундаментальные причины - "великая семилетняя инфляция" только разгоняется, ставка по трежерям пока на 2-3 п.п. ниже официальной инфляции и на 5-7 п.п. реальной.

Вывод из этого простой - покупать сейчас что-то кроме сырья и шорта трежерей представляется нерациональным.

Это была традиционная утренняя пугалка, всем хороших выходных))

Коллеги вопрошают: 11% по ОФЗ - это возможность или пора давать по тапкам?

Я все же думаю, что возможность.

Аргументы:

1. Все перепугались январского дефицита возникшего в ходе бюджетной реформы. Ну и предшествовавшего ему декабрьского размещения. Хотя это всё скорее всего носит временный характер. В конце концов - не понравится - вернутся к старой схеме сбора налогов.

2. Если бы экономика всерьез заваливалась, то доходности росли по всем эшелонам. Тот факт, что сокращаются спреды между ОФЗ и корпоратами как раз говорит о том, что ничего действительно ужасного пока не происходит. И даже никому не мерещится. Напротив, многие эмитенты второго эшелона говорят о том, что выходить на рынок пока не хотят - ставки слишком высокие.

Я все же думаю, что возможность.

Аргументы:

1. Все перепугались январского дефицита возникшего в ходе бюджетной реформы. Ну и предшествовавшего ему декабрьского размещения. Хотя это всё скорее всего носит временный характер. В конце концов - не понравится - вернутся к старой схеме сбора налогов.

2. Если бы экономика всерьез заваливалась, то доходности росли по всем эшелонам. Тот факт, что сокращаются спреды между ОФЗ и корпоратами как раз говорит о том, что ничего действительно ужасного пока не происходит. И даже никому не мерещится. Напротив, многие эмитенты второго эшелона говорят о том, что выходить на рынок пока не хотят - ставки слишком высокие.

Telegram

PRObonds | Иволга Капитал

#офз #нашевсё #колумнистика

Госдолг – проблема государства?

(Доходности аукционов по размещению ОФЗ подступают к 11%)

Последние аукционы Минифина по размещению ОФЗ (1 марта) напомнили о плачевном состоянии первичного рынка госдолга. Доходность 18-летней…

Госдолг – проблема государства?

(Доходности аукционов по размещению ОФЗ подступают к 11%)

Последние аукционы Минифина по размещению ОФЗ (1 марта) напомнили о плачевном состоянии первичного рынка госдолга. Доходность 18-летней…

В развитие предыдущих рассуждений про ОФЗ👆

Минздрав предупреждает, а Совкомбанк рекомендует - берите сейчас, потом будет дороже, ибо ставку повысят. Но это не точно, что будет дороже. Если КС вырастет, скажем, на полпроцента до 8,0%, а ОФЗ припадёт на процент до 9,0% потому что Силуанов нашел денег и все у него стало хорошо, то второй третий эшелоны как были, так и останутся на текущих уровнях. На которых они не особо хотя занимать, потому что в банках пока получается выгоднее. В общем, если ставку внезапно не дернут вверх на процента полтора-два, мне кажется, ничего особо не поменяется.

Минздрав предупреждает, а Совкомбанк рекомендует - берите сейчас, потом будет дороже, ибо ставку повысят. Но это не точно, что будет дороже. Если КС вырастет, скажем, на полпроцента до 8,0%, а ОФЗ припадёт на процент до 9,0% потому что Силуанов нашел денег и все у него стало хорошо, то второй третий эшелоны как были, так и останутся на текущих уровнях. На которых они не особо хотя занимать, потому что в банках пока получается выгоднее. В общем, если ставку внезапно не дернут вверх на процента полтора-два, мне кажется, ничего особо не поменяется.

Telegram

Высокодоходные облигации

Совкомбанк советует эмитентам ускорить выход на рынок облигаций, используя любые окна, пока не выросли ставки

1 марта. RUSBONDS.RU - Компаниям, которые рассматривают возможность выхода на рынок облигаций, но еще не до конца готовы к этому технически, стоит…

1 марта. RUSBONDS.RU - Компаниям, которые рассматривают возможность выхода на рынок облигаций, но еще не до конца готовы к этому технически, стоит…

#долговой_коллапс

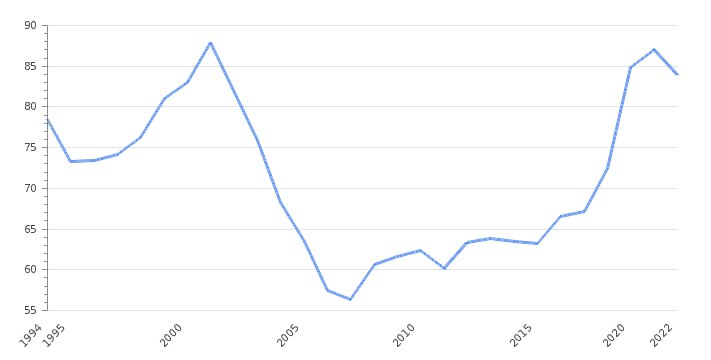

Коллеги опубликовали текст про Гану и Пакистан, в котором предрекается их неминуемый дефолт, который к тому же может стать предтечей глобальных проблем на мировом долговом рынке.

За Гану не скажу, а за Пакистаном я слежу довольно давно, поэтому решил свои пять копеек вставить.

Что тут важно понимать?

На графике показано отношение долга Пакистана к ВВП. В целом высоковато, но в 2000-е было примерно таким же и тогда никто особо о дефолте не вспоминал.

Вообще о дефолте Пакистана активно заговорили в 2018-2019 годах, аккурат после того, как они поссорились с США.

Сразу же оказалось, что страна крайне ненадежна и вообще балансирует в шаге от дефолта. Ну почти как Украина, хотя про дефолт Украины упоминаний в СМИ будет в разы меньше, хотя соотношение долг к ВВП там почти такое же, а выборочный дефолт случился ещё в 2015 году.

Дело, конечно, в политике. Пакистан ещё в нулевые постепенно стал из сферы влияния США уходить под Китай и дружить с Ираном, а в последнее время активно участвует в евразийских инфраструктурных и энергетических проектах, и потому растерял висты в глазах Запада окончательно: его, собственно, в свое время как государство создавали чтобы тормозить развитие и Индии, и Ирана, и Среднего Востока в целом, а тут вон чего.

Соответственно, с довольствия постепенно снимают: раз теперь это китайский союзник, пусть Китай и разбирается. Кстати сказать, я думаю, что Китай, скорее всего, послевыкручивания рук надлежащей торговли всё это безобразие и рефинансирует, продав при этом еще трежерей. Насчёт дефолта - всяко может быть, но, как и в случае с Украиной, вряд ли это станет триггером для обрушения мировых долговых рынков. Весь долг Пакистана - это $182 млрд. Краткосрочный долг - около $33 млрд. 4 из которых уже реструктурировали, а 8 обсуждали в феврале.

В мировом масштабе это как слону дробина. Другое дело что внутри Пакистана долговой кризис может привести к смене правящих кланов, но если посмотреть на Шри-Ланку, там было много крику, но все кто надо в итоге остались на своих местах.

Так что насчет "белой свиньи" я с коллегами не согласен.

Чтобы случилось то, о чем они говорят, надо чтобы в лесу сдохло что-то более крупное - типа Италии, А в нынешней ситуации когда не вполне ясно, что будет с долгом США такие мелочи как Пакистан никто и во внимание принимать не будет.

Коллеги опубликовали текст про Гану и Пакистан, в котором предрекается их неминуемый дефолт, который к тому же может стать предтечей глобальных проблем на мировом долговом рынке.

За Гану не скажу, а за Пакистаном я слежу довольно давно, поэтому решил свои пять копеек вставить.

Что тут важно понимать?

На графике показано отношение долга Пакистана к ВВП. В целом высоковато, но в 2000-е было примерно таким же и тогда никто особо о дефолте не вспоминал.

Вообще о дефолте Пакистана активно заговорили в 2018-2019 годах, аккурат после того, как они поссорились с США.

Сразу же оказалось, что страна крайне ненадежна и вообще балансирует в шаге от дефолта. Ну почти как Украина, хотя про дефолт Украины упоминаний в СМИ будет в разы меньше, хотя соотношение долг к ВВП там почти такое же, а выборочный дефолт случился ещё в 2015 году.

Дело, конечно, в политике. Пакистан ещё в нулевые постепенно стал из сферы влияния США уходить под Китай и дружить с Ираном, а в последнее время активно участвует в евразийских инфраструктурных и энергетических проектах, и потому растерял висты в глазах Запада окончательно: его, собственно, в свое время как государство создавали чтобы тормозить развитие и Индии, и Ирана, и Среднего Востока в целом, а тут вон чего.

Соответственно, с довольствия постепенно снимают: раз теперь это китайский союзник, пусть Китай и разбирается. Кстати сказать, я думаю, что Китай, скорее всего, после

В мировом масштабе это как слону дробина. Другое дело что внутри Пакистана долговой кризис может привести к смене правящих кланов, но если посмотреть на Шри-Ланку, там было много крику, но все кто надо в итоге остались на своих местах.

Так что насчет "белой свиньи" я с коллегами не согласен.

Чтобы случилось то, о чем они говорят, надо чтобы в лесу сдохло что-то более крупное - типа Италии, А в нынешней ситуации когда не вполне ясно, что будет с долгом США такие мелочи как Пакистан никто и во внимание принимать не будет.

{kind=link}

#долговой_коллапс

#поменяйте_керенки

Коллеги правы - дефицит вышел на ковидные уровни и если он там и останется то, то по финансовому году мы получим дефицит в $3-3,5 трлн. Кстати, каждые $0,5 трлн. дефицита добавляют к инфляции 2-2,3 процентных пункта в зависимости от того, как этот дефицит профинансирован (в основном это конечно будет ФРС, свободных денег у других игроков в таком объеме просто нет сейчас)

Одним словом, инфляцию по доллару стоит ждать в 2023 году на уровне 10-12%, причем при 3-х триллионном дефиците ближе к верхней границе.

#поменяйте_керенки

Коллеги правы - дефицит вышел на ковидные уровни и если он там и останется то, то по финансовому году мы получим дефицит в $3-3,5 трлн. Кстати, каждые $0,5 трлн. дефицита добавляют к инфляции 2-2,3 процентных пункта в зависимости от того, как этот дефицит профинансирован (в основном это конечно будет ФРС, свободных денег у других игроков в таком объеме просто нет сейчас)

Одним словом, инфляцию по доллару стоит ждать в 2023 году на уровне 10-12%, причем при 3-х триллионном дефиците ближе к верхней границе.

Telegram

Spydell_finance

Дефицит бюджета США по предварительным расчетам (на основе платёжной ведомости Минфина США) составил 297 млрд долл за февраль, что выводит 2023 год на второе место после февраля 2021 (310 млрд).

С учетом инфляции февральский дефицит в 2023 соответствует…

С учетом инфляции февральский дефицит в 2023 соответствует…

Forwarded from Венчур в картинках

Взлет и падение стоимости Klarna — самого дорогого стартапа в Европе

Klarna — самая быстрорастущая компания, продвигающая для магазинов схему «купи сейчас, плати потом».

В прошлом году убытки Klarna выросли на 47% и составили миллиард долларов. Так что для инвесторов журналисты придумали новый девиз: «убытки сейчас, прибыль когда-нибудь потом».

Источник

@ventureinpics

Klarna — самая быстрорастущая компания, продвигающая для магазинов схему «купи сейчас, плати потом».

В прошлом году убытки Klarna выросли на 47% и составили миллиард долларов. Так что для инвесторов журналисты придумали новый девиз: «убытки сейчас, прибыль когда-нибудь потом».

Источник

@ventureinpics

#политическая_экономия

Почему-то все "исследования" про "ловушки развития РФ" всегда немного отдают шизофренией: исходная посылка неверна, а все остальное логично.

Исходная посылка же неверна по одной простой причине - до прошлого года место РФ в системе международного разделения труда было довольноблизко к параше четко определено и шаг влево шаг вправо пресекался нормами ВТО и прочими рогатками наставленными в нулевых нынешними председателем ЦБ и президентом Сбербанка.

Поэтому расти в этой ситуации экономика РФ могла только в двух случаях (1) если в мировой экономике растет материальное потребление, как это было до 2008 года, (2) если РФ отказывается от той роли в международном разделении труда, которая ей была установлена в 1990-е. Это кстати произошло в ходе событий 2022 года, которые всем либеральным мейнстримом были восприняты как абсолютная экономическая трагедия.

Так что "ловушка развития" в 2009-2021 годах в том и состояла, что РФ придерживалась установленных правил игры. Это разумеется не значит, что при их нарушении сразу же появятся неограниченные возможности (ими еще надо уметь воспользоваться и не попасть в другую ловушку), но факт остаётся фактом - для того, чтобы развиваться надо коренным образом менять модель взаимоотношений между экономическими агентами и внутри страны, и с внешним миром. Каковую нам начали менять в против нашей воли даже не в 2022, а еще в 2014 году. Но уж вышло как вышло.

Почему-то все "исследования" про "ловушки развития РФ" всегда немного отдают шизофренией: исходная посылка неверна, а все остальное логично.

Исходная посылка же неверна по одной простой причине - до прошлого года место РФ в системе международного разделения труда было довольно

Поэтому расти в этой ситуации экономика РФ могла только в двух случаях (1) если в мировой экономике растет материальное потребление, как это было до 2008 года, (2) если РФ отказывается от той роли в международном разделении труда, которая ей была установлена в 1990-е. Это кстати произошло в ходе событий 2022 года, которые всем либеральным мейнстримом были восприняты как абсолютная экономическая трагедия.

Так что "ловушка развития" в 2009-2021 годах в том и состояла, что РФ придерживалась установленных правил игры. Это разумеется не значит, что при их нарушении сразу же появятся неограниченные возможности (ими еще надо уметь воспользоваться и не попасть в другую ловушку), но факт остаётся фактом - для того, чтобы развиваться надо коренным образом менять модель взаимоотношений между экономическими агентами и внутри страны, и с внешним миром. Каковую нам начали менять в против нашей воли даже не в 2022, а еще в 2014 году. Но уж вышло как вышло.

Telegram

Proeconomics

Где главные «ловушки развития» у России?

Работа экономистов Поташникова и Голуб из ИПЭИ РАНХиГС, определила две главные такие «ловушки» (журнал НЭА, №2, 2022)

«После финансового кризиса 1998 г. разрыв между среднедушевыми ВВП России и развитых стран неуклонно…

Работа экономистов Поташникова и Голуб из ИПЭИ РАНХиГС, определила две главные такие «ловушки» (журнал НЭА, №2, 2022)

«После финансового кризиса 1998 г. разрыв между среднедушевыми ВВП России и развитых стран неуклонно…