Forwarded from Департамент кринжа

BIS_050422.pdf

915.3 KB

Перевёл для вас целиком вчерашнее выступление управляющего Банка международных расчетов Августина Карстенса.

Если кто не в курсе, Банк международных расчетов — это такой ЦБ для всех национальных ЦБ.

Основные тезисы из его речи:

— Ключевые ставки будут расти

— ФРС обосралась с прогнозом инфляции

— Рынок труда больше не может рассматриваться в качестве самостоятельного индикатора состояния экономики

— Денежно-кредитная политика центральных банков, возникшая после 1991 года, больше неактуальна

— Переход «временного» инфляционного давления в инфляцию как постоянное состояние экономики был упущен, последствия пока невозможно представить

— Не следует ожидать скорого ослабления инфляционного давления

— Глобализации хана

— Центральным банкам повезет, если они вообще продолжат свое существование в своем нынешнем виде

Если кто не в курсе, Банк международных расчетов — это такой ЦБ для всех национальных ЦБ.

Основные тезисы из его речи:

— Ключевые ставки будут расти

— ФРС обосралась с прогнозом инфляции

— Рынок труда больше не может рассматриваться в качестве самостоятельного индикатора состояния экономики

— Денежно-кредитная политика центральных банков, возникшая после 1991 года, больше неактуальна

— Переход «временного» инфляционного давления в инфляцию как постоянное состояние экономики был упущен, последствия пока невозможно представить

— Не следует ожидать скорого ослабления инфляционного давления

— Глобализации хана

— Центральным банкам повезет, если они вообще продолжат свое существование в своем нынешнем виде

#вестисполейАрмагеддонщины

Нынешнее сложное состояние отечественных банков не секрет: это косвенно подтвердил ЦБ, разрешив до 4 квартала не раскрывать финансовую отчётность и нормативы. Но тут ситуация понятна.

А вот новости по Citi несколько удивили

Получается почти как в авиации - раз в 10-15 лет банковская система гарантировано начинает сыпаться и её приходится докапитализовывать, что здесь, что там.

Банки тоже превратились в sexy business?)

Кстати говоря, (1) раз уже для ВТБ и Альфы ввели такие же санкции как и для ПСБ и Открытия и (2) дыры в балансе у всех приличные, то может вообще их взять и объединить? Назвать надо как-то ярко, чтобы отражало коллизию. 🧐😄

Нынешнее сложное состояние отечественных банков не секрет: это косвенно подтвердил ЦБ, разрешив до 4 квартала не раскрывать финансовую отчётность и нормативы. Но тут ситуация понятна.

А вот новости по Citi несколько удивили

Получается почти как в авиации - раз в 10-15 лет банковская система гарантировано начинает сыпаться и её приходится докапитализовывать, что здесь, что там.

Банки тоже превратились в sexy business?)

Кстати говоря, (1) раз уже для ВТБ и Альфы ввели такие же санкции как и для ПСБ и Открытия и (2) дыры в балансе у всех приличные, то может вообще их взять и объединить? Назвать надо как-то ярко, чтобы отражало коллизию. 🧐😄

Telegram

ФИНАНСОВЫЕ ДУМКИ

Наверно, мало кто еще помнит или знает, что во время мирового кризиса 2008 года фактически обанкротился крупнейший на тот момент американский банк Citibank. На пике его капитализация составляла колоссальные по тем временам 360 млрд $. А затем его акции…

#угар_киберпанка

#нефть #газ

Прочтя новость о том, что санкционная российская нефть будучи разбавленной хотя бы наполовину демократической нефтью с молекулами свободы санкционной быть перестаёт, я натурально всплакнул от умиления.

Сейчас разве что пенсионеры со стажем помнят по РосУкрЭнерго, возникшее после очередной газовой войны России и Украины и неплохо наживавшееся на перепродаже газа.

Похоже старыми наработками решено воспользоваться и сейчас.

По итогу полагаю что:

1) Никакой смеси и даже перегрузки нефти конечно же не будет. Дурных нема. Все сделают исключительно по документам, первые кораблики возможно помаячат груженые на рейде в Вентспилсе пару дней для приличия но потом и это перестанут делать.

2) Скидка на Urals сохранится, но ввиду того, что цены падать не будут еще долго, это не смертельно.

3) Почти вся маржа от комбинации осядет как обычно у немцев и голландцев. "Балтийского тигра" особо кормить никто не будет.

#нефть #газ

Прочтя новость о том, что санкционная российская нефть будучи разбавленной хотя бы наполовину демократической нефтью с молекулами свободы санкционной быть перестаёт, я натурально всплакнул от умиления.

Сейчас разве что пенсионеры со стажем помнят по РосУкрЭнерго, возникшее после очередной газовой войны России и Украины и неплохо наживавшееся на перепродаже газа.

Похоже старыми наработками решено воспользоваться и сейчас.

По итогу полагаю что:

1) Никакой смеси и даже перегрузки нефти конечно же не будет. Дурных нема. Все сделают исключительно по документам, первые кораблики возможно помаячат груженые на рейде в Вентспилсе пару дней для приличия но потом и это перестанут делать.

2) Скидка на Urals сохранится, но ввиду того, что цены падать не будут еще долго, это не смертельно.

3) Почти вся маржа от комбинации осядет как обычно у немцев и голландцев. "Балтийского тигра" особо кормить никто не будет.

Telegram

Мазуты сухопутные

"Латвийская смесь" или как продать нефть из РФ

Европейские энергетические компании находят обходные пути, чтобы покупать российскую нефть. Один из появившихся на рынке вариантов – создание так называемой "латвийской смеси".

Как пишет Bloomberg со ссылкой…

Европейские энергетические компании находят обходные пути, чтобы покупать российскую нефть. Один из появившихся на рынке вариантов – создание так называемой "латвийской смеси".

Как пишет Bloomberg со ссылкой…

Я тут вспомнил: в декабре на РОК Cbonds многие предполагали что цикл повышения ставки закончится в апреле-мае. Ну что ж, прогноз в целом оправдался, коллег можно поздравить🍾

Другое дело, что тогда думали про пик КС в 12%, 🤦♂️но это уже детали.

А так позитивная динамика есть)) Того гляди к летув бассейн воду нальют первые размещения пойдут

Другое дело, что тогда думали про пик КС в 12%, 🤦♂️но это уже детали.

А так позитивная динамика есть)) Того гляди к лету

имело ли смысл в прицнипе задирать КС на 20%

Anonymous Poll

52%

да, прямо очень помогло на себе ощущаю

29%

нет, только создали проблемы и разгонали инфляционные ожидания.

20%

КС вообще ни на что не влияет, главное- лимиты, а их все равно бы срезали

#вестисполейАрмагеддонщины

#мамо_где_харчи

похоже, что пора вводить новый тэг и новую тему - продовольствие.

Вот здесь можно следить за индексом цен на продукты ФАО (это структура ООН). Надеюсь, что он хотя бы перестанет смотреть вертикально вверх в ближайшие месяцы. Ибо голод на Ближнем Востоке и в Африке - не шутка.

#мамо_где_харчи

похоже, что пора вводить новый тэг и новую тему - продовольствие.

Вот здесь можно следить за индексом цен на продукты ФАО (это структура ООН). Надеюсь, что он хотя бы перестанет смотреть вертикально вверх в ближайшие месяцы. Ибо голод на Ближнем Востоке и в Африке - не шутка.

А поутру они проснулись и нате: Армагеддон уже рядом? Или аналитики всё проспали в прошлом году и теперь наверстывают упущенное?

—————-

Возможно, спасения от потрясений на рынке облигаций найти не удастся — даже для инвесторов в акции.

Исследователь рынка Джим Бьянко предупреждает, что подвергающаяся критике политика Федеральной резервной системы по сдерживанию дикой инфляции нанесет Уолл-стрит большие убытки.

«Они не собираются создавать жесткую посадку. Но они намерены обуздать цены», — сказал Бьянко. «Они хотят более низкой инфляции, и они собираются повышать ставки до тех пор, пока инфляция не снизится. Как они собираются это сделать? Они намерены замедлить спрос».

——————-

Спрос, замечу, замедлится "сам собой" в результате энергетического и продовольственного кризисов, да так, что его потом с фонарями не сыщешь.

Так что возможно понуждая продать российских резидентов иностранные активы сейчас, брокеры оказывают им хорошую услугу) Но это, как обычно, не точно.

—————-

Возможно, спасения от потрясений на рынке облигаций найти не удастся — даже для инвесторов в акции.

Исследователь рынка Джим Бьянко предупреждает, что подвергающаяся критике политика Федеральной резервной системы по сдерживанию дикой инфляции нанесет Уолл-стрит большие убытки.

«Они не собираются создавать жесткую посадку. Но они намерены обуздать цены», — сказал Бьянко. «Они хотят более низкой инфляции, и они собираются повышать ставки до тех пор, пока инфляция не снизится. Как они собираются это сделать? Они намерены замедлить спрос».

——————-

Спрос, замечу, замедлится "сам собой" в результате энергетического и продовольственного кризисов, да так, что его потом с фонарями не сыщешь.

Так что возможно понуждая продать российских резидентов иностранные активы сейчас, брокеры оказывают им хорошую услугу) Но это, как обычно, не точно.

ProFinance.Ru

«Бойня в облигациях — эпическая» из-за ошибки ФРС, и спрятаться практически негде

Дикая инфляция нанесет ущерб всем финансовым активам, предупреждает исследователь рынка Джим Бьянко

Вы даже не представляете насколько он рядом!

Telegram

DSC | StockS

#злобадня

#неформат

Сегодня тема неформата - гражданские конфликты. Если попытаться комплексно рассмотреть и давние и современные гражданские конфликты сквозь призму циклической теории, то получается, что они подвержены довольно чётким закономерностям, которые ярко выражены в той же самой римской эпохе:

1. Анализ римской истории позволяет сделать интересные выводы: основные гражданские (но не межстрановые!) конфликты сконцентрированы в начале стадии "Подъема" и стадии "Кризиса" глобального социально-экономического цикла

2. Современный "индустриальный" цикл не исключение - в большинстве случаев на стадии "Подъёма" (или непосредственно перед ней) гражданские войны и революции в основном и происходили. За редкими исключениями, в том числе и России, но я бы вообще удивился, если бы у нас все было по правилам))

3. Стадия "Кризиса" по историческим меркам у нас только-только началась, но пока тоже в целом все развивается "штатно" к сожалению. В том числе и ситуация на Украине.

Сегодня тема неформата - гражданские конфликты. Если попытаться комплексно рассмотреть и давние и современные гражданские конфликты сквозь призму циклической теории, то получается, что они подвержены довольно чётким закономерностям, которые ярко выражены в той же самой римской эпохе:

1. Анализ римской истории позволяет сделать интересные выводы: основные гражданские (но не межстрановые!) конфликты сконцентрированы в начале стадии "Подъема" и стадии "Кризиса" глобального социально-экономического цикла

2. Современный "индустриальный" цикл не исключение - в большинстве случаев на стадии "Подъёма" (или непосредственно перед ней) гражданские войны и революции в основном и происходили. За редкими исключениями, в том числе и России, но я бы вообще удивился, если бы у нас все было по правилам))

3. Стадия "Кризиса" по историческим меркам у нас только-только началась, но пока тоже в целом все развивается "штатно" к сожалению. В том числе и ситуация на Украине.

Sponsr

Гражданские конфликты ч.1: Древний Рим. | Angry Bonds неформат

Здесь публикуются наиболее интересные материалы, не подходящие под базовый формат сообщества Angry Bonds

Forwarded from TruEcon

#Россия #ставки #банки #рубль

Ну хоть стекла напоследок побить )

S&P, понимая, что не успевает, решила таки напоследок запустить камень в стекло уходящего поезда. Суть в том, что до 15 апреля они должны прекратить рейтингование РФ, но формально признать решение о дефолте можно только в начале мая. Но зачем формальности, когда очень хочется – то можно и без них. Помню был случай, когда какое-то приличное количество лет назад, на вопрос коллегам из S&P почему рейтинг такой (низкий), ведь это не совсем соответствует вашей же методологии (а методологию мы тщательно изучили)... коллеги из S&P замялись, развели руками и списали все на то, что решения принимают не они, а рейтинговый комитет. Я свои выводы сделал тогда... а сегодня они выводы полностью подтвердили: «Russia Foreign Currency Ratings Cut To 'SD', Local Currency Ratings Kept At 'CC'; All Ratings Subsequently Withdrawn».

Решение принято не на основе того, что РФ допустила дефолт, из-за возросших рисков того, что Москва не сможет и не захочет выполнять свои обязательства. Рейтинг SD – это «выборочный дефолт», т.е. рейтинг, который присваивается заемщику по факту неисполнения отдельных обязательств (а не возможного их неисполнения, или сомнений агентства в том, что обязательства будут исполнены), но, вероятно, продолжит исполнять иные обязательства.

P.S.: Fitch и Moody's не стали играть в эти игры и отошли в сторонку раньше.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

Ну хоть стекла напоследок побить )

S&P, понимая, что не успевает, решила таки напоследок запустить камень в стекло уходящего поезда. Суть в том, что до 15 апреля они должны прекратить рейтингование РФ, но формально признать решение о дефолте можно только в начале мая. Но зачем формальности, когда очень хочется – то можно и без них. Помню был случай, когда какое-то приличное количество лет назад, на вопрос коллегам из S&P почему рейтинг такой (низкий), ведь это не совсем соответствует вашей же методологии (а методологию мы тщательно изучили)... коллеги из S&P замялись, развели руками и списали все на то, что решения принимают не они, а рейтинговый комитет. Я свои выводы сделал тогда... а сегодня они выводы полностью подтвердили: «Russia Foreign Currency Ratings Cut To 'SD', Local Currency Ratings Kept At 'CC'; All Ratings Subsequently Withdrawn».

Решение принято не на основе того, что РФ допустила дефолт, из-за возросших рисков того, что Москва не сможет и не захочет выполнять свои обязательства. Рейтинг SD – это «выборочный дефолт», т.е. рейтинг, который присваивается заемщику по факту неисполнения отдельных обязательств (а не возможного их неисполнения, или сомнений агентства в том, что обязательства будут исполнены), но, вероятно, продолжит исполнять иные обязательства.

P.S.: Fitch и Moody's не стали играть в эти игры и отошли в сторонку раньше.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

#вестисполейАрмагеддонщины

Я далек от мысли что выборы во Франции закончатся победой Ле Пен. а даже если вдруг и закончатся, то это вряд ли может что-то реально изменить. Но сам факт показателен - английские и американские СМИ используют любой повод, чтобы воздействовать на инвесторов: продавайте Европу. Точно также было в период европейского долгового кризиса 2011-2012 годов. Вообще по идее пора уже доставать с пыльной полки скелеты PIIGS, но видимо это случится чуть позже.

Я далек от мысли что выборы во Франции закончатся победой Ле Пен. а даже если вдруг и закончатся, то это вряд ли может что-то реально изменить. Но сам факт показателен - английские и американские СМИ используют любой повод, чтобы воздействовать на инвесторов: продавайте Европу. Точно также было в период европейского долгового кризиса 2011-2012 годов. Вообще по идее пора уже доставать с пыльной полки скелеты PIIGS, но видимо это случится чуть позже.

Forbes.ru

Доходность гособлигаций Франции достигла максимума за семь лет из-за выборов

Доходность французских гособлигаций выросла до максимума с 2015 года. Инвесторы избавляются от бумаг, потому что опасаются смены президента: победы на выборах основной соперницы Макрона — Марин Ле Пен. Ее рейтинг прямо перед голосованием вплотную при

Кстати о движении капиталов в развитие тезисов предыдущего поста: вот оно родимое. США целенаправленно высасывают капиталы с рынков по всему миру, Европа не исключение. Собственно если построить графики ВВП картина будет сходной.

Telegram

Proeconomics

Какое огромное расхождение случилось между фондовыми рынками США и Европы (в лице их главных индексов S&P и Stoxx). Начиная с конца нулевых, после окончания кризиса 2008-09, Америка пошла в отрыв. И это ещё с учётом того, что составители графика в FT исключили…

На открытии гэп по $ составил более 5 рублей и курс дошел до 81 руб/$. Куда дальше?

Anonymous Poll

40%

на 75 закрывать гэп

31%

на 85

29%

там и останется

#угар_киберпанка

Насчет "ухода из России" иностранных компаний: мнения начальства и работников на местах, мягко говоря, разделились. Коллеги иллюстрируют это на примере OBI.

Тут не надо искать никаких геополитических мотивов: просто коллективу не улыбается сидеть без денег и ждать пока в Германии соизволят разрешить работать. Кормить семью надо всем, и как следствие менеджмент на местах берет инициативу в свои руки. Русский народ, напоминаю, страшен в своей импровизации))

Насчет "ухода из России" иностранных компаний: мнения начальства и работников на местах, мягко говоря, разделились. Коллеги иллюстрируют это на примере OBI.

Тут не надо искать никаких геополитических мотивов: просто коллективу не улыбается сидеть без денег и ждать пока в Германии соизволят разрешить работать. Кормить семью надо всем, и как следствие менеджмент на местах берет инициативу в свои руки. Русский народ, напоминаю, страшен в своей импровизации))

Telegram

Небрехня

Менеджмент сети строительных гипермаркетов OBI в России не в ладах с головной немецкой организацией. Немцы прекратили работу в стране, а местный топ-менеджмент не готов закрывать бизнес.

Корпоративные IT-системы для российского сегмента сети отключены, но…

Корпоративные IT-системы для российского сегмента сети отключены, но…

Мне не до конца понятная тема "мы будем обращаться в суды", когда есть печальный прецедент по украинскому долгу и вообще Стокгольмский арбитраж как западная версия "Басманного правосудия".

Кроме кормления юристов и затягивания процесса ни к чему это не приведёт. Но ... логику поступков начальства могут понять не только лишь все.

Кроме кормления юристов и затягивания процесса ни к чему это не приведёт. Но ... логику поступков начальства могут понять не только лишь все.

Telegram

Верным курсом

❗️Россия будет обращаться в суды, если Запад объявит нашей стране дефолт по неисполнению обязательств по еврооблигациям, рассказал в интервью «Известиям» министр финансов Антон Силуанов.

🤔Это будет непростой процесс, поскольку есть сомнения в объективности…

🤔Это будет непростой процесс, поскольку есть сомнения в объективности…

есть ли на ваш взгляд смысл оспаривать западные санкции с западном же суде

Anonymous Poll

19%

есть

47%

нет

34%

результат не важен, зато можно съездить в загранкомандировку за гос. счёт

#вестисполейАрмагеддонщины

Разделяю мнение коллег: если кривую доходности трежерейскособочило подвергли инверсии, значит это кому-нибудь нужно. Китайский триллион кстати вполне мог: поэтому и баланс ФРС рос, несмотря на все яркие заявления.

Разделяю мнение коллег: если кривую доходности трежерей

Telegram

DSC | StockS

Вопрос, который вчера озадачил и не даёт покоя:

«Коллеги, а вы не задумывались, что текущий рост доходности трежерей связан с тем, что Китай постепенно распродаёт свой триллион в них и как только он закончит выходит, сразу жахнет по Тайваню?»

#makro

«Коллеги, а вы не задумывались, что текущий рост доходности трежерей связан с тем, что Китай постепенно распродаёт свой триллион в них и как только он закончит выходит, сразу жахнет по Тайваню?»

#makro

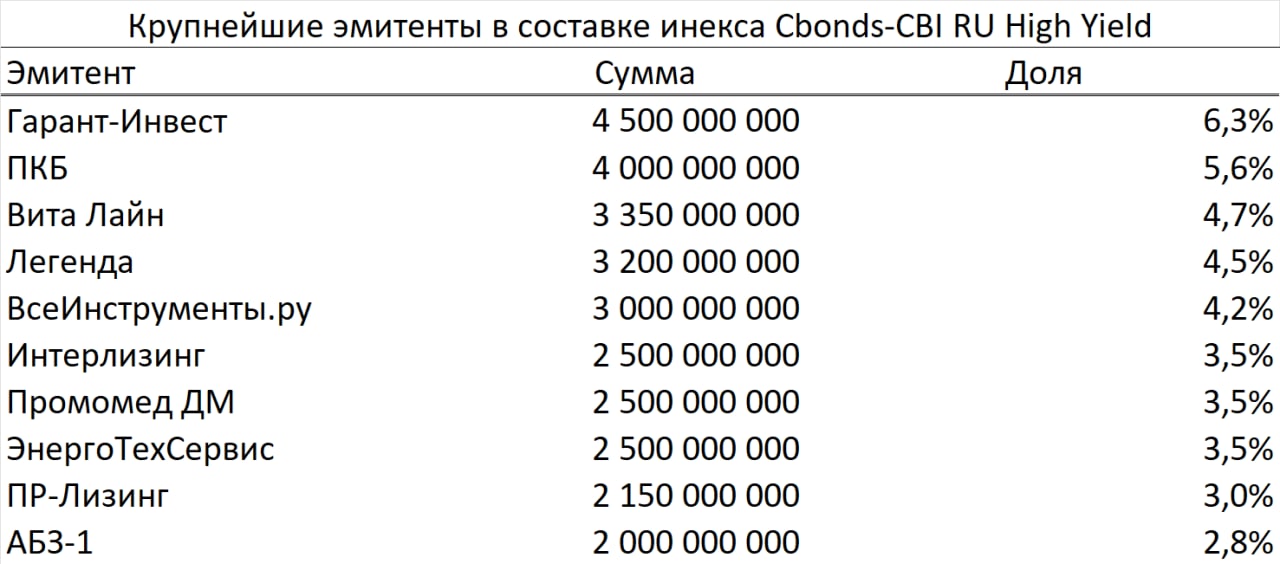

Forwarded from PRObonds | Иволга Капитал (PB_Bot)

Cbonds обновил состав основного бенчмарка рынка ВДО – индекса Cbonds-CBI RU High Yield

📈С первого апреля в индекс входит 156 выпусков облигаций от 93 эмитентов, общий объём в обращении составляет 71.5 млрд. руб.

Отраслевая структура значительно не изменилась, доли крупнейших отраслей:

🏗Строительство зданий 21.5%

🚗Лизинг и аренда 18.8%

💵Микрофинансирование 9.1%

📊В сравнении с прошлым составом индекса снизилась концентрация на основных эмитентах, сейчас на топ-10 эмитентов приходится 41.5% от объёма индекса.

📈С первого апреля в индекс входит 156 выпусков облигаций от 93 эмитентов, общий объём в обращении составляет 71.5 млрд. руб.

Отраслевая структура значительно не изменилась, доли крупнейших отраслей:

🏗Строительство зданий 21.5%

🚗Лизинг и аренда 18.8%

💵Микрофинансирование 9.1%

📊В сравнении с прошлым составом индекса снизилась концентрация на основных эмитентах, сейчас на топ-10 эмитентов приходится 41.5% от объёма индекса.

{kind=link}

Подтверждаются ранее высказанные опасения: рынок ОФЗ - это половина долгового рынка и Минфин в этом году вешает на неё большой амбарный замок.

За ним, скорее всего последует нефтегаз - добычи и так слишком много, продавать в условиях санкций в прежних объёмах некуда, поэтому можно и попридержать инвестиции. Банки пока тоже не готовы к любви: у них дыры в балансах и денег на рынке им пока никто не даст.

Останутся, возможно, субфедералы и совершенно точно ВДО)) Это в совокупности менее 5% рынка. Ну может ещё средний бизнес добавит что то.

В общем, максимум 10% рынка потенциально будет шевелиться на первичке. При избытке рублей. Думаю, не надо объяснять чем это все закончится: ростом и притом бурным. В итоге доходности к погашению могут вернуться к 9-10% и даже ниже. Но парадокс в том, что часть эмитентов продолжит помирать и торговый лист будет выглядеть очень своеобразно: доходность в стакане либо 10% либо 100%. Середины не будет.

За ним, скорее всего последует нефтегаз - добычи и так слишком много, продавать в условиях санкций в прежних объёмах некуда, поэтому можно и попридержать инвестиции. Банки пока тоже не готовы к любви: у них дыры в балансах и денег на рынке им пока никто не даст.

Останутся, возможно, субфедералы и совершенно точно ВДО)) Это в совокупности менее 5% рынка. Ну может ещё средний бизнес добавит что то.

В общем, максимум 10% рынка потенциально будет шевелиться на первичке. При избытке рублей. Думаю, не надо объяснять чем это все закончится: ростом и притом бурным. В итоге доходности к погашению могут вернуться к 9-10% и даже ниже. Но парадокс в том, что часть эмитентов продолжит помирать и торговый лист будет выглядеть очень своеобразно: доходность в стакане либо 10% либо 100%. Середины не будет.

Telegram

Журнал "Эксперт"

Минфин отказался от займов

Министерство финансов Российской Федерации в 2022 году не будет выходить с заимствованиями ни на внутренний, ни на внешние рынки. Об этом заявил министр финансов Антон Силуанов, пояснив, что сейчас нет такой необходимости.

«Мы…

Министерство финансов Российской Федерации в 2022 году не будет выходить с заимствованиями ни на внутренний, ни на внешние рынки. Об этом заявил министр финансов Антон Силуанов, пояснив, что сейчас нет такой необходимости.

«Мы…