Насчет упоминаемой книги Далио: это все же больше ценно как справочник. Глубоко в первопричины кризисов автор не погружается, да и сделать это для каждого случая проблематично, если честно. По российскому кризису описание достаточно поверхностное и формальное, про остальные не скажу. В общем, немного похоже на книгу Мендельсона 1957 года про циклические кризисы XIX и начала XX века.

Не сказать, что и ту и другую захочется перечесть второй раз.

Не сказать, что и ту и другую захочется перечесть второй раз.

Telegram

Алексей Бобровский

📚 Сегодня в традиционной рубрике выходных «Полезные книги» - Рэй Далио и его работа «Большие долговые кризисы». Про Далио недавно писал, что условно его можно отнести к западной категории «ОНИ» - к тем, кто управляет большими финансовыми потоками, а значит…

Forwarded from Мятежный капитализм

К вопросу о значительном сокращении поддержки АПК/льготных кредитов я могу только добавить, что:

-Бюджет американского минсельхоза 213 млрд. долл.

-Бюджет поддержки сельского хозяйства в ЕС составляет 53 млрд. евро в год. И это только на уровне ЕС, на уровне самих стран бюджеты еще больше.

-Экспортных пошлин на продукцию сельского хозяйства ни в ЕС, ни в США нет.

-Если не учитывать последнее постковидное поднятие ставки, то ставка в ЕС и США за последние 15 лет была около нуля.

В чем гранд-идея очередного "перехода на рыночные рельсы" лично я не очень понимаю. Возможно, у кого-то есть ощущение, что у нас теперь в бизнесе одни идеологизированные патриоты остались, которые на конкурентные преимущества отрасли/страны и прибыль перестали смотреть. Возможно, у кого-то есть ощущение, что по мере закрытия "калитки наружу" и нарастания кризиса снаружи им деваться будет некуда.

Возможно. Но риски никуда не делись. И если вчера риски и (внезапно) климатические и логистические недостатки перекрывались допдоходами и мерами поддержки, то завтра их больше не будет. Потому и отрасль застынет, никакие объемы производства и экспорт никуда расти не будут.

А может быть ЦБ всех инфляцией напугал. Но по-моему лучше инфляция при структурном переходе и рост реальных доходов населения, чем низкая инфляция и рост, не срывающийся на стагнацию только на "морально-волевых" и "вопреки".

@moi_misli_vslukh

-Бюджет американского минсельхоза 213 млрд. долл.

-Бюджет поддержки сельского хозяйства в ЕС составляет 53 млрд. евро в год. И это только на уровне ЕС, на уровне самих стран бюджеты еще больше.

-Экспортных пошлин на продукцию сельского хозяйства ни в ЕС, ни в США нет.

-Если не учитывать последнее постковидное поднятие ставки, то ставка в ЕС и США за последние 15 лет была около нуля.

В чем гранд-идея очередного "перехода на рыночные рельсы" лично я не очень понимаю. Возможно, у кого-то есть ощущение, что у нас теперь в бизнесе одни идеологизированные патриоты остались, которые на конкурентные преимущества отрасли/страны и прибыль перестали смотреть. Возможно, у кого-то есть ощущение, что по мере закрытия "калитки наружу" и нарастания кризиса снаружи им деваться будет некуда.

Возможно. Но риски никуда не делись. И если вчера риски и (внезапно) климатические и логистические недостатки перекрывались допдоходами и мерами поддержки, то завтра их больше не будет. Потому и отрасль застынет, никакие объемы производства и экспорт никуда расти не будут.

А может быть ЦБ всех инфляцией напугал. Но по-моему лучше инфляция при структурном переходе и рост реальных доходов населения, чем низкая инфляция и рост, не срывающийся на стагнацию только на "морально-волевых" и "вопреки".

@moi_misli_vslukh

Telegram

angry bonds

#сельский_чёс

В "Экспертосфере" выложили два обзора про перспективам развития АПК (раз и два), а тележенька в противовес подбросила скандальчик на тему сокращения программ льготного кредитования. Одно с другим напрямую мало связано, но концептуально зависимость…

В "Экспертосфере" выложили два обзора про перспективам развития АПК (раз и два), а тележенька в противовес подбросила скандальчик на тему сокращения программ льготного кредитования. Одно с другим напрямую мало связано, но концептуально зависимость…

Forwarded from Energy Today

Главные события в ТЭК за неделю по мнению авторов телеграм-каналов в еженедельном дайджесте Energy Today:

Нашла коса на камень: приоритетные цели госполитики по снижению энергоёмкости экономики не поддержаны ни одним рублём из федерального бюджета, что вызвало недоумение в Госдуме https://yangx.top/yurystankevich/2452

Вокруг Газпрома множатся самые невероятные слухи: то ли приватизация облгазов, то ли национализация всего https://yangx.top/angrybonds/12387

Перегрузка российского СПГ в море: отчаянные времена— непростые решения https://yangx.top/oil_capital/19862

Санкции и технологические ограничения заставили скорректировать планы по развитию СПГ-проектов и транспортировке по Севморпути. В цифрах разобрались "Акценты Севера" в статье https://yangx.top/akcentynorth/3918

Что будет с энергетикой в США в случае победы демократов или республиканцев https://yangx.top/needleraw/13120

Импорт бензина в этом году на Украине упал на 6%. https://yangx.top/oilfly/24270

Саудовская Аравия и Иран являются членами картеля ОПЕК и много лет взаимодействуют на нефтяном рынке - и кроме того… https://yangx.top/Global_Energy_Markets/3167

ФАС предложила в 2025 году повысить тарифы на прокачку нефти по системе «Транснефти» на 5,8%, нарушив формулу «инфляция минус 0,1%» https://yangx.top/energopolee/3269

"Газпром" хочет стать "Водородопромом" https://yangx.top/Infotek_Russia/6683

Разница тарифов на гигакалорию внутри региона в 2,5 раза. И это не предел https://yangx.top/zakupki_time/44508

Ученые Института нефтегазовой геологии и геофизики СО РАН рассказали о новых месторождениях нефти и газа в Красноярском крае и Якутии https://yangx.top/irttek_ru/3807

Турция предложила России построить ещё одну атомную станцию. Не рассчитавшись за первую https://yangx.top/AlekseyMukhin/8413

Германия и Индия намерены углублять сотрудничество в сфере продвижения водорода как нового «зеленого» источника энергии в промышленности. Соответствующая дорожная карта была подписана в Нью-Дели https://yangx.top/IGenergy/4152

Ключевые документы IATA за 2024 год собраны в Топливном дайджесте https://yangx.top/FUELSdigest/1731

Топ грузов, перевезенных по железной дороге в США: роль углеводородов https://yangx.top/karlkoral/4592

Инициатива РФ на COP29 – что такое углеродный рынок и как он решит проблему выбросов https://yangx.top/ESGpost/4492

Казахстан планирует запретить экспорт нефтепродуктов из страны вплоть до запуска 1 января 2027 года единого рынка нефти и нефтепродуктов ЕвразЭС https://yangx.top/oilgazKZ/1292

Российский рынок электромобилей с пробегом не растет уже пять месяцев подряд https://yangx.top/Newenergyvehicle/3118

Осталась неделя для подачи заявок на конкурс «АЗС России 2024» @rusfuel

Чтобы первыми узнавать о событиях в ТЭК подписывайтесь на @energytodaygroup и каналы участники дайджеста! Хотите принять участие в следующем? Ждём ваши посты на @EnergyTodayRedactor до 22.00 каждой субботы.

Нашла коса на камень: приоритетные цели госполитики по снижению энергоёмкости экономики не поддержаны ни одним рублём из федерального бюджета, что вызвало недоумение в Госдуме https://yangx.top/yurystankevich/2452

Вокруг Газпрома множатся самые невероятные слухи: то ли приватизация облгазов, то ли национализация всего https://yangx.top/angrybonds/12387

Перегрузка российского СПГ в море: отчаянные времена— непростые решения https://yangx.top/oil_capital/19862

Санкции и технологические ограничения заставили скорректировать планы по развитию СПГ-проектов и транспортировке по Севморпути. В цифрах разобрались "Акценты Севера" в статье https://yangx.top/akcentynorth/3918

Что будет с энергетикой в США в случае победы демократов или республиканцев https://yangx.top/needleraw/13120

Импорт бензина в этом году на Украине упал на 6%. https://yangx.top/oilfly/24270

Саудовская Аравия и Иран являются членами картеля ОПЕК и много лет взаимодействуют на нефтяном рынке - и кроме того… https://yangx.top/Global_Energy_Markets/3167

ФАС предложила в 2025 году повысить тарифы на прокачку нефти по системе «Транснефти» на 5,8%, нарушив формулу «инфляция минус 0,1%» https://yangx.top/energopolee/3269

"Газпром" хочет стать "Водородопромом" https://yangx.top/Infotek_Russia/6683

Разница тарифов на гигакалорию внутри региона в 2,5 раза. И это не предел https://yangx.top/zakupki_time/44508

Ученые Института нефтегазовой геологии и геофизики СО РАН рассказали о новых месторождениях нефти и газа в Красноярском крае и Якутии https://yangx.top/irttek_ru/3807

Турция предложила России построить ещё одну атомную станцию. Не рассчитавшись за первую https://yangx.top/AlekseyMukhin/8413

Германия и Индия намерены углублять сотрудничество в сфере продвижения водорода как нового «зеленого» источника энергии в промышленности. Соответствующая дорожная карта была подписана в Нью-Дели https://yangx.top/IGenergy/4152

Ключевые документы IATA за 2024 год собраны в Топливном дайджесте https://yangx.top/FUELSdigest/1731

Топ грузов, перевезенных по железной дороге в США: роль углеводородов https://yangx.top/karlkoral/4592

Инициатива РФ на COP29 – что такое углеродный рынок и как он решит проблему выбросов https://yangx.top/ESGpost/4492

Казахстан планирует запретить экспорт нефтепродуктов из страны вплоть до запуска 1 января 2027 года единого рынка нефти и нефтепродуктов ЕвразЭС https://yangx.top/oilgazKZ/1292

Российский рынок электромобилей с пробегом не растет уже пять месяцев подряд https://yangx.top/Newenergyvehicle/3118

Осталась неделя для подачи заявок на конкурс «АЗС России 2024» @rusfuel

Чтобы первыми узнавать о событиях в ТЭК подписывайтесь на @energytodaygroup и каналы участники дайджеста! Хотите принять участие в следующем? Ждём ваши посты на @EnergyTodayRedactor до 22.00 каждой субботы.

#вестисполейАрмагеддонщины

#менеджмент

Чувствую, что скоро случится первая минеральная война. А за ней как водится вторая и третья.

На самом деле, картельные соглашения были весь XIX и большую часть XX века. В эпоху глобализации данная практика ушла на второй план только по причине того, что в большинстве критических производств была установлена монополия или олигополия с четким разделением зон влияния и ответственности (по сути мировой госплан, но в либерально-рыночном изводе). Теперь же всё это ломается и старую шарманку заводят по новой.

#менеджмент

Чувствую, что скоро случится первая минеральная война. А за ней как водится вторая и третья.

На самом деле, картельные соглашения были весь XIX и большую часть XX века. В эпоху глобализации данная практика ушла на второй план только по причине того, что в большинстве критических производств была установлена монополия или олигополия с четким разделением зон влияния и ответственности (по сути мировой госплан, но в либерально-рыночном изводе). Теперь же всё это ломается и старую шарманку заводят по новой.

Telegram

Цифровой капитализм

Мало кто обратил внимание, но в Казанской декларации БРИКС присутствует пункт о критически важных минералах.

С учетом того что наши страны обладают значительными запасами минеральных ресурсов широкого спектра, в том числе критически…

С учетом того что наши страны обладают значительными запасами минеральных ресурсов широкого спектра, в том числе критически…

#вестисполейАрмагеддонщины

Посмотрел тут на варианты развития политического кризиса в США от вражеских аналитиков и с удивлением обнаружил, что их не очень беспокоит возможность политического клинча в результате выборов (варианты 2 и 3). Хотя как по мне, я бы опасался такого исхода более всего остального.

Понятно, что американские (как и любые другие) выборы - это прежде всего шоу, но данное шоу все-таки имеет свои довольно жесткие законы: сначала закулисный консенсус, потом передача власти, потом небольшие суды со старыми стриптизершами и скандалы с голыми фото и дальше пошли работать.

Ситуация реального разделения, когда одна ветвь или группа во власти критически мешает работать другой - это вполне нормально для Италии или Израиля, но в скрипте, по которому живет политическая система в США такого по-моему не было и нет (могу ошибаться).

Если по итогам выборов происходит раскол - то это правда раскол, а не что-то иное. Что в условиях огромного долга и сложной внутренней ситуации может привести не то что к "чуть меньшему росту рынков", а к бюджетному кризису и в конечном итоге обвалу всего что может обваливаться , если там по итогам выборов всерьёз закусятся и, например, до февраля-марта месяца ничего не решат с передачей власти.

Я, правда, не готов сказать, насколько реалистичен такой вариант. Всё-таки в 2021-м году штурм Капитолия был продолжением выборного шоу и по итогу как-то договорились.

Но в любом случае, если чего и бояться рынкам, так это именно политической неопределенности. В остальных случаях мы будем иметь плюс-минус то же самое что сейчас, кто бы ни победил.

Посмотрел тут на варианты развития политического кризиса в США от вражеских аналитиков и с удивлением обнаружил, что их не очень беспокоит возможность политического клинча в результате выборов (варианты 2 и 3). Хотя как по мне, я бы опасался такого исхода более всего остального.

Понятно, что американские (как и любые другие) выборы - это прежде всего шоу, но данное шоу все-таки имеет свои довольно жесткие законы: сначала закулисный консенсус, потом передача власти, потом небольшие суды со старыми стриптизершами и скандалы с голыми фото и дальше пошли работать.

Ситуация реального разделения, когда одна ветвь или группа во власти критически мешает работать другой - это вполне нормально для Италии или Израиля, но в скрипте, по которому живет политическая система в США такого по-моему не было и нет (могу ошибаться).

Если по итогам выборов происходит раскол - то это правда раскол, а не что-то иное. Что в условиях огромного долга и сложной внутренней ситуации может привести не то что к "чуть меньшему росту рынков", а к бюджетному кризису и в конечном итоге обвалу всего что может обваливаться , если там по итогам выборов всерьёз закусятся и, например, до февраля-марта месяца ничего не решат с передачей власти.

Я, правда, не готов сказать, насколько реалистичен такой вариант. Всё-таки в 2021-м году штурм Капитолия был продолжением выборного шоу и по итогу как-то договорились.

Но в любом случае, если чего и бояться рынкам, так это именно политической неопределенности. В остальных случаях мы будем иметь плюс-минус то же самое что сейчас, кто бы ни победил.

Telegram

headlines

UBS (о выборах):

● Победа республиканцев. Сценарий с наиболее сильными фискальными мерами, укреплением доллара и ростом на фондовых рынках.

● Победа Трампа и разделение правительства. Менее интенсивная фискальная политика, чем при победе республиканцев.…

● Победа республиканцев. Сценарий с наиболее сильными фискальными мерами, укреплением доллара и ростом на фондовых рынках.

● Победа Трампа и разделение правительства. Менее интенсивная фискальная политика, чем при победе республиканцев.…

Forwarded from Tons of bonds

В батальной живописи есть серия картин с обобщенным названием "Пейзаж после битвы". Российский рынок флоутеров по результатам уходящей недели выглядит именно так

Полк корпоративных флоутеров показали минус 0.61%, батальоны ОФЗ нового поколения - минус 0.35% и лишь ОФЗ старого поколения в среднем удержались на том же уровне, но с большим разбросом (см диаграмму)

Корпораты пострадали почти все, лишь 14 выпусков из 134 исследуемых удержались от падения. На первом плане заметны бездыханные тела героев из ГТЛК, АФК и маленького гордого Директ-Лизинга

Но в отличие от живописи битва при флоутерах еще не закончена. После пятничного решения ЦБ по ставке падение несколько затормозилось, посмотрим, что будет дальше

Полк корпоративных флоутеров показали минус 0.61%, батальоны ОФЗ нового поколения - минус 0.35% и лишь ОФЗ старого поколения в среднем удержались на том же уровне, но с большим разбросом (см диаграмму)

Корпораты пострадали почти все, лишь 14 выпусков из 134 исследуемых удержались от падения. На первом плане заметны бездыханные тела героев из ГТЛК, АФК и маленького гордого Директ-Лизинга

Но в отличие от живописи битва при флоутерах еще не закончена. После пятничного решения ЦБ по ставке падение несколько затормозилось, посмотрим, что будет дальше

Не знаю как у вас а у меня уже чешутся руки покупать акции))

Ну а что: "кровища льется", маразм правит бал, инфляцию разогнали. Пока все бьются в припадке, да фонде ликвидности, самое оно подбирать. Или рано? Опрос ниже 👇

Ну а что: "кровища льется", маразм правит бал, инфляцию разогнали. Пока все бьются в припадке, да фонде ликвидности, самое оно подбирать. Или рано? Опрос ниже 👇

что делать сейчас русской интеллигенции?

Anonymous Poll

8%

сидеть в наличном долларе

14%

сидеть в фонде ликвидности

15%

брать как и ранее золото и серебро

27%

подбирать акции

6%

подбирать облигации

30%

ничего не делать, время страдать

Forwarded from Тренды и Трейды

MOVE index и президентские выборы в США 2024.

Пишу все это в воскресенье вечером, чтоб вам утром было на что отвлечься от ожидания крови из ваших биржевых терминалов.

Жил да был (и живет сейчас) некто Харли Бассман. Работал от в Merrill Lynch, отвечал там за всякую сложноту, типа опционов на MBS-ы (Mortgage Backed Securities). Рынка этих опционов толком не было, и надо было придумывать, как все это прайсить. Да еще не прогореть на этом, а нажить. А так же как то показать процесс, его транспарентность. Иначе пугливый клиентос, который ничего сложнее опционов на акции не видел в жизни, будет подозревать, что его надувают нещадно. Что , конечно, правда лишь отчасти.

И придумал Харли индекс. И назвал его MOVE – Merrill Option Volatility Estimate. Он вычисляется по вмененной волатильности одномесячных опционов на 2, 5 , 10 и 30- летние трежерис. Но для простоты использования индекс нормирован следующим образом:

Если индекс MOVE = 100, то это означает, что с 68% вероятности через год рынок трежерей отклонится от текущих доходностей не более чем на 100 б п от текущих уровней.

Что такое «одномесячный»? Это означает, что каждый новый день 1-месячное окно скользит на 1 рабочий день по календарю вправо. И этот день может значит мало. А может значить много. В зависимости от того, какой это день. И если при сдвиге вправо база вычислений захватывает какое то важное плановое событие, то сегодняшнее значение MOVE индекса может существенно отличаться от вчерашнего.

Например, если при сдвиге вправо мы захватили президентские выборы в США.

И действительно. Захват при сдвиге вправо этой даты производит наибольший системный скачок MOVE индекса.

Посмотрим на цифры , приведенные на картинке. Нынешние выборы дают самой большой апсайд в MOVE индексе в абсолютной величине. И, если мы уберем 2020 год, то и самый большой процентный прирост.

В 2020 году волатильность была прибита вниз из за действий ФРС ( QE и ZIRP). Поэтому любой «чих» волатильности вверх показывал большой процентный прирост.

В общем.... Бонды считают, что это самые нервные выборы со времен изобретения индекса MOVE.

Рынок акций тих и спокоен ...............

Пишу все это в воскресенье вечером, чтоб вам утром было на что отвлечься от ожидания крови из ваших биржевых терминалов.

Жил да был (и живет сейчас) некто Харли Бассман. Работал от в Merrill Lynch, отвечал там за всякую сложноту, типа опционов на MBS-ы (Mortgage Backed Securities). Рынка этих опционов толком не было, и надо было придумывать, как все это прайсить. Да еще не прогореть на этом, а нажить. А так же как то показать процесс, его транспарентность. Иначе пугливый клиентос, который ничего сложнее опционов на акции не видел в жизни, будет подозревать, что его надувают нещадно. Что , конечно, правда лишь отчасти.

И придумал Харли индекс. И назвал его MOVE – Merrill Option Volatility Estimate. Он вычисляется по вмененной волатильности одномесячных опционов на 2, 5 , 10 и 30- летние трежерис. Но для простоты использования индекс нормирован следующим образом:

Если индекс MOVE = 100, то это означает, что с 68% вероятности через год рынок трежерей отклонится от текущих доходностей не более чем на 100 б п от текущих уровней.

Что такое «одномесячный»? Это означает, что каждый новый день 1-месячное окно скользит на 1 рабочий день по календарю вправо. И этот день может значит мало. А может значить много. В зависимости от того, какой это день. И если при сдвиге вправо база вычислений захватывает какое то важное плановое событие, то сегодняшнее значение MOVE индекса может существенно отличаться от вчерашнего.

Например, если при сдвиге вправо мы захватили президентские выборы в США.

И действительно. Захват при сдвиге вправо этой даты производит наибольший системный скачок MOVE индекса.

Посмотрим на цифры , приведенные на картинке. Нынешние выборы дают самой большой апсайд в MOVE индексе в абсолютной величине. И, если мы уберем 2020 год, то и самый большой процентный прирост.

В 2020 году волатильность была прибита вниз из за действий ФРС ( QE и ZIRP). Поэтому любой «чих» волатильности вверх показывал большой процентный прирост.

В общем.... Бонды считают, что это самые нервные выборы со времен изобретения индекса MOVE.

Рынок акций тих и спокоен ...............

#поменяйте_керенки

#ритейл

Жизненный опыт подсказывает, что надежным маркером разгона инфляции является бьющая рекорды отчетность ритейлеров. Чуть ранее Х5 а теперь и Лента как бы намекают - цены уверенно растут и уже вряд ли упадут. Чего не скажешь о марже торговых сетей (она после инфляционного рывка стабилизируется, а потом снизится, хотя и не сразу) но в принципе в ближайшие 1-2 года с этим проблем быть не должно. Тем более если ставку еще поднимут.

Мне в этом смысле странно: куда засобирался в этой ситуации Ашан, но возможно это и правда были всего лишь слухи.

#ритейл

Жизненный опыт подсказывает, что надежным маркером разгона инфляции является бьющая рекорды отчетность ритейлеров. Чуть ранее Х5 а теперь и Лента как бы намекают - цены уверенно растут и уже вряд ли упадут. Чего не скажешь о марже торговых сетей (она после инфляционного рывка стабилизируется, а потом снизится, хотя и не сразу) но в принципе в ближайшие 1-2 года с этим проблем быть не должно. Тем более если ставку еще поднимут.

Мне в этом смысле странно: куда засобирался в этой ситуации Ашан, но возможно это и правда были всего лишь слухи.

Telegram

Синара Инвестбанк

⚡️Лента: обзор результатов за 3К24 по МСФО — еще один сильный квартал; позитивно

• Ретейлер Лента представил результаты за 3К24 по МСФО.

• Общий объем продаж вырос на 55% г/г до 211 млрд руб.

• Показатель EBITDA до применения МСФО 16 поднялся на 141%…

• Ретейлер Лента представил результаты за 3К24 по МСФО.

• Общий объем продаж вырос на 55% г/г до 211 млрд руб.

• Показатель EBITDA до применения МСФО 16 поднялся на 141%…

#поменяйте_керенки

#стройка

Продолжая тему инфляции и её влияния на рынки. Тот же самый жизненный опыт говорит о том, что с ростом инфляции население от дорогих покупок будет переходить к более дешевым. Собственно с ипотекой уже попрощались, на очереди автокредиты, по которым начались просрочки. Потихоньку складывается ситуация, когда достаточно многим людям уже нет смысла копить на первый взнос чего бы то ни было, и они эти деньги либо проедят, либо пропьют.

Соответственно, в приоритетах потребителя чашка кофе поневоле побеждает мебельный гарнитур и новый айфон, а на уровне коммерческой недвижки мини-кофейня и "пятачок" в торговом центре под ресейл побеждают демонстрационный зал в мегамолле. Причём, парадоксальным образом цены на маленькие помещения могут расти, а на большие площади падать, особенно если их дорого перепрофилировать.

Тут поневоле начинаешь соглашаться с Гарант-Инвестом - удачная кофейня и фудкорт в ТЦ лучше магазина с одеждой, а много маленьких арендаторов лучше одного Юникло.

Хотя скажи еще лет 10 назад это кому-то - на смех бы подняли.

Кстати сказать, по ТЦ снова началось шебуршение на тему того, что скоро их все захватят банки.

А банкам это надо, стесняюсь спросить?)

#стройка

Продолжая тему инфляции и её влияния на рынки. Тот же самый жизненный опыт говорит о том, что с ростом инфляции население от дорогих покупок будет переходить к более дешевым. Собственно с ипотекой уже попрощались, на очереди автокредиты, по которым начались просрочки. Потихоньку складывается ситуация, когда достаточно многим людям уже нет смысла копить на первый взнос чего бы то ни было, и они эти деньги либо проедят, либо пропьют.

Соответственно, в приоритетах потребителя чашка кофе поневоле побеждает мебельный гарнитур и новый айфон, а на уровне коммерческой недвижки мини-кофейня и "пятачок" в торговом центре под ресейл побеждают демонстрационный зал в мегамолле. Причём, парадоксальным образом цены на маленькие помещения могут расти, а на большие площади падать, особенно если их дорого перепрофилировать.

Тут поневоле начинаешь соглашаться с Гарант-Инвестом - удачная кофейня и фудкорт в ТЦ лучше магазина с одеждой, а много маленьких арендаторов лучше одного Юникло.

Хотя скажи еще лет 10 назад это кому-то - на смех бы подняли.

Кстати сказать, по ТЦ снова началось шебуршение на тему того, что скоро их все захватят банки.

А банкам это надо, стесняюсь спросить?)

Коммерсантъ

Автокредиты катятся к просрочке

Все больше граждан не справляются с обслуживанием задолженности

Forwarded from Собачье сердце

Вдогонку: ставки на победу Трампа [Polymarket] vs. доходность 10-леток

Chart crime или самая важная корреляция на рынке госдолга гегемона [вплоть до 5 ноября]?

Рынок уверен, что Трамп = инфляция [фискальное безумие, что правда + страшилка про импортные тарифы, вот Маск с заводами в КНР обрадуется!].

Однако платформа у Донни — скорее слабый бакс [в идеале ещё и отвязанный от резервного статуса], а значит и низкие процентные ставки.

@MarketHeart

Chart crime или самая важная корреляция на рынке госдолга гегемона [вплоть до 5 ноября]?

Рынок уверен, что Трамп = инфляция [фискальное безумие, что правда + страшилка про импортные тарифы, вот Маск с заводами в КНР обрадуется!].

Однако платформа у Донни — скорее слабый бакс [в идеале ещё и отвязанный от резервного статуса], а значит и низкие процентные ставки.

@MarketHeart

#лимонизация

#изба_читальня

Коллега Волков прочитал Коммерсант, который сообщает о ом, что в ЦБ начали что-то подозревать (ставка растет инфляция не снижается - что могло пойти не так?), а я прочитал Блумберг цитирующим Commerzbank, с общим посылом"Соев, это вы уж слишком замахнулись" "ЦБ перегибает со ставкой"

Не берусь сказать, что тут первично: прозрение по итогам анализа статистики, реакция Блумберга, или попытка сгладить последствия той жести, которую несло начальство в пятницу (типичная аппаратная проблема если что, характерна не только для ЦБ, но и для любой организации, где присутствуют яркие харизматики в руководстве), но, философски говоря, переосмысление - это веление времени.

Переосмысливать придется всё и по многу раз.

Например Сергей Моисеев в Ведомостях написал очень интересный материал (к сожалению подзамочный), где переосмыслил концепцию "лимонов" (рынков с ассиметричной информацией, за которую Джордж Акерлоф в своё время получил Нобелевскую премию по экономике), применительно к российскому фондовому рынку.

Речь в статье шла о проблеме раскрытия эмитентами информации, возникшей после начала СВО, но я лично пока читал текст пришел к более общим выводам:

1. Рынок "лимонов" - это американский рынок подержанных авто. Но для российской аудитории будет ближе и понятней другая аналогия: Южный порт 1980-х. Откуда есть пошли и Сильвестр и другие "звезды" криминального мира 1990-х. Кидалово одним словом.

2. Фондовый рынок всегда был рынком "лимонов". То есть это не наш стал таким последние два года, он от рождения такой - начиная с компании Южных морей и заканчивая Finex. Регуляторы периодически стараются отделить там зерна от плевел, но по результативности это похоже на строительство песчаных замков на пляже - волны победить крайне трудно.

3. Тем более, когда волну гонит не кто-нибудь а государство. Росстат закрыв детальные данные по инфляции окончательно сделал рынком "лимонов" не только фондовый но и вообще весь кредитный и всю макро статистику- теперь в ИПЦ нужно просто верить. Как и в статистку ВЕА по труду и в статистику КНР вообще.

В общем, возьмите с полки лимончик. Надеюсь коньячок у вас уже припасен, ибо как известно это лучшее средство от всех проблем, включая борьбу со страхом набрать лишний вес (50 грамм вес не снижают, но чувство страха притупляется).

#изба_читальня

Коллега Волков прочитал Коммерсант, который сообщает о ом, что в ЦБ начали что-то подозревать (ставка растет инфляция не снижается - что могло пойти не так?), а я прочитал Блумберг цитирующим Commerzbank, с общим посылом

Не берусь сказать, что тут первично: прозрение по итогам анализа статистики, реакция Блумберга, или попытка сгладить последствия той жести, которую несло начальство в пятницу (типичная аппаратная проблема если что, характерна не только для ЦБ, но и для любой организации, где присутствуют яркие харизматики в руководстве), но, философски говоря, переосмысление - это веление времени.

Переосмысливать придется всё и по многу раз.

Например Сергей Моисеев в Ведомостях написал очень интересный материал (к сожалению подзамочный), где переосмыслил концепцию "лимонов" (рынков с ассиметричной информацией, за которую Джордж Акерлоф в своё время получил Нобелевскую премию по экономике), применительно к российскому фондовому рынку.

Речь в статье шла о проблеме раскрытия эмитентами информации, возникшей после начала СВО, но я лично пока читал текст пришел к более общим выводам:

1. Рынок "лимонов" - это американский рынок подержанных авто. Но для российской аудитории будет ближе и понятней другая аналогия: Южный порт 1980-х. Откуда есть пошли и Сильвестр и другие "звезды" криминального мира 1990-х. Кидалово одним словом.

2. Фондовый рынок всегда был рынком "лимонов". То есть это не наш стал таким последние два года, он от рождения такой - начиная с компании Южных морей и заканчивая Finex. Регуляторы периодически стараются отделить там зерна от плевел, но по результативности это похоже на строительство песчаных замков на пляже - волны победить крайне трудно.

3. Тем более, когда волну гонит не кто-нибудь а государство. Росстат закрыв детальные данные по инфляции окончательно сделал рынком "лимонов" не только фондовый но и вообще весь кредитный и всю макро статистику- теперь в ИПЦ нужно просто верить. Как и в статистку ВЕА по труду и в статистику КНР вообще.

В общем, возьмите с полки лимончик. Надеюсь коньячок у вас уже припасен, ибо как известно это лучшее средство от всех проблем, включая борьбу со страхом набрать лишний вес (50 грамм вес не снижают, но чувство страха притупляется).

#креатифф

#лимонизация

Обратной стороной тотальной "лимонизации" рынков является разгул креатива и легкость самообмана. Мы это часто видели на примере РФ последние три года, но то было по большей части заказное и политическое манипулирование. А есть и слабо контролируемое извержение.

Например, Рейтерс пишет что Китай рассматривает стимулирующий пакет в $1,4 трлн.

Возможно они получили информацию, возможно придумали сами - этого никто не знает точно.

Но даже если и ничего не придумали и правда есть инсайдер, то в самом Китае мутняк может быть еще тот - рассматривали но не рассмотрели, решили но не сделали и пр. Мы вон авиапром поднимаем сколько лет. В общем, аналогия рынка с казино очень верная, только для полноты картины представьте что крупье, работающие за разными столами, периодически воруют друг у друга фишки и шарики. Интересная, но сложно формализуемая модель))

#лимонизация

Обратной стороной тотальной "лимонизации" рынков является разгул креатива и легкость самообмана. Мы это часто видели на примере РФ последние три года, но то было по большей части заказное и политическое манипулирование. А есть и слабо контролируемое извержение.

Например, Рейтерс пишет что Китай рассматривает стимулирующий пакет в $1,4 трлн.

Возможно они получили информацию, возможно придумали сами - этого никто не знает точно.

Но даже если и ничего не придумали и правда есть инсайдер, то в самом Китае мутняк может быть еще тот - рассматривали но не рассмотрели, решили но не сделали и пр. Мы вон авиапром поднимаем сколько лет. В общем, аналогия рынка с казино очень верная, только для полноты картины представьте что крупье, работающие за разными столами, периодически воруют друг у друга фишки и шарики. Интересная, но сложно формализуемая модель))

Telegram

ProFinance.Ru

Китай рассматривает возможность принятия пакета мер бюджетного стимулирования в размере 1,4 триллиона долларов, сообщает Reuters

Пекин может усилить стимулирование экономики в случае переизбрания Трампа, говорится в докладе. Китайские законодатели, как ожидается…

Пекин может усилить стимулирование экономики в случае переизбрания Трампа, говорится в докладе. Китайские законодатели, как ожидается…

#инвестгрейд

"Сбер-Секьюритизация А" в публичном портфеле фиксов не участвует, потому что куплена была 16 сентября, а при формировании договорились ничего не добавлять и не выводить, чтобы не путать картину. Тем не менее, считаю необходимым доложить, что вчера первый купон и первый аморт пришел, и были засунуты обратно, так как цена к тому располагала. За почти полтора месяца прирост по позиции получился 1,4%, или ~ 11,5% годовых.

Хотя в программе текущая доходность показывается как положено 20%+ а YTM рисует около 40%, но это с учетом непрерывного реинвеста к погашению, которое может случиться неизвестно когда (как я понял это связано с потоками по базовому активу, которые могут меняться) но не позднее чем через 10 лет. Остальное сожрало падение цены.

Надо сказать, что бумага пока инвесторам не зашла, хотя как по мне весьма интересная, да и рейтинг ААА ничего себе))

Посмотрим что будет если тупо последовательно грузить аморты и проценты обратно - выйдет 40% или нет. Хотя это больше зависит от того, какая будет ключевая ставка. Если по заветам ВЭБа доведут ключ до 52% то ... даже и не знаю, надо посчитать))

"Сбер-Секьюритизация А" в публичном портфеле фиксов не участвует, потому что куплена была 16 сентября, а при формировании договорились ничего не добавлять и не выводить, чтобы не путать картину. Тем не менее, считаю необходимым доложить, что вчера первый купон и первый аморт пришел, и были засунуты обратно, так как цена к тому располагала. За почти полтора месяца прирост по позиции получился 1,4%, или ~ 11,5% годовых.

Хотя в программе текущая доходность показывается как положено 20%+ а YTM рисует около 40%, но это с учетом непрерывного реинвеста к погашению, которое может случиться неизвестно когда (как я понял это связано с потоками по базовому активу, которые могут меняться) но не позднее чем через 10 лет. Остальное сожрало падение цены.

Надо сказать, что бумага пока инвесторам не зашла, хотя как по мне весьма интересная, да и рейтинг ААА ничего себе))

Посмотрим что будет если

#транспорт

Я так понимаю, что кто-то близкий к ВТБ планово разжился долей в Пулково. Кстати Пулково можно и на IPO вывести - там уже инвест. цикл завершён, потоки стабильные.

Я так понимаю, что кто-то близкий к ВТБ планово разжился долей в Пулково. Кстати Пулково можно и на IPO вывести - там уже инвест. цикл завершён, потоки стабильные.

Telegram

Kammer Russland I RU 🇷🇺

Fraport разрешили выйти из «Пулково»

Немецкая компания Fraport AG получила разрешение продать свою долю в ООО «Холдинг ВВСС» – материнской компании оператора петербургского аэропорта «Пулково». Соответствующий указ в пятницу подписал президент России Владимир…

Немецкая компания Fraport AG получила разрешение продать свою долю в ООО «Холдинг ВВСС» – материнской компании оператора петербургского аэропорта «Пулково». Соответствующий указ в пятницу подписал президент России Владимир…

Forwarded from ДОХОДЪ

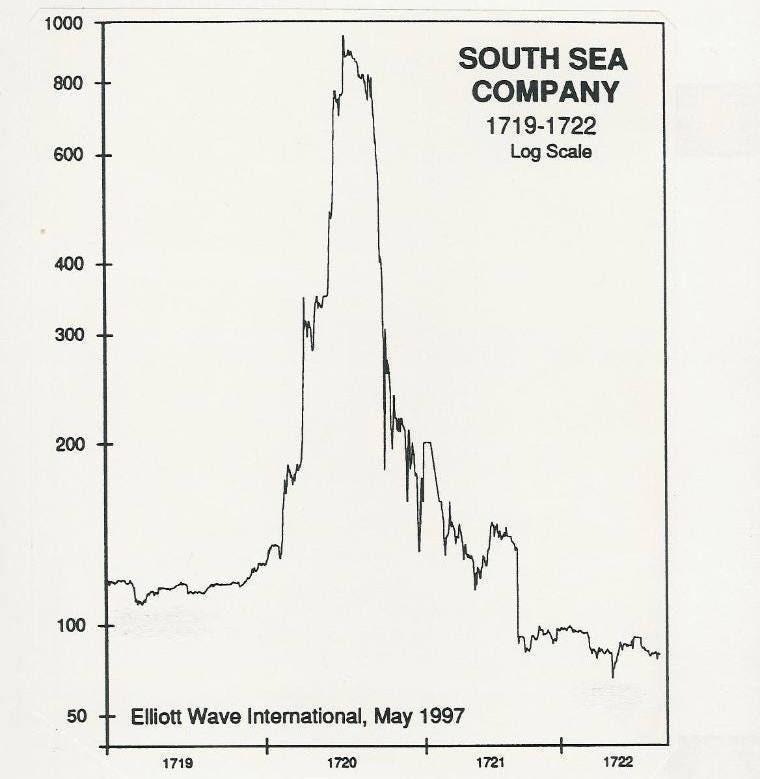

ПУЗЫРЬ КОМПАНИИ ЮЖНЫХ МОРЕЙ

Представьте себе, что вам звонит брокер и предлагает вложить деньги в новую компанию, у которой пока нет ни продаж, ни доходов. Вы, конечно, откажетесь и будете правы. Однако, 300 лет назад именно такая ситуация произошла в Англии.

В те времена владение акциями рассматривалось как некая привилегия. В 1711 году была образована компания Южных морей, которая взяла у правительства кредит и получила монопольное право на торговлю в Южной Америке.

Несмотря на целый флот, перевозивший рабов из Африки, компания не имела больших доходов. Это не мешало руководству проводить заседания в фешенебельных особняках Лондона.

В 1720 году совет директоров компании решил пойти на необычный шаг, скупив национальный долг Великобритании, что очень понравилось публике. Акции компании взлетели со 130 до 300 фунтов.

Спустя 5 дней, компания начала дополнительный выпуск акций, приобрести который можно было в рассрочку. Среди инвесторов развернулись настоящие бои за право обладать акциями. В течение месяца цена поднялась до 500 фунтов, а затем до 1000 фунтов.

Компания Южных морей не могла удовлетворить спрос всех дураков, желавших расстаться со своими деньгами.

Новые финансовые предложения от других компаний отличались самым широким спектром - от импорта ослов из Испании до добывания солнечного света из огурцов. Пальма первенства досталась дельцу, который собирал деньги, но никому не говорил чем будет заниматься после выпуска акций.

Инвесторы подозревали, что во всех этих схемах есть жульничество, но они надеялись, что со временем найдется дурак, который купит акции дороже.

Если боги желают кого-то наказать, то прежде всего лишают его рассудка. Смертельный удар South Sea нанесла себе сама. В один момент руководители поняли, что цена акций слишком высока и продали свои пакеты. Стоимость компании в итоге рухнула, спровоцировав кризис. Правительству удалось избежать полного краха, но парламент был вынужден принять закон, запрещавший компаниям выпуск акций. Отменен он был только спустя 100 лет.

Инвестор Исаак Ньютон

Интересно, что Исаак Ньютон одним из первых разглядел потенциал Компании Южных морей. По информации профессора Одлызко, Ньютон начал покупать акции компании не позднее июня 1712 г., менее чем через год после ее основания и почти за восемь лет до того, как Британию охватила мания спекуляций и образования пузыря.

Но сразу после продажи акций Ньютоном в 1720г. их цена взлетела в разы. «Пузырь надувался, и Ньютон, похоже, запаниковал», – пишет Одлызко. Отбросив рассудительность, он 14 июня «вбухал» в акции 26 000 фунтов по цене около 700 за штуку, т.е. купив их вдвое дороже, чем продал всего несколько недель назад.

Летом 1720 г. Ньютон превратился из рационального инвестора, распределяющего свои активы по нескольким видам ценных бумаг, в спекулянта, который вложил значительную часть своего капитала в одну компанию.

По оценке Одлызко, на наиболее неудачных покупках Ньютон потерял около 77%, или по крайней мере 22 600 фунтов (около 3 млн. фунтов в текущих ценах).

=======

Это были отрывки из книги «Случайная прогулка по Уолл-стрит» Бертона Мэлкиела и статьи «Как Исаак Ньютон погорел на акциях» Джейсона Цвейга в Wall Street Journal и Ведомости.

#доходъисториярынков

Представьте себе, что вам звонит брокер и предлагает вложить деньги в новую компанию, у которой пока нет ни продаж, ни доходов. Вы, конечно, откажетесь и будете правы. Однако, 300 лет назад именно такая ситуация произошла в Англии.

В те времена владение акциями рассматривалось как некая привилегия. В 1711 году была образована компания Южных морей, которая взяла у правительства кредит и получила монопольное право на торговлю в Южной Америке.

Несмотря на целый флот, перевозивший рабов из Африки, компания не имела больших доходов. Это не мешало руководству проводить заседания в фешенебельных особняках Лондона.

В 1720 году совет директоров компании решил пойти на необычный шаг, скупив национальный долг Великобритании, что очень понравилось публике. Акции компании взлетели со 130 до 300 фунтов.

Спустя 5 дней, компания начала дополнительный выпуск акций, приобрести который можно было в рассрочку. Среди инвесторов развернулись настоящие бои за право обладать акциями. В течение месяца цена поднялась до 500 фунтов, а затем до 1000 фунтов.

Компания Южных морей не могла удовлетворить спрос всех дураков, желавших расстаться со своими деньгами.

Новые финансовые предложения от других компаний отличались самым широким спектром - от импорта ослов из Испании до добывания солнечного света из огурцов. Пальма первенства досталась дельцу, который собирал деньги, но никому не говорил чем будет заниматься после выпуска акций.

Инвесторы подозревали, что во всех этих схемах есть жульничество, но они надеялись, что со временем найдется дурак, который купит акции дороже.

Если боги желают кого-то наказать, то прежде всего лишают его рассудка. Смертельный удар South Sea нанесла себе сама. В один момент руководители поняли, что цена акций слишком высока и продали свои пакеты. Стоимость компании в итоге рухнула, спровоцировав кризис. Правительству удалось избежать полного краха, но парламент был вынужден принять закон, запрещавший компаниям выпуск акций. Отменен он был только спустя 100 лет.

Инвестор Исаак Ньютон

Интересно, что Исаак Ньютон одним из первых разглядел потенциал Компании Южных морей. По информации профессора Одлызко, Ньютон начал покупать акции компании не позднее июня 1712 г., менее чем через год после ее основания и почти за восемь лет до того, как Британию охватила мания спекуляций и образования пузыря.

Но сразу после продажи акций Ньютоном в 1720г. их цена взлетела в разы. «Пузырь надувался, и Ньютон, похоже, запаниковал», – пишет Одлызко. Отбросив рассудительность, он 14 июня «вбухал» в акции 26 000 фунтов по цене около 700 за штуку, т.е. купив их вдвое дороже, чем продал всего несколько недель назад.

Летом 1720 г. Ньютон превратился из рационального инвестора, распределяющего свои активы по нескольким видам ценных бумаг, в спекулянта, который вложил значительную часть своего капитала в одну компанию.

По оценке Одлызко, на наиболее неудачных покупках Ньютон потерял около 77%, или по крайней мере 22 600 фунтов (около 3 млн. фунтов в текущих ценах).

=======

Это были отрывки из книги «Случайная прогулка по Уолл-стрит» Бертона Мэлкиела и статьи «Как Исаак Ньютон погорел на акциях» Джейсона Цвейга в Wall Street Journal и Ведомости.

#доходъисториярынков

{kind=link}

#политическая_экономия

Последний раз про свежую Нобелевку, но не про институционализм.

Аузан в целом весьма благородно защишает коллег по цеху, но истина всё-таки дороже. Итак, что не так с современной трактовкой общественных институтов и их роли.

Первое и самое главное - они отвязаны от базиса (от факторов производства и места общества в системе международного разделения труда) и как следствие - концепция становятся ненаучной и манипулятивной. Что идет а значительной степени вразрез с традициями "старого" институционализма.

Отсюда и все логические и теоретические проблемы: точно также как в случае с марксизмом и неоклассикой идеология и пооитическая коньюнктура убивает науку, не давая ей продуктивно развиваться.

В случае с новым и новейшим институционализмом это выражается в том, что исследователи стремятся доказать на любых комбинациях эффективность одних социальных порядков перед другими, игнорируя реальную сложность проблемы и при необходимости избавляясь от ненужных и неудобных фактов. В СССР подобное упражнение называлось "доказательство преимуществ социалистического строя", в данном случае - либерального.

Метод, кстати, единый: и там и там телега ставится впереди лошади, поэтому и рассчитывать на сеоьезные научные результаты, к сожалению не приходится. Но конечно "можно рукопись продать", то есть премию получить. Тоже вариант))

Последний раз про свежую Нобелевку, но не про институционализм.

Аузан в целом весьма благородно защишает коллег по цеху, но истина всё-таки дороже. Итак, что не так с современной трактовкой общественных институтов и их роли.

Первое и самое главное - они отвязаны от базиса (от факторов производства и места общества в системе международного разделения труда) и как следствие - концепция становятся ненаучной и манипулятивной. Что идет а значительной степени вразрез с традициями "старого" институционализма.

Отсюда и все логические и теоретические проблемы: точно также как в случае с марксизмом и неоклассикой идеология и пооитическая коньюнктура убивает науку, не давая ей продуктивно развиваться.

В случае с новым и новейшим институционализмом это выражается в том, что исследователи стремятся доказать на любых комбинациях эффективность одних социальных порядков перед другими, игнорируя реальную сложность проблемы и при необходимости избавляясь от ненужных и неудобных фактов. В СССР подобное упражнение называлось "доказательство преимуществ социалистического строя", в данном случае - либерального.

Метод, кстати, единый: и там и там телега ставится впереди лошади, поэтому и рассчитывать на сеоьезные научные результаты, к сожалению не приходится. Но конечно "можно рукопись продать", то есть премию получить. Тоже вариант))

YouTube

Что не так с Нобелевской премией по экономике?

Нобелевскую премию по экономике в этом году получили Дарон Аджемоглу, Саймон Джонсон и Джеймс Робинсон за изучение общественных институтов и их влияния на развитие стран. Декан экономического факультета МГУ Александр Аузан рассказал, что он думает про экономическую…