Про возможный дефицит нефти

Сегодня хотел бы поделиться нашим видением относительно энергетических активов. Клиенты компании задают много вопросов на тему влияния #ESG на нефтегазовый сектор в следующие 3–5 лет, «может ли быть продолжение текущего цикла роста стоимости нефти, газа или сейчас мы видим пик спроса, который постепенно начнет снижаться?»

Что такое ESG, я думаю, рассказывать не стоит. Эта тема стала очень популярна в последние полтора года и, более того, уже очень сильно влияет на стоимость акций компаний, которые по своей природе не могут стать более «зелёными» или относятся к этому с пренебрежением. Никто уже не сомневается, что государства продолжат давить на производителей «грязной» энергии через налоги, а новым источникам энергии будут давать субсидии.

К чему же может привести нынешнее сильное желание сделать мир более «зеленым».

1. Во-первых, в силу ужесточения регулирования, социального давления и удорожания капитала желающих инвестировать в разведку, разработку и добычу классических источников энергии становится всё меньше. Недавно JP Morgan провёл опрос среди глобальных fund managers. Им задали вопрос: готовы ли вы инвестировать в компании, которые занимаются добычей полезных ископаемых, при этом имеют низкий коэффициент по ESG? Из 400 только один ответил «Да, готов».

Хороший пример: добыча в США упала с 13,5 млн баррелей в сутки в марте 2020 года ниже 11,5–11,6 и дальше не растёт (притом что нефть сейчас выше, чем год назад). То есть могли бы добывать 13,5, но не добывают, в частности по причине #ESG. Не так давно Exxon #XOM сказал, что избавится от всех своих сланцевых активов в пользу погашения долга. Причём эти активы продадут в пользу более мелких компаний, а им будет ещё сложнее привлечь капитал для разработки месторождений. А Chesapeake теперь будет распределять 50% свободного денежного потока в качестве дивидендов (но не инвестировать в добычу).

2. Во-вторых, после нефтяного шока 2020 года большая часть компаний сектора energy не хочет больше инвестировать в добычу, опасаясь резкого снижения цен энергоносителей.

3. В-третьих, сами инвесторы требуют денег от компаний здесь и сейчас в виде дивидендов.

О чём это говорит? Переходный период от старых энергоресурсов к новым займёт не пять и не десять лет. При этом текущее недоинвестирование в «старые» энергоресурсы может привести к их дефициту и существенному росту цен через 3–5 лет. Это может случиться и с нефтью.

В результате классические энергетические компании, на которые уже перестали смотреть большое количество инвесторов, могут показать нормальные доходности. Это не обязательно доходность в приросте акции, это может быть высокой дивидендной доходностью.

Бонус: статья на FT.com, более полно раскрывающая суть момента, — Greenflation. Автор — глава отдела развивающихся рынков Morgan Stanley Ручир Шарма.

Алексей Климюк, @alfawealth

#Нефть_и_газ

Сегодня хотел бы поделиться нашим видением относительно энергетических активов. Клиенты компании задают много вопросов на тему влияния #ESG на нефтегазовый сектор в следующие 3–5 лет, «может ли быть продолжение текущего цикла роста стоимости нефти, газа или сейчас мы видим пик спроса, который постепенно начнет снижаться?»

Что такое ESG, я думаю, рассказывать не стоит. Эта тема стала очень популярна в последние полтора года и, более того, уже очень сильно влияет на стоимость акций компаний, которые по своей природе не могут стать более «зелёными» или относятся к этому с пренебрежением. Никто уже не сомневается, что государства продолжат давить на производителей «грязной» энергии через налоги, а новым источникам энергии будут давать субсидии.

К чему же может привести нынешнее сильное желание сделать мир более «зеленым».

1. Во-первых, в силу ужесточения регулирования, социального давления и удорожания капитала желающих инвестировать в разведку, разработку и добычу классических источников энергии становится всё меньше. Недавно JP Morgan провёл опрос среди глобальных fund managers. Им задали вопрос: готовы ли вы инвестировать в компании, которые занимаются добычей полезных ископаемых, при этом имеют низкий коэффициент по ESG? Из 400 только один ответил «Да, готов».

Хороший пример: добыча в США упала с 13,5 млн баррелей в сутки в марте 2020 года ниже 11,5–11,6 и дальше не растёт (притом что нефть сейчас выше, чем год назад). То есть могли бы добывать 13,5, но не добывают, в частности по причине #ESG. Не так давно Exxon #XOM сказал, что избавится от всех своих сланцевых активов в пользу погашения долга. Причём эти активы продадут в пользу более мелких компаний, а им будет ещё сложнее привлечь капитал для разработки месторождений. А Chesapeake теперь будет распределять 50% свободного денежного потока в качестве дивидендов (но не инвестировать в добычу).

2. Во-вторых, после нефтяного шока 2020 года большая часть компаний сектора energy не хочет больше инвестировать в добычу, опасаясь резкого снижения цен энергоносителей.

3. В-третьих, сами инвесторы требуют денег от компаний здесь и сейчас в виде дивидендов.

О чём это говорит? Переходный период от старых энергоресурсов к новым займёт не пять и не десять лет. При этом текущее недоинвестирование в «старые» энергоресурсы может привести к их дефициту и существенному росту цен через 3–5 лет. Это может случиться и с нефтью.

В результате классические энергетические компании, на которые уже перестали смотреть большое количество инвесторов, могут показать нормальные доходности. Это не обязательно доходность в приросте акции, это может быть высокой дивидендной доходностью.

Бонус: статья на FT.com, более полно раскрывающая суть момента, — Greenflation. Автор — глава отдела развивающихся рынков Morgan Stanley Ручир Шарма.

Алексей Климюк, @alfawealth

#Нефть_и_газ

🇬🇧 Великобритания – держим в портфеле

В июле управляющий Марк Доникян взял небольшую экспозицию на Великобританию через ETF (t.me/alfawealth/880). Идея покупки была в сильном отставании по мультипликаторам от европейского рынка (наибольшее расхождение за 11 лет) + процент вакцинации населения самый высокий в Европе. С тех пор позиция в небольшом плюсе (5-6%), но если в тот момент была идея strong buy, то сейчас Британия — это скорее hold. Этот регион продолжает нам нравиться больше остальной Европы, поэтому Марк сохраняет на него экспозицию в валютном фонде #ПИФ_Глобальный_баланс.

Ниже главные за и против UK от наших аналитиков по макро.

Позитивные факторы:

1. Повышенная инфляция на уровне 4%, но Банк Англии продолжает голубиную риторику и верит в то, что инфляция носит временный характер. Повышение ставки с текущего уровня 0,1% по консенсус-прогнозу начнётся только весной следующего года и будет очень плавным – на конец 2022 ставка может составить всего 0,3% против 0,75% на конец 2019 г. Учитывая это, а также скромную долю компаний роста (технологического сектора) в индексе, повышение ставки не является значимым риском (потому что у акций Великобритании низкая дюрация, а значит низкая чувствительность к уровню процентных ставок). К тому же от инфляции защищают реальные активы, к которым относятся и акции (как доля в капитале компаний).

2. Тенденция к снижению дефицита счёта текущих операций, сформировавшаяся после голосования по Brexit. Это снижает макроэкономические и валютные риски.

3. Большое пространство для циклического роста экономики за счёт снижения безработицы. Её уровень ещё очень далек от доковидного (в отличие от ситуации в США).

4. Антикоронавирусные ограничения в практически полном объеме уже были сняты, это может позитивно повлиять на потребительский сектор (который составляет четверть FTSE 100).

5. Большая доля полностью вакцинированных граждан – 63%, это один из самых высоких показателей в Европе.

6. Ожидается принятие пакета фискальных стимулов объёмом 60 млрд фунтов (3% ВВП).

Негативные факторы:

1. Великобритания не выглядит дёшево – форвардный P/E 12,7 индекса FTSE 100 близок к своему историческому среднему (13,8) и отстоит от него меньше, чем на одно стандартное отклонение.

2. Замедление темпов роста экономики. Великобритания также входит в период замедленного восстановительного роста, при этом полного восстановления пока не произошло – ВВП остаётся всё ещё ниже уровня 2019 года.

3. Brexit: начинается выстраивание таможенной инфраструктуры, что может приводить к серьезным проблемам у экспортёров и импортёров. Есть риск возникновения дефицита отдельных товаров, что приведёт к ускорению инфляции и ухудшению настроений потребителей и бизнеса.

4. Фунт за последние два года очень сильно укрепился к доллару.

+ динамика фонда #ПИФ_Глобальный_баланс, 20% которого инвестируем евробонды и 80% - в акции. Марк меняет доли в зависимости от ситуации на рынке.

Алексей Климюк, @alfawealth

В июле управляющий Марк Доникян взял небольшую экспозицию на Великобританию через ETF (t.me/alfawealth/880). Идея покупки была в сильном отставании по мультипликаторам от европейского рынка (наибольшее расхождение за 11 лет) + процент вакцинации населения самый высокий в Европе. С тех пор позиция в небольшом плюсе (5-6%), но если в тот момент была идея strong buy, то сейчас Британия — это скорее hold. Этот регион продолжает нам нравиться больше остальной Европы, поэтому Марк сохраняет на него экспозицию в валютном фонде #ПИФ_Глобальный_баланс.

Ниже главные за и против UK от наших аналитиков по макро.

Позитивные факторы:

1. Повышенная инфляция на уровне 4%, но Банк Англии продолжает голубиную риторику и верит в то, что инфляция носит временный характер. Повышение ставки с текущего уровня 0,1% по консенсус-прогнозу начнётся только весной следующего года и будет очень плавным – на конец 2022 ставка может составить всего 0,3% против 0,75% на конец 2019 г. Учитывая это, а также скромную долю компаний роста (технологического сектора) в индексе, повышение ставки не является значимым риском (потому что у акций Великобритании низкая дюрация, а значит низкая чувствительность к уровню процентных ставок). К тому же от инфляции защищают реальные активы, к которым относятся и акции (как доля в капитале компаний).

2. Тенденция к снижению дефицита счёта текущих операций, сформировавшаяся после голосования по Brexit. Это снижает макроэкономические и валютные риски.

3. Большое пространство для циклического роста экономики за счёт снижения безработицы. Её уровень ещё очень далек от доковидного (в отличие от ситуации в США).

4. Антикоронавирусные ограничения в практически полном объеме уже были сняты, это может позитивно повлиять на потребительский сектор (который составляет четверть FTSE 100).

5. Большая доля полностью вакцинированных граждан – 63%, это один из самых высоких показателей в Европе.

6. Ожидается принятие пакета фискальных стимулов объёмом 60 млрд фунтов (3% ВВП).

Негативные факторы:

1. Великобритания не выглядит дёшево – форвардный P/E 12,7 индекса FTSE 100 близок к своему историческому среднему (13,8) и отстоит от него меньше, чем на одно стандартное отклонение.

2. Замедление темпов роста экономики. Великобритания также входит в период замедленного восстановительного роста, при этом полного восстановления пока не произошло – ВВП остаётся всё ещё ниже уровня 2019 года.

3. Brexit: начинается выстраивание таможенной инфраструктуры, что может приводить к серьезным проблемам у экспортёров и импортёров. Есть риск возникновения дефицита отдельных товаров, что приведёт к ускорению инфляции и ухудшению настроений потребителей и бизнеса.

4. Фунт за последние два года очень сильно укрепился к доллару.

+ динамика фонда #ПИФ_Глобальный_баланс, 20% которого инвестируем евробонды и 80% - в акции. Марк меняет доли в зависимости от ситуации на рынке.

Алексей Климюк, @alfawealth

{kind=link}

Яндекс #YNDX

Акции Яндекса — одна из самых больших позиций в наших фондах сейчас, а именно 11,9% в фонде #ПИФ_Ликвидные_акции и 9,4% в фонде #ПИФ_Баланс. Это больше, чем их доля в индексе Мосбиржи (8,01%). Значит, наши портфельные управляющие делают повышенную ставку на рост этой бумаги.

В чём идея

1️⃣ Мы считаем, что инвесторы сейчас совершенно недооценивают технологию self driving car

(оценка sell-side аналитиков в среднем от 1 до 2 млрд долларов), но, на наш взгляд, реальная оценка технологии может быть выше 5 млрд долларов.

Если условно разделить весь Яндекс на бизнес-части и оценить каждую из этих частей, то именно self driving car — самой большой undervalue, именно эта часть может принести много дополнительной стоимости Яндексу. А сейчас в её оценку закладывают всего $1–2 млрд. При этом не так давно Merrill Lynch оценил технологию беспилотных авто Яндекса в $7–8 млрд. Очевидно, эта оценка не в цене бумаг Яндекса.

Стоимость технологии зависит от того, в каких регионах Яндекс сможет её монетизировать. Беспилотники уже тестируют в Ясеневе. Если всё получится, будут расширять географию. И если в какой-то момент беспилотные такси действительно поедут в Москве, это создаст вау-эффект для инвесторов и станет драйвером роста для бумаги. Кроме того, условия вождения авто в Москве довольно суровые. Смогут в Москве — значит, смогут в более простых условиях в других городах и странах (например, в просторной Аризоне, где лидер рынка беспилотных авто Waymo тестирует свою технологию).

2️⃣ На наш взгляд, Яндекс Маркет оценён рынком не с точки зрения объёмов продаж, а по объёму сделанных в этот проект инвестиций: сколько Яндекс туда инвестировал, столько бизнес и стоит. Но если взять пример Озона #OZON, то он стоил 1,5+ выручки на IPO. Сложно оценить, как сейчас инвесторы оценивают Маркет в стоимости Яндекса, но если по итогам года Яндекс Маркет покажет хорошую динамику (а мы считаем, что покажет), то это может быть триггером роста.

3️⃣ Яндекс Такси подняли цены с конца августа на такси, и это тоже увеличит маржинальность по такси. Есть проблема: новая регуляция вступила в силу, скоро такси не смогут работать больше 8 часов в сутки, их будет отслеживать система аналитики работы такси КИС «АРТ». Количество машин может уменьшиться, поэтому вопрос: компенсируют ли изменения цен на такси эти расходы? Мы думаем, что вполне себе компенсируют, учитывая, что Яндекс занимает на рынке такси в РФ доминирующее положение.

4️⃣ В Париже Яндекс запустил доставку еды. Это сложный рынок, потому что французы очень привередливо относятся к качеству еды. Если у Яндекса получится этот бизнес там, то у них везде это получится — так могут мыслить инвесторы; поэтому успехи по этому направлению также могут создать вау-эффект и привлечь новых инвесторов.

5️⃣ Яндекс «разводится» с #UBER, что позитивно для компании. Они смогут больше инвестировать в экосистему без оглядки на западного партнёра. Раньше было много вопросов, как аллоцировать инвестиции и доходы от бизнесов.

Без иллюзий

Сложно предсказать, когда именно раскроется стоимость компании, в акциях никогда не бывает такого понимания. Бывает, на инвесторов находит озарение (как с Тиньковым это случилось — с конца 2020 по 2021 год люди поняли, что это high-tech, и начали скупать). У нас была очень большая доля #TCS в фондах, но не так давно мы его срезали чуть ниже 100$ за акцию, чтобы сделать теперь больший акцент портфелей на Яндексе.

Ниже график фонда #ПИФ_Ликвидные_акции

Алексей Климюк, @alfawealth

Акции Яндекса — одна из самых больших позиций в наших фондах сейчас, а именно 11,9% в фонде #ПИФ_Ликвидные_акции и 9,4% в фонде #ПИФ_Баланс. Это больше, чем их доля в индексе Мосбиржи (8,01%). Значит, наши портфельные управляющие делают повышенную ставку на рост этой бумаги.

В чём идея

1️⃣ Мы считаем, что инвесторы сейчас совершенно недооценивают технологию self driving car

(оценка sell-side аналитиков в среднем от 1 до 2 млрд долларов), но, на наш взгляд, реальная оценка технологии может быть выше 5 млрд долларов.

Если условно разделить весь Яндекс на бизнес-части и оценить каждую из этих частей, то именно self driving car — самой большой undervalue, именно эта часть может принести много дополнительной стоимости Яндексу. А сейчас в её оценку закладывают всего $1–2 млрд. При этом не так давно Merrill Lynch оценил технологию беспилотных авто Яндекса в $7–8 млрд. Очевидно, эта оценка не в цене бумаг Яндекса.

Стоимость технологии зависит от того, в каких регионах Яндекс сможет её монетизировать. Беспилотники уже тестируют в Ясеневе. Если всё получится, будут расширять географию. И если в какой-то момент беспилотные такси действительно поедут в Москве, это создаст вау-эффект для инвесторов и станет драйвером роста для бумаги. Кроме того, условия вождения авто в Москве довольно суровые. Смогут в Москве — значит, смогут в более простых условиях в других городах и странах (например, в просторной Аризоне, где лидер рынка беспилотных авто Waymo тестирует свою технологию).

2️⃣ На наш взгляд, Яндекс Маркет оценён рынком не с точки зрения объёмов продаж, а по объёму сделанных в этот проект инвестиций: сколько Яндекс туда инвестировал, столько бизнес и стоит. Но если взять пример Озона #OZON, то он стоил 1,5+ выручки на IPO. Сложно оценить, как сейчас инвесторы оценивают Маркет в стоимости Яндекса, но если по итогам года Яндекс Маркет покажет хорошую динамику (а мы считаем, что покажет), то это может быть триггером роста.

3️⃣ Яндекс Такси подняли цены с конца августа на такси, и это тоже увеличит маржинальность по такси. Есть проблема: новая регуляция вступила в силу, скоро такси не смогут работать больше 8 часов в сутки, их будет отслеживать система аналитики работы такси КИС «АРТ». Количество машин может уменьшиться, поэтому вопрос: компенсируют ли изменения цен на такси эти расходы? Мы думаем, что вполне себе компенсируют, учитывая, что Яндекс занимает на рынке такси в РФ доминирующее положение.

4️⃣ В Париже Яндекс запустил доставку еды. Это сложный рынок, потому что французы очень привередливо относятся к качеству еды. Если у Яндекса получится этот бизнес там, то у них везде это получится — так могут мыслить инвесторы; поэтому успехи по этому направлению также могут создать вау-эффект и привлечь новых инвесторов.

5️⃣ Яндекс «разводится» с #UBER, что позитивно для компании. Они смогут больше инвестировать в экосистему без оглядки на западного партнёра. Раньше было много вопросов, как аллоцировать инвестиции и доходы от бизнесов.

Без иллюзий

Сложно предсказать, когда именно раскроется стоимость компании, в акциях никогда не бывает такого понимания. Бывает, на инвесторов находит озарение (как с Тиньковым это случилось — с конца 2020 по 2021 год люди поняли, что это high-tech, и начали скупать). У нас была очень большая доля #TCS в фондах, но не так давно мы его срезали чуть ниже 100$ за акцию, чтобы сделать теперь больший акцент портфелей на Яндексе.

Ниже график фонда #ПИФ_Ликвидные_акции

Алексей Климюк, @alfawealth

{kind=link}

🏗 Кейс #Evergrande

Конкретно сейчас разыгрывается драма с еврооблигациями самого крупного в мире девелопера — китайского #Evergrande. Объём его обязательств превышает $300 млрд, заимствований — более $100 млрд, офшорных бондов (тех самых валютных евробондов, которые может купить любой квалифицированный инвестор) — более $10 млрд. #Китай

В июне бонды #Evergrande стоили 80–85% номинала, сегодня — 25–30% номинала. При этом по балансу компания вроде бы даже неплохая, нет никаких проблем. Кеша $16 млрд, который мог бы покрыть выплаты по долгам как минимум до конца текущего года даже в условиях нулевого денежного потока от операционной деятельности.

Выяснилось, что в реальности кеш обременён ограничениями, его нельзя использовать, он перезаложен, в каких-то проектах участвует. В итоге свободных денег нет, погашать задолженность нечем, компания уходит в дефолт. Зато по балансу всё здорово.

Алексей Климюк, @alfawealth

Конкретно сейчас разыгрывается драма с еврооблигациями самого крупного в мире девелопера — китайского #Evergrande. Объём его обязательств превышает $300 млрд, заимствований — более $100 млрд, офшорных бондов (тех самых валютных евробондов, которые может купить любой квалифицированный инвестор) — более $10 млрд. #Китай

В июне бонды #Evergrande стоили 80–85% номинала, сегодня — 25–30% номинала. При этом по балансу компания вроде бы даже неплохая, нет никаких проблем. Кеша $16 млрд, который мог бы покрыть выплаты по долгам как минимум до конца текущего года даже в условиях нулевого денежного потока от операционной деятельности.

Выяснилось, что в реальности кеш обременён ограничениями, его нельзя использовать, он перезаложен, в каких-то проектах участвует. В итоге свободных денег нет, погашать задолженность нечем, компания уходит в дефолт. Зато по балансу всё здорово.

Алексей Климюк, @alfawealth

{kind=link}

🇨🇳 Не покупаем китайские евробонды

Понимаю, что прямо сейчас велик соблазн купить подешевевшие китайские бонды, которых «зацепило» по касательной из-за Evergrande, они упали и теперь дают высокую ожидаемую доходность в USD (с оговоркой — в случае, если будут погашены по номиналу). Но хочу обратить внимание на то, что мои коллеги с облигационного деска не рассматривали ранее и не рассматривают сейчас китайский рынок бондов для покупки. Мы видим там слишком много рисков.

Наша позиция

Нам сложно доверять отчётности, которую публикуют китайские компании. А когда нет отчётности, которой можно доверять, покупка бондов становится похожа на инвестирование вслепую. Да, это вполне рабочий подход, если награда за риск соответствующая. Но в Китае #Китай премия за риск в бондах никогда не была высокой, ставки доходностей в среднем были 5–6% в USD до падения и, на наш взгляд, не компенсировали рисков. В итоге риски реализовались, но даже сейчас доходности не дают достаточной премии.

Вместо бондов Китая мы предпочитаем сидеть в бондах сектора небанковского кредитования в Мексике (#Unifin и #Credito_Real — 5,5% и 5,2% фонда #ПИФ_Еврооблигации соответственно). Он тоже рисковый, но они хотя бы стабильно платят 9–10% в USD, и эта премия за риск мотивирует управляющего отвлекать много ресурсов аналитической команды на погружение в ситуацию в секторе и bottom-up анализ лучших представителей сектора.

Резюмирую

При покупке бондов китайских компаний верить рейтингам нельзя. Купить, потому что «хороший рейтинг, большая компания, бонды стоили 100%, сейчас 90%, упали из-за кейса Evergrande, доходность супер» — так себе затея.

P. S. Наше мнение может не совпадать с мнением других профучастников.

+ результаты фонда #ПИФ_Еврооблигации ниже на графике

Алексей Климюк, @alfawealth

Понимаю, что прямо сейчас велик соблазн купить подешевевшие китайские бонды, которых «зацепило» по касательной из-за Evergrande, они упали и теперь дают высокую ожидаемую доходность в USD (с оговоркой — в случае, если будут погашены по номиналу). Но хочу обратить внимание на то, что мои коллеги с облигационного деска не рассматривали ранее и не рассматривают сейчас китайский рынок бондов для покупки. Мы видим там слишком много рисков.

Наша позиция

Нам сложно доверять отчётности, которую публикуют китайские компании. А когда нет отчётности, которой можно доверять, покупка бондов становится похожа на инвестирование вслепую. Да, это вполне рабочий подход, если награда за риск соответствующая. Но в Китае #Китай премия за риск в бондах никогда не была высокой, ставки доходностей в среднем были 5–6% в USD до падения и, на наш взгляд, не компенсировали рисков. В итоге риски реализовались, но даже сейчас доходности не дают достаточной премии.

Вместо бондов Китая мы предпочитаем сидеть в бондах сектора небанковского кредитования в Мексике (#Unifin и #Credito_Real — 5,5% и 5,2% фонда #ПИФ_Еврооблигации соответственно). Он тоже рисковый, но они хотя бы стабильно платят 9–10% в USD, и эта премия за риск мотивирует управляющего отвлекать много ресурсов аналитической команды на погружение в ситуацию в секторе и bottom-up анализ лучших представителей сектора.

Резюмирую

При покупке бондов китайских компаний верить рейтингам нельзя. Купить, потому что «хороший рейтинг, большая компания, бонды стоили 100%, сейчас 90%, упали из-за кейса Evergrande, доходность супер» — так себе затея.

P. S. Наше мнение может не совпадать с мнением других профучастников.

+ результаты фонда #ПИФ_Еврооблигации ниже на графике

Алексей Климюк, @alfawealth

{kind=link}

Media is too big

VIEW IN TELEGRAM

📍Four Seasons Moscow

Прямо сейчас проводим бизнес завтрак с представителями среднего бизнеса.

Обсуждаем проблемы, с которыми столкнулся бизнес, новую нормальность + ожидания на будущее.

Прямо сейчас проводим бизнес завтрак с представителями среднего бизнеса.

Обсуждаем проблемы, с которыми столкнулся бизнес, новую нормальность + ожидания на будущее.

Ищу помощника

Хочу делать больше полезного контента, но рук не хватает. Ищу помощника и обращаюсь к тебе на «ты».

Каким тебя вижу? Ты горишь инвестициями. Хочешь разбираться в причинно-следственных связях на рынке, понимать, как принимают решения управляющие, что позволяет им быть лучшими, как устроен рынок.

Твой любимый вопрос — «почему». Ты ищешь ресёрчи, копаешь глубоко, ты недоверчивый и дотошный, у тебя нет авторитетов. Это очень нужно, потому что ты будешь общаться с портфельными управляющими и аналитиками, уточнять логику их решений, задавать не всегда удобные вопросы.

Будешь готовить посты для канала, проверять факты, искать источники.

Если ты знаешь английский язык, финансовую терминологию, чтобы искать нужную инфу на иностранных инвестиционных ресурсах, то отлично. Если нет, то плохо, перестань читать этот пост, он не для тебя :)

Не знаю, как описать твои финансовые знания. Как минимум, ты должен/должна понимать то, о чём я пишу в канале, а дальше всё индивидуально. Пообщавшись, мы быстро поймём, сможем ли поработать вместе. Оплату обсудим индивидуально.

Если увидел/увидела себя в этом тексте, напиши мне на почту [email protected]. Кто, какой бекграунд, почему хочешь работать со мной, чем нравится канал, что хочешь улучшить в канале + предложи несколько тем, с которыми хочешь поработать.

upd. от 08.10.2021: всё ещё актуально, рассматриваю варианты.

Алексей Климюк, @alfawealth

Хочу делать больше полезного контента, но рук не хватает. Ищу помощника и обращаюсь к тебе на «ты».

Каким тебя вижу? Ты горишь инвестициями. Хочешь разбираться в причинно-следственных связях на рынке, понимать, как принимают решения управляющие, что позволяет им быть лучшими, как устроен рынок.

Твой любимый вопрос — «почему». Ты ищешь ресёрчи, копаешь глубоко, ты недоверчивый и дотошный, у тебя нет авторитетов. Это очень нужно, потому что ты будешь общаться с портфельными управляющими и аналитиками, уточнять логику их решений, задавать не всегда удобные вопросы.

Будешь готовить посты для канала, проверять факты, искать источники.

Если ты знаешь английский язык, финансовую терминологию, чтобы искать нужную инфу на иностранных инвестиционных ресурсах, то отлично. Если нет, то плохо, перестань читать этот пост, он не для тебя :)

Не знаю, как описать твои финансовые знания. Как минимум, ты должен/должна понимать то, о чём я пишу в канале, а дальше всё индивидуально. Пообщавшись, мы быстро поймём, сможем ли поработать вместе. Оплату обсудим индивидуально.

Если увидел/увидела себя в этом тексте, напиши мне на почту [email protected]. Кто, какой бекграунд, почему хочешь работать со мной, чем нравится канал, что хочешь улучшить в канале + предложи несколько тем, с которыми хочешь поработать.

upd. от 08.10.2021: всё ещё актуально, рассматриваю варианты.

Алексей Климюк, @alfawealth

Встреча с ПАО Северсталь

Подключайтесь на прямой эфир с Александром Шевелевым, генеральным директором «Северстали» #CHMF. На мой взгляд, пользы много не только для понимания компании, а скорее для понимания перспектив всего металлургического сектора.

https://www.youtube.com/watch?v=cMHJ8dgkrlo - запись будет доступна по этой же ссылке.

Прошлые встречи:

#POLY Polymetal https://yangx.top/alfawealth/858

#FIVE X5 Retail Group https://yangx.top/alfawealth/841

#Borjomi Borjomi https://yangx.top/alfawealth/775

Алексей Климюк, @alfawealth

Подключайтесь на прямой эфир с Александром Шевелевым, генеральным директором «Северстали» #CHMF. На мой взгляд, пользы много не только для понимания компании, а скорее для понимания перспектив всего металлургического сектора.

https://www.youtube.com/watch?v=cMHJ8dgkrlo - запись будет доступна по этой же ссылке.

Прошлые встречи:

#POLY Polymetal https://yangx.top/alfawealth/858

#FIVE X5 Retail Group https://yangx.top/alfawealth/841

#Borjomi Borjomi https://yangx.top/alfawealth/775

Алексей Климюк, @alfawealth

YouTube

«Альфа Диалог»: встреча с эмитентом "Северсталь"

Онлайн-встреча с генеральным директором "Северстали" Александром Шевелевым.

Ведущий встречи — Эдуард Харин, управляющий фондами «Альфа-Капитал».

На встрече обсудим:

1 Влияние роста мировой экономики на компанию и отрасль

2 Стратегические приоритеты «Северстали»…

Ведущий встречи — Эдуард Харин, управляющий фондами «Альфа-Капитал».

На встрече обсудим:

1 Влияние роста мировой экономики на компанию и отрасль

2 Стратегические приоритеты «Северстали»…

Альфа-Капитал Космос

Сегодня мы запустили новый биржевой фонд «Альфа-Капитал Космос» #БПИФ_Космос . Его можно купить через любого брокера (ищите по тикеру AKSC) и напрямую в Альфа-Капитал. Торгуется в рублях и долларах.

Поговорил с управляющим и попытался верхнеуровнево понять (не углубляясь), какой состав фонда и почему он именно такой. Рассказываю.

Общая идея

Прямыми бенефициарами развития космических технологий станут несколько отраслей — акции их представителей и покупаем в фонд. А именно:

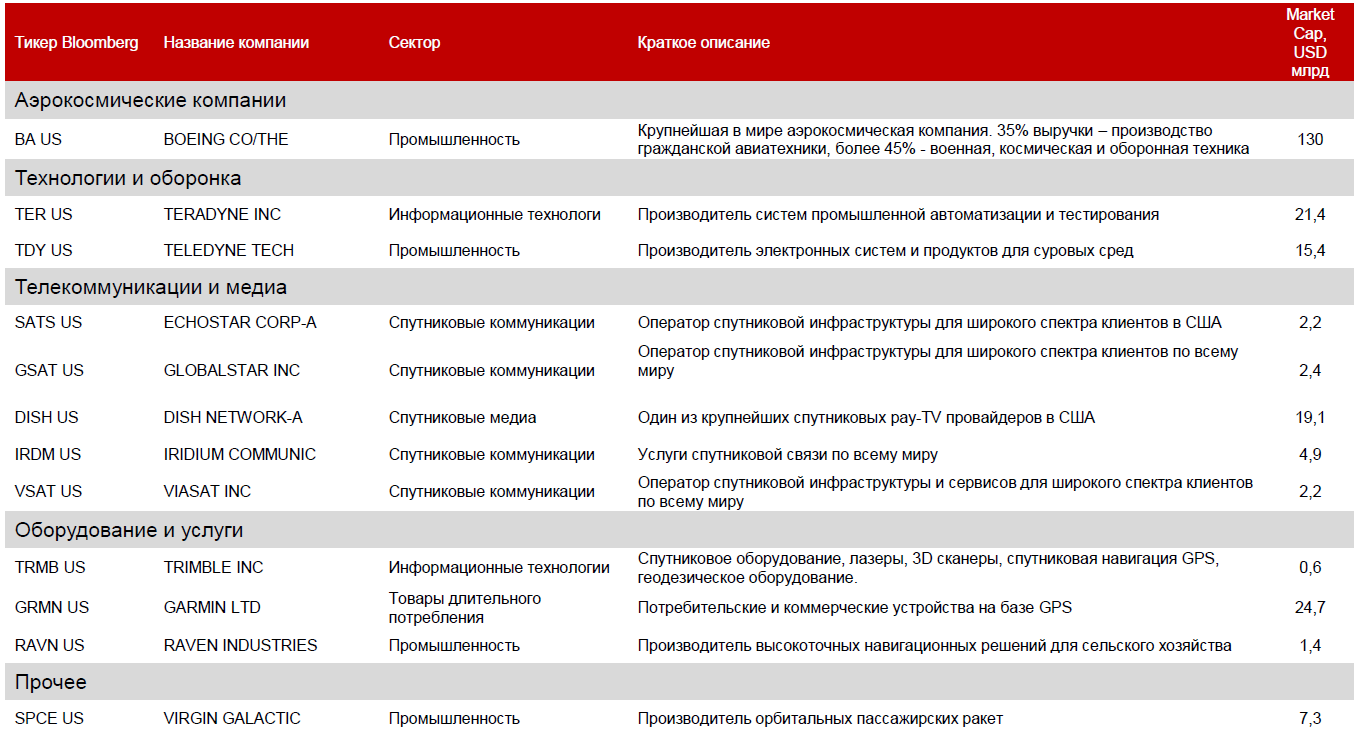

1️⃣ Крупные аэрокосмические компании

Мы взяли Boeing, потому что они накопили очень серьёзный портфель технологий в этой области. Например, космический корабль Boeing Starliner. Boeing – основной партнёр Nasa по созданию космических аппаратов, он основной партнёр на МКС (ISS), создаёт орбитальные спутники. Они главный конкурент Space-X Crew Dragon. Это аппараты, которые доставляют экипажи и грузы на орбиту Земли.

2️⃣ Технологии и оборонка

Здесь мы взяли Teradyne и Teledyne. Они где-то подрядчики Boeing, где-то поставщики для других компаний, которые делают летательные аппараты. Например, Teradyne тестируют спутники перед запуском. А Teledyne среди прочего производят электронные компоненты для спутников.

3️⃣ Оборудование и услуги

Стабильно растёт спрос на сервисы на основе данных, полученных со спутников. Покупаем компании, которые будут бенефициарами этого тренда.

Например, спутниковые онлайн снимки. Раньше к ним имел доступ очень узкий круг лиц, для других это было экономически нецелесообразно. Скоро этим сервисом сможет воспользоваться даже малый бизнес из-за снижения себестоимости. Поэтому компании, которые участвуют в получении данных со спутников, их обработке и интерпретации, смогут рассчитывать на рост выручки, а мы (инвесторы) — на рост капитализации.

Мы взяли акции Garmin, Trimble, Raven Industries — они станут бенефициарами растущего спроса, потому что развивают сервисы, которые используют в своей работе спутниковые данные.

4️⃣ Телекоммуникации и медиа

Все, кто доставляют контент со спутника к потребителю (трансляция) или оказывают коммуникационные услуги, то есть могут отправлять и получать сигнал со спутника.

Например, Iridium – это надёжная спутниковая телефония, работает по всему миру, её используют там, где нет других способов связи. На кораблях, в самолётах и в целом на земном шаре очень много мест, где никакой связи нет. Спутники и конкретно компания Iridium даёт такую возможность. В какой-то момент они могут сделать интернет для всех своих клиентов (а не только телефонию), это точка роста.

Globalstar и Echostar используют низкоорбитальные спутники, обеспечивают интернет и телефонию там, где другие способы передачи данных отсутствуют. Они подрядчики у крупных телекоммуникационных компаний (например, ComCast). Компании Dish, Viasat – из той же оперы.

5️⃣ И другие

Здесь у нас Virgin Galactic. Один из пионеров в области частного освоения космоса. Недавно успешно запустил пилотируемый космический аппарат. Возможности для космического туризма. Амбициозные планы по строительству космодромов для осуществления межконтинентальных перелётов, вы наверняка уже слышали их.

Планы по развитию фонда

Сейчас в фонде акции 12 компаний космической отрасли в равных пропорциях (полный состав — в таблице ниже). Это немного для фонда. Со временем компаний будет больше. Начальный портфель жёстко обрезан, потому что берём только акции, которые торгуются на СПБ и с хорошей ликвидностью, наиболее очевидные и до которых мы смогли «быстро добраться». Скоро на Мосбирже появится много новых имён — среди них выберем что-то интересное. Каждый квартал будем пересматривать портфель фонда.

Также будем выбирать SPAC’и, которые сливаются с космическими компаниями: запуски, технологии изготовления двигателей, ракет, стартовых площадок, спутников, размещения спутников. То есть частные небольшие компании, акции которых ещё не торгуются на рынке, но которые будут выигрывать от развития космических технологий.

Сегодня мы запустили новый биржевой фонд «Альфа-Капитал Космос» #БПИФ_Космос . Его можно купить через любого брокера (ищите по тикеру AKSC) и напрямую в Альфа-Капитал. Торгуется в рублях и долларах.

Поговорил с управляющим и попытался верхнеуровнево понять (не углубляясь), какой состав фонда и почему он именно такой. Рассказываю.

Общая идея

Прямыми бенефициарами развития космических технологий станут несколько отраслей — акции их представителей и покупаем в фонд. А именно:

1️⃣ Крупные аэрокосмические компании

Мы взяли Boeing, потому что они накопили очень серьёзный портфель технологий в этой области. Например, космический корабль Boeing Starliner. Boeing – основной партнёр Nasa по созданию космических аппаратов, он основной партнёр на МКС (ISS), создаёт орбитальные спутники. Они главный конкурент Space-X Crew Dragon. Это аппараты, которые доставляют экипажи и грузы на орбиту Земли.

2️⃣ Технологии и оборонка

Здесь мы взяли Teradyne и Teledyne. Они где-то подрядчики Boeing, где-то поставщики для других компаний, которые делают летательные аппараты. Например, Teradyne тестируют спутники перед запуском. А Teledyne среди прочего производят электронные компоненты для спутников.

3️⃣ Оборудование и услуги

Стабильно растёт спрос на сервисы на основе данных, полученных со спутников. Покупаем компании, которые будут бенефициарами этого тренда.

Например, спутниковые онлайн снимки. Раньше к ним имел доступ очень узкий круг лиц, для других это было экономически нецелесообразно. Скоро этим сервисом сможет воспользоваться даже малый бизнес из-за снижения себестоимости. Поэтому компании, которые участвуют в получении данных со спутников, их обработке и интерпретации, смогут рассчитывать на рост выручки, а мы (инвесторы) — на рост капитализации.

Мы взяли акции Garmin, Trimble, Raven Industries — они станут бенефициарами растущего спроса, потому что развивают сервисы, которые используют в своей работе спутниковые данные.

4️⃣ Телекоммуникации и медиа

Все, кто доставляют контент со спутника к потребителю (трансляция) или оказывают коммуникационные услуги, то есть могут отправлять и получать сигнал со спутника.

Например, Iridium – это надёжная спутниковая телефония, работает по всему миру, её используют там, где нет других способов связи. На кораблях, в самолётах и в целом на земном шаре очень много мест, где никакой связи нет. Спутники и конкретно компания Iridium даёт такую возможность. В какой-то момент они могут сделать интернет для всех своих клиентов (а не только телефонию), это точка роста.

Globalstar и Echostar используют низкоорбитальные спутники, обеспечивают интернет и телефонию там, где другие способы передачи данных отсутствуют. Они подрядчики у крупных телекоммуникационных компаний (например, ComCast). Компании Dish, Viasat – из той же оперы.

5️⃣ И другие

Здесь у нас Virgin Galactic. Один из пионеров в области частного освоения космоса. Недавно успешно запустил пилотируемый космический аппарат. Возможности для космического туризма. Амбициозные планы по строительству космодромов для осуществления межконтинентальных перелётов, вы наверняка уже слышали их.

Планы по развитию фонда

Сейчас в фонде акции 12 компаний космической отрасли в равных пропорциях (полный состав — в таблице ниже). Это немного для фонда. Со временем компаний будет больше. Начальный портфель жёстко обрезан, потому что берём только акции, которые торгуются на СПБ и с хорошей ликвидностью, наиболее очевидные и до которых мы смогли «быстро добраться». Скоро на Мосбирже появится много новых имён — среди них выберем что-то интересное. Каждый квартал будем пересматривать портфель фонда.

Также будем выбирать SPAC’и, которые сливаются с космическими компаниями: запуски, технологии изготовления двигателей, ракет, стартовых площадок, спутников, размещения спутников. То есть частные небольшие компании, акции которых ещё не торгуются на рынке, но которые будут выигрывать от развития космических технологий.

{kind=link}

Резюмирую

На мой взгляд, неразумно ждать от космической отрасли (и от фонда #БПИФ_Космос) быстрых результатов, это скорее про стратегические инвестиции, результат может раскрыться через 3-5-7 лет или больше (никто не знает). В этот фонд можно периодически аллоцировать часть сбережений в расчёте на то, что в перспективе интерес крупных инвесторов к этой сфере будет расти и ваша ставка сыграет.

Алексей Климюк, @alfawealth

На мой взгляд, неразумно ждать от космической отрасли (и от фонда #БПИФ_Космос) быстрых результатов, это скорее про стратегические инвестиции, результат может раскрыться через 3-5-7 лет или больше (никто не знает). В этот фонд можно периодически аллоцировать часть сбережений в расчёте на то, что в перспективе интерес крупных инвесторов к этой сфере будет расти и ваша ставка сыграет.

Алексей Климюк, @alfawealth

🤝 Давайте знакомиться

Друзья, долгое время я и наша команда оставались за кадром. Информация, которую я публикую в канале, есть плод работы этих людей. Знакомьтесь.

Слева направо:

- Владимир Брагин, главный по макро.

- Евгений Жорнист, управляет фондами облигаций #ПИФ_Облигации_плюс, #БПИФ_Управляемые_облигации и др.

- Игорь Таран, главный по инструментам с фиксированной доходностью, управляет #ПИФ_Еврооблигации.

- Эдуард Харин, главный по акциям, управляет фондами #ПИФ_Баланс, #ПИФ_Ликвидные_акции.

- Дмитрий Скрябин, управляет фондом #ПИФ_Ресурсы.

- Дмитрий Дорофеев, управляет портфелями #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары, #ДУ_Еврооблигации_Евро

- Марк Доникян, управляет фондом #ПИФ_Технологии, портфелями #ДУ_Глобальные_дивиденды, #ДУ_Облачные_Технологии и др.

- Данила Панин, главный по структурным продуктам #Структурные_продукты

И ваш покорный слуга Алексей Климюк, старший инвестиционный консультант. Пишите: t.me/alfawealth_team

Друзья, долгое время я и наша команда оставались за кадром. Информация, которую я публикую в канале, есть плод работы этих людей. Знакомьтесь.

Слева направо:

- Владимир Брагин, главный по макро.

- Евгений Жорнист, управляет фондами облигаций #ПИФ_Облигации_плюс, #БПИФ_Управляемые_облигации и др.

- Игорь Таран, главный по инструментам с фиксированной доходностью, управляет #ПИФ_Еврооблигации.

- Эдуард Харин, главный по акциям, управляет фондами #ПИФ_Баланс, #ПИФ_Ликвидные_акции.

- Дмитрий Скрябин, управляет фондом #ПИФ_Ресурсы.

- Дмитрий Дорофеев, управляет портфелями #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары, #ДУ_Еврооблигации_Евро

- Марк Доникян, управляет фондом #ПИФ_Технологии, портфелями #ДУ_Глобальные_дивиденды, #ДУ_Облачные_Технологии и др.

- Данила Панин, главный по структурным продуктам #Структурные_продукты

И ваш покорный слуга Алексей Климюк, старший инвестиционный консультант. Пишите: t.me/alfawealth_team

Бонды в USD – наша позиция

Конечно, мы пристально следим за тем, что происходит в Китае, потому что ситуация там влияет на все бонды (особенно азиатские), в которые мы либо уже инвестируем, либо только присматриваемся.

Как уже говорил (https://yangx.top/alfawealth/898), мы не рассматриваем к покупке бонды слабых китайских девелоперов, потому что их кредитное качество, на наш взгляд, будет и дальше ухудшаться. Да, китайский ЦБ дал указание госбанкам увеличить темпы кредитования жилищной отрасли в IV квартале, это должно немного стабилизировать ситуацию в секторе, но кардинально дела слабых представителей сектора (чьи бонды сейчас здорово упали) не улучшит. Так что не берём.

Тем не менее оставляем за собой возможность прикупить что-то в Китае, если увидим апсайд. Оставляем, потому что не верим, что #Китай скатится в системный кризис. А значит, покупка бондов надёжных китайских компаний, которые упали вместе с рынком, вполне рабочая сделка. Просто ещё не время, возможно.

Нарастили долю бондов сырьевых компаний

Да, ситуация в Китае зацепила бонды других азиатских стран, и это позволило нам сделать неплохие сделки. Например, успели купить бонды угольной индонезийской компании #Bukit_Makmur (Buma) в часть управляемых портфелей по 94%. Бумага упала на низкой ликвидности (как это часто бывает при продаже индексными фондами), но как только изменился новостной фон, резко переставилась до 100% номинала. Сидим в ней дальше, несмотря на рост.

Но эта сделка не спекулятивного толка. Дело в другом. Компании, которые связаны с получением прибыли за счёт добычи природных ресурсов, будут чувствовать себя лучше остальных. Поэтому мы стараемся выкупать их бонды на любых необоснованных проливах. К текущему моменту доля бондов сырьевых компаний в наших портфелях (#ПИФ_Еврооблигации, #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары, #ДУ_Еврооблигации_Евро) максимальна за многие месяцы. Именно они служат естественным хеджем на инфляционные процессы, которые происходят в мире сейчас. И такой портфель чувствует себя неплохо (сравните с конкурентами на графике ниже).

Взяли немного high-beta бондов

Кроме того, с начала октября взяли небольшую позицию в суверенных бондах Египта и Турции как ставку на то, что в какой-то момент увидим резкий risk-on на бондах. Взяли именно их, так как это типичные high-beta бонды, а значит в случае risk-on они должны расти быстрее остальных.

Ищем доходность 7-7,5% в USD

Напомню, мы не надеемся на ралли в бондах, сейчас иной цикл ДКП. Наша стратегия – выбирать наиболее перспективные бонды, которые принесут больше остальных в условиях ужесточения денежно-кредитной политики. Берём бонды со средней доходностью 7%-7,5% годовых в USD, концентрируемся на эмитентах из развивающихся стран сегментов BB и B, то есть по факту мусорного качества. Именно они среди прочих бондов (более 95% бондов в мире торгуются с отрицательной доходностью с учётом инфляции) сейчас выполняют защитную функцию в портфелях.

p.s. ещё вернусь с инфой по USD бондам малоизвестных сырьевых компаний, которые берём в портфель.

Алексей Климюк, @alfawealth

Конечно, мы пристально следим за тем, что происходит в Китае, потому что ситуация там влияет на все бонды (особенно азиатские), в которые мы либо уже инвестируем, либо только присматриваемся.

Как уже говорил (https://yangx.top/alfawealth/898), мы не рассматриваем к покупке бонды слабых китайских девелоперов, потому что их кредитное качество, на наш взгляд, будет и дальше ухудшаться. Да, китайский ЦБ дал указание госбанкам увеличить темпы кредитования жилищной отрасли в IV квартале, это должно немного стабилизировать ситуацию в секторе, но кардинально дела слабых представителей сектора (чьи бонды сейчас здорово упали) не улучшит. Так что не берём.

Тем не менее оставляем за собой возможность прикупить что-то в Китае, если увидим апсайд. Оставляем, потому что не верим, что #Китай скатится в системный кризис. А значит, покупка бондов надёжных китайских компаний, которые упали вместе с рынком, вполне рабочая сделка. Просто ещё не время, возможно.

Нарастили долю бондов сырьевых компаний

Да, ситуация в Китае зацепила бонды других азиатских стран, и это позволило нам сделать неплохие сделки. Например, успели купить бонды угольной индонезийской компании #Bukit_Makmur (Buma) в часть управляемых портфелей по 94%. Бумага упала на низкой ликвидности (как это часто бывает при продаже индексными фондами), но как только изменился новостной фон, резко переставилась до 100% номинала. Сидим в ней дальше, несмотря на рост.

Но эта сделка не спекулятивного толка. Дело в другом. Компании, которые связаны с получением прибыли за счёт добычи природных ресурсов, будут чувствовать себя лучше остальных. Поэтому мы стараемся выкупать их бонды на любых необоснованных проливах. К текущему моменту доля бондов сырьевых компаний в наших портфелях (#ПИФ_Еврооблигации, #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары, #ДУ_Еврооблигации_Евро) максимальна за многие месяцы. Именно они служат естественным хеджем на инфляционные процессы, которые происходят в мире сейчас. И такой портфель чувствует себя неплохо (сравните с конкурентами на графике ниже).

Взяли немного high-beta бондов

Кроме того, с начала октября взяли небольшую позицию в суверенных бондах Египта и Турции как ставку на то, что в какой-то момент увидим резкий risk-on на бондах. Взяли именно их, так как это типичные high-beta бонды, а значит в случае risk-on они должны расти быстрее остальных.

Ищем доходность 7-7,5% в USD

Напомню, мы не надеемся на ралли в бондах, сейчас иной цикл ДКП. Наша стратегия – выбирать наиболее перспективные бонды, которые принесут больше остальных в условиях ужесточения денежно-кредитной политики. Берём бонды со средней доходностью 7%-7,5% годовых в USD, концентрируемся на эмитентах из развивающихся стран сегментов BB и B, то есть по факту мусорного качества. Именно они среди прочих бондов (более 95% бондов в мире торгуются с отрицательной доходностью с учётом инфляции) сейчас выполняют защитную функцию в портфелях.

p.s. ещё вернусь с инфой по USD бондам малоизвестных сырьевых компаний, которые берём в портфель.

Алексей Климюк, @alfawealth

{kind=link}

Рублёвые облигации падают в цене

В результате постепенного снижения цен большинство ОФЗ принесли чистый убыток своим холдерам с начала года.

Два примера для иллюстрации:

1. На графике ниже ОФЗ-26226 с погашением в 2026 году и купоном 7,95%. Они снизилась с 112,3% номинала в начале января до 99% сегодня (-11,8% в цене). С учётом купона результат с начала года YTD (year to date) отрицательный, около -5,9% от вложенных средств.

2. ОФЗ-25084 с погашением в октябре 2023 года и купоном 5,3% снизилась за тот же период со 101% номинала до 95% (-5,9% в цене). YTD тоже отрицательный, около -1,5%.

В корпоративных бумагах ситуациях получше, но тоже не радужная:

1. Высокодоходные ГТЛК-1Р03 с погашением в 2032 году и купоном 11% упала со 112% номинала до 104% (-7,1% в цене). За 10 месяцев купоном принесла около 8,2% на вложенный капитал, в итоге YTD total return приблизительно +1,1%.

2. Надёжная Роснефть-2Р04 с погашением в 2028 году и купоном 7,5% упала со 103,5% номинала до 98,5% (-4,8% в цене). YTD total return около +1,2%.

Для сравнения, фонд #ПИФ_Облигации_плюс показал положительную динамику с 1 янв по 29 окт. Предполагаю, результат с начала года оказался положительным за счёт высокой доли корпоративных бумаг + результата управления Евгения Жорниста [прочитайте дисклеймер: https://yangx.top/alfawealth/527].

Кривая доходностей ОФЗ уже стала инвертированной (доходность по 2-5 летним бумагам выше, чем по 5-7 летним, а по 5-7 летним выше, чем по 10-20 летним).

🔴 Почему цены падают? Тут ничего нового, всё те же факторы давят на цены, что и в начале года. Прокомментирую главное:

1️⃣ Инфляция в России с 19 по 25 октября составила 0,28%. На этом фонде годовая инфляция составляет уже 7,88%. Это много, естественно инвесторам это не нравится, негатив идёт и от нашей локальной инфляции, и от того, что происходит в мире (другие центральные банки тоже ужесточают денежно-кредитную политику). Глобальная инфляция влияет в том числе на наш рынок (в том числе потому, что мы импортируем глобальную инфляцию вместе с импортными товарами).

2️⃣ На прошлой неделе выступал директор департамента денежно-кредитной политики ЦБ Кирилл Тремасов. Сказал, что инфляция в РФ пока складывается ближе к верхней границе их собственного прогноза. Мы помним, что на прошлом заседании ЦБ очень сильно повысил ожидания по инфляции и теперь они составляют 7,4%-7,9%. А мы уже сейчас видим 7,9%. Это важно, потому что если инфляция находится у верхней границы ожиданий ЦБ, то очевидно высока вероятность, что ЦБ продолжит повышать ключевую ставку. И судя по падению цен облигаций, большинство инвесторов верят именно в этот сценарий по ставке.

3️⃣ При этом Тремасов говорит, что в первой половине следующего года ЦБ ожидает разворот инфляционных трендов: «Прогноз на следующий год остается неизменным – 4–4,5%. Мы видим, что в первой половине следующего года разворот инфляционных трендов начнет принимать устойчивый характер».

4️⃣ Минфин которую неделю не размещает ОФЗ с фиксированным купоном, чтобы не давить избытком предложения на цены уже обращающихся в рынке облигаций. Вместо этого размещает инфляционные линкеры, их номинал ежедневно индексируется на величину инфляции, взятую с трехмесячным лагом, при этом купон очень низкий. В выпуске ОФЗ 52004 он составляет 2,5% годвых в рублях. В общем, выпускает облигации, растущие при росте инфляции, но не выпускает облигации, падающие при росте инфляции.

О наших ожиданиях по ценам рублёвых облигаций + о нашей позиции в фондах #ПИФ_Облигации_плюс и #БПИФ_Управляемые_облигации напишу в ближайшее время.

Алексей Климюк, @alfawealth

В результате постепенного снижения цен большинство ОФЗ принесли чистый убыток своим холдерам с начала года.

Два примера для иллюстрации:

1. На графике ниже ОФЗ-26226 с погашением в 2026 году и купоном 7,95%. Они снизилась с 112,3% номинала в начале января до 99% сегодня (-11,8% в цене). С учётом купона результат с начала года YTD (year to date) отрицательный, около -5,9% от вложенных средств.

2. ОФЗ-25084 с погашением в октябре 2023 года и купоном 5,3% снизилась за тот же период со 101% номинала до 95% (-5,9% в цене). YTD тоже отрицательный, около -1,5%.

В корпоративных бумагах ситуациях получше, но тоже не радужная:

1. Высокодоходные ГТЛК-1Р03 с погашением в 2032 году и купоном 11% упала со 112% номинала до 104% (-7,1% в цене). За 10 месяцев купоном принесла около 8,2% на вложенный капитал, в итоге YTD total return приблизительно +1,1%.

2. Надёжная Роснефть-2Р04 с погашением в 2028 году и купоном 7,5% упала со 103,5% номинала до 98,5% (-4,8% в цене). YTD total return около +1,2%.

Для сравнения, фонд #ПИФ_Облигации_плюс показал положительную динамику с 1 янв по 29 окт. Предполагаю, результат с начала года оказался положительным за счёт высокой доли корпоративных бумаг + результата управления Евгения Жорниста [прочитайте дисклеймер: https://yangx.top/alfawealth/527].

Кривая доходностей ОФЗ уже стала инвертированной (доходность по 2-5 летним бумагам выше, чем по 5-7 летним, а по 5-7 летним выше, чем по 10-20 летним).

🔴 Почему цены падают? Тут ничего нового, всё те же факторы давят на цены, что и в начале года. Прокомментирую главное:

1️⃣ Инфляция в России с 19 по 25 октября составила 0,28%. На этом фонде годовая инфляция составляет уже 7,88%. Это много, естественно инвесторам это не нравится, негатив идёт и от нашей локальной инфляции, и от того, что происходит в мире (другие центральные банки тоже ужесточают денежно-кредитную политику). Глобальная инфляция влияет в том числе на наш рынок (в том числе потому, что мы импортируем глобальную инфляцию вместе с импортными товарами).

2️⃣ На прошлой неделе выступал директор департамента денежно-кредитной политики ЦБ Кирилл Тремасов. Сказал, что инфляция в РФ пока складывается ближе к верхней границе их собственного прогноза. Мы помним, что на прошлом заседании ЦБ очень сильно повысил ожидания по инфляции и теперь они составляют 7,4%-7,9%. А мы уже сейчас видим 7,9%. Это важно, потому что если инфляция находится у верхней границы ожиданий ЦБ, то очевидно высока вероятность, что ЦБ продолжит повышать ключевую ставку. И судя по падению цен облигаций, большинство инвесторов верят именно в этот сценарий по ставке.

3️⃣ При этом Тремасов говорит, что в первой половине следующего года ЦБ ожидает разворот инфляционных трендов: «Прогноз на следующий год остается неизменным – 4–4,5%. Мы видим, что в первой половине следующего года разворот инфляционных трендов начнет принимать устойчивый характер».

4️⃣ Минфин которую неделю не размещает ОФЗ с фиксированным купоном, чтобы не давить избытком предложения на цены уже обращающихся в рынке облигаций. Вместо этого размещает инфляционные линкеры, их номинал ежедневно индексируется на величину инфляции, взятую с трехмесячным лагом, при этом купон очень низкий. В выпуске ОФЗ 52004 он составляет 2,5% годвых в рублях. В общем, выпускает облигации, растущие при росте инфляции, но не выпускает облигации, падающие при росте инфляции.

О наших ожиданиях по ценам рублёвых облигаций + о нашей позиции в фондах #ПИФ_Облигации_плюс и #БПИФ_Управляемые_облигации напишу в ближайшее время.

Алексей Климюк, @alfawealth

{kind=link}

Статистика Мосбиржи по облигациям

1️⃣ Доля розничных инвесторов в первичном размещении корпоративных облигаций по данным Мосбиржи подскочила на 1 октября до 25% против 18% на конец прошлого года. То есть четверть всех корпóв на первичке купили физики. Это много.

2️⃣ На вторичном рынке корпоративного долга доля физлиц за 9 месяцев 2021 года выросла с 12,5% до 19%. Тоже много. Физики уже стали огромной силой, и, полагаю, тенденция продолжится.

Возможно, этот рост доли физлиц в числе холдеров корпоративных облигаций связан с ростом доходностей (снижением цен) по рублёвым бондам, о котором писал вчера. Сейчас уже можно сформировать неплохой портфель облигаций с 10-ой рублёвой доходностью, хотя некоторые банки из числа самых высокодоходных предлагают не более 8,5% по вкладам.

3️⃣ Квалифицированных розничных инвесторов немного - около 2,5-3% от общей численности присутствующих на фондовом рынке инвесторов.

На мой взгляд, малое количество инвесторов со статусом КИ (квалифицированный инвестор) объясняется тем, что с появлением кучи инструментов в разных валютах на Мосбирже и бирже СПБ необходимость в получении этого статуса отпала, ведь большинству достаточно этих инструментов.

Как правило, я предлагаю клиенту квалифицироваться, если хотим сформировать индивидуальный портфель долларовых бондов, потому что их по хорошим ценам можно купить только на OTC (внебиржа), для этого необходим статус КИ. Ещё есть несколько интересных рублёвых облигаций, которые можно купить только со статусом КИ. Например, не так давно выпущенный ВТБ perp в рублях с купоном 10% годовых.

4️⃣ На рынке облигаций 1 миллион активных инвесторов, которые предпринимают какие-то действия на рынке (так оценил директор департамента долгового рынка Московской биржи Глеб Шевеленков в ходе конференции Эксперт РА).

5️⃣ Если раньше ровно половина (50%) всех денег, которые физлица направляли на финансовый рынок, шли в облигации, то сейчас всего 13%.

Неудивительно. Многие физлица покупают past performance. Они смотрят, что рублёвые бонды с начала 2021 года показали что-то в районе нуля или ушли в минус. Смотрят на акции – там +35-40% с дивидендами. Естественно, это выглядит намного привлекательнее.

Алексей Климюк, @alfawealth

#ПИФ_Облигации_плюс #БПИФ_Управляемые_облигации

1️⃣ Доля розничных инвесторов в первичном размещении корпоративных облигаций по данным Мосбиржи подскочила на 1 октября до 25% против 18% на конец прошлого года. То есть четверть всех корпóв на первичке купили физики. Это много.

2️⃣ На вторичном рынке корпоративного долга доля физлиц за 9 месяцев 2021 года выросла с 12,5% до 19%. Тоже много. Физики уже стали огромной силой, и, полагаю, тенденция продолжится.

Возможно, этот рост доли физлиц в числе холдеров корпоративных облигаций связан с ростом доходностей (снижением цен) по рублёвым бондам, о котором писал вчера. Сейчас уже можно сформировать неплохой портфель облигаций с 10-ой рублёвой доходностью, хотя некоторые банки из числа самых высокодоходных предлагают не более 8,5% по вкладам.

3️⃣ Квалифицированных розничных инвесторов немного - около 2,5-3% от общей численности присутствующих на фондовом рынке инвесторов.

На мой взгляд, малое количество инвесторов со статусом КИ (квалифицированный инвестор) объясняется тем, что с появлением кучи инструментов в разных валютах на Мосбирже и бирже СПБ необходимость в получении этого статуса отпала, ведь большинству достаточно этих инструментов.

Как правило, я предлагаю клиенту квалифицироваться, если хотим сформировать индивидуальный портфель долларовых бондов, потому что их по хорошим ценам можно купить только на OTC (внебиржа), для этого необходим статус КИ. Ещё есть несколько интересных рублёвых облигаций, которые можно купить только со статусом КИ. Например, не так давно выпущенный ВТБ perp в рублях с купоном 10% годовых.

4️⃣ На рынке облигаций 1 миллион активных инвесторов, которые предпринимают какие-то действия на рынке (так оценил директор департамента долгового рынка Московской биржи Глеб Шевеленков в ходе конференции Эксперт РА).

5️⃣ Если раньше ровно половина (50%) всех денег, которые физлица направляли на финансовый рынок, шли в облигации, то сейчас всего 13%.

Неудивительно. Многие физлица покупают past performance. Они смотрят, что рублёвые бонды с начала 2021 года показали что-то в районе нуля или ушли в минус. Смотрят на акции – там +35-40% с дивидендами. Естественно, это выглядит намного привлекательнее.

Алексей Климюк, @alfawealth

#ПИФ_Облигации_плюс #БПИФ_Управляемые_облигации

Что с фондами недвижимости?

Тот, кто на канале давно, помнит, что в феврале прошлого года мы запустили громкий проект — инвестиции в торговую недвижимость формата street retail («Пятёрочка», «Перекрёсток») и fast food («Burger King», «MCDonalds», «KFC».

Идея в том, что ставки аренды в коммерческой недвижимости стали выше ставок по банковским вкладам и корпоративным облигациям. Но вход в такую недвижимость всегда был дорогим и не каждому доступен.

Так мы создали фонды, паи (части) которых купили наши инвесторы с капиталом от 300 тыс. рублей. Всего 3 фонда недвижимости общим объёмом ±2,5 млрд руб: «Арендный поток», «Арендный поток – 2», «ФастФуд».

В результате владельцы паёв получают на банковские счета выплаты от сдачи в аренду объектов, которые мы купили в фонды.

Без сложностей не обошлось. Многие крупные рантье оценили качество продуктового стрит-ритейла (ведь продуктовые магазины не закрывают на локдауны) и пришли на этот рынок одновременно с нами, принесли много денег, поэтому спрос на хорошие объекты (которых мало) вырос кратно.

В результате в наших фондах всё ещё остались свободные деньги, не все объекты куплены, фонды не приносят ожидаемой доходности, у инвесторов возникают вопросы, которые требуют ответов.

🔴 Я адресовал вопросы лично руководителю проекта Андрею Богданову и получил развёрнутые ответы. Запись видео:

https://www.youtube.com/watch?v=zuSzXUYdy3A

Моё мнение — есть свет в конце тоннеля. Объекты купим, на ожидаемую доходность выйдем, нужно время.

Алексей Климюк, @alfawealth

Тот, кто на канале давно, помнит, что в феврале прошлого года мы запустили громкий проект — инвестиции в торговую недвижимость формата street retail («Пятёрочка», «Перекрёсток») и fast food («Burger King», «MCDonalds», «KFC».

Идея в том, что ставки аренды в коммерческой недвижимости стали выше ставок по банковским вкладам и корпоративным облигациям. Но вход в такую недвижимость всегда был дорогим и не каждому доступен.

Так мы создали фонды, паи (части) которых купили наши инвесторы с капиталом от 300 тыс. рублей. Всего 3 фонда недвижимости общим объёмом ±2,5 млрд руб: «Арендный поток», «Арендный поток – 2», «ФастФуд».

В результате владельцы паёв получают на банковские счета выплаты от сдачи в аренду объектов, которые мы купили в фонды.

Без сложностей не обошлось. Многие крупные рантье оценили качество продуктового стрит-ритейла (ведь продуктовые магазины не закрывают на локдауны) и пришли на этот рынок одновременно с нами, принесли много денег, поэтому спрос на хорошие объекты (которых мало) вырос кратно.

В результате в наших фондах всё ещё остались свободные деньги, не все объекты куплены, фонды не приносят ожидаемой доходности, у инвесторов возникают вопросы, которые требуют ответов.

🔴 Я адресовал вопросы лично руководителю проекта Андрею Богданову и получил развёрнутые ответы. Запись видео:

https://www.youtube.com/watch?v=zuSzXUYdy3A

Моё мнение — есть свет в конце тоннеля. Объекты купим, на ожидаемую доходность выйдем, нужно время.

Алексей Климюк, @alfawealth

YouTube

Розничные фонды недвижимости УК "Альфа-Капитал"

🤔 Размышления о керри трейде и рублёвых облигациях

Последнее время всё больше слышу о начале керри трейда. Предлагаю разобраться в сути вопроса.

Что такое керри трейд? Это когда ты занимаешь под низкую ставку в одной валюте и вкладываешь под высокую ставку в другой валюте. Обычно о керри-трейде говорят применительно к парам AUD/JPY и NZD/JPY.

Мы же всегда говорим о парах USD/RUB и EUR/RUB, потому что керри-трейд с этими парами:

а) влияет на курс рубля.

б) влияет на стоимость ОФЗ (потому что иностранные инвесторы, которым недостаточно доходности денежного рынка в RUB, покупают рублёвые ОФЗ).

Здравого смысла ради замечу, что иностранные инвесторы никогда не заходят в РФ в поисках ставок денежного рынка, они всегда покупают ОФЗ через рубль, то есть им важна ставка заимствований в USD или EUR и ставка размещения в ОФЗ, а не ключевая ставка ЦБ РФ.

в) а через стоимость ОФЗ — на стоимость корпоративных облигаций (потому что если ОФЗ растут и ожидаемая в будущем доходность по ним снижается, локальные инвесторы постепенно переходят в корпоративные облигации в поисках большей доходности). #ПИФ_Облигации_плюс #БПИФ_Управляемые_облигации

Любой керри-трейдер руководствуется следующими фундаментальными принципами:

1. Покупай дёшево, продавай дорого. Или немного иначе — занимай под низкую ставку в одной валюте, а вкладывай под высокую ставку в другой валюте. Поэтому чем выше разница процентных ставок, тем выше интерес к керри трейду. Сегодня ставки в RUB = 7,5%, в USD = 0,25%, в EUR = -0%. То есть разница большая и она увеличивается (ЦБ повышает ставку, а ФРС и ЕЦБ – пока нет).

2. Покупай валюту, которая стабильна или укрепляется. Если рубль укрепляется, интерес иностранных инвесторов к керри трейду растёт.

Если руководствоваться фундаментальными принципами, то да, безусловно, керри трейд уже интересен. Нерезиденты уже могут сформировать облигационный портфель с 10% доходностью в рублях (но как я уже сказал, берут они обычно ОФЗ), а занять ультрадёшево в USD или EUR.

🔴 Мы считаем, что керри трейд обязательно начнётся и может привести к росту цен ОФЗ, корп облигаций и курса рубля, но не прямо сейчас, а позже.

Почему так считаем:

1. цены рублёвых облигаций всё ещё падают, и мало кто из иностранцев захочет заходить на падающем рынке.

2. когда и если в США и Европе начнут повышаться ставки и доходности бондов, это может негативно сказаться на рублёвых облигациях, как это обычно бывает. Ситуация, при которой там цены на бонды будут падать, а у нас в обратную сторону расти, представляется маловероятной, потому что раньше такого не было.

Но есть важный момент. Рублёвые ставки уже выросли, а ставки в EUR и USD – ещё нет. Наши облигации уже упали на росте ставки, а иностранные бонды — ещё нет. Получается, мы проходим этот цикл с опережением, со сдвигом фазы. Поэтому есть предпосылки к тому, что в какой-то момент наш рынок облигаций уже начнёт расти, а рынок USD и EUR бондов — ещё нет. Полагаю, многие нерезиденты-керритрейдеры пристально следят за этим разворотом, за сломом тенденции. Как пример - на днях общались с иностранными инвесторами и в свою очередь спросили их, что они думают про российский рынок. Их позиция в общем ключе такая: «фундаментально всё выглядит привлекательно, ждём момента для входа».

Алексей Климюк, @alfawealth

Последнее время всё больше слышу о начале керри трейда. Предлагаю разобраться в сути вопроса.

Что такое керри трейд? Это когда ты занимаешь под низкую ставку в одной валюте и вкладываешь под высокую ставку в другой валюте. Обычно о керри-трейде говорят применительно к парам AUD/JPY и NZD/JPY.

Мы же всегда говорим о парах USD/RUB и EUR/RUB, потому что керри-трейд с этими парами:

а) влияет на курс рубля.

б) влияет на стоимость ОФЗ (потому что иностранные инвесторы, которым недостаточно доходности денежного рынка в RUB, покупают рублёвые ОФЗ).

Здравого смысла ради замечу, что иностранные инвесторы никогда не заходят в РФ в поисках ставок денежного рынка, они всегда покупают ОФЗ через рубль, то есть им важна ставка заимствований в USD или EUR и ставка размещения в ОФЗ, а не ключевая ставка ЦБ РФ.

в) а через стоимость ОФЗ — на стоимость корпоративных облигаций (потому что если ОФЗ растут и ожидаемая в будущем доходность по ним снижается, локальные инвесторы постепенно переходят в корпоративные облигации в поисках большей доходности). #ПИФ_Облигации_плюс #БПИФ_Управляемые_облигации

Любой керри-трейдер руководствуется следующими фундаментальными принципами:

1. Покупай дёшево, продавай дорого. Или немного иначе — занимай под низкую ставку в одной валюте, а вкладывай под высокую ставку в другой валюте. Поэтому чем выше разница процентных ставок, тем выше интерес к керри трейду. Сегодня ставки в RUB = 7,5%, в USD = 0,25%, в EUR = -0%. То есть разница большая и она увеличивается (ЦБ повышает ставку, а ФРС и ЕЦБ – пока нет).

2. Покупай валюту, которая стабильна или укрепляется. Если рубль укрепляется, интерес иностранных инвесторов к керри трейду растёт.

Если руководствоваться фундаментальными принципами, то да, безусловно, керри трейд уже интересен. Нерезиденты уже могут сформировать облигационный портфель с 10% доходностью в рублях (но как я уже сказал, берут они обычно ОФЗ), а занять ультрадёшево в USD или EUR.

🔴 Мы считаем, что керри трейд обязательно начнётся и может привести к росту цен ОФЗ, корп облигаций и курса рубля, но не прямо сейчас, а позже.

Почему так считаем:

1. цены рублёвых облигаций всё ещё падают, и мало кто из иностранцев захочет заходить на падающем рынке.

2. когда и если в США и Европе начнут повышаться ставки и доходности бондов, это может негативно сказаться на рублёвых облигациях, как это обычно бывает. Ситуация, при которой там цены на бонды будут падать, а у нас в обратную сторону расти, представляется маловероятной, потому что раньше такого не было.

Но есть важный момент. Рублёвые ставки уже выросли, а ставки в EUR и USD – ещё нет. Наши облигации уже упали на росте ставки, а иностранные бонды — ещё нет. Получается, мы проходим этот цикл с опережением, со сдвигом фазы. Поэтому есть предпосылки к тому, что в какой-то момент наш рынок облигаций уже начнёт расти, а рынок USD и EUR бондов — ещё нет. Полагаю, многие нерезиденты-керритрейдеры пристально следят за этим разворотом, за сломом тенденции. Как пример - на днях общались с иностранными инвесторами и в свою очередь спросили их, что они думают про российский рынок. Их позиция в общем ключе такая: «фундаментально всё выглядит привлекательно, ждём момента для входа».

Алексей Климюк, @alfawealth

{kind=link}

RUB облигации – отчёт за октябрь

Публикую отчёт управляющего о результатах управления облигационными фондами #ПИФ_Облигации_плюс и #БПИФ_Управляемые_облигации за октябрь.

Состав отчёта:

1. Сравнение результатов с конкурентами.

2. Что происходило на рынке?

3. Чего мы ждем?

4. Текущий состав фондов (эмитенты, доли).

5. Факторы привлекательности RUB облигаций.

https://telegra.ph/Rezultaty-upravleniya-RUB-obligacionnymi-fondami-11-03

Алексей Климюк, @alfawealth

Публикую отчёт управляющего о результатах управления облигационными фондами #ПИФ_Облигации_плюс и #БПИФ_Управляемые_облигации за октябрь.

Состав отчёта:

1. Сравнение результатов с конкурентами.

2. Что происходило на рынке?

3. Чего мы ждем?

4. Текущий состав фондов (эмитенты, доли).

5. Факторы привлекательности RUB облигаций.

https://telegra.ph/Rezultaty-upravleniya-RUB-obligacionnymi-fondami-11-03

Алексей Климюк, @alfawealth

Telegraph

Результаты управления RUB облигационными фондами

Фонды Альфа-Капитал, инвестирующие в рублёвые облигации: ПИФ «Облигации Плюс» (нельзя купить через брокера, только в Альфа-Капитал). Управляющий — Евгений Жорнист. Управляет фондом с 1 июня 2016 г. БПИФ «Управляемые облигации» (можно купить через брокера)…

🥩🍞 Ставим на продуктовую инфляцию

Обычно рост цен на сырьё — это рост издержек для бизнеса. Но некоторые компании способны переложить этот рост на конечную продукцию и в результате оказываются в выигрыше от роста цен. Таким сектором может стать агропромышленный сектор.

Поэтому около месяца назад мы стали закупать акции агропромышленного сектора:

1. #ADM Archer Daniels Midland

2. #MOS The Mosaic Company

3. #TSN Tyson Foods

4. #IPI Intrepid Potash

Вот некоторые логические цепочки для иллюстрации причин роста цен:

1. Рост цен на газ приводит → к росту стоимости аммиачных удобрений, потому что производство удобрений требует много газа. В Европе уже на 50% остановили производство удобрений из-за дорогого газа. #Нефть_и_газ

2. Не будешь удобрять → будет плохой урожай. Будет плохой урожай → значит цена на зерно вырастет.

3. Если удобряешь, то вынужден покупать дорогие удобрения → себестоимость растёт → перекладываешь на потребителя → итог всё тот же → цена на зерно вырастет.

4. Рост стоимости электроэнергии → кое-где уже проблемы с орошением урожая зерновых (например, в некоторых индийских провинциях) + риски плохого урожая и засухи → рост цен на зерновых.

5. Растут зарплаты низкоквалифицированных рабочих, цены на нефть, цены на транспортировку и т.д. → аналогично рост цен на зерновые.

6. Растут цены на зерно → растут цены на корм для животных → растут цены на мясо.

И так далее по цепочке продуктов.

Тема дискуссионная

1. Всегда присутствует риск того, что затраты вырастут, а цены на конечную продукцию — нет.

2. Ставка на акции агропромышленного сектора реализуется не сегодня-завтра. Это не быстрый трейд в отличие от стоимости самого сырья, где цены могут переставляться как вверх, так и вниз очень быстро.

Следим за Китаем #Китай

Да, в Европе уже на 50% остановили производство удобрений. Но Европа — это немного, всего 7% мирового производства. Большая доля мирового производства (если я не ошибаюсь около 50%) находится в Китае. И Китай экспортирует в другие страны ±25-30% мирового объёма.

Так вот, в Китае тоже выросла цена на газ и на уголь (а у них 70% аммиака производится на угле) и они уже начали закрывать экспорт (пока неофициально, но по информации от наших источников они уже не выпускают аммиак за границу).

Напомню, Россия тоже с 1 декабря введет квоты на экспорт азотных и сложных удобрений https://www.interfax.ru/business/801209.

А значит, будет продуктовая инфляция и зерновые, и мясо, и всё что с этим связано в цепочке — всё вырастет в ценах.

Алексей Климюк, @alfawealth

Обычно рост цен на сырьё — это рост издержек для бизнеса. Но некоторые компании способны переложить этот рост на конечную продукцию и в результате оказываются в выигрыше от роста цен. Таким сектором может стать агропромышленный сектор.

Поэтому около месяца назад мы стали закупать акции агропромышленного сектора:

1. #ADM Archer Daniels Midland

2. #MOS The Mosaic Company

3. #TSN Tyson Foods

4. #IPI Intrepid Potash

Вот некоторые логические цепочки для иллюстрации причин роста цен:

1. Рост цен на газ приводит → к росту стоимости аммиачных удобрений, потому что производство удобрений требует много газа. В Европе уже на 50% остановили производство удобрений из-за дорогого газа. #Нефть_и_газ

2. Не будешь удобрять → будет плохой урожай. Будет плохой урожай → значит цена на зерно вырастет.

3. Если удобряешь, то вынужден покупать дорогие удобрения → себестоимость растёт → перекладываешь на потребителя → итог всё тот же → цена на зерно вырастет.

4. Рост стоимости электроэнергии → кое-где уже проблемы с орошением урожая зерновых (например, в некоторых индийских провинциях) + риски плохого урожая и засухи → рост цен на зерновых.

5. Растут зарплаты низкоквалифицированных рабочих, цены на нефть, цены на транспортировку и т.д. → аналогично рост цен на зерновые.

6. Растут цены на зерно → растут цены на корм для животных → растут цены на мясо.

И так далее по цепочке продуктов.

Тема дискуссионная

1. Всегда присутствует риск того, что затраты вырастут, а цены на конечную продукцию — нет.

2. Ставка на акции агропромышленного сектора реализуется не сегодня-завтра. Это не быстрый трейд в отличие от стоимости самого сырья, где цены могут переставляться как вверх, так и вниз очень быстро.

Следим за Китаем #Китай

Да, в Европе уже на 50% остановили производство удобрений. Но Европа — это немного, всего 7% мирового производства. Большая доля мирового производства (если я не ошибаюсь около 50%) находится в Китае. И Китай экспортирует в другие страны ±25-30% мирового объёма.

Так вот, в Китае тоже выросла цена на газ и на уголь (а у них 70% аммиака производится на угле) и они уже начали закрывать экспорт (пока неофициально, но по информации от наших источников они уже не выпускают аммиак за границу).

Напомню, Россия тоже с 1 декабря введет квоты на экспорт азотных и сложных удобрений https://www.interfax.ru/business/801209.

А значит, будет продуктовая инфляция и зерновые, и мясо, и всё что с этим связано в цепочке — всё вырастет в ценах.

Алексей Климюк, @alfawealth

Telegram — ТОП позиция #ДУ_Мастербонд

Возможно, многие забыли, но в феврале Telegram разместил бонды с купоном 7% годовых в USD https://yangx.top/alfawealth/803. Так вот, сегодня доля этих бондов в портфеле #ДУ_Мастербонд составляет 9,9%, это самая большая позиция портфеля (всего 33 эмитента).

В чём идея?

1️⃣ Евробонд будет сконвертирован в акции Telegram со скидкой к цене IPO 10%, 15% или 20% в случае проведения IPO в течение 3-х, 3-4 или более 4 лет соответственно. В случае появления новостей о проведении IPO, котировки бондов могут отреагировать бурным ростом. Этот рост будет зависеть от того, как инвесторы будут оценивать само IPO.

Пока что планируем удерживать бонд до момента IPO, чтобы обменять его на акции с дисконтом. На наш взгляд, именно так сможем получить наибольшую доходность от сделки.

2️⃣ Бонд защищает держателей от варианта непубличного размещения акций Telegram (private equity). В этом случае можно будет подать поручение на выкуп еврооблигаций эмитентом по цене, при которой текущая доходность к погашению этих еврооблигаций будет на 0,5% выше, чем доходность US Treasuries с погашением в 2026 году.

Например, если Telegram через полгода разместит более 10% акций в частной сделке, то владелец бонда может погасить его исходя из его доходности в районе 1.091%+0.5% = 1,591% годовых (с оговоркой, что дох-ть трежерис с погашением в 2026 году через полгода будет такой же, как сейчас, то есть 1,091%), что соответствует цене выкупа выше 115% номинала (а сейчас бонд стоит около 100% номинала).

Алексей Климюк, @alfawealth

Возможно, многие забыли, но в феврале Telegram разместил бонды с купоном 7% годовых в USD https://yangx.top/alfawealth/803. Так вот, сегодня доля этих бондов в портфеле #ДУ_Мастербонд составляет 9,9%, это самая большая позиция портфеля (всего 33 эмитента).

В чём идея?

1️⃣ Евробонд будет сконвертирован в акции Telegram со скидкой к цене IPO 10%, 15% или 20% в случае проведения IPO в течение 3-х, 3-4 или более 4 лет соответственно. В случае появления новостей о проведении IPO, котировки бондов могут отреагировать бурным ростом. Этот рост будет зависеть от того, как инвесторы будут оценивать само IPO.

Пока что планируем удерживать бонд до момента IPO, чтобы обменять его на акции с дисконтом. На наш взгляд, именно так сможем получить наибольшую доходность от сделки.

2️⃣ Бонд защищает держателей от варианта непубличного размещения акций Telegram (private equity). В этом случае можно будет подать поручение на выкуп еврооблигаций эмитентом по цене, при которой текущая доходность к погашению этих еврооблигаций будет на 0,5% выше, чем доходность US Treasuries с погашением в 2026 году.

Например, если Telegram через полгода разместит более 10% акций в частной сделке, то владелец бонда может погасить его исходя из его доходности в районе 1.091%+0.5% = 1,591% годовых (с оговоркой, что дох-ть трежерис с погашением в 2026 году через полгода будет такой же, как сейчас, то есть 1,091%), что соответствует цене выкупа выше 115% номинала (а сейчас бонд стоит около 100% номинала).

Алексей Климюк, @alfawealth

{kind=link}

Про бонды и заседание ФРС

На прошлой неделе было заседание ФРС, считаю важным прокомментировать.

Рынок ждал, что:

1. ФРС объявит сокращение программы выкупа активов.

2. Сокращение программы до нуля займёт полгода.

3. Следующий шаг после сворачивания QE — повышение ставок в USD.

А по факту Пауэлл сказал:

1. «Мы сократим выкуп активов на $15 млрд в ноябре и ещё на $15 млрд — в декабре. И дальше каждый месяц по $15 млрд по умолчанию, но будем смотреть на ситуацию».

2. «Повышение ставок никак не связано с сокращением программы выкупа активов. Иначе говоря, не факт, что закрыв QE, мы начнём повышать ставки».

Чувствуете, как мягко? Без гайденса, без формирования ожиданий у рынка о том, что дальше будут действовать жёстко. «Поживём — увидим». А пока держите ликвидность и мягкую риторику.

Реакция рынка: доходности казначейских облигаций упали по всей кривой (все сроки), а инфляционные ожидания выросли.

🔴 Что в итоге?

1. Краткосрочно. В короткой перспективе для рынков облигаций это заявления ФЕДа хорошее. Скорее всего мы увидим продолжение роста цен, продолжение роста инфляционных ожиданий. При этом ставки будут оставаться низкими. Сегмент high-yield бондов, на которые мы сейчас фокусируемся, будет бенефициаром этой истории.