Влияние QE на рынок облигаций

Всё чаще звучат мнения о необходимости замедлить текущие темпы программы количественного смягчения (QE — Quantitative Easing) в США. Эти действия могут повлиять на рынок облигаций. Об этом сегодня и расскажу.

Что такое количественное смягчение?

Говоря простым языком, количественное смягчение — это когда центральный банк покупает финансовые активы (как правило, государственные облигации). Этот процесс вводит деньги в финансовую систему страны, что может помочь её экономике.

Чего можно ожидать?

Некоторые представители ФРС начали осторожно заявлять о необходимости разговора о замедлении темпов QE. Сейчас такие представители в меньшинстве. Но это не значит, что они не правы. Но и не значит, что правы. Просто в меньшинстве :)

Тем временем рынок ожидает, что ФЕД заговорит о замедлении QE уже летом и примет решения уже до конца 2021 года.

Почему рынок ожидает замедления QE?

Рынок обращает внимание на признаки избытка ликвидности в США: высокие оценки на рынке акций, бурный рост коммодитис и недвижимости, повышенная активность в IPO и SPACах, бум криптовалют и т. д.

Отдельно отмечу новый рекорд по объёму операций обратного репо с ФРС. Это говорит об излишке ликвидности, которую участники рынка пытаются «припарковать» у ФЕДа.

В таких условиях текущие покупки ФЕДа объёмом 120 млрд долларов в месяц могут показаться излишними.

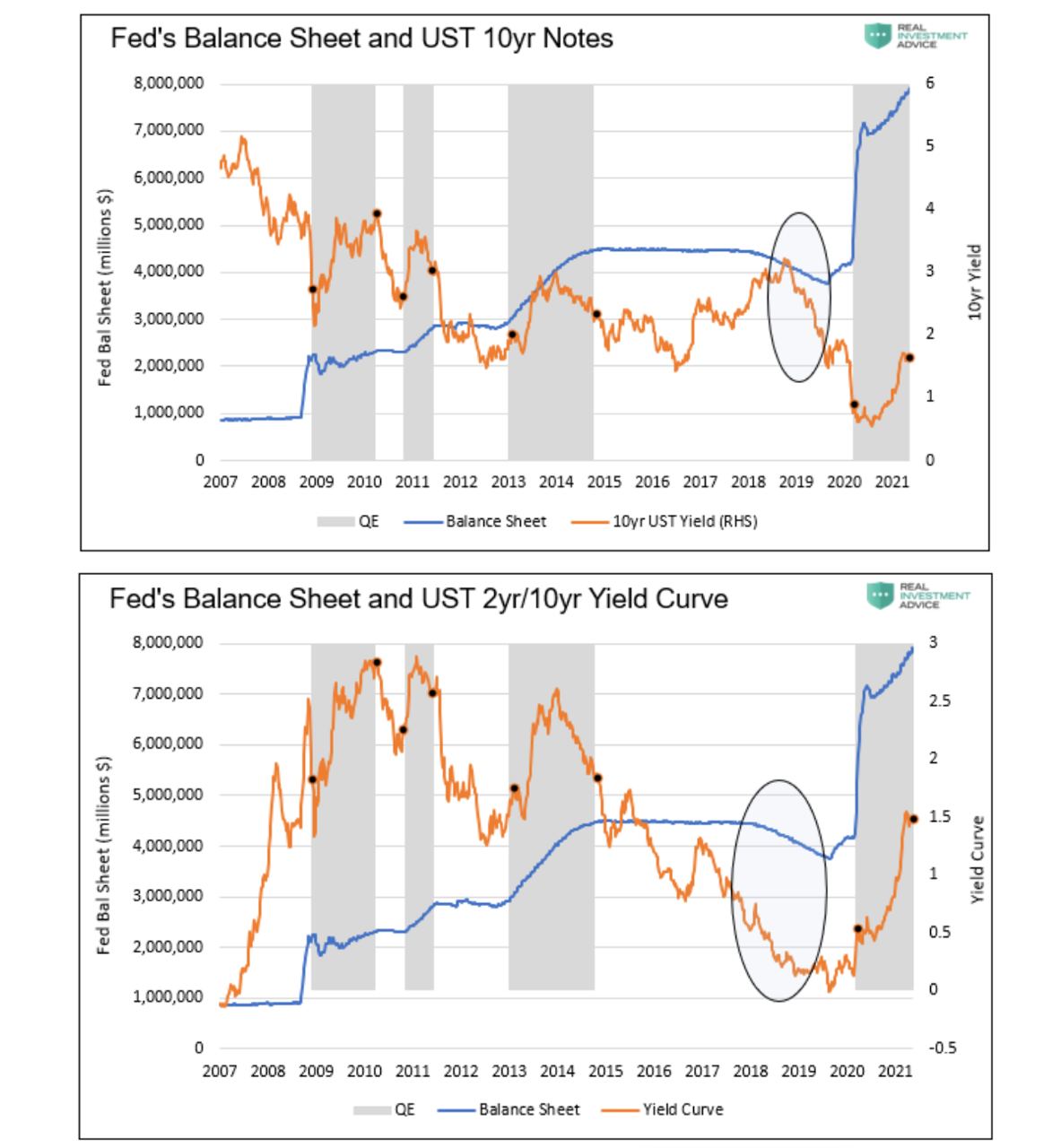

Как повлияла программа QE на рынок облигаций?

Предлагаю взглянуть на первый график в конце поста, который демонстрирует взаимосвязь между размером баланса ФРС и доходностью 10-летних трежерис. Все предыдущие «раунды» QE выделены серым.

На графике видно, что длинные ставки, как правило, росли во время наращивания программы количественного смягчения. Это произошло и в рамках последнего раунда QE, который пока не завершился.

Зато когда регулятор прекращал наращивать свой баланс, длинные доходности, как правило, снижались. Отдельно отмечу 2019 год, когда ФЕД начал сокращать свой баланс, а длинные доходности стремительно упали.

Аналогичная ситуация видна и с изменением кривой доходности (второй график). Во время QE разрыв между короткими и длинными ставками увеличивался. Но зато после QE этот разрыв начинал сокращаться.

Таким образом, статистика говорит о том, что сокращение программы количественного смягчения приводило к падению длинных доходностей и росту цен на длинные облигации, как бы странно это ни звучало.

АК, @alfawealth

Всё чаще звучат мнения о необходимости замедлить текущие темпы программы количественного смягчения (QE — Quantitative Easing) в США. Эти действия могут повлиять на рынок облигаций. Об этом сегодня и расскажу.

Что такое количественное смягчение?

Говоря простым языком, количественное смягчение — это когда центральный банк покупает финансовые активы (как правило, государственные облигации). Этот процесс вводит деньги в финансовую систему страны, что может помочь её экономике.

Чего можно ожидать?

Некоторые представители ФРС начали осторожно заявлять о необходимости разговора о замедлении темпов QE. Сейчас такие представители в меньшинстве. Но это не значит, что они не правы. Но и не значит, что правы. Просто в меньшинстве :)

Тем временем рынок ожидает, что ФЕД заговорит о замедлении QE уже летом и примет решения уже до конца 2021 года.

Почему рынок ожидает замедления QE?

Рынок обращает внимание на признаки избытка ликвидности в США: высокие оценки на рынке акций, бурный рост коммодитис и недвижимости, повышенная активность в IPO и SPACах, бум криптовалют и т. д.

Отдельно отмечу новый рекорд по объёму операций обратного репо с ФРС. Это говорит об излишке ликвидности, которую участники рынка пытаются «припарковать» у ФЕДа.

В таких условиях текущие покупки ФЕДа объёмом 120 млрд долларов в месяц могут показаться излишними.

Как повлияла программа QE на рынок облигаций?

Предлагаю взглянуть на первый график в конце поста, который демонстрирует взаимосвязь между размером баланса ФРС и доходностью 10-летних трежерис. Все предыдущие «раунды» QE выделены серым.

На графике видно, что длинные ставки, как правило, росли во время наращивания программы количественного смягчения. Это произошло и в рамках последнего раунда QE, который пока не завершился.

Зато когда регулятор прекращал наращивать свой баланс, длинные доходности, как правило, снижались. Отдельно отмечу 2019 год, когда ФЕД начал сокращать свой баланс, а длинные доходности стремительно упали.

Аналогичная ситуация видна и с изменением кривой доходности (второй график). Во время QE разрыв между короткими и длинными ставками увеличивался. Но зато после QE этот разрыв начинал сокращаться.

Таким образом, статистика говорит о том, что сокращение программы количественного смягчения приводило к падению длинных доходностей и росту цен на длинные облигации, как бы странно это ни звучало.

АК, @alfawealth

{kind=link}

🇺🇸 Прилетела статистика из США

Подсвечу свежую макру из США. До пандемии почти за ней не следил, а теперь не могу себе этого позволить, потому что сильно на рынок влияет.

1. Количество новых заявок на получение пособия по безработице на последней неделе мая снизилось до 385 тыс. — минимум с начала пандемии. Этот показатель падает последние 5 недель, это хорошо.

2. Майский индекс состояния сектора услуг от ISM вырос до 64 — рекорд за всё время наблюдений. Значения выше 50 говорят о расширении активности сектора услуг, а значения выше 60 — это редкость, сигнализирующая о буме.

Рост в секторе услуг виден и по росту занятости в этой сфере (+850 тыс. человек в мае, согласно ADP).

Сектор услуг — крупнейший в экономике США и один из наиболее пострадавших во время пандемии. Его рост — демонстрация успеха американской программы вакцинации — 42% населения США уже привились.

Ложка дёгтя

Свежая статистика по рынку труда вышла чуть хуже ожиданий. Так, уровень безработицы в мае сократился до 5,8%, а количество занятых вакансий выросло на 559 тыс. (ожидали 675 тыс.).

Восстановлению рынка труда мешают сложности с наймом персонала. Майский опрос американского малого бизнеса показал, что практически половина компаний испытывает трудности с наймом сотрудников. Это рекордный уровень за 40 лет наблюдений (первый график).

Нежелание возвращаться на рынок труда может быть связано с временным увеличением пособий по безработице. Так, одно из исследований показало, что нынешний объём пособий превышает предыдущие заработки у 42% безработных.

Из-за высоких пособий компаниям, вероятно, придётся повышать зарплаты, чтобы привлечь сотрудников. Кстати, темпы роста средней зарплаты в США в апреле — мае стали рекордными с 1983 года.

Резюмирую

Мы видим значительный прогресс в восстановлении американской экономики и рынка труда. Но говорить о полном восстановлении пока преждевременно. Так, текущее количество занятых на американском рынке труда всё ещё на 7,6 миллиона ниже допандемийных уровней (второй график).

Мы считаем, что эти сохраняющиеся сложности на рынке труда США, — ещё одна причина того, что ФРС пока не будет ужесточать монетарную политику (читай: это хорошо для всех рыночных активов, будь то акции или облигации).

АК, @alfawealth

Подсвечу свежую макру из США. До пандемии почти за ней не следил, а теперь не могу себе этого позволить, потому что сильно на рынок влияет.

1. Количество новых заявок на получение пособия по безработице на последней неделе мая снизилось до 385 тыс. — минимум с начала пандемии. Этот показатель падает последние 5 недель, это хорошо.

2. Майский индекс состояния сектора услуг от ISM вырос до 64 — рекорд за всё время наблюдений. Значения выше 50 говорят о расширении активности сектора услуг, а значения выше 60 — это редкость, сигнализирующая о буме.

Рост в секторе услуг виден и по росту занятости в этой сфере (+850 тыс. человек в мае, согласно ADP).

Сектор услуг — крупнейший в экономике США и один из наиболее пострадавших во время пандемии. Его рост — демонстрация успеха американской программы вакцинации — 42% населения США уже привились.

Ложка дёгтя

Свежая статистика по рынку труда вышла чуть хуже ожиданий. Так, уровень безработицы в мае сократился до 5,8%, а количество занятых вакансий выросло на 559 тыс. (ожидали 675 тыс.).

Восстановлению рынка труда мешают сложности с наймом персонала. Майский опрос американского малого бизнеса показал, что практически половина компаний испытывает трудности с наймом сотрудников. Это рекордный уровень за 40 лет наблюдений (первый график).

Нежелание возвращаться на рынок труда может быть связано с временным увеличением пособий по безработице. Так, одно из исследований показало, что нынешний объём пособий превышает предыдущие заработки у 42% безработных.

Из-за высоких пособий компаниям, вероятно, придётся повышать зарплаты, чтобы привлечь сотрудников. Кстати, темпы роста средней зарплаты в США в апреле — мае стали рекордными с 1983 года.

Резюмирую

Мы видим значительный прогресс в восстановлении американской экономики и рынка труда. Но говорить о полном восстановлении пока преждевременно. Так, текущее количество занятых на американском рынке труда всё ещё на 7,6 миллиона ниже допандемийных уровней (второй график).

Мы считаем, что эти сохраняющиеся сложности на рынке труда США, — ещё одна причина того, что ФРС пока не будет ужесточать монетарную политику (читай: это хорошо для всех рыночных активов, будь то акции или облигации).

АК, @alfawealth

{kind=link}

🥇 Встреча с Polymetal

Сегодня Эдуард Харин провел встречу с главой Polymetal Виталием Несисом.

p.s. Polymetal занимает второе место в России по производству золота, первое место по производству серебра и входит в топ-10 золотодобывающих компаний мира.

Полагаю, коллеги раскрыли тему драгоценных металлов в высшей степени детально. Запись уже на youtube — послушаю в дороге:

https://youtu.be/t0XueFWVjXE

Это уже третья встреча проекта «Альфа Диалог» (подробнее о проекте: https://yangx.top/alfawealth/771). Уже прошли встречи с X5 Retail Group и Borjomi.

АК, @alfawealth

Сегодня Эдуард Харин провел встречу с главой Polymetal Виталием Несисом.

p.s. Polymetal занимает второе место в России по производству золота, первое место по производству серебра и входит в топ-10 золотодобывающих компаний мира.

Полагаю, коллеги раскрыли тему драгоценных металлов в высшей степени детально. Запись уже на youtube — послушаю в дороге:

https://youtu.be/t0XueFWVjXE

Это уже третья встреча проекта «Альфа Диалог» (подробнее о проекте: https://yangx.top/alfawealth/771). Уже прошли встречи с X5 Retail Group и Borjomi.

АК, @alfawealth

YouTube

«Альфа Диалог»: встреча с эмитентом Polymetal International PLC

Онлайн-встреча с главным исполнительным директором Polymetal Виталием Несисом.

Ведущий встречи — Эдуард Харин, управляющий фондами «Альфа-Капитал».

На встрече обсудим:

• Влияние пандемии на Polymetal и отрасль

• Стратегические приоритеты компании

•…

Ведущий встречи — Эдуард Харин, управляющий фондами «Альфа-Капитал».

На встрече обсудим:

• Влияние пандемии на Polymetal и отрасль

• Стратегические приоритеты компании

•…

📩 Я начал делать email-рассылку.

Чтобы на неё подписаться, отправьте любое письмо мне на почту [email protected]. Будет здорово, если скажете пару слов о себе, познакомимся.

Скажу пару слов о том, что это за рассылка, кому может быть интересна и почему её стоит читать.

Я 8 лет работаю в Альфа-Капитал с частными клиентами категории HNWI ($1 mio +) и юридическими лицами. Нет, я не сижу за 8 мониторами блумберга, я не трейдер и не аналитик, я не активный портфельный управляющий, на это есть штат. Зато я неплохо понимаю, как устроен рынок, какие инструменты на нём есть, как они работают, как их можно использовать, чтобы получить то, что необходимо. И я ежедневно использую эти знания для помощи моим клиентам, я практик.

Для кого пишу?

1. для владельцев капитала;

2. для доверенных лиц, отвечающих за чужие финансы (финансовые директора, советники);

3. для коллег из управляющих компаний, брокерских компаний и банков, которые оказывают услуги размещения средств также, как и я.

Нет и не будет в рассылке:

Аналитики, прогнозов, инвестиционных идей и прочего. Для этого всего и есть телеграм-канал.

Будет в рассылке:

1. Задачи клиентов и то, как я их решаю;

2. Полезная инфа, которая нужна самому, но может помочь и вам.

3. Наблюдения, личный опыт, рефлексия.

Как часто?

2-3 письма в месяц.

p.s. Очень приветствую критику и любую обратную связь по теме. Ещё люблю, когда благодарят :)

Алексей Климюк, Альфа-Капитал, @alfawealth

Чтобы на неё подписаться, отправьте любое письмо мне на почту [email protected]. Будет здорово, если скажете пару слов о себе, познакомимся.

Скажу пару слов о том, что это за рассылка, кому может быть интересна и почему её стоит читать.

Я 8 лет работаю в Альфа-Капитал с частными клиентами категории HNWI ($1 mio +) и юридическими лицами. Нет, я не сижу за 8 мониторами блумберга, я не трейдер и не аналитик, я не активный портфельный управляющий, на это есть штат. Зато я неплохо понимаю, как устроен рынок, какие инструменты на нём есть, как они работают, как их можно использовать, чтобы получить то, что необходимо. И я ежедневно использую эти знания для помощи моим клиентам, я практик.

Для кого пишу?

1. для владельцев капитала;

2. для доверенных лиц, отвечающих за чужие финансы (финансовые директора, советники);

3. для коллег из управляющих компаний, брокерских компаний и банков, которые оказывают услуги размещения средств также, как и я.

Нет и не будет в рассылке:

Аналитики, прогнозов, инвестиционных идей и прочего. Для этого всего и есть телеграм-канал.

Будет в рассылке:

1. Задачи клиентов и то, как я их решаю;

2. Полезная инфа, которая нужна самому, но может помочь и вам.

3. Наблюдения, личный опыт, рефлексия.

Как часто?

2-3 письма в месяц.

p.s. Очень приветствую критику и любую обратную связь по теме. Ещё люблю, когда благодарят :)

Алексей Климюк, Альфа-Капитал, @alfawealth

Акции в USD

Коротко о том, на что мои коллеги управляющие обращают внимание при выборе акций в USD сегодня.

1️⃣ Считаем, что стоимостные (value) и цикличные акции будут показывать повышенную доходность в сравнении с широким рынком акций. Они не только дешевле компаний роста (tech-сектор), но и могут стать главными бенефициарами восстановления мировой экономики после кризиса. Да, рынок вырос, но это не показатель того, что экономика восстановилась и кризис позади.

2️⃣ Мы нарастили в фондах акции нефтегазового сектора (#Нефть_и_газ) в последнее время. Верим, что цена на нефть продолжит рост на фоне успешной вакцинации, восстановления транспортной активности и недостатка предложения.

3️⃣ В тех стратегиях и фондах, где мы инвестируем не в широкий рынок акций, а конкретно в tech-секторы рынка (#ДУ_Высокие_технологии, #ПИФ_Технологии), мы придерживаемся аналогичного подхода. С начала года мы позиционировали портфели с тем расчетом, чтобы рост длинных долларовых доходностей (читай рост инфляционных ожиданий) не больно по ним ударил. Так и вышло (сравниваю с etf-бенчмарком, мы лучше). Что делали для этого? Покупали менее дорогие компании среди tech-сектора. Ещё держали и держим большую долю кэша в технологических стратегиях (до 15%), рассчитываем откупать на коррекциях.

4️⃣ Сейчас ждём новых данных по инфляции США, прежде чем занимать более агрессивную позицию в технологических акциях и/или снижать долю кеша.

5️⃣ Вот пример: акции производителей полупроводников и оборудования для дата-центров — это tech-компании, но они дешевле многих других tech-акций. К тому же они бенефициары восстановления экономики.

6️⃣ Здесь же подсвечу отдельную историю: берём акции Toyota (#TM) в #ДУ_Глобальные_дивиденды и не только, потому что мы верим, что инвесторы переоценят компанию из-за развития электромобильного направления. Всё ещё дёшево, но уже перспективно.

Алексей Климюк, @alfawealth_team

Коротко о том, на что мои коллеги управляющие обращают внимание при выборе акций в USD сегодня.

1️⃣ Считаем, что стоимостные (value) и цикличные акции будут показывать повышенную доходность в сравнении с широким рынком акций. Они не только дешевле компаний роста (tech-сектор), но и могут стать главными бенефициарами восстановления мировой экономики после кризиса. Да, рынок вырос, но это не показатель того, что экономика восстановилась и кризис позади.

2️⃣ Мы нарастили в фондах акции нефтегазового сектора (#Нефть_и_газ) в последнее время. Верим, что цена на нефть продолжит рост на фоне успешной вакцинации, восстановления транспортной активности и недостатка предложения.

3️⃣ В тех стратегиях и фондах, где мы инвестируем не в широкий рынок акций, а конкретно в tech-секторы рынка (#ДУ_Высокие_технологии, #ПИФ_Технологии), мы придерживаемся аналогичного подхода. С начала года мы позиционировали портфели с тем расчетом, чтобы рост длинных долларовых доходностей (читай рост инфляционных ожиданий) не больно по ним ударил. Так и вышло (сравниваю с etf-бенчмарком, мы лучше). Что делали для этого? Покупали менее дорогие компании среди tech-сектора. Ещё держали и держим большую долю кэша в технологических стратегиях (до 15%), рассчитываем откупать на коррекциях.

4️⃣ Сейчас ждём новых данных по инфляции США, прежде чем занимать более агрессивную позицию в технологических акциях и/или снижать долю кеша.

5️⃣ Вот пример: акции производителей полупроводников и оборудования для дата-центров — это tech-компании, но они дешевле многих других tech-акций. К тому же они бенефициары восстановления экономики.

6️⃣ Здесь же подсвечу отдельную историю: берём акции Toyota (#TM) в #ДУ_Глобальные_дивиденды и не только, потому что мы верим, что инвесторы переоценят компанию из-за развития электромобильного направления. Всё ещё дёшево, но уже перспективно.

Алексей Климюк, @alfawealth_team

Еврооблигации

Тезисно о последнем заседании ФРС и о взгляде наших управляющих.

1️⃣ Очевидно ФРС постепенно ужесточает свою риторику. На вчерашнем заседании ФРС оставила основную ставку без изменений, но были немного повышены второстепенные ставки (ставка однодневного обратного РЕПО и ставка по избыточным резервам банков).

2️⃣ Рынок отреагировал на эту риторику ростом доходностей по казначеским облигациям США. Например, после доходность 10–леток выросла с 1,49% до 1,58%. Упс, пока это писал доходности трежерис вновь упали до 1,49%.

3️⃣ Наши управляющие бондами верят, что длинные ставки по трежерис продолжат расти и в этом, и в следующем году. Это будет давить на цены долларовых облигаций, особненно high-grade качества с низким спредом по доходности к трежерис.

4️⃣ В связи с этим мы занимаем консервативную позицию в евробондовых фондах: покупаем бонды с небольшой дюрацией + держим немалую долю кеша и трежерис.

5️⃣ Мы считаем, что при росте ставок сегмент высокодоходных (high yield) облигаций будет чувствовать себя лучше облигации инвестиционного качества, поэтому основную ставку делаем на high yield.

6️⃣ Из отраслей нам больше всего нравятся бумаги нефтегазового сектора, поскольку верим в рост нефти. Например, нравятся бумаги Pemex и Petrobras, ещё приняли участие в размещении колумбийской Sierra и докупили Petro Rio — у компании чистый отрицательный долг + высокая маржинальность.

7️⃣ Продолжаем держать небанковские финансовые организации Мексики (несмотря на временные сложности на этом рынке): Credito Real и Unifin Financiera.

8️⃣ Из суверенных облигаций у нас есть трежерис, бумаги Омана, Египта, Аргентины.

АК, @alfawealth

Тезисно о последнем заседании ФРС и о взгляде наших управляющих.

1️⃣ Очевидно ФРС постепенно ужесточает свою риторику. На вчерашнем заседании ФРС оставила основную ставку без изменений, но были немного повышены второстепенные ставки (ставка однодневного обратного РЕПО и ставка по избыточным резервам банков).

2️⃣ Рынок отреагировал на эту риторику ростом доходностей по казначеским облигациям США. Например, после доходность 10–леток выросла с 1,49% до 1,58%. Упс, пока это писал доходности трежерис вновь упали до 1,49%.

3️⃣ Наши управляющие бондами верят, что длинные ставки по трежерис продолжат расти и в этом, и в следующем году. Это будет давить на цены долларовых облигаций, особненно high-grade качества с низким спредом по доходности к трежерис.

4️⃣ В связи с этим мы занимаем консервативную позицию в евробондовых фондах: покупаем бонды с небольшой дюрацией + держим немалую долю кеша и трежерис.

5️⃣ Мы считаем, что при росте ставок сегмент высокодоходных (high yield) облигаций будет чувствовать себя лучше облигации инвестиционного качества, поэтому основную ставку делаем на high yield.

6️⃣ Из отраслей нам больше всего нравятся бумаги нефтегазового сектора, поскольку верим в рост нефти. Например, нравятся бумаги Pemex и Petrobras, ещё приняли участие в размещении колумбийской Sierra и докупили Petro Rio — у компании чистый отрицательный долг + высокая маржинальность.

7️⃣ Продолжаем держать небанковские финансовые организации Мексики (несмотря на временные сложности на этом рынке): Credito Real и Unifin Financiera.

8️⃣ Из суверенных облигаций у нас есть трежерис, бумаги Омана, Египта, Аргентины.

АК, @alfawealth

Российские акции — взгляд управляющих Альфа-Капитал

1️⃣ Да, возможно, десятый раз говорю об этом, но на российском рынке нам особенно нравятся сырьевые компании. Они прямые бенефициары высоких цен на сырьё.

Кроме того, они меньше других пострадают в случае повышения ключевой ставки в силу их 1) скромной долговой нагрузки; 2) способности выплачивать высокие дивиденды уже сегодня (то есть низкой дюрации).

Это важно, потому что ключевая ставка может вырасти. Рост цен на сырьё со временем приведёт к росту цен на все товары (читай: к росту инфляции). Как ЦБ РФ будет бороться с высокой инфляцией? Правильно, будет повышать ключевую ставку.

2️⃣ Если предположить, что сырьё больше не вырастет, то текущей доходности в нефтегазовом и горно-металлургическом секторе вполне хватит, чтобы ежегодно выплачивать акционерам свыше 10% стоимости компаний в виде дивидендов. По-моему, неплохо.

3️⃣ Выбирая между нефтегазовым и металлургическим сектором, мы отдаём предпочтение металлургическому. Во-первых, в металлургическом секторе выше ожидаемая дивидендная доходность (свыше 20% в силу всё ещё относительно небольшого НДПИ). Во-вторых, в металлургическом секторе больше частных компаний, что при прочих равных обещает более высокую доходность на вложенный капитал на длинном горизонте. И да, мы не склонны излишне драматизировать ситуацию с налогообложением металлургов.

4️⃣ Нефтегаз тоже нравится. Тут нашей главной ставкой остаётся Газпром (#GAZP). Верим, что текущие цены на газ позволят компании обеспечить дивидендную доходность на уровне 15%. Останутся ли цены на газ такими высокими? Это вопрос, но пока запасы газа в ЕС продолжают сокращаться.

5️⃣ Нам нравятся лучшие российские технологические компании (из числа тех, чьи акции можно купить на бирже): Тинкофф #TCS и Яндекс #YNDX. Считаем, что они смогут сохранить темпы роста бизнеса свыше 25% в год после 2025 года (дольше, чем прогнозирует большинство аналитиков). Существенная часть роста бизнеса будет неизбежно транслироваться в рост капитализации компаний. В случае с #TCS мы ждём, что рынок продолжит повышать оценку компании, всё больше воспринимая её как tech-компанию, а не как банк.

6️⃣ В ближайшие месяцы мы ждём оживления рынка слияний и поглощений. Почему? Рекордную прибыль этого года нужно куда-то инвестировать, а достойных инвестиционных проектов в основном бизнесе не так много. Недавние поглощения Лентой #LNTA и Магнитом #MGNT сетей «Билла» и «Дикси» это подтверждают. Поэтому мы постепенно увеличиваем долю акций второго эшелона, ожидая сокращения разрыва в оценке между крупными и небольшими (но качественными) компаниями.

7️⃣ Встреча президентов пока никак не повлияла на оценку инвесторами санкционных рисков. Фактор санкций до сих пор давит на цены рублёвых бумаг. Риски снизятся? Не думаю, но если снизятся, то весь российский рынок вырастет в цене, а пока что он стоит дешевле всех развитых и абсолютного большинства развивающихся стран.

На очереди рублёвые облигации.

АК, @alfawealth_team

1️⃣ Да, возможно, десятый раз говорю об этом, но на российском рынке нам особенно нравятся сырьевые компании. Они прямые бенефициары высоких цен на сырьё.

Кроме того, они меньше других пострадают в случае повышения ключевой ставки в силу их 1) скромной долговой нагрузки; 2) способности выплачивать высокие дивиденды уже сегодня (то есть низкой дюрации).

Это важно, потому что ключевая ставка может вырасти. Рост цен на сырьё со временем приведёт к росту цен на все товары (читай: к росту инфляции). Как ЦБ РФ будет бороться с высокой инфляцией? Правильно, будет повышать ключевую ставку.

2️⃣ Если предположить, что сырьё больше не вырастет, то текущей доходности в нефтегазовом и горно-металлургическом секторе вполне хватит, чтобы ежегодно выплачивать акционерам свыше 10% стоимости компаний в виде дивидендов. По-моему, неплохо.

3️⃣ Выбирая между нефтегазовым и металлургическим сектором, мы отдаём предпочтение металлургическому. Во-первых, в металлургическом секторе выше ожидаемая дивидендная доходность (свыше 20% в силу всё ещё относительно небольшого НДПИ). Во-вторых, в металлургическом секторе больше частных компаний, что при прочих равных обещает более высокую доходность на вложенный капитал на длинном горизонте. И да, мы не склонны излишне драматизировать ситуацию с налогообложением металлургов.

4️⃣ Нефтегаз тоже нравится. Тут нашей главной ставкой остаётся Газпром (#GAZP). Верим, что текущие цены на газ позволят компании обеспечить дивидендную доходность на уровне 15%. Останутся ли цены на газ такими высокими? Это вопрос, но пока запасы газа в ЕС продолжают сокращаться.

5️⃣ Нам нравятся лучшие российские технологические компании (из числа тех, чьи акции можно купить на бирже): Тинкофф #TCS и Яндекс #YNDX. Считаем, что они смогут сохранить темпы роста бизнеса свыше 25% в год после 2025 года (дольше, чем прогнозирует большинство аналитиков). Существенная часть роста бизнеса будет неизбежно транслироваться в рост капитализации компаний. В случае с #TCS мы ждём, что рынок продолжит повышать оценку компании, всё больше воспринимая её как tech-компанию, а не как банк.

6️⃣ В ближайшие месяцы мы ждём оживления рынка слияний и поглощений. Почему? Рекордную прибыль этого года нужно куда-то инвестировать, а достойных инвестиционных проектов в основном бизнесе не так много. Недавние поглощения Лентой #LNTA и Магнитом #MGNT сетей «Билла» и «Дикси» это подтверждают. Поэтому мы постепенно увеличиваем долю акций второго эшелона, ожидая сокращения разрыва в оценке между крупными и небольшими (но качественными) компаниями.

7️⃣ Встреча президентов пока никак не повлияла на оценку инвесторами санкционных рисков. Фактор санкций до сих пор давит на цены рублёвых бумаг. Риски снизятся? Не думаю, но если снизятся, то весь российский рынок вырастет в цене, а пока что он стоит дешевле всех развитых и абсолютного большинства развивающихся стран.

На очереди рублёвые облигации.

АК, @alfawealth_team

Alfa Wealth

📩 Я начал делать email-рассылку. Чтобы на неё подписаться, отправьте любое письмо мне на почту [email protected]. Будет здорово, если скажете пару слов о себе, познакомимся. Скажу пару слов о том, что это за рассылка, кому может быть интересна и почему…

Друзья, я буду ещё пару недель вечерами разбирать почту, но точно всем отвечу и в рассылку добавлю. Спасибо за приятные отзывы, поддержку и рассказы о себе. Всё читаю!

АК, @alfawealth

АК, @alfawealth

Рублёвые облигации

Сегодня пройдусь по текущей ситуации на рублёвом долговом рынке «сверху вниз»: начну с общего, а закончу нашими конкретными ставками.

1️⃣ Через несколько дней после встречи президентов американская сторона сообщила, что планирует ввести новые санкции против России. Проще говоря, санкционная тематика никуда не делась и остаётся риском для рублёвых бумаг (другого и не ждали).

2️⃣ 11 июня ЦБ РФ поднял ключевую ставку на 0,5% до 5,5% на фоне усиления инфляционного давления. При этом ЦБ обсуждал возможность поднятия ставки на 1%, что означает, что ЦБ может поднять ключевую ставку ещё на 0,5% уже в июле. Дело в том, что инфляция в России за период с 8 по 15 июня, по оценке Росстата, составила 0,12%. По несложным подсчётам, это транслируется в 6,2% годовой инфляции.

3️⃣ Как отреагировал рынок на поднятие ключевой ставки? Короткие доходности выросли, тут всё понятно. А вот длинные доходности снизились. Так, доходность по 10-летним ОФЗ снизилась с 7,25% до 7,15%. Почему длинные доходности не выросли? Кажется, инвесторы считают, что ужесточение ДКП в России сегодня снижает инфляционные риски в будущем (что логично), → это и приводит к снижению длинных доходностей по ОФЗ.

4️⃣ В портфелях рублёвых облигаций (фонды, стратегии) мы держим умеренную дюрацию в районе 3 лет, а также повышенную долю кеша. То есть мы занимаем консервативную позицию: ключевая ставка в июле может ещё подрасти, а значит, некоторые облигации сможем купить дешевле, чем сейчас.

5️⃣ Главной нашей ставкой остаются облигации компаний из сектора недвижимости. Доходность у них высокая, а риски низкие, на наш взгляд. После перехода на эскроу-счета бизнес девелоперов очень изменился: рынок очистился от мелких компаний, консолидировался, риски снизились. Да и рыночная конъюнктура сейчас очень хорошая, цены растут не только на строительные материалы, но и на конечный продукт — квартиры. Берём облигации только крупных компаний, бенефициаров законодательных изменений: «Самолёт», «Сэтл Групп», «ЛСР», «Пионер».

Пример. Облигация Самолет1P8 с купоном 110 рублей в год и погашением в феврале 2023 года стоит 1045 рублей. Купив сегодня и продержав до погашения (но мы никогда не сидим до погашения, я об этом писал здесь), мы потеряем в цене 45 рублей, зато получим высокие купоны. Если просидим в бумагах до погашения, то получим доходность (YTM, yield to maturity) 8,24% годовых в рублях.

6️⃣ Вторая по величине позиция — ОФЗ разной длины, но в последнее время мы сокращали длинные ОФЗ → т. е. снижали риски коррекции портфелей, жертвуя доходностью.

7️⃣ Участвовали в размещении субординированных облигаций ВТБ perpetual с купоном 10% годовых в RUB (как в спекулятивных целях, так и для длительного удержания в портфелях). Сейчас это третья по объёму позиция в фонде «Облигации Плюс».

8️⃣ Докупили облигации «ВсеИнструменты.ру». Считаем, что компания очень хорошо выглядит с точки зрения финансов.

Пример. Облигация «Все Инструменты Б03» с купоном 90 рублей/год и погашением в декабре 2023 года стоит 1002 рубля. Купив сегодня и продержав до погашения, мы потеряем в цене 2 рубля, зато получим высокие купоны. Если просидим в бумагах до погашения, то получим доходность 9,21% годовых в рублях.

Алексей Климюк, @alfawealth

Сегодня пройдусь по текущей ситуации на рублёвом долговом рынке «сверху вниз»: начну с общего, а закончу нашими конкретными ставками.

1️⃣ Через несколько дней после встречи президентов американская сторона сообщила, что планирует ввести новые санкции против России. Проще говоря, санкционная тематика никуда не делась и остаётся риском для рублёвых бумаг (другого и не ждали).

2️⃣ 11 июня ЦБ РФ поднял ключевую ставку на 0,5% до 5,5% на фоне усиления инфляционного давления. При этом ЦБ обсуждал возможность поднятия ставки на 1%, что означает, что ЦБ может поднять ключевую ставку ещё на 0,5% уже в июле. Дело в том, что инфляция в России за период с 8 по 15 июня, по оценке Росстата, составила 0,12%. По несложным подсчётам, это транслируется в 6,2% годовой инфляции.

3️⃣ Как отреагировал рынок на поднятие ключевой ставки? Короткие доходности выросли, тут всё понятно. А вот длинные доходности снизились. Так, доходность по 10-летним ОФЗ снизилась с 7,25% до 7,15%. Почему длинные доходности не выросли? Кажется, инвесторы считают, что ужесточение ДКП в России сегодня снижает инфляционные риски в будущем (что логично), → это и приводит к снижению длинных доходностей по ОФЗ.

4️⃣ В портфелях рублёвых облигаций (фонды, стратегии) мы держим умеренную дюрацию в районе 3 лет, а также повышенную долю кеша. То есть мы занимаем консервативную позицию: ключевая ставка в июле может ещё подрасти, а значит, некоторые облигации сможем купить дешевле, чем сейчас.

5️⃣ Главной нашей ставкой остаются облигации компаний из сектора недвижимости. Доходность у них высокая, а риски низкие, на наш взгляд. После перехода на эскроу-счета бизнес девелоперов очень изменился: рынок очистился от мелких компаний, консолидировался, риски снизились. Да и рыночная конъюнктура сейчас очень хорошая, цены растут не только на строительные материалы, но и на конечный продукт — квартиры. Берём облигации только крупных компаний, бенефициаров законодательных изменений: «Самолёт», «Сэтл Групп», «ЛСР», «Пионер».

Пример. Облигация Самолет1P8 с купоном 110 рублей в год и погашением в феврале 2023 года стоит 1045 рублей. Купив сегодня и продержав до погашения (но мы никогда не сидим до погашения, я об этом писал здесь), мы потеряем в цене 45 рублей, зато получим высокие купоны. Если просидим в бумагах до погашения, то получим доходность (YTM, yield to maturity) 8,24% годовых в рублях.

6️⃣ Вторая по величине позиция — ОФЗ разной длины, но в последнее время мы сокращали длинные ОФЗ → т. е. снижали риски коррекции портфелей, жертвуя доходностью.

7️⃣ Участвовали в размещении субординированных облигаций ВТБ perpetual с купоном 10% годовых в RUB (как в спекулятивных целях, так и для длительного удержания в портфелях). Сейчас это третья по объёму позиция в фонде «Облигации Плюс».

8️⃣ Докупили облигации «ВсеИнструменты.ру». Считаем, что компания очень хорошо выглядит с точки зрения финансов.

Пример. Облигация «Все Инструменты Б03» с купоном 90 рублей/год и погашением в декабре 2023 года стоит 1002 рубля. Купив сегодня и продержав до погашения, мы потеряем в цене 2 рубля, зато получим высокие купоны. Если просидим в бумагах до погашения, то получим доходность 9,21% годовых в рублях.

Алексей Климюк, @alfawealth

{kind=link}

Евробонды в EUR

В привычной манере коротко резюмирую основную инфу по этому рынку.

1️⃣ Свежие данные показывают инфляцию в ЕС на уровне 2% (CPI г/г). Это не тот уровень инфляции, который может беспокоить ЕЦБ, а значит и об ужесточении ДКП в еврозоне говорить пока рано → хорошо для бондов в евро.

2️⃣ В апреле и мае ЕЦБ увеличил темпы выкупа облигаций с рынка (первый график). Согласно последнему прогнозу экономистов Bloomberg, регулятор продолжит скупать активы объёмом ±19 млрд. евро/неделю в III квартале. Это будет поддерживать ликвидность на долговом рынке в евро → хорошо для бондов в евро.

3️⃣ Спред между доходностью немецких и греческих гос. облигаций достиг минимума с 2008 года, сейчас он ниже 1% (второй график). Это верный сигнал готовности инвесторов брать на себя больше риска в евровых бондах (погоня за доходностью).

Главными бенефициарами текущей ДКП в еврозоне стали high yield бонды (на которые мы и ставим). Например, ETF высокодоходных облигаций (iShares Euro High Yield Corporate Bond UCITS) вырос на 1,70% за последние 3 месяца, при этом ETF облигаций инвестиционного качества (iShares Core Euro Corporate Bond UCITS) — только на 0,22%.

4️⃣ В портфеле «Альфа Еврооблигации. Евро» мы недавно продали суверенные бонды San Marino 24, сократили Jaguar Land Rover 26 и Contour Global 28. Добавили бонды турецкого производителя бытовой техники Arcelik 26 и польской химической компании Synthos 28. Бонды мексиканской финансовой Credito Real 27 держим (хотя там в последнее время проблемы), потому что общались с топ менеджментом и приняли для себя, что ситуация там ОК, устойчивая. Считаем, что их бонды восстановятся до конца года.

Алексей Климюк, @alfawealth

В привычной манере коротко резюмирую основную инфу по этому рынку.

1️⃣ Свежие данные показывают инфляцию в ЕС на уровне 2% (CPI г/г). Это не тот уровень инфляции, который может беспокоить ЕЦБ, а значит и об ужесточении ДКП в еврозоне говорить пока рано → хорошо для бондов в евро.

2️⃣ В апреле и мае ЕЦБ увеличил темпы выкупа облигаций с рынка (первый график). Согласно последнему прогнозу экономистов Bloomberg, регулятор продолжит скупать активы объёмом ±19 млрд. евро/неделю в III квартале. Это будет поддерживать ликвидность на долговом рынке в евро → хорошо для бондов в евро.

3️⃣ Спред между доходностью немецких и греческих гос. облигаций достиг минимума с 2008 года, сейчас он ниже 1% (второй график). Это верный сигнал готовности инвесторов брать на себя больше риска в евровых бондах (погоня за доходностью).

Главными бенефициарами текущей ДКП в еврозоне стали high yield бонды (на которые мы и ставим). Например, ETF высокодоходных облигаций (iShares Euro High Yield Corporate Bond UCITS) вырос на 1,70% за последние 3 месяца, при этом ETF облигаций инвестиционного качества (iShares Core Euro Corporate Bond UCITS) — только на 0,22%.

4️⃣ В портфеле «Альфа Еврооблигации. Евро» мы недавно продали суверенные бонды San Marino 24, сократили Jaguar Land Rover 26 и Contour Global 28. Добавили бонды турецкого производителя бытовой техники Arcelik 26 и польской химической компании Synthos 28. Бонды мексиканской финансовой Credito Real 27 держим (хотя там в последнее время проблемы), потому что общались с топ менеджментом и приняли для себя, что ситуация там ОК, устойчивая. Считаем, что их бонды восстановятся до конца года.

Алексей Климюк, @alfawealth

{kind=link}

Прямо сейчас на youtube стартует «Альфа-Инвестор» в прямом эфире из студии.

Темы стрима:

1. Глобальные тренды — расскажет Владимир Брагин, главный в Альфа-Капитал по макроэкономике.

2. Акции — расскажет Эдуард Харин, управляющий фондами #ПИФ_Баланс (33,7 млрд руб), #ПИФ_Ресурсы (12 млрд руб) и #БПИФ_Китайские_акции (4,6 млрд руб).

Заботливо подсвечу, что указанный огромный объём денег в фондах — это лишь маленькая маркетинговая уловка от меня, чтобы привлечь ваше внимание. Да, он огромный, но не смотрите на объём, лучше сравнивайте фонды между собой по доходности и по уровню риска. Так вот, фонд «Баланс» 4 года подряд занимает занимает 1 место среди всех публичных фондов-конкурентов в РФ, так что Эдуарду действительно есть, чем гордиться.

3. Бонды (облигации) — расскажет Дмитрий Дорофеев, управляющий самой крупной в России евробондовой стратегией #ДУ_Мастербонд (550 млн), а также #ДУ_Еврооблигации_Доллары, #ДУ_Еврооблигации_Евро.

🔴 Смотреть на youtube

Темы стрима:

1. Глобальные тренды — расскажет Владимир Брагин, главный в Альфа-Капитал по макроэкономике.

2. Акции — расскажет Эдуард Харин, управляющий фондами #ПИФ_Баланс (33,7 млрд руб), #ПИФ_Ресурсы (12 млрд руб) и #БПИФ_Китайские_акции (4,6 млрд руб).

Заботливо подсвечу, что указанный огромный объём денег в фондах — это лишь маленькая маркетинговая уловка от меня, чтобы привлечь ваше внимание. Да, он огромный, но не смотрите на объём, лучше сравнивайте фонды между собой по доходности и по уровню риска. Так вот, фонд «Баланс» 4 года подряд занимает занимает 1 место среди всех публичных фондов-конкурентов в РФ, так что Эдуарду действительно есть, чем гордиться.

3. Бонды (облигации) — расскажет Дмитрий Дорофеев, управляющий самой крупной в России евробондовой стратегией #ДУ_Мастербонд (550 млн), а также #ДУ_Еврооблигации_Доллары, #ДУ_Еврооблигации_Евро.

🔴 Смотреть на youtube

🛢 Евробонды нефтяников #Нефть_и_газ

Уже говорил, что в евробондовых портфелях мы делаем особую ставку на бонды нефтедобывающих компаний. Поговорим о том, почему и что конкретно берём.

В чём идея?

Мы ожидаем, что нефть будет на этом уровне ещё долго, потому что спрос будет расти вместе с восстановлением транспортной активности в мире, а предложение будет ограничено сокращением инвестиций в разведку/добычу в 2020–21 годах. Вместе с тем высокие цены на нефть приведут к улучшению финансовых показателей и кредитного профиля нефтедобывающих компаний.

Конкретные имена

В последние недели мы купили долларовые еврооблигации #Sierra 28 и #Frontera 28 небольших колумбийских нефтяников, а также бразильский #Petro_Rio 26.

Все эти бумаги относятся к сегменту high yield. Бумаги инвестиционного качества нам сейчас не так интересны: считаем, что они будут чувствовать себя хуже при росте долларовых ставок из-за небольших спредов к трежерис.

#Sierra 28

Текущая цена: 101,35% от номинала

Купон: 6%

Доходность к погашению (YTM): 5,76%

О компании: Новая (создана в 2020 г.) независимая колумбийская нефтегазовая компания.

Что нравится:

— Руководство компании состоит из известных на рынке специалистов, включая Тони Хэйворда — бывшего CEO BP.

— Относительно низкая полная себестоимость добычи (чуть выше 20 USD/барр.) позволит компании обслуживать долг даже в случае длительного периода слабости нефтяного рынка.

Риски:

— Небольшой размер добычи компании.

— 100%-я концентрация добычи в одной стране.

— Суверенный риск: в Колумбии с апреля не утихают протесты + кредитные метрики суверенного долга страны довольно слабы.

#Frontera 28

Текущая цена: 101,50% от номинала

Купон: 7,875%

Доходность к погашению (YTM): 7,59%

О компании: канадская нефтегазовая компания, 95% добычи которой приходится на Колумбию.

Что нравится:

— В прошлом году менеджмент заморозил часть низкоэффективных скважин и снизил программу капитальных вложений. Эти действия и высокие цены на нефть улучшили финансовые показатели компании → можно рассчитывать на улучшение кредитного профиля компании → облигации могут вырасти в цене.

— Погашения компании до 2028 года (срока погашения купленного бонда) будут минимальными. С учётом отличной ликвидности и невысокого уровня долга мы оцениваем риски появления проблем у компании с обслуживанием облигаций как низкие.

— Почти половина выручки до конца 2021 г. захеджирована с расчётом чистой прибыли в 29$ за баррель. Компания и в дальнейшем планирует страховать рыночные риски через приобретение рыночных деривативов.

Риски:

— Рентабельность добычи компании ниже, чем у аналогов вроде #Ecopetrol → цены на бонды компании могут быть более чувствительны к негативу на рынке нефти.

— Компания инвестировала в порт (что нельзя назвать её профилем) и пока не может точно спрогнозировать, когда и как эти инвестиции вернутся.

— Суверенный риск Колумбии (как и с Sierra 28).

#Petro_Rio 26

Текущая цена: 102,48% от номинала

Купон: 6,125%

Доходность к погашению (YTM): 5,54%

О компании: офшорная нефтедобывающая компания, ведущая деятельность на территории Бразилии.

Что нравится:

— Наиболее «качественная» компания из данной тройки. В начале года провела докапитализацию и сейчас имеет отрицательный чистый долг.

— Высокая операционная эффективность и низкая себестоимость добычи поддержат кредитный профиль даже при коррекции на нефтяном рынке.

— Облигации обеспечены «твёрдыми» активами + у компании много ликвидности → снижение рисков невозврата долга.

Риски:

— Добыча компании сконцентрирована на двух месторождениях, так что остановка лишь одного из них может ударить по денежным потокам (и облигациям). Компания покупает страховое покрытие, чтобы снизить этот риск.

#ПИФ_Еврооблигации #ДУ_Мастербонд #БПИФ_Управляемые_еврооблигации

Уже говорил, что в евробондовых портфелях мы делаем особую ставку на бонды нефтедобывающих компаний. Поговорим о том, почему и что конкретно берём.

В чём идея?

Мы ожидаем, что нефть будет на этом уровне ещё долго, потому что спрос будет расти вместе с восстановлением транспортной активности в мире, а предложение будет ограничено сокращением инвестиций в разведку/добычу в 2020–21 годах. Вместе с тем высокие цены на нефть приведут к улучшению финансовых показателей и кредитного профиля нефтедобывающих компаний.

Конкретные имена

В последние недели мы купили долларовые еврооблигации #Sierra 28 и #Frontera 28 небольших колумбийских нефтяников, а также бразильский #Petro_Rio 26.

Все эти бумаги относятся к сегменту high yield. Бумаги инвестиционного качества нам сейчас не так интересны: считаем, что они будут чувствовать себя хуже при росте долларовых ставок из-за небольших спредов к трежерис.

#Sierra 28

Текущая цена: 101,35% от номинала

Купон: 6%

Доходность к погашению (YTM): 5,76%

О компании: Новая (создана в 2020 г.) независимая колумбийская нефтегазовая компания.

Что нравится:

— Руководство компании состоит из известных на рынке специалистов, включая Тони Хэйворда — бывшего CEO BP.

— Относительно низкая полная себестоимость добычи (чуть выше 20 USD/барр.) позволит компании обслуживать долг даже в случае длительного периода слабости нефтяного рынка.

Риски:

— Небольшой размер добычи компании.

— 100%-я концентрация добычи в одной стране.

— Суверенный риск: в Колумбии с апреля не утихают протесты + кредитные метрики суверенного долга страны довольно слабы.

#Frontera 28

Текущая цена: 101,50% от номинала

Купон: 7,875%

Доходность к погашению (YTM): 7,59%

О компании: канадская нефтегазовая компания, 95% добычи которой приходится на Колумбию.

Что нравится:

— В прошлом году менеджмент заморозил часть низкоэффективных скважин и снизил программу капитальных вложений. Эти действия и высокие цены на нефть улучшили финансовые показатели компании → можно рассчитывать на улучшение кредитного профиля компании → облигации могут вырасти в цене.

— Погашения компании до 2028 года (срока погашения купленного бонда) будут минимальными. С учётом отличной ликвидности и невысокого уровня долга мы оцениваем риски появления проблем у компании с обслуживанием облигаций как низкие.

— Почти половина выручки до конца 2021 г. захеджирована с расчётом чистой прибыли в 29$ за баррель. Компания и в дальнейшем планирует страховать рыночные риски через приобретение рыночных деривативов.

Риски:

— Рентабельность добычи компании ниже, чем у аналогов вроде #Ecopetrol → цены на бонды компании могут быть более чувствительны к негативу на рынке нефти.

— Компания инвестировала в порт (что нельзя назвать её профилем) и пока не может точно спрогнозировать, когда и как эти инвестиции вернутся.

— Суверенный риск Колумбии (как и с Sierra 28).

#Petro_Rio 26

Текущая цена: 102,48% от номинала

Купон: 6,125%

Доходность к погашению (YTM): 5,54%

О компании: офшорная нефтедобывающая компания, ведущая деятельность на территории Бразилии.

Что нравится:

— Наиболее «качественная» компания из данной тройки. В начале года провела докапитализацию и сейчас имеет отрицательный чистый долг.

— Высокая операционная эффективность и низкая себестоимость добычи поддержат кредитный профиль даже при коррекции на нефтяном рынке.

— Облигации обеспечены «твёрдыми» активами + у компании много ликвидности → снижение рисков невозврата долга.

Риски:

— Добыча компании сконцентрирована на двух месторождениях, так что остановка лишь одного из них может ударить по денежным потокам (и облигациям). Компания покупает страховое покрытие, чтобы снизить этот риск.

#ПИФ_Еврооблигации #ДУ_Мастербонд #БПИФ_Управляемые_еврооблигации

Пять тезисов со стрима Альфа-Инвестор

1️⃣ Глобальный рынок акций не выглядит дорогим: основные рынки торгуются чуть выше средних исторических значений по показателю цена/прибыль (первый график), и это оправдано низкими ставками.

2️⃣ Российский рынок акций — самый дешёвый в мире рынок по показателю цена/прибыль — около 7 P/E. А акции российских ресурсных компаний — одна из лучших ставок на суперцикл роста цен коммодитис в ближайшие годы. Важно понимать, что цены на сырьевые товары в реальном выражении (с поправкой на инфляцию) далеки от своих исторических максимумов (второй график).

3️⃣ Мы воспринимаем ужесточение риторики со стороны ФРС как позитивный фактор для рынка акций. ФЕД показал рынку свою способность контролировать инфляцию (неконтролируемая высокая инфляция разрушительна для финансового рынка), и это хорошо.

4️⃣ Инфляционные ожидания рынка стабильны, несмотря на фактический рост инфляции в США в последние месяцы. То есть рынок (как и ФРС) верит, что ускорение инфляции — это временное явление. Мы склонны согласиться.

5️⃣ Инвесторы-новички, которые пришли на фондовые рынки с начала пандемии и заработали на росте многих инструментов, должны понимать, что рынки не только растут, и что бурный рост последнего года — скорее исключение, чем правило. Рекомендуем сформировать реалистичные ожидания (что коррекции неминуемы) и сделать ревизию портфеля на предмет излишнего риска.

Алексей Климюк, @alfawealth

1️⃣ Глобальный рынок акций не выглядит дорогим: основные рынки торгуются чуть выше средних исторических значений по показателю цена/прибыль (первый график), и это оправдано низкими ставками.

2️⃣ Российский рынок акций — самый дешёвый в мире рынок по показателю цена/прибыль — около 7 P/E. А акции российских ресурсных компаний — одна из лучших ставок на суперцикл роста цен коммодитис в ближайшие годы. Важно понимать, что цены на сырьевые товары в реальном выражении (с поправкой на инфляцию) далеки от своих исторических максимумов (второй график).

3️⃣ Мы воспринимаем ужесточение риторики со стороны ФРС как позитивный фактор для рынка акций. ФЕД показал рынку свою способность контролировать инфляцию (неконтролируемая высокая инфляция разрушительна для финансового рынка), и это хорошо.

4️⃣ Инфляционные ожидания рынка стабильны, несмотря на фактический рост инфляции в США в последние месяцы. То есть рынок (как и ФРС) верит, что ускорение инфляции — это временное явление. Мы склонны согласиться.

5️⃣ Инвесторы-новички, которые пришли на фондовые рынки с начала пандемии и заработали на росте многих инструментов, должны понимать, что рынки не только растут, и что бурный рост последнего года — скорее исключение, чем правило. Рекомендуем сформировать реалистичные ожидания (что коррекции неминуемы) и сделать ревизию портфеля на предмет излишнего риска.

Алексей Климюк, @alfawealth

{kind=link}

Металлурги под давлением пошлин

Я неоднократно рассказывал, что акции металлургических компаний были одной из наших главных ставок в фондах рублёвых акций.

Так вот, на прошлой неделе правительство утвердило введение экспортной пошлины на продукцию металлургов (подробнее тут), что привело к снижению цен на их акции на 0,5–7,7% (график в конце). Не могу это не прокомментировать.

Ставя на акции металлургов, наши управляющие понимали, что на фоне высоких цен на металлы металлурги могут быть вынуждены повысить свои отчисления в пользу государства.

Мы рассматривали три возможных сценария:

1. Лайтовый: металлурги вводят специальные цены для госстроек.

2. Средний: правительство вводит контроль за внутренними ценами.

3. Самый жёсткий: рост налога на прибыль или пошлины.

Правительство решило пойти по самому жёсткому пути. То есть реализовался самый негативный и маловероятный из ожидаемых нами сценариев.

Как это повлияет на металлургов?

1. Для компаний по результатам 2021 года ситуация точно не выглядит критичной. Мы прогнозируем, что введение пошлин может снизить EBITDA металлургов за 2021 год на 3–9% в зависимости от компании.

2. Пошлина действует до конца этого года. Проще говоря, пока нет понимания, что будет через год и сохранится ли она, если цены на металлы снизятся. Это создаёт неопределённость → негатив для акций металлургов.

3. Если пошлины останутся надолго, то при текущих высоких ценах на металлы влияние на EBITDA будет около 14–16% для компаний на год вперёд (это не очень существенно). Если цены на металл будут снижаться до $700–800/т, то эффект на EBITDA может составить 20–30% на год вперёд, и это уже много.

То есть пошлины будут больнее для финансовых показателей металлургов при снижении цен на металлы. Это создаёт дополнительный риск в их акциях в случае коррекции на рынке металлов.

Из позитивного: 15%-я пошлина — это пока предложение, и есть шанс (минимальный, конечно), что оно не реализуется или будет видоизменено в процессе диалога. Лучшим сценарием (поскольку, видимо, отбиться от налогов шансов мало) в данный момент видится дифференцированная пошлина, которая будет зависеть от цен на металлы.

На прошлой неделе было заявление, что текущий механизм налогообложения может быть донастроен в следующем году.

Вывод: при текущих ценах на металлы пошлины не так существенно повлияют на финансовые показатели металлургов, но вот сама неопределённость вокруг пошлин создаёт негативный сентимент вокруг акций сектора. В этой ситуации мы начали сокращать нашу позицию в акциях металлургов.

Алексей Климюк, @alfawealth

Я неоднократно рассказывал, что акции металлургических компаний были одной из наших главных ставок в фондах рублёвых акций.

Так вот, на прошлой неделе правительство утвердило введение экспортной пошлины на продукцию металлургов (подробнее тут), что привело к снижению цен на их акции на 0,5–7,7% (график в конце). Не могу это не прокомментировать.

Ставя на акции металлургов, наши управляющие понимали, что на фоне высоких цен на металлы металлурги могут быть вынуждены повысить свои отчисления в пользу государства.

Мы рассматривали три возможных сценария:

1. Лайтовый: металлурги вводят специальные цены для госстроек.

2. Средний: правительство вводит контроль за внутренними ценами.

3. Самый жёсткий: рост налога на прибыль или пошлины.

Правительство решило пойти по самому жёсткому пути. То есть реализовался самый негативный и маловероятный из ожидаемых нами сценариев.

Как это повлияет на металлургов?

1. Для компаний по результатам 2021 года ситуация точно не выглядит критичной. Мы прогнозируем, что введение пошлин может снизить EBITDA металлургов за 2021 год на 3–9% в зависимости от компании.

2. Пошлина действует до конца этого года. Проще говоря, пока нет понимания, что будет через год и сохранится ли она, если цены на металлы снизятся. Это создаёт неопределённость → негатив для акций металлургов.

3. Если пошлины останутся надолго, то при текущих высоких ценах на металлы влияние на EBITDA будет около 14–16% для компаний на год вперёд (это не очень существенно). Если цены на металл будут снижаться до $700–800/т, то эффект на EBITDA может составить 20–30% на год вперёд, и это уже много.

То есть пошлины будут больнее для финансовых показателей металлургов при снижении цен на металлы. Это создаёт дополнительный риск в их акциях в случае коррекции на рынке металлов.

Из позитивного: 15%-я пошлина — это пока предложение, и есть шанс (минимальный, конечно), что оно не реализуется или будет видоизменено в процессе диалога. Лучшим сценарием (поскольку, видимо, отбиться от налогов шансов мало) в данный момент видится дифференцированная пошлина, которая будет зависеть от цен на металлы.

На прошлой неделе было заявление, что текущий механизм налогообложения может быть донастроен в следующем году.

Вывод: при текущих ценах на металлы пошлины не так существенно повлияют на финансовые показатели металлургов, но вот сама неопределённость вокруг пошлин создаёт негативный сентимент вокруг акций сектора. В этой ситуации мы начали сокращать нашу позицию в акциях металлургов.

Алексей Климюк, @alfawealth

{kind=link}

🇨🇳 Покупаем китайские акции

Биржевой фонд «Альфа-Капитал Китайские акции» с тикером AKCH упал на 20% с начала февраля вместе с падением китайского рынка. Тренд и дальше идёт вниз, и нет гарантий, что дальше отскок и только вверх. Но наши управляющие начали наращивать долю в китайских акциях.

Конкретика

Покупаем акции технологических компаний. Сейчас доля китайских акций в фонде «Технологии» составляет 11,5%. Говоря конкретней, есть Alibaba (стоят 17 будущих прибылей компании, что совсем недорого при её темпах роста), Vipshop, Baidu, JD.com, Momo.

Что видим

1. В Китае выходят хорошие данные по макре. Но вот китайское правительство боится перегрева в экономике, поэтому может действовать более жёстко, чтобы обеспечить более стабильный и планомерный рост ВВП (ужесточать денежно-кредитную политику). Краткосрочно это скорее негатив для акций, но долгосрочно макроэкономическая стабильность — это позитив для рынка.

2. Китайский ЦБ начал немного смягчать ДКП, увеличив объёмы РЕПО финансирования → больше ликвидности на рынке → позитив для китайских акций.

В чём идея

1. Долгосрочная идея ставки на китайские технологические компании заключается в трансформации китайской экономики: на первое место выходит рост внутреннего спроса (и развитие среднего класса), а экспорт и инфраструктурные проекты отходят на второй план. С ростом среднего класса выручка, прибыль и капитализация китайских техов будет расти, потому что средний класс — их главный целевой клиент. Это наша фундаментальная долгосрочная идея при инвестировании в китайские техкомпании.

2. Вдобавок сейчас китайские tech-компании стоят дёшево в сравнении с западными аналогами, потому что в их цены уже заложены риски ужесточения регулирования со стороны правительства Китая и эскалация геополитического противостояния с США. Проще говоря, цены уже включают в себя много негатива, а значит, сейчас можно зайти по хорошим ценам.

Алексей Климюк, @alfawealth

Биржевой фонд «Альфа-Капитал Китайские акции» с тикером AKCH упал на 20% с начала февраля вместе с падением китайского рынка. Тренд и дальше идёт вниз, и нет гарантий, что дальше отскок и только вверх. Но наши управляющие начали наращивать долю в китайских акциях.

Конкретика

Покупаем акции технологических компаний. Сейчас доля китайских акций в фонде «Технологии» составляет 11,5%. Говоря конкретней, есть Alibaba (стоят 17 будущих прибылей компании, что совсем недорого при её темпах роста), Vipshop, Baidu, JD.com, Momo.

Что видим

1. В Китае выходят хорошие данные по макре. Но вот китайское правительство боится перегрева в экономике, поэтому может действовать более жёстко, чтобы обеспечить более стабильный и планомерный рост ВВП (ужесточать денежно-кредитную политику). Краткосрочно это скорее негатив для акций, но долгосрочно макроэкономическая стабильность — это позитив для рынка.

2. Китайский ЦБ начал немного смягчать ДКП, увеличив объёмы РЕПО финансирования → больше ликвидности на рынке → позитив для китайских акций.

В чём идея

1. Долгосрочная идея ставки на китайские технологические компании заключается в трансформации китайской экономики: на первое место выходит рост внутреннего спроса (и развитие среднего класса), а экспорт и инфраструктурные проекты отходят на второй план. С ростом среднего класса выручка, прибыль и капитализация китайских техов будет расти, потому что средний класс — их главный целевой клиент. Это наша фундаментальная долгосрочная идея при инвестировании в китайские техкомпании.

2. Вдобавок сейчас китайские tech-компании стоят дёшево в сравнении с западными аналогами, потому что в их цены уже заложены риски ужесточения регулирования со стороны правительства Китая и эскалация геополитического противостояния с США. Проще говоря, цены уже включают в себя много негатива, а значит, сейчас можно зайти по хорошим ценам.

Алексей Климюк, @alfawealth

{kind=link}

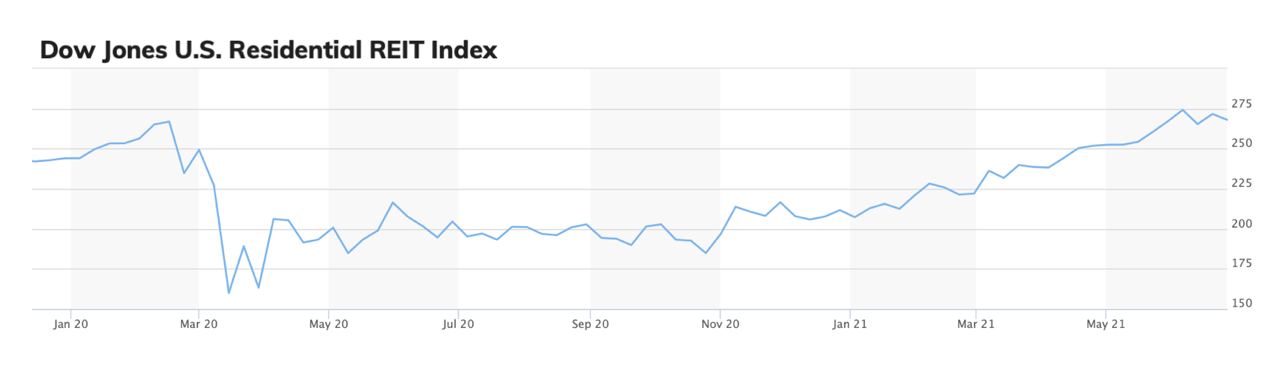

🏡 Институциональные инвесторы скупают жилую недвижимость США

Поделюсь своими наблюдениями. Пару месяцев назад я написал заметку про бурный рост цен жилой недвижимости в США, подкреплённый крепким спросом, сверхнизкими ставками и вливаниями ликвидности в экономику. Так вот, похоже, что крупные институциональные инвесторы решили поучаствовать в этом тренде.

Например, американский инвестиционный гигант Blackstone недавно купил компанию, которая владеет более чем 17 000 объектов жилой недвижимости за $6 млрд. Так же поступают и другие компании: BlackRock, J.P. Morgan и сотни других более мелких инвестиционных компаний наращивают ставку на рынок американской жилой недвижимости (WSJ).

Почему «умные» деньги идут в жилую недвижимость США?

1. Институционалы ставят на то, что на фоне крепкой ситуации в экономике цены на жилую недвижимость продолжат расти, а за ними вырастет и арендный доход их владельцев.

2. Вдобавок если на рынке недвижимости сохранится недостаток предложения (как сейчас), то многие люди будут вынуждены продолжить снимать жильё, потому что пока не могут найти привлекательный объект для покупки, а это создаст дополнительное давление на рост арендных ставок.

3. Крупные инвестиционные компании могут привлекать финансирование на более выгодных условиях, чем в случае обычных ипотек. Это позволяет им зарабатывать больше на разнице между арендным потоком и платежом по привлечённому финансированию.

4. Институционалы несут меньше рисков, чем обычные домовладельцы, так как владеют тысячами объектов (арендаторы со всех объектов разом не съедут, условно, все дома разом не сгорят, да и риск неудачной локации размазывается по тысяче объектов).

Как поставить на американскую жилую недвижимость?

1. Я не нашёл ETFов, которые бы инвестировали только в фонды жилой недвижимости (residential REITs). Наиболее близкий вариант — это iShares Residential and Multisector Real Estate ETF, но доля его активов в residential REITs составляет около 50%.

2. Ещё можно купить сами residential REITs, которые инвестируют в жилую недвижимость США (а не ETF на них). Список таких компаний можно посмотреть здесь.

Как изменилась цена на эти REITs на фоне роста цен на недвижимость?

Ещё в апреле заметил, что цены на residential REITs значительно отстали от роста цен на саму жилую недвижимость. Несмотря на то что индекс Dow Jones U.S. Residential REIT (отслеживает residential REITs, график в конце) восстановился до допандемийных уровней, он ещё отстаёт от цен на недвижимость, которые сейчас значительно выше, чем до пандемии.

То есть разрыв между ростом цен на недвижимость и ростом акций компаний, которые ей владеют, всё ещё сохраняется. Это может говорить о потенциале роста последних.

Алексей Климюк, @alfawealth

Поделюсь своими наблюдениями. Пару месяцев назад я написал заметку про бурный рост цен жилой недвижимости в США, подкреплённый крепким спросом, сверхнизкими ставками и вливаниями ликвидности в экономику. Так вот, похоже, что крупные институциональные инвесторы решили поучаствовать в этом тренде.

Например, американский инвестиционный гигант Blackstone недавно купил компанию, которая владеет более чем 17 000 объектов жилой недвижимости за $6 млрд. Так же поступают и другие компании: BlackRock, J.P. Morgan и сотни других более мелких инвестиционных компаний наращивают ставку на рынок американской жилой недвижимости (WSJ).

Почему «умные» деньги идут в жилую недвижимость США?

1. Институционалы ставят на то, что на фоне крепкой ситуации в экономике цены на жилую недвижимость продолжат расти, а за ними вырастет и арендный доход их владельцев.

2. Вдобавок если на рынке недвижимости сохранится недостаток предложения (как сейчас), то многие люди будут вынуждены продолжить снимать жильё, потому что пока не могут найти привлекательный объект для покупки, а это создаст дополнительное давление на рост арендных ставок.

3. Крупные инвестиционные компании могут привлекать финансирование на более выгодных условиях, чем в случае обычных ипотек. Это позволяет им зарабатывать больше на разнице между арендным потоком и платежом по привлечённому финансированию.

4. Институционалы несут меньше рисков, чем обычные домовладельцы, так как владеют тысячами объектов (арендаторы со всех объектов разом не съедут, условно, все дома разом не сгорят, да и риск неудачной локации размазывается по тысяче объектов).

Как поставить на американскую жилую недвижимость?

1. Я не нашёл ETFов, которые бы инвестировали только в фонды жилой недвижимости (residential REITs). Наиболее близкий вариант — это iShares Residential and Multisector Real Estate ETF, но доля его активов в residential REITs составляет около 50%.

2. Ещё можно купить сами residential REITs, которые инвестируют в жилую недвижимость США (а не ETF на них). Список таких компаний можно посмотреть здесь.

Как изменилась цена на эти REITs на фоне роста цен на недвижимость?

Ещё в апреле заметил, что цены на residential REITs значительно отстали от роста цен на саму жилую недвижимость. Несмотря на то что индекс Dow Jones U.S. Residential REIT (отслеживает residential REITs, график в конце) восстановился до допандемийных уровней, он ещё отстаёт от цен на недвижимость, которые сейчас значительно выше, чем до пандемии.

То есть разрыв между ростом цен на недвижимость и ростом акций компаний, которые ей владеют, всё ещё сохраняется. Это может говорить о потенциале роста последних.

Алексей Климюк, @alfawealth

{kind=link}

Производители чипов

Прочитал свежую заметку в WSJ о состоянии рынка чипов: цены на чипы растут, а предложение остаётся ограниченным (графики в конце).

Во многом такая ситуация на рынке вызвана ростом спроса на потребительскую электронику. Так, во время локдаунов люди покупали новые компьютеры и планшеты, чтобы работать и учиться из дома, медицинские гаджеты, чтобы следить за здоровьем, и новые смартфоны, чтобы перейти на 5G.

Мнение АК

1. Текущие рыночные условия (рост цен, крепкий спрос, дефицит предложения) приводят к росту выручки и маржинальности компаний, производящих чипы → позитив для их акций.

2. Многие компании из сектора всё ещё выглядят дёшево по показателю цена/прибыль. Мы ждём увеличения мультипликаторов по этому сектору (то есть инвесторы станут оценивать стоимость компаний сектора в большее количество годовых прибылей, чем сейчас).

3. Главный риск сектора — его цикличность (финансовые показатели чипмейкеров сильно коррелируют с общим состоянием дел в экономике). В текущих условиях восстановления мировой экономики — это скорее плюс, но цикл роста когда-нибудь закончится.

На что ставим

Акции чипмейкеров занимают около 13 % активов фонда «Технологии». У нас есть бумаги Applied Materials (#AMAT), Broadcom (#AVGO), Intel (#INTC), Micron Technology (#MU), NVIDIA (#NVDA), QUALCOMM (#QCOM), Texas Instruments (#TXN).

P. S. Индекс акций чипмейкеров SOXX уже вырос на 20% за этот год (третий график), но мы видим дальнейший потенциал для роста акций сектора.

Алексей Климюк, @alfawealth_team

Прочитал свежую заметку в WSJ о состоянии рынка чипов: цены на чипы растут, а предложение остаётся ограниченным (графики в конце).

Во многом такая ситуация на рынке вызвана ростом спроса на потребительскую электронику. Так, во время локдаунов люди покупали новые компьютеры и планшеты, чтобы работать и учиться из дома, медицинские гаджеты, чтобы следить за здоровьем, и новые смартфоны, чтобы перейти на 5G.

Мнение АК

1. Текущие рыночные условия (рост цен, крепкий спрос, дефицит предложения) приводят к росту выручки и маржинальности компаний, производящих чипы → позитив для их акций.

2. Многие компании из сектора всё ещё выглядят дёшево по показателю цена/прибыль. Мы ждём увеличения мультипликаторов по этому сектору (то есть инвесторы станут оценивать стоимость компаний сектора в большее количество годовых прибылей, чем сейчас).

3. Главный риск сектора — его цикличность (финансовые показатели чипмейкеров сильно коррелируют с общим состоянием дел в экономике). В текущих условиях восстановления мировой экономики — это скорее плюс, но цикл роста когда-нибудь закончится.

На что ставим

Акции чипмейкеров занимают около 13 % активов фонда «Технологии». У нас есть бумаги Applied Materials (#AMAT), Broadcom (#AVGO), Intel (#INTC), Micron Technology (#MU), NVIDIA (#NVDA), QUALCOMM (#QCOM), Texas Instruments (#TXN).

P. S. Индекс акций чипмейкеров SOXX уже вырос на 20% за этот год (третий график), но мы видим дальнейший потенциал для роста акций сектора.

Алексей Климюк, @alfawealth_team

{kind=link}

🇪🇺 Ставим на восстановление Европы

Притоки средств в фонды европейских акций с начала года стали рекордными за последние 6 лет. Это закономерное поведение инвесторов, которые ставят на восстановление Европы после кризиса, на рост европейских акций.

Вера подкрепляется тем, что выходят хорошие фактические данные о состоянии экономики, их динамика положительная, да и ожидания у большинства участников рынка тоже положительные (Альфа-Капитал не исключение, мы тоже ждём восстановительного роста Европы).

Сегодня расскажу: 1) почему верим, 2) как эту «веру» купить.

Главное:

1️⃣ EuroStoxx привлекает своей дешевизной в сравнении с S&P500 в терминах P/E.

2️⃣ Европейская экономика отстаёт от американской по темпам восстановления и вакцинации, а значит, прибылям европейских компаний ещё есть куда расти.

3️⃣ В июне стартовала европейская программа экономической помощи объёмом 800 млрд евро.

4️⃣ Индекс экономической активности еврозоны (composite PMI) в июне составил 59,2 (это 15-летний рекорд) против майских 57,1.

О чём это говорит? Люди увидели, что деловая активность выросла (конечно, экономика восстанавливается после кризиса). Их спросили, что будет дальше? Они ответили, что всё будет ещё лучше, что они ждут увеличения деловой активности. Это нормальная практика, так почти всегда происходит после кризиса. Рекомендую прочитать «Что стоит за индексами PMI»: https://yangx.top/alfawealth/618.

5️⃣ В марте ЕЦБ прогнозировал, что реальный ВВП еврозоны в 2021 году вырастет на 4,0%. В июне он поднял свой прогноз до 4,6%.

Аналогично. ЕЦБ увидел рост ВВП выше прошлых ожиданий и скорректировал прогноз.

6️⃣ ЕЦБ пока не ужесточает свою риторику и убеждает инвесторов, что монетарная политика ЕЦБ будет оставаться крайне мягкой.

Свежие данные показывают инфляцию в ЕС на уровне 2% (CPI г/г). Это не тот уровень инфляции, который может беспокоить ЕЦБ, а значит, и об ужесточении ДКП в еврозоне говорить пока рано. А акции очень любят мягкую ДКП.

7️⃣ Инвестбанки верят в восстановительный рост европейской экономики и предлагают клиентам в нём участвовать.

Стратеги Morgan Stanley заявили, что европейские акции в этом году могут впервые с 2000 года побить все основные рынки акций (включая S&P500). Они считают, что динамика S&P500 во второй половине 2021 года может ухудшиться из-за роста производственной инфляции относительно потребительской (что давит на маржинальность компаний) и из-за ужесточения риторики со стороны ФЕДа.

Риски на пути

Распространение нового штамма и возможность дальнейших мутаций коронавируса — главный риск для экономики Европы (и не только Европы).

Да, этот дисклеймер в любых прогнозах сегодня стал обязательным, его нельзя упускать из виду. Если ты уверен в том или ином сценарии развития ситуации с вирусом на горизонте 1–2 лет, — значит, ты пытаешься что-то кому-то продать или ты просто не в своём уме.

Как купить европейские акции?

1️⃣ Собрать портфель акций. На Московской бирже торгуются многие европейские акции (кажется, только немецкие), они доступны неквалифицированным инвесторам. Квалам доступны все европейские акции. Без должного понимания здесь делать нечего, и надёжнее выбрать вариант 2 или 3.

2️⃣ Купить иностранный индексный ETF на европейские акции в валюте EUR, чтобы одним махом купить все компании с высокой капитализацией. Доступны только квалифицированным инвесторам. Плюс — низкие комиссии (привет поклонникам Джона Богла). Минус — отсутствие льготы ЛДВ (порой это очень существенный минус).

3️⃣ Купить биржевой фонд акций «Европа 600» с тикером AKEU, внутри которого лежит ETF из пункта №2. Плюсы — есть льгота ЛДВ и может купить неквалифицированный инвестор. Минусы — дороже, чем ETF (потому что нужно платить за инфраструктуру фонда около 1%).

У квал. инвестора есть выбор — переплатить за инфраструктуру БПИФа и получить льготу ЛДВ или сэкономить в ETF, но лишиться ЛДВ. Чтобы выбрать, нужно посчитать, что выгоднее в конкретном случае.

Алексей Климюк, @alfawealth

Притоки средств в фонды европейских акций с начала года стали рекордными за последние 6 лет. Это закономерное поведение инвесторов, которые ставят на восстановление Европы после кризиса, на рост европейских акций.

Вера подкрепляется тем, что выходят хорошие фактические данные о состоянии экономики, их динамика положительная, да и ожидания у большинства участников рынка тоже положительные (Альфа-Капитал не исключение, мы тоже ждём восстановительного роста Европы).

Сегодня расскажу: 1) почему верим, 2) как эту «веру» купить.

Главное:

1️⃣ EuroStoxx привлекает своей дешевизной в сравнении с S&P500 в терминах P/E.

2️⃣ Европейская экономика отстаёт от американской по темпам восстановления и вакцинации, а значит, прибылям европейских компаний ещё есть куда расти.

3️⃣ В июне стартовала европейская программа экономической помощи объёмом 800 млрд евро.

4️⃣ Индекс экономической активности еврозоны (composite PMI) в июне составил 59,2 (это 15-летний рекорд) против майских 57,1.

О чём это говорит? Люди увидели, что деловая активность выросла (конечно, экономика восстанавливается после кризиса). Их спросили, что будет дальше? Они ответили, что всё будет ещё лучше, что они ждут увеличения деловой активности. Это нормальная практика, так почти всегда происходит после кризиса. Рекомендую прочитать «Что стоит за индексами PMI»: https://yangx.top/alfawealth/618.

5️⃣ В марте ЕЦБ прогнозировал, что реальный ВВП еврозоны в 2021 году вырастет на 4,0%. В июне он поднял свой прогноз до 4,6%.

Аналогично. ЕЦБ увидел рост ВВП выше прошлых ожиданий и скорректировал прогноз.

6️⃣ ЕЦБ пока не ужесточает свою риторику и убеждает инвесторов, что монетарная политика ЕЦБ будет оставаться крайне мягкой.

Свежие данные показывают инфляцию в ЕС на уровне 2% (CPI г/г). Это не тот уровень инфляции, который может беспокоить ЕЦБ, а значит, и об ужесточении ДКП в еврозоне говорить пока рано. А акции очень любят мягкую ДКП.

7️⃣ Инвестбанки верят в восстановительный рост европейской экономики и предлагают клиентам в нём участвовать.

Стратеги Morgan Stanley заявили, что европейские акции в этом году могут впервые с 2000 года побить все основные рынки акций (включая S&P500). Они считают, что динамика S&P500 во второй половине 2021 года может ухудшиться из-за роста производственной инфляции относительно потребительской (что давит на маржинальность компаний) и из-за ужесточения риторики со стороны ФЕДа.

Риски на пути

Распространение нового штамма и возможность дальнейших мутаций коронавируса — главный риск для экономики Европы (и не только Европы).

Да, этот дисклеймер в любых прогнозах сегодня стал обязательным, его нельзя упускать из виду. Если ты уверен в том или ином сценарии развития ситуации с вирусом на горизонте 1–2 лет, — значит, ты пытаешься что-то кому-то продать или ты просто не в своём уме.

Как купить европейские акции?

1️⃣ Собрать портфель акций. На Московской бирже торгуются многие европейские акции (кажется, только немецкие), они доступны неквалифицированным инвесторам. Квалам доступны все европейские акции. Без должного понимания здесь делать нечего, и надёжнее выбрать вариант 2 или 3.

2️⃣ Купить иностранный индексный ETF на европейские акции в валюте EUR, чтобы одним махом купить все компании с высокой капитализацией. Доступны только квалифицированным инвесторам. Плюс — низкие комиссии (привет поклонникам Джона Богла). Минус — отсутствие льготы ЛДВ (порой это очень существенный минус).

3️⃣ Купить биржевой фонд акций «Европа 600» с тикером AKEU, внутри которого лежит ETF из пункта №2. Плюсы — есть льгота ЛДВ и может купить неквалифицированный инвестор. Минусы — дороже, чем ETF (потому что нужно платить за инфраструктуру фонда около 1%).

У квал. инвестора есть выбор — переплатить за инфраструктуру БПИФа и получить льготу ЛДВ или сэкономить в ETF, но лишиться ЛДВ. Чтобы выбрать, нужно посчитать, что выгоднее в конкретном случае.

Алексей Климюк, @alfawealth

{kind=link}

Целую неделю был в Самаре, это мой родной город. С клиентами встретился, посетил альма-матер в лице университета СГАУ им. С. П. Королёва и заВолгу наведал (так все в Самаре называют правый берег Волги). Город-курорт, очень рекомендую к посещению летом :)

К делу. Вести с рынка:

1. Купили бонды бразильского единорога с купоном 3,95% в USD

В портфели еврооблигаций управляющие АК купили долларовые бонды бразильского StoneCo. Это перспективная финтех-компания, занимает более 10% рынка безналичных платежей Бразилии и продолжает расти темпами в десятки процентов в год. Высокая маржинальность и низкая долговая нагрузка. На конец I квартала 2021 г. на счетах компании было более $1,9 млрд, у неё отрицательный чистый долг. Акции компании обращаются на NYSE, капитализация более $20 млрд. Среди инвесторов компании — Berkshire Hathaway У. Баффета. Создатели компании обладают успешным трек-рекордом в отрасли.

На горизонте года ожидаем получить ±6% в USD общей доходности по этой позиции (3,95% купон + 2% рост цены).

✔️ Напомню, мы считаем, что в бондах в целом (а на рынке сегодня 80% бондов торгуются с отрицательной реальной доходностью в USD) в этом году заработать будет очень сложно или невозможно. А вот в некоторых бондах неинвестиционной категории (ниже BBB−) вполне себе можно заработать даже при умеренном росте процентных ставок в USD (а мы его ждём). Но из огромного многообразия мусорных бондов желательно попасть только в те, что смогут улучшить своё кредитное качество или хотя бы его сохранить (такие и ищем, пока получается).

2. Альфа Квант продолжает бить рынок

Стратегия на основе алгоритма машинного обучения продолжает показывать доходность выше не только своего бенчмарка (S&P 500 EWI, то есть S&P500 с равными весами акций в портфеле), но и выше обычного S&P 500.

Проверил — за последние 3 месяца стратегия принесла +11,1% против +6,5% бенчмарка и +6,7% обычного S&P 500 (на 7 июля). В мае коллеги внесли улучшения в работу алгоритма, новая версия на всех бэк-тестах опережает прошлую версию алгоритма. Ждут, что это позитивно скажется и на будущих результатах.

3. Держим Алросу с весом выше индекса

Для акций алмазодобывающей Алросы сейчас складывается крайне благоприятная конъюнктура на рынке. Дефицит алмазов остаётся, цены растут. Например, только на позапрошлой неделе цены выросли на 3–5%.

В совокупности это позволит компании показать крепкие финансовые результаты.

4. Заменили одни евровые бонды Jaguar Land Rover на другие

Jaguar Land Rover дал плохой прогноз по продаже автомобилей на 3-й календарный квартал, они сказали, что смогут произвести в 2 раза меньше автомобилей, чем ожидалось ранее, потому что ощущается нехватка чипов.